Размер и доля рынка искусственного интеллекта в робототехнике

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

| Размер Рынка (2025) | 25.02 Миллиардов долларов США |

| Размер Рынка (2030) | 126.13 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 13.10% CAGR |

| Самый Быстрорастущий Рынок | Азия |

| Самый Большой Рынок | Азия |

| Концентрация Рынка | Средний |

Ключевые игроки

*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка искусственного интеллекта в робототехнике от Mordor Intelligence

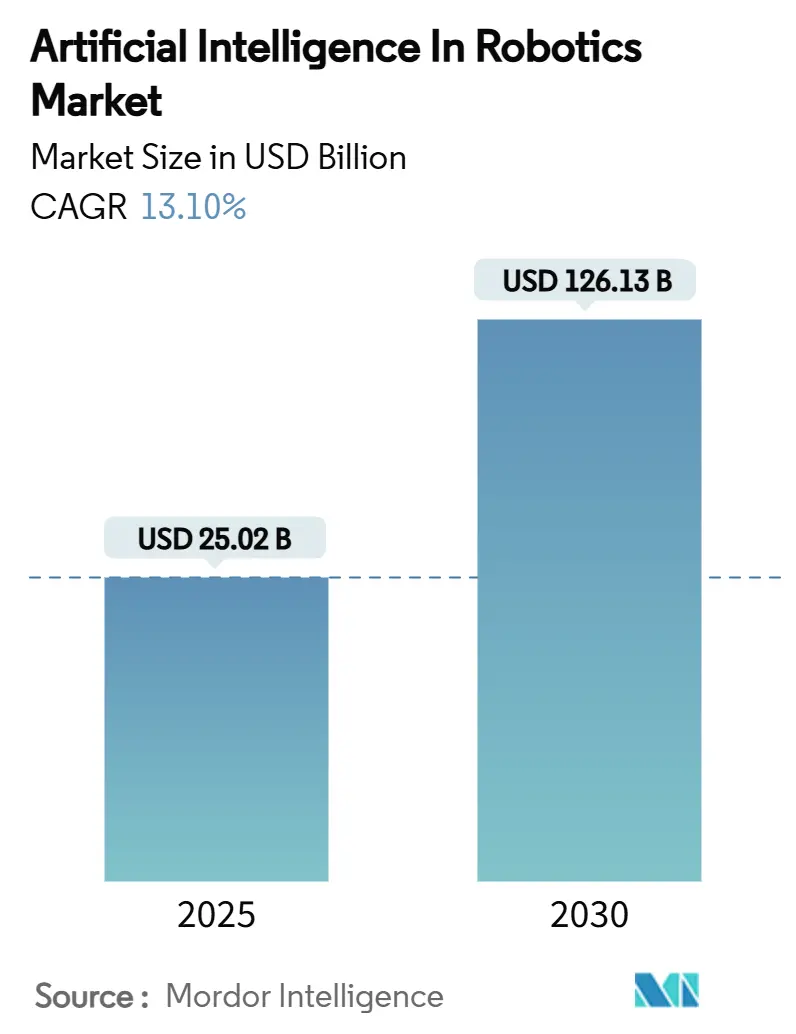

Размер рынка искусственного интеллекта в робототехнике оценивается в 25,02 млрд долларов США в 2025 году и ожидается, что достигнет 126,13 млрд долларов США к 2030 году со CAGR 13,10% в течение прогнозного периода (2025-2030).

Импульс подкрепляется быстрыми достижениями в периферийных вычислениях, алгоритмах машинного обучения и высокоразрешающих сенсорных системах, которые позволяют роботам интерпретировать окружающую среду и действовать автономно в течение миллисекунд. Производители переходят от чисто механических обновлений к улучшениям, ориентированным на интеллект, встраивая пользовательские модули процессоров искусственного интеллекта, которые сокращают задержку принятия решений на производственных линиях и в сервисных средах. Инвестиции в производство в Азии, бум электронной коммерции в Северной Америке и координированные исследовательские программы Европы объединяются для расширения сценариев развертывания и ускорения времени получения ценности. Аппаратное обеспечение остается крупным драйвером затрат, однако растущие показатели присоединения программного обеспечения иллюстрируют, как создание ценности мигрирует к стекам восприятия, рассуждения и адаптивного управления, превращая роботов в непрерывно обучающиеся активы в рамках подключенных заводских и логистических экосистем. Совокупный эффект этих тенденций создает постоянно растущую установленную базу интеллектуальных машин, которые дополняют, а не замещают операторов-людей, расширяя адресуемый спрос на рынке искусственного интеллекта в робототехнике.

Ключевые выводы отчета

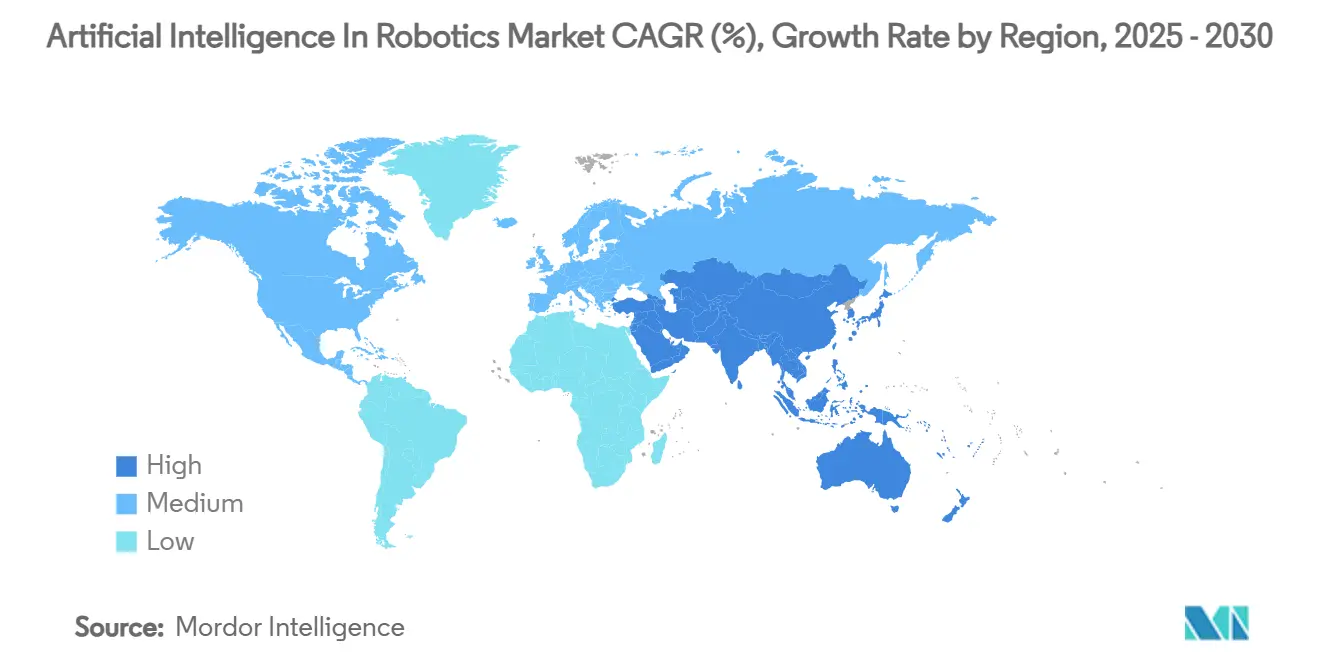

- По географии Азия лидировала с 47% выручки в 2024 году и прогнозируется рост со CAGR 18% к 2030 году.

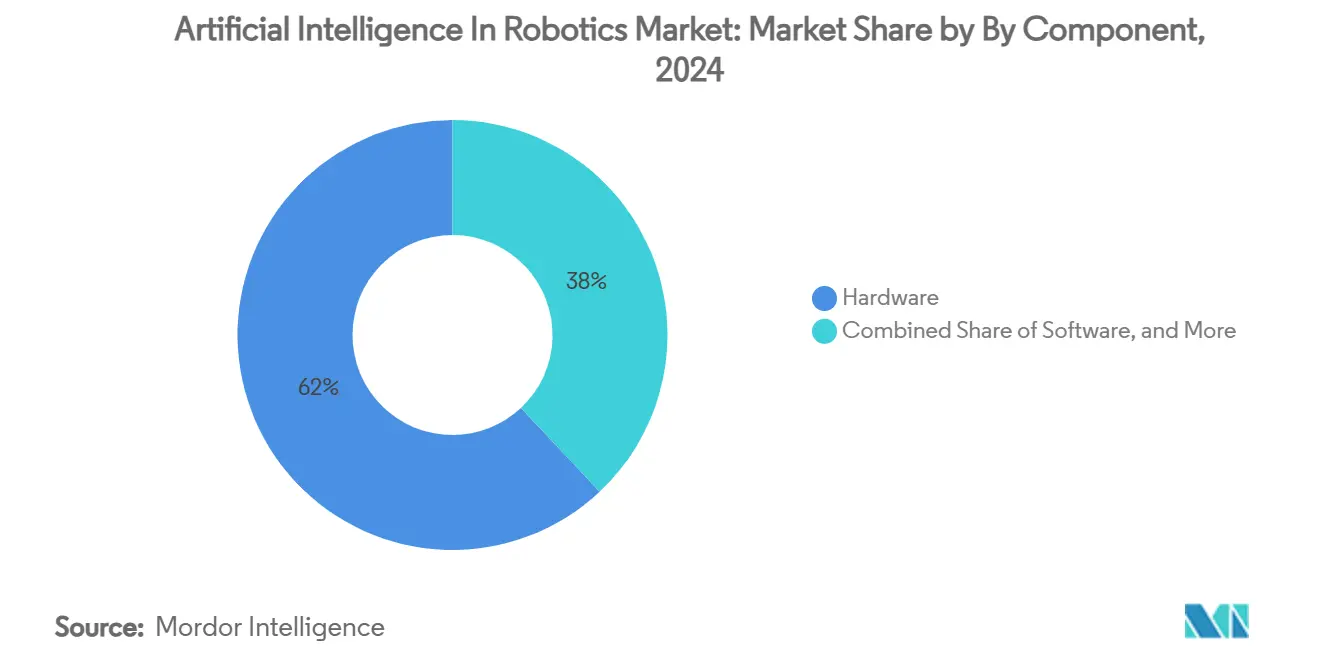

- По компонентам аппаратное обеспечение захватило 62% доли рынка искусственного интеллекта в робототехнике в 2024 году, в то время как программное обеспечение машинного обучения и глубокого обучения расширяется со CAGR 24% до 2030 года.

- По типу роботов промышленные роботы занимали 68% размера рынка искусственного интеллекта в робототехнике в 2024 году; медицинские роботы и роботы для здравоохранения прогнозируются к развитию со CAGR 26% до 2030 года.

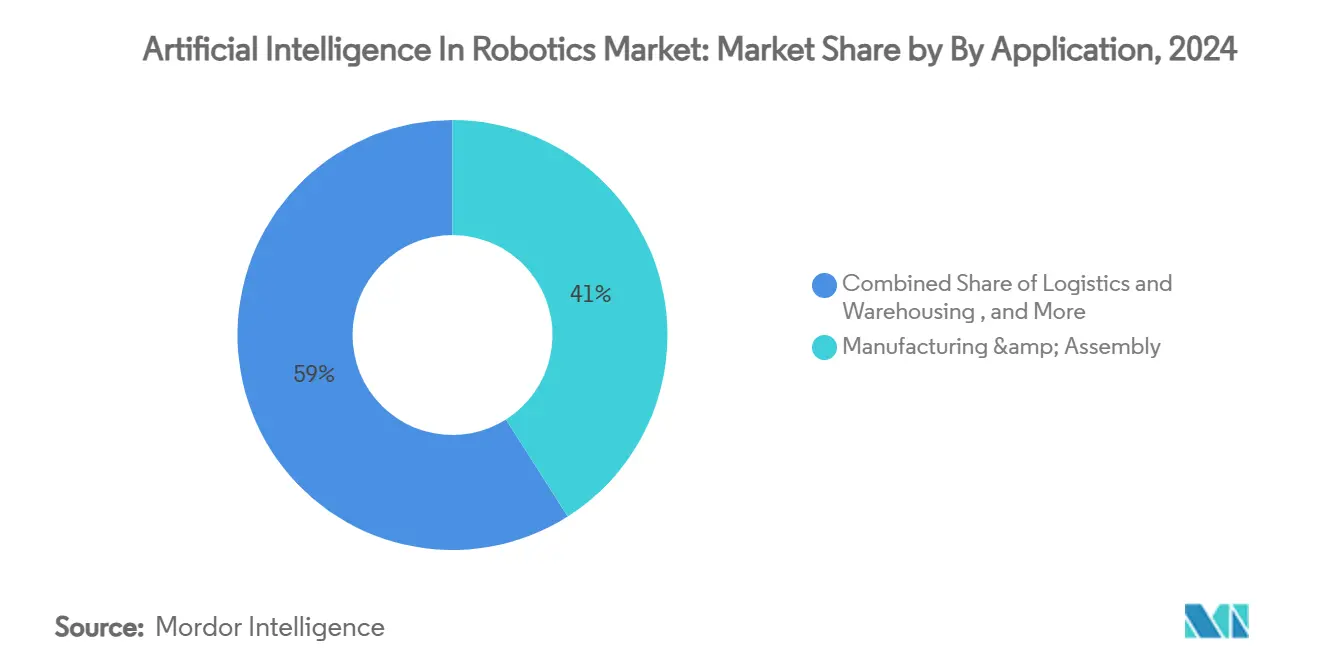

- По применению производство и сборка составили 41% доли размера рынка искусственного интеллекта в робототехнике в 2024 году, а логистика и складирование растут со CAGR 25% к 2030 году.

- По конечному пользователю автомобильная отрасль сохранила долю 28% в 2024 году, тогда как здравоохранение является самым быстрорастущим конечным пользователем со CAGR 26% с 2025-2030 годов.

- Четыре ведущих поставщика промышленных роботов (Fanuc, ABB, KUKA, Yaskawa) совместно удерживали 57% доли рынка в 2024 году.

Глобальные тенденции и аналитика рынка искусственного интеллекта в робототехнике

Анализ влияния драйверов

| Драйвер | (~) % влияния на прогноз CAGR | Географическая релевантность | Временная шкала влияния |

|---|---|---|---|

| Интеграция чипов Edge-AI, обеспечивающих принятие решений роботами в реальном времени | +2.10% | Азия, распространение в Северную Америку | Среднесрочный (2-4 года) |

| Быстрое старение населения, ускоряющее спрос на роботов по уходу за пожилыми | +1.80% | Япония, Южная Корея, распространение в Европу | Долгосрочный (≥ 4 лет) |

| Финансирование ЕС Horizon Europe, оптимизирующее совместные исследования в области ИИ-роботов | +1.50% | Европа, глобальные последствия | Среднесрочный (2-4 года) |

| Бум выполнения заказов электронной коммерции, стимулирующий автоматизацию складов с поддержкой ИИ | +2.40% | Северная Америка, распространение в Европу и Азию | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Интеграция чипов Edge-AI, обеспечивающих принятие решений роботами в реальном времени

Процессоры Edge-AI сокращают задержку принятия решений с секунд до миллисекунд, позволяя автономным мобильным роботам (AMR) перемещаться по динамичным производственным площадкам без зависимости от облака. Демонстрация Advantech в 2025 году подчеркнула на 75% более быстрое время отклика после интеграции модулей NVIDIA Jetson Thor в парки AMR. Производители электроники в Шэньчжэне и Сувоне сообщают о заметных улучшениях в выходе первого прохода и сокращении времени такта, когда данные зрения и движения обрабатываются локально. Более низкая задержка также усиливает циклы обратной связи для прогнозного обслуживания, уменьшая незапланированные простои на линиях точной сборки. По мере созревания оптимизированных для периферии моделей ИИ стоимость процессоров снижается, поощряя поставщиков среднего уровня модернизировать существующих роботов вместо покупки новых единиц. Таким образом, драйвер расширяет принятие по разнообразным заводским площадкам и способствует положительно рынку искусственного интеллекта в робототехнике.[1]NVIDIA, "Jetson ThNVIDIA, "Jetson Thor Product Brief," nvidia.comor Product Brief," nvidia.com

Быстрое старение населения, ускоряющее спрос на роботов по уходу за пожилыми

Доля жителей Японии в возрасте 65 лет и старше превысила 29% в 2025 году, усилив прогнозируемую нехватку 377 000 опекунов.[2]Stat Bureau of Japan, "Population Estimates 2025," stat.go.jpPanasonic, SoftBank и стартапы, поддерживаемые японским правительством, внедряют мобильных и социальных роботов-компаньонов, которые используют глубокие нейронные сети для обнаружения падений, напоминания о расписании приема лекарств и взаимодействия через естественную речь. Клинические пилоты показывают, что роботы повышают эффективность персонала, перераспределяя повторяющиеся задачи подъема или мониторинга, позволяя медсестрам сосредоточиться на прямом взаимодействии с пациентами. Южная Корея сталкивается с аналогичными демографическими проблемами и инвестирует в роботов-опекунов с поддержкой ИИ через свой план "Robot Industry Vision 2030", который субсидирует развертывания в больницах и домашние испытания. Успех в этих двух культурных ранних последователях устанавливает эталоны для поставщиков медицинских услуг в Европе по мере старения их населения, расширяя будущий адресуемый спрос на искусственный интеллект на рынке робототехники.

Финансирование ЕС Horizon Europe, оптимизирующее совместные исследования в области ИИ-роботов

Европейская комиссия выделила €550 миллионов в рамках Horizon Europe на цифровые исследования, выделив €50 миллионов специально на испытательные стенды робототехники с ИИ. Проекты, такие как EUROBIN и IntelliMan, связывают университеты, МСП и корпорации в рамках общей системы обучения, снижая дублирование усилий и ускоряя циклы от прототипа до рынка. Участники консорциума получают доступ к пан-европейским репозиториям данных роботов и общим референсным архитектурам, которые улучшают совместимость и сокращают временные рамки сертификации. Начальные результаты включают модульные захваты и манипуляторы мягких роботов, которые могут обрабатывать разнообразные объекты без перепrogrammирования. Модель финансирования также поощряет обмен знаниями, тонко смещая конкуренцию от изолированных НИОКР к совместным достижениям, что выгодно рынку искусственного интеллекта в робототехнике через более быструю коммерциализацию.

Бум выполнения заказов электронной коммерции, стимулирующий автоматизацию складов с поддержкой ИИ

Посылки электронной коммерции в Северной Америке выросли на 17% в годовом исчислении в 2024 году, нагружая традиционные центры выполнения заказов, интенсивно использующие рабочую силу. Миноритарная доля FedEx в Nimble Robotics иллюстрирует, как логистические инкумбенты теперь встраивают роботов с ИИ для автономных рабочих процессов сбора-упаковки-отгрузки. Алгоритмы обучения с подкреплением позволяют каждому роботу совершенствовать стратегии захвата и пути прохождения в живых операциях, улучшая пропускную способность без изменений планировки пола. Операторы складов сообщают о двузначных улучшениях в точности позиций строк и метриках доставки в тот же день. Важно отметить, что роботы с ИИ работают вместе с людьми, с сертифицированными по безопасности слоями восприятия, которые приостанавливают или перенаправляют, когда рабочие входят в общие проходы, сохраняя эргономические стандарты. Ожидается, что драйвер будет поддерживать импульс, поскольку ритейлеры принимают микро-центры выполнения заказов ближе к городским клиентам, поддерживая устойчивое расширение рынка искусственного интеллекта в робототехнике.

Анализ влияния ограничений

| Ограничение | (~) % влияния на прогноз CAGR | Географическая релевантность | Временная шкала влияния |

|---|---|---|---|

| Нехватка высококачественных доменных данных для нишевых задач восприятия роботов | −1.3% | Глобально, более высокое влияние на развивающихся рынках | Среднесрочный (2-4 года) |

| Фрагментированные стандарты безопасности, препятствующие трансграничному развертыванию коботов | −1.5% | Европа и Северная Америка в первую очередь | Краткосрочный (≤ 2 лет) |

| Источник: Mordor Intelligence | |||

Нехватка высококачественных доменных данных для нишевых задач восприятия роботов

Frontiers in Robotics and AI подчеркивает, что непоследовательные, неполные наборы данных снижают надежность сотрудничества человека и робота, особенно там, где роботы должны распознавать необычные объекты. Например, сельскохозяйственные комбайны с трудом оценивают спелость по разнообразным сортам культур, ограничивая коммерческое развертывание за пределами пилотных ферм. Пробелы в данных также препятствуют валидации безопасности, заставляя поставщиков чрезмерно проектировать стеки восприятия и продлевать время выхода на рынок. Проприетарные наборы данных дают крупным инкумбентам защитный ров, затрудняя меньшим инноваторам соответствие эталонам производительности. Хотя генерация синтетических данных и трансферное обучение смягчают барьер, нехватка остается тормозом общего расширения рынка искусственного интеллекта в робототехнике.

Фрагментированные стандарты безопасности, препятствующие трансграничному развертыванию коботов

Совместные роботы должны соответствовать механическим правилам безопасности ISO 10218 и новым принципам управления ИИ, однако региональные интерпретации сильно различаются. Анализ в European Journal of Risk Regulation выступает за единую структуру "SmaCob", которая объединяет безопасность роботов с требованиями прозрачности ИИ. Сегодня идентичные модели коботов могут потребовать отдельные оценки для маркировки CE, соответствия OSHA и канадских стандартов CSA, добавляя месяцы к расписаниям развертывания. У малых и средних интеграторов нет персонала по соответствию для навигации по перекрывающимся правилам, сужая их экспортные амбиции. Переговоры по гармонизации в рамках ЕС и между комитетами IEC и IEEE продолжаются, но прогресс постепенный, оставляя ограничение влиять на краткосрочное принятие на рынке искусственного интеллекта в робототехнике.

Анализ сегментов

По компонентам: Доминирование аппаратного обеспечения маскирует создание ценности программным обеспечением

Аппаратное обеспечение составило 62% доли рынка искусственного интеллекта в робототехнике в 2024 году, отражая датчики, приводы, приводы и структурные рамы, которые придают роботам их физическое присутствие. Капиталоемкие промышленные манипуляторы с интегрированными датчиками силы-крутящего момента остаются незаменимыми для сварки, покраски и точной обработки материалов. Поставщики теперь поставляют модульные конструкции, которые позволяют производителям менять захваты, камеры или модули ИИ-периферии без полных системных переделок, снижая общую стоимость владения и продлевая жизненные циклы оборудования. Дорожные карты аппаратного обеспечения подчеркивают энергоэффективные сервоконтроллеры и легкие композитные соединения, обеспечивающие более высокие отношения полезной нагрузки к весу, важные для мобильных роботов в узких заводских проходах.

Программное обеспечение машинного обучения и глубокого обучения расширяется со CAGR 24% и все чаще поставляется как предварительно обученные библиотеки восприятия и планирования движения. Эти стеки извлекают больше ценности из существующих машин, обеспечивая обнаружение дефектов, прогнозное обслуживание и адаптивный захват без внешнего программирования. Ранние последователи сообщают, что только обновления программного обеспечения могут повысить общую эффективность оборудования на двузначные числа, иллюстрируя, почему программное обеспечение опережает физические расходы, несмотря на его меньшую базовую линию. Услуги, охватывающие интеграцию, удаленный мониторинг и непрерывное переобучение моделей, формируют растущий аннуитетный поток для поставщиков, поскольку клиенты ищут поддержку жизненного цикла. Сдвиг подчеркивает, как интеллект, а не механика, теперь дифференцирует конкурентов на рынке искусственного интеллекта в робототехнике.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу роботов: Промышленные роботы сохраняют лидерство, в то время как сервисные роботы ускоряются

Промышленные роботы занимали 68% размера рынка искусственного интеллекта в робототехнике в 2024 году, возглавляемые артикулированными манипуляторами, развернутыми в автомобильном и электронном производстве. Их установленная база превысила 4,28 миллиона единиц на заводах по всему миру, что на 10% в год подчеркивает укоренившийся спрос. Обновления ИИ позволяют этим системам обрабатывать переменные геометрии деталей без простоев для переобучения, повышая использование активов. Коботы, все еще меньшинство отгрузок, пользуются диспропорциональным ростом, поскольку гибкая автоматизация становится существенной для сред с высоким смешением и низким объемом.

Медицинские роботы и роботы здравоохранения представляют самый быстрорастущий класс со CAGR 26% на 2025-2030 годы. Хирургические системы, включающие компьютерное зрение и силовую обратную связь, помогают клиницистам в минимально инвазивных процедурах, сокращая послеоперационные осложнения и длительность пребывания. Роботы больничной логистики автономно перевозят белье и лекарства по переполненным коридорам, используя одновременную локализацию и картографирование (SLAM), слитую с двигателями принятия решений ИИ. Принятие потребителями расширяется, о чем свидетельствуют роботы домашнего ухода, которые поддерживают задачи повседневной жизни для пожилых людей. В целом эти тенденции диверсифицируют пулы доходов и смягчают цикличность, присущую спросу, ориентированному на автомобили, принося пользу рынку искусственного интеллекта в робототехнике.

По применению: Доминирование производства под вызовом роста логистики

Применения производства и сборки обеспечили 41% выручки в 2024 году, поскольку заводы принимают ИИ для встроенной проверки качества, оптимизации процессов и самодиагностирующих циклов обслуживания. Встроенные стеки зрения обнаруживают микротрещины, невидимые человеческим инспекторам, и запускают немедленные корректировки траектории инструмента, предотвращая накопление брака. Периферийная аналитика также сочетается с датчиками вибрации для предсказания отказов подшипников за часы до катастрофических поломок, минимизируя потерянное производство. Эти достижения оправдывают продолжение инвестиций, несмотря на более короткие жизненные циклы продуктов и более высокие требования к кастомизации.

Логистика и складирование выделяются со CAGR 25% до 2030 года, подпитываемые спросом электронной коммерции на точное выполнение заказов в тот же день. Автономные мобильные роботы перемещаются по динамичным планировкам проходов, используя LIDAR, ультразвуковые датчики и улучшенные ИИ алгоритмы маршрутизации, которые адаптируются к изменяющимся позициям инвентаря в реальном времени. Данные, собранные с систем чтения меток и зрения, питают модели машинного обучения, которые совершенствуют последовательность сбора и балансировку зон на каждой смене. Здравоохранение и хирургия, розничные операции и услуги инспекции на месте также масштабируются быстро, но логистика показывает самый ясный путь от пилота до корпоративного развертывания. Эти разработки расширяют коммерческий импульс для рынка искусственного интеллекта в робототехнике.

По конечному пользователю: Лидерство автомобильной отрасли сталкивается с вызовом здравоохранения

Автомобильные производители сохранили долю выручки 28% в 2024 году, поскольку они используют роботов с ИИ для сварки кузова, окрасочных камер и инспекции финальной сборки. Интеграция генеративного ИИ теперь ускоряет программирование новых вариантов моделей, сокращая временные рамки запуска и снижая инженерные часы. Рост электрических транспортных средств дополнительно повышает потребности в автоматизации, поскольку сборка батарейных пакетов требует скорости, чистоты и точности, превышающих обычные трансмиссии. Следовательно, плотность роботов на ведущих немецких сборочных заводах выросла до 1500 единиц на 10 000 сотрудников, самая высокая в мире.

Здравоохранение растет быстрее всего со CAGR 26%, приводимое демографическими сдвигами и достижениями в минимально инвазивных инструментах. Хирургические роботы с поддержкой ИИ обеспечивают точность до суб-миллиметра и тактильную обратную связь, которые улучшают результаты для ортопедии, кардиологии и онкологии. Больничные администрации принимают флоты роботов для стерилизации комнат УФ-С светом, сокращая инфекции, связанные с здравоохранением, без добавления персонала. Производители электроники, ритейлеры и пищевые процессоры следуют близко, каждый применяя роботов к уникальным болевым точкам, таким как размещение микрокомпонентов, сканирование инвентаря на полках и гигиеничная упаковка. Коллективно, разнообразное принятие конечными пользователями распределяет риск и поддерживает долгосрочное расширение рынка искусственного интеллекта в робототехнике. [3]Hannover Messe, "Robot Density in Automotive 2025," hannovermesse.de

Географический анализ

Азиатско-Тихоокеанский регион сгенерировал 47% глобальной выручки в 2024 году, движимый обширными программами автоматизации в Китае, Японии и Южной Корее. Только Китай установил 276 288 промышленных роботов в 2023 году, что равно 51% мировых отгрузок, поскольку местные власти предоставляют налоговые льготы и низкопроцентные кредиты для повышения производственной конкурентоспособности ifr.org. Корейские электронные фирмы добавляют периферийное ИИ-зрение к ячейкам захвата и размещения для управления допусками уровня пластины, измеряемыми в микронах, в то время как японские автопроизводители развертывают ИИ-коботов для операций финальной отделки, требующих человекоподобной ловкости. Прогнозируемый CAGR региона в 18% отражает не только доминирование в производстве, но и быстро развивающиеся пилоты здравоохранения и сервисной робототехники.

Северная Америка занимает второе место, закрепленная Соединенными Штатами, где экспертиза программного обеспечения ИИ засевает устойчивое формирование стартапов и венчурное финансирование. Логистические гиганты модернизируют существующие конвейерные сети мобильными роботами с ИИ для соответствия окнам доставки в два часа. Автопроизводители ускоряют принятие, поскольку заводы переоснащаются для батарейных электрических транспортных средств, используя ИИ для мониторинга качества сварки на новых легких материалах. Горнодобывающий сектор Канады пилотирует автономные грузовые автомобили, которые используют стеки восприятия ИИ для навигации на открытых карьерах в условиях низкого GPS, расширяя проникновение рынка искусственного интеллекта в робототехнике за пределы заводских стен. Промышленные коридоры Мексики также принимают модернизации ИИ для сохранения конкурентоспособности после правил содержания USMCA.

Европа подчеркивает этический, безопасный и заслуживающий доверия ИИ, формируя как развитие технологий, так и регулятивные рамки. Германия лидирует по плотности роботов с 28 355 новыми установками в 2023 году, поддерживаемая государственными субсидиями для проектов автоматизации Mittelstand. Гранты Horizon Europe поощряют академико-промышленные кластеры в робототехнике для агротехнологий, здравоохранения и зеленого производства. Тем не менее, расходящиеся интерпретации маркировки CE и ответственности ИИ задерживают трансграничные развертывания, особенно для коботов. Потенциал роста в Центральной и Восточной Европе остается высоким, поскольку нехватка рабочей силы толкает заводы к инвестициям. Меньшие рынки в Южной Америке, на Ближнем Востоке и в Африке находятся в зачаточном состоянии, но выигрывают от комплексных контрактов робототехники как услуги, которые снижают барьеры капиталовложений, подталкивая глобальное принятие рынка искусственного интеллекта в робототехнике.

Конкурентная среда

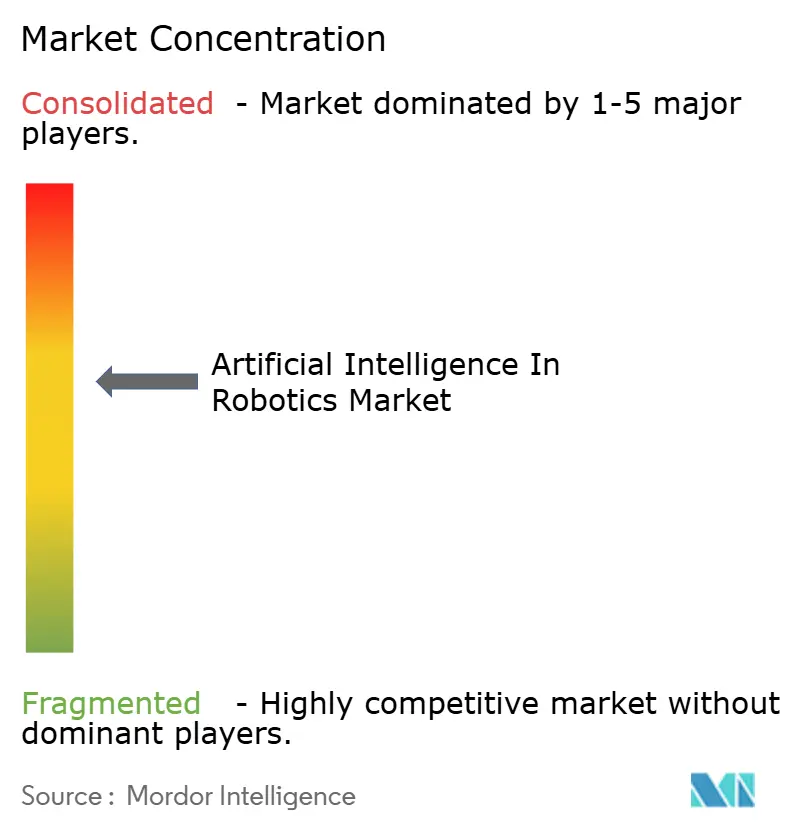

Рынок искусственного интеллекта в робототехнике склоняется к умеренной концентрации, при этом четыре крупнейших производителя промышленных роботов удерживают 57% доли, но сталкиваются с проворными участниками программного обеспечения ИИ. Fanuc и ABB встраивают проприетарные периферийные контроллеры для добавления функций зрения и контроля силы без переписывания унаследованной лестничной логики, защищая установленные базы. Экосистема NVIDIA Jetson привлекает широкий пул разработчиков, делая ее де-факто стандартом для ускорительных карт ИИ внутри коботов и AMR. IBM и Microsoft поворачиваются от облачных стратегий к гибридным архитектурам, связывая симуляции цифровых двойников с локальным выводом для удовлетворения требований задержки и суверенитета.

Стратегические альянсы умножаются. Siemens объединился с IBM для сопряжения данных завода на основе OPC UA с аналитикой ИИ, предоставляя модули прогнозного качества. KUKA сотрудничает с Orange Business для частных сетей 5G, которые соединяют рои роботов на автомобильных станциях. Нарушители, такие как Boston Dynamics, демонстрируют четвероногих роботов для промышленной инспекции, в то время как Hanson Robotics тестирует выразительных человекоподобных встречающих в гостеприимстве. Специализированные вертикальные игроки, включая Blue River Technology в сельском хозяйстве и Veo Robotics в со-мониторинге с рейтингом безопасности, вырезают ниши через доменные знания. Модели подписки робототехники как услуги, принятые Universal Robots и Brain Corporation, сдвигают бюджетные разговоры от капитальных к операционным расходам, расширяя проникновение среди малых и средних предприятий. Интеграция генеративного ИИ является следующим полем битвы, с компаниями, гонящимися за объединением больших языковых моделей и мультимодального восприятия для производства роботов, которые могут выполнять вербально описанные задачи, сигнализируя инновационный цикл, который будет дальше расширять рынок искусственного интеллекта в робототехнике.

Лидеры отрасли искусственного интеллекта в робототехнике

-

Vicarious AI

-

Neurala, Inc.

-

Veo Robotics, Inc.

-

NVIDIA Corporation

-

IBM Corporation

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние разработки в отрасли

- Май 2025: Rockwell Automation приобрела Clearpath Robotics и OTTO Motors за 600 млн долларов США, интегрируя автономную навигацию в свой промышленный портфель.

- Май 2025: Etron Technology представила свою систему DeCloakBrain AipA Robotic System на Computex 2025, подчеркивая обучение ИИ с сохранением конфиденциальности для роботов здравоохранения.

- Апрель 2025: AeroVironment завершила свое поглощение Tomahawk Robotics за 120 млн долларов США, расширив управление с поддержкой ИИ гетерогенными беспилотными системами.

- Март 2025: Advantech продемонстрировала платформы Edge-AI AMR, использующие NVIDIA Jetson Thor для обеспечения циклов принятия решений в миллисекунды в логистических приложениях.

Объем глобального отчета о рынке искусственного интеллекта в робототехнике

Искусственный интеллект в робототехнике относится к бесшовной интеграции роботов с технологией искусственного интеллекта (ИИ). Эти роботы учатся выполнять несколько повторяющихся задач, которые могут быть выполнены без какого-либо человеческого вмешательства и могут даже общаться с людьми или, в некоторых случаях, с другими роботами.

Рынок искусственного интеллекта в робототехнике сегментирован по типу роботов (промышленные роботы, сервисные роботы), отрасли конечного пользователя (автомобильная, розничная торговля и электронная коммерция, здравоохранение, пищевая промышленность и напитки) и географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион и остальной мир).

Размеры рынка и прогнозы предоставляются в терминах стоимости (в миллионах долларов США) для всех вышеуказанных сегментов.

| Аппаратное обеспечение | Датчики |

| Приводы | |

| Силовые системы | |

| Системы управления | |

| Программное обеспечение | Машинное обучение и глубокое обучение |

| Компьютерное зрение | |

| Обработка естественного языка | |

| Контекстная осведомленность / Принятие решений | |

| Услуги | Интеграция и развертывание |

| Поддержка и обслуживание |

| Промышленные роботы | Артикулированные роботы | |

| SCARA роботы | ||

| Декартовы роботы | ||

| Совместные роботы (коботы) | ||

| Сервисные роботы | Профессиональные сервисные роботы | Логистические роботы |

| Медицинские роботы и роботы здравоохранения | ||

| Роботы обороны и безопасности | ||

| Полевые роботы (сельское хозяйство и горнодобыча) | ||

| Личные и домашние роботы | Домашние роботы | |

| Развлекательные роботы и роботы-компаньоны | ||

| Производство и сборка |

| Логистика и складирование |

| Здравоохранение и хирургия |

| Розничные и электронные коммерческие операции |

| Обработка пищевых продуктов и напитков |

| Инспекция и обслуживание |

| Другие применения |

| Автомобильная |

| Электроника и полупроводники |

| Розничная торговля и электронная коммерция |

| Здравоохранение |

| Пищевая промышленность и напитки |

| Аэрокосмическая и оборонная |

| Прочие |

| Северная Америка | Соединенные Штаты |

| Канада | |

| Мексика | |

| Южная Америка | Бразилия |

| Аргентина | |

| Остальная Южная Америка | |

| Европа | Германия |

| Великобритания | |

| Франция | |

| Италия | |

| Испания | |

| Северные страны | |

| Остальная Европа | |

| Ближний Восток | Объединенные Арабские Эмираты |

| Саудовская Аравия | |

| Турция | |

| Остальной Ближний Восток | |

| Африка | Южная Африка |

| Нигерия | |

| Египет | |

| Остальная Африка | |

| Азиатско-Тихоокеанский регион | Китай |

| Япония | |

| Южная Корея | |

| Индия | |

| АСЕАН | |

| Остальная часть Азиатско-Тихоокеанского региона |

| По компонентам | Аппаратное обеспечение | Датчики | |

| Приводы | |||

| Силовые системы | |||

| Системы управления | |||

| Программное обеспечение | Машинное обучение и глубокое обучение | ||

| Компьютерное зрение | |||

| Обработка естественного языка | |||

| Контекстная осведомленность / Принятие решений | |||

| Услуги | Интеграция и развертывание | ||

| Поддержка и обслуживание | |||

| По типу роботов | Промышленные роботы | Артикулированные роботы | |

| SCARA роботы | |||

| Декартовы роботы | |||

| Совместные роботы (коботы) | |||

| Сервисные роботы | Профессиональные сервисные роботы | Логистические роботы | |

| Медицинские роботы и роботы здравоохранения | |||

| Роботы обороны и безопасности | |||

| Полевые роботы (сельское хозяйство и горнодобыча) | |||

| Личные и домашние роботы | Домашние роботы | ||

| Развлекательные роботы и роботы-компаньоны | |||

| По применению | Производство и сборка | ||

| Логистика и складирование | |||

| Здравоохранение и хирургия | |||

| Розничные и электронные коммерческие операции | |||

| Обработка пищевых продуктов и напитков | |||

| Инспекция и обслуживание | |||

| Другие применения | |||

| По отрасли конечного пользователя | Автомобильная | ||

| Электроника и полупроводники | |||

| Розничная торговля и электронная коммерция | |||

| Здравоохранение | |||

| Пищевая промышленность и напитки | |||

| Аэрокосмическая и оборонная | |||

| Прочие | |||

| По географии | Северная Америка | Соединенные Штаты | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Северные страны | |||

| Остальная Европа | |||

| Ближний Восток | Объединенные Арабские Эмираты | ||

| Саудовская Аравия | |||

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Египет | |||

| Остальная Африка | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Южная Корея | |||

| Индия | |||

| АСЕАН | |||

| Остальная часть Азиатско-Тихоокеанского региона | |||

Ключевые вопросы, рассмотренные в отчете

Каков текущий размер рынка искусственного интеллекта в робототехнике и как быстро он растет?

Рынок составляет 25,02 млрд долларов США в 2025 году и прогнозируется расширение до 126,13 млрд долларов США к 2030 году, что представляет CAGR 13,1%.

Какой регион лидирует на рынке искусственного интеллекта в робототехнике сегодня?

Азия держит 47% глобальной выручки в 2024 году и прогнозируется рост со CAGR 18%, движимый крупномасштабной автоматизацией производства и поддерживающей государственной политикой.

Какой сегмент применения расширяется быстрее всего?

Логистика и складирование является самым быстрорастущим применением, продвигающимся со CAGR 25%, поскольку операторы электронной коммерции развертывают автономных мобильных роботов с поддержкой ИИ для высокоскоростного выполнения заказов.

Как чипы edge-AI влияют на промышленное принятие?

Процессоры Edge-AI сокращают задержку принятия решений с секунд до миллисекунд, позволяя роботам работать без облачных подключений и повышая выходы первого прохода и пропускную способность на производственных линиях.

Кто являются ключевыми поставщиками, формирующими конкурентную динамику?

Промышленные лидеры, такие как Fanuc, ABB, KUKA и Yaskawa, командуют 57% доли рынка, в то время как специалисты по ИИ, такие как NVIDIA и IBM, партнерствуют с производителями аппаратного обеспечения для предоставления комплексных решений.

Является ли рынок высококонцентрированным или фрагментированным?

При том, что пять ведущих поставщиков контролируют чуть более 60% выручки, сектор оценивается в 6 по шкале концентрации 1-10, указывая умеренную концентрацию и место для развивающихся игроков для получения доли.

Последнее обновление страницы: