Размер и доля рынка искусственного интеллекта как услуги

Обзор рынка

| Период исследования | 2019 - 2030 |

|---|---|

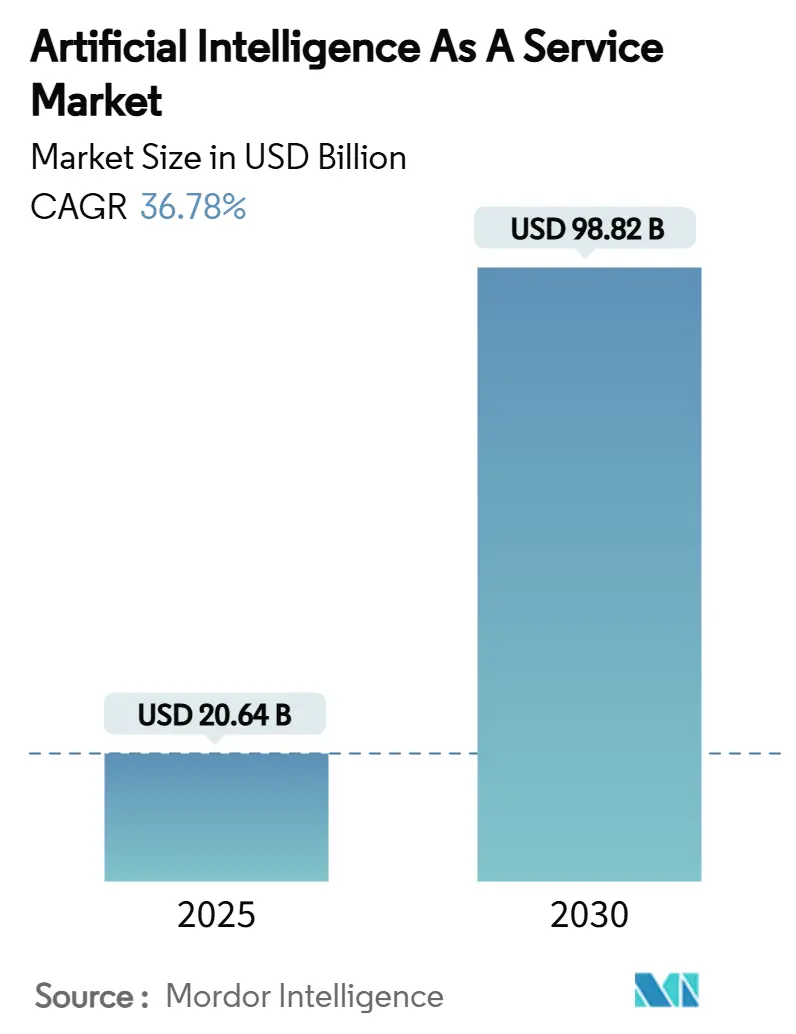

| Размер Рынка (2025) | 20.64 Миллиардов долларов США |

| Размер Рынка (2030) | 98.82 Миллиардов долларов США |

| Темп роста (2025 - 2030) | 36.78% CAGR |

| Самый Быстрорастущий Рынок | Азиатско-Тихоокеанский регион |

| Самый Большой Рынок | Северная Америка |

| Концентрация Рынка | Средний |

Ключевые игроки*Отказ от ответственности: основные игроки отсортированы в произвольном порядке Изображение © Mordor Intelligence. Повторное использование требует указания авторства в соответствии с CC BY 4.0. |

|

Анализ рынка искусственного интеллекта как услуги от Mordor Intelligence

Размер рынка искусственного интеллекта как услуги оценивается в 20,64 млрд долларов США в 2025 году и, как ожидается, достигнет 98,82 млрд долларов США к 2030 году, при среднегодовом темпе роста 36,78% в течение прогнозного периода (2025-2030).

Быстрый переход от пилотных проектов к производственным рабочим нагрузкам подпитывает этот рост, поскольку предприятия встраивают API генеративного ИИ в клиентские и внутренние системы. Подписочное ценообразование снижает входные барьеры для малых фирм, в то время как пользовательские ускорители ИИ сокращают расходы на вывод до 80%, расширяя маржу для поставщиков. Государственные пакеты стимулирования, такие как план ИИ Японии на 65 млрд долларов США, добавляют импульс, а строительство гиперкрупных дата-центров поддерживает расширение вычислительных мощностей несмотря на краткосрочные энергетические ограничения. Вместе эти силы продвигают рынок искусственного интеллекта как услуги к широкому, межотраслевому проникновению.

Основные выводы отчета

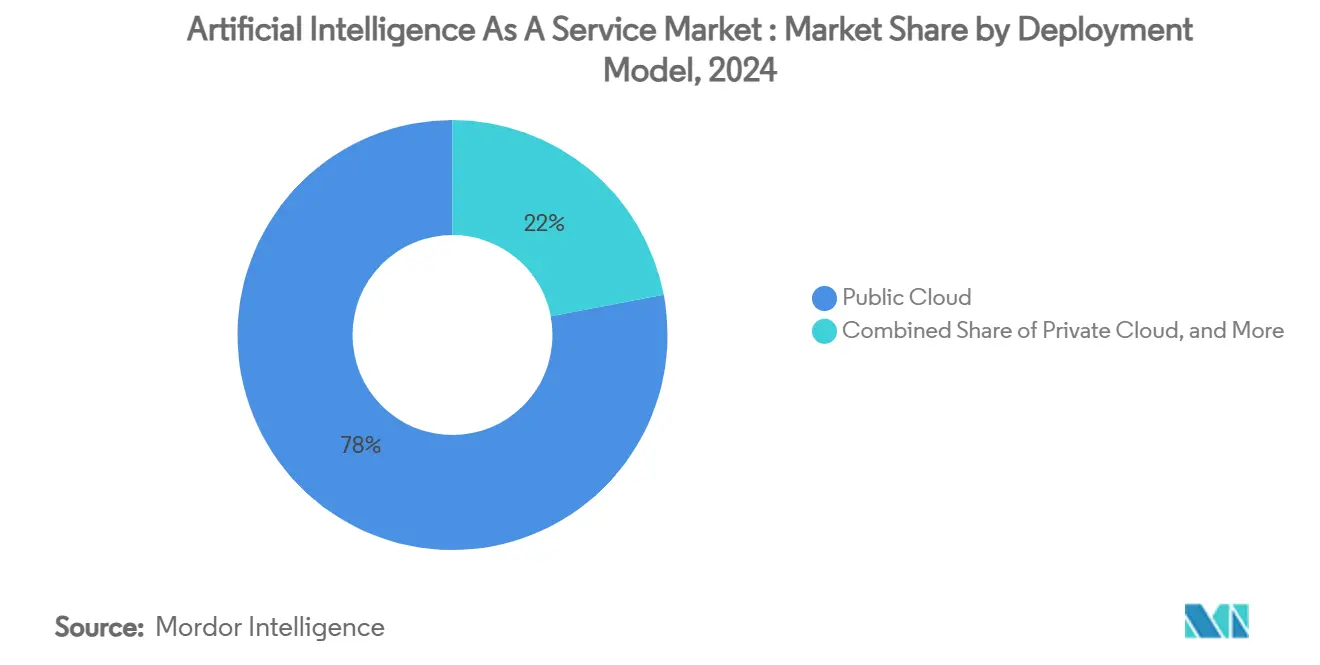

- По модели развертывания публичное облако занимало 78% доли доходов в 2024 году; прогнозируется, что гибридное облако будет расширяться со среднегодовым темпом роста 32,1% до 2030 года.

- По типу услуг платформенные услуги машинного обучения заняли 42% доли рынка искусственного интеллекта как услуги в 2024 году, в то время как услуги инфраструктуры ИИ развиваются со среднегодовым темпом роста 44,5% до 2030 года.

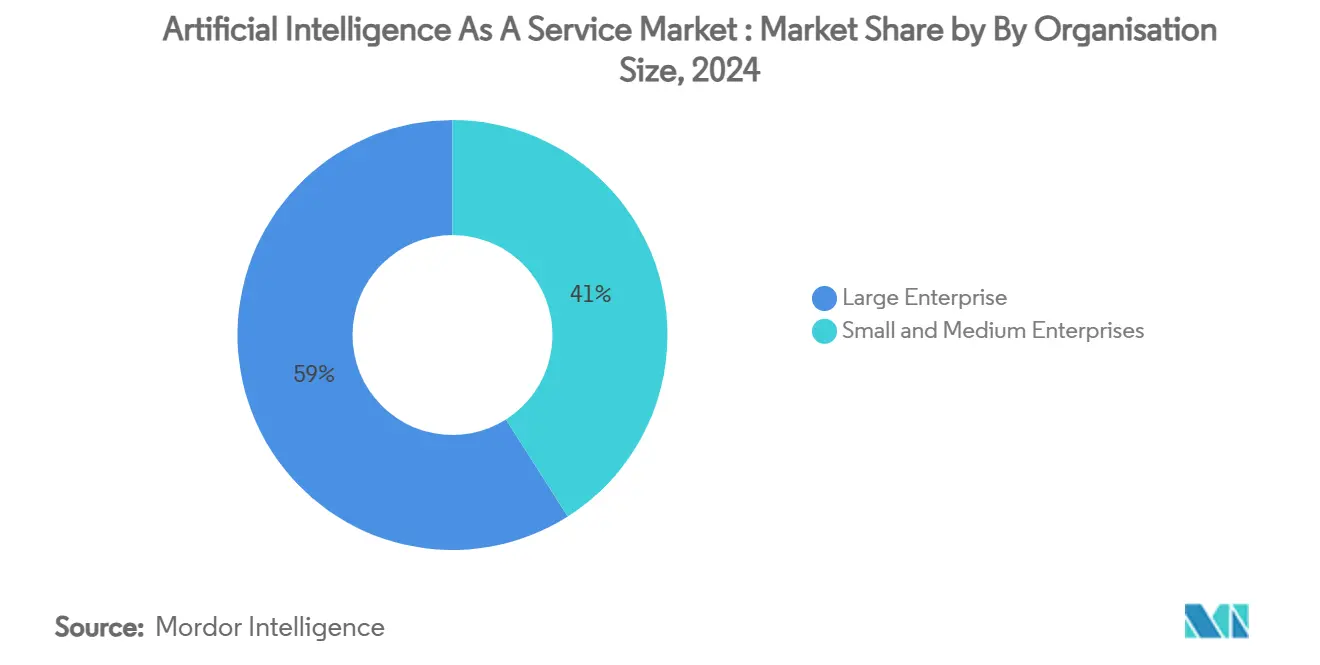

- По размеру организации крупные предприятия лидировали с долей 59% в 2024 году, но сегмент МСП находится на пути к среднегодовому темпу роста 36,8% в период 2025-2030 годов.

- По отрасли конечного пользователя BFSI составила 23% размера рынка искусственного интеллекта как услуги в 2024 году, тогда как здравоохранение и науки о жизни растут быстрее всего со среднегодовым темпом роста 28,4% до 2030 года.

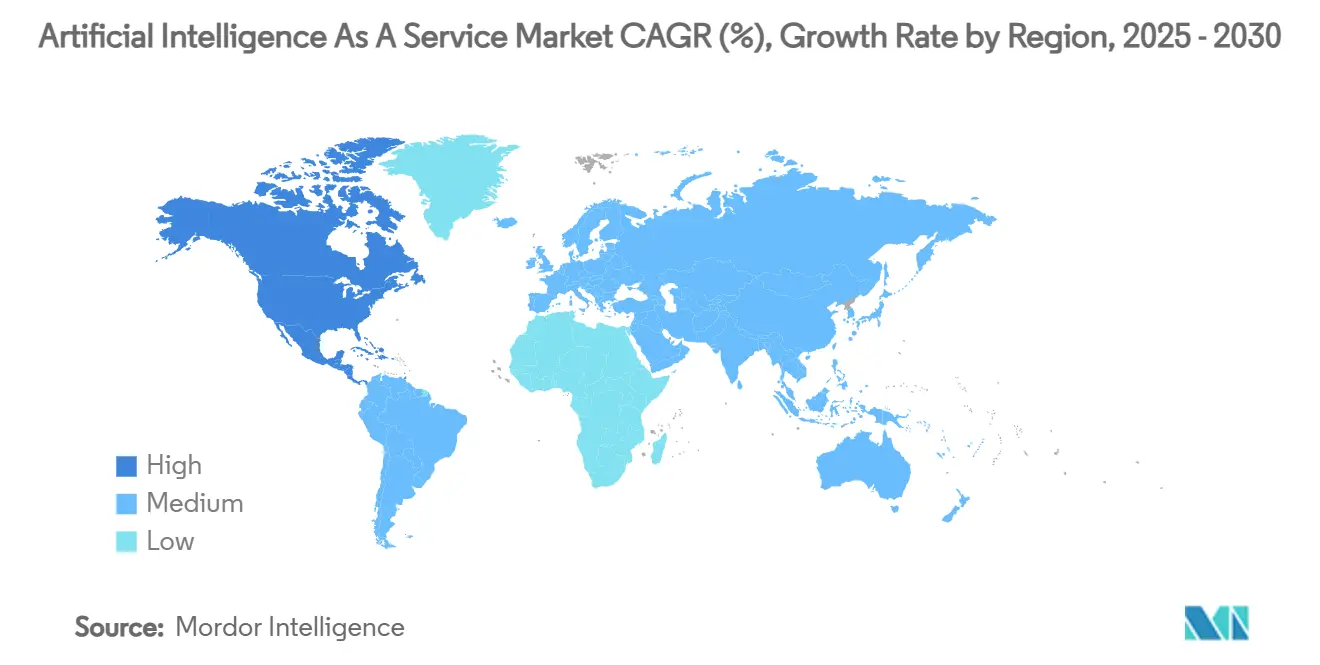

- По географии Северная Америка заняла долю 38% в 2024 году; Азиатско-Тихоокеанский регион ускоряется со среднегодовым темпом роста 27,9% до 2030 года.

- Amazon Web Services, Microsoft и Google в совокупности контролировали около 65% мирового дохода в 2024 году, подчеркивая умеренную концентрацию сектора.

Глобальные тенденции и инсайты рынка искусственного интеллекта как услуги

Анализ воздействия драйверов

| Драйвер | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Растущий спрос на предиктивную и предписывающую аналитику | +8.20% | Глобально, концентрация в Северной Америке и Европе | Средний срок (2-4 года) |

| Подписочные инструменты ИИ, снижающие TCO для МСП | +6.80% | Глобально, сильнее всего в APAC и развивающихся рынках | Краткий срок (≤ 2 лет) |

| Пользовательские ускорители ИИ, сокращающие стоимость вывода | +9.10% | Ядро в Северной Америке и APAC, распространение в Европу | Средний срок (2-4 года) |

| Вертикализированные пакеты AIaaS для регулируемых секторов | +4.70% | Северная Америка и ЕС, расширение в узлы APAC | Длительный срок (≥ 4 лет) |

| Источник: Mordor Intelligence | |||

Растущий спрос на предиктивную и предписывающую аналитику

Предприятия теперь ценят предвидение выше ретроспективы. Производители, использующие ИИ-аналитику, получили премии к доходам в 61%, в то время как оптимизация цепочки поставок сократила логистические затраты на 15%. [2]IBM Institute, "AI-Driven Supply Chain Optimization," IBM, ibm.com Системы здравоохранения получили 451% ROI за пять лет благодаря автоматизации рабочих процессов радиологии. Банки повысили точность обнаружения мошенничества и ожидают дополнительную прибыль в 170 млрд долларов США к 2028 году благодаря прогнозированию ИИ. Реальное время приема данных плюс агентные системы ИИ поддерживают этот импульс, позиционируя предиктивную аналитику как основной двигатель роста рынка искусственного интеллекта как услуги.

Подписочные инструменты ИИ, снижающие TCO для МСП

Ценообразование с низкими обязательствами разрушает исторические входные барьеры. Глобальное внедрение инструментов генеративного ИИ МСП достигло 18%. [1]OECD Analysts, "SME Adoption of Generative AI," OECD, oecd.org В Соединенных Штатах использование ИИ среди фирм с четырьмя работниками выросло с 4,6% до 5,8% за один год. Ритейлеры демонстрируют практическую отдачу: Target развернул инструменты ИИ-помощи сотрудникам в 400 магазинах для повышения производительности без больших капитальных затрат. Превращая ИИ из капитальных в операционные расходы, подписочные платформы расширяют рынок искусственного интеллекта как услуги через сегменты микропредприятий.

Пользовательские ускорители ИИ, сокращающие стоимость вывода

Экономика провайдеров зависит от кремния. TPU Google обеспечивают вывод примерно за 20% от базовой стоимости GPU, что равнозначно преимуществу в 4-6 раз. Trainium Amazon и новый чип вывода Ironwood от Google, запущенный в 2025 году, усиливают ценовую конкуренцию. Аналитики ожидают, что пользовательские устройства увеличат свою долю на рынке ускорителей объемом 334 млрд долларов США с 10% до 15% к 2030 году. Эти сбережения позволяют поставщикам снижать цены, сохраняя маржу, ускоряя внедрение для задач с интенсивным выводом и продвигая рынок искусственного интеллекта как услуги.

Вертикализированные пакеты AIaaS для регулируемых секторов

Регулирование порождает специализацию. Стеки здравоохранения, готовые к HIPAA, требуют зашифрованного хранения и соглашений бизнес-партнеров, заставляя поставщиков создавать совместимые пакеты. Финансовые учреждения сталкиваются с правилами модельных рисков, которые благоприятствуют готовым, способным к аудиту решениям. Коммунальные предприятия видят, что 82% операторов встраивают ИИ для безопасности сети и обнаружения киберугроз. Предложения, настроенные на домен, таким образом углубляют проникновение в поля, интенсивные по соблюдению требований, закрепляя долгосрочное расширение рынка искусственного интеллекта как услуги.

Анализ воздействия ограничений

| Ограничение | (~) % воздействие на прогноз CAGR | Географическая релевантность | Временные рамки воздействия |

|---|---|---|---|

| Эскалация инфляции затрат на облачные вычисления | −4.3% | Глобально, остро в Северной Америке и Европе | Краткий срок (≤ 2 лет) |

| Устойчивая нехватка талантов MLOps | −3.1% | Глобально, серьезно в APAC и развивающихся рынках | Средний срок (2-4 года) |

| Источник: Mordor Intelligence | |||

Эскалация инфляции затрат на облачные вычисления

Рабочие нагрузки ИИ напрягают экономику инфраструктуры. Дата-центры могут потреблять 9% электроэнергии США к 2030 году. Энергетические потребности ИИ должны превзойти майнинг биткойнов в 2025 году, достигнув 23 ГВт. Сорок семь процентов компаний Fortune 2000 теперь разрабатывают генеративный ИИ локально, чтобы обуздать растущие счета. Растущие цены на энергию плюс ограниченные поставки чипов снижают краткосрочную доступность и сдерживают рост рынка искусственного интеллекта как услуги.

Устойчивая нехватка талантов MLOps

Пробелы в навыках задерживают развертывание. Шестьдесят один процент сотрудников ОАЭ чувствует себя недостаточно обученными для инструментов ИИ, несмотря на крупные региональные расходы. Только четверть производителей сообщает о полной поддержке высшего руководства программ генеративного ИИ. G7 отмечает, что микрофирмы не имеют внутренней экспертизы, призывая к политической поддержке. Короткие поставки инженеров данных, валидаторов моделей и специалистов по управлению увеличивают стоимость проектов, умеряя краткосрочно-среднесрочное расширение рынка искусственного интеллекта как услуги.

Сегментный анализ

По модели развертывания: гибридное облако набирает импульс

Доставка через публичное облако сохранила 78% доли в 2024 году, обеспечивая привязку рынка искусственного интеллекта как услуги к гиперкрупной инфраструктуре. Гибридное облако, однако, является явным двигателем роста, показывая среднегодовой темп роста 32,1% на 2025-2030 годы, поскольку советы директоров требуют более жесткого контроля затрат, а регуляторы настаивают на гарантиях резидентности данных. Многие компании Fortune 2000 теперь обучают большие модели в облаке, но запускают вывод локально, балансируя масштаб с суверенитетом.

Внедрение гибрида перенаправляет закупки. Больницы принимают архитектуры облачного всплеска, чтобы сохранить персонально идентифицируемые данные здравоохранения на локальных серверах, используя эластичные вычисления для обучения моделей, соблюдая правила HIPAA, не теряя время до получения ценности. Производители отражают этот паттерн, резервируя краевые узлы для задач визуального восприятия, чувствительных к задержкам, при этом передавая объемную аналитику в региональные облачные зоны. Двойные приоритеты соблюдения требований и бюджетной определенности таким образом сохраняют гибридные модели центральными для перспектив рынка искусственного интеллекта как услуги.

Примечание: Доли сегментов всех отдельных сегментов доступны при покупке отчета

По типу услуг: услуги инфраструктуры ускоряются

Платформы машинного обучения обеспечили 42% доходов 2024 года, но услуги инфраструктуры ИИ растут быстрее со среднегодовым темпом роста 44,5%. Этот сдвиг ставит кластеры, оптимизированные для вычислений, и сетевые фабрики в сердце расширения размера рынка искусственного интеллекта как услуги для базовых рабочих нагрузок. Внедрение пользовательских чипов поддерживает тенденцию: TPU Google и Trainium Amazon обеспечивают многократные выгоды в соотношении цена-производительность, побуждая клиентов отдавать предпочтение поставщикам, предлагающим такой кремний.

Программные слои развиваются в ногу. Управляемые пакеты дистрибуции теперь объединяют оптимизированные ядра с инструментарием оркестрации для облегчения многооблачного масштабирования. Поставщики встраивают функции самовосстановления, автоматического патчинга и панели производительности для сокращения операционного труда. Вместе эти усовершенствования укрепляют связь между сырой инфраструктурой и производительностью разработчиков, усиливая траекторию доходов в этом сегменте рынка искусственного интеллекта как услуги.

По размеру организации: внедрение МСП ускоряется

Крупные предприятия контролировали 59% расходов в 2024 году, но МСП показывают среднегодовой темп роста 36,8%, сигнализируя о глубокой демократизации. Подписочные пакеты ИИ, предварительно настроенные шаблоны и конструкторы с низким кодом сокращают кривые обучения и капитальные затраты, позволяя небольшим командам раскрывать случаи использования, такие как прогнозирование спроса или автоматизированная поддержка. Бюро переписи населения США зафиксировало растущее внедрение ИИ среди фирм с менее чем пятью сотрудниками, что является ранним доказательством масштаба за пределами рейтингов Fortune.

Приоритеты МСП различаются. Лидеры сосредотачиваются на эффективности денежного потока, нацеливаясь на быстрые победы, такие как сверка счетов или скоринг лидов. Поставщики отвечают лицензированием по местам, модульной функциональностью и консервированными политиками управления. Эти черты соответствуют меньшим бюджетам и ограниченному ИТ-персоналу, расширяя адресуемый пул рынка искусственного интеллекта как услуги без ухудшения качества обслуживания.

По отрасли конечного пользователя: здравоохранение лидирует в росте

BFSI сохранила корону доходов с 23% в 2024 году, поддерживаемая развертываниями обнаружения мошенничества и робо-советников. Здравоохранение и науки о жизни, однако, расширяются со среднегодовым темпом роста 28,4%, поскольку диагностическая визуализация, клиническая документация и рабочие нагрузки открытия лекарств мигрируют в управляемые стеки ИИ. Система здравоохранения Providence сократила сообщения врачей на 30% за счет автоматизации ответов на сортировку.

Ритейлеры используют ИИ для динамического мерчандайзинга и маршрутизации выполнения заказов, в то время как операторы телекоммуникаций улучшают прогнозирование сетевых сбоев. В производстве 93% фирм начали новые проекты ИИ с приростом производительности, приближающимся к 1,1 триллиона долларов США. Каждый случай использования питает спрос на вертикальные модули, которые упрощают соблюдение требований и адаптацию домена, дополнительно расширяя рынок искусственного интеллекта как услуги.

Географический анализ

Северная Америка занимала 38% мирового дохода в 2024 году, поддерживаемая установленной базой гиперкрупных дата-центров и глубокой стартап-экосистемой. Крупные облачные компании пообещали более 250 млрд долларов США в новых мощностях в течение 2025 года, но маячат ограничения сети, поскольку потребление энергии дата-центрами США может достигнуть 9% национального предложения к 2030 году. Расследования FTC облачных пактов ИИ также могли бы перекалибровать конкурентные границы.

Азиатско-Тихоокеанский регион показывает самый быстрый подъем со среднегодовым темпом роста 27,9%. Япония выделила 65 млрд долларов США на ИИ и чипы, а SoftBank инвестировала 960 млн долларов США в основу генеративного ИИ.[3]Nikkei Asia Reporters, "Japan's USD 65 Billion AI Push," Nikkei Asia, nikkei.com Alibaba Cloud Китая выделила 380 млрд юаней на услуги облачных моделей, в то время как Volcano Engine ByteDance обработала почти половину вызовов публичных моделей страны. Корпоративные опросы показывают, что 54% фирм APAC теперь нацелены на долгосрочные выплаты ИИ, сигнализируя о глубине за пределами пилотной деятельности.

Европа растет стабильно, балансируя инновации со строгим надзором согласно проекту регулирований ИИ. Ближний Восток и Африка едут на суверенных стратегиях ИИ: ОАЭ ожидает 46,33 млрд долларов США в секторной стоимости к 2030 году, поскольку Microsoft вкладывает 1,5 млрд долларов США в G42. Фонд ИИ Саудовской Аравии в 100 млрд долларов США подчеркивает региональные амбиции, и 75% предприятий ССЗ развертывают генеративные модели, превосходя мировые средние. Доступ к доступной энергии и проактивные политические рамки позиционируют регион как мостовой рынок, связывающий Европу, Африку и Южную Азию для развертываний рынка искусственного интеллекта как услуги.

Конкурентный ландшафт

Рынок искусственного интеллекта как услуги показывает умеренную консолидацию, с Amazon Web Services, Microsoft Azure и Google Cloud, занимающими 32%, 23% и 10% долей соответственно. Конкурентное давление усиливается, поскольку OpenAI разделяет рабочие нагрузки между несколькими облаками, подписывая беспрецедентный многолетний пакт с Google Cloud. Разрешение CMA на долю Microsoft в OpenAI в 13 млрд долларов США снижает регулятивную неопределенность в Великобритании.

Новые конкуренты захватывают белое пространство. CoreWeave обеспечила контракт на 11,9 млрд долларов США на пять лет для размещения услуг OpenAI и прогнозирует рост доходов на 700% за 2024 год. Nebius Group, поддерживаемая миллиардным финансированием, готовит пользовательские ускорители для соперничества с кремниевыми дорожными картами действующих компаний. Партнерства также размывают границы: Oracle и Microsoft теперь федерируют инфраструктуру для расширения мощности Azure AI на аппаратном обеспечении OCI.

Вертикальная специализация и краевое развертывание добавляют новые фронты. Стартапы сосредотачиваются на безопасной визуализации HIPAA или выводе тиковых потоков с низкой задержкой, обеспечивая дифференцированный опыт, не сопоставимый с общими платформами. Энергетические ограничения и суверенные мандаты дополнительно раздробляют спрос, поощряя региональные облака на Ближнем Востоке или в ЕС предлагать адаптированные гарантии соблюдения. Такие силы поддерживают динамичность рынка искусственного интеллекта как услуги, несмотря на преимущества масштаба крупных технологических компаний.

Лидеры отрасли искусственного интеллекта как услуги

-

Microsoft Corporation

-

Google LLC

-

Amazon Web Services, Inc.

-

IBM Corporation

-

BigML Inc

- *Отказ от ответственности: основные игроки отсортированы в произвольном порядке

Недавние отраслевые разработки

- Июнь 2025: OpenAI завершила многолетнее облачное соглашение с Google Cloud для диверсификации вычислений за пределы Microsoft

- Май 2025: Microsoft добавила модели Grok 3 от xAI в Azure для расширения выбора ИИ для корпоративных клиентов.

- Апрель 2025: Google представила свой TPU Ironwood для кластеров вывода до 9216 чипов.

- Март 2025: CoreWeave заключила соглашение о хостинге с OpenAI на 11,9 млрд долларов США на пять лет в рамках более широкого раунда финансирования.

Глобальный охват отчета по рынку искусственного интеллекта как услуги

Искусственный интеллект как услуга (AIaaS) представляет собой стороннее предложение для аутсорсинга искусственного интеллекта. Это позволяет компаниям или конечным пользователям экспериментировать с ИИ для различных целей, ограничивая первоначальные инвестиции и снижая риск.

Рынок искусственного интеллекта как услуги (AIaaS) сегментирован по типу облака (публичное, частное, гибридное), по размеру организации (малые и средние предприятия, крупные предприятия), по отрасли конечного пользователя (BFSI, розничная торговля, здравоохранение, ИТ и телекоммуникации, производство, энергетика) и по географии (Северная Америка, Европа, Азиатско-Тихоокеанский регион, Латинская Америка, Ближний Восток и Африка). Размеры рынка и прогнозы предоставлены в терминах стоимости в долларах США для всех вышеуказанных сегментов.

| Публичное облако |

| Частное облако |

| Гибридное облако |

| Платформенные услуги машинного обучения |

| Когнитивные услуги (NLP, CV, речь) |

| Услуги инфраструктуры ИИ (GPU/TPU) |

| Управляемые и профессиональные услуги ИИ |

| Малые и средние предприятия |

| Крупные предприятия |

| BFSI |

| Розничная торговля и электронная коммерция |

| Здравоохранение и науки о жизни |

| ИТ и телекоммуникации |

| Производство |

| Энергетика и коммунальные услуги |

| Прочие (медиа, сельское хозяйство, государственный сектор) |

| Северная Америка | США | |

| Канада | ||

| Мексика | ||

| Южная Америка | Бразилия | |

| Аргентина | ||

| Остальная Южная Америка | ||

| Европа | Германия | |

| Великобритания | ||

| Франция | ||

| Италия | ||

| Испания | ||

| Россия | ||

| Остальная Европа | ||

| Азиатско-Тихоокеанский регион | Китай | |

| Япония | ||

| Индия | ||

| Южная Корея | ||

| Австралия и Новая Зеландия | ||

| Юго-Восточная Азия | ||

| Ближний Восток и Африка | Ближний Восток | ССЗ (Саудовская Аравия, ОАЭ, Катар) |

| Турция | ||

| Остальной Ближний Восток | ||

| Африка | Южная Африка | |

| Нигерия | ||

| Остальная Африка | ||

| По модели развертывания | Публичное облако | ||

| Частное облако | |||

| Гибридное облако | |||

| По типу услуг | Платформенные услуги машинного обучения | ||

| Когнитивные услуги (NLP, CV, речь) | |||

| Услуги инфраструктуры ИИ (GPU/TPU) | |||

| Управляемые и профессиональные услуги ИИ | |||

| По размеру организации | Малые и средние предприятия | ||

| Крупные предприятия | |||

| По отрасли конечного пользователя | BFSI | ||

| Розничная торговля и электронная коммерция | |||

| Здравоохранение и науки о жизни | |||

| ИТ и телекоммуникации | |||

| Производство | |||

| Энергетика и коммунальные услуги | |||

| Прочие (медиа, сельское хозяйство, государственный сектор) | |||

| По географии | Северная Америка | США | |

| Канада | |||

| Мексика | |||

| Южная Америка | Бразилия | ||

| Аргентина | |||

| Остальная Южная Америка | |||

| Европа | Германия | ||

| Великобритания | |||

| Франция | |||

| Италия | |||

| Испания | |||

| Россия | |||

| Остальная Европа | |||

| Азиатско-Тихоокеанский регион | Китай | ||

| Япония | |||

| Индия | |||

| Южная Корея | |||

| Австралия и Новая Зеландия | |||

| Юго-Восточная Азия | |||

| Ближний Восток и Африка | Ближний Восток | ССЗ (Саудовская Аравия, ОАЭ, Катар) | |

| Турция | |||

| Остальной Ближний Восток | |||

| Африка | Южная Африка | ||

| Нигерия | |||

| Остальная Африка | |||

Ключевые вопросы, освещенные в отчете

Каков текущий размер рынка искусственного интеллекта как услуги?

Размер рынка искусственного интеллекта как услуги достиг 20,64 млрд долларов США в 2025 году и прогнозируется достичь 98,82 млрд долларов США к 2030 году, что подразумевает среднегодовой темп роста 36,78%.

Какая модель развертывания растет быстрее всего на этом рынке?

Гибридное облако является самой быстрорастущей моделью развертывания, прогнозируемой показать среднегодовой темп роста 32,1% в период 2025-2030 годов, поскольку фирмы балансируют стоимость, контроль и соблюдение требований.

Почему пользовательские ускорители ИИ важны для поставщиков услуг?

Пользовательские чипы, такие как TPU Google, снижают затраты на вывод до 80%, позволяя поставщикам снижать цены без сжатия маржи и таким образом стимулировать более широкое внедрение.

Какая отрасль конечного пользователя, как ожидается, будет расти наиболее быстро?

Здравоохранение и науки о жизни лидируют со среднегодовым темпом роста 28,4% благодаря автоматизации диагностики, клинической документации и приложениям открытия лекарств.

Каковы основные ограничения, которые могли бы замедлить рост рынка?

Растущие затраты на облачные вычисления и нехватка квалифицированного персонала MLOps являются двумя главными краткосрочными и среднесрочными ограничениями на расширение сектора.

Как малые и средние предприятия извлекают выгоду из AIaaS?

Подписочные платформы и инструменты с низким кодом снижают первоначальные затраты и барьеры навыков, стимулируя среднегодовой темп роста 36,8% для расходов МСП на услуги ИИ до 2030 года.

Последнее обновление страницы: