Tamanho e Participação do Mercado de Consumíveis de Soldagem

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 16.79 Bilhões de dólares |

| Tamanho do Mercado (2030) | 21.79 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.35% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

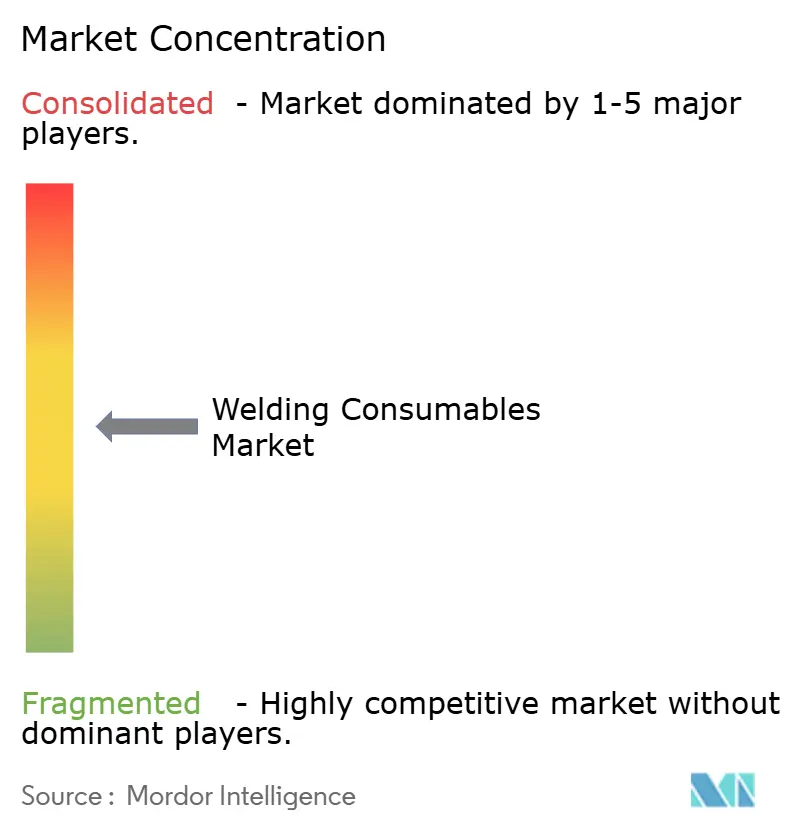

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Consumíveis de Soldagem por Mordor Intelligence

O tamanho do Mercado de Consumíveis de Soldagem é estimado em USD 16,79 bilhões em 2025 e deve atingir USD 21,79 bilhões até 2030, a um CAGR de 5,35% durante o período de previsão (2025-2030).

Os robustos programas de infraestrutura na Ásia-Pacífico, a crescente adoção de linhas de fabricação automatizadas e a transição automotiva para metais leves são os principais motores de expansão. Os produtores estão canalizando investimentos em arames tubulares com fluxo e arames com núcleo metálico de alta qualidade que mantêm a estabilidade do arco em células robóticas, enquanto os eletrodos revestidos de baixo hidrogênio mantêm relevância em canteiros de obras que exigem portabilidade. A regulamentação ambiental está simultaneamente impulsionando a demanda por formulações de baixa emissão de fumos, e tecnologias de união no estado sólido, como a soldagem por fricção e mistura, estão começando a recalibrar a intensidade de consumíveis a longo prazo. A dinâmica competitiva permanece moderada, com fornecedores globais aproveitando profundidade em P&D, conhecimento em automação e redes de serviço pós-venda para proteger sua participação.

Principais Conclusões do Relatório

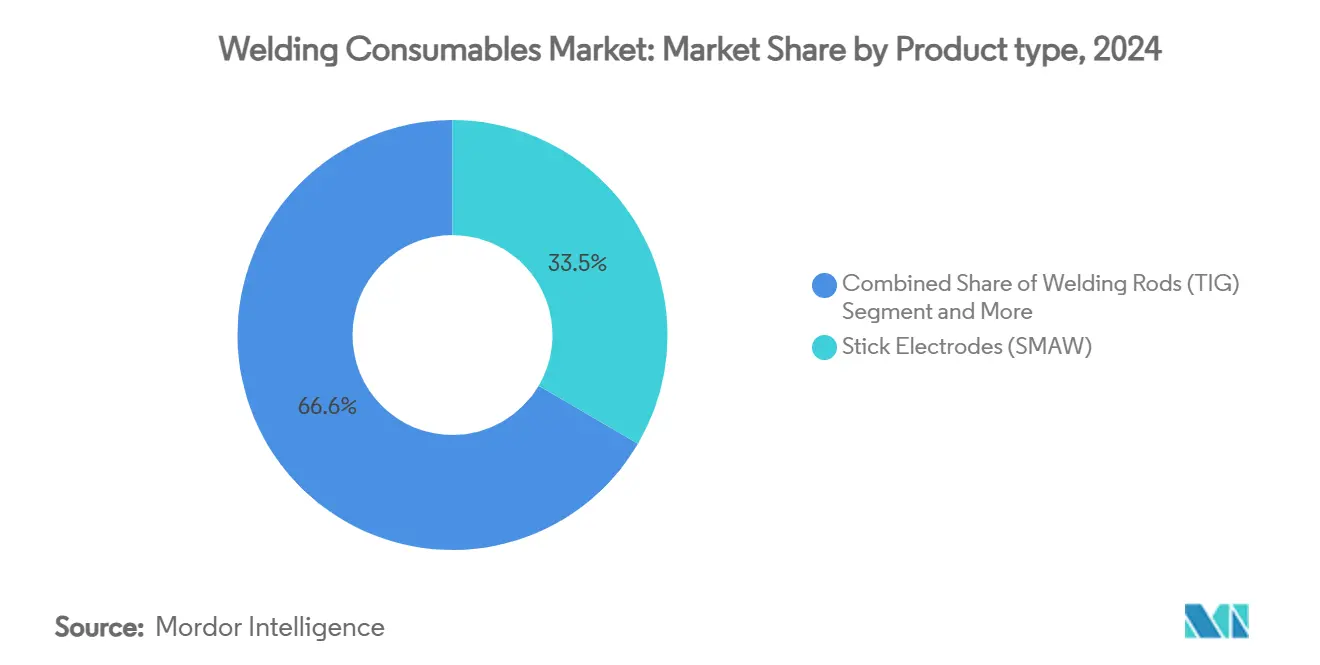

- Por tipo de produto, os eletrodos revestidos detinham 33,45% da participação do mercado de consumíveis de soldagem em 2024, enquanto os arames tubulares com fluxo têm previsão de expansão a um CAGR de 8,8% até 2030.

- Por material, os consumíveis de aço dominaram o mercado de consumíveis de soldagem com uma participação de 46,2% do tamanho do mercado de consumíveis de soldagem em 2024, enquanto os produtos de alumínio devem registrar um CAGR de 10,2% até 2030.

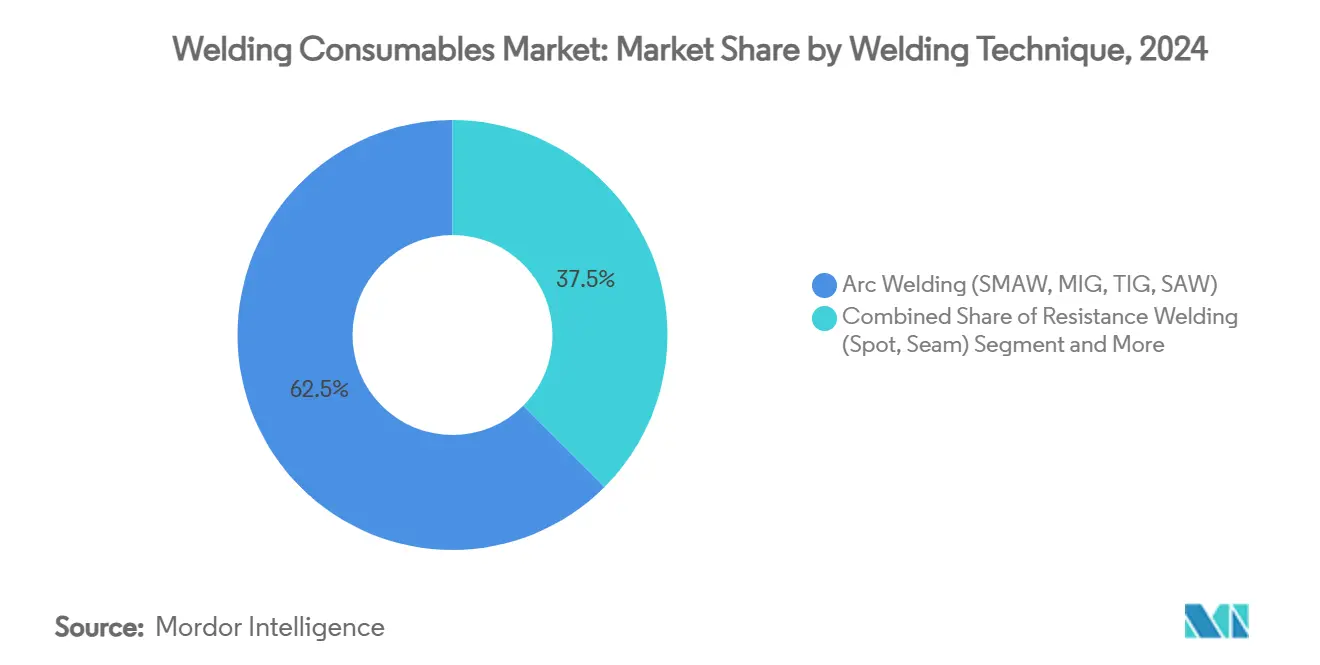

- Por técnica de soldagem, os processos a arco capturaram 62,5% da receita em 2024; os métodos a laser e por feixe de elétrons têm projeção de crescimento a um CAGR de 11,4% ao longo do período de previsão.

- Por indústria de uso final, construção civil liderou com contribuição de 28,4% em 2024, enquanto as aplicações de construção naval e offshore têm projeção de crescimento a um CAGR de 12,6% até 2030.

- Por geografia, a Ásia-Pacífico respondeu por 43,6% da demanda global em 2024, enquanto o mercado do Oriente Médio e África deve crescer mais rapidamente a um CAGR de 8,9% até 2030.

Tendências e Perspectivas do Mercado Global de Consumíveis de Soldagem

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida expansão de infraestrutura na Ásia-Pacífico impulsionando a demanda por fabricação de aço | 0.6% | Núcleo na Ásia-Pacífico, com transbordamento para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Aumento da automação impulsionado pela escassez de mão de obra qualificada eleva a demanda por arames e fluxos premium | 0.5% | Global, concentrado na América do Norte e União Europeia | Curto prazo (≤ 2 anos) |

| Transição para veículos leves impulsionando o uso de metais de adição de alumínio | 0.4% | Global, liderado pela América do Norte, União Europeia e China | Médio prazo (2-4 anos) |

| Crescimento acelerado de fundações de energia eólica offshore demanda consumíveis de alta tenacidade | 0.4% | Offshore na América do Norte e União Europeia, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Mandatos de aço verde estimulando inovação em eletrodos de baixo hidrogênio | 0.3% | União Europeia liderando, expandindo para América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Demanda por ligas de alto desempenho em indústrias especializadas como aeroespacial e petróleo e gás | 0.3% | Global, concentrado na América do Norte e União Europeia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão de Infraestrutura na Ásia-Pacífico Impulsionando a Demanda por Fabricação de Aço

Os governos da Ásia-Pacífico continuam a acelerar corredores de transporte, dutos de energia e programas de renovação urbana que intensificam o uso do aço. Somente o Plano Nacional de Infraestrutura da Índia prevê que a demanda por aço acabado suba de 136 milhões de toneladas no exercício fiscal de 2024 para até 275 milhões de toneladas até o exercício fiscal de 2034, concentrando volumes de consumíveis na fabricação de chapas grossas. Os fabricantes estão ampliando as linhas de soldagem a arco submerso que combinam altas taxas de deposição com fluxo e composições de arame de baixo hidrogênio para garantir juntas sem defeitos em seções espessas. Os empreiteiros de EPC chineses que concorrem a projetos da Rota e Cinturão preferem eletrodos certificados nas classificações AWS E7018 para estruturas de grau sísmico, estimulando as vendas de eletrodos revestidos premium. O influxo de megaprojetos está, portanto, ampliando o mercado endereçável para consumíveis especiais que garantem confiabilidade mecânica sob elevadas entradas de calor.

Aumento da Automação Impulsionado pela Escassez de Mão de Obra Qualificada Eleva a Demanda por Arames e Fluxos Premium

A escassez de mão de obra em soldagem está se aprofundando à medida que profissionais qualificados se aposentam mais rapidamente do que os substitutos ingressam na área; a Sociedade Americana de Soldagem projeta que 330.000 profissionais adicionais serão necessários até 2028. Os fabricantes estão fechando essa lacuna instalando células robóticas que consomem arames tubulares com fluxo e arames com núcleo metálico projetados para transferência consistente de gotas em altas velocidades de deslocamento. Controles adaptativos em tempo real impulsionados por inteligência artificial agora monitoram a estabilidade do arco, levando os fornecedores a formular arames com tolerâncias químicas estreitas e acabamentos sem cobre que evitam o entupimento da ponta de contato. Os primeiros adotantes, como fabricantes de estruturas automotivas, relatam ganhos de produtividade de dois dígitos, reforçando a tendência em direção a consumíveis premium alinhados com fluxos de trabalho automatizados.

Transição para Veículos Leves Impulsionando o Uso de Metais de Adição de Alumínio

As montadoras estão substituindo as estruturas de carroceria em branco de aço por subestruturas de alumínio para melhorar a autonomia de veículos elétricos e cumprir as normas de emissões. A soldagem por fricção e mistura entrega juntas que atingem 90% da resistência do metal de base sem metal de adição ou gás de proteção, mas geometrias complexas e reparos em serviço continuam a depender de graus de arame ER5356 e ER4043. Os avanços em arames micro-ligados modificados com escândio estão mitigando a porosidade e a suscetibilidade a trincas a quente em juntas multipasse. A demanda também está crescendo por consumíveis bifuncionais que unem perfeitamente o alumínio ao aço galvanizado, atendendo às metas de resistência a colisões enquanto controlam a espessura da camada intermetálica abaixo de 10 µm. Essas inovações de materiais estão garantindo novos fluxos de receita no mercado de consumíveis de soldagem.

Crescimento Acelerado de Fundações de Energia Eólica Offshore Demanda Consumíveis de Alta Tenacidade

A frota de energia eólica offshore flutuante e de fundo fixo em construção no Mar do Norte e na costa do Atlântico requer soldas em monoestacas e peças de transição capazes de absorver 75 J a -40 °C conforme as especificações do projeto. Os fornecedores de consumíveis estão desenvolvendo conjuntos de fluxo e arame para soldagem a arco submerso ligados com níquel e nióbio micro-ligado para manter a tenacidade Charpy após entradas de calor superiores a 100 kJ/cm. Os fabricantes de aços processados termomecanicamente controlados (TMCP) insistem em documentação de lote rastreável, empurrando os fornecedores em direção a certificados digitais acessíveis por meio de portais de blockchain. À medida que os desenvolvedores de projetos se expandem para as águas asiáticas sujeitas a tufões, os requisitos de impacto e fadiga estão se intensificando e consolidando um caminho de crescimento de longo horizonte para consumíveis de alta tenacidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de matérias-primas (níquel, molibdênio) infla os custos | -0.3% | Global, agudo em aplicações de aço inoxidável | Curto prazo (≤ 2 anos) |

| Técnicas emergentes de união no estado sólido (soldagem por fricção e mistura, colagem) reduzem a intensidade de consumíveis | -0.3% | Global, liderado pelos setores automotivo e aeroespacial | Longo prazo (≥ 4 anos) |

| Normas rigorosas de emissão de fumos elevam os gastos com conformidade | -0.2% | América do Norte e União Europeia, expandindo globalmente | Médio prazo (2-4 anos) |

| Peças próximas à forma final impressas em 3D reduzem as etapas de soldagem no setor aeroespacial | -0.2% | Polos aeroespaciais da América do Norte e União Europeia | Longo prazo (≥ 4 anos) |

| Mudanças regulatórias ambientais regionais | -0.1% | Global, variando por jurisdição | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Matérias-Primas Infla os Custos

As oscilações de preço do níquel e do molibdênio estão comprimindo as margens em consumíveis inoxidáveis e de alta liga, forçando ajustes frequentes nos preços de tabela. O relatório anual 10-K de 2024 da ESAB aponta esses metais como principais fatores de custo e observa as limitações de hedge sob contratos de fornecimento de longo prazo. Os usuários finais na fabricação petroquímica, portanto, avaliam a substituição por graus duplex ou de liga reduzida, reduzindo a aquisição de consumíveis premium quando os picos de níquel excedem 25%. Os fabricantes de arames estão experimentando composições de arames tubulares com fluxo ricos em cromo para manter a resistência à corrosão enquanto reduzem o teor de níquel, mas os extensos custos de requalificação moderam a adoção. A incerteza adiciona complexidade de aquisição, restringindo a visibilidade das previsões tanto para fornecedores quanto para compradores.

Técnicas Emergentes de União no Estado Sólido Reduzem a Intensidade de Consumíveis

A soldagem por fricção e mistura e outras técnicas de estado sólido estão reduzindo a necessidade de metais de adição e gases de proteção, ao mesmo tempo em que entregam juntas que retêm aproximadamente 90% da resistência original do alumínio. O método consome menos energia e emite menos fumos, adequando-se ao movimento da indústria automotiva em direção a veículos elétricos mais leves e metas de sustentabilidade mais rigorosas. Seu alcance está se ampliando de painéis de alumínio padrão para juntas de materiais mistos em automóveis, aeronaves e estruturas marinhas, pois mantém a distorção baixa e reduz os custos de produção. As equipes de pesquisa estão agora validando o processo para aço e reparos subaquáticos, sinalizando uma aplicabilidade ainda mais ampla. Quando combinada com a manufatura aditiva, a soldagem por fricção e mistura permite que peças próximas à forma final sejam construídas e unidas em um único fluxo, uma mudança que poderia reduzir permanentemente a demanda tradicional por consumíveis em aplicações selecionadas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Arames Tubulares com Fluxo Impulsionam a Inovação

Os arames tubulares com fluxo, apesar de deterem apenas 26,8% da receita de 2024, estão reescrevendo os benchmarks de produtividade e sustentando o CAGR de segmento mais rápido de 8,8% até 2030, superando o mercado de consumíveis de soldagem mais amplo. Os eletrodos revestidos permanecem a maior categoria no mercado de consumíveis de soldagem com uma participação de 33,45%, devido à portabilidade incomparável para montagem em campo e tarefas de manutenção. No entanto, as linhas automatizadas de painéis de navios e chassis de caminhões especificam cada vez mais arames tubulares com fluxo de dupla proteção que suportam taxas de deposição superiores a 12 kg/h, reduzindo o tempo de ciclo de soldagem em quase 35%. A mudança está estimulando a demanda auxiliar por consumíveis de tocha robótica compatíveis e sistemas calibrados de recuperação de fluxo.

Os portfólios de produtos estão se diversificando com variantes de núcleo metálico que oferecem menor resíduo de silicato, reduzindo assim a limpeza pós-soldagem na produção automotiva. Os conjuntos de fluxo e arame para soldagem a arco submerso permanecem críticos para a fabricação de chapas grossas e detêm 14% do tamanho do mercado de consumíveis de soldagem, graças à sua capacidade de entregar penetrações uniformes em aço de 30 mm para seções de torres eólicas. As varetas TIG garantem pedidos aeroespaciais e de fabricação de precisão onde os limites de porosidade são rigorosos. O mercado residual ocupa varetas de brasagem oxiacetilênica e pós especiais usados em aplicações de revestimento de desgaste, que continuam a atender operações de reparo de nicho apesar do avanço de processos de maior velocidade.

Por Tipo de Material: A Expansão do Alumínio Remodela a Dinâmica

Os consumíveis de aço dominaram com uma participação de 46,2% em 2024, confirmando a primazia do aço na construção, dutos e vasos de pressão. No entanto, o subconjunto de alumínio deve crescer a um CAGR de 10,2%, liderado por plataformas de veículos elétricos a bateria que demandam peso de carroceria em branco abaixo de 40 kg para maior autonomia. Essa divergência obriga os fornecedores a certificar arames de solda contra testes de pulso de colisão específicos de OEM, aguçando a diferenciação competitiva por meio de refinamentos metalúrgicos.

Dentro do tamanho do mercado de consumíveis de soldagem, as varetas de base de níquel para tanques criogênicos de GNL e os substitutos de Haynes sem cobalto para componentes de seção quente aeroespacial registram crescimento de dígito médio único, protegidos por códigos de materiais rigorosos. Os arames de cobre e titânio agrupados em "Outros" permanecem pequenos, mas estratégicos, apoiando implantes médicos e estruturas de satélites. A P&D em andamento investiga a inoculação com terras raras para refinar as estruturas de grão em metais de solda de aço de alta resistência, prometendo ganhos de tenacidade que poderiam ampliar o envelope de desempenho do aço e preservar sua participação contra a incursão do alumínio.

Por Técnica de Soldagem: Tecnologias a Laser Emergem

Os processos de soldagem a arco SMAW, GMAW, GTAW e SAW mantiveram a liderança de receita de 62,5% em 2024, fornecendo ao mercado de consumíveis de soldagem âncoras de volume confiáveis. Por outro lado, os métodos a laser e por feixe de elétrons, embora representem atualmente 6% de participação, têm previsão de crescimento composto a um CAGR de 11,4% devido às tolerâncias exigentes em componentes eletrônicos e de mobilidade elétrica. Os investimentos em laser de fibra por fornecedores de pacotes de baterias de nível 1 destacam o apetite por costuras sem respingos e zonas termicamente afetadas mínimas que os arcos tradicionais têm dificuldade em entregar.

Embora a soldagem a laser consuma muito menos metais de adição, plataformas híbridas laser-arco que sobrepõem um arame GMAW no furo de fechamento estão emergindo, preservando a demanda por consumíveis enquanto aproveitam a velocidade do laser. A soldagem por resistência a ponto continua seu papel indispensável nas linhas de montagem automotiva, entregando mais de 5.000 pontos de solda por carroceria em tempos de ciclo abaixo de 400 ms. A soldagem oxiacetilênica está recuando, confinada a oficinas artesanais e reparos no local onde a simplicidade do equipamento supera a economia de produção, mas sublinha a diversidade de processos que sustenta os volumes gerais de consumíveis.

Por Indústria de Uso Final: Construção Naval Acelera

A construção civil gerou 28,4% do faturamento de 2024 no mercado de consumíveis de soldagem, ancorada por estruturas de arranha-céus, pontes e galpões industriais que cada um consome quilômetros de eletrodos E7018 e arames ER70S-6. A rápida urbanização no Sudeste Asiático e no Conselho de Cooperação do Golfo continua a canalizar pedidos de aço estrutural para fabricantes locais, sustentando ciclos estáveis de reposição de varetas.

A construção naval e offshore, no entanto, é a que cresce mais rapidamente, com previsão de crescimento a um CAGR de 12,6% à medida que a capacidade global de energia eólica offshore ultrapassa 380 GW até 2030, em comparação com 75 GW em 2024. Cada fundação de turbina de 15 MW demanda até 400 t de metal de solda, principalmente por meio de sistemas de múltiplos arames submersos que elevam a deposição para 30 kg/h. O petróleo e gás permanece resiliente, comissionando dutos revestidos e cascos de FPSO que dependem de metais de adição de liga de níquel para combater a corrosão em serviço ácido. O setor aeroespacial e de defesa mantém sólida a absorção de consumíveis especiais com sua insistência em juntas de titânio e alumínio sem defeitos para fuselagens de caças de próxima geração.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de consumíveis de soldagem com 43,6% da demanda global em 2024 e tem previsão de manter a liderança até 2030. As contínuas adições de capacidade da China em estaleiros e equipamentos pesados, juntamente com o impulso de infraestrutura da Índia, canalizam pedidos de grande volume para produtores regionais de consumíveis que desfrutam de vantagens de proximidade. Os fabricantes de veículos japoneses e sul-coreanos acrescentam maior profundidade por meio de pedidos constantes de arames GMAW robóticos. O tamanho do mercado de consumíveis de soldagem derivado da Ásia-Pacífico é sustentado por clusters de manufatura competitivos em custo que se integram verticalmente na produção de fluxo e arame, garantindo disponibilidade local e amortecendo contra sobretaxas de frete.

A América do Norte permanece tecnologicamente influente. Os fabricantes dos EUA estão expandindo as instalações robóticas para compensar uma força de trabalho envelhecida, ampliando a demanda por arames com núcleo metálico e consumíveis híbridos laser-arco que podem entregar alto rendimento na primeira passagem. Os incentivos federais para polos de fabricação de energia eólica offshore ao longo da costa do Atlântico estão canalizando capital para novas linhas de arames tubulares com fluxo adaptadas para monoestacas de parede espessa. A reforma de vagões de carga pesada do Canadá e a construção de terminais de exportação de GNL também sustentam pedidos de eletrodos revestidos para baixas temperaturas e fluxos de alto teor de níquel.

A Europa espelha essas tendências, embora com regras ambientais mais rigorosas que impulsionam a adoção antecipada de arames de baixa emissão de fumos e tochas com extratores de fumos. A Alemanha e os Países Baixos lideram a fabricação de energia eólica offshore, necessitando de consumíveis certificados sob os regimes de inspeção EN 10204 3.2. O Oriente Médio e África, embora contribuindo com uma base menor, é a geografia de crescimento mais rápido a um CAGR de 8,9%. A expansão offshore na Arábia Saudita e os projetos de águas profundas ao largo de Angola estão impulsionando a demanda por arames de solda resistentes à corrosão de maior valor agregado. A América do Sul, liderada pelos projetos automotivos e hidrelétricos do Brasil, completa o panorama regional com absorção moderada impulsionada por investimentos.

Cenário Competitivo

Lincoln Electric, ESAB Corporation e Illinois Tool Works ancoram um campo de concentração moderada onde os cinco principais fornecedores controlam coletivamente quase 55% da receita. A Lincoln Electric registrou vendas líquidas de USD 4,0 bilhões em 2024 e continua a canalizar gastos de P&D de dois dígitos em tambores de arame a granel de alto rendimento otimizados para arcos tândem robóticos. A ESAB aproveita um portfólio multimarca e uma base instalada de fontes de energia de soldagem digitais para vender de forma cruzada upgrades de arames tubulares, particularmente em mercados em desenvolvimento onde os ciclos de renovação de equipamentos estão se acelerando.

Os movimentos estratégicos estão convergindo para a integração de automação. O programa de aquisições de 2025 da Lincoln Electric tem como alvo integradores robóticos guiados por visão que podem pré-configurar células turnkey, agrupando arames, tochas, software e contratos de serviço. O modelo operacional da ESAB enfatiza fontes de energia conectadas à nuvem que transmitem dados de soldagem em tempo real, oferecendo insights de manutenção preditiva de volta aos gerentes de planta. A Illinois Tool Works sustenta a competitividade por meio de profundidade em propriedade intelectual no controle de forma de onda pulsada, licenciando programas sinérgicos para OEMs automotivos e impulsionando a demanda por consumíveis MIG premium.

Os novos entrantes se concentram em consumíveis a laser e ajustes metalúrgicos para ligas de alta entropia, mas as barreiras permanecem elevadas dado os requisitos de qualificação e o enraizamento dos distribuidores. Os fornecedores também estão examinando as sinergias com a manufatura aditiva, desenvolvendo composições de arame adequadas para a manufatura aditiva por arco e arame que mantêm a deposição estável a 10 kg/h sem comprometer as propriedades mecânicas. A legislação ambiental poderia inclinar a participação em favor dos inovadores capazes de validar tecnologias de consumíveis de baixa emissão de fumos ou sem emissão de fumos, enquanto os processos de fricção e mistura e híbridos laser-arco representam ameaças latentes à demanda por consumíveis em determinadas juntas.

Líderes da Indústria de Consumíveis de Soldagem

Lincoln Electric Holdings Inc.

ESAB Corporation

Illinois Tool Works Inc. (Miller Welding)

voestalpine Böhler Welding GmbH

Kobe Steel Ltd. (Kobelco Welding)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: A Lincoln Electric reportou vendas líquidas do 1º trimestre de 2025 de USD 1,004 bilhão, alta de 2,4% em relação ao ano anterior, citando sinergias de aquisição e controle disciplinado de custos.

- Fevereiro de 2025: A Lincoln Electric divulgou receita total de 2024 de USD 4,0 bilhões, mantendo uma margem operacional ajustada de 17,6% em meio a volumes orgânicos mais fracos.

- Janeiro de 2025: A Colfax Corporation concordou em adquirir a Victor Technologies por USD 947,3 milhões, expandindo seu braço ESAB para os nichos de corte e controle de gás.

- Novembro de 2024: A Lincoln Electric lançou os consumíveis HyperFill STT e HyperFill RA projetados para aumentar a velocidade de deslocamento e a eficiência de deposição na fabricação pesada.

Escopo do Relatório Global do Mercado de Consumíveis de Soldagem

| Eletrodos Revestidos (SMAW) |

| Varetas de Soldagem (TIG) |

| Conjuntos de Fluxo e Arame para Soldagem a Arco Submerso (SAW) |

| Arames Tubulares com Fluxo |

| Arames de Soldagem (GMAW/MIG/Arames Sólidos) |

| Outros (Varetas de Soldagem Oxiacetilênica, Pó de Soldagem, Gases de Proteção, Pontas, etc.) |

| Consumíveis de Soldagem de Aço (Carbono, Inoxidável) |

| Consumíveis de Soldagem de Alumínio |

| Consumíveis de Soldagem de Base de Níquel |

| Outros (Cobre, Titânio, Cobalto) |

| Soldagem a Arco (SMAW, MIG, TIG, SAW) |

| Soldagem por Resistência (Ponto, Costura) |

| Soldagem Oxiacetilênica |

| Outros (Soldagem a Laser, Soldagem por Feixe de Elétrons) |

| Construção Civil |

| Automotivo e Transporte |

| Construção Naval e Offshore |

| Petróleo e Gás, Infraestrutura de Energia |

| Maquinário Pesado e Equipamentos Industriais |

| Aeroespacial e Defesa |

| Outros (Ferroviário, Bens de Consumo) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Peru | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquia | |

| Egito | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Eletrodos Revestidos (SMAW) | |

| Varetas de Soldagem (TIG) | ||

| Conjuntos de Fluxo e Arame para Soldagem a Arco Submerso (SAW) | ||

| Arames Tubulares com Fluxo | ||

| Arames de Soldagem (GMAW/MIG/Arames Sólidos) | ||

| Outros (Varetas de Soldagem Oxiacetilênica, Pó de Soldagem, Gases de Proteção, Pontas, etc.) | ||

| Por Tipo de Material | Consumíveis de Soldagem de Aço (Carbono, Inoxidável) | |

| Consumíveis de Soldagem de Alumínio | ||

| Consumíveis de Soldagem de Base de Níquel | ||

| Outros (Cobre, Titânio, Cobalto) | ||

| Por Técnica de Soldagem | Soldagem a Arco (SMAW, MIG, TIG, SAW) | |

| Soldagem por Resistência (Ponto, Costura) | ||

| Soldagem Oxiacetilênica | ||

| Outros (Soldagem a Laser, Soldagem por Feixe de Elétrons) | ||

| Por Indústria de Uso Final | Construção Civil | |

| Automotivo e Transporte | ||

| Construção Naval e Offshore | ||

| Petróleo e Gás, Infraestrutura de Energia | ||

| Maquinário Pesado e Equipamentos Industriais | ||

| Aeroespacial e Defesa | ||

| Outros (Ferroviário, Bens de Consumo) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Peru | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a taxa de crescimento esperada do mercado de consumíveis de soldagem?

O mercado de consumíveis de soldagem foi avaliado em USD 16,79 bilhões em 2025 e tem projeção de crescimento a um CAGR de 5,35% até 2030.

Qual região detém a maior participação na demanda?

A Ásia-Pacífico liderou com 43,6% da receita global em 2024, impulsionada por extensos programas de infraestrutura na China, Índia e Sudeste Asiático.

Quais categorias de produtos dominam e quais estão crescendo mais rapidamente?

Os eletrodos revestidos detinham 33,45% das vendas de 2024, enquanto os arames tubulares com fluxo têm previsão de crescimento a um CAGR de 8,8% até 2030.

Como as regulamentações ambientais estão moldando o desenvolvimento de consumíveis?

Os novos padrões de qualidade do ar da Agência de Proteção Ambiental dos EUA estão estimulando a demanda por varetas e arames de baixa emissão de fumos à medida que os fabricantes investem em processos mais limpos para cumprir os prazos de conformidade.

Qual é o impacto da escassez de mão de obra em soldagem no mercado?

A escassez de soldadores qualificados está acelerando a adoção de células robóticas que requerem arames premium prontos para automação com tolerâncias químicas estreitas.

A soldagem por fricção e mistura reduzirá a demanda de longo prazo por consumíveis tradicionais?

Os processos de estado sólido, como a soldagem por fricção e mistura, eliminam os metais de adição em muitas juntas de alumínio e de materiais mistos, representando uma pressão gradual, mas estrutural, sobre os volumes de consumíveis.

Página atualizada pela última vez em: