Tamanho e Participação do Mercado de Máquinas de Soldagem a Laser

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.77 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.06 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.08% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Máquinas de Soldagem a Laser por Mordor Intelligence

O tamanho do Mercado de Máquinas de Soldagem a Laser está projetado para expandir de USD 3,55 bilhões em 2025 e USD 3,77 bilhões em 2026 para USD 5,06 bilhões até 2031, registrando um CAGR de 6,08% entre 2026 e 2031.

A demanda está migrando dos métodos de soldagem a gás inerte metálico e a tungstênio com gás inerte para a união sem contato, pois invólucros de baterias de veículos elétricos, conjuntos miniaturizados de placas de circuito impresso e dispositivos médicos implantáveis especificam limites mais rígidos de aporte de calor. A tecnologia de fibra liderou em 2025, mas as plataformas de estado sólido estão ganhando espaço à medida que o controle pulsado lida com metais dissimilares exigidos em terminais de bateria. Unidades de fibra portáteis com preço abaixo de USD 20.000 estão ampliando o acesso para oficinas de serviço que não conseguem justificar uma célula robótica, enquanto o rastreamento de costura por inteligência artificial está elevando os rendimentos de primeira passagem acima de 98% e encurtando os períodos de retorno do investimento.[1]Lincoln Electric, "Lançamento do PythonX Portátil," lincolnelectric.com A Ásia-Pacífico permanece o centro de volume devido à expansão das gigafábricas da China, mas os lasers verdes e azuis para soldagem de cobre estão ancorando a próxima onda de crescimento nos programas automotivos de 800 volts da Europa.

Principais Conclusões do Relatório

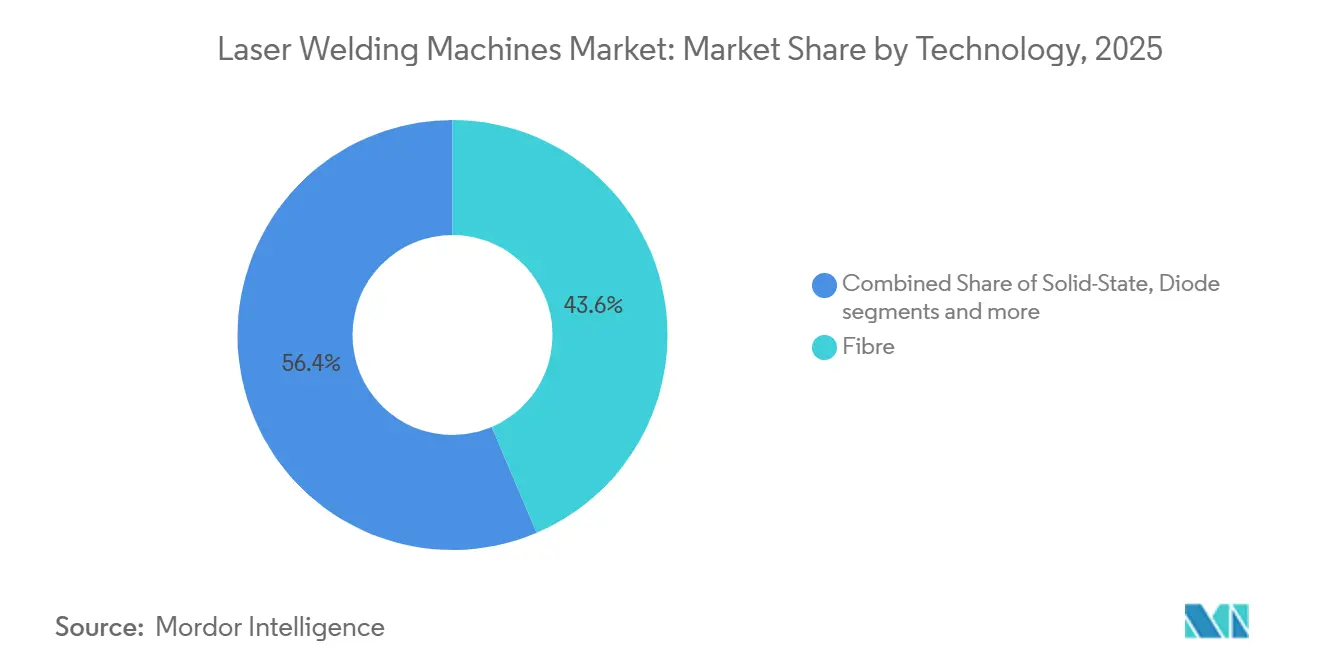

- Por tecnologia, os lasers de fibra representaram 43,68% da participação do mercado de máquinas de soldagem a laser em 2025, enquanto os lasers de estado sólido devem registrar o crescimento mais rápido, com um CAGR de 6,43% até 2031.

- Por tipo de sistema, as células integradas a robôs representaram 41,85% da participação do mercado de máquinas de soldagem a laser em 2025, enquanto os sistemas manuais e portáteis estão posicionados para crescer a um CAGR de 8,39% durante o período de previsão.

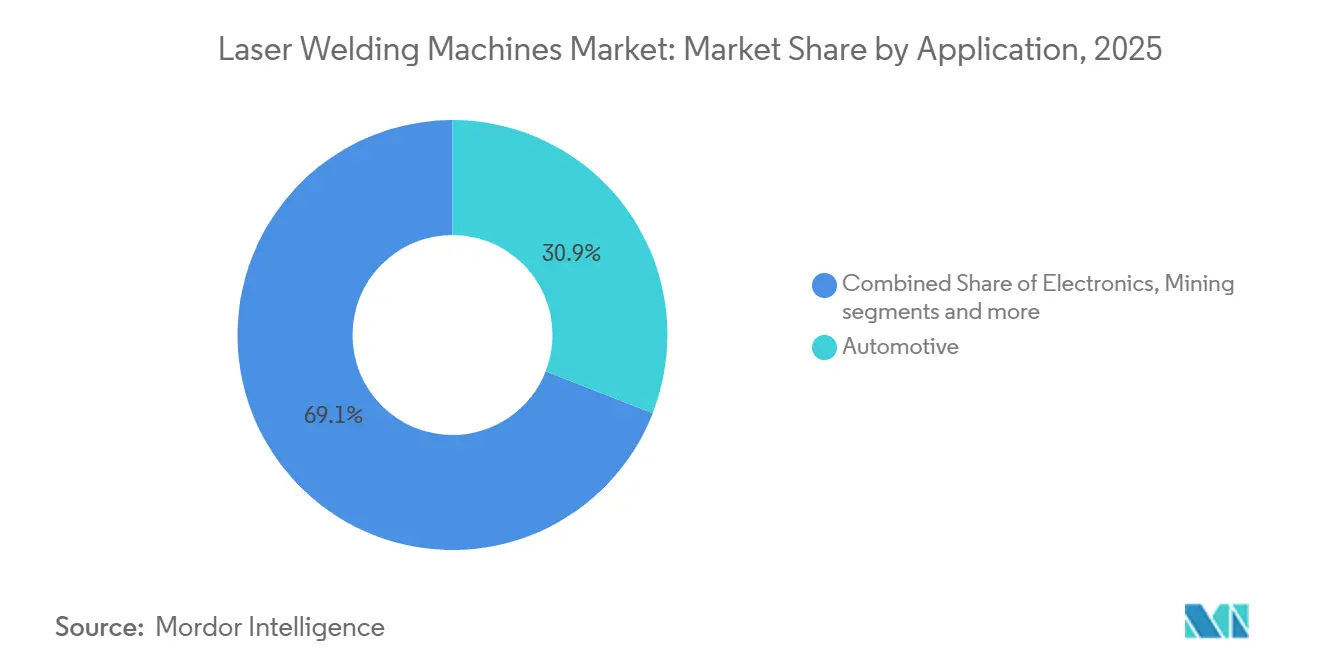

- Por aplicação, o setor automotivo gerou 30,92% do valor de 2025 no tamanho do mercado de máquinas de soldagem a laser, enquanto o segmento outros, incluindo dispositivos médicos e armazenamento de energia em baterias, deve registrar um CAGR de 6,43% ao longo do período de previsão.

- Por material, o alumínio contribuiu com 26,52% da participação do mercado de máquinas de soldagem a laser em 2025, enquanto o titânio deve registrar a expansão mais rápida, com um CAGR de 6,72% até 2031.

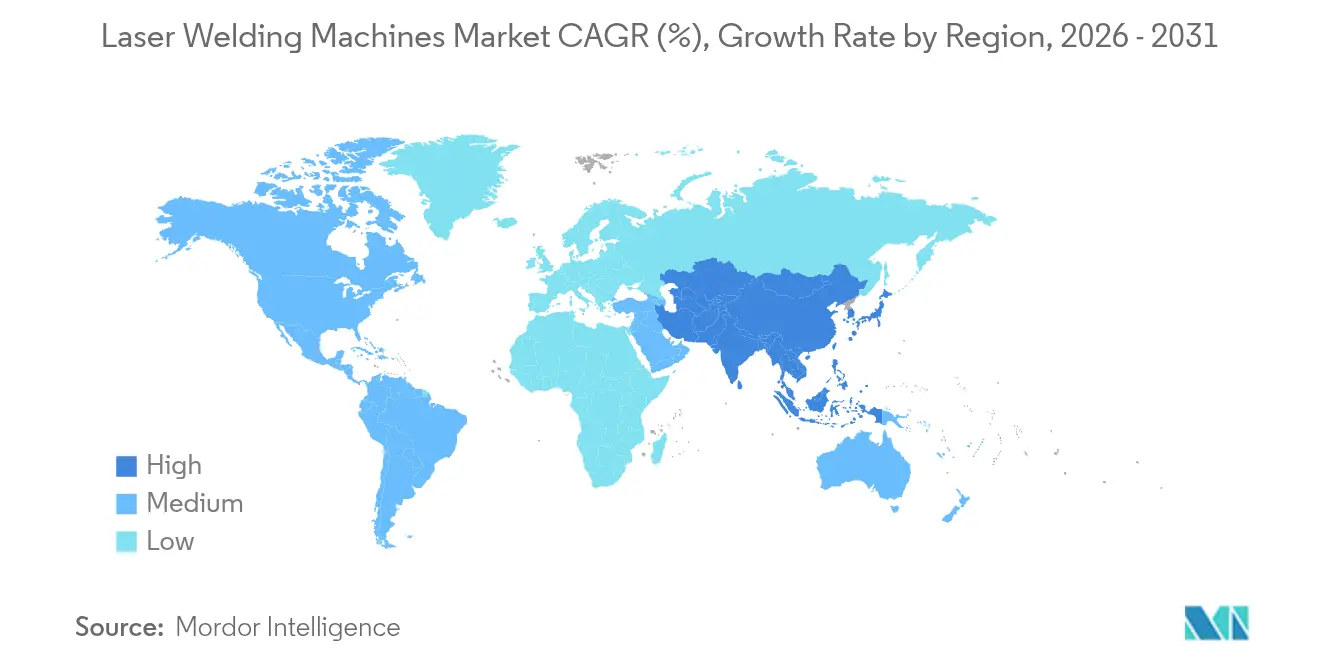

- Por geografia, a Ásia-Pacífico gerou 49,35% do valor de 2025 no tamanho do mercado de máquinas de soldagem a laser e deve manter o crescimento regional mais forte, com um CAGR de 7,62% ao longo do período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Máquinas de Soldagem a Laser

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| O rastreamento de costura orientado por inteligência artificial melhora a precisão da soldagem e o rendimento de primeira passagem em fábricas inteligentes | +1.2% | Global; uso inicial na Alemanha, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Montadoras exigem soldagem a laser para invólucros de baterias de veículos elétricos de próxima geração | +1.1% | China e Coreia do Sul, expandindo para a América do Norte | Curto prazo (≤ 2 anos) |

| Lasers verdes e azuis permitem soldagem de cobre sem respingos em componentes de mobilidade elétrica | +0.9% | Alemanha e China | Médio prazo (2-4 anos) |

| Fabricantes de equipamentos originais de eletrônica exigem precisão de microjuntas para conjuntos de placas de circuito impresso miniaturizadas | +0.8% | Taiwan, Coreia do Sul, Vietnã | Curto prazo (≤ 2 anos) |

| Sistemas de laser de fibra portáteis manuais ampliam a adoção em oficinas de serviço e reparos em campo | +0.7% | América do Norte, Europa, América do Sul emergente | Longo prazo (≥ 4 anos) |

| Fabricantes de dispositivos médicos adotam a soldagem a laser de fibra de baixo calor para stents e cateteres | +0.6% | América do Norte, Europa, Índia | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O rastreamento de costura orientado por inteligência artificial melhora a precisão da soldagem e o rendimento de primeira passagem em fábricas inteligentes

O rastreamento de costura em tempo real combina câmeras de dispositivo de carga acoplada, sensores de triangulação a laser e software de rede neural convolucional para corrigir erros de posicionamento de peças durante soldagens de múltiplas passagens. Os rendimentos de primeira passagem subiram de aproximadamente 88% para acima de 98% nas linhas de carroceria bruta alemãs, reduzindo o desperdício em 40% e encurtando os períodos de retorno sobre o investimento para células robóticas para menos de dois anos. A FANUC Robotics integra inferência de borda que recalibra o foco em 50 milissegundos, enquanto a Panasonic Smart Factory relata ganhos semelhantes em linhas de bandejas de bateria. À medida que os custos de mão de obra aumentam na Europa Oriental e no Sudeste Asiático, os fabricantes veem essas melhorias de precisão como um equalizador que justifica o prêmio inicial dos equipamentos do mercado de máquinas de soldagem a laser. A implantação mais ampla além dos carros premium em veículos comerciais está agora em andamento à medida que a variação de componentes diminui e as ferramentas de software amadurecem.

Montadoras Exigem Soldagem a Laser para Invólucros de Baterias de Veículos Elétricos de Próxima Geração

As baterias de veículos elétricos precisam de invólucros de alumínio hermeticamente selados que a soldagem a arco não consegue fornecer sem porosidade ou respingos. A planta de Ningde da CATL soldou invólucros de alumínio de 3 mm em menos de 10 segundos por módulo usando lasers de fibra de múltiplos quilowatts, alcançando taxas de vazamento melhores que 1 × 10⁻⁵ mbar-L/s. A Tesla e a BYD emitiram especificações semelhantes para juntas célula a pacote, fazendo com que uma única linha de bateria de veículo elétrico orçasse USD 30-50 milhões para células de máquinas de soldagem a laser, mesmo que a soldagem por resistência convencional custe um quinto desse valor, porque o processo a laser elimina a cara inspeção pós-soldagem em alto volume. Essas diretrizes explicam por que o setor automotivo representa a maior fatia da receita atual e por que a Ásia-Pacífico ainda absorve metade de todas as novas instalações.

Lasers Verdes e Azuis Permitem Soldagem de Cobre Sem Respingos em Componentes de Mobilidade Elétrica

O cobre reflete até 95% da energia padrão de laser de fibra de 1.070 nanômetros, levando a orifícios de chaveta instáveis e expulsão de metal. Operando a 515 nanômetros, os lasers verdes TruDisk elevam a absortividade para cerca de 50%, permitindo soldagens de passagem única de barramentos de 1,5 mm a 4 m/min sem pré-aquecimento. O sistema de diodo azul de 450 nanômetros da Coherent Corp. oferece qualidade comparável e já está em linhas de grampos de cabelo alemãs para inversores de 800 volts que exigem resistência abaixo de 0,5 miliohms. Embora essas fontes custem 50-70% a mais por watt e durem apenas 10.000-15.000 horas, elas desbloqueiam casos de uso que os lasers de fibra padrão não conseguem alcançar, impulsionando o mercado de máquinas de soldagem a laser na Europa e na China.

Fabricantes de Equipamentos Originais de Eletrônica Exigem Precisão de Microjuntas para Conjuntos de Placas de Circuito Impresso Miniaturizadas

Marcas de smartphones e dispositivos vestíveis estão abandonando a refusão de solda em favor da microssoldagem a laser à medida que o passo dos componentes se estreita abaixo de 0,3 milímetros e os conjuntos não podem tolerar temperaturas acima de 200 °C. Os sistemas de fibra equipados com scanner da HGTECH soldam terminais de aço niquelado em folhas de cobre em 100 milissegundos, eliminando falhas por fadiga em dispositivos testados a impactos de 1.500 g. O iPhone de estrutura de titânio da Apple de 2025 usou lasers pulsados que limitaram as zonas afetadas pelo calor a menos de 200 micrômetros, preservando a resistência à tração acima de 900 megapascais. Fabricantes contratados no Vietnã agora alternam entre códigos de produto em menos de 15 minutos, provando que a flexibilidade do laser compensa seu prêmio de capital em escala.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento de capital em comparação com sistemas convencionais de soldagem a gás inerte metálico e a tungstênio com gás inerte | -0.9% | Global; especialmente América do Sul e Oriente Médio e África | Médio prazo (2-4 anos) |

| Escassez de operadores qualificados de soldagem a laser limita a adoção industrial | -0.7% | América do Norte, Europa; e emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Metais não ferrosos reflexivos criam desafios de estabilidade de processo | -0.5% | Global, agudo em mobilidade elétrica e aeroespacial | Curto prazo (≤ 2 anos) |

| Restrições de exportação de sistemas de laser de alta potência perturbam as cadeias de suprimentos | -0.4% | China, Rússia, Oriente Médio | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Investimento de Capital em Comparação com Sistemas Convencionais de Soldagem a Gás Inerte Metálico e a Tungstênio com Gás Inerte

Uma célula laser robótica completa custa USD 150.000-500.000 em comparação com USD 5.000-20.000 para uma estação de soldagem a gás inerte metálico comparável.[2]Editores IEEE, "Rastreamento de Costura por Inteligência Artificial para Soldagem Automotiva," ieee.org Pequenas e médias empresas, que representam mais de 60% das oficinas de fabricação na América do Norte e na Europa, exigem retornos em três anos, mas precisam de volumes acima de 10.000 peças anuais para atingir esse limite. Tarifas de 15-35% sobre lasers importados inflacionam os preços no Brasil, na Nigéria e na Argentina, ampliando a diferença. O programa Digital Agora da Alemanha compensa até 50% dos gastos qualificados com Indústria 4.0, mas poucos subsídios semelhantes existem em outros lugares, de modo que muitas empresas continuam comprando equipamentos de soldagem a arco, apesar dos custos mais altos de consumíveis e retrabalho ao longo do tempo.

Escassez de Operadores Qualificados de Soldagem a Laser Limita a Adoção Industrial

Menos de 15% dos soldadores certificados da Sociedade Americana de Soldagem possuem habilitações em laser, e o treinamento exige 200-400 horas práticas. O percurso formativo da DVS alemã requer 400 horas, mas as matrículas estão caindo à medida que trabalhadores mais jovens escolhem carreiras em software. A idade mediana dos soldadores nos Estados Unidos ultrapassou 55 anos em 2025, com aposentadorias superando os ingressantes na proporção de 3:1 nos centros do Meio-Oeste. Plantas automotivas de alto volume contornam o problema com automação, mas oficinas aeroespaciais e médicas de baixo volume ainda precisam de programadores qualificados para definir programações de soldagem, criando um gargalo de mão de obra que modera o crescimento do mercado de máquinas de soldagem a laser.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Lasers de Estado Sólido Ampliam a Capacidade para Juntas de Metais Mistos

As plataformas de fibra capturaram 43,6% da receita de 2025, tornando-as a maior fatia tecnológica da participação do mercado de máquinas de soldagem a laser. Os compradores favorecem sua eficiência de tomada de parede de 30-40% e a vida útil dos diodos que supera 30.000 horas, vantagens que mantêm as plantas automotivas de três turnos produtivas. Os lasers de estado sólido, principalmente os de disco dopado com neodímio e os de granada de ítrio e alumínio dopada com neodímio, são os de crescimento mais rápido, avançando a um CAGR de 6,43% até 2031, pois o controle de forma de onda pulsada produz soldas de terminais de bateria de alumínio para aço sem respingos em menos de dois pulsos por junta. As unidades de dióxido de carbono, antes o padrão para chapas de aço de 6 mm, agora enfrentam dificuldades porque o alumínio e o cobre absorvem menos de 5% a 10,6 µm, uma incompatibilidade com as necessidades de mobilidade elétrica.

Os lasers de disco dominam a microssoldagem de alto pico de potência, unindo cabos de marcapassos onde as larguras da zona afetada pelo calor devem permanecer abaixo de 100 µm. Os lasers de diodo operando a 808-980 nm têm aplicações de nicho na soldagem de plásticos para invólucros de baterias, permanecendo estáveis à medida que as juntas de polímero transparente evitam a contaminação por partículas. Fontes programáveis híbridas, exemplificadas pela família Corona da NLight com interface de programação de aplicações, permitem que engenheiros de processo ajustem as formas de pulso em tempo real, encurtando os ciclos de qualificação de seis semanas para uma. Essa flexibilidade está atraindo empresas aeroespaciais de grande porte que precisam alternar rapidamente entre titânio Grau 5 e suportes de Inconel 718 sem trocar ópticas.

Por Tipo de Sistema: Portáteis Corroem a Dominância Robótica

As células integradas a robôs geraram 41,85% da receita de 2025 e ainda ancoram as linhas de bateria de veículos elétricos de alto volume operando com dispersão de tempo de ciclo abaixo de ±0,5 segundo. Essas estações de múltiplos quilowatts custam USD 200.000-400.000 cada, mas entregam 98% de rendimento de primeira passagem e rastreamento de costura por inteligência artificial integrado que reduz o retrabalho a partes por milhão de um único dígito. As unidades manuais/portáteis abaixo de USD 20.000 estão crescendo mais rapidamente, a um CAGR de 8,39% até 2031, pois eliminam a necessidade de cortinas de luz de segurança e pórticos fixos nos pisos de oficinas de serviço.

Empreiteiros de dutos reduziram os tempos de reparo em campo em 70% no aço X70 de grau API, e operadores de minas chilenas revestem placas de desgaste em caçambas de escavadeiras sem transportar conjuntos de 15 toneladas para oficinas. As bancadas estacionárias permanecem vitais em salas limpas de dispositivos médicos, onde oculares de microscópio e gatilhos de pedal permitem que técnicos soldem 10-100 carcaças de marcapassos por turno com valores de Cpk acima de 1,67. As plataformas de dupla finalidade que trocam cabeças de soldagem, corte e limpeza de superfície reivindicam menor participação, mas seu prêmio de preço de 15% confina a adoção a depósitos aeroespaciais que lidam com ligas diversas em uma única linha.

Por Aplicação: Automotivo Lidera, mas Médico e Armazenamento de Energia em Baterias Superam

O setor automotivo reteve 30,92% da receita de 2025, o maior entre todos os usos, pois a soldagem de costura de carroceria bruta e os invólucros de bateria de alumínio exigiram juntas sem defeitos sob as regras da Associação da Indústria Automobilística Alemã. A CATL, a LG Energy Solution e a Tesla consumiram mais de 2.000 células robóticas no ano passado para selar hermeticamente os pacotes a taxas de vazamento abaixo de 1 × 10⁻⁵ mbar-L/s. No entanto, o segmento diversificado de outros, como médico, joalheria e armazenamento de energia em baterias, está se expandindo a um ritmo de 6,43% até 2031, tornando-o o grupo de crescimento mais rápido.

As aprovações da Organização Internacional de Normalização (ISO) 13485 impulsionam os fabricantes de stents em direção a lasers de fibra que mantêm a superelasticidade do Nitinol acima de 95% dos limites de deformação originais. Fornecedores de armazenamento de energia em baterias residenciais e comerciais, como Enphase, BYD e SolarEdge, especificam a união a laser para módulos de bateria de 20.000 ciclos onde a resistência deve permanecer abaixo de 0,3 miliohms. A microssoldagem de eletrônica permanece robusta à medida que as placas flexíveis de smartphones caem abaixo de 0,3 mm de passo, enquanto os contratos aeroespaciais para revestimentos de estrutura de titânio exigem soldas de orifício de chaveta com largura não superior a 400 µm e porosidade abaixo de 0,5% em volume.

Por Tipo de Material: Titânio Avança com a Adoção em Estruturas de Aeronaves

O alumínio entregou 26,52% da receita de 2025, a maior fatia de material individual, porque os invólucros de bateria de veículos elétricos e os painéis automotivos leves dominam a tonelagem anual. O titânio é o mais veloz, crescendo 6,72% ao ano até 2031, à medida que a Airbus e a Boeing migram nervuras de asas e estruturas de fuselagem de chapas de Grau 5 rebitadas para soldadas a laser, eliminando o tratamento térmico pós-soldagem. O alumínio continuará a ancorar a demanda de soldagem de alto volume à medida que as montadoras aceleram os programas de redução de peso e a produção de invólucros de bateria escala com a adoção de veículos elétricos. Sua excelente condutividade térmica e compatibilidade com lasers de fibra de alta potência o tornam o material preferido para linhas de soldagem automatizadas na fabricação automotiva e de baterias.

O aço permanece o principal material de volume para máquinas agrícolas e de construção, mas seu peso relativo diminui à medida que os híbridos de fibra de carbono proliferam. Os plásticos, soldados em configurações de modo de transmissão com fontes de diodo, mantêm relevância de nicho para invólucros de sensores que precisam de classificações IP67 em excursões térmicas de –40 °C a +125 °C.

Análise Geográfica

A Ásia-Pacífico deteve 49,35% da receita de 2025 e está projetada para crescer a 7,62% até 2031, sustentando a maior fatia regional da participação do mercado de máquinas de soldagem a laser. Os centros chineses em Wuhan e Shenzhen enviaram mais de 3.000 células de fibra de múltiplos quilowatts em 2025, enquanto a Han's Laser e a Raycus agora fabricam diodos, fibras e ópticas de feixe nos mesmos campi, reduzindo os prazos de entrega para quatro semanas. Os clusters de eletrônica de precisão do Japão favorecem ferramentas de estado sólido pulsadas que atingem pontos abaixo de 100 µm para terminais de bateria de smartwatch, e a Coreia do Sul exige soldagem de cobre com laser verde em grampos de cabelo de eixo elétrico de 800 V para reduzir as perdas elétricas para abaixo de 0,5 miliohms. A Índia, impulsionada pelos subsídios do Incentivo Vinculado à Produção, está ampliando a montagem contratada de smartphones e eletrônica de potência para veículos elétricos, embora as tarifas de importação de 10-20% sobre fontes de laser ainda freiem a adoção em pequenas oficinas.

A América do Norte é apoiada por aproximadamente USD 8 bilhões em investimentos em gigafábricas de veículos elétricos realizados entre 2024 e 2025 no Nevada, Texas e Geórgia. A Tesla, a General Motors e a Ford exigem pacotes estruturais hermeticamente selados que se integram ao chassi e demandam testes de vazamento a laser em linha a 100% de rendimento. Os fornecedores aeroespaciais do Canadá em Quebec soldam tanques de combustível de titânio com qualidade AS9100D, mas apenas 12% dos soldadores nacionais possuem certificados de laser, prolongando o comissionamento de novas linhas para seis meses. O México absorve trabalho excedente sob o Acordo Estados Unidos-México-Canadá (USMCA), mas as Pequenas e Médias Empresas (PMEs) ainda dependem da soldagem a gás inerte metálico porque os horizontes médios de retorno excedem três anos sem financiamento do fornecedor.

A Europa cresce mais lentamente, mas domina nichos de alta especificação. Os fornecedores de primeiro nível alemães implantaram 800 células robóticas apenas em 2025, cada uma executando rastreamento de costura por inteligência artificial para atender aos mandatos de zero defeito da VDA em aço galvanizado. A França e a Espanha garantiram um contrato de USD 38 milhões com a Jenoptik AG para caixas de asas de titânio, visando módulos de estrutura de aeronave 20% mais leves. O licenciamento de exportação sob o Regulamento Europeu de Uso Duplo restringe o fornecimento de lasers acima de 6 kW para a China e a Rússia, levando os fornecedores da União Europeia a co-projetar diodos de nitreto de gálio indígenos para barramentos de cobre. A América do Sul e o Oriente Médio e África permanecem incipientes; a planta da Volkswagen no Brasil adicionou quatro células em 2025, mas o desembolso de capital cinco a dez vezes maior do que a soldagem a gás inerte metálico limita a expansão regional mais ampla.

Cenário Competitivo

A concorrência permanece moderada, com grandes empresas como TRUMPF Group, IPG Photonics Corporation, Han's Laser Technology Group, Coherent Corp. e Raycus moldando o cenário competitivo. O TRUMPF Group aprofundou a integração vertical ao adquirir a EHRT Maschinenbau em fevereiro de 2025, combinando cabeças ultrassônicas e a laser em uma única estação para juntas de alumínio para cobre que reduzem a resistência de contato para abaixo de 0,3 miliohms. A IPG Photonics Corporation, após uma queda de receita de 12% em 2024, desviou USD 90 milhões para pesquisa e desenvolvimento de diodo azul para recuperar a participação na soldagem de cobre da Coherent Corp., cujos módulos de 450 nm já operam em linhas de grampos de cabelo de motores elétricos alemães.

Os fornecedores chineses subcotam os preços ocidentais em 30-40% por meio de fábricas de diodos locais e ópticas internas. A Raycus abriu um campus de 50.000 m² em Wuhan em agosto de 2024, capaz de produzir 30.000 fontes por ano, enquanto a Huagong Laser Engineering agrupa robôs, sistemas de visão e serviço de garantia em pacotes totalmente chineses atrativos para fornecedores do Sudeste Asiático. A Han's Laser Technology Group formou um centro conjunto de pesquisa e desenvolvimento com a BYD que ajusta sequências de pulso de 515 nm para linhas de barramento de cobre a 5 m/min; os primeiros testes reduziram os respingos a quase zero.

Disruptores emergentes visam a abertura de software e a portabilidade. A plataforma Corona da NLight Inc. permite que os clientes alterem a duração do pico de potência e a repetição de pulso por meio de chamadas de interface de programação de aplicações, acelerando a transferência de juntas de referência entre plantas globais. O laser portátil PythonX da Lincoln Electric (PythonX) pesa 18 kg incluindo uma mochila extratora de fumaça, transformando equipes de reparo de oleodutos em operações de uma pessoa que concluem um reparo de trinca em duas horas em vez de dez.[3]Lincoln Electric, "Lançamento do PythonX Portátil," lincolnelectric.com Startups europeias como a Synova oferecem híbridos de microjato a laser que disparam um feixe confinado em água, evitando a oxidação em parafusos ortopédicos de titânio sem blindagem de gás inerte.

Líderes do Setor de Máquinas de Soldagem a Laser

TRUMPF Group

IPG Photonics Corporation

Han's Laser Technology Group

Coherent Corp.

Jenoptik AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Lincoln Electric (PythonX) lançou o laser portátil PythonX de 1,5 kW com autonomia de bateria de quatro horas.

- Fevereiro de 2025: A Amada Miyachi obteve a certificação ISO 13485:2016 para seus sistemas de microssoldagem usados em implantáveis.

- Fevereiro de 2025: O TRUMPF Group adquiriu a EHRT Maschinenbau, adicionando capacidade ultrassônica para terminais de bateria híbridos de alumínio para cobre.

- Janeiro de 2025: A Coherent Corp. comprometeu USD 50 milhões para dobrar a produção de lasers de múltiplos quilowatts de Saxonburg até 2026.

Escopo do Relatório Global do Mercado de Máquinas de Soldagem a Laser

| Fibra |

| CO2 |

| Estado Sólido |

| Diodo |

| Outros (Híbrido, Verde) |

| Manual/Portátil |

| Bancada Estacionária |

| Célula Integrada a Robô |

| Plataforma Híbrida Multifunção (Soldar-Cortar-Limpar) |

| Automotivo |

| Eletrônica |

| Aeroespacial e Defesa |

| Mineração |

| Petróleo e Gás |

| Outros (médico, joalheria, armazenamento de energia em baterias, etc.) |

| Aço |

| Alumínio |

| Titânio |

| Cobre |

| Plásticos e Polímeros |

| Outros (outros metais: níquel, ligas de níquel, metais preciosos, magnésio e ligas, etc.) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquia | |

| Egito | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tecnologia | Fibra | |

| CO2 | ||

| Estado Sólido | ||

| Diodo | ||

| Outros (Híbrido, Verde) | ||

| Por Tipo de Sistema | Manual/Portátil | |

| Bancada Estacionária | ||

| Célula Integrada a Robô | ||

| Plataforma Híbrida Multifunção (Soldar-Cortar-Limpar) | ||

| Por Aplicação | Automotivo | |

| Eletrônica | ||

| Aeroespacial e Defesa | ||

| Mineração | ||

| Petróleo e Gás | ||

| Outros (médico, joalheria, armazenamento de energia em baterias, etc.) | ||

| Por Tipo de Material | Aço | |

| Alumínio | ||

| Titânio | ||

| Cobre | ||

| Plásticos e Polímeros | ||

| Outros (outros metais: níquel, ligas de níquel, metais preciosos, magnésio e ligas, etc.) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o volume global de gastos em máquinas de soldagem a laser até 2031?

O tamanho do mercado de máquinas de soldagem a laser está projetado para atingir USD 5,06 bilhões até 2031, ante USD 3,77 bilhões em 2026.

Qual tecnologia está crescendo mais rapidamente nessas máquinas?

Os lasers de estado sólido lideram o crescimento com um CAGR de 6,43% porque sua saída pulsada solda metais dissimilares usados em baterias de veículos elétricos e implantes médicos.

Por que os lasers azuis e verdes são importantes para a fabricação de veículos elétricos?

Eles elevam a absortividade do cobre para 40-60%, permitindo soldas sem respingos em barramentos de 800 V que devem manter a resistência de junta abaixo de 0,5 miliohms.

O que impede os pequenos fabricantes de comprar células laser robóticas?

Um sistema completo custa USD 150.000-500.000, cinco a dez vezes mais do que uma configuração de soldagem a gás inerte metálico comparável, e muitas pequenas e médias empresas precisam de retornos em menos de três anos.

Qual região detém a maior participação atualmente?

A Ásia-Pacífico detém 49,35% da receita de 2025 graças às gigafábricas da China e aos fabricantes contratados de eletrônica.

Página atualizada pela última vez em: