Tamanho e Participação do Mercado de Consumíveis para Fundição

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 8.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.76 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.48% CAGR |

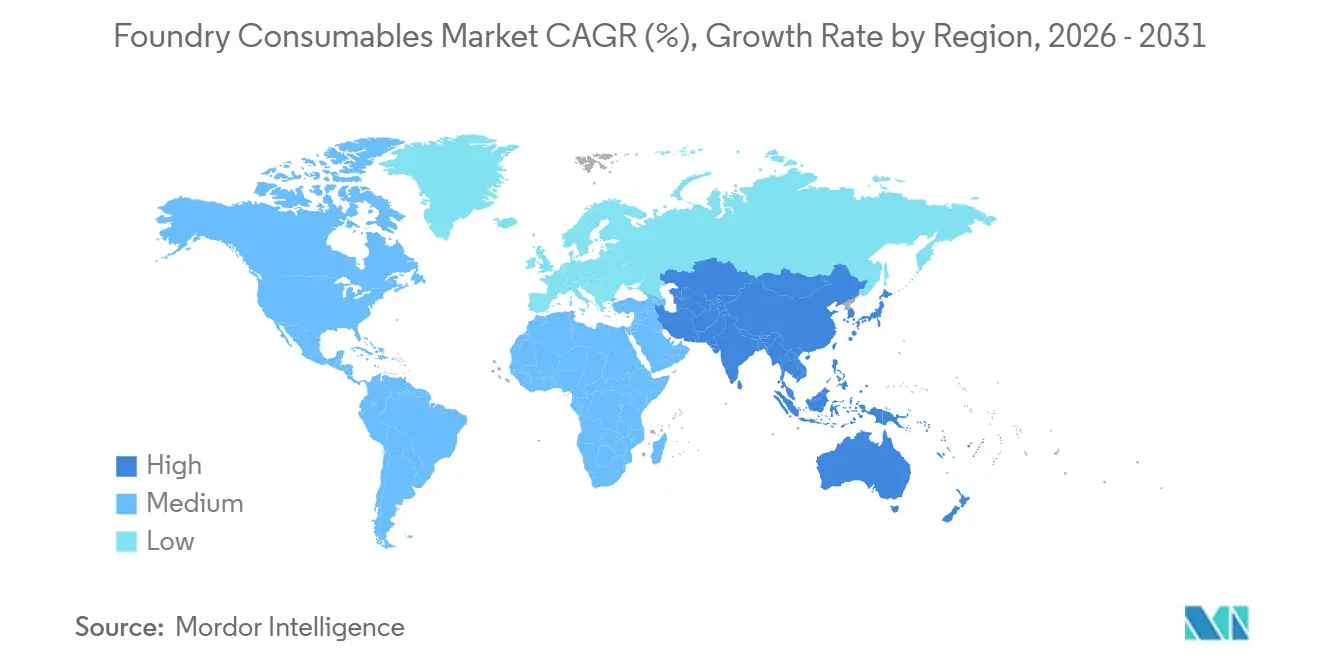

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

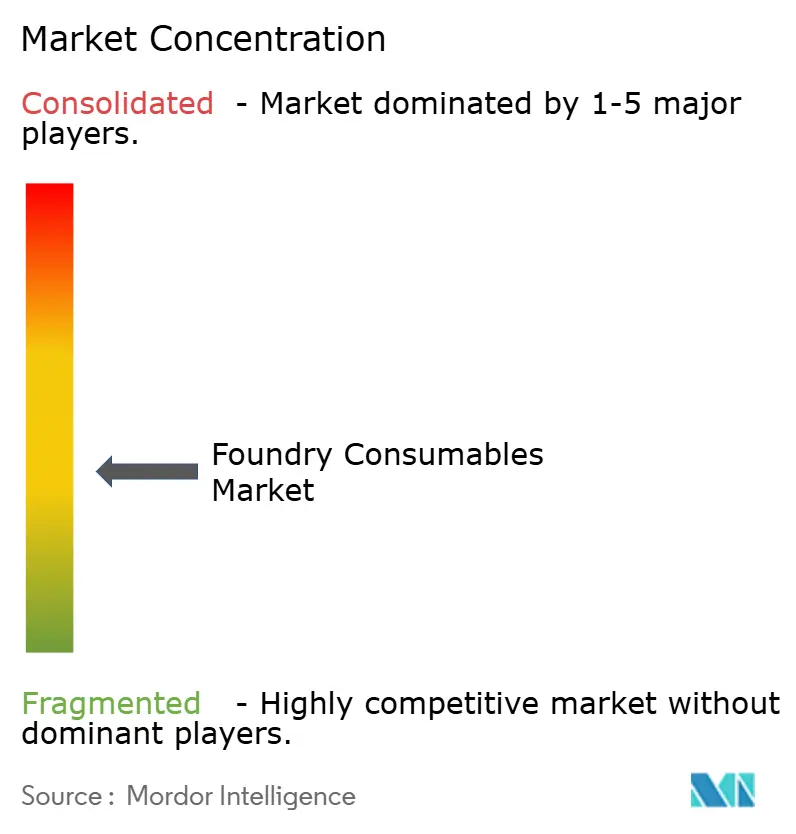

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Consumíveis para Fundição por Mordor Intelligence

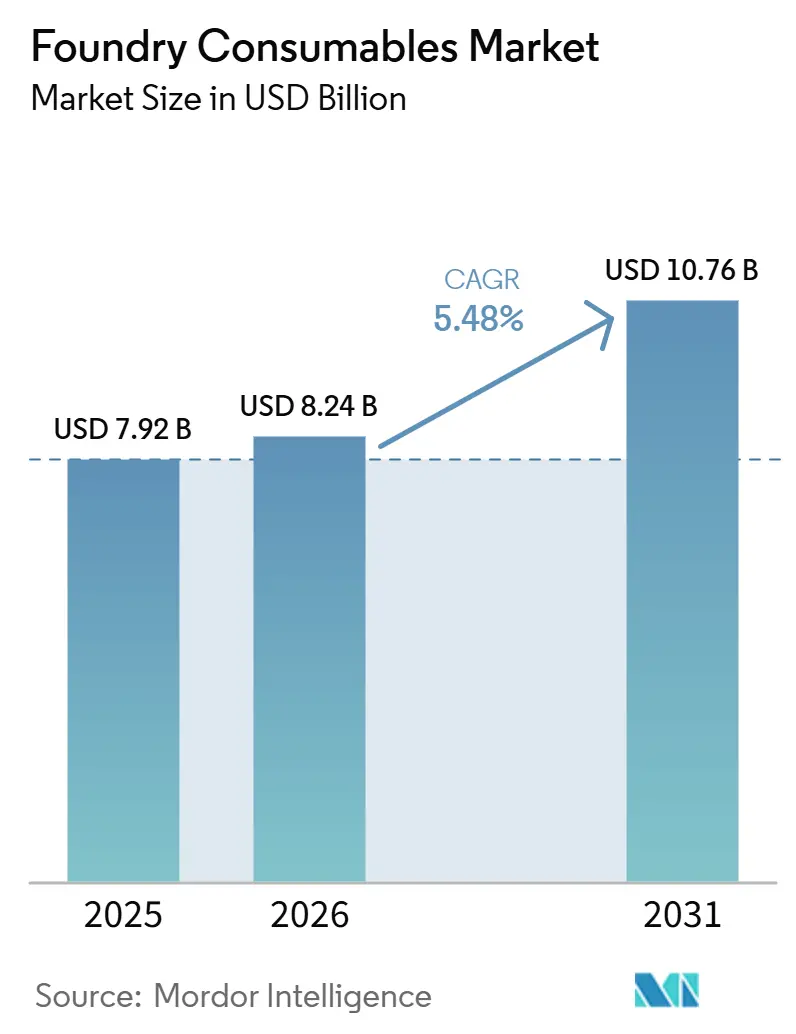

O tamanho do mercado de consumíveis para fundição deve aumentar de USD 7,92 bilhões em 2025 para USD 8,24 bilhões em 2026 e atingir USD 10,76 bilhões até 2031, crescendo a uma CAGR de 5,48% entre 2026 e 2031. O crescimento dos pedidos de tubos de ferro dúctil em programas globais de infraestrutura e a rápida adoção de peças de alumínio fundidas sob alta pressão em veículos elétricos estão alterando os padrões de compra em direção a aglutinantes mais limpos, areias especiais e revestimentos alternativos ao zircônio. A areia de engenharia à base de bentonita permanece como âncora de volume, mas a areia revestida com resina e os revestimentos avançados para fundição estão crescendo rapidamente à medida que as fundições buscam tolerâncias dimensionais mais rígidas e menores emissões. O peso da Ásia-Pacífico no mercado de consumíveis para fundição atingiu quase metade da receita global em 2025, e a região está agregando mais valor graças às exportações de bentonita de baixo custo da Índia e ao impulso da China por resinas de fundição mais ecológicas. A pressão competitiva dos fornecedores chineses de alumina fundida e resina fenólica está comprimindo as margens dos fornecedores ocidentais tradicionais, provocando uma mudança em direção a cerâmicas de altíssima pureza, aglutinantes de base biológica e plataformas digitais de gestão de areia. Ainda assim, os gastos sustentados em infraestrutura, a redução de peso na mobilidade e a automação na fabricação de machos mantêm as perspectivas de demanda positivas em todas as principais geografias.

Principais Conclusões do Relatório

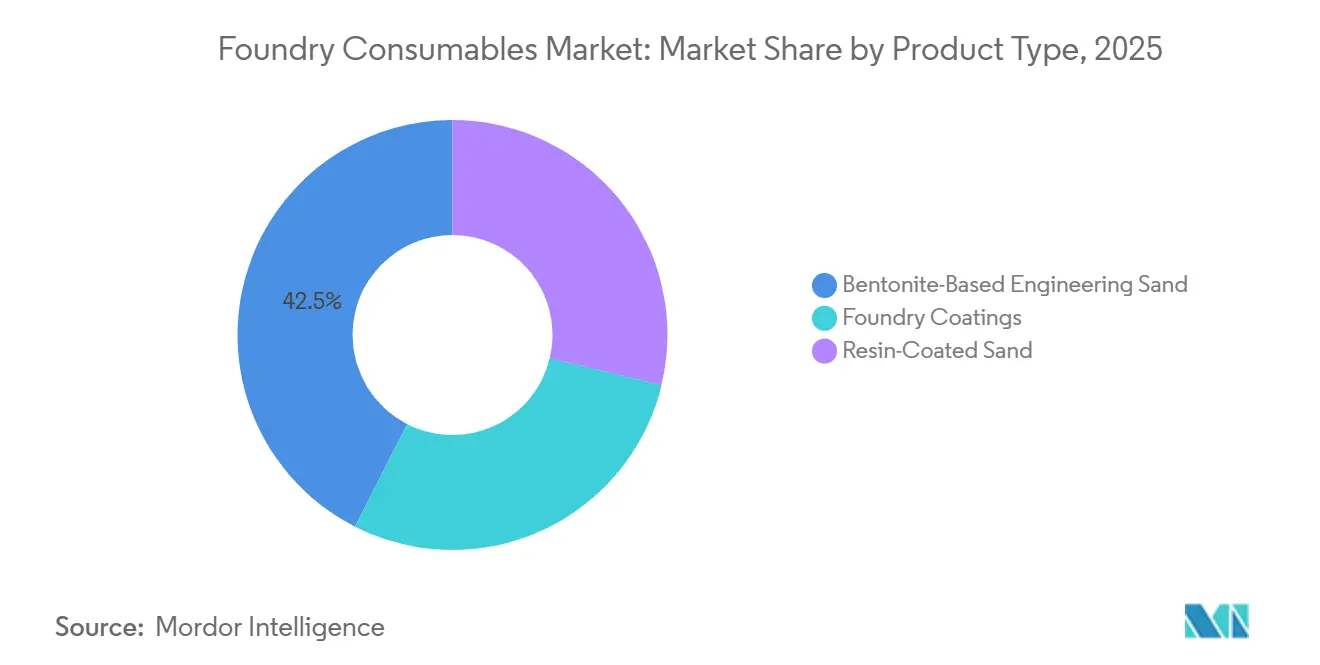

- Por tipo de produto, a areia de engenharia à base de bentonita detinha 42,51% da participação do mercado de consumíveis para fundição em 2025, enquanto os revestimentos para fundição registraram a CAGR mais rápida de 6,81% durante o período de previsão (2026-2031).

- Por aplicação do usuário final, as fundições automotivas responderam por 35,67% da receita em 2025; tubos e conexões registraram a CAGR mais alta de 6,62% durante o período de previsão (2026-2031).

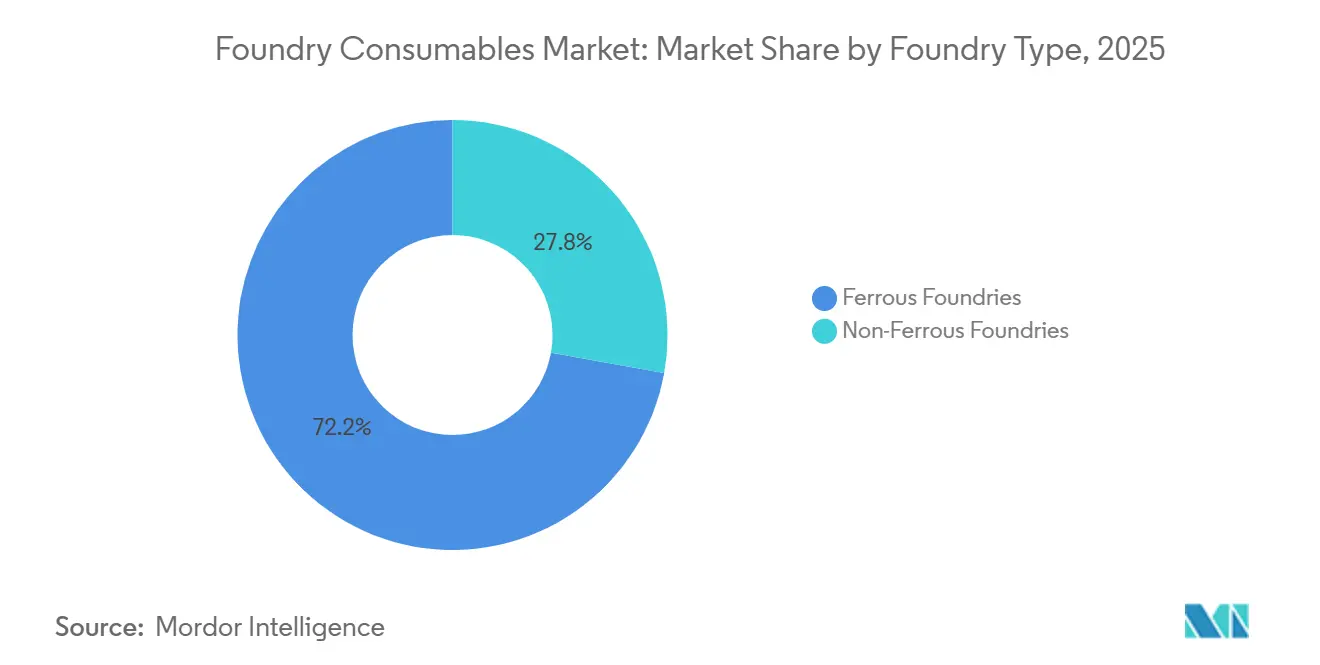

- Por tipo de fundição, as operações ferrosas comandaram 72,18% do tamanho do mercado de consumíveis para fundição em 2025, e espera-se que as fundições não ferrosas se expandam a uma CAGR de 6,37% entre 2026 e 2031.

- Por geografia, a Ásia-Pacífico respondeu por 48,24% da receita de 2025 e deve crescer a uma CAGR de 5,93% entre 2026 e 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Consumíveis para Fundição

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da produção de fundição impulsionado pelos gastos globais em infraestrutura | +1.20% | Global, com concentração na Ásia-Pacífico e no Oriente Médio | Médio prazo (2-4 anos) |

| Bentonita, revestimentos e aditivos de origem indiana com custo competitivo nos mercados do Sudeste Asiático | +0.80% | Ásia-Pacífico (Índia, Sudeste Asiático) | Curto prazo (≤ 2 anos) |

| Mudança para fundição sob alta pressão e fundição de precisão impulsiona a demanda por areia revestida com resina | +1.00% | Global, liderado pela América do Norte, Europa e China | Médio prazo (2-4 anos) |

| Programas de veículos elétricos leves e híbridos elevam a penetração de consumíveis não ferrosos | +1.30% | Global, mais forte na China, Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Produção de Fundição Impulsionado pelos Gastos Globais em Infraestrutura

As fundições ferrosas se beneficiam diretamente de projetos de tubulações de água e esgoto que consomem grandes volumes de peças fundidas em ferro dúctil, garantindo compras constantes de bentonita e pó de carvão. Os governos do Oriente Médio e do Norte da África estão acelerando as atualizações de dessalinização e irrigação que dependem de sistemas de ferro dúctil resistentes à corrosão, abrindo canais de exportação para produtores de tubos indianos e chineses que utilizam bentonita local para evitar sobretaxas de frete. O setor de fundição da Índia, que abriga milhares de plantas, continua a aumentar a produção ferrosa para bombas, válvulas e conexões para atender às metas nacionais de infraestrutura, o que eleva a demanda por formulações de areia verde de baixo custo. Tempos de campanha de forno mais longos e taxas de fusão mais altas sob grandes carteiras de pedidos impulsionam vendas incrementais de revestimentos de cadinho e revestimentos de distribuidor que prolongam a vida útil dos refratários e reduzem o risco de contaminação. A natureza estrutural dos orçamentos de infraestrutura confere a este impulsionador um impulso de vários anos, mesmo que os setores cíclicos desacelerem.

Bentonita, Revestimentos e Aditivos de Origem Indiana com Custo Competitivo nos Mercados do Sudeste Asiático

Dados alfandegários mostram que a Índia exportou USD 90,79 milhões de bentonita em 2023 para Indonésia, Malásia, Vietnã e Tailândia, superando as grades australianas ou dos Estados Unidos em 15-20% no custo entregue[1]Banco Mundial, "Exportações de Bentonita da Índia por País em 2023" . Fornecedores sediados em Gujarat estão expandindo linhas de mistura automatizadas que reduzem o teor de lama abaixo de 0,3%, um limite essencial para aplicações de areia com resina em peças fundidas automotivas de segundo nível. Fornecedores de segundo nível do Sudeste Asiático para montadoras japonesas frequentemente priorizam o preço em detrimento da marca, de modo que revestimentos e aditivos fenólicos indianos conquistam participação ao igualar o desempenho básico a um custo materialmente menor. O fluxo comercial sustenta a própria expansão da Índia em capacidade de mineração e moagem, reforçando um ciclo virtuoso de maiores volumes e preços mais competitivos. Para fundições na Indonésia e no Vietnã, cujas tarifas de energia são mais baixas do que no Japão ou na Coreia do Sul, consumíveis mais baratos ampliam a competitividade total de custos, aprofundando a posição da Índia na região.

Mudança para Fundição sob Alta Pressão e Fundição de Precisão Impulsiona a Demanda por Areia Revestida com Resina

A redução de peso automotivo e as peças de trem de força miniaturizadas aceleraram o uso de fundição sob alta pressão e fundição de precisão por cera perdida, que dependem de areias revestidas com resina e sistemas de casca cerâmica. Uma fundição de precisão norte-americana reduziu sua sequência de construção de casca de 2-1-4 mergulhos para 1-1-4 após mudar para o meio de alumina OPTICAST da CARBO Ceramics Inc., reduzindo mão de obra, energia e tempos de ciclo enquanto mantinha a precisão. Máquinas de moldagem em casca equipadas com sistemas de macho em caixa fria curam resinas fenólicas ou furânicas à temperatura ambiente, eliminando fornos com uso intensivo de energia e melhorando a segurança da oficina, uma configuração agora padrão em fornecedores japoneses de carcaças de turbocompressores e tampas de motores elétricos. A China incluiu pós cerâmicos ultrafinos e resinas avançadas em seu Catálogo de 2025 para Encorajar o Investimento Estrangeiro, sinalizando apoio político à produção doméstica de consumíveis de alta margem que encurtam as cadeias de suprimento. Coletivamente, essas mudanças aceleram o crescimento de volume para areias revestidas de alto valor bem acima da demanda tradicional de areia verde.

Programas de Veículos Elétricos Leves e Híbridos Elevam a Penetração de Consumíveis Não Ferrosos

As plataformas de veículos elétricos a bateria visam compensar a massa da bateria com grandes peças fundidas de alumínio e magnésio, levando as fundições não ferrosas a adquirir consumíveis capazes de suportar a janela de trabalho de 660-750°C do alumínio fundido sem absorção de gás. A gigafundição no estilo Tesla consolida múltiplas estampagens em estruturas únicas de alumínio, exigindo revestimentos com superior resistência antiaderente e ao choque térmico para proteger ferramentas e moldes. A aquisição da Molten Metal Systems pela Vesuvius em 2025 adicionou tecnologias de desgaseificação, filtração e dosagem críticas para a qualidade do alumínio fundido, sublinhando o apetite do fornecedor por ampliar os portfólios não ferrosos. A fundição sob pressão de magnésio para estruturas de assentos e carcaças de baterias requer revestimentos sem enxofre e manuseio em atmosfera inerte, criando oportunidades premium para agentes de desmoldagem à base de nitreto de boro. À medida que mais montadoras implantam linhas de gigafundição na Europa e na China, o volume de areia revestida com resina e revestimentos especiais consumidos pelas fundições não ferrosas continuará a crescer mais rapidamente do que os grades ferrosos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de matérias-primas para bentonita, resinas fenólicas e minerais especiais | -0.60% | Global, aguda em regiões dependentes de importação | Curto prazo (≤ 2 anos) |

| Concorrência de importações em revestimentos premium e areias especiais | -0.40% | América do Norte, Europa, Japão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Matérias-Primas para Bentonita, Resinas Fenólicas e Minerais Especiais

Os preços da bentonita Livre a Bordo (FOB) de Tianjin subiram levemente no final de 2025, pois o congestionamento portuário e os atrasos nos despachos ferroviários da Mongólia Interior apertaram o fornecimento spot apesar da produção constante das minas. Os custos de resina fenólica divergiram acentuadamente entre as regiões quando os preços da matéria-prima fenol bruto e as tarifas de energia dispararam nos Estados Unidos, mas permaneceram moderados na Indonésia, ampliando as diferenças de custo no destino. Fundições que operam com margens líquidas estreitas de 3%-5% enfrentam um dilema: absorver os aumentos de insumos ou rebaixar para areias de menor qualidade que elevam as taxas de refugo. A escassez de areia de zircônio após o fechamento de minas australianas em 2024-2025 forçou muitos fundidores de precisão a testar o meio de alumina OPTICAST, ilustrando como movimentos repentinos de preços podem catalisar a rápida substituição de materiais. Embora players verticalmente integrados como a Imerys se protejam contra as oscilações de matérias-primas, distribuidores menores simplesmente repassam os custos, desestimulando testes de novos produtos e atrasando expansões de capacidade.

Concorrência de Importações em Revestimentos Premium e Areias Especiais

Fornecedores chineses oferecem descontos de 20%-30% em alumina fundida, farinha de zircônio e revestimentos fenólicos, prejudicando as vendas norte-americanas e europeias dos incumbentes ocidentais. A Imerys registrou um impairment de goodwill de EUR 467 milhões (USD 510 milhões) em 2025, atribuindo o encargo a "condições de mercado substancialmente mais difíceis e pressão competitiva de produtores chineses", apesar dos direitos antidumping da UE que entraram em vigor em 16 de janeiro de 2026[2]Imerys, "Comunicado de Imprensa do Exercício Fiscal 2025" . A velocidade com que a farinha de zircônio chinesa qualificada pela ISO 9001 penetrou na fundição de precisão europeia mostra com que rapidez as importações lideradas por preço podem corroer a participação em materiais de grau commodity. Os produtores japoneses de bentonita nas prefeituras de Shimane e Okayama protegem a participação doméstica por meio de grades de baixa impureza e alta viscosidade, mas os custos de frete os impedem de competir em todo o Sudeste Asiático, onde as cargas indianas dominam. Fornecedores ocidentais de médio porte que carecem de escala para pesquisa e desenvolvimento em aglutinantes de baixo teor de compostos orgânicos voláteis (COV) ou sistemas de dosagem automatizados veem as margens se comprimirem e correm o risco de retirada estratégica de linhas de produtos não diferenciados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Revestimentos Lideram a Inovação, Bentonita Ancora o Volume

A areia de engenharia à base de bentonita contribuiu com 42,51% da participação do mercado de consumíveis para fundição em 2025 e sustenta a moldagem ferrosa de alto volume porque oferece resistência úmida e colapsibilidade ao menor custo. A posição consolidada do segmento mantém o mercado de consumíveis para fundição firmemente ligado à produção global de mineração em Gujarat, Mongólia Interior e Xinjiang, mas os revestimentos são a linha de crescimento mais rápido, crescendo a uma CAGR de 6,81% de 2026 a 2031. Em termos absolutos, os revestimentos agregam mais valor onde peças fundidas para veículos elétricos, aeroespacial e médico exigem refratários alternativos ao zircônio e químicas de baixo teor de compostos orgânicos voláteis. O meio de alumina OPTICAST da CARBO Ceramics Inc. reduziu os ciclos de construção de casca em uma fundição de precisão dos Estados Unidos, validando o preço premium pela previsibilidade e ganhos de produtividade. A areia revestida com resina situa-se entre os dois extremos, preferida para machos automotivos complexos que precisam de maior precisão dimensional do que a areia verde, mas a menor custo do que os sistemas de casca cerâmica. Produtores chineses estão comercializando resinas fenólicas de baixo resíduo que reduzem as taxas de adição de 5% para 3%, mantendo a resistência à tração o dobro do benchmark ZBG39005-89, um movimento que reduz a evolução de gás e o custo fixo por tonelada.

Os revestimentos atraem pesquisa e desenvolvimento desproporcionais porque os limites regulatórios de COV se tornam mais rígidos anualmente na Europa e na América do Norte. Os exportadores de bentonita da Índia financiaram atualizações de micronização durante 2025 para elevar a consistência do produto e abrir grades premium para exportação, reforçando o volume de bentonita a longo prazo. O setor de moldagem em casca do Japão favorece sistemas fenólicos de caixa fria curados com gás amina à temperatura ambiente, uma configuração que elimina fornos e reduz as contas totais de energia. À medida que a China promove pós ultrafinos de SiC e Al₂O₃ para fundição de precisão, os fornecedores domésticos conquistarão nichos de maior margem, alterando os pontos de preço em todo o mundo. No geral, embora a bentonita sustente a liderança em tonelagem, os revestimentos e a areia revestida com resina capturarão a maior parte da receita incremental à medida que a fundição de precisão se expande nos componentes de mobilidade e infraestrutura.

Por Aplicação do Usuário Final: Tubos Superam o Automotivo em Velocidade de Crescimento

As fundições automotivas entregaram 35,67% da receita de 2025, ancoradas em blocos de cilindros, membros de suspensão e carcaças de acionamento elétrico, mas tubos e conexões são o consumidor de crescimento mais rápido a uma CAGR de 6,62% de 2026 a 2031, impulsionados pelas atualizações globais de água e esgoto. Redes principais de ferro dúctil de grande diâmetro especificadas para dessalinização e redes municipais no Oriente Médio impulsionam a tonelagem em massa que se traduz diretamente em pedidos de bentonita e pó de carvão. Os volumes automotivos são mais cíclicos e enfrentam uma mudança de composição, afastando-se das peças fundidas de motores ferrosos em direção a peças estruturais de alumínio maiores para o gerenciamento de colisões de veículos elétricos. Esse movimento aumenta a intensidade de consumíveis não ferrosos e elimina parte da demanda de areia verde, ao mesmo tempo que adiciona areia revestida com resina e revestimentos de alta temperatura.

Maquinário industrial, geração de energia e ferrovias fornecem um nível médio estável em linha com as substituições de equipamentos de capital. A demanda ferroviária cresce na Índia e na China sob projetos de alta velocidade e corredores de carga que requerem rodeiros resistentes à fadiga e sapatas de freio fundidas com tolerâncias rígidas, sustentando pedidos de revestimentos especiais. As peças fundidas sanitárias permanecem um nicho, mas entregam altas margens graças às superfícies de esmalte premium e à produção em lotes que justifica moldes de cera perdida ou em casca. No geral, as curvas de crescimento divergentes entre tubos de infraestrutura e o segmento automotivo maduro diversificam os fluxos de receita e protegem o mercado de consumíveis para fundição da dependência de um único setor.

Por Tipo de Fundição: Não Ferroso Ganha Participação Apesar da Dominância Ferrosa

As fundições ferrosas comandaram uma fatia dominante de 72,18% do tamanho do mercado de consumíveis para fundição em 2025, mas as plantas não ferrosas se expandem a uma CAGR de 6,37% de 2026 a 2031, impulsionadas pela gigafundição de alumínio e magnésio. As oficinas ferrosas priorizam misturas de bentonita de baixo custo e revestimentos de grafite adequados para circuitos de areia verde que lidam com tubos de ferro dúctil, rotores de freio e carcaças de bombas. Os locais não ferrosos precisam de areias revestidas com resina, agentes de desmoldagem à base de nitreto de boro e revestimentos de carboneto de silício para gerenciar a reatividade do alumínio fundido e mitigar a erosão de matrizes em prensas de grande porte. A aquisição da Molten Metal Systems pela Vesuvius por GBP 92,7 milhões (USD 118 milhões) sinaliza o prêmio estratégico que os fornecedores atribuem à tecnologia de filtração e desgaseificação de alumínio. As linhas de gigafundição no estilo Tesla na Europa e na China triplicam o valor dos consumíveis por veículo em relação às peças fundidas sob pressão tradicionais, porque cada injeção envolve áreas de superfície maiores e janelas de solidificação mais longas.

A fundição sob pressão de magnésio permanece menor do que a de alumínio, mas impulsiona inovação desproporcional em revestimentos sem enxofre e manuseio com gás inerte, áreas em que fornecedores japoneses e alemães detêm vantagens técnicas. Tecnologias transversais, como machos cerâmicos impressos em 3D, impulsionadas pela aquisição da Bosch Advanced Ceramics pela SINTOKOGIO em 2026, borram a fronteira entre os segmentos ferroso e não ferroso, criando novos nichos endereçáveis em pás de turbinas e carcaças aeroespaciais. À medida que as pressões regulatórias recompensam componentes mais leves e eficientes, as fundições não ferrosas continuarão a corroer a participação ferrosa, elevando o valor médio por tonelada dos consumíveis vendidos.

Análise Geográfica

A Ásia-Pacífico gerou 48,24% da receita mundial do mercado de consumíveis para fundição em 2025 e lidera o crescimento a uma CAGR de 5,93% de 2026 a 2031. As exportações de bentonita da Índia sozinhas totalizaram USD 90,79 milhões em 2023, abastecendo fundições indonésias, malaias, vietnamitas e tailandesas que valorizam o fornecimento com vantagem de custo. O Catálogo de 2025 da China para Encorajar o Investimento Estrangeiro promove resinas de fundição mais ecológicas e pós cerâmicos ultrafinos, uma postura que garante a demanda doméstica enquanto cria oportunidades de joint venture para empresas químicas estrangeiras. Os fornecedores japoneses se concentram em revestimentos de baixo teor de compostos orgânicos voláteis (COV) e alta pureza, aproveitando décadas de conhecimento em fabricação de machos automotivos. Durante o quarto trimestre de 2025, a bentonita Livre a Bordo (FOB) de Tianjin subiu devido a atrasos logísticos, sublinhando a influência da Ásia na descoberta de preços globais.

América do Norte, Europa e América do Sul compartilham o restante da receita global. Os Estados Unidos se beneficiam do investimento repatriado em aeroespacial e defesa, com linhas de fundição agora adotando meios de alumina alternativos ao zircônio para reduzir o risco de fornecimento. Os direitos antidumping da UE sobre alumina fundida ofereceram alívio parcial, mas o impairment de EUR 467 milhões (USD 510 milhões) da Imerys mostra até onde a pressão de preços das importações chinesas se estende mesmo com barreiras tarifárias. A proximidade do México às plantas automotivas dos EUA sustenta volumes constantes de areia verde, mas limita os acréscimos locais porque a bentonita indiana e os revestimentos chineses entram sem tarifas sob as regras do Acordo Estados Unidos-México-Canadá (USMCA). Brasil, Argentina e Colômbia vinculam o crescimento a equipamentos cíclicos de mineração e agricultura, criando um perfil de demanda mais volátil do que o da América do Norte.

O Oriente Médio e a África, embora menores em valor absoluto, registram ganhos acima da média impulsionados pela construção de plantas de dessalinização e infraestrutura de petróleo e gás. A Arábia Saudita e a África do Sul importaram combinados USD 8,38 milhões de bentonita indiana em 2023, destacando como a aquisição orientada por custo apoia os mineradores indianos. As regras de conteúdo local nos estados do Conselho de Cooperação do Golfo incentivam joint ventures que estabelecem plantas regionais de mistura, reduzindo a exposição a longos tempos de trânsito da Ásia. As fundições sul-africanas, enfrentando escassez de eletricidade, investem em dosagem interna de resina para controlar a qualidade e diminuir a dependência de importações, uma tendência que provavelmente se replicará em outros mercados africanos com restrições de energia. Coletivamente, a diversificação regional protege o mercado de consumíveis para fundição de recessões localizadas e apoia uma expansão global equilibrada.

Cenário Competitivo

O Mercado de Consumíveis para Fundição é moderadamente fragmentado. Os produtores chineses de resina fenólica conquistam negócios reduzindo a adição de aglutinante sem sacrificar a resistência, uma característica valorizada por fundições que buscam menor evolução de gás e melhor acabamento superficial. Os fornecedores ocidentais de médio porte que carecem de grandes orçamentos de pesquisa e desenvolvimento são os mais expostos; muitos agora comercializam materiais asiáticos sob marca própria enquanto canalizam recursos para análises digitais de areia que reduzem o refugo e justificam taxas de serviço.

Líderes do Setor de Consumíveis para Fundição

ASK Chemicals

Imerys S.A.

Hüttenes-Albertus

SINTOKOGIO, LTD.

Vesuvius

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O Grupo Sintokogio fortaleceu sua posição no mercado global de consumíveis para fundição por meio da aquisição da Bosch Advanced Ceramics. Esse movimento aprimora suas capacidades na entrega de soluções avançadas para o mercado de consumíveis para fundição.

- Agosto de 2025: A Vesuvius adquiriu a Molten Metal Systems da Morgan Advanced Materials por GBP 92,7 milhões (USD 118 milhões), adicionando tecnologias de desgaseificação, filtração e dosagem que fortalecem seu portfólio de consumíveis não ferrosos.

Escopo do Relatório Global do Mercado de Consumíveis para Fundição

Os consumíveis para fundição são materiais e produtos utilizados em processos de fundição de metais para apoiar operações de moldagem, fusão e acabamento. Incluem itens como refratários, filtros, aglutinantes, revestimentos, mangas e materiais exotérmicos ou isolantes. Esses consumíveis garantem a qualidade da peça fundida, reduzem defeitos, melhoram a eficiência e prolongam a vida útil dos equipamentos.

O Mercado de Consumíveis para Fundição é segmentado por tipo de produto, aplicação do usuário final, tipo de fundição e geografia. Por tipo de produto, o mercado é segmentado em areia de engenharia à base de bentonita, areia revestida com resina e revestimentos para fundição. Por aplicação do usuário final, o mercado é segmentado em fundições automotivas, maquinário industrial, tubos e conexões, equipamentos automotivos, geração de energia, ferrovias, peças fundidas sanitárias e outras aplicações do usuário final. Por tipo de fundição, o mercado é segmentado em fundições ferrosas e fundições não ferrosas. O relatório também abrange o tamanho do mercado e as previsões para o Mercado de Consumíveis para Fundição em 16 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no valor (USD).

| Areia de Engenharia à Base de Bentonita |

| Areia Revestida com Resina |

| Revestimentos para Fundição |

| Fundições Automotivas |

| Maquinário Industrial |

| Tubos e Conexões |

| Equipamentos Automotivos |

| Geração de Energia |

| Ferrovias |

| Peças Fundidas Sanitárias |

| Outras Aplicações do Usuário Final |

| Fundições Ferrosas |

| Fundições Não Ferrosas |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Areia de Engenharia à Base de Bentonita | |

| Areia Revestida com Resina | ||

| Revestimentos para Fundição | ||

| Por Aplicação do Usuário Final | Fundições Automotivas | |

| Maquinário Industrial | ||

| Tubos e Conexões | ||

| Equipamentos Automotivos | ||

| Geração de Energia | ||

| Ferrovias | ||

| Peças Fundidas Sanitárias | ||

| Outras Aplicações do Usuário Final | ||

| Por Tipo de Fundição | Fundições Ferrosas | |

| Fundições Não Ferrosas | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de consumíveis para fundição?

O mercado de consumíveis para fundição está em USD 8,24 bilhões em 2026 e tem previsão de atingir USD 10,76 bilhões até 2031 a uma CAGR de 5,48% de 2026 a 2031.

Qual categoria de produto está se expandindo mais rapidamente?

Os revestimentos para fundição lideram o crescimento a uma CAGR de 6,81% entre 2026 e 2031, à medida que os processos de fundição de precisão e fundição sob pressão adotam formulações sem COV e sem zircônio.

Por que as fundições não ferrosas estão ganhando impulso?

A gigafundição de alumínio e magnésio para veículos elétricos eleva a produção não ferrosa e impulsiona as necessidades de consumíveis para revestimentos de alta temperatura e antirreatividade.

Quais desafios competitivos enfrentam os fornecedores tradicionais?

A pressão sobre as margens proveniente de importações chinesas de alumina fundida e resina fenólica de menor custo está forçando os incumbentes ocidentais a se reposicionarem em direção a cerâmicas premium e serviços digitais.

Página atualizada pela última vez em: