Tamanho e Participação do Mercado de Perfis de Aço

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 384.95 Bilhões de dólares |

| Tamanho do Mercado (2031) | 479.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.48% CAGR |

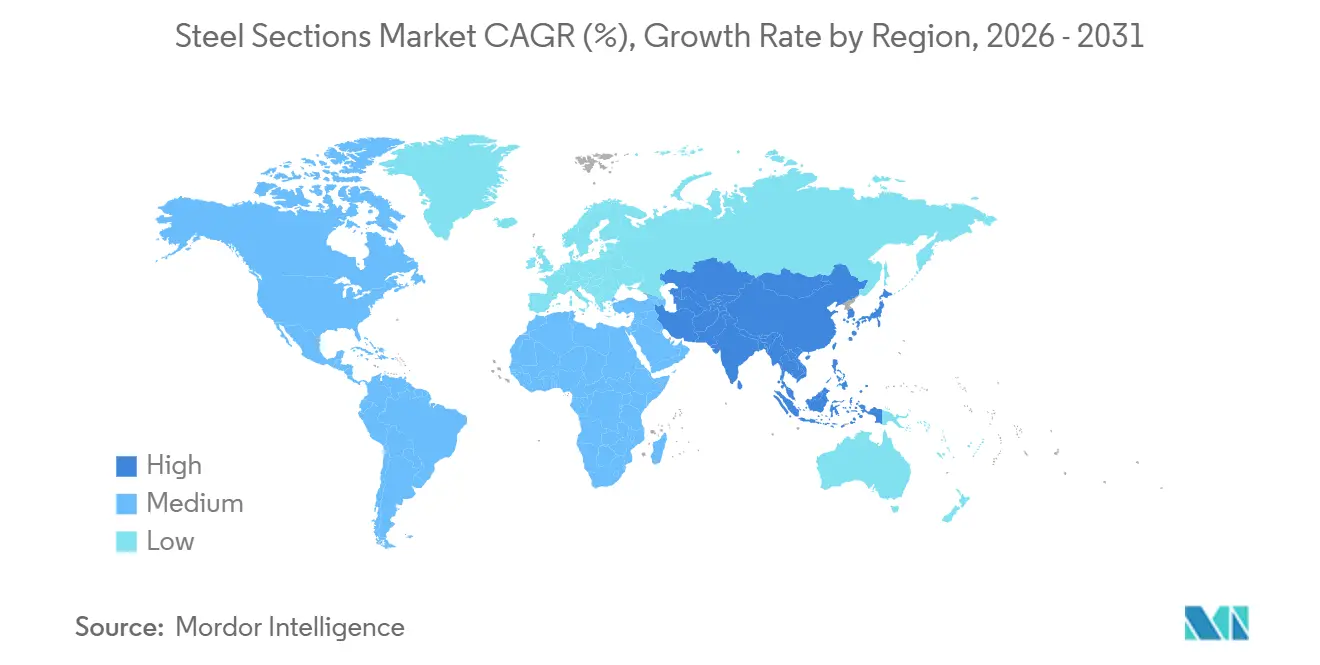

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Perfis de Aço por Mordor Intelligence

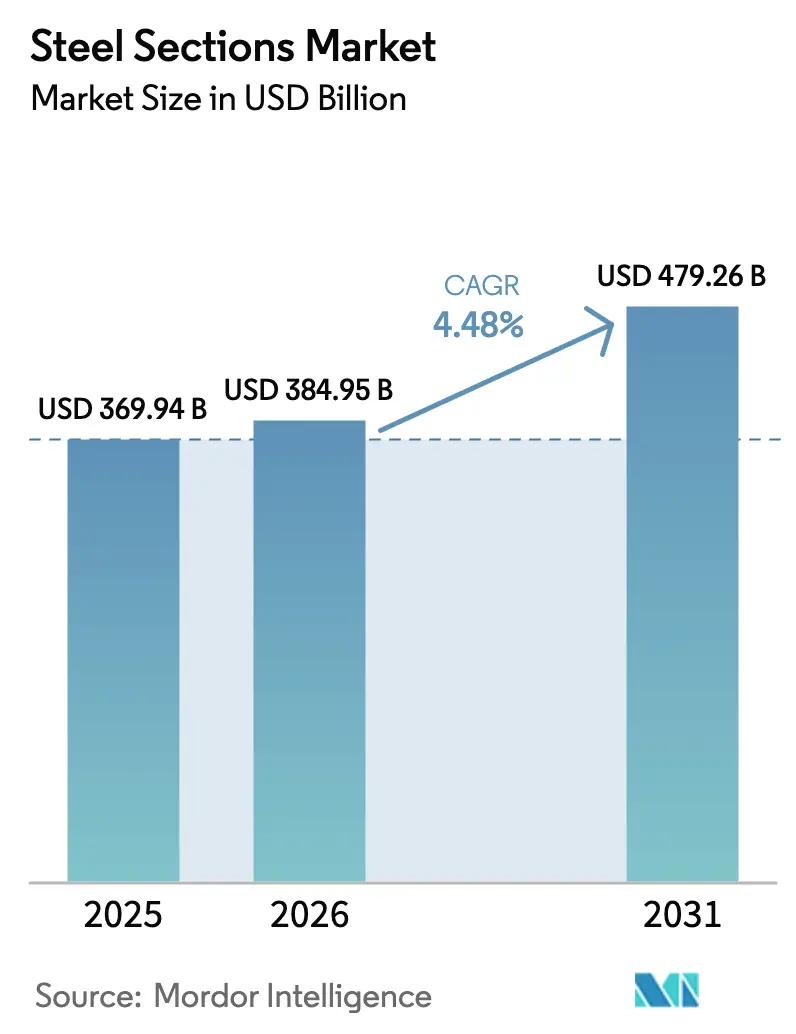

O tamanho do Mercado de Perfis de Aço foi avaliado em USD 369,94 bilhões em 2025 e estima-se que cresça de USD 384,95 bilhões em 2026 para atingir USD 479,26 bilhões até 2031, a um CAGR de 4,48% durante o período de previsão (2026-2031).

Robustos programas de obras públicas na Ásia-Pacífico, uma crescente preferência por edificações modulares e a demanda crescente por aços de baixo carbono sustentam essa trajetória. Os governos da China, Índia e Arábia Saudita continuam a firmar contratos de aquisição plurianuais que estabilizam a utilização das usinas, enquanto fabricantes de equipamentos originais dos setores automotivo e aeroespacial especificam perfis de alta resistência para aliviar as plataformas sem comprometer a absorção de energia em colisões. Mandatos paralelos de descarbonização na União Europeia e no Reino Unido estão ampliando o prêmio de preço para perfis de aço de baixa emissão, impulsionando os produtores em direção a fornos elétricos a arco e redução direta à base de hidrogênio. Ao mesmo tempo, ferramentas de projeto digital como a Modelagem da Informação da Construção (BIM) e os gêmeos digitais estão reduzindo o desperdício em obra e reforçando a competitividade do aço frente a materiais substitutos. A volatilidade das matérias-primas e a escassez de mão de obra qualificada moderarão as margens, mas dificilmente desviarão a perspectiva de crescimento de médio prazo.

Principais Conclusões do Relatório

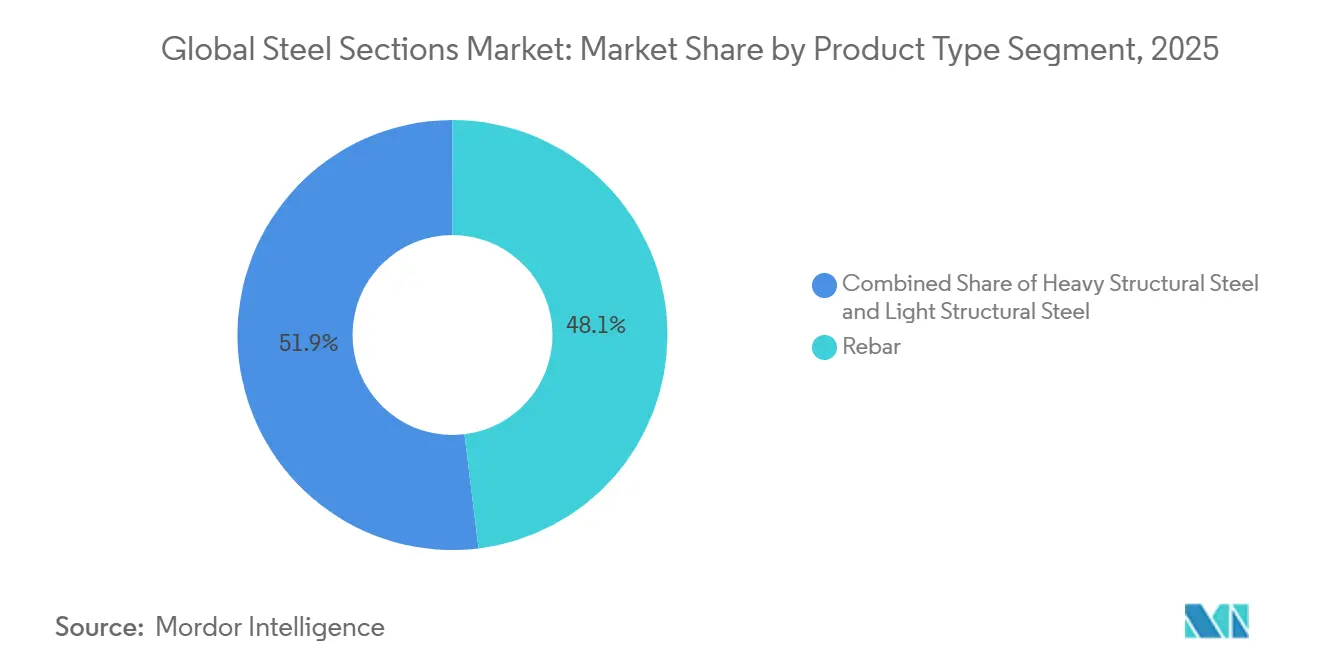

- O vergalhão liderou com uma participação de 48,07% no mercado de perfis de aço em 2025, enquanto o aço estrutural pesado tem previsão de expansão a um CAGR de 5,36% até 2031.

- A construção respondeu por 34,41% da receita de usuários finais em 2025; as aplicações aeroespaciais e automotivas têm projeção de exibir o crescimento mais rápido, com CAGR de 5,37% até 2031.

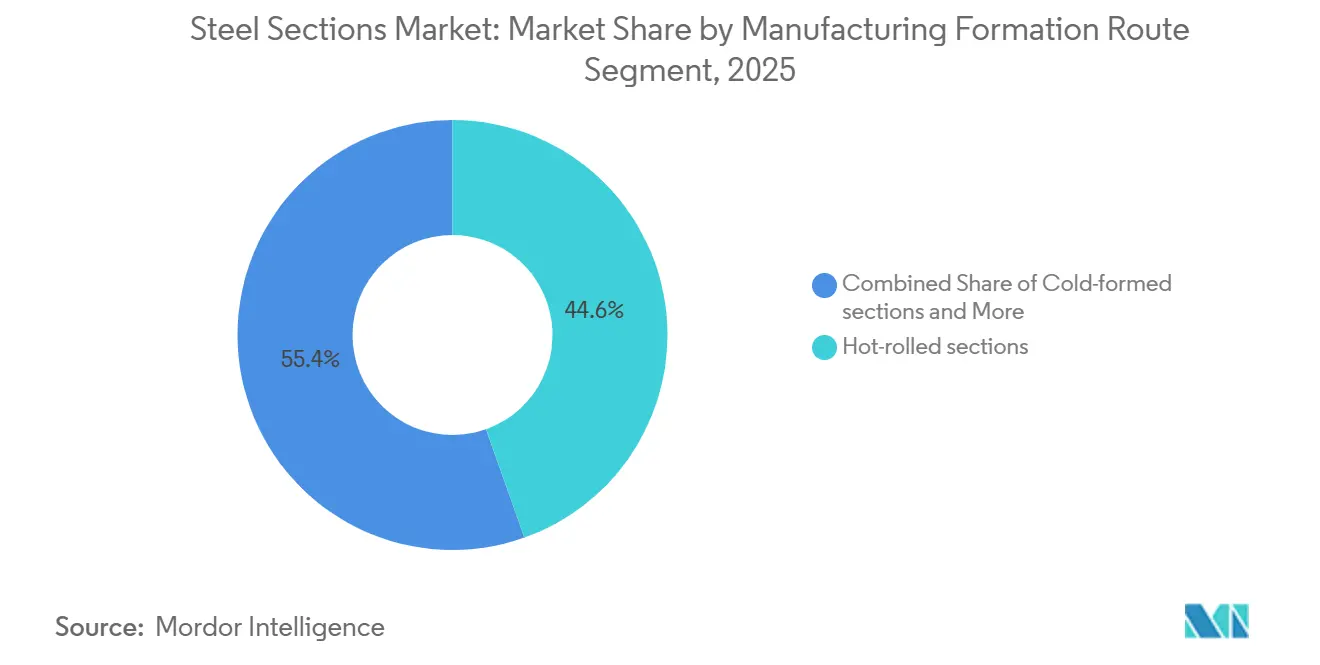

- Os perfis laminados a quente capturaram 44,56% do volume de 2025, enquanto as alternativas conformadas a frio estão posicionadas para crescer a um CAGR de 6,25% durante o período de perspectiva.

- A Ásia-Pacífico comandou 70,22% da demanda global em 2025, mas a região do Oriente Médio e África está no caminho para a expansão mais rápida, com CAGR de 6,45% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Perfis de Aço

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Megaprojetos de infraestrutura na Ásia e no Oriente Médio e Norte da África | +1.2% | Ásia-Pacífico, Oriente Médio e África | Médio prazo (2-4 anos) |

| Adoção de construção modular e fora do local | +0.8% | Global | Médio prazo (2-4 anos) |

| Prêmio de descarbonização para perfis de baixo carbono | +0.7% | Europa, América do Norte, Ásia orientada para exportação | Longo prazo (≥ 4 anos) |

| Endurecimento dos códigos sísmicos impulsionando atualizações de perfis | +0.6% | Ásia-Pacífico, América do Norte, América Latina | Longo prazo (≥ 4 anos) |

| Projeto digital minimizando desperdícios | +0.5% | Global | Médio prazo (2-4 anos) |

| Aços ARBL avançados e resistentes às intempéries | +0.4% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Megaprojetos de Infraestrutura Reformulam os Perfis de Demanda Regional

Os programas da Ásia-Pacífico e do Oriente Médio estão firmando contratos de fornecimento de longa duração que estabilizam a produção das usinas. O Programa Nacional de Infraestrutura da Índia reserva USD 1,4 trilhão para projetos de transporte, energia e urbanização até 2025, absorvendo mais de 200.000 toneladas de perfis estruturais por ano[1]Banco Mundial, "Monitor de Infraestrutura do Banco Mundial 2024," worldbank.org. A Visão 2030 da Arábia Saudita compromete USD 500 bilhões para o NEOM e empreendimentos relacionados, traduzindo-se em uma necessidade acumulada superior a 10 milhões de toneladas de perfis estruturais ao longo da década. Investimentos na África Subsaariana, como a nova ferrovia de minério de ferro da Mauritânia, diversificam ainda mais a demanda e incentivam as usinas a alinhar o mix de produtos com as especificações dos projetos. Os produtores se beneficiam de volumes de offtake previsíveis, permitindo contratos de matérias-primas mais favoráveis e reduzindo a exposição às oscilações de preços no mercado spot. Este impulsionador sustenta o mercado de perfis de aço ao sustentar o consumo de base mesmo quando os ciclos de construção privada arrefecem.

A Construção Modular Acelera a Adoção de Perfis Conformados a Frio

A fabricação fora do local reduz os cronogramas de construção em 30%–40% e diminui a mão de obra em canteiro, impulsionando a preferência por perfis leves conformados a frio. No Reino Unido, as iniciativas residenciais com técnicas modulares subiram para 7% em 2024, ante 3% em 2020, impulsionadas por um subsídio de custo de capital de 15% para projetos com mais de 50% de conteúdo fora do local. A economia de peso de 30%–40% reduz as cargas de fundação e os requisitos de guindaste, enquanto os sistemas de estruturação aninhada contornam os limites de largura de transporte. As regras revisadas de resistência ao fogo do Japão agora permitem perfis conformados a frio em edifícios de 10 andares, expandindo o mercado endereçável em aproximadamente 40%. À medida que as cadeias de suprimentos amadurecem, a paridade de custos com vigas laminadas a quente é esperada em muitas aplicações de médio porte, proporcionando um corredor de crescimento claro para o mercado de perfis de aço.

Prêmios de Descarbonização Recompensam Produtores de Baixo Carbono

As políticas de compras verdes na Europa e na América do Norte estabelecem prêmios claros, de USD 50–150 por tonelada, para perfis de aço com carbono incorporado abaixo de limites definidos. O Mecanismo de Ajuste de Carbono na Fronteira da União Europeia estenderá tarifas plenas até 2026, espelhando a precificação de carbono do Sistema de Comércio de Emissões da UE e aumentando os custos de desembarque para importações de alta emissão em até USD 108 por tonelada. ArcelorMittal e POSCO comprometeram cada uma reformas multibilionárias ou linhas-piloto para capturar esse prêmio. Os pioneiros asseguram acordos de fornecimento lucrativos com montadoras e incorporadores de infraestrutura que buscam reduções de emissões de escopo 3, reforçando um ciclo virtuoso que canaliza capital para capacidade de baixo carbono e expande o mercado endereçável de perfis de aço.

Endurecimento dos códigos sísmicos impulsionando atualizações de perfis

Jurisdições propensas a terremotos estão fortalecendo as regulamentações estruturais, forçando os incorporadores a especificar perfis de aço premium com maior limite de escoamento e tenacidade. A emenda de 2024 à Lei de Padrões de Construção do Japão exige limites de escoamento acima de 400 MPa e tenacidade ao impacto Charpy de 27 joules a −20 °C, acelerando a substituição de perfis de menor qualidade. Na Califórnia, a introdução de pórticos especiais resistentes a momentos para edifícios acima de 50 m aumentou a intensidade de perfis de aço em até 20% por projeto. Atualizações regulatórias semelhantes na Indonésia, Chile e México criaram um mercado bifurcado, onde os perfis premium comandam aumentos de preço de 10%–15%. Os produtores que investiram cedo em tecnologias de processamento termomecânico controlado (TMCP) estão capturando vantagens de pioneirismo. Com o tempo, a contínua harmonização de códigos deve consolidar perfis de especificação mais elevada como um fluxo de receita estruturalmente resiliente e recorrente para o mercado global de perfis de aço.

Análise de Impacto das Restrições*

| Restrições | (~) % DE IMPACTO NA PREVISÃO DE CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços de minério de ferro e sucata | -0.5% | Global | Curto prazo (≤ 2 anos) |

| Aumento de barreiras de medidas comerciais corretivas | -0.4% | Global | Médio prazo (2-4 anos) |

| Penalidades de intensidade de carbono (mecanismos do tipo CBAM) | -0.3% | Europa, América do Norte, exportadores asiáticos | Longo prazo (≥ 4 anos) |

| Escassez de soldadores e fabricadores qualificados | -0.3% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade dos Preços das Matérias-Primas Comprime as Margens

Os preços do minério de ferro e do carvão metalúrgico oscilaram 20%–25% intra-anualmente em 2024, à medida que perturbações climáticas e cotas de produção chinesas reformularam os fluxos marítimos. Os fornos elétricos a arco dependentes de sucata enfrentaram um salto de 18% nos preços europeus de sucata após a Turquia restringir as exportações. Embora novos contratos futuros na Bolsa de Metais de Londres ofereçam cobertura de risco, a baixa liquidez limita a acessibilidade para usinas de médio porte. O capital de giro restrito força os produtores menores a reduzir a produção, apertando ainda mais a oferta e perpetuando a volatilidade, moderando assim as perspectivas de crescimento do mercado de perfis de aço.

Medidas de Defesa Comercial Fragmentam as Cadeias de Suprimentos Globais

Quarenta e sete novas ordens antidumping ou de salvaguarda atingiram produtos siderúrgicos em 2024, o maior número desde 2016[2]OCDE, "Desenvolvimentos do Mercado Siderúrgico da OCDE T4 2024," oecd-ilibrary.org. As tarifas da Seção 232 dos EUA mantiveram os preços domésticos de bobinas 12% acima das médias globais. A Índia prorrogou direitos de salvaguarda de até 15% sobre perfis selecionados até 2026. As usinas multinacionais agora precisam operar capacidades redundantes em múltiplas jurisdições, inflacionando os custos fixos e corroendo as economias de escala que antes sustentavam o mercado de perfis de aço.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Vergalhão Domina, mas o Aço Estrutural Pesado Ganha Impulso

O vergalhão capturou 48,07% da receita do mercado de perfis de aço em 2025, refletindo seu papel consolidado no concreto armado para torres residenciais, pontes e projetos de transporte[3]EUROFER, "Perspectiva Econômica e do Mercado Siderúrgico 2024-2025," eurofer.eu. O segmento se beneficia de desembolsos sincronizados de obras públicas na Ásia-Pacífico e na África, onde a urbanização continua a bater recordes. Contratos de alto volume, como as expansões do metrô da Índia, garantem carregamento constante das usinas e incentivam o investimento em barras microligadas para atender a rigorosos requisitos sísmicos. No entanto, o crescimento se modera quando os ciclos de habitação privada arrefecem, como observado na desaceleração europeia de 2024. Para se diferenciar, os produtores agora agrupam o vergalhão com etiquetas de rastreamento digital que confirmam números de corrida e propriedades mecânicas, reduzindo o risco de falsificação em grandes canteiros de obras.

O aço estrutural pesado, embora partindo de uma base menor, está projetado para registrar um CAGR de 5,36% até 2031, o mais rápido nesta categoria. A demanda provém de plataformas aeroespaciais e automotivas que migram para perfis avançados de alta resistência para compensar a massa das baterias. O processamento termomecânico controlado permite que as usinas entreguem limites de escoamento acima de 700 MPa sem tratamento térmico posterior, reduzindo o consumo de energia em 15%. Perfis tubulares para torres de turbinas eólicas e pilones de transmissão também se beneficiam da expansão das energias renováveis. Coletivamente, essas tendências asseguram uma perspectiva robusta para o mercado de perfis de aço.

Por Setor de Usuário Final: A Construção Lidera enquanto Aeroespacial e Automotivo Aceleram

A construção respondeu por 34,41% da demanda de 2025, consolidando sua posição como o maior consumidor do volume do mercado de perfis de aço. As megacidades asiáticas adicionam blocos de apartamentos de grande altura e corredores de transporte de massa, enquanto os Estados Unidos embarcam na reabilitação de pontes financiada pela Lei de Investimento em Infraestrutura e Empregos. Os empreiteiros preferem vigas laminadas a quente pela velocidade de montagem e compatibilidade com controles de projetos de gêmeos digitais. Na Europa, uma contração de 3,5% em 2024 desencadeia reduções de estoques, mas não altera a necessidade estrutural de retrofits sísmicos ou fachadas energeticamente eficientes que ainda dependem de vergalhão e perfis conformados a frio.

As aplicações aeroespaciais e automotivas se expandirão a um CAGR de 5,37%, o mais rápido entre os usuários finais. Os veículos elétricos a bateria requerem estruturas leves de gerenciamento de colisão, levando as montadoras a especificar perfis de seção fechada superiores a 1.000 MPa. Os fabricantes de aeronaves adotam híbridos de titânio-aço para estruturas de fuselagem, mas ainda dependem de aço de ultra-alta resistência para fixações de trem de pouso. À medida que a penetração de veículos elétricos atinge 50% das vendas globais até 2030, a participação dos perfis de alta resistência no mercado de perfis de aço se ampliará correspondentemente.

Por Rota de Fabricação/Formação: O Laminado a Quente Permanece Central enquanto o Conformado a Frio Avança

Os perfis laminados a quente responderam por 44,56% do volume de 2025, sublinhando sua versatilidade em aplicações de uso intensivo, como pontes e estruturas offshore. As altas temperaturas de acabamento garantem ductilidade e microestrutura uniforme em almas e flanges espessos, essenciais para carregamento cíclico em zonas sísmicas. Os produtores estão instalando sensores digitais nas linhas de acabamento, reduzindo a sucata em 3 pontos percentuais e melhorando o rendimento à medida que os preços das matérias-primas permanecem voláteis.

As alternativas conformadas a frio registrarão o crescimento mais rápido, com CAGR de 6,25% até 2031, à medida que a construção modular ganha participação. A conformação por rolos à temperatura ambiente produz perfis mais leves com tolerâncias dimensionais mais rígidas, ideais para montantes de parede, terças e estruturas modulares. No entanto, os limites de espessura de aproximadamente 6 mm restringem o uso a edifícios de baixo a médio porte. Soluções híbridas, combinando núcleos laminados a quente com revestimento conformado a frio, estão emergindo para módulos mais altos, abrindo novos caminhos para o mercado de perfis de aço.

Análise Geográfica

A Ásia-Pacífico gerou 70,22% da receita do mercado de perfis de aço em 2025, impulsionada pelas extensões da Iniciativa Cinturão e Rota da China, pelo Programa Nacional de Infraestrutura de USD 1,4 trilhão da Índia e pelas construções de metrô no Sudeste Asiático. Mesmo com a desalavancagem imobiliária da China reduzindo a demanda por vergalhão em 12 milhões de toneladas em 2024, projetos de ferrovias de alta velocidade e energias renováveis compensaram parcialmente o declínio, demonstrando a atração diversificada da região. O Japão e a Coreia do Sul avançam nas fronteiras metalúrgicas, exportando conhecimento de têmpera e autorrevenimento para parceiros no Vietnã e na Indonésia. O rápido crescimento urbano significa que a Ásia-Pacífico permanecerá a âncora do mercado de perfis de aço até 2031.

O Oriente Médio e a África registrarão o CAGR regional mais rápido, de 6,45%, impulsionados pelos projetos da Visão 2030 da Arábia Saudita no valor de USD 500 bilhões e pelos corredores ferroviários transfronteiriços do Golfo[4]Visão 2030, "Site Oficial da Visão 2030," vision2030.gov.sa. Os governos africanos buscam redes portuárias e logísticas para movimentar exportações minerais com eficiência, ilustrado pela ferrovia de minério de ferro de 42 km da Mauritânia. A capacidade doméstica limitada mantém a região dependente de importações, criando oportunidades para usinas asiáticas e europeias estabelecerem joint ventures ou centros de serviços que aprofundem a penetração no mercado.

Europa e América do Norte traçam caminhos divergentes. A política monetária restritiva comprimiu as iniciativas residenciais europeias, reduzindo o consumo regional em 3,5% em 2024. A incerteza relacionada ao CBAM incentiva a adoção antecipada de aços de baixo carbono, sustentando a resiliência de preços apesar dos volumes mais fracos. A América do Norte registrou um aumento de 2,1% na construção não residencial, liderado por investimentos em data centers e plantas industriais elegíveis para créditos fiscais verdes. A recuperação da América Latina adiciona toneladas incrementais, embora as oscilações cambiais e o risco político moderem as previsões de longo prazo. Coletivamente, essas dinâmicas sustentam um mercado de perfis de aço geograficamente diversificado, ao mesmo tempo que reforçam a liderança da Ásia.

Cenário Competitivo

Os 10 maiores produtores controlam cerca de 50% da capacidade global, colocando o mercado de perfis de aço em um nível de concentração moderada. O retrofit de captura de carbono de USD 1,84 bilhão da ArcelorMittal na Bélgica e na França exemplifica a estratégia dos incumbentes: estender a vida útil dos ativos, reduzir a intensidade de emissões em 30% e cobrar um prêmio verde dos compradores europeus. O piloto de redução direta à base de hidrogênio da POSCO visa 1 milhão de toneladas de produção de baixo carbono até 2030, salvaguardando o acesso aos mercados regulados pelo CBAM.

A integração vertical está ganhando força. Várias usinas integradas adquiriram empresas de processamento de sucata em 2025 para garantir matéria-prima para os fornos elétricos a arco. Outras formaram joint ventures com especialistas em construção modular para capturar a participação dos perfis conformados a frio. A Nippon Steel licencia sua tecnologia de têmpera para parceiros vietnamitas, difundindo o conhecimento do processo enquanto assegura receita de royalties. Enquanto isso, o contrato de fornecimento de USD 635 milhões da British Steel com a Network Rail garante volume de carga base para suas linhas de produtos longos.

A digitalização e a metalurgia avançada continuam a separar os líderes dos retardatários. As usinas que incorporam sensores em tempo real nas linhas de laminação reduziram as taxas de sucata em 3 pontos, equivalendo a uma vantagem de custo de USD 15–20 por tonelada aos preços atuais das matérias-primas. Os depósitos de patentes para químicas de aço ARBL de próxima geração cresceram 12% em 2024, concentrados no Japão e na Coreia do Sul. Os produtores regionais menores correm risco de saída do mercado se não conseguirem acesso a capital para redução de emissões ou atualizações digitais, sugerindo consolidação à frente.

Líderes do Setor de Perfis de Aço

Tata Steel

Vallourec

Yuantai Derun Group

Anyang Steel Group

Youfa Steel Pipe Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: Um consórcio liderado pela australiana SGH e pela Steel Dynamics lançou uma oferta de aquisição de USD 8,8 bilhões pela BlueScope Steel, propondo dividir os ativos regionalmente (SGH na Austrália, Steel Dynamics na América do Norte). Isso sublinha o interesse de consolidação na liderança global do aço.

- Dezembro de 2025: A Steel Dynamics, Inc. concluiu a aquisição dos 55% restantes de participação na New Process Steel, expandindo sua presença em produtos siderúrgicos de valor agregado e serviços de distribuição. Isso fortalece seu posicionamento na fabricação de aço orientada para a cadeia de suprimentos.

- Janeiro de 2025: O presidente Biden bloqueou a proposta de compra da U.S. Steel pela Nippon Steel no valor de USD 14,9 bilhões, citando preocupações com a segurança nacional.

Escopo do Relatório do Mercado Global de Perfis de Aço

Os perfis de aço são produtos siderúrgicos longos utilizados em diversas aplicações industriais, como infraestrutura e construção, eletricidade, maquinário industrial e ferrovias. Eles fornecem estabilidade e resistência à estrutura. Vergalhões, fio-máquina, tubos, chapas laminadas a quente e paredes são todos exemplos de produtos siderúrgicos longos.

O relatório abrange uma análise completa do histórico do mercado de perfis de aço, incluindo a avaliação da economia e a contribuição dos setores para a economia, visão geral do mercado, estimativa do tamanho do mercado para segmentos-chave, tendências emergentes nos segmentos de mercado, dinâmicas de mercado, tendências geográficas e o impacto da COVID-19. O mercado é segmentado por tipo de produto (aço estrutural pesado, aço estrutural leve e vergalhão), setor de usuário final (residencial, manufatura, aeroespacial e automotivo, energia e utilidades, construção, petróleo e gás e outros setores de usuários finais) e geografia (Ásia-Pacífico, América do Norte, Europa, América Latina e Oriente Médio e África). O relatório oferece o tamanho do mercado e previsões em valor (USD) para todos os segmentos acima.

| Aço Estrutural Pesado |

| Aço Estrutural Leve |

| Vergalhão |

| Construção Residencial |

| Manufatura |

| Energia e Utilidades |

| Construção Comercial e de Infraestrutura |

| Petróleo e Gás |

| Outros (aeroespacial, automotivo, etc.) |

| Perfis laminados a quente |

| Perfis conformados a frio |

| Outros (soldados, compostos) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Peru | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquia | |

| Egito | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Aço Estrutural Pesado | |

| Aço Estrutural Leve | ||

| Vergalhão | ||

| Por Setor de Usuário Final | Construção Residencial | |

| Manufatura | ||

| Energia e Utilidades | ||

| Construção Comercial e de Infraestrutura | ||

| Petróleo e Gás | ||

| Outros (aeroespacial, automotivo, etc.) | ||

| Por Rota de Fabricação/Formação | Perfis laminados a quente | |

| Perfis conformados a frio | ||

| Outros (soldados, compostos) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Peru | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado global de perfis de aço?

O tamanho do mercado de perfis de aço é de USD 384,95 bilhões em 2026 e tem projeção de atingir USD 479,26 bilhões até 2031.

Qual região lidera a demanda por perfis de aço?

A Ásia-Pacífico respondeu por 70,22% da receita de 2025, impulsionada por grandes programas de infraestrutura na China, Índia e Sudeste Asiático.

Qual segmento de usuário final está crescendo mais rapidamente?

As aplicações aeroespaciais e automotivas apresentam o maior CAGR previsto, de 5,37% até 2031, à medida que as plataformas de veículos elétricos adotam perfis de alta resistência.

Como as políticas de descarbonização afetarão os fornecedores de perfis de aço?

O Mecanismo de Ajuste de Carbono na Fronteira da UE e políticas similares adicionarão até USD 108 por tonelada para importações de alto carbono, favorecendo os produtores que investem em rotas de baixa emissão.

Qual rota de fabricação está ganhando participação mais rapidamente?

Os perfis conformados a frio estão avançando a um CAGR de 6,25% à medida que a adoção da construção modular se acelera em todo o mundo.

As oscilações nos preços das matérias-primas representam um risco importante?

Sim, a volatilidade de 20%–25% nos preços do minério de ferro e da sucata comprime as margens, particularmente para usinas menores que carecem de ferramentas de cobertura de risco.

Página atualizada pela última vez em: