Tamanho e Participação do Mercado de Ferramentas de Conformação de Metais

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

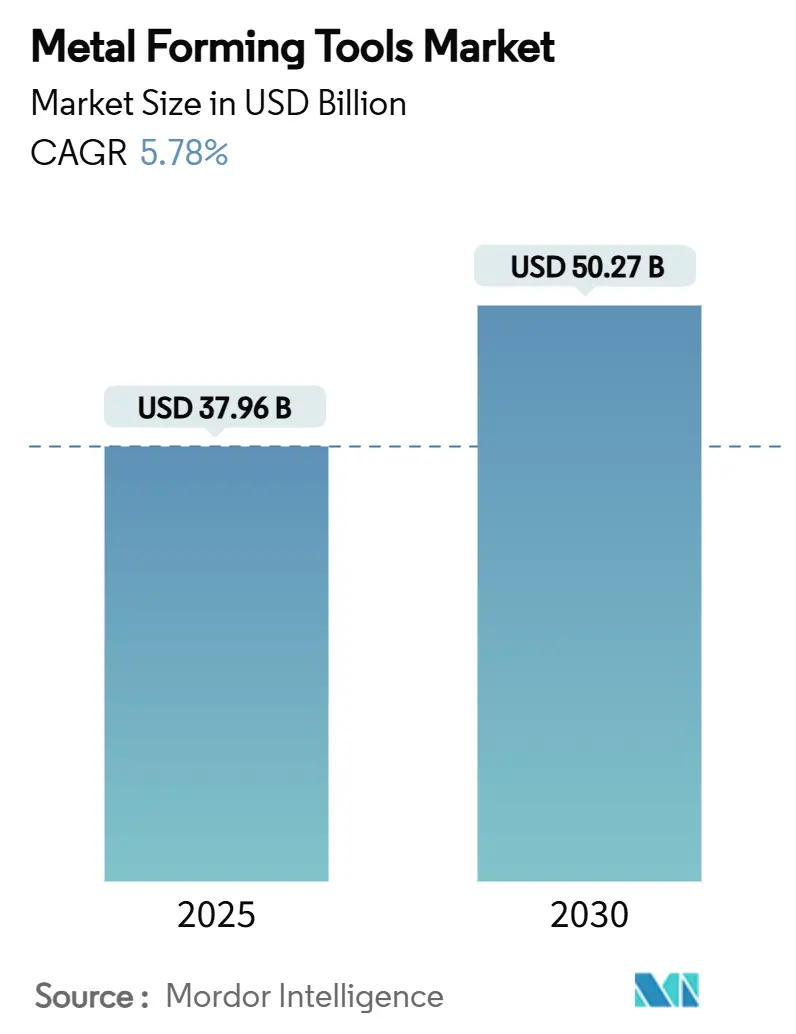

| Tamanho do Mercado (2025) | 37.96 Bilhões de dólares |

| Tamanho do Mercado (2030) | 50.27 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.78% CAGR |

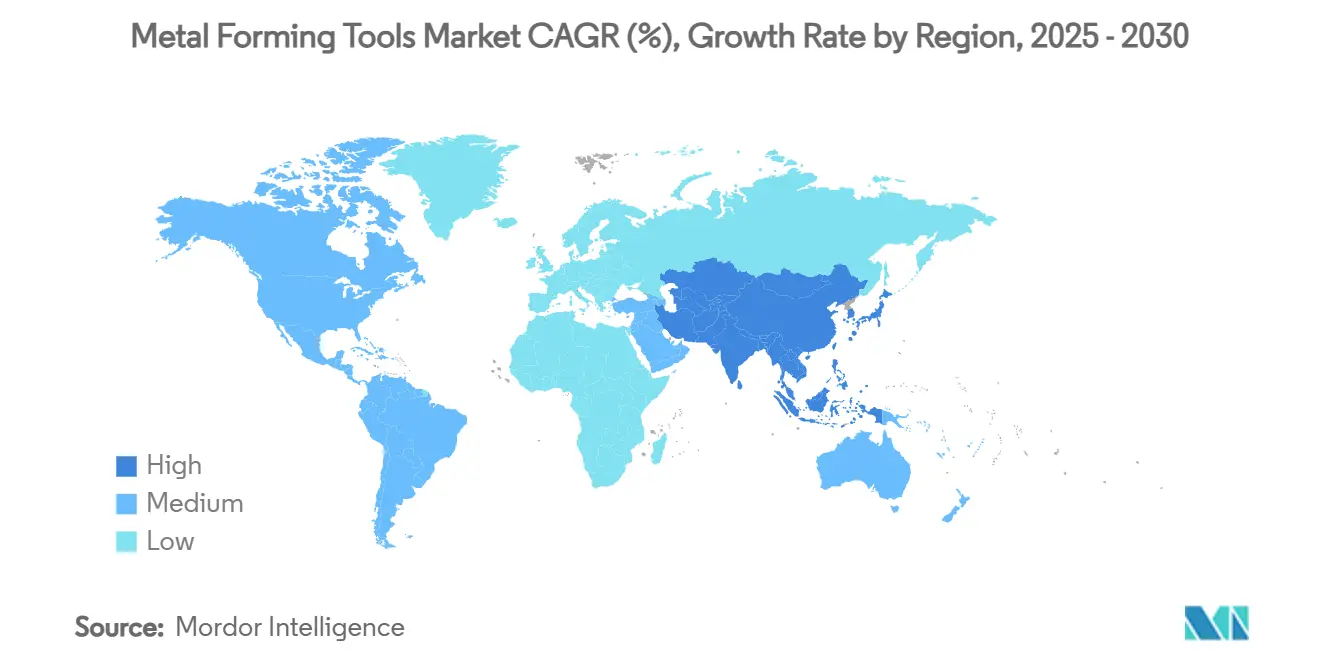

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

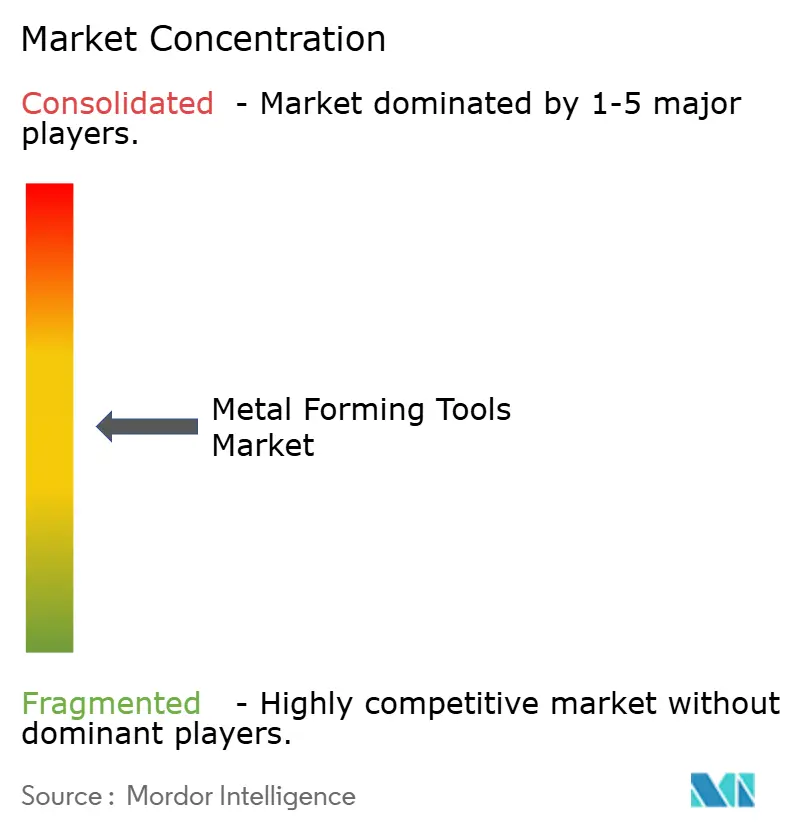

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ferramentas de Conformação de Metais por Mordor Intelligence

O tamanho do Mercado de Ferramentas de Conformação de Metais é de USD 37,96 bilhões em 2025 e está projetado para atingir USD 50,27 bilhões até 2030, avançando a um CAGR de 5,78%. O aumento dos volumes de veículos elétricos (VE), a ampliação dos programas de relocalização industrial na América do Norte e na Europa, e uma mudança decisiva de prensas hidráulicas para prensas servo-elétricas são as forças mais visíveis que impulsionam essa trajetória. As montadoras agora exigem prensas capazes de conformar aços de ultra-alta resistência à tração e estruturas de gigafundição em alumínio, enquanto os produtores de implantes aeroespaciais e médicos demandam repetibilidade em nível de mícron. Os fabricantes também enfrentam uma necessidade urgente de compensar a escassez de mão de obra qualificada, levando à adoção mais ampla de automação, monitoramento de processos em tempo real e práticas de fabricação sem operadores. Ciclos rápidos de ferramental em manufatura aditiva aeroespacial, programas de infraestrutura financiados pelo governo e estratégias de integração vertical perseguidas pelos principais fornecedores completam os principais habilitadores de crescimento do mercado de ferramentas de conformação de metais.

Principais Conclusões do Relatório

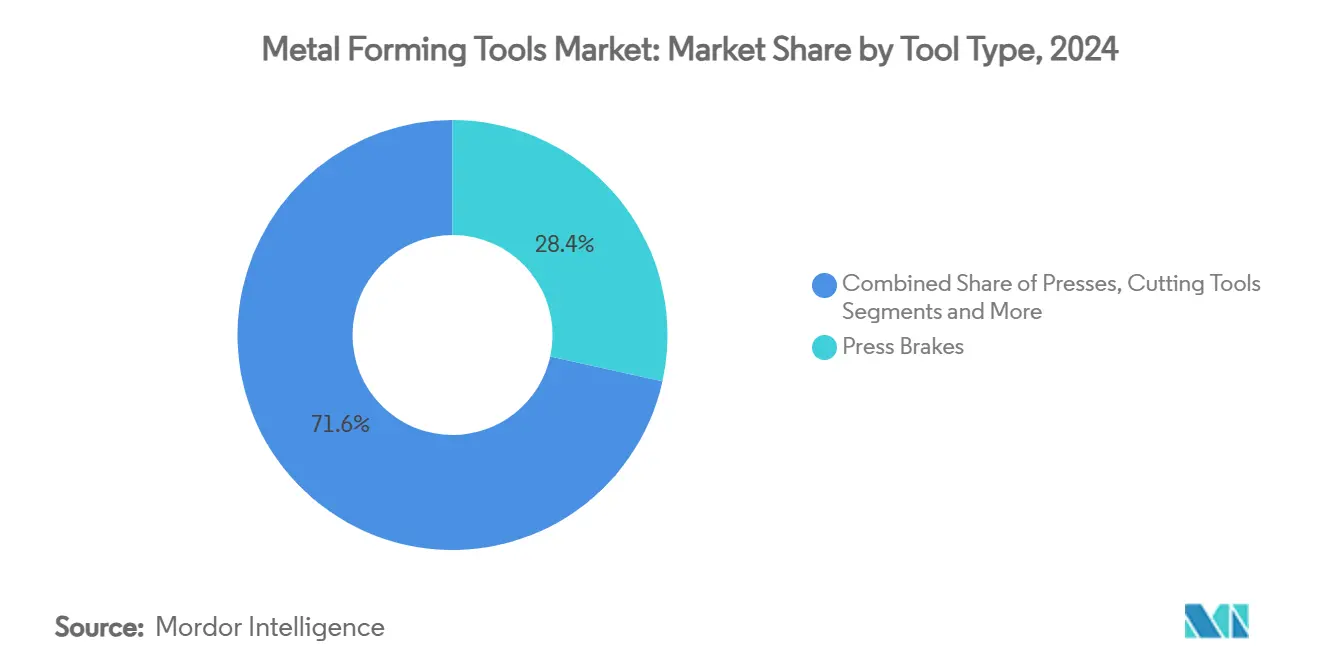

- Por Tipo de Ferramenta, as prensas dobradeiras detinham 28,45% da participação do mercado de ferramentas de conformação de metais em 2024; as prensas servo estão previstas para expandir a um CAGR de 9,80% até 2030.

- Por Processo de Conformação, a estampagem dominou com 32,33% de participação no tamanho do mercado de ferramentas de conformação de metais em 2024; os equipamentos de dobramento registram o crescimento mais rápido a um CAGR de 6,70% até 2030.

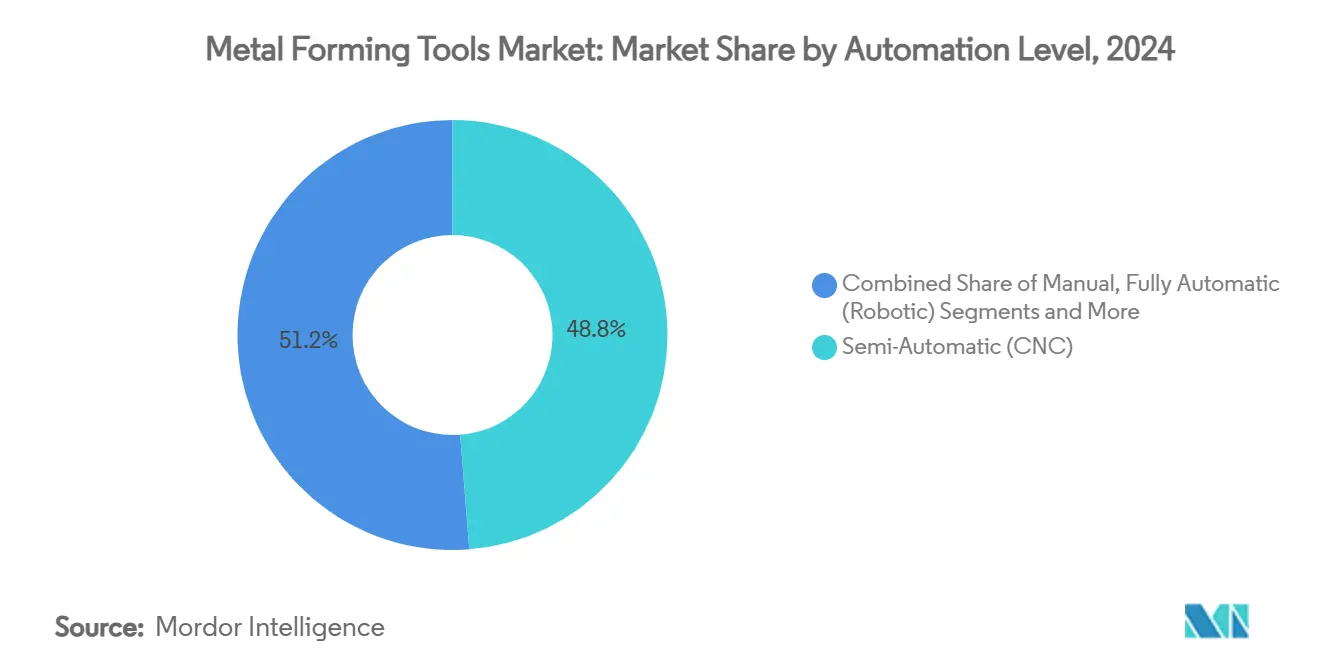

- Por Nível de Automação, os sistemas semiautomáticos responderam por 48,76% da participação do mercado de ferramentas de conformação de metais em 2024, enquanto as soluções totalmente automáticas avançam a um CAGR de 8,90% ao longo do horizonte de previsão.

- Por Indústria de Uso Final, o setor automotivo liderou com contribuição de 35,46% no tamanho do mercado de ferramentas de conformação de metais em 2024, enquanto a fabricação de componentes para VE acelera a um CAGR de 11,20% até 2030.

- Por Geografia, a Ásia-Pacífico comandou 41,22% da participação do mercado de ferramentas de conformação de metais em 2024, com a região também registrando o CAGR máximo de 8,90% até 2030.

Tendências e Perspectivas do Mercado Global de Ferramentas de Conformação de Metais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na produção de VE e veículos leves | +1.2% | Global – especialmente China, América do Norte, Europa | Médio prazo (2-4 anos) |

| Demanda por implantes médicos de engenharia de precisão | +0.8% | América do Norte e UE; crescente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Relocalização da manufatura na América do Norte e UE | +0.6% | América do Norte e UE como núcleo, transbordamento para o México | Médio prazo (2-4 anos) |

| Necessidades rápidas de ferramental para peças aeroespaciais impressas em 3D | +0.4% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Adoção de conformação a frio em equipamentos de hidrogênio verde | +0.3% | Global; início na UE e no Japão | Longo prazo (≥ 4 anos) |

| Mudança dos OEM para prensas servomecânicas | +0.2% | Global; liderado por mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Produção de VE e Veículos Leves

A fabricação de veículos elétricos reformula os requisitos de conformação, à medida que as plantas migram de montagens de carroceria em branco com múltiplas peças para gigafundições de peça única. A gigafundição da Tesla condensou mais de 70 estampagens do Model 3 em duas seções fundidas do Model Y, levando concorrentes como Volvo e Hyundai a perseguir estratégias semelhantes. Essa mudança eleva a demanda por prensas servo-elétricas que oferecem perfis de movimento programáveis e altas energias de conformação sem perdas hidráulicas. Construtores tradicionais de prensas, como a AIDA Engineering, reportaram uma carteira de pedidos de USD 548 milhões impulsionada em grande parte por pedidos de ferramental para VE, destacando a atração comercial da tendência. Embora o potencial de crescimento seja claro, as oscilações nos preços de matérias-primas e as complicações de retorno elástico em aços de alta resistência forçam os fornecedores a investir em matrizes mais robustas e sistemas avançados de lubrificação, adicionando custo e complexidade de engenharia[1]Governo da Índia, Produção de Aço Especial Deve Aumentar de 18 Milhões para 42 Milhões de Toneladas até 2026-27,

Secretaria de Imprensa do Governo, pib.gov.in.

Demanda por Implantes Médicos de Engenharia de Precisão

Placas ortopédicas, parafusos e componentes articulares personalizados requerem tolerâncias na faixa de poucos mícrons e superfícies livres de inclusões. As diretrizes atualizadas da FDA dos EUA obrigam os produtores a verificar resistência à tração, resistência à fadiga e comportamento à corrosão a cada alteração de projeto. Essas regras elevam o padrão para prensas servo-elétricas equipadas com células de carga de alta resolução e controle de eixo em malha fechada. Ligas de titânio e cobalto-cromo, comuns em implantes, endurecem rapidamente durante a deformação, acelerando o desgaste das ferramentas e exigindo revestimentos premium. O envelhecimento das populações na Europa, América do Norte e Japão sustenta um crescimento estável de volume, enquanto as altas margens do setor compensam os custos de capital das células de conformação especializadas.

Relocalização da Manufatura na América do Norte e UE

Foram reportados 287.000 empregos nos EUA vinculados à relocalização ou ao investimento direto estrangeiro no primeiro semestre de 2023, refletindo uma mudança da otimização de custos para estratégias de resiliência. Programas federais, incluindo a Lei de Investimento em Infraestrutura e Empregos de USD 1,2 trilhão, ampliam significativamente a demanda doméstica por perfis de aço conformados, barras de reforço e peças fundidas. Prensas servo-elétricas com menor consumo de energia e tempos de configuração mais curtos ajudam a compensar os custos de mão de obra mais elevados típicos das economias desenvolvidas. No entanto, o sucesso da relocalização depende da disponibilidade de mão de obra; por isso, os fornecedores oferecem pacotes completos de automação, treinamento e manutenção preventiva para acelerar a entrada em operação das plantas.

Necessidades Rápidas de Ferramental para Peças Aeroespaciais Impressas em 3D

A manufatura aditiva em série no setor aeroespacial agora requer operações de conformação, endireitamento ou aprimoramento de superfície pós-impressão para atender a protocolos de qualificação rigorosos, como IQ, OQ e PQ. Células híbridas que combinam impressão 3D com conformação de precisão permitem que os OEM atinjam janelas de tolerância enquanto escalam os tamanhos de lote. Superligas à base de níquel e pós de Ti-6Al-4V impõem altas tensões nas ferramentas, gerando interesse em matrizes resfriadas a água e linhas de prensas com sensores embarcados para monitoramento em processo. O crescimento é robusto, mas o caminho regulatório é complexo, prolongando os ciclos de validação dos clientes e limitando o ritmo de liberação de investimentos de capital.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta intensidade de capital e longo retorno sobre o investimento | -0.6% | Global, com impacto particular em fabricantes de menor porte | Médio prazo (2-4 anos) |

| Volatilidade nos preços do aço e do carboneto | -0.5% | Global, com maior impacto em mercados sensíveis a preços | Curto prazo (≤ 2 anos) |

| Escassez de fabricantes qualificados de ferramentas e matrizes | -0.4% | Principalmente América do Norte e UE, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Risco de cibersegurança em linhas de prensas em rede | -0.3% | Global, concentrado em mercados desenvolvidos com alta automação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Intensidade de Capital e Longo Retorno sobre o Investimento

As prensas servo avançadas custam de 30% a 50% a mais do que os modelos hidráulicos convencionais, mesmo antes de se adicionar ferramental, robótica e software. Empresas menores têm dificuldade em superar as taxas mínimas de retorno internas quando o retorno sobre o investimento se estende além de cinco anos. Um programa de aprendizagem em Massachusetts ilustra o ônus paralelo do capital humano, exigindo 8.000 horas de trabalho e 150 horas de instrução em sala de aula por ano para a credencial de fabricante de ferramentas e matrizes. A incerteza econômica suprime ainda mais os gastos, especialmente onde a visibilidade de pedidos é limitada. Os fornecedores respondem com estruturas de prensas modulares, software por assinatura e garantias de recompra para suavizar o impacto no balanço patrimonial, mas a adoção permanece condicionada à capacidade de crédito dos tomadores e ao sentimento macroeconômico.

Volatilidade nos Preços do Aço e do Carboneto

As oscilações nos preços do aço e do carboneto exercem pressão direta sobre os orçamentos de produção dos fornecedores de ferramentas de conformação de metais. Quando Pequim impôs restrições às exportações de gálio e germânio, o preço à vista do gálio saltou quase 20% para USD 332,50 por quilograma em julho de 2023, mostrando como movimentos geopolíticos podem alterar os custos de insumos da noite para o dia. A variação nos preços do aço influencia tanto o chão de fábrica quanto os planos de compra dos clientes, pois muitos compradores adiam pedidos de novos equipamentos quando os custos de materiais parecem instáveis. As ferramentas de carboneto, que dependem de pós de tungstênio, enfrentam tensão semelhante, à medida que o fornecimento restrito de minério e as taxas de refino mais elevadas se refletem nos preços das ferramentas acabadas. A curva de custos imprevisível também complica o planejamento de estoques: excesso de estoque imobiliza capital, mas estoque insuficiente aumenta o risco de paralisações na produção. Empresas pequenas e médias sentem mais a pressão porque carecem de poder de negociação para firmar contratos de longo prazo ou absorver picos de preços de curta duração sem erodir as margens.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Ferramenta: Prensas Dobradeiras Lideram Enquanto a Tecnologia Servo Acelera

Em 2024, as prensas dobradeiras conquistaram 28,45% do mercado de ferramentas de conformação de metais, demonstrando sua adaptabilidade em setores que vão desde painéis de construção até longarinas aeroespaciais. Os ecossistemas estabelecidos de matrizes, gabaritos traseiros e software de programação offline desempenham um papel fundamental na manutenção de custos de propriedade competitivos. A categoria de crescimento mais rápido, as prensas servo, está projetada para registrar um CAGR de 9,80% até 2030, sustentada pela economia de energia e pelo controle preciso do curso, críticos para aços de alta resistência e componentes de gigafundição em alumínio. O tamanho do mercado de ferramentas de conformação de metais para prensas dobradeiras está, portanto, pronto para expandir de forma constante, enquanto a fatia das prensas servo cresce ainda mais rapidamente à medida que os OEM buscam movimento programável e menor ruído. O lançamento da célula móvel de dobramento Flex Cell da TRUMPF em 2024 exemplifica como os líderes tradicionais em prensas dobradeiras estão incorporando automação para superar a escassez de mão de obra e garantir receita incremental.

As carteiras crescentes de pedidos de VE e aeroespacial estimulam a demanda por prensas servo de alta tonelagem, notadamente na Ásia-Pacífico, onde fábricas greenfield ignoram completamente as linhas hidráulicas. Enquanto isso, as prensas mecânicas mantêm relevância em tampas de alimentos enlatados e painéis de carroceria padrão porque suas taxas de golpe superam os sistemas servo em alturas de curso pequenas. Matrizes e ferramental de punção permanecem fontes de receita perenes vinculadas ao tamanho do parque de prensas, levando os fornecedores a oferecer portais de gestão de ferramentas por assinatura que alertam os usuários sobre padrões de desgaste. Ferramentas de laminação, corte e hidroconformação formam submercados de nicho cujo crescimento acompanha tendências específicas de materiais, como extrusões de alumínio para invólucros de baterias ou tubos de aço inoxidável hidroconformados em pilhas de células de combustível.

Por Processo de Conformação: Dominância da Estampagem Enfrenta Inovação no Dobramento

As operações de estampagem detinham 32,33% da participação do mercado de ferramentas de conformação de metais em 2024, beneficiando-se de linhas consolidadas em fábricas automotivas e de eletrodomésticos que operam ininterruptamente. No entanto, as máquinas de dobramento, auxiliadas por robôs colaborativos e programação offline, estão crescendo a um CAGR de 6,70%. O tamanho do mercado de ferramentas de conformação de metais vinculado ao dobramento ganhará, portanto, de forma constante, à medida que a personalização em massa e ciclos de vida de produtos mais curtos empurram os usuários em direção a sistemas flexíveis. A célula cobótica EZ Bend da Cincinnati Incorporated mostra como os fornecedores reduzem drasticamente os tempos de configuração, permitindo que lojas de baixo volume e alta variedade atendam às metas de prazo de entrega dos fabricantes.

O forjamento continua a ancorar blanks de trens de pouso aeroespaciais e virabrequins automotivos onde a resistência direcional é importante, mas sua participação é amplamente estática. A extrusão se beneficia dos imperativos de redução de peso no transporte e em fachadas de edifícios. O corte assistido a laser combina bem com os processos de conformação em células integradas, proporcionando rastreabilidade peça a peça e redução do trabalho em andamento. Os fabricantes escolhem cada vez mais linhas híbridas que estampam, dobram e cortam em uma única passagem, pagando um prêmio pela flexibilidade orientada por software. Os fornecedores que agrupam CLPs, visão de máquina e análises de manutenção preditiva capturam, assim, maior participação de carteira.

Por Nível de Automação: Sistemas Semiautomáticos em Transição para Automação Total

Em 2024, as máquinas semiautomáticas responderam por 48,76% da participação do mercado de ferramentas de conformação de metais, refletindo um ponto intermediário onde o controle CNC coexiste com a supervisão do operador. Os sistemas totalmente automáticos, impulsionados por uma robusta previsão de CAGR de 8,90%, atraem fábricas que lidam com escassez de mão de obra e janelas de tolerância mais rígidas. O tamanho do mercado de ferramentas de conformação de metais vinculado a linhas totalmente autônomas está crescendo mais rapidamente dentro das gigafábricas que produzem bandejas de baterias e carcaças de motores para VE.

A célula de atendimento colaborativo OmniVance da ABB demonstra ganhos de produtividade de até 60%, liberando técnicos escassos para tarefas de maior valor. As operações sem operadores ainda são incipientes, mas atraem atenção à medida que os picos nos custos de energia incentivam o agendamento fora do horário de pico. Sensores e conectividade 5G, como a implantação de fábrica inteligente do SMS Group na Lech-Stahlwerke, ilustram como o monitoramento de condições em tempo real sustenta a manutenção preditiva. As configurações manuais persistem em oficinas aeroespaciais que fabricam peças de metais exóticos, onde os volumes são muito baixos para uma automação economicamente viável; no entanto, mesmo aqui, o ferramental de troca rápida e a simulação offline reduzem o tempo de inatividade.

Por Indústria de Uso Final: Liderança Automotiva Desafiada pela Transformação dos VE

O setor automotivo representou 35,46% do tamanho do mercado de ferramentas de conformação de metais em 2024, mas deve se adaptar rapidamente ao crescimento de 11,20% de CAGR em linhas dedicadas de componentes para VE. Investimentos como a planta canadense de VE da Honda de USD 15 bilhões e a expansão da plataforma de baterias da BMW no México sublinham como as novas arquiteturas de trem de força se traduzem em ciclos de renovação de ferramental. As gigafundições requerem prensas superiores a 6.000 toneladas mais controle preciso da temperatura das matrizes, ampliando as capacidades de engenharia dos fornecedores[2]Invest in Türkiye, O Setor de Máquinas Turco Gerou USD 47 Bilhões em Receita Empregando 300.000 Pessoas,

Escritório de Investimentos, invest.gov.tr.

Aeroespacial e defesa permanecem segmentos premium que pagam pela rastreabilidade e certificação, enquanto a maquinaria industrial oferece demanda de base estável para prensas padrão. As políticas de reciclagem na construção civil apoiam a laminação de aço estrutural, especialmente nas cidades da Ásia-Pacífico em rápida urbanização. Os produtores de equipamentos elétricos e eletrônicos buscam tolerâncias em nanoescala para conectores, estimulando atualizações em prensas de estampagem de alta velocidade. Os dispositivos médicos, embora representem um volume menor, oferecem altas margens porque cada linha de implantes requer integração em sala limpa de classe e validação rigorosa.

Análise Geográfica

A Ásia-Pacífico controlou 41,22% da participação do mercado de ferramentas de conformação de metais em 2024 e está pronta para crescer a um CAGR inigualável de 8,90%. As economias de cluster da China no Delta do Rio Yangtze e em Guangdong entregam vastos pedidos de prensas para oficinas de carroceria de VE e invólucros de eletrônicos de consumo, enquanto o Japão fornece acionamentos servo de alta precisão e aços para matrizes avançados, como demonstrado pelo acordo de distribuição da Yamaichi Hagane com a Tiangong. Os esquemas de Incentivo Vinculado à Produção (PLI) da Índia atraem OEM globais de automóveis e eletrônicos, impulsionando a demanda por prensas dobradeiras CNC de médio porte e linhas de alimentação de bobinas. A diversificação da cadeia de suprimentos para o Vietnã, Tailândia e Indonésia acelera as instalações regionais à medida que as empresas se protegem do risco geopolítico[3]Agência Nacional de Estatísticas da China, Valor Adicionado da Manufatura Aumentou 6,0% em Maio de 2024 com Crescimento de Produtos Metálicos em 6,6%,

Agência Nacional de Estatísticas, stats.gov.cn.

A América do Norte se beneficia da relocalização industrial e dos gastos em infraestrutura. Os programas de estímulo canalizam novos pedidos para fundições domésticas e fabricantes de chapas metálicas. O México emerge como um polo de proximidade geográfica, com fabricantes de automóveis e eletrodomésticos se relocalizando da Ásia para reduzir os prazos de entrega logísticos. As principais empresas aeroespaciais dos EUA continuam a comprar prensas de precisão para revestimentos de alumínio-lítio e longarinas de titânio, sustentando um mix de equipamentos rico em tecnologia que favorece projetos servo-elétricos e hidráulicos híbridos.

A Europa enfrenta condições macroeconômicas adversas, mas apoia-se na excelência em engenharia e nos mandatos de sustentabilidade. Usinas alemãs como a ThyssenKrupp Materials Processing adicionaram uma nova linha de corte longitudinal, aumentando a capacidade para 350.000 toneladas anuais, indicando confiança na recuperação industrial regional. O Pacto Verde da UE aumenta a demanda por máquinas energeticamente eficientes, enquanto os altos preços de energia empurram os operadores em direção a prensas servo com acionamentos regenerativos. A Europa Oriental atrai investimentos greenfield para estampagem competitiva em custos, mas lacunas persistentes de mão de obra qualificada podem limitar as rampas de produção.

Cenário Competitivo

A concorrência é moderadamente concentrada, com os 10 principais players controlando uma porcentagem moderada da receita global. TRUMPF, Amada e Schuler (recentemente rebatizada ANDRITZ Schuler) mantêm liderança tecnológica ao oferecer portfólios integrados de linhas de prensas, laser e dobramento. Os concorrentes chineses aproveitam as vantagens de custo por volume, forçando os incumbentes a se diferenciar por meio de pacotes de automação e presença global de serviços. A receita de USD 5,62 bilhões (EUR 5,2 bilhões) da TRUMPF em 2023/24 caiu 3,6% em meio a um capex global mais fraco e preços agressivos chineses, destacando a pressão sobre as margens de produtos premium.

Aquisições estratégicas marcam uma tendência contínua de consolidação. A compra da PASS Stanztechnik pela Wilson Tool International em janeiro de 2025 aprofunda sua presença europeia e amplia as ofertas de conjuntos de matrizes, enquanto o acordo da United Grinding para adquirir a GF Machining Solutions posiciona o grupo para sinergias de retificação de ferramentas de ultraprecisão. Os fornecedores também investem em centros de serviço regionais; a Komatsu reorganizou sua divisão nos EUA em fevereiro de 2025 para simplificar a governança e melhorar a proximidade com o cliente. Tais movimentos ressaltam uma mudança de vendas puras de equipamentos para propostas de valor ao longo do ciclo de vida, abrangendo peças de reposição, treinamento e análises de manutenção preditiva.

Os roteiros tecnológicos agora se concentram em digitalização, eficiência energética e cibersegurança. A Prima Power exibiu células de prensas dobradeiras robóticas na EuroBLECH 2024 voltadas para operação sem supervisão, enquanto a Schuler North America investiu recursos em hidroconformação tubular para atender à redução de peso dos veículos. Os fornecedores incorporam protocolos OPC-UA ou proprietários para registro de dados, mas enfrentam ameaças crescentes de ransomware direcionado a linhas de prensas em rede. Parcerias com especialistas em cibersegurança tornam-se, portanto, um novo diferenciador para licitações de OEM em setores de alta segurança, como defesa e dispositivos médicos.

Líderes do Setor de Ferramentas de Conformação de Metais

TRUMPF Group

Amada Co., Ltd.

Schuler AG

JIER Machine-Tool Group

DMG Mori

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A ANDRITZ AG rebatizou a Schuler como ANDRITZ Schuler para aprofundar as soluções integradas de conformação e manuseio.

- Fevereiro de 2025: A Komatsu Ltd. reorganizou suas subsidiárias nos EUA para melhorar a conveniência ao cliente e a governança.

- Janeiro de 2025: A Wilson Tool International adquiriu a PASS Stanztechnik AG, ampliando o alcance de ferramental para prensas de punção na Europa.

- Novembro de 2024: A United Grinding anunciou um acordo para adquirir a GF Machining Solutions, com fechamento previsto para o primeiro ou segundo trimestre de 2025.

Escopo do Relatório Global do Mercado de Ferramentas de Conformação de Metais

| Prensas | Prensa Mecânica |

| Prensa Hidráulica | |

| Prensa Servo-Elétrica | |

| Prensa de Parafuso / Articulada | |

| Prensas Dobradeiras | |

| Ferramentas de Laminação (Laminadores, Laminadores de Rosca, etc.) | |

| Ferramentas de Corte | |

| Equipamentos de Hidroconformação | |

| Matrizes e Ferramental de Punção | Matrizes de Estampagem |

| Matrizes de Forjamento | |

| Matrizes de Extrusão | |

| Ferramental de Perfilagem por Laminação |

| Estampagem (a Frio e a Quente) |

| Forjamento (a Quente / Morno / a Frio) |

| Laminação (Plana / de Perfis) |

| Extrusão (Direta / Indireta / Hidrostática) |

| Corte |

| Dobramento |

| Outros (Extrusão, etc.) |

| Manual |

| Semiautomático (CNC) |

| Totalmente Automático (Robótico) |

| Sem Operadores / Fábrica Inteligente |

| Automotiva e Transporte |

| Aeroespacial e Defesa |

| Maquinaria Industrial e Bens de Capital |

| Construção Civil |

| Elétrico e Eletrônico |

| Energia (Renováveis / Petróleo e Gás) |

| Dispositivos Médicos |

| Outros (Eletrodomésticos de Consumo, etc.) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Peru | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquia | |

| Egito | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Ferramenta | Prensas | Prensa Mecânica |

| Prensa Hidráulica | ||

| Prensa Servo-Elétrica | ||

| Prensa de Parafuso / Articulada | ||

| Prensas Dobradeiras | ||

| Ferramentas de Laminação (Laminadores, Laminadores de Rosca, etc.) | ||

| Ferramentas de Corte | ||

| Equipamentos de Hidroconformação | ||

| Matrizes e Ferramental de Punção | Matrizes de Estampagem | |

| Matrizes de Forjamento | ||

| Matrizes de Extrusão | ||

| Ferramental de Perfilagem por Laminação | ||

| Por Processo de Conformação | Estampagem (a Frio e a Quente) | |

| Forjamento (a Quente / Morno / a Frio) | ||

| Laminação (Plana / de Perfis) | ||

| Extrusão (Direta / Indireta / Hidrostática) | ||

| Corte | ||

| Dobramento | ||

| Outros (Extrusão, etc.) | ||

| Por Nível de Automação | Manual | |

| Semiautomático (CNC) | ||

| Totalmente Automático (Robótico) | ||

| Sem Operadores / Fábrica Inteligente | ||

| Por Indústria de Uso Final | Automotiva e Transporte | |

| Aeroespacial e Defesa | ||

| Maquinaria Industrial e Bens de Capital | ||

| Construção Civil | ||

| Elétrico e Eletrônico | ||

| Energia (Renováveis / Petróleo e Gás) | ||

| Dispositivos Médicos | ||

| Outros (Eletrodomésticos de Consumo, etc.) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Peru | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de ferramentas de conformação de metais até 2030?

Espera-se que o mercado alcance USD 50,27 bilhões até 2030 em uma trajetória de CAGR de 5,78%.

Qual tipo de ferramenta detém atualmente a maior participação?

As prensas dobradeiras lideraram em 2024 com uma participação de 28,45%, graças à sua versatilidade em múltiplos setores.

Por que as prensas servo-elétricas estão ganhando popularidade?

Elas oferecem maior eficiência energética, perfis de movimento programáveis e menor manutenção do que as prensas hidráulicas, suportando peças complexas de VE e aeroespaciais.

Qual região crescerá mais rapidamente até 2030?

A Ásia-Pacífico está prevista para registrar um CAGR de 8,90%, impulsionada pela demanda de volume da China e pela expertise em ferramental de precisão do Japão.

Como a escassez de mão de obra está influenciando as compras de equipamentos?

Os fabricantes adotam soluções totalmente automáticas e de robôs colaborativos para reduzir a dependência de fabricantes qualificados e escassos de ferramentas e matrizes.

Página atualizada pela última vez em: