Tamanho e Participação do Mercado Europeu de Equipamentos de Soldagem

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

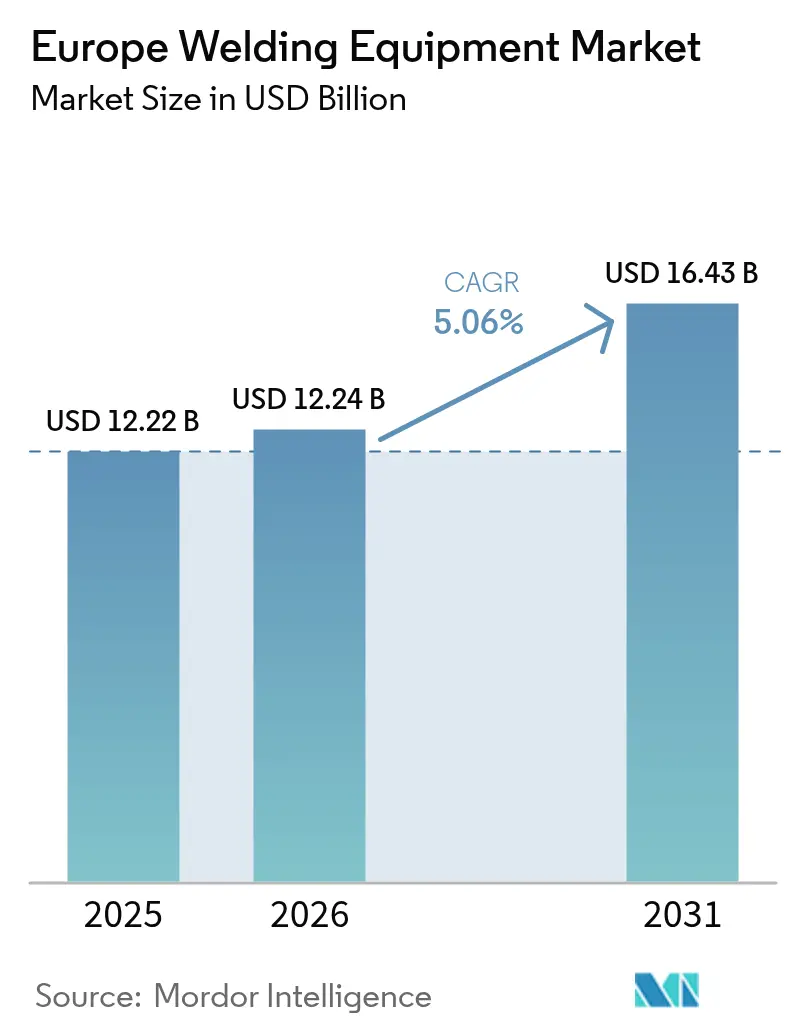

| Tamanho do mercado no ano base (2025) | 12.22 Bilhões de dólares |

| Tamanho do Mercado (2026) | 12.24 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.06% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Equipamentos de Soldagem por Mordor Intelligence

O tamanho do Mercado Europeu de Equipamentos de Soldagem está projetado em USD 12,22 bilhões em 2025, USD 12,24 bilhões em 2026, e deve atingir USD 16,43 bilhões até 2031, crescendo a um CAGR de 5,06% de 2026 a 2031.

A expansão constante do mercado europeu de equipamentos de soldagem reflete a repatriação sustentada de linhas de fabricação, a rápida construção de gigafábricas de veículos elétricos e o financiamento do setor público para infraestrutura de baixo carbono. Essas forças estruturais compensam o impacto negativo da escassez de mão de obra qualificada, dos elevados custos de capital para lasers e robôs e das normas mais rígidas da UE sobre a composição química dos consumíveis. A soldagem a arco manteve mais da metade do mercado europeu de equipamentos de soldagem em 2025, embora soluções de nicho a laser, soldagem suave e brasagem estejam se expandindo em aplicações aeroespaciais e de baterias. Em toda a Europa Ocidental, os sistemas semiautomáticos permanecem predominantes entre os pequenos fabricantes, enquanto os principais projetos automotivos e de energia estão migrando para células totalmente robóticas com registro de dados.

Principais Conclusões do Relatório

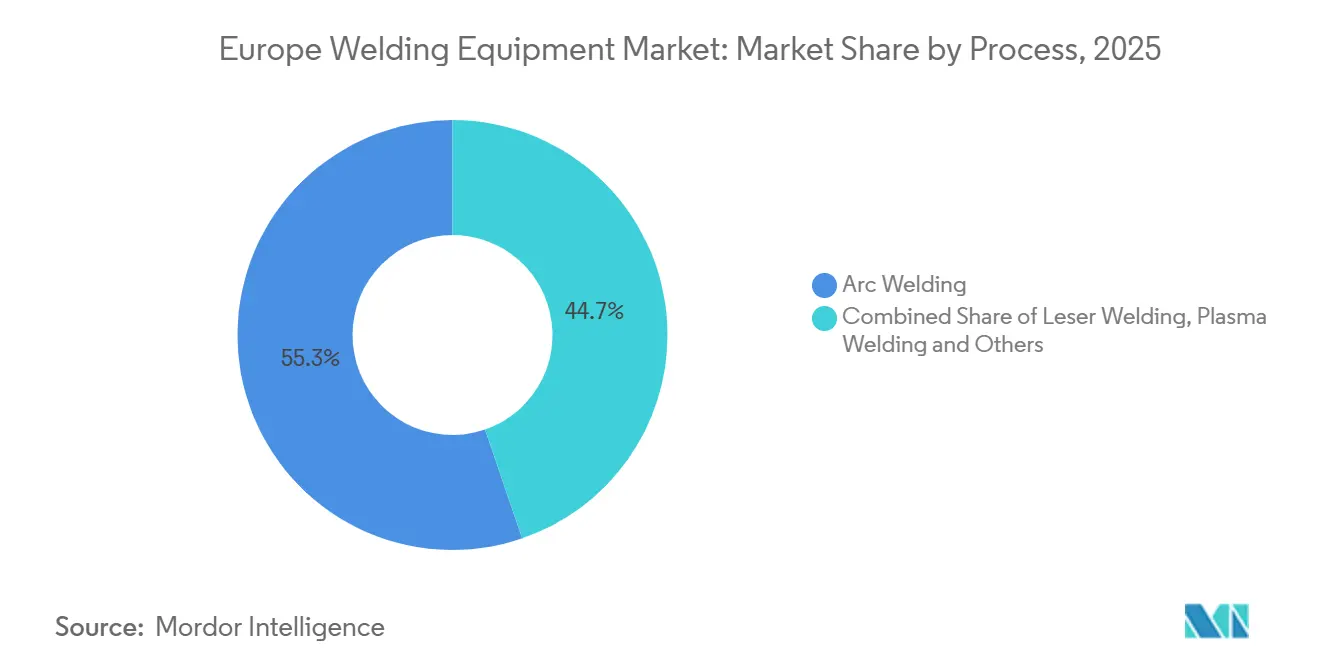

- Por processo, a soldagem a arco liderou com 55,26% da participação do mercado europeu de equipamentos de soldagem em 2025; os processos especializados de soldagem suave e brasagem devem avançar a um CAGR de 7,19% até 2031.

- Por usuário final, o setor automotivo e de transporte captou 27,28% do tamanho do mercado europeu de equipamentos de soldagem em 2025, enquanto o segmento "Outros", que abrange aeroespacial, defesa e manutenção, se expandirá a um CAGR de 6,95% até 2031.

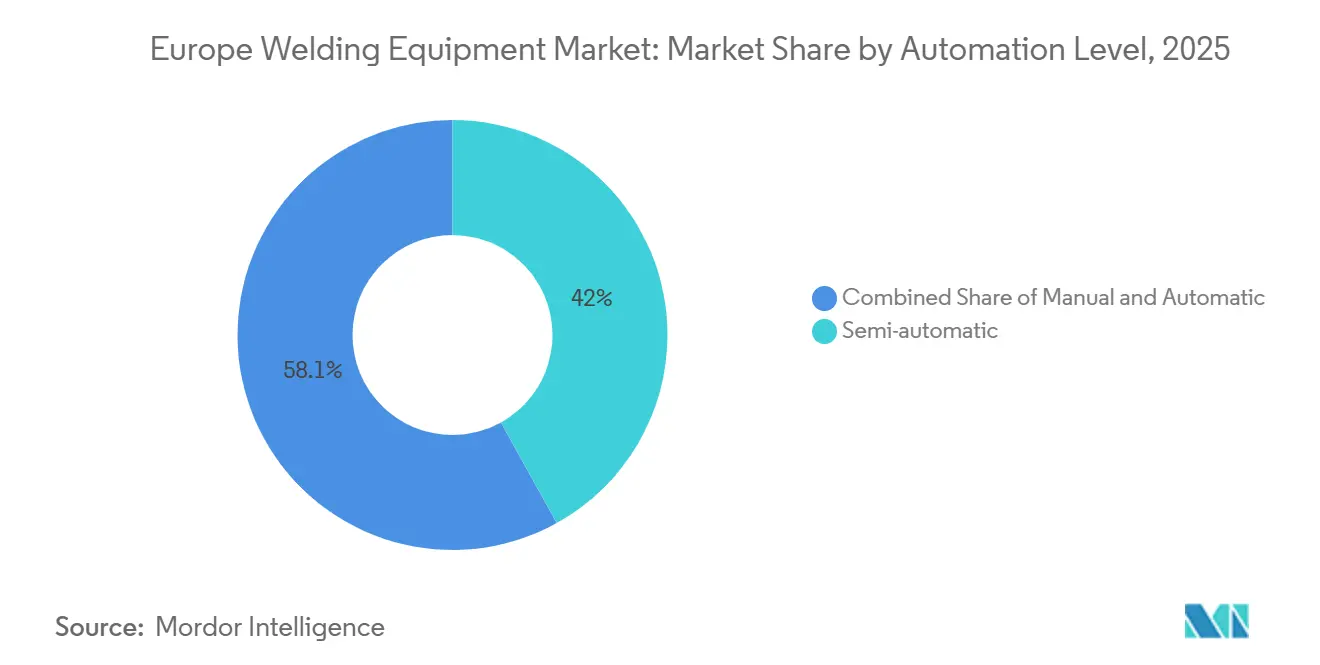

- Por nível de automação, os sistemas semiautomáticos detiveram 41,95% da receita em 2025; as células totalmente automáticas e robóticas registram o crescimento mais rápido, com um CAGR de 6,41% para 2026-2031.

- Por geografia, a Alemanha respondeu por 23,45% das vendas regionais em 2025, enquanto o bloco do Restante da Europa deve crescer a um CAGR de 6,10%, o ritmo mais rápido entre todas as sub-regiões.

- Lincoln Electric, ESAB e Fronius controlaram juntas aproximadamente um terço da receita de 2025; a aquisição de EWM pela ESAB por USD 300 milhões em junho de 2025 ilustra a consolidação em curso.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Europeu de Equipamentos de Soldagem

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida expansão das gigafábricas de VEs impulsionando a demanda por soldagem de alumínio e pacotes de baterias | +1.2% | Espanha, Alemanha, França, Hungria, Polônia | Curto prazo (≤ 2 anos) |

| Penetração de automação e robótica nas linhas de produção | +1.0% | Alemanha, Itália, França, República Tcheca | Longo prazo (≥ 4 anos) |

| Acordo Verde da UE e atualizações de hidrogênio/rede financiadas pelo REPowerEU | +0.9% | Pan-Europeu | Médio prazo (2-4 anos) |

| Incentivos de repatriação impulsionando a capacidade localizada de fabricação de metais após a crise energética | +0.8% | Alemanha, França, Itália, BENELUX | Médio prazo (2-4 anos) |

| Soldadores a laser de fibra portáteis ultrapassando o limiar de custo-benefício para PMEs | +0.5% | Alemanha, Itália, Espanha, Polônia | Curto prazo (≤ 2 anos) |

| Gêmeos digitais de dados de soldagem viabilizando auditorias de emissões de Escopo 3 para OEMs | +0.3% | Alemanha, França, Suécia, Países Baixos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão das Gigafábricas de VEs Impulsionando a Demanda por Soldagem de Alumínio e Pacotes de Baterias

Os projetos de gigafábricas injetam grandes pedidos antecipados no mercado europeu de equipamentos de soldagem. Uma planta de células de USD 4,47 bilhões na Espanha, por si só, requer mais de 120 células robóticas de soldagem por fricção e rotação avaliadas em mais de USD 100 milhões. O complexo de baterias da Salzgitter adicionou 85 estações a laser para juntas de cobre com alumínio até 2025. Testes revisados por pares confirmam que máquinas controladas por servo são essenciais para abas de alumínio aditivas, validando os gastos com equipamentos premium. Os volumes de pedidos atingem o pico em 2026-2027 e se normalizam assim que a capacidade instalada atende aos planos de produção de veículos.

Penetração de Automação e Robótica nas Linhas de Produção Europeias

Os robôs colaborativos elevaram sua participação nas novas células de soldagem para 18% em 2025, um aumento de sete pontos em três anos. Pilotos da UE comprovaram que os cobots podem reduzir o tempo de programação em 60%, permitindo que pequenos lotes entrem no fluxo automatizado. Testes em estaleiros com robôs humanoides demonstraram ciclos 40% mais rápidos em seções estreitas do casco. Apesar dos claros ganhos de produtividade, 54% das oficinas com menos de 50 funcionários ainda soldam manualmente devido a obstáculos de capital, sugerindo um potencial de crescimento de longo prazo à medida que as soluções de financiamento amadurecem. O mercado europeu de equipamentos de soldagem, portanto, segue uma curva de automação gradual, porém duradoura.

Acordo Verde da UE e Atualizações de Infraestrutura de Hidrogênio/Rede Financiadas pelo REPowerEU

O REPowerEU canaliza USD 13,08 bilhões para dutos de hidrogênio e conexões de rede, estimulando a demanda por sistemas TIG, orbital e de arco submerso. Somente a Alemanha tem como meta 10 GW de eletrolisadores até 2030, sendo que cada gigawatt requer USD 45 milhões em cabeçotes TIG automatizados. As fundações de parques eólicos offshore aumentam os pedidos de soldadores de arco submerso de alta deposição, enquanto estudos regionais apontam lacunas de certificação que direcionam gastos adicionais para treinamento e inspeção. Este programa garante uma carga base previsível para o mercado europeu de equipamentos de soldagem até 2030.

Incentivos de Repatriação Impulsionando a Capacidade Localizada de Fabricação de Metais Após a Crise Energética

Os fabricantes europeus aceleraram os investimentos domésticos em soldagem quando os preços do gás natural em 2022-2023 expuseram os custos ocultos das cadeias de suprimentos asiáticas. Subsídios da UE de USD 1,31 bilhão ajudam a modernizar plantas industriais existentes com inversores eficientes, tornando o mercado europeu de equipamentos de soldagem atraente para fornecedores de médio porte. A EUROFER destacou um salto de 14% nos pedidos de equipamentos no 1S 2025, à medida que os fabricantes se reequiparam para chassis e estruturas. Os desembolsos de subsídios atingem o pico em 2027-2028 antes de diminuírem quando os preços de energia se estabilizarem e os fluxos de repatriação se normalizarem. O mercado europeu de equipamentos de soldagem, portanto, ganha um impulso de vários anos sem depender exclusivamente de novos complexos industriais.[1]EUROFER, "Perspectiva Econômica e do Mercado de Aço 2025-2031," eurofer.eu

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez persistente de soldadores e instrutores certificados apesar da automação | -0.7% | Alemanha, Reino Unido, França, BENELUX, NÓRDICOS | Longo prazo (≥ 4 anos) |

| Elevado ônus de capex para sistemas a laser e robóticos colaborativos | -0.6% | Pan-Europeu, agudo no Sul e Leste da Europa | Curto prazo (≤ 2 anos) |

| Iminentes restrições de PFAS em arames tubulares elevando os custos de consumíveis | -0.4% | Pan-Europeu, maior impacto na Alemanha, Polônia, República Tcheca | Curto prazo (≤ 2 anos) |

| Risco de fornecimento de matéria-prima crítica (diodo laser de terra rara) sob a Lei de Matérias-Primas Críticas da UE | -0.3% | Alemanha, França, Itália (polos de equipamentos a laser) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez Persistente de Soldadores e Instrutores Certificados Apesar da Automação

O envelhecimento da força de trabalho deixa a Europa com uma deficiência de 400.000 soldadores certificados até 2030. As certificações anuais cobrem apenas 70% das aposentadorias, e o Brexit restringe os fluxos de mão de obra para o Reino Unido. As escolas profissionalizantes têm dificuldade em substituir instrutores; dois terços já têm mais de 55 anos. As iniciativas da UE visam dobrar a participação feminina, mas elevaram a participação apenas ligeiramente no primeiro ano. Cada novo robô ainda precisa de 0,6 funcionários qualificados para configuração e controle de qualidade, de modo que a escassez de mão de obra permanece um obstáculo estrutural para o mercado europeu de equipamentos de soldagem.[2]Federação Europeia de Soldagem, "Estudo de Força de Trabalho 2024," ewf.be

Elevado Ônus de Capex para Sistemas a Laser e Robóticos Colaborativos

As células cobot completas custam entre USD 196.000 e USD 272.000, equivalente a três anos do salário de um soldador qualificado, sobrecarregando os orçamentos das PMEs. Um fornecedor relatou uma queda de receita de 9,5% em 2025, pois os clientes adiaram as compras de automação. Os empréstimos bancários para maquinário encolheram 6% em 2024, o primeiro recuo desde 2020, enquanto os modelos de assinatura atingiram apenas 15% de penetração. As oficinas do Sul e do Leste Europeu com margens de EBITDA abaixo de 6% são as mais afetadas. Até que as taxas de juros caiam ou o arrendamento mercantil ganhe força, o mercado europeu de equipamentos de soldagem enfrenta um freio de capex.[3]Banco Central Europeu, "Pesquisa sobre Acesso das PMEs ao Financiamento 2024," ecb.europa.eu

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Processo: A Soldagem a Arco Mantém a Primazia, Técnicas Especializadas Aceleram

A soldagem a arco comandou 55,26% do mercado europeu de equipamentos de soldagem em 2025, sublinhando sua versatilidade em aço estrutural, construção naval e maquinário pesado. As taxas de deposição de 3 a 5 kg por hora e a penetração profunda mantêm o MIG/MAG e o TIG firmemente estabelecidos em trabalhos de seção espessa. No entanto, a soldagem suave e a brasagem especializadas estão se expandindo a um CAGR de 7,19% até 2031, à medida que a eletrônica miniaturizada e os reparos de turbinas de precisão exigem controle térmico rigoroso. A soldagem por pontos de resistência permanece essencial para carrocerias automotivas, embora os novos aços revestidos de zinco elevem os envelopes de corrente e força, adicionando USD 16.000 em controles servo a cada pistola. Os cabeçotes a laser premium com preços entre USD 320.000 e USD 420.000 estão conquistando contratos de abas de baterias após testes que reduziram a resistência elétrica em 12%, mas ainda representam uma minoria do gasto total em processos.

Os padrões de crescimento se dividem ao longo de linhas de valor. A construção de commodities mantém os métodos de arco e resistência que equilibram custo com qualidade adequada, garantindo pedidos em massa para fontes de energia inversoras. Os módulos aeroespaciais e de VEs de alto valor, no entanto, gravitam em direção ao laser, soldagem suave ou brasagem para zonas termicamente afetadas estreitas e integridade metalúrgica. A soldagem a plasma mantém cerca de 3% de participação para aplicações de nicho em titânio e tubulações farmacêuticas, enquanto a soldagem a gás recua para manutenção legada. O mercado europeu de equipamentos de soldagem, portanto, evolui para uma estrutura de dois níveis: plataformas de arco de alto volume em uma extremidade e sistemas de especialidade de precisão na outra.

Por Usuário Final: O Setor Automotivo Domina, Setores Especializados Ganham Força

O setor automotivo e de transporte absorveu 27,28% dos gastos com equipamentos em 2025, refletindo a densa rede de veículos e fornecedores de nível da Europa. Os projetos de eletrificação agora especificam soluções de fricção e rotação e a laser para caixas de baterias de alumínio, impulsionando os integradores em direção a células robóticas mais inteligentes. Ao mesmo tempo, o amplo segmento "Outros", que abrange aeroespacial, defesa e fabricação personalizada, superará todos os concorrentes a um CAGR de 6,95%. Os membros da OTAN que aumentam os gastos com defesa impulsionam pedidos de estações TIG certificadas em programas de fuselagem e casco, cada um exigindo documentação rigorosa e captura de dados de soldagem. Construção e infraestrutura mantêm uma participação estável de 18-20% graças às atualizações ferroviárias e de rede, enquanto petróleo e gás permanecem estáveis em torno de 9%, à medida que as retrofits de GNL e hidrogênio substituem novas linhas de combustíveis fósseis.

O contraste destaca a mudança nos pools de margem dentro do mercado europeu de equipamentos de soldagem. As montadoras negociam descontos apertados, pressionando os fornecedores de equipamentos a justificar cada recurso. Por outro lado, os contratos principais aeroespaciais e de defesa valorizam a confiabilidade e a documentação, permitindo que os fornecedores precifiquem sistemas premium com margens brutas de 20-25%. As receitas de serviços e manutenção também aumentam à medida que as frotas envelhecidas de células robóticas precisam de atualizações para atender aos mandatos de dados da CSRD, oferecendo aos OEMs novos fluxos de pós-venda além das vendas iniciais de hardware.

Por Nível de Automação: O Semiautomático Mantém a Escala, os Robôs Aceleram

As plataformas semiautomáticas representaram 41,95% da receita em 2025, espelhando o mosaico europeu de oficinas de trabalho que soldam pequenas séries com tochas manuais e alimentação automática de arame. No entanto, as linhas totalmente automáticas e robóticas estão se expandindo a um CAGR de 6,41%, à medida que os custos de mão de obra sobem e os OEMs impõem inspeção de 100% das costuras. Alemanha, França e Itália abrigam dois terços das instalações robóticas, mas Espanha, Hungria e Polônia registram as adições mais rápidas vinculadas a programas de baterias e carroceria bruta. Uma única célula de fricção e rotação avaliada em USD 880.000 lida com carcaças de alumínio tridimensionais que as estações manuais não conseguem alcançar, ilustrando por que os trabalhos de alta complexidade migram primeiro.

As máquinas manuais de eletrodo revestido e oxicombustível agora respondem por menos de 18% do mercado europeu de equipamentos de soldagem e vão recuar 1-2% ao ano à medida que os inversores movidos a bateria substituem as antigas unidades transformadoras. As lacunas de adoção persistem: grandes plantas têm em média cinco células robóticas cada, mas apenas uma em cada cinco oficinas com menos de 50 funcionários possui sequer um único robô. Os preços dos cobots precisam cair mais 30% ou os modelos de arrendamento precisam se difundir antes que as PMEs adotem plenamente a automação, mantendo os equipamentos semiautomáticos relevantes até 2031.

Análise Geográfica

A Alemanha contribuiu com 23,45% do mercado europeu de equipamentos de soldagem em 2025, ancorada por sua cadeia de suprimentos automotiva e pelos líderes em máquinas-ferramenta. No entanto, o impulso de crescimento está se deslocando para o sul e o leste. Espanha, Polônia, Hungria e República Tcheca atraem projetos de gigafábricas e fabricação contratada que elevam sua participação coletiva em dois pontos até 2031. Uma planta de baterias de USD 4,47 bilhões em Zaragoza, por si só, se traduz em USD 160 milhões em pedidos de soldagem, grande parte dos quais flui para integradores locais em vez de exportadores alemães.

França e Itália situam-se cada uma perto de 15% do peso de mercado. As linhas de aeronaves de Toulouse exigem soluções orbital e TIG que atendam às auditorias NADCAP, enquanto os estaleiros italianos adotam robôs de soldagem humanoides para acelerar os cascos de navios de cruzeiro. A participação do Reino Unido caiu abaixo de 10% após os obstáculos logísticos e de mão de obra do Brexit levarem os fornecedores para a Europa continental, embora parcerias de certificação ajudem a preservar algum trabalho transfronteiriço.

BENELUX e os países NÓRDICOS combinam cerca de 16% graças às tubulações petroquímicas em Roterdã e às torres de energia eólica offshore na Dinamarca e na Suécia. As regiões ibérica e da Europa Oriental registram os CAGRs mais rápidos, acima de 6%, à medida que os salários mais baixos atraem fabricantes para instalar novas linhas de soldagem intensiva. As marcas de equipamentos que investem em centros de serviço regionais e treinamento multilíngue estão posicionadas para capturar esses fluxos descentralizados dentro do mercado europeu de equipamentos de soldagem.

Cenário Competitivo

O mercado europeu de equipamentos de soldagem é moderadamente fragmentado. Lincoln Electric, ESAB e Fronius detêm cerca de um terço da receita de 2025, alavancando canais globais e linhas de produtos amplas. A aquisição da EWM pela ESAB por USD 300 milhões adicionou inversores alemães premium e expandiu seu alcance no mercado intermediário, enquanto a compra da Eddyfi Technologies pela ESAB por USD 1,45 bilhão em 2026 traz serviços integrados de inspeção que agrupam testes não destrutivos com células de soldagem. Essas ofertas completas fidelizam clientes de nível 1 em aeroespacial e vasos de pressão.

Empresas de segundo nível, como TRUMPF, Kemppi, voestalpine Böhler Welding e EWM (agora sob a ESAB), fornecem coletivamente mais 20% de participação. A TRUMPF investiu USD 43,6 milhões para ampliar sua planta de lasers na Áustria, sinalizando confiança nos sistemas de fibra de alta margem. A aquisição da ITALFIL pela Voestalpine em 2024 garante o fornecimento de arame e diversifica a receita em direção aos consumíveis, protegendo contra os ciclos de hardware. Os serviços digitais permanecem um campo de batalha: menos de 20% das máquinas instaladas na Europa transmitem dados em tempo real, de modo que os módulos IoT de retrofit avaliados em até USD 1,2 bilhão representam um lucrativo pool de upsell.

Os concorrentes asiáticos fornecem inversores de baixo preço com descontos de 40-50%, conquistando pedidos em construção e fabricação leve onde as marcações CE são suficientes. No entanto, os padrões de conformidade ISO 3834 e EN 1090 protegem as aplicações avançadas, preservando o poder de precificação dos incumbentes. A vantagem competitiva está migrando de equipamentos independentes para parcerias de ciclo de vida que integram hardware, consumíveis, software e serviço de campo — uma abordagem integrada que molda as futuras ondas de consolidação no mercado europeu de equipamentos de soldagem.[4]Fonte: ESAB, "Apresentação para Investidores T1 2026," esab.com

Líderes do Setor Europeu de Equipamentos de Soldagem

Lincoln Electric Holdings Inc.

ESAB Corp.

Fronius International GmbH

Kemppi Oy

voestalpine Böhler Welding

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: TRUMPF e o Grupo SCHMID firmaram parceria para codesenvolver processos combinados de laser e química úmida para interposers de vidro usados em pacotes de semicondutores avançados, ampliando a exposição da TRUMPF em fotônica além da soldagem de metais.

- Outubro de 2024: A Lincoln Electric concluiu a aquisição da Kjellberg Finsterwalde, obtendo tecnologia de corte a plasma e soldagem a laser que fortalece as ofertas automotivas e industriais europeias.

- Outubro de 2024: A TRUMPF apresentou a Série TruLaser 1000 Lean Edition na EuroBLECH, voltada para PMEs com cortadoras a laser de recursos reduzidos que abordam a escassez de mão de obra e a pressão de preços das importações asiáticas.

- Julho de 2024: A TRUMPF introduziu as soluções de secagem TruHeat VCSEL na Battery Show Europe, reforçando seu impulso estratégico para equipamentos de fabricação de baterias para VEs com fontes infravermelhas energeticamente eficientes.

Escopo do Relatório do Mercado Europeu de Equipamentos de Soldagem

Os equipamentos de soldagem incluem máquinas de soldagem, fontes de energia e dispositivos usados diretamente para realizar o processo de soldagem, além de dispositivos para montagem rápida das peças a serem soldadas, dispositivos para fixação das peças durante a soldagem, e o conjunto soldado inclui dispositivos para prevenir ou reduzir a deformação dos artigos e equipamentos auxiliares.

Uma análise completa de antecedentes do mercado europeu de equipamentos de soldagem, que inclui uma avaliação da economia e da contribuição dos setores na economia, visão geral do mercado, estimativa do tamanho do mercado para os principais segmentos e tendências emergentes nos segmentos de mercado, dinâmica de mercado, estatísticas de produção e cobertura geográfica, está contemplada no relatório.

O mercado é segmentado por Tipo (Equipamentos de Soldagem e Consumíveis de Soldagem), por Processo (Soldagem a Arco, Soldagem a Gás, Soldagem Suave e Brasagem e Outros Processos [Soldagem por Resistência, Soldagem por Forjamento, etc.]), por Usuário Final (Construção e Infraestrutura, Petróleo e Gás, Energia e Geração de Energia, Automotivo e Construção Naval, Aeroespacial e Defesa, Engenharia Pesada, Ferrovias e Outros Usuários Finais) e por País (Alemanha, Reino Unido, França, Itália, Rússia, Finlândia, Países Baixos, Bélgica e Restante da Europa). O relatório oferece os tamanhos de mercado e previsões para o mercado europeu de equipamentos de soldagem em valor (USD) para todos os segmentos acima.

| Soldagem a Arco |

| Soldagem por Resistência |

| Soldagem a Laser |

| Soldagem a Plasma |

| Soldagem a Gás |

| Outros - Soldagem Suave e Brasagem, Soldagem por Forjamento, etc. |

| Construção e Infraestrutura |

| Petróleo, Gás e Petroquímicos |

| Energia e Geração de Energia |

| Automotivo e Transporte |

| Engenharia Pesada e Equipamentos Industriais |

| Aeroespacial e Defesa |

| Outros (Aplicações Especializadas - Oficinas de fabricação em pequena escala, manutenção e reparo, e serviços de soldagem personalizados) |

| Manual |

| Semiautomático |

| Automático/Robótico |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) |

| Restante da Europa |

| Por Processo | Soldagem a Arco |

| Soldagem por Resistência | |

| Soldagem a Laser | |

| Soldagem a Plasma | |

| Soldagem a Gás | |

| Outros - Soldagem Suave e Brasagem, Soldagem por Forjamento, etc. | |

| Por Usuário Final | Construção e Infraestrutura |

| Petróleo, Gás e Petroquímicos | |

| Energia e Geração de Energia | |

| Automotivo e Transporte | |

| Engenharia Pesada e Equipamentos Industriais | |

| Aeroespacial e Defesa | |

| Outros (Aplicações Especializadas - Oficinas de fabricação em pequena escala, manutenção e reparo, e serviços de soldagem personalizados) | |

| Por Nível de Automação | Manual |

| Semiautomático | |

| Automático/Robótico | |

| Por Geografia | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado europeu de equipamentos de soldagem até 2031?

O mercado deve atingir USD 16,43 bilhões até 2031.

Qual processo de soldagem atualmente contribui com a maior participação de receita na Europa?

A soldagem a arco, abrangendo MIG/MAG e TIG, deteve 55,26% da receita de 2025.

Qual segmento deve crescer mais rapidamente até 2031?

A soldagem suave e a brasagem especializadas apresentam o ritmo mais rápido, com um CAGR de 7,19%.

Por que as gigafábricas de VEs são importantes para os fornecedores de equipamentos?

Cada nova planta de baterias encomenda centenas de estações de fricção e rotação ou a laser, adicionando mais de USD 100 milhões por projeto à demanda de equipamentos.

Como as restrições de PFAS afetarão os consumíveis?

A reformulação eleva os custos dos arames tubulares em 8-12%, pressionando as margens e potencialmente deslocando os usuários para alternativas de arame sólido.

O que está impulsionando a adoção de gêmeos digitais de soldagem?

As normas de sustentabilidade da UE pressionam os OEMs a coletar dados de energia em nível de soldagem, estimulando a modernização de inversores e sensores conectados.

Página atualizada pela última vez em: