Tamanho e Participação do Mercado de Equipamentos para Fabricação de Metal

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 69.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 86.96 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.53% CAGR |

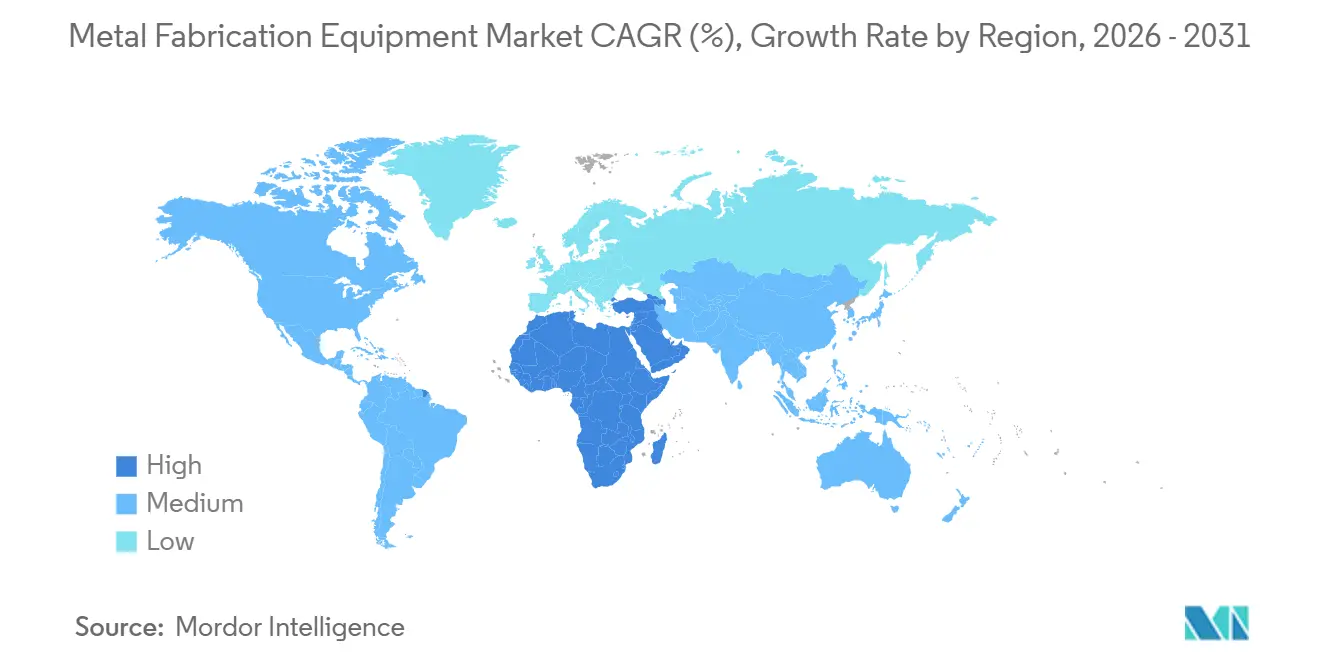

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos para Fabricação de Metal por Mordor Intelligence

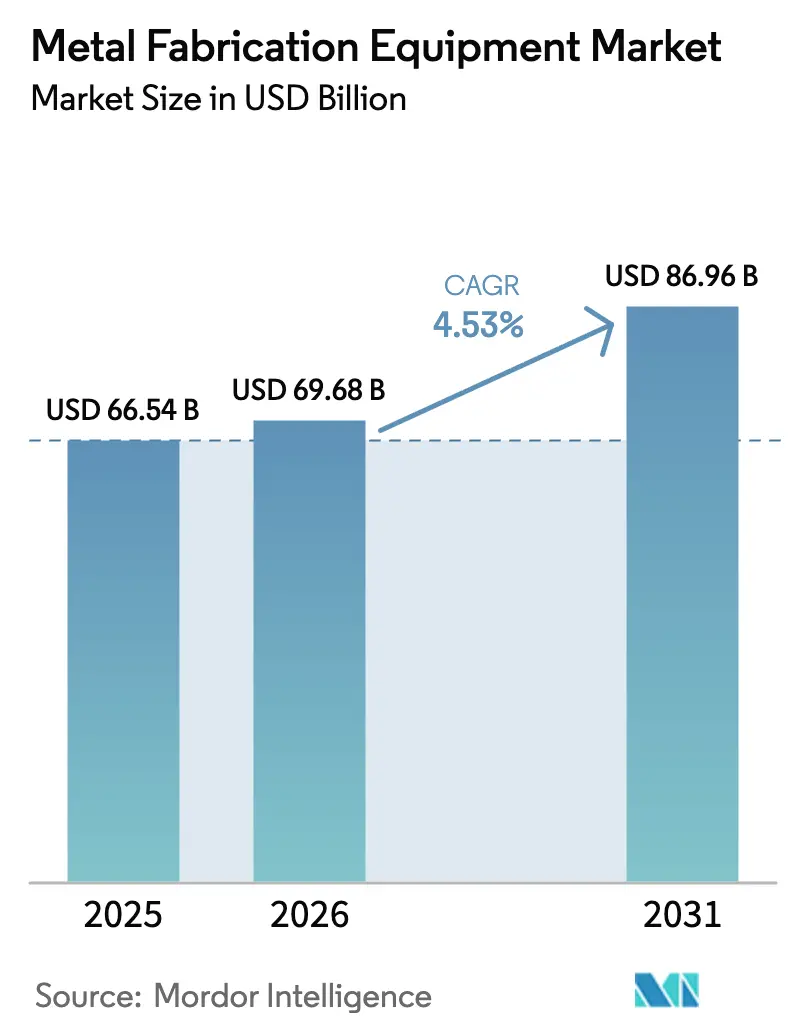

O tamanho do Mercado de Equipamentos para Fabricação de Metal foi avaliado em USD 66,54 bilhões em 2025 e estima-se que cresça de USD 69,68 bilhões em 2026 para atingir USD 86,96 bilhões até 2031, a um CAGR de 4,53% durante o período de previsão (2026-2031).

Os robustos gastos de capital em projetos de energia renovável, eletrificação de veículos e grandes atualizações de infraestrutura sustentam essa expansão constante. Os fornecedores de cortadoras a laser de fibra de alta potência, prensas dobradeiras com servo-acionamento e células de soldagem robótica integradas estão se beneficiando de ciclos mais curtos de renovação de produtos em plantas automotivas, do boom em torres de energia eólica offshore e da necessidade de usinar ligas recicladas com teor de carbono imprevisível. As aquisições de equipamentos também estão se aproximando dos mercados finais à medida que os fabricantes relocalizam a fabricação pesada para reduzir o risco logístico e cumprir as regras de conteúdo doméstico. Enquanto isso, o aumento das ameaças de cibersegurança e as oscilações nos preços das matérias-primas continuam a influenciar o momento das aquisições, levando os compradores a preferir máquinas que incluam software de manutenção preditiva e capacidades de atualização remota.

Principais Conclusões do Relatório

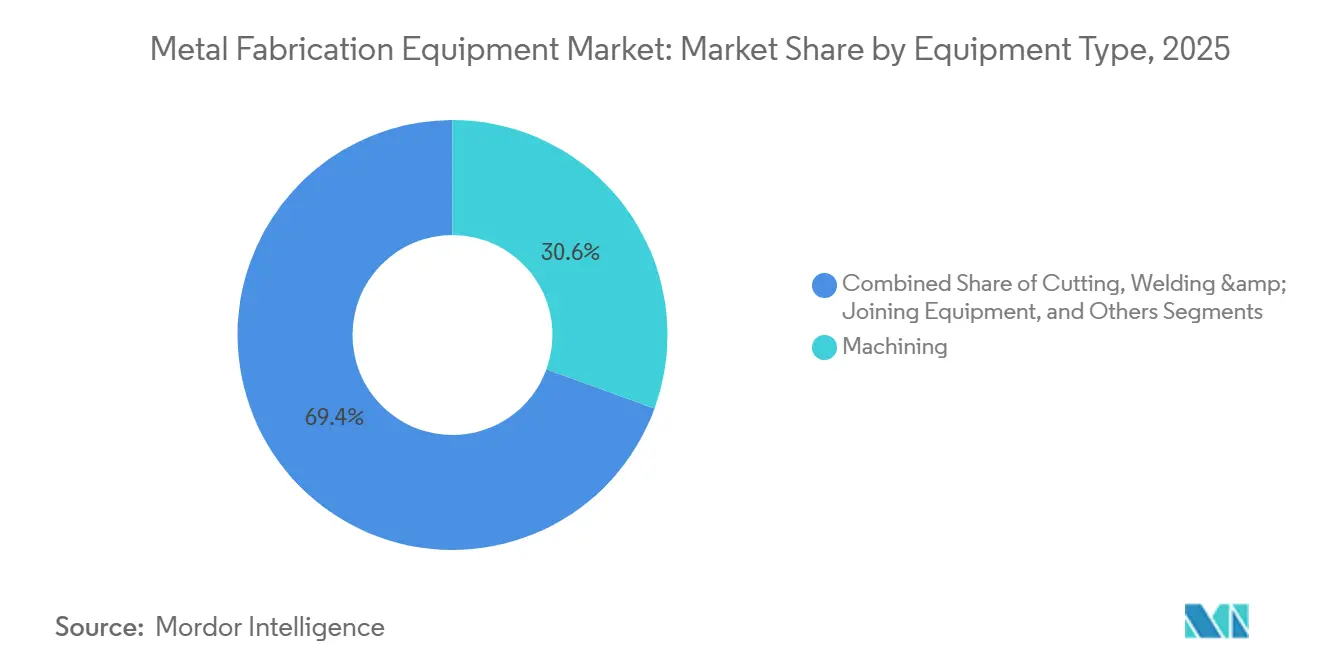

Por tipo de equipamento, a usinagem capturou 30,56% da receita de 2025; os sistemas de corte estão projetados para registrar o CAGR mais rápido de 6,78% até 2031.

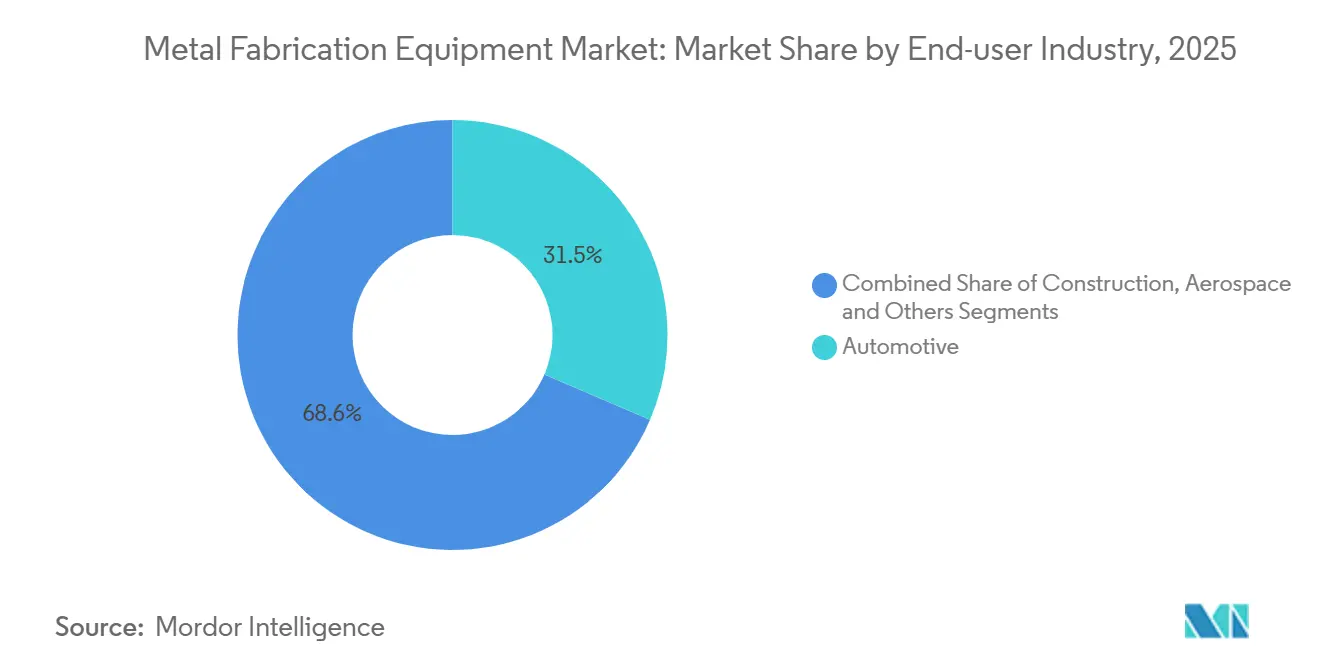

Por setor de usuário final, o automotivo deteve 31,45% da demanda de 2025, enquanto as aplicações de energia e petróleo e gás devem se expandir a um CAGR de 7,56% até 2031.

Por geografia, a Ásia-Pacífico comandou 46,76% da receita de 2025; a região do Oriente Médio e África está prevista para crescer a um CAGR de 6,23% até 2031.

Trumpf, Amada, DMG MORI e Yamazaki Mazak juntos responderam por 42% das vendas globais de 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos para Fabricação de Metal

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da produção automotiva e ciclos de renovação de modelos | +1.2% | China, Índia, ASEAN, polos de veículos elétricos na América do Norte | Médio prazo (2-4 anos) |

| Expansão dos investimentos em construção e infraestrutura | +1.0% | Oriente Médio, Índia, ASEAN, corredores selecionados da América do Norte | Longo prazo (≥ 4 anos) |

| Aumento da demanda da fabricação aeroespacial | +0.8% | América do Norte, França, Reino Unido, Alemanha, locais de montagem final da ASEAN | Médio prazo (2-4 anos) |

| Relocalização de cadeias de suprimentos de fabricação pesada | +0.7% | Estados Unidos, México, Polônia, República Tcheca, Turquia | Curto prazo (≤ 2 anos) |

| Construção de torres para turbinas eólicas offshore | +0.5% | Bacia do Mar do Norte, Taiwan, Japão, Coreia do Sul, costa atlântica dos EUA | Longo prazo (≥ 4 anos) |

| Células de fabricação aditiva-subtrativa híbrida | +0.3% | Polos aeroespaciais dos EUA, zonas de engenharia de precisão europeias, centros de P&D selecionados na China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Produção Automotiva e Ciclos de Renovação de Modelos

As montadoras estão comprimindo os intervalos de renovação de modelos de sete para menos de quatro anos, impulsionando a reformulação frequente de linhas de prensas, cortadoras a laser e células de soldagem robótica. As plantas de veículos elétricos a bateria na América do Norte agora especificam até doze prensas com servo-acionamento e múltiplos sistemas de corte a laser de fibra para cada nova plataforma. Os fornecedores de primeiro nível relatam que cada um milhão de carros elétricos a bateria incrementais requer cerca de 240 centros de usinagem CNC e 320 estações de soldagem robótica. Os programas de incentivo na Índia e na ASEAN aceleram ainda mais os pedidos de máquinas de corte de engrenagens de alta precisão. À medida que os projetos migram para pacotes de baterias estruturais, a demanda aumenta por equipamentos capazes de conformar alumínio de calibre fino com repetibilidade abaixo de ±0,05 milímetros.

Expansão dos Investimentos em Construção e Infraestrutura

Os megaprojetos na Arábia Saudita, Índia e Indonésia exigem prensas dobradeiras de serviço pesado, cortadoras a jato de água e soldadoras automáticas de arco submerso para cumprir os cronogramas de comissionamento comprimidos. Somente o NEOM consumirá mais de 26 milhões de toneladas métricas de aço fabricado até 2030, exigindo capacidade de conformação de chapas e corte a laser no local[1]Vision 2030, "Visão Geral do Projeto NEOM," vision2030.gov.sa. Os programas de obras públicas resilientes ao clima nos Estados Unidos e na Europa aumentam a demanda por aço inoxidável para barreiras contra inundações e corredores ferroviários elevados. O crescimento das construções modulares e pré-fabricadas também impulsiona os pedidos de cortadoras a plasma CNC capazes de processar chapas de 150 milímetros sem chanframento secundário. Os fornecedores que oferecem células completas que combinam conformação, união e inspeção desfrutam dos maiores atrasos em pedidos.

Aumento da Demanda da Fabricação Aeroespacial

As carteiras de pedidos firmes da Airbus e da Boeing garantem nove anos de produção, obrigando suas cadeias de suprimentos a assegurar capacidade para longarinas de titânio e suportes de motor em Inconel [2]Boeing Investor Relations, "Carteira de Pedidos de Aeronaves Comerciais," boeing.com. Centros de usinagem de cinco eixos com dimensões de envelope acima de um metro são agora padrão em oficinas de pás de turbinas, enquanto células de soldagem a laser entregam porosidade abaixo de 0,5% em estruturas de tanques de combustível. Os programas de motores dos EUA e da França requerem sistemas adicionais de deposição por energia direcionada para reparo de pás no local, reduzindo o desperdício de material em mais de 60%. Os especialistas europeus em fresagem de engrenagens relatam crescimento de dois dígitos nos pedidos vinculados a programas de trem de pouso de aeronaves de fuselagem estreita. O rigoroso ambiente de conformidade do setor recompensa os fornecedores que integram simulação de gêmeo digital e rastreamento de genealogia de componentes em seus controles de máquinas.

Relocalização de Cadeias de Suprimentos de Fabricação Pesada

Os anúncios de relocalização nos EUA aumentaram 78% em relação ao ano anterior em 2024, e cada USD 1 bilhão de fabricação relocalizada gera demanda por equipamentos no valor de aproximadamente USD 180 milhões. As montadoras automotivas, de eletrodomésticos e de defesa priorizam fornecedores dentro de um raio de 800 quilômetros para minimizar o risco de frete e cumprir os requisitos de conteúdo doméstico. Os distribuidores de prensas dobradeiras mexicanos desfrutam de carteiras de pedidos recordes à medida que os compradores americanos diversificam suas importações asiáticas. Na Europa Oriental, as oficinas de serviços tchecas e polonesas instalam lasers de fibra de alta potência para atender aos construtores de máquinas alemães que enfrentam escassez de mão de obra qualificada. As expectativas de entrega rápida favorecem os fornecedores de máquinas com armazéns regionais e equipes de assistência técnica em campo.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços do aço bruto e metais não ferrosos | -0.9% | Europa, Japão, ASEAN, mercados globais dependentes de importações | Curto prazo (≤ 2 anos) |

| Alta exigência de capital para sistemas CNC de próxima geração | -0.7% | Fabricantes de pequeno e médio porte em todo o mundo | Médio prazo (2-4 anos) |

| Escassez de soldadores e maquinistas qualificados | -0.6% | América do Norte, Europa, Austrália, Índia, Vietnã | Longo prazo (≥ 4 anos) |

| Risco de cibersegurança em máquinas-ferramenta conectadas | -0.4% | Alemanha, Estados Unidos, Japão, Coreia do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços do Aço Bruto e Metais Não Ferrosos

O aço laminado a quente oscilou entre USD 650 e USD 950 por tonelada métrica em 2024, levando os fabricantes a renegociar contratos trimestralmente e a atrasar as aquisições de máquinas em mais de quatro meses [3]S&P Commodity Insights, "Preços do Aço Laminado a Quente," spglobal.com. O alumínio registrou uma oscilação de preço de 31%, comprimindo as margens nos trabalhos de invólucros de baterias para veículos elétricos e aeroespaciais. O cobre atingiu um pico acima de USD 10.000 por tonelada métrica em março de 2025 antes de recuar, complicando as previsões de materiais para oficinas de equipamentos elétricos. Muitos centros de serviços europeus reduziram os estoques em 18%, estendendo os prazos de entrega para cortadoras e operadores de prensas a jusante. Tal volatilidade leva os compradores a preferir fornecedores de equipamentos que ofereçam modelos de arrendamento ou pagamento por uso que preservem o caixa.

Alta Exigência de Capital para Sistemas CNC de Próxima Geração

Os centros de usinagem de cinco eixos com controle adaptativo e interfaces de gêmeo digital têm preço de tabela acima de USD 500.000, superando o limite de capital de 62% das oficinas de serviços norte-americanas. Os sistemas avançados de laser de fibra acima de 8 kW custam até USD 1,8 milhão com módulos automatizados de carga e descarga. As taxas de arrendamento subiram 14% em 2024 com o aumento dos custos de juros, excluindo as empresas menores que não dispõem de garantias. Os obstáculos ao financiamento prolongam o período de retorno para mais de cinco anos nos mercados finais cíclicos de construção e energia. Os fornecedores que respondem com software por assinatura, kits de automação modulares e garantias de valor residual ganham espaço entre os compradores com restrições de capital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Sistemas de Corte Lideram o Impulso de Crescimento

A usinagem manteve a maior participação de mercado de equipamentos para fabricação de metal de 30,56% em 2025, sublinhando seu papel central na conformação de blocos de motor complexos, discos de turbinas e caixas de engrenagens industriais. A demanda se concentra em centros horizontais de cinco eixos e de alto torque capazes de manter precisão posicional abaixo de ±4 mícrons em turnos prolongados. Enquanto isso, os sistemas de corte estão previstos para se expandir a um CAGR de 6,78% até 2031, marcando o ritmo mais elevado dentro do mercado de equipamentos para fabricação de metal. As plataformas de laser de fibra acima de 8 kW entregam velocidades de corte superiores a 100 metros por minuto em aço carbono de 3 milímetros, oferecendo uma vantagem de produtividade de 40% sobre o plasma enquanto produzem zonas afetadas pelo calor abaixo de 20 mícrons. Os fornecedores que agrupam software de aninhamento com trocadores automáticos de bicos proporcionam economias de material quantificáveis que justificam o investimento de USD 1,5 milhão.

As linhas de soldagem e união transitam para processos de laser de fibra e soldagem por fricção para atender aos limites de porosidade em invólucros de baterias e tanques criogênicos de GNL. Em todas as categorias, os módulos de automação, como carga/descarga robótica, metrologia em processo e rastreamento de costura guiado por visão, diferenciam as ofertas e posicionam os fornecedores para o próximo ciclo de adições de capacidade.

Por Setor de Usuário Final: Projetos de Energia Superam a Demanda Automotiva Tradicional

O setor automotivo respondeu por expressivos 31,45% da demanda de 2025 dentro do mercado de equipamentos para fabricação de metal, ancorado pelo investimento contínuo em plataformas de veículos elétricos a bateria e arquiteturas leves de carroceria. As plantas que se reformulam para pacotes estruturais instalam linhas de prensas com múltiplos servo-acionamentos e centros de corte a laser de blanks que reduzem as trocas de matrizes para menos de três minutos. No entanto, o grupo de clientes de crescimento mais rápido é o de energia e petróleo e gás, projetado a um CAGR de 7,56% até 2031. Os módulos de GNL flutuante, os manifolds submarinos e as torres de energia eólica offshore requerem laminação de chapas pesadas, soldagem de arco submerso de alta corrente e revestimento robótico de ligas resistentes à corrosão.

Ferrovias, construção naval e maquinário agrícola adicionam demanda de base constante, frequentemente adquirindo cortadoras a plasma de médio porte e prensas de forjamento que equilibram custo e desempenho. Os fornecedores que adaptam pacotes de serviços — disponibilidade de peças de reposição, diagnóstico remoto e treinamento de operadores — consolidam sua vantagem competitiva nesses variados ecossistemas de usuários finais.

Análise Geográfica

A Ásia-Pacífico capturou 46,76% da receita global de 2025, confirmando seu status de líder em volume no mercado de equipamentos para fabricação de metal. A política de dupla circulação da China visa 70% de autossuficiência doméstica em sistemas CNC até 2027, estimulando grandes pedidos apoiados pelo governo para construtores locais. Os esquemas de incentivo da Índia converteram INR 259 bilhões (USD 3,1 bilhões) em subsídios para cortadoras a laser de fibra e prensas com servo-acionamento, produzindo um salto de 34% nas importações de equipamentos do Japão e da Alemanha. Os países da ASEAN se beneficiam do investimento direto estrangeiro em eletrônicos e automotivo, com o Vietnã sozinho atraindo USD 8,2 bilhões em 2024 para linhas de montagem com uso intensivo de metal.

A região do Oriente Médio e África registrará o CAGR mais rápido de 6,23% até 2031. O Fundo de Investimento Público da Arábia Saudita canaliza USD 500 bilhões para o NEOM, adquirindo ativos de laser e laminação de chapas no local para sua infraestrutura com uso intensivo de aço. Os Emirados Árabes Unidos expandem as técnicas de construção modular para projetos pós-Expo 2030, favorecendo células de soldagem robótica completas que minimizam os requisitos de mão de obra qualificada. A África do Sul acelera a fabricação de energia renovável para localizar estruturas de rastreadores solares e torres eólicas.

A segunda onda de relocalização da América do Norte produz um aumento de 78% nas relocalizações anunciadas durante 2024, concentrando a demanda no Centro-Oeste dos EUA e no corredor automotivo mexicano. Os compradores priorizam máquinas com monitoramento remoto em conformidade com a IEC 62443 para mitigar o risco de ransomware. Os polos aeroespaciais do Canadá mantêm a demanda por centros de usinagem de cinco eixos com velocidades de fuso acima de 30.000 rpm. A Europa transita para o aço de baixo carbono, levando os fabricantes a adotar centros de usinagem adaptativos capazes de compensar a variabilidade das ligas recicladas. A Alemanha permanece como âncora regional apesar de uma contração de 3,1% na produção em 2024, enquanto Itália, Espanha e Polônia crescem por meio da produção de equipamentos orientada para exportação. A América do Sul permanece modesta em escala, mas o setor automotivo do Brasil sustenta ciclos regulares de aquisição de prensas dobradeiras e robôs de soldagem.

Cenário Competitivo

Os líderes estabelecidos Trumpf, Amada, DMG MORI e Yamazaki Mazak detinham conjuntamente 42% da receita global de 2025, mas os fornecedores regionais continuam a fragmentar o segmento de médio porte do mercado de equipamentos para fabricação de metal. O conjunto TruConnect da Trumpf conecta lasers, prensas dobradeiras e torres de armazenamento em um único painel, reduzindo o tempo de programação em 30% e fortalecendo a fidelização de clientes. A plataforma CELOS X da DMG MORI oferece manutenção preditiva e análise de vida útil de ferramentas por assinatura, deslocando o valor da margem de hardware para a receita recorrente de software.

Os participantes chineses, como Shenyang Machine Tool e Han's Laser, reduzem a lacuna tecnológica em máquinas de 3 a 5 eixos, aproveitando a escala doméstica para competir agressivamente em preço. Os especialistas europeus como Prima Industrie e Salvagnini focam em sistemas de fabricação flexíveis que se encaixam em oficinas com espaço limitado. As células aditivas-subtrativas híbridas emergem como um campo de batalha: a linha HYBRID Multi-Tasking da Mazak vendeu 340 unidades em 2024, enquanto Desktop Metal e EOS impulsionam a deposição por energia direcionada combinada com fresagem in situ para reparos aeroespaciais.

As fusões e aquisições estratégicas consolidam a expertise em automação. A aquisição de USD 230 milhões da Baker Industries pela Lincoln Electric adiciona integração completa ao seu portfólio de soldagem, enquanto a aquisição da empresa suíça de automação Antil pela Bystronic introduz paletização robótica em suas cortadoras a laser de alta potência. A conformidade com os padrões IEC 62443 torna-se um guardião do mercado; Siemens e Rockwell incorporam arquiteturas de confiança zero em controladores CNC para tranquilizar as auditorias de cibersegurança das montadoras. Os fornecedores capazes de combinar otimização por inteligência artificial de borda com conectividade segura se posicionam para capturar o crescimento nas expansões de relocalização e energia renovável.

Líderes do Setor de Equipamentos para Fabricação de Metal

Trumpf

Shenyang Machine Tool

Okuma

DMG Mori

Colfaxcorp

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Additive Industries lançou o sistema modular de fabricação aditiva em metal MetalFab 420K voltado para a produção de peças aeroespaciais e automotivas, demonstrando a contínua convergência dos fluxos de trabalho aditivo e subtrativo.

- Janeiro de 2025: A DMG MORI lançou a plataforma híbrida LASERTEC 125 3D, combinando deposição por energia direcionada de 6 kW com fresagem de cinco eixos em um envelope de 1.250 mm. Safran e Rolls-Royce fizeram 23 pedidos iniciais.

Escopo do Relatório Global do Mercado de Equipamentos para Fabricação de Metal

A fabricação de metal é um processo que envolve dobramento, corte e montagem de metal para criar estruturas. O processo de criação de metal inclui a fabricação de maquinário e diversas estruturas a partir de vários materiais básicos. O processo de fabricação de metal também envolve a construção de componentes, maquinário e edificações a partir de diversas matérias-primas. A demanda por ferramentas de fabricação de metal está aumentando devido a uma variedade de usos, incluindo automotivo, oficinas de serviços e empresas secundárias.

Uma análise completa de antecedentes do mercado de equipamentos para fabricação de metal, que inclui uma avaliação das tendências emergentes por segmentos e mercados regionais, e mudanças significativas na dinâmica de mercado e visão geral do mercado.

O mercado de Equipamentos para Fabricação de Metal é segmentado por Geografia (América do Norte, América Latina, Ásia-Pacífico (APAC), Europa e Oriente Médio e África (MEA)), Tipo de Serviço (Usinagem e Corte, Soldagem, Conformação e Outros Tipos de Serviço) e Setor de Usuário Final (Automotivo, Aeroespacial, Construção, Elétrico e Eletrônico e Outros Setores de Usuário Final). O relatório oferece tamanho de mercado e previsões para o mercado de equipamentos para fabricação de metal em valor (bilhões de USD) para todos os segmentos acima.

| Usinagem | Centros de Usinagem |

| Tornos | |

| Furação, Retificação, Honificação e Lapidação | |

| Máquinas de Corte de Engrenagens | |

| Outros Equipamentos de Manuseio e Corte | |

| Corte | Corte a Laser |

| Corte a Plasma | |

| Jato de Água | |

| Outros (Serras e Máquinas de Corte, etc.) | |

| Equipamentos de Soldagem e União | Soldagem a Arco |

| Soldagem Oxiacetilênica | |

| Soldagem a Laser | |

| Outros Tipos de Soldagem | |

| Conformação | Conformação de chapas metálicas (prensas dobradeiras/dobramento, puncionamento/entalhamento, cisalhamento, estampagem, perfilagem por rolos) |

| Conformação em massa (forjamento) | |

| Outras Prensas e Máquinas de Conformação de Metal | |

| Outros Tipos de Equipamentos (Manuseio de Materiais, Fixação de Peças e Automação, etc.) |

| Automotivo |

| Construção |

| Aeroespacial |

| Elétrico e Eletrônico |

| Maquinário Industrial / Equipamentos Pesados |

| Construção Naval e Marítimo |

| Ferroviário |

| Energia / Petróleo e Gás |

| Outros Setores (HVAC e eletrodomésticos, móveis metálicos, etc.) |

| América do Norte | Estados Unidos |

| Canadá | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Equipamento / Processo | Usinagem | Centros de Usinagem |

| Tornos | ||

| Furação, Retificação, Honificação e Lapidação | ||

| Máquinas de Corte de Engrenagens | ||

| Outros Equipamentos de Manuseio e Corte | ||

| Corte | Corte a Laser | |

| Corte a Plasma | ||

| Jato de Água | ||

| Outros (Serras e Máquinas de Corte, etc.) | ||

| Equipamentos de Soldagem e União | Soldagem a Arco | |

| Soldagem Oxiacetilênica | ||

| Soldagem a Laser | ||

| Outros Tipos de Soldagem | ||

| Conformação | Conformação de chapas metálicas (prensas dobradeiras/dobramento, puncionamento/entalhamento, cisalhamento, estampagem, perfilagem por rolos) | |

| Conformação em massa (forjamento) | ||

| Outras Prensas e Máquinas de Conformação de Metal | ||

| Outros Tipos de Equipamentos (Manuseio de Materiais, Fixação de Peças e Automação, etc.) | ||

| Por Setor de Usuário Final | Automotivo | |

| Construção | ||

| Aeroespacial | ||

| Elétrico e Eletrônico | ||

| Maquinário Industrial / Equipamentos Pesados | ||

| Construção Naval e Marítimo | ||

| Ferroviário | ||

| Energia / Petróleo e Gás | ||

| Outros Setores (HVAC e eletrodomésticos, móveis metálicos, etc.) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual das vendas globais de equipamentos para fabricação de metal e com que rapidez se expandirá até 2031?

As vendas atingiram USD 69,68 bilhões em 2026 e estão projetadas para subir para USD 86,96 bilhões até 2031, refletindo um CAGR de 4,53%.

Qual categoria de equipamento está registrando o crescimento mais rápido e o que impulsiona esse momentum?

Os sistemas de corte, liderados por plataformas de laser de fibra de alta potência, estão no caminho para um CAGR de 6,78% graças à maior produtividade, larguras de corte mais estreitas e à crescente demanda por componentes de calibre fino em veículos elétricos e conjuntos aeroespaciais.

Qual segmento de clientes deve gerar a maior demanda incremental nos próximos cinco anos?

Os projetos de energia e petróleo e gás mostram a expansão mais rápida a um CAGR de 7,56%, pois terminais de GNL flutuante, manifolds submarinos e torres de energia eólica offshore requerem laminação de chapas pesadas e soluções de soldagem de alta corrente.

Por que os fabricantes da Ásia-Pacífico estão aumentando as aquisições de cortadoras a laser de fibra e prensas dobradeiras com servo-acionamento?

A busca da China por 70% de autossuficiência em CNC e os programas de subsídios da Índia estão estimulando atualizações para atender a tolerâncias mais rígidas e maiores volumes de produção, enquanto reduzem a dependência de máquinas-ferramenta importadas.

Página atualizada pela última vez em: