Tamanho e Participação do Mercado de Eletrodos de Soldagem

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.89% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

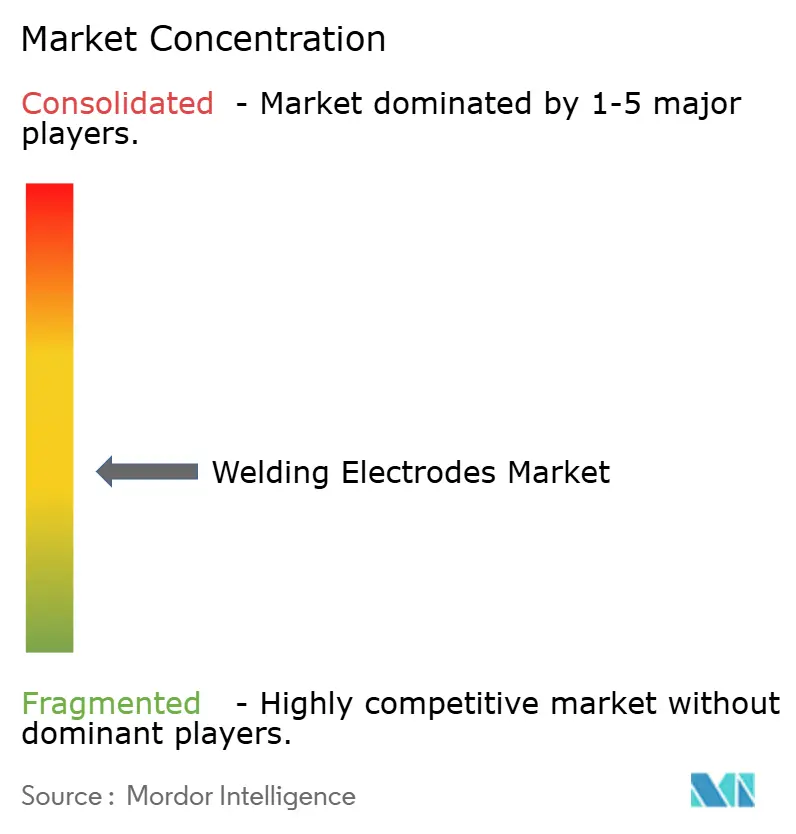

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Eletrodos de Soldagem por Mordor Intelligence

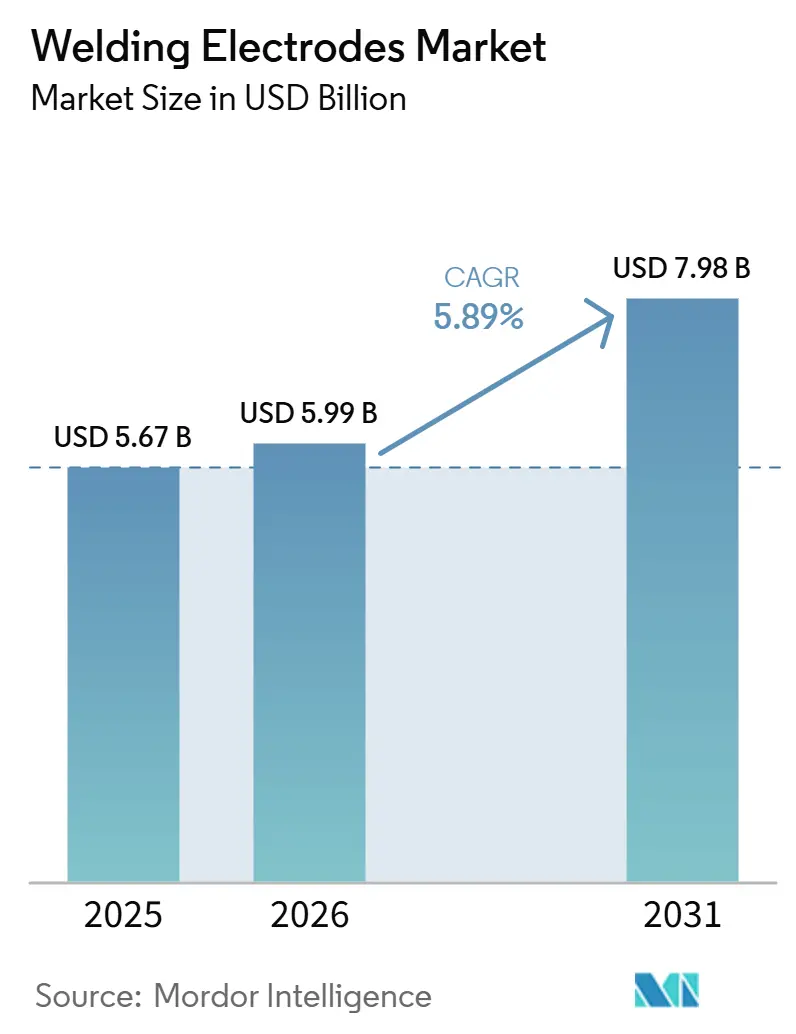

O tamanho do Mercado de Eletrodos de Soldagem tem projeção de USD 5,67 bilhões em 2025, USD 5,99 bilhões em 2026, e de atingir USD 7,98 bilhões até 2031, crescendo a um CAGR de 5,89% de 2026 a 2031.

A demanda especializada vinculada a formulações de vareta de baixo hidrogênio para vasos de pressão, eletrodos de liga de níquel para tanques de GNL com 9% de Ni e revestimentos resistentes à umidade para trabalhos navais sustenta o consumo constante, mesmo com a automação deslocando processos manuais na fabricação repetitiva. A atividade em construção naval, dutos transcontinentais e construção de estruturas de aço em arranha-céus continua a ancorar o volume, enquanto a fabricação de defesa adiciona uma camada resiliente de demanda isolada dos ciclos gerais de construção. A Ásia-Pacífico lidera devido à escala de construção naval da China e à especialização da Coreia do Sul em transportadores de GNL, enquanto o crescimento mais rápido está se deslocando para o Oriente Médio e África com base em programas de dutos vinculados à diversificação do fornecimento de GNL. As estratégias competitivas estão se inclinando para ecossistemas integrados que agrupam equipamentos e consumíveis, o que reduz a concorrência baseada apenas em preço e sustenta categorias de eletrodos premium. A intensidade regulatória e de certificação também favorece fornecedores com profundidade metalúrgica para qualificar produtos em aplicações críticas onde os riscos de falha são inegociáveis.

Principais Conclusões do Relatório

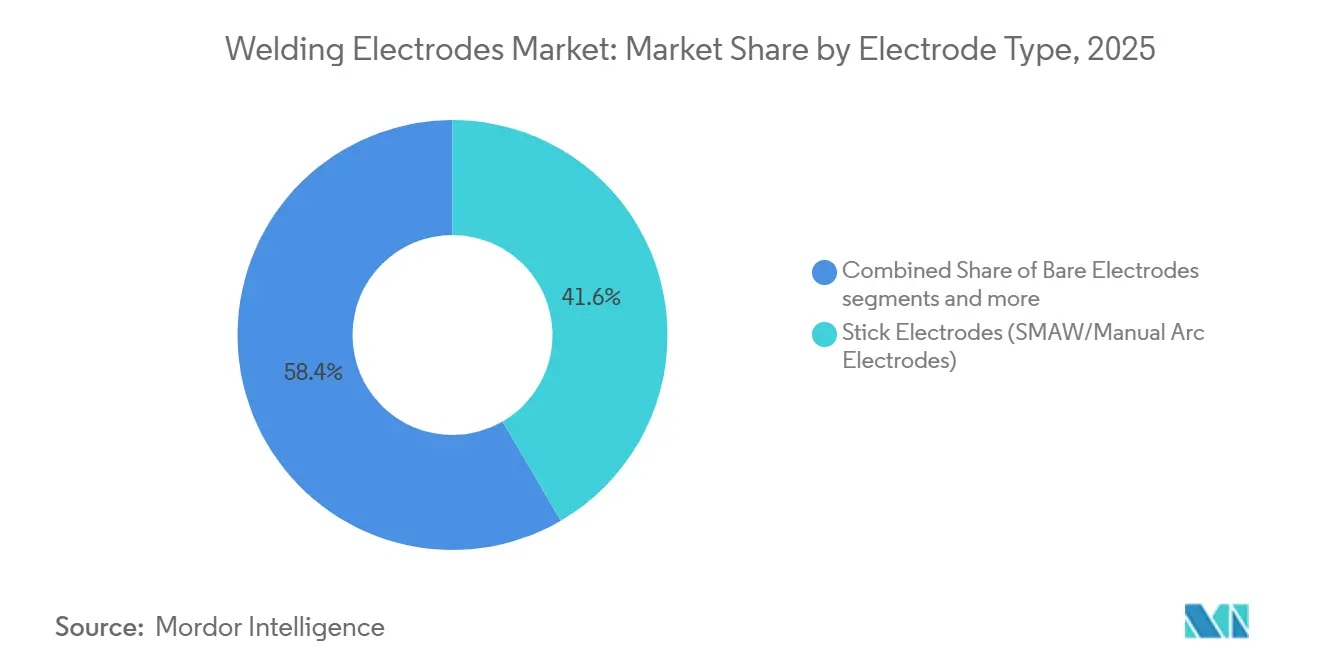

- Por tipo de eletrodo, os eletrodos de vareta lideraram com 41,61% de participação no tamanho do mercado de eletrodos de soldagem em 2025; as formulações de vareta básica ou de baixo hidrogênio têm projeção de crescimento a um CAGR de 6,23% até 2031.

- Por tipo de revestimento, os revestimentos rutílicos representaram 43,62% da participação em 2025; os revestimentos básicos ou de baixo hidrogênio têm previsão de expansão a um CAGR de 6,50% até 2031.

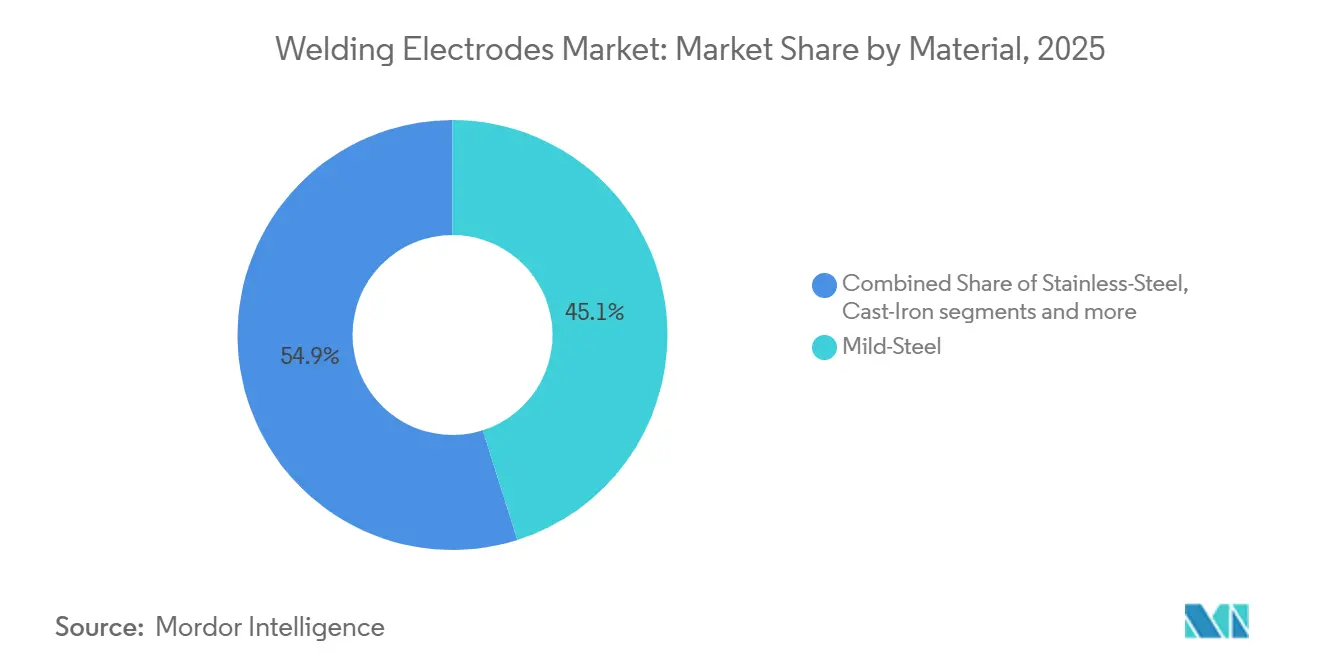

- Por material, os eletrodos de aço carbono capturaram 45,12% da participação do mercado de eletrodos de soldagem em 2025; os eletrodos de níquel e ligas especiais têm expectativa de avançar a um CAGR de 7,10% até 2031.

- Por indústria de uso final, a construção deteve 29,32% da participação em 2025; aeroespacial e defesa tem projeção de crescimento a um CAGR de 7,60% até 2031.

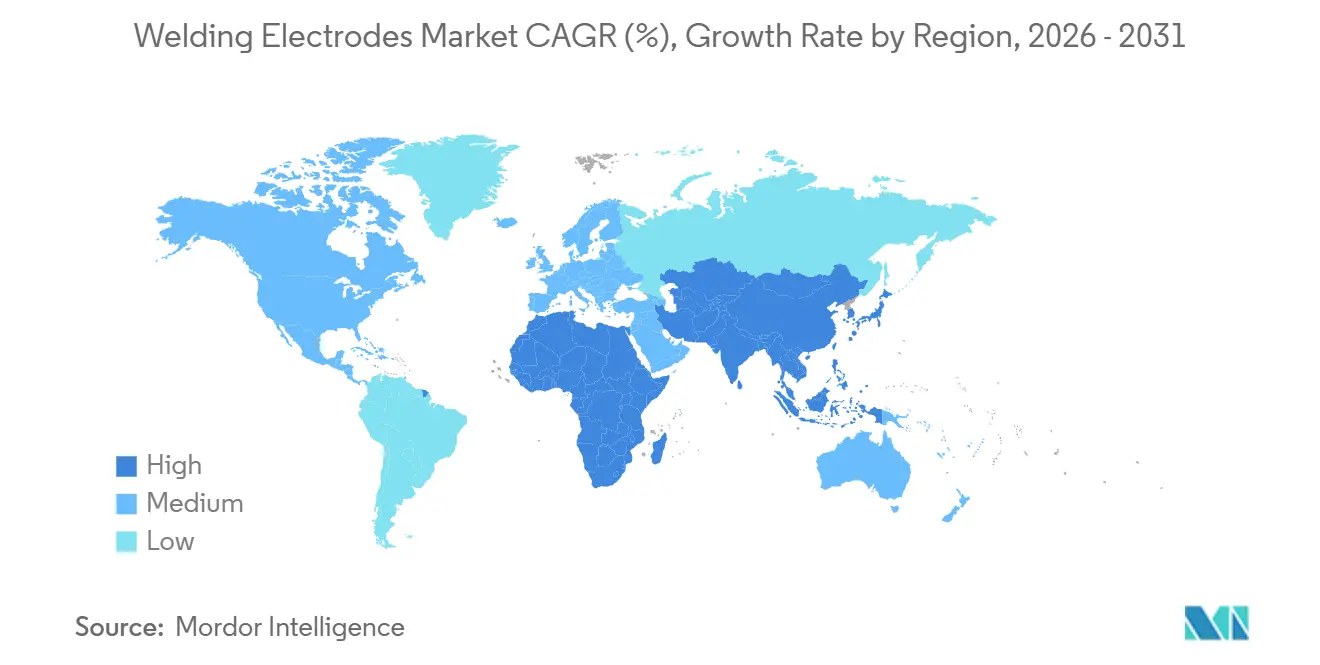

- Por geografia, a Ásia-Pacífico comandou 45,14% da participação de mercado em 2025; o Oriente Médio e África têm expectativa de registrar o crescimento mais rápido a um CAGR de 7,90% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Eletrodos de Soldagem

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Atividade de Construção Naval em Grande Escala na China e na Coreia do Sul | +1.2% | Núcleo da Ásia-Pacífico (China, Coreia do Sul), com repercussão no Sudeste Asiático | Médio prazo (≤ 4 anos) |

| Projetos de Dutos Transcontinentais de Petróleo e Gás | +0.9% | Global, com concentração no Oriente Médio, América do Norte, América do Sul | Médio prazo (≤ 4 anos) |

| Fabricação de Estruturas de Aço para Construção de Arranha-Céus | +0.8% | Global, particularmente Ásia-Pacífico (China, Índia), Oriente Médio (Emirados Árabes Unidos, Arábia Saudita, Catar) | Longo prazo (≥ 4 anos) |

| Infraestrutura Ferroviária e Fabricação de Material Rodante | +0.7% | América do Norte, Europa (Itália, Alemanha), Ásia-Pacífico | Médio prazo (≤ 4 anos) |

| Fabricação e Instalação de Torres de Turbinas Eólicas | +0.6% | Europa (Polônia, Alemanha), Ásia-Pacífico, América do Norte | Longo prazo (≥ 4 anos) |

| Produção de Veículos e Equipamentos de Defesa | +0.5% | América do Norte (EUA), Ásia-Pacífico (Coreia do Sul, China), Europa | Médio prazo (≤ 4 anos) |

| Fonte: Mordor Intelligence | |||

Atividade de Construção Naval em Grande Escala na China e na Coreia do Sul

A China garantiu cerca de 62% dos pedidos globais de construção naval em 2025, superando 1.500 embarcações, enquanto HD Hyundai, Hanwha Ocean e Samsung Heavy Industries da Coreia do Sul registraram novos pedidos focados em transportadores de GNL, VLCCs e unidades FPSO. Essa combinação requer eletrodos de vareta de baixo hidrogênio para chapas de casco espessas, metais de adição de liga de níquel para sistemas criogênicos de GNL e arames tubulares que suportam soldas multipasse de alta produtividade em espaços de casco duplo. Programas voltados para defesa, como os navios especiais navais e offshore da HD Hyundai, acrescentam especificações que impulsionam a adoção de eletrodos da classe H4R armazenados em fornos com controle de temperatura. A carteira de pedidos de 2025 da Hanwha Ocean e a dinâmica de envelhecimento da frota de VLCCs apontam para um ciclo de substituição que sustenta a demanda por eletrodos ao longo de vários anos. A escala, os requisitos técnicos e os pedidos de defesa criam uma base estável para o mercado de eletrodos de soldagem nos estaleiros asiáticos.[1]Relatório da Redação, "A China Manteve a Dominância na Construção Naval em 2025, Conquistando a Maioria dos Pedidos," The Maritime Executive, maritime-executive.com

Projetos de Dutos Transcontinentais de Petróleo e Gás

Mais de 100 dutos offshore programados para entrar em operação em 2026 requerem soldagem posicional em condições submarinas, onde o controle de umidade e a resistência à difusão de hidrogênio são fundamentais para evitar trincas retardadas. Os projetos emblemáticos incluem o Vaca Muerta Sur da Argentina e o North Field East do Catar, que dependem de eletrodos celulósicos para passes de raiz e eletrodos de baixo hidrogênio para sequências de enchimento e acabamento sob regimes do código ASME. Projetos norte-americanos como a Expansão Sunrise da Enbridge e o programa de dutos do Texas da Energy Transfer reforçam a demanda plurianual por consumíveis qualificados e procedimentos certificados. As prioridades de segurança energética pós-2022 continuam a impulsionar investimentos transfronteiriços que diversificam o fornecimento de gás, sustentando o uso de eletrodos especiais mesmo com as mudanças nos ciclos de gastos upstream. Essa expansão de infraestrutura é um vento favorável direto para o mercado de eletrodos de soldagem alinhado aos padrões e fluxos de trabalho de construção de dutos.[2]Equipe Editorial, "Os Dez Maiores Dutos Offshore de Petróleo e Gás em 2026," Offshore Technology, offshore-technology.com

Fabricação de Estruturas de Aço para Construção de Arranha-Céus

Projetos de arranha-céus na Ásia-Pacífico e no Oriente Médio estão adotando sistemas de estrutura de aço em escala porque a pré-fabricação modular reduz o tempo de montagem no local para núcleos estruturais e colunas. Graus estruturais como Q355B, S355JR, A572 e SM490A requerem metais de adição que atendam aos padrões de resistência e tenacidade ao impacto do metal base, o que orienta os contratantes para eletrodos e arames qualificados. Os incorporadores também avaliam o ciclo de vida e o potencial de redução de carbono das estruturas de aço em mercados onde a certificação de construção sustentável está ganhando força. Os fluxos de trabalho de fabricação combinam arames tubulares para processos de arco submerso com eletrodos de vareta para soldas posicionais que resistem à automação. Com a urbanização em curso, essa tendência sustenta o consumo contínuo de eletrodos certificados em torres comerciais e centros de transporte no mercado de eletrodos de soldagem.

Infraestrutura Ferroviária e Fabricação de Material Rodante

Os programas ferroviários dos EUA e da Europa estão renovando trilhos, material rodante e capacidade intermodal, e essas atualizações requerem soluções de soldagem que abordem os aços ferroviários perlíticos e a fabricação em depósitos. O programa de 2026 da BNSF abrange manutenção extensiva de trilhos e expansão de capacidade que depende de consumíveis e procedimentos qualificados. O programa de modernização da Trenitalia na Itália acelera a renovação da frota regional, onde a soldagem abrange estruturas de bogies, suportes de subestrutura e conjuntos interiores sujeitos às normas EN. Contratos de veículos de defesa como a produção do ACV pela BAE Systems reforçam uma base de soldagem de aço blindado regida por controle rigoroso de processos. Essa combinação protege o mercado de eletrodos de soldagem da volatilidade dos ciclos de construção e valoriza os eletrodos que atendem aos regimes de qualidade ferroviária e de defesa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Migração da Soldagem Manual por Vareta para Processos Semiautomáticos | -0.8% | Global, particularmente em centros de manufatura avançada na América do Norte, Europa, Ásia-Pacífico (Japão, Coreia do Sul) | Curto prazo (≤ 2 anos) |

| Problemas de Qualidade com Eletrodos Sem Marca e Falsificados | -0.4% | Mercados emergentes na Ásia-Pacífico, Oriente Médio, África, América Latina | Médio prazo (2-4 anos) |

| Contaminação por Umidade Durante Armazenamento e Manuseio | -0.3% | Global, com maior impacto em regiões costeiras de alta umidade (Sudeste Asiático, Costa do Golfo, zonas tropicais) | Curto prazo (≤ 2 anos) |

| Erosão de Preços Devido ao Excesso de Capacidade de Fabricação | -0.6% | Global, impulsionado pelo excesso de capacidade da Ásia-Pacífico (China), afetando todos os mercados de exportação | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Migração da Soldagem Manual por Vareta para Processos Semiautomáticos

Os fabricantes continuam a substituir o SMAW manual por GMAW semiautomático e células totalmente automatizadas para reduzir custos de mão de obra e melhorar a consistência da qualidade. Na construção naval, as iniciativas coreanas de pilotar robôs de soldagem humanoides ilustram como a automação está avançando de soldas de filete simples para tarefas mais complexas em espaços confinados. Os fornecedores de equipamentos estão agrupando fontes de energia multiprocesadoras pulsadas com consumíveis proprietários para criar ecossistemas integrados que favorecem processos de alimentação por arame em detrimento de eletrodos de vareta. Embora a automação se expanda de forma constante, os processos manuais persistem em reparos de campo emergenciais e juntas de difícil acesso onde os robôs têm limitações de configuração e alcance. O efeito líquido é uma mudança gradual que reduz o volume de base de eletrodos de vareta, mas mantém os eletrodos especiais relevantes para operações críticas ou remotas no mercado de eletrodos de soldagem.

Contaminação por Umidade Durante Armazenamento e Manuseio

A absorção de umidade nos revestimentos de fluxo continua sendo uma causa primária de trincas induzidas por hidrogênio em soldas de aço de alta resistência. Eletrodos de baixo hidrogênio como o E7018-1 H4R são projetados para atender a limites rigorosos de hidrogênio difusível, mas a umidade de campo e falhas de armazenamento podem degradar rapidamente o desempenho se os eletrodos não forem mantidos em fornos de manutenção ou embalagens seladas. Fabricantes e distribuidores promovem embalagens seladas a vácuo e janelas claras de uso após abertura, mas lacunas de conformidade persistem entre contratantes menores que operam em climas úmidos. Guias de melhores práticas para soldagem de vasos de pressão alertam que eletrodos contaminados devem ser retirados de serviço para evitar absorção imprevisível de hidrogênio que provoca trincas e retrabalho. A disciplina de processo no armazenamento, manuseio e recozimento é, portanto, tão crítica quanto a seleção do produto para garantir a integridade da solda no mercado de eletrodos de soldagem.[3]Adam's Tarp & Tool, "ESAB Baixo Hidrogênio OK 55.00 E7018-1 H4R," Adam's Tarp & Tool, adamstarpntool.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Eletrodo: Eletrodos de Vareta, Ancoragem, Soldagem Manual e de Precisão

Os eletrodos de vareta detinham 41,61% da participação do mercado de eletrodos de soldagem em 2025, refletindo sua versatilidade para reparos em campo e soldas posicionais em áreas de acesso limitado. Dentro dessa categoria, as varetas básicas e de baixo hidrogênio têm projeção de crescimento de 6,23% até 2031, à medida que os contratantes priorizam os limites de hidrogênio difusível para juntas críticas, o que sustenta a perspectiva de tamanho do mercado de eletrodos de soldagem vinculada aos padrões de vasos de pressão e dutos. Os arames tubulares estão ganhando participação na construção naval para seções de casco duplo, onde a autoproteção reduz a logística de gás, enquanto os arames sólidos se alinham com células robóticas na fabricação automotiva e de naceles de turbinas eólicas. Os eletrodos nus permanecem concentrados em linhas de arco submerso para fábricas de tubos, e as varetas de goivagem ou revestimento duro continuam a atender reconstruções de alto desgaste em mineração e cimento. A trajetória é em direção a uma maior especialização, à medida que os usuários finais demandam eletrodos ajustados a metais base específicos e limites de hidrogênio, em vez de produtos de uso geral de amplo espectro. As estruturas de certificação nas classes AWS e ISO garantem desempenho consistente e rastreabilidade para trabalhos de missão crítica. A demanda por eletrodos com núcleo metálico é estável em plantas com controle avançado de processos, embora sua janela de parâmetros mais estreita limite a adoção em comparação com as alternativas de arame tubular. Os consumíveis especiais para seções muito espessas, serviço criogênico ou exposição a temperaturas elevadas requerem suporte metalúrgico e capacidade de teste que favorecem os titulares integrados. O mercado de eletrodos de soldagem continua a se bifurcar em ofertas de commodities de alto volume e graus premium de engenharia com suporte de qualificação. À medida que o trabalho manual com vareta nas linhas de montagem recua com a automação, a demanda restante por vareta se concentra em trabalhos onde a precisão humana, o alcance e a velocidade de configuração são decisivos. Essa concentração fortalece o argumento para variantes premium de baixo hidrogênio que reduzem o risco de retrabalho e melhoram a conformidade em auditorias de infraestrutura crítica.

Por Tipo de Revestimento: Rutílico Domina a Fabricação Geral, Baixo Hidrogênio Acelera em Aplicações Críticas

Os eletrodos com revestimento rutílico representaram 43,62% do valor em 2025 devido ao comportamento tolerante do arco e à fácil remoção de escória, especialmente em pequenas oficinas e ambientes de reparo. Os revestimentos básicos e de baixo hidrogênio têm expectativa de crescimento de 6,50% até 2031, à medida que as estruturas de retenção de pressão adotam critérios mais rigorosos de hidrogênio e tenacidade, reforçando a expansão do tamanho do mercado de eletrodos de soldagem em projetos de alta especificação. A ênfase regulatória e as especificações de projetos estão reduzindo as opções aceitáveis para determinados escopos de trabalho, particularmente onde a documentação do controle de umidade e dos testes de hidrogênio é exigida. Os revestimentos celulósicos mantêm influência nos passes de raiz de dutos para penetração profunda e velocidade, mas as soluções orbitais de GMAW começaram a deslocar alguns procedimentos legados de SMAW. Os revestimentos de óxido de ferro e pó metálico atendem a casos de uso de deposição rápida, mas enfrentam pressão competitiva de preços que desloca a concentração de margem para linhas de baixo hidrogênio de engenharia. Empresas com embalagens que melhoram a resistência à umidade estão bem posicionadas à medida que os contratantes se adaptam a regiões úmidas e logísticas de canteiro mais longas.

À medida que os regimes de qualificação se tornam mais rigorosos, o setor de eletrodos de soldagem está observando uma demanda mais forte por procedimentos documentados e rastreabilidade de lotes. Isso está mudando os critérios de compra de simples comparações de preço por quilograma para redução total de risco, incluindo evitar retrabalho e taxas de aceitação de inspeção. O resultado é um mercado em duas velocidades, onde o volume rutílico de commodities coexiste com soluções premium de baixo hidrogênio que comandam margens mais altas. O treinamento e a disciplina de campo em torno do armazenamento e manuseio também elevam o valor do suporte do fornecedor e das inovações de embalagem que mantêm a condição do eletrodo após a abertura. A interação entre a aplicação de qualidade e as realidades de campo é, portanto, crítica nas escolhas de tipo de revestimento entre contratantes e geografias.

Por Material: Aço Carbono Domina o Volume, Ligas de Níquel Comandam o Crescimento Premium

Os eletrodos de aço carbono representaram 45,12% da receita em 2025, sustentados pelo uso generalizado em aço estrutural, tubulações e fabricação geral. Os eletrodos de níquel e ligas especiais têm projeção de crescimento de 7,10% até 2031, e esse crescimento contribui para o tamanho do mercado de eletrodos de soldagem vinculado a tanques de GNL e vasos petroquímicos de alta temperatura. O progresso nas aprovações de código, como o Caso de Código ASME 3111 para VDM Alloy 699 XA, mostra como o desempenho em ambientes corrosivos e quentes está expandindo a base de ligas qualificadas. Os eletrodos de aço inoxidável continuam sendo um pilar para ambientes sanitários e corrosivos, enquanto os produtos de ferro fundido se concentram em reparos e juntas de transição com substratos frágeis. Os eletrodos de alumínio por vareta são principalmente para emergências em campo quando as estações TIG estão indisponíveis devido a riscos conhecidos de porosidade e inclusão. Os fornecedores com laboratórios de P&D e testes estão melhor posicionados para qualificar novas formulações de ligas que correspondam aos requisitos evolutivos de metal base nas indústrias de energia e processo.[4]VDM Metals, "Novo Caso de Código ASME para VDM Alloy 699 XA Lançado," VDM Metals, vdm-metals.com

À medida que a infraestrutura criogênica relacionada ao GNL avança, a demanda por consumíveis contendo níquel cresce em paralelo com a fabricação de tanques e caixas frias. Os lançamentos de produtos voltados para aços com 9% de Ni ilustram como os metais de adição ligados e a tenacidade ao entalhe documentada estão se tornando mainstream nas especificações de projetos. Esses materiais requerem controle cuidadoso de aporte de calor e gerenciamento de hidrogênio, o que aumenta o valor do suporte técnico e do desenvolvimento de procedimentos fornecidos pelos titulares integrados. O mercado de eletrodos de soldagem recompensa cada vez mais os fornecedores que conseguem integrar metalurgia, otimização de processos e certificação. Essa capacidade de ecossistema ajuda os contratantes a reduzir o tempo de qualificação e acelerar os inícios de produção sem comprometer os resultados de inspeção.

Análise Geográfica

A Ásia-Pacífico representou 45,14% da receita global em 2025, liderada pela participação de 62% da China nos pedidos globais de construção naval e pelos pedidos especializados de transportadores de GNL e offshore da Coreia do Sul. O desenvolvimento de defesa da região, incluindo novas classes de porta-aviões e combatentes na China, acrescenta demanda incremental além dos ciclos comerciais e mantém os eletrodos de baixo hidrogênio e de liga de níquel em uso regular. O impulso de 2019-2025 moderou-se à medida que as restrições ao mercado imobiliário chinês reduzem os novos inícios de arranha-céus, embora a eletrificação ferroviária e o pipeline de infraestrutura da Índia sustentem a atividade de soldagem de aço estrutural e dutos. O Sudeste Asiático adiciona capacidade em construção naval e módulos offshore, mas os resultados dependem das redes de distribuidores e da consistência das práticas de controle de umidade que reduzem o retrabalho. A Ásia-Pacífico permanece o centro de gravidade do mercado de eletrodos de soldagem devido à combinação de estaleiros comerciais, infraestrutura de energia e plataformas de defesa.

O Oriente Médio e África têm previsão de crescimento de 7,90% até 2031, tornando-se a região de expansão mais rápida à medida que a infraestrutura de dutos e exportação de GNL escala para atender à demanda de importação diversificada na Europa e na Ásia. Projetos como o North Field East do Catar e dutos adicionais de petróleo bruto e gás sustentam especificações que combinam eletrodos celulósicos para passes de raiz com soldas de enchimento e acabamento de baixo hidrogênio sob códigos ASME. Terminais de GNL e unidades flutuantes em países como Nigéria e Egito aumentam o volume e a complexidade das soldas de retenção de pressão, o que eleva o papel dos produtos certificados de baixo hidrogênio. A demanda de manutenção de mineração na África do Sul sustenta os eletrodos de revestimento duro e goivagem, mesmo com os cortes de energia criando ventos contrários de curto prazo. Essas dinâmicas fortalecem o argumento para consumíveis especializados e documentação de procedimentos de soldagem em nível de projeto no mercado de eletrodos de soldagem.

A América do Norte e a Europa detinham participações menores em 2025, mas continuam a investir em ferrovias, interligação de dutos e energia eólica offshore que sustentam perfis de demanda plurianuais. Os programas norte-americanos incluem o plano de manutenção de rede da BNSF e a expansão de dutos da Enbridge, enquanto a cadeia de valor de energia eólica offshore da Europa está adicionando capacidade de torres na Polônia para os próximos projetos do Báltico. Os fornecedores estão realocando o foco comercial dos ciclos industriais europeus moderados para os corredores de crescimento na China, Oriente Médio e África, mantendo cobertura técnica e de serviços nos mercados maduros. A produção de defesa e as iniciativas de relocalização nos Estados Unidos também sustentam pedidos estáveis de eletrodos de grau blindado com controle documentado de lotes. O mercado de eletrodos de soldagem, portanto, reflete um portfólio de trabalhos de infraestrutura estáveis no Ocidente ao lado de infraestrutura de energia de alto crescimento no Oriente Médio e África.

Cenário Competitivo

O mercado permanece moderadamente fragmentado, com a integração vertical em metalurgia, fabricação de fluxo e trefilação de arame conferindo aos grandes titulares uma vantagem em formulações premium. Um caminho estratégico é a consolidação de ecossistemas, onde equipamentos e consumíveis são agrupados para harmonizar processos e fixar padrões de fluxo de trabalho. A aquisição da EWM alemã pela ESAB ampliou o acesso a equipamentos multiprocesadores pulsados e complementa um portfólio de consumíveis que suporta soluções integradas além do simples preço de eletrodos. Essa abordagem visa converter instalações de equipamentos em receita recorrente de consumíveis com procedimentos padronizados e integração de dados de qualidade. Também desloca a concorrência de dinâmicas baseadas apenas em preço para desempenho certificado e resultados de produtividade no mercado de eletrodos de soldagem.

Outro caminho é a arbitragem geográfica, onde a capacidade em locais de menor custo sustenta as exportações enquanto limita a exposição a tarifas e ações comerciais. Os titulares com distribuição estabelecida e suporte de qualificação podem flexibilizar estoque e serviço local para regiões de crescimento mais rápido, como China, Oriente Médio e partes da África. Os avanços em embalagens que mitigam o risco de umidade e as ferramentas de rastreabilidade digital vinculadas a registros de lotes fornecem valor além do próprio consumível. As parcerias que expandem o alcance do canal, como colaborações para distribuir sistemas avançados de soldagem na América do Norte, também influenciam a combinação entre processos de alimentação por arame e eletrodos de vareta. Essa interação ressalta como as estratégias de produto e canal moldam a retenção de participação tanto nas linhas de commodities quanto nas linhas premium do mercado de eletrodos de soldagem.

A inovação de processos continua a redefinir a produtividade para seções espessas e soldas em espaços confinados. Métodos como a eletroescória vertical para chapas muito espessas reduzem as horas de trabalho e a limpeza entre passes, o que desloca a fronteira de desempenho em direção a fornecedores com propriedade intelectual de processo proprietária. Soluções de embalagem como varetas seladas a vácuo visam a confiabilidade em campo em ambientes úmidos, enquanto os consumíveis de liga de níquel qualificados para serviço criogênico atendem aos construtores de tanques de GNL. O mercado de eletrodos de soldagem está, portanto, se bifurcando em graus de commodities com pressão de preços e ligas de engenharia com margens mais altas, com capacidades de certificação e suporte atuando como barreiras de entrada. Os fornecedores que alinham P&D, embalagem e rastreabilidade digital com as necessidades críticas de projetos estão melhor posicionados para defender e aumentar a participação.

Líderes do Setor de Eletrodos de Soldagem

Lincoln Electric Holdings, Inc.

ESAB Corporation

voestalpine Böhler Welding

Air Liquide Welding (Oerlikon)

Tianjin Golden Bridge Welding Materials Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: HD Hyundai, HD Korea Shipbuilding & Offshore Engineering, HD Hyundai Robotics e a Persona AI, com sede nos EUA, assinaram um acordo de desenvolvimento conjunto para avançar robôs de soldagem humanoides para estaleiros, com base em uma parceria de maio de 2025 que produziu um protótipo bem-sucedido; o humanoide específico para estaleiros visa realizar tarefas complexas de soldagem de forma autônoma com sistemas de controle baseados em IA, com testes em campo previstos para 2027, a fim de aumentar a segurança dos trabalhadores e a eficiência de produção nos estaleiros inteligentes da Coreia.

- Março de 2026: A Siemens Gamesa encomendou torres de turbinas eólicas para o projeto de energia eólica offshore Baltica 2 da Polônia à Baltic Towers, um fabricante sediado em Gdańsk estabelecido por meio de uma joint venture de EUR 200 milhões (USD 235,26 milhões) entre a GRI Renewable Industries da Espanha e a Agência Polonesa de Desenvolvimento Industrial; o projeto contará com 107 turbinas Siemens Gamesa 14 MW-222, totalizando 1,5 gigawatts de capacidade, com comissionamento previsto para 2027, criando demanda sustentada por eletrodos de soldagem na fabricação de seções de torres.

- Março de 2026: A Windar Renovables arrendou 29.000 metros quadrados de espaço industrial mais 41.000 metros quadrados de armazenamento externo no CTPark Legnica, na Polônia, para construir sua segunda instalação de fabricação de torres de turbinas eólicas onshore, com início de produção previsto para o quarto trimestre de 2026, com capacidade anual para 200 torres gerando mais de 1.000 megawatts de energia limpa e criando até 300 novos empregos; a instalação atenderá os mercados polonês e alemão com seções de torres de até 40 metros de comprimento, 80 toneladas de peso e 6,5 metros de diâmetro, impulsionando o consumo de eletrodos na soldagem estrutural de seções espessas.

Escopo do Relatório Global do Mercado de Eletrodos de Soldagem

O Relatório do Mercado de Eletrodos de Soldagem é Segmentado por Tipo de Eletrodo (Eletrodos de Vareta (SMAW/Eletrodos de Arco Manual), Eletrodos Nus e Mais), por Tipo de Revestimento (Rutílico, Básico/Baixo Hidrogênio e Mais), por Material (Aço Carbono, Aço Inoxidável e Mais), por Indústria de Uso Final (Automotivo, Construção e Mais) e por Geografia (América do Norte, Europa e Mais). As Previsões de Mercado são Fornecidas em Termos de Valor (Bilhões de USD).

| Eletrodos de Vareta (SMAW/Eletrodos de Arco Manual) |

| Arames Enrolados (incluindo eletrodos MIG/MAG e TIG) |

| Eletrodos Nus |

| Arames Tubulares (FCAW) |

| Eletrodos com Núcleo Metálico |

| Eletrodos de Goivagem e Revestimento Duro |

| Outros (Levemente Revestidos, Eletrodos Não Consumíveis) |

| Rutílico |

| Básico / Baixo Hidrogênio |

| Celulósico |

| Óxido de Ferro |

| Pó Metálico |

| Outros (Revestimento Ácido, Revestimento Especial, etc.) |

| Aço Carbono |

| Aço Inoxidável |

| Ferro Fundido |

| Alumínio e Ligas |

| Níquel e Ligas Especiais |

| Automotivo |

| Aeroespacial e Defesa |

| Construção |

| Construção Naval |

| Energia e Geração de Energia |

| Eletrônicos |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Peru | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquia | |

| Egito | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Eletrodo | Eletrodos de Vareta (SMAW/Eletrodos de Arco Manual) | |

| Arames Enrolados (incluindo eletrodos MIG/MAG e TIG) | ||

| Eletrodos Nus | ||

| Arames Tubulares (FCAW) | ||

| Eletrodos com Núcleo Metálico | ||

| Eletrodos de Goivagem e Revestimento Duro | ||

| Outros (Levemente Revestidos, Eletrodos Não Consumíveis) | ||

| Por Tipo de Revestimento | Rutílico | |

| Básico / Baixo Hidrogênio | ||

| Celulósico | ||

| Óxido de Ferro | ||

| Pó Metálico | ||

| Outros (Revestimento Ácido, Revestimento Especial, etc.) | ||

| Por Material | Aço Carbono | |

| Aço Inoxidável | ||

| Ferro Fundido | ||

| Alumínio e Ligas | ||

| Níquel e Ligas Especiais | ||

| Por Indústria de Uso Final | Automotivo | |

| Aeroespacial e Defesa | ||

| Construção | ||

| Construção Naval | ||

| Energia e Geração de Energia | ||

| Eletrônicos | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Peru | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de eletrodos de soldagem até 2031?

O tamanho do mercado de eletrodos de soldagem foi de USD 5,67 bilhões em 2025 e tem projeção de atingir USD 7,98 bilhões até 2031 a um CAGR de 5,89% no período de 2026-2031.

Quais regiões lideram e quais estão crescendo mais rapidamente no mercado de eletrodos de soldagem?

A Ásia-Pacífico liderou com 45,14% de participação em 2025, enquanto o Oriente Médio e África têm expectativa de registrar o crescimento mais rápido a 7,90% até 2031.

Quais tipos de eletrodos e revestimentos são mais importantes atualmente?

Os eletrodos de vareta lideraram com 41,61% de participação em 2025, e os revestimentos rutílicos detinham 43,62%, enquanto as variantes básicas ou de baixo hidrogênio são as de crescimento mais rápido em suas categorias.

Quais setores de uso final são mais favoráveis à resiliência da demanda?

A construção deteve 29,32% da demanda em 2025, e aeroespacial e defesa têm projeção de crescimento de 7,60%, sustentando consumíveis premium e rastreáveis.

Como a automação está mudando a demanda por eletrodos de vareta?

A soldagem semiautomática e robótica está reduzindo o uso rotineiro de SMAW, mas a vareta manual permanece essencial para reparos de precisão, espaços confinados e trabalhos críticos em campo.

Quais certificações ou normas são mais importantes para aplicações críticas de eletrodos?

A Seção IX do ASME, a AWS D1.1 e a ISO 9606 são centrais para qualificação e inspeção, com casos de código específicos de material adicionais em aplicações de ligas avançadas.

Página atualizada pela última vez em: