Tamanho e Participação do Mercado Europeu de Equipamentos para Fabricação de Metal

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

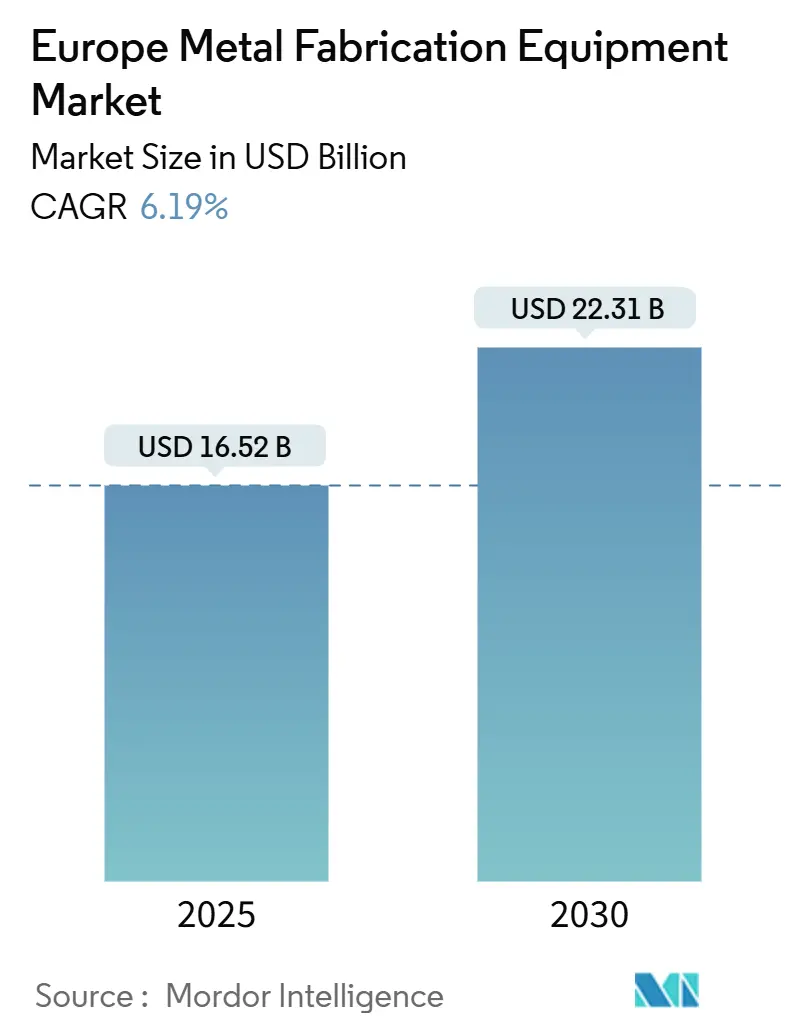

| Tamanho do Mercado (2025) | 16.52 Bilhões de dólares |

| Tamanho do Mercado (2030) | 22.31 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 6.19% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Europeu de Equipamentos para Fabricação de Metal por Mordor Intelligence

O tamanho do Mercado Europeu de Equipamentos para Fabricação de Metal é estimado em USD 16,52 bilhões em 2025 e deve atingir USD 22,31 bilhões até 2030, a um CAGR de 6,19% durante o período de previsão (2025-2030). A trajetória ascendente é impulsionada por políticas de nearshoring, regulamentações de descarbonização e a migração para linhas de produção automatizadas e ricas em dados nos setores automotivo, aeroespacial e de cadeias de suprimentos de energia renovável. As crescentes metas de conteúdo local incorporadas na Lei da Indústria de Zero Emissões Líquidas da UE estão direcionando capital para corredores da Europa Central, enquanto o aumento dos preços de energia está acelerando a substituição de lasers de CO₂ legados por sistemas de laser de fibra energeticamente eficientes. Os fabricantes de equipamentos originais (OEMs) estão incorporando módulos de IoT e gêmeos digitais em novos equipamentos para desbloquear vantagens de manutenção preditiva e rastreabilidade serializada, uma capacidade que agora influencia a qualificação de licitações em contratos automotivos e de dispositivos médicos. A concorrência está se intensificando à medida que integradores de robótica agrupam células de automação turnkey que contornam os distribuidores tradicionais de máquinas-ferramenta, forçando os incumbentes a se reposicionarem em direção a fluxos de receita de software como serviço. Fabricantes de médio porte na Europa Oriental e na Península Ibérica apresentam oportunidades de espaço em branco, mas a escassez de mão de obra qualificada e as despesas de conformidade com emissões de carbono moderam as taxas de conversão, criando um cenário de risco-retorno matizado.

Principais Conclusões do Relatório

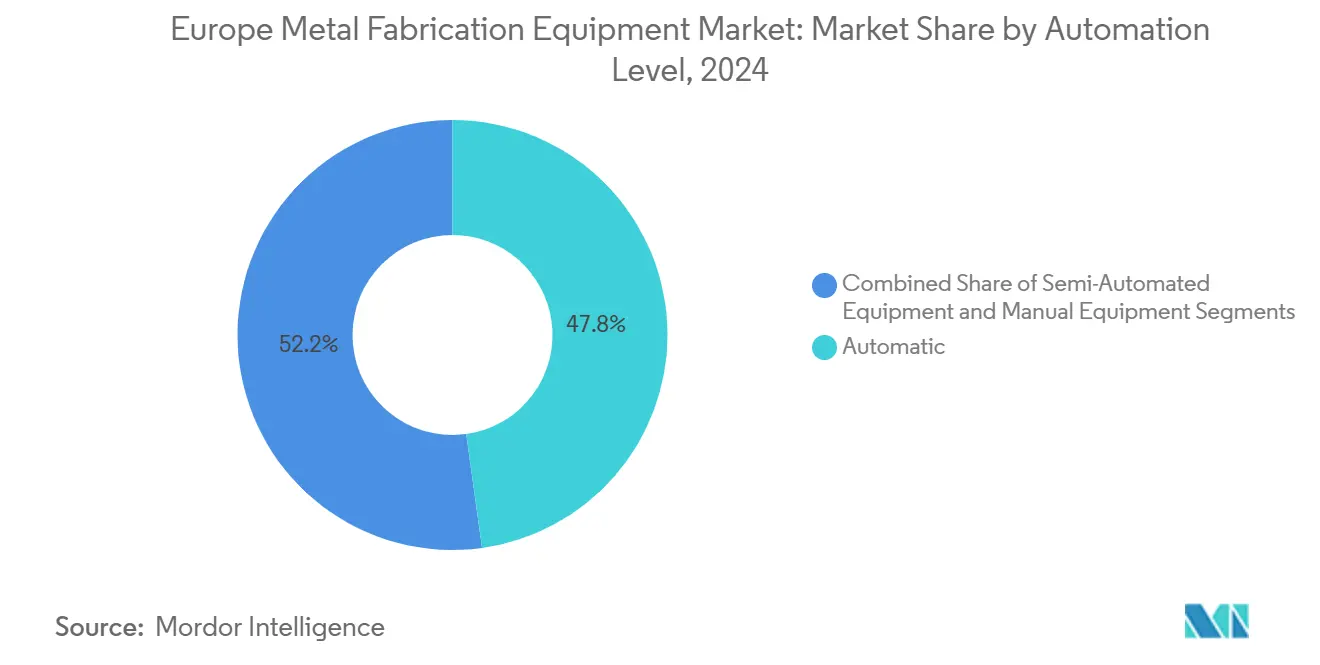

- Por nível de automação, os equipamentos automáticos lideraram com 47,8% da participação do mercado europeu de equipamentos para fabricação de metal em 2024, enquanto a categoria automática também é a de crescimento mais rápido, com um CAGR de 6,91% até 2030.

- Por tipo de equipamento, os sistemas de corte responderam por 45,9% do tamanho do mercado europeu de equipamentos para fabricação de metal em 2024, enquanto os equipamentos de soldagem registram o maior CAGR de 7,09% até 2030.

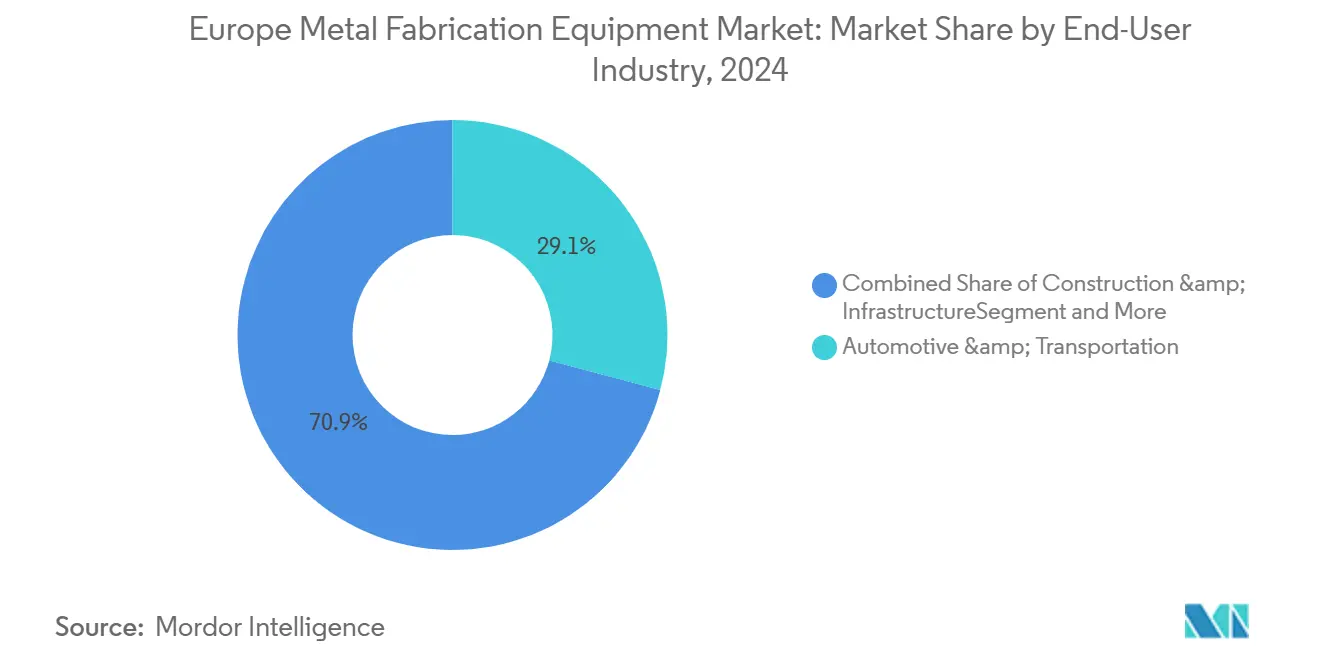

- Por usuário final, o setor automotivo e de transporte deteve 29,1% da participação de receita em 2024; aeroespacial e defesa devem se expandir a um CAGR de 7,31% até 2030.

- Por geografia, a Alemanha capturou 28,6% da receita de 2024; a Espanha registra o CAGR mais rápido de 7,55% até 2030.

Tendências e Perspectivas do Mercado Europeu de Equipamentos para Fabricação de Metal

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % DE IMPACTO NO CAGR PREVISTO | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Nearshoring e política industrial da UE estimulando investimentos em linhas de corte, conformação e soldagem | +1.4% | Alemanha, França, Espanha, Polônia, República Tcheca | Médio prazo (2 a 4 anos) |

| Expansão de veículos elétricos, baterias e energias renováveis impulsionando a demanda por fabricação de chapas/placas de precisão | +1.6% | Alemanha, Espanha, França, Suécia, Hungria | Médio prazo (2 a 4 anos) |

| Recuperação do backlog aeroespacial e de defesa impulsionando usinagem de alta especificação e soldagem automatizada | +1.2% | França, Reino Unido, Alemanha, Itália, Espanha | Longo prazo (≥ 4 anos) |

| Atualizações da Indústria 4.0 — robótica, CNC e IoT — aumentando o rendimento e a rastreabilidade de qualidade | +1.3% | Alemanha, Itália, França, Países Baixos, Áustria | Curto prazo (≤ 2 anos) |

| Migração para materiais de alta resistência/leves exigindo laser avançado, dobramento e tecnologia de união | +1.0% | Alemanha, Reino Unido, França, Itália, Espanha | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Nearshoring e Política Industrial da UE Estimulando Investimentos em Linhas de Corte, Conformação e Soldagem

A Lei da Indústria de Zero Emissões Líquidas de 2024 determina que 40% da demanda por tecnologias estratégicas seja produzida localmente até 2030, desencadeando USD 33 bilhões em novos anúncios de fábricas na Europa Central e Meridional[1]Comissão Europeia, "Comunicado de Imprensa da Lei da Indústria de Zero Emissões Líquidas," ec.europa.eu . Fornecedores de Nível 1 estão migrando operações de estampagem e corte a laser da Ásia para instalações polonesas e tchecas para garantir créditos de conteúdo local e reduzir os prazos de entrega. A Alemanha destinou USD 1,32 bilhão em subsídios de coinvestimento em 2024 sob sua "Industriestrategie 2030", priorizando projetos que integram gêmeos digitais e análise de energia. Consequentemente, grandes OEMs encomendam células de laser multieixo totalmente automatizadas com inspeção em linha, enquanto lojas de médio porte preferem linhas modulares e semiautomatizadas que mantêm a flexibilidade. A onda de investimentos sustenta a resiliência da demanda mesmo durante a volatilidade macroeconômica, ancorando o mercado europeu de equipamentos para fabricação de metal no médio prazo.

Expansão de Veículos Elétricos, Baterias e Energias Renováveis Impulsionando a Demanda por Fabricação de Chapas/Placas de Precisão

A capacidade continental de células de bateria deve crescer de aproximadamente 150 GWh em 2024 para mais de 700 GWh até 2030, com gigafábricas na Alemanha, Hungria e Espanha impulsionando o fornecimento local de invólucros cortados com precisão e placas de resfriamento. Projetos de energia eólica offshore no Mar do Norte e no Mar Báltico amplificam ainda mais a necessidade de seções de monopilares cortadas a plasma e soldadas por arco submerso. Fabricantes que visam esses segmentos agora investem em cortadores de laser de fibra de ≥10 kW e células de soldagem robótica com rastreamento adaptativo de costura, tecnologias anteriormente reservadas para aplicações aeroespaciais. A adoção entre setores está comprimindo a lacuna de capacidade entre lojas de médio e alto nível, intensificando a concorrência de preços. À medida que as energias renováveis escalam rapidamente, esse impulsionador exerce o maior impacto positivo isolado na demanda futura de equipamentos.

Recuperação do Backlog Aeroespacial e de Defesa Impulsionando Usinagem de Alta Especificação e Soldagem Automatizada

A Airbus e a Boeing encerraram 2024 com um backlog combinado de 14.000 aeronaves — cerca de 10 anos de produção nas taxas atuais — enquanto os ministérios de defesa europeus alocaram USD 13,2 bilhões adicionais para atualizações de caças e programas de veículos blindados. Fornecedores de Nível 1 respondem encomendando centros CNC de 5 eixos e sistemas de soldagem a laser em conformidade com os padrões de qualidade EN 9100. O Centro de Pesquisa em Fabricação Avançada do Reino Unido observa prazos de entrega de 18 a 24 meses para peças aeroespaciais usinadas com precisão, levando ao fornecimento duplo em Portugal e na Romênia. Efeitos secundários emergem à medida que a soldagem por fricção e mistura ganha tração em ferrovias e maquinário pesado, ampliando a transferência de tecnologia. A robusta recuperação aeroespacial reforça a demanda de longo ciclo por equipamentos de alta especificação no mercado europeu de equipamentos para fabricação de metal.

Atualizações da Indústria 4.0 — Robótica, CNC e IoT — Aumentando o Rendimento e a Rastreabilidade de Qualidade

A adoção de gêmeos digitais atingiu 22% das lojas europeias em 2024, ante 12% dois anos antes, à medida que os clientes insistem em dados de produção em tempo real e insights de manutenção preditiva. Os OEMs de equipamentos incorporam sensores de IoT diretamente nos controladores CNC, permitindo que cada corte e solda seja registrado em relação a falhas de qualidade a jusante. A Plataforma Indústria 4.0 lançou padrões comuns de interoperabilidade em 2024 que reduzem os custos de integração. Lojas que alcançam rastreabilidade total obtêm prêmios de preço de 8 a 12% ao licitar contratos automotivos e médicos, compensando o ônus de capital. Para fabricantes de médio porte atrasados, retrofits turnkey da Indústria 4.0 podem superar USD 550.000; o leasing apoiado por fornecedores e os subsídios do Fundo de Inovação da UE permanecem, portanto, habilitadores críticos da adoção pelo mercado.

Análise de Impacto das Restrições*

| Restrições | (~) % DE IMPACTO NO CAGR PREVISTO | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos elevados de energia e conformidade com emissões de carbono aumentando as despesas operacionais das lojas | –0.9% | Alemanha, Itália, Bélgica, Países Baixos, França | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra qualificada e lacunas de treinamento limitando a adoção de equipamentos avançados | –0.7% | Alemanha, França, Reino Unido, Itália, Espanha | Médio prazo (2 a 4 anos) |

| Cautela com investimentos em meio à volatilidade de taxas/preços e demanda desigual em construção/manufatura | –0.6% | Reino Unido, França, Itália, Espanha, Polônia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custos Elevados de Energia e Conformidade com Emissões de Carbono Aumentando as Despesas Operacionais das Lojas

A eletricidade industrial alemã teve média de USD 0,22 por kWh no início de 2024, mais do que o dobro dos níveis anteriores a 2022, enquanto o Sistema de Comércio de Emissões da UE agora adiciona USD 88 a 110 por tonelada de CO₂ para instalações de metalurgia[2]Reuters, "Preços de Energia Industrial Europeia 2024," reuters.com . O corte a plasma e a oxicombustível, com uso intensivo de energia, consome até cinco vezes mais eletricidade do que os lasers de fibra, exercendo pressão imediata sobre as margens das frotas legadas. Operadores na Bélgica e nos Países Baixos enfrentam acesso limitado a energias renováveis de baixo custo, desencadeando racionalização de capacidade ou realocação para a Espanha e Portugal, onde os acordos de compra de energia solar ficam abaixo de USD 0,09 por kWh. Consequentemente, as aquisições favorecem cada vez mais o corte a laser de fibra, prensas dobradeiras servo-elétricas e soldagem por inversor de alta frequência, todas reduzindo a carga de energia por peça em até 50%. Embora as atualizações de eficiência moderem o impacto, os custos elevados de insumos permanecem um obstáculo de curto prazo para o mercado europeu de equipamentos para fabricação de metal.

Escassez de Mão de Obra Qualificada e Lacunas de Treinamento Limitando a Adoção de Equipamentos Avançados

As taxas de vagas para operadores de CNC, programadores de robótica e técnicos de soldagem superaram 8% na Alemanha, França e Reino Unido durante 2024, com ciclos médios de contratação superiores a 120 dias. Sem pessoal qualificado, os fabricantes não conseguem explorar todo o potencial de rendimento ou qualidade das células automatizadas, paralisando os cálculos de retorno sobre o investimento. O programa de aprendizagem de USD 220 milhões da Alemanha, lançado em 2024, levará até 2027 para formar uma coorte significativa, mantendo os pipelines de competências apertados. Grandes OEMs se isolam por meio de academias internas e simuladores baseados em realidade virtual — a KUKA introduziu uma ferramenta de soldagem em realidade virtual em 2024 — mas lojas de médio porte frequentemente adiam compras de equipamentos ou encomendam pacotes semiautomatizados de nível inferior que exigem menos especialização. A lacuna de competências impõe, portanto, um teto de médio prazo na velocidade de adoção no mercado europeu de equipamentos para fabricação de metal.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Nível de Automação: Robótica e IoT Impulsionam a Dominância dos Equipamentos Automáticos

Os sistemas automáticos detiveram uma participação de receita expressiva de 47,8% em 2024, sublinhando seu papel como referência de desempenho em toda a participação do mercado europeu de equipamentos para fabricação de metal. Os períodos de retorno foram comprimidos para menos de 24 meses em meio à queda dos preços de cobots e ao aumento dos salários, que cresceram 6 a 8% ao ano na Europa Central entre 2023 e 2024[3]McKinsey & Company, "Pesquisa de Manufatura Avançada na Europa 2024," mckinsey.com . Os fornecedores automotivos de Nível 1 lideraram a adoção, incorporando módulos CNC e robóticos prontos para IoT que fornecem rastreabilidade serializada para cada corte, dobramento e solda, um pré-requisito para contratos de veículos elétricos a bateria. A célula de soldagem guiada por visão da ABB de 2024 exemplifica essa mudança, ajustando os caminhos de costura em tempo real para compensar a variabilidade das peças. Pequenas e médias lojas mantêm posição em células semiautomatizadas, especialmente para pedidos de alto mix e baixo volume que exigem ≥10 trocas por turno. Os fornecedores agora oferecem kits de atualização em campo que adicionam conectividade em nuvem a puncionadeiras e lasers legados, efetivamente borrando as linhas categóricas e ampliando o funil de atualização. A categoria automática deve crescer a um CAGR de 6,91% até 2030, superando as coortes manuais e semiautomatizadas à medida que os subsídios da UE e o leasing de fornecedores aliviam as restrições de capital.

As soluções semiautomatizadas atendem a fabricantes que priorizam a flexibilidade em detrimento do rendimento. Caixas de IoT retrofitáveis permitem que essas linhas gerem painéis em tempo real, garantindo rastreabilidade sem conversão robótica completa. As estações manuais recuaram para trabalhos de nicho de protótipos e reparos onde a economia da automação permanece fraca. A consolidação do setor se aproxima: fundos de private equity agrupam múltiplas lojas semiautomatizadas em plataformas que justificam a implantação de gêmeos digitais em toda a empresa, reduzindo os custos gerais e padronizando o treinamento. À medida que o diagnóstico remoto e as atualizações over-the-air proliferam, o mercado europeu de equipamentos para fabricação de metal espera uma inflexão em 2027, quando mais da metade das novas instalações integrar módulos de manutenção preditiva no comissionamento.

Por Tipo de Equipamento: Corte Lidera, Soldagem Acelera

As tecnologias de corte capturaram 45,9% da receita de 2024, confirmando seu papel fundamental nas cadeias de processos de fabricação. Dentro desse grupo, os cortadores de laser de fibra continuam a deslocar os lasers de CO₂ devido a ganhos de velocidade três vezes maiores e custos operacionais 30 a 40% menores. O plasma permanece preferido para chapas pesadas acima de 40 mm, embora os limites de emissão de fumaça em zonas urbanas comprimam seu mercado endereçável. A demanda por jato de água está crescendo entre lojas aeroespaciais e de compósitos que buscam bordas sem rebarbas e neutras em termos de calor, com a Bystronic registrando 12% de crescimento de pedidos para sua linha ByJet em 2024. A relevância do oxicombustível diminui anualmente à medida que a conformidade ambiental se torna mais rigorosa. O crescimento mais rápido, no entanto, pertence aos sistemas de soldagem, previstos a um CAGR de 7,09% até 2030, refletindo a recuperação do backlog aeroespacial e a mudança para ligas leves que exigem técnicas de feixe de laser e fricção e mistura. As fontes de energia conectadas à nuvem da Lincoln Electric com registro de amperagem em tempo real ajudam os fabricantes a satisfazer os mandatos de dados ISO 3834 e a se qualificar para licitações aeroespaciais e médicas de alta margem.

Os equipamentos de usinagem e conformação ficam atrás em valor absoluto, mas desfrutam de ventos favoráveis de materiais de alta resistência que empurram as tolerâncias abaixo de ±0,1 mm. As prensas dobradeiras servo-elétricas oferecem precisão sem desperdício de óleo hidráulico, alinhando-se com as metas de ESG e atraindo subsídios do Fundo de Inovação da UE. Enquanto isso, categorias auxiliares — rebarbação, acabamento de superfície, manuseio autônomo de materiais — ganham impulso à medida que as lojas buscam substituição de mão de obra e compressão do tempo de ciclo. Até 2030, espera-se que células de trabalho integradas que encadeiam módulos de corte, conformação e soldagem sob um único guarda-chuva de IoT representem um terço das novas instalações de linhas, redefinindo as aquisições de máquinas discretas para ecossistemas conectados em todo o mercado europeu de equipamentos para fabricação de metal.

Por Setor de Usuário Final: Automotivo Domina, Aeroespacial Avança

O setor automotivo e de transporte deteve 29,1% da demanda de 2024, espelhando o reequipamento da região de plataformas de combustão interna para arquiteturas elétricas a bateria. As montadoras alemãs alocaram USD 9 bilhões de investimentos em 2024 para atualizações de carroceria bruta de veículos elétricos, dos quais aproximadamente 30% fluíram diretamente para equipamentos de corte a laser e soldagem robótica. A transição para múltiplas variantes de veículos elétricos a bateria de baixo volume favorece a automação flexível e ferramentas de troca rápida em detrimento de linhas de transferência dedicadas. Os ventos contrários do setor de construção reduziram os pedidos de ciclo curto em 2024, mas os projetos de eletrificação ferroviária pública e as fundações de energia eólica offshore oferecem um contrapeso.

Os gastos com aeroespacial e defesa crescem mais rapidamente a um CAGR de 7,31% até 2030, à medida que a Airbus visa 75 construções do A320 por mês e os membros da OTAN expandem os pipelines de aquisição. Esse segmento exige centros de usinagem CNC de 5 eixos, soldagem por feixe de laser e capacidades de fricção e mistura para atender aos rigorosos padrões de vida à fadiga e rastreabilidade. Os players de petróleo e gás se voltam para infraestrutura de energia renovável, notadamente monopilares de energia eólica offshore que exigem corte a plasma de chapas grossas e soldagem por arco submerso. Os OEMs de maquinário pesado repatriam a produção para a resiliência da cadeia de suprimentos, reforçando a demanda básica de equipamentos. Segmentos de nicho — ferroviário, marítimo e eletrodomésticos — crescem em linha com o mercado agregado, mas frequentemente ficam atrás em automação, apresentando oportunidades de retrofit para fornecedores que atendem ao mercado europeu de equipamentos para fabricação de metal.

Análise Geográfica

A Alemanha reteve 28,6% da receita regional em 2024, impulsionada por seu denso cluster de máquinas-ferramenta do Mittelstand, fornecedores automotivos de Nível 1 e uma próspera base de componentes aeroespaciais. O governo federal cofinanciou USD 1,32 bilhão em equipamentos avançados sob a "Industriestrategie 2030", priorizando a integração de gêmeos digitais e monitoramento de energia. Os altos preços de eletricidade, no entanto, tiveram média de USD 0,22 por kWh no início de 2024, e as vagas de mão de obra qualificada superaram 8%, levando muitos fabricantes a se voltarem para lasers de fibra energeticamente eficientes e prensas servo-elétricas. Apesar desses obstáculos, a Alemanha permanece a referência para a implementação da Indústria 4.0, com mais de 30% das linhas de corte agora conectadas a plataformas de análise em nuvem.

Espera-se que a Espanha cresça a um CAGR de 7,55% até 2030, o mais rápido no mercado europeu de equipamentos para fabricação de metal, sustentado por plantas de módulos de baterias para veículos elétricos na Extremadura e Catalunha e clusters de usinagem aeroespacial perto de Sevilha. O programa PERTE VEC canaliza USD 4,73 bilhões para a modernização automotiva, com aproximadamente um quarto destinado a atualizações de fabricação e automação. Os fabricantes aproveitam custos de mão de obra mais baixos — cerca de 60% dos níveis alemães — e acordos de compra de energia solar de USD 0,09 por kWh para afiar suas posições de custo. A Itália segue, com Emilia-Romagna e Lombardia investindo em centros de usinagem de 5 eixos voltados para OEMs de equipamentos de construção e maquinário agrícola. O Reino Unido e a França navegam pelo atrito pós-Brexit e pelas acelerações aeroespaciais, respectivamente, enquanto as nações da Europa Central e Oriental ganham com o nearshoring à medida que os fornecedores estabelecem hubs de proximidade para satisfazer os mandatos de conteúdo local.

A convergência regulatória é evidente. A documentação ISO 3834 e a marcação CE sob o Regulamento de Maquinário agora exigem validação de qualidade em tempo real, elevando os obstáculos de conformidade para lojas sem captura de dados de IoT. Os padrões de interoperabilidade da Plataforma Indústria 4.0 da Alemanha, publicados em 2024, facilitam a comunicação entre fornecedores mistos, acelerando os retrofits legados. Consequentemente, o continente está se bifurcando em fabricantes digitalmente maduros e retardatários dependentes de integradores de sistemas externos, uma divisão que influencia a seleção de fornecedores e acelera a consolidação em todo o mercado europeu de equipamentos para fabricação de metal.

Cenário Competitivo

O mercado europeu de equipamentos para fabricação de metal exibe concentração moderada, com os 10 principais OEMs respondendo por aproximadamente 55 a 60% da receita de 2024, mas nenhuma empresa excedendo uma participação individual de 12%. Veteranos japoneses e alemães de máquinas-ferramenta como TRUMPF, Bystronic, Amada, DMG MORI e Mazak defendem contratos de serviço de base instalada enquanto lançam painéis em nuvem e assinaturas de manutenção preditiva. Especialistas em robótica — KUKA, FANUC, ABB — penetram mais fundo ao empacotar corte a laser, dobramento e soldagem em células turnkey que reduzem o risco de comissionamento. Essa invasão força os construtores tradicionais a oferecer automação de pilha completa ou a fazer parceria com integradores, deslocando a ênfase competitiva da velocidade do fuso para a conectividade de software.

Os movimentos estratégicos se concentram na expansão de capacidade e em fusões e aquisições. A TRUMPF destinou USD 165 milhões para aumentar a produção de laser de fibra em 30% em seu campus de Ditzingen, apostando na demanda de chapas grossas de monopilares de energia eólica offshore. A aquisição da Tecnomatic pela Lincoln Electric em 2025 aprofunda sua presença de soldagem turnkey na Europa e acelera o lançamento de fontes de energia conectadas à nuvem. O robô móvel autônomo OmniVance da ABB une o manuseio de materiais e a soldagem em uma única estação, reduzindo o tempo de configuração em 40% e visando PMEs com restrições de espaço no chão de fábrica. Os fornecedores também cortejam fabricantes de médio porte por meio de retrofits de IoT modulares — a certificação ISO 14001 da LVD em 2025 destaca uma mudança mais ampla em direção a credenciais de sustentabilidade nos processos de licitação.

Oportunidades de espaço em branco surgem entre fabricantes da Europa Oriental e Ibéricos que carecem de capital para renovações completas de linhas, mas enfrentam mandatos de rastreabilidade de dados. OEMs menores como Prima Industrie e LVD conquistam participação de nicho com sistemas de laser otimizados para execuções de alto mix e pequenos lotes, alinhando-se com a fragmentação das variantes de veículos elétricos a bateria automotivos. Startups focadas em software fornecem ferramentas de gêmeos digitais e design generativo que reduzem o desperdício otimizando os caminhos de ferramentas — capacidades progressivamente agrupadas nas ofertas dos OEMs. À medida que grupos de private equity consolidam lojas de escala reduzida em plataformas regionais, o poder de barganha se inclina para fornecedores de equipamentos que oferecem treinamento padronizado, financiamento e análise em nuvem, remodelando os futuros pools de valor dentro do mercado europeu de equipamentos para fabricação de metal.

Líderes do Setor Europeu de Equipamentos para Fabricação de Metal

TRUMPF

Bystronic

Amada

DMG MORI

Mazak

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A TRUMPF anunciou uma expansão de USD 165 milhões da produção de laser de fibra em Ditzingen, Alemanha, visando um aumento de capacidade de 30% até 2027 para aplicações de corte de chapas grossas em energia eólica offshore e maquinário pesado.

- Fevereiro de 2025: A ABB Robotics lançou o robô móvel autônomo OmniVance na Europa, combinando manuseio de materiais e soldagem robótica em uma única célula turnkey para PMEs com restrições de espaço.

- Janeiro de 2025: A Lincoln Electric adquiriu a Tecnomatic, com sede na Itália, para ampliar sua rede de serviços de automação turnkey e acelerar o lançamento de análises de soldagem conectadas à nuvem.

Escopo do Relatório do Mercado Europeu de Equipamentos para Fabricação de Metal

| Automático |

| Equipamentos Semiautomatizados |

| Equipamentos Manuais |

| Equipamentos de Corte | Corte a Laser |

| Corte a Plasma | |

| Corte por Jato de Água | |

| Corte a Oxicombustível | |

| Equipamentos de Usinagem | |

| Equipamentos de Conformação | |

| Equipamentos de Soldagem | |

| Outros Tipos de Equipamentos |

| Automotivo e Transporte |

| Construção e Infraestrutura |

| Petróleo e Gás / Energia |

| Aeroespacial e Defesa |

| Maquinário Pesado e Equipamentos Industriais |

| Outros |

| Reino Unido |

| Alemanha |

| França |

| Itália |

| Espanha |

| Restante da Europa |

| Por Nível de Automação | Automático | |

| Equipamentos Semiautomatizados | ||

| Equipamentos Manuais | ||

| Por Tipo de Equipamento | Equipamentos de Corte | Corte a Laser |

| Corte a Plasma | ||

| Corte por Jato de Água | ||

| Corte a Oxicombustível | ||

| Equipamentos de Usinagem | ||

| Equipamentos de Conformação | ||

| Equipamentos de Soldagem | ||

| Outros Tipos de Equipamentos | ||

| Por Setor de Usuário Final | Automotivo e Transporte | |

| Construção e Infraestrutura | ||

| Petróleo e Gás / Energia | ||

| Aeroespacial e Defesa | ||

| Maquinário Pesado e Equipamentos Industriais | ||

| Outros | ||

| Por País | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado europeu de equipamentos para fabricação de metal?

O tamanho do mercado europeu de equipamentos para fabricação de metal é de USD 16,52 bilhões em 2025.

Qual é a taxa de crescimento esperada para a demanda de equipamentos para fabricação de metal até 2030?

A receita deve crescer a um CAGR de 6,19%, atingindo USD 22,31 bilhões até 2030.

Qual país é o maior comprador de equipamentos de fabricação na Europa?

A Alemanha lidera com 28,6% de participação de receita, apoiada por um denso ecossistema de máquinas-ferramenta e forte demanda automotiva.

Qual segmento está crescendo mais rapidamente dentro do mercado?

Os equipamentos de soldagem devem avançar a um CAGR de 7,09% graças às aplicações aeroespaciais e de pacotes de baterias.

Qual fator-chave impulsiona o investimento em linhas de fabricação automáticas?

A queda dos preços de robôs aliada a mandatos mais rigorosos de rastreabilidade encurta os períodos de retorno, estimulando a adoção em plantas europeias.

Como os custos de energia estão influenciando as escolhas de equipamentos?

Os altos preços de eletricidade empurram as lojas em direção ao corte a laser de fibra e prensas dobradeiras servo-elétricas que reduzem o consumo de energia em até 50%.

Página atualizada pela última vez em: