Tamanho e Participação do Mercado de Soldadores Movidos a Motor

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.33 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.69 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.91% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Soldadores Movidos a Motor por Mordor Intelligence

O tamanho do Mercado de Soldadores Movidos a Motor tem projeção de ser USD 1,27 bilhão em 2025, USD 1,33 bilhão em 2026, e atingir USD 1,69 bilhão até 2031, crescendo a um CAGR de 4,91% de 2026 a 2031.

Os operadores que trabalham longe de uma rede elétrica confiável estão combinando a confiabilidade do diesel com configurações assistidas por GLP ou de combustível duplo para reduzir as emissões de óxido de nitrogênio em até 40%, preservando a potência de serviço contínuo em campo. As plataformas a diesel permanecem como referência porque combinam durabilidade, facilidade de manutenção e alta potência auxiliar que suporta ferramentas e sistemas de ar em locais remotos onde o tempo de inatividade é custoso. Os líderes de locação estão elevando as expectativas de desempenho ao vincular os preços de arrendamento ao consumo de combustível medido por hora de arco ativo, o que acelera o investimento dos fabricantes de equipamentos originais em telemetria e projetos focados em eficiência. A integração também está remodelando as frotas, pois sistemas de chassi único que combinam soldagem, ar comprimido e geração de energia reduzem o peso dos caminhões e recuperam espaço útil na caçamba para ferramentas e consumíveis. Os limites de emissões em espaços fechados estão promovendo a implantação seletiva de unidades híbridas a bateria que combinam armazenamento de íons de lítio com motores compactos para atender às normas de trabalho sem sacrificar a utilidade em locais apertados ou sensíveis.

Principais Conclusões do Relatório

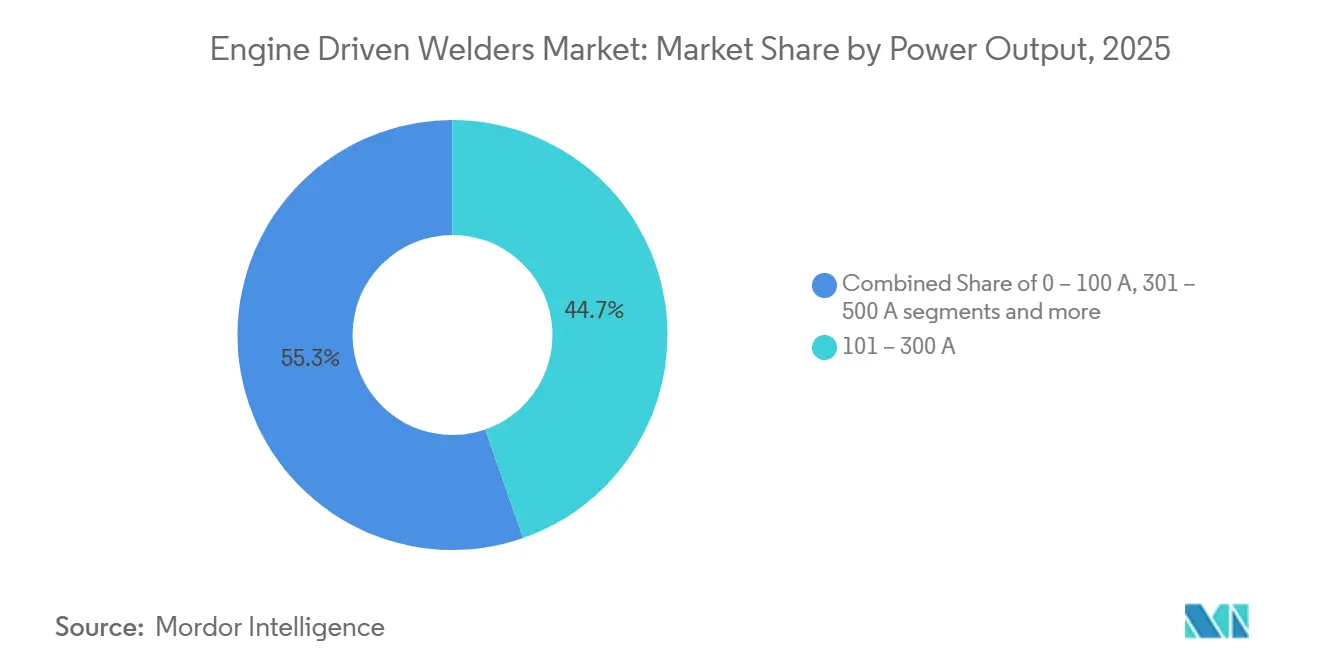

- Por potência de saída, a faixa de 101–300 amperes liderou com 44,67% da participação do mercado de soldadores movidos a motor em 2025, enquanto as unidades acima de 500 amperes têm projeção de avançar a um CAGR de 5,21% até 2031.

- Por tipo de combustível, o diesel respondeu por 67,81% do tamanho do mercado de soldadores movidos a motor em 2025, enquanto as alternativas de GLP/GNC têm projeção de registrar o CAGR mais rápido, de 5,78%, até 2031.

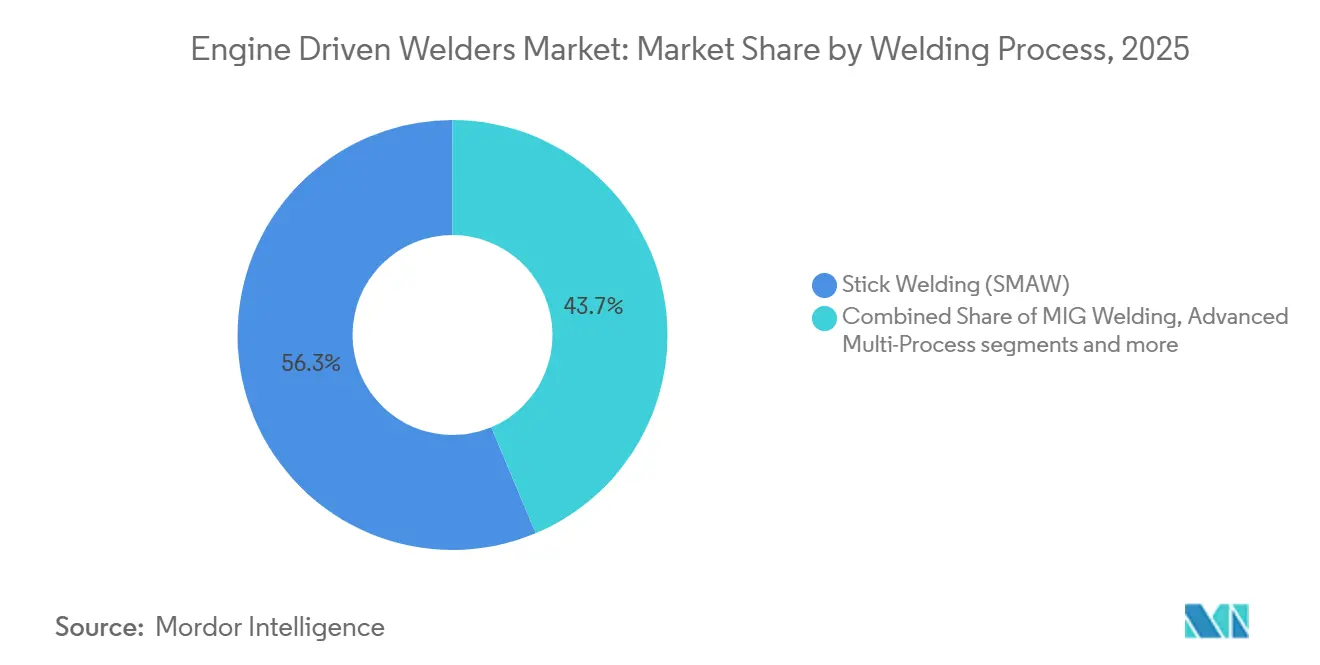

- Por processo de soldagem, a soldagem por eletrodo revestido deteve 56,32% da participação do mercado de soldadores movidos a motor em 2025, enquanto as plataformas avançadas multiprocesso têm projeção de crescer a um CAGR de 6,23% até 2031.

- Por setor de usuário final, construção e infraestrutura responderam por 31,23% do tamanho do mercado de soldadores movidos a motor em 2025, enquanto mineração e extração tem projeção de expandir a 6,47% até 2031.

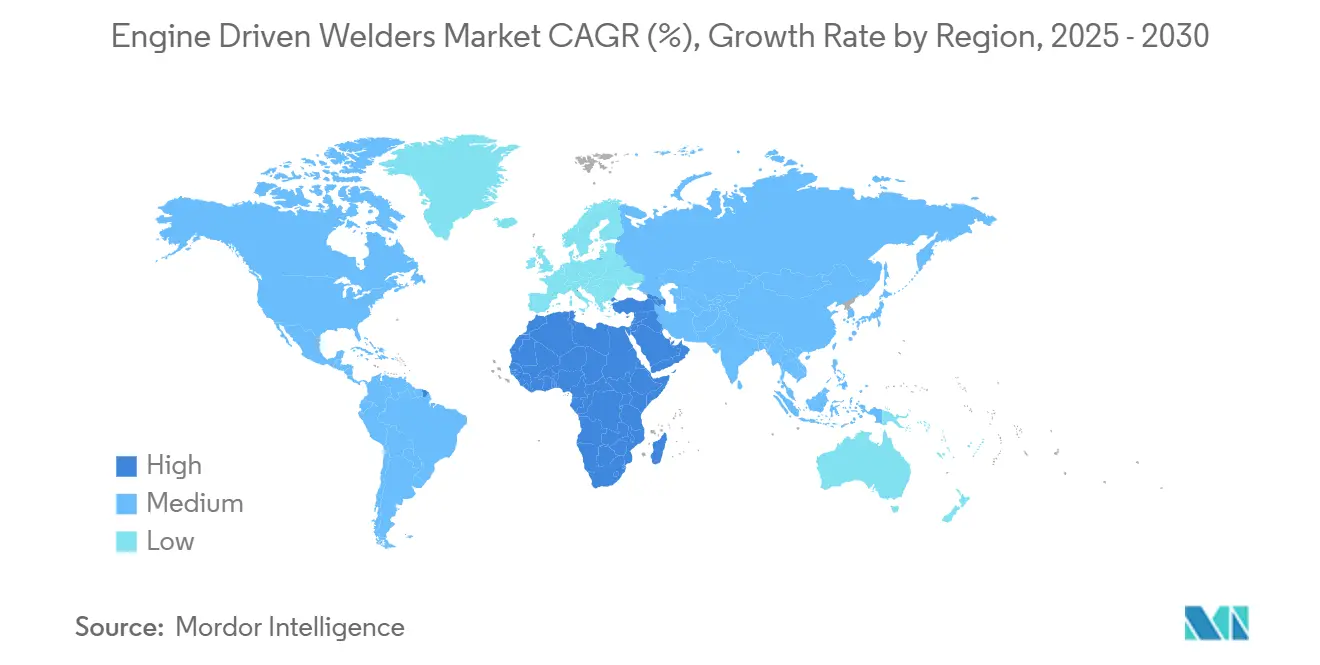

- Por geografia, a Ásia-Pacífico liderou com 48,21% do tamanho do mercado de soldadores movidos a motor em 2025, enquanto a região do Oriente Médio e África tem projeção de registrar o CAGR mais rápido, de 7,21%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Soldadores Movidos a Motor

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão da Infraestrutura de Dutos de Petróleo e Gás | +1.2% | Global, concentrado na América do Norte, no Oriente Médio e na Ásia Central, com estabelecimento antecipado de corredores de dutos | Médio prazo (2–4 anos) |

| Crescimento da Atividade de Construção em Áreas Remotas e Rurais | +0.9% | Núcleo da Ásia-Pacífico, com expansão para a África Subsaariana e América Latina | Longo prazo (≥ 4 anos) |

| Crescimento nos Serviços Móveis de Soldagem e Manutenção | +0.8% | Global, forte nas frotas de caminhões de serviço da América do Norte e na manutenção industrial do Oriente Médio | Médio prazo (2–4 anos) |

| Aumento dos Requisitos de Operações Militares e de Defesa em Campo | +0.7% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda Crescente da Fabricação e Reparo de Equipamentos Agrícolas | +0.4% | Zonas rurais da América do Norte e da UE, Austrália, Brasil, Argentina | Médio prazo (2–4 anos) |

| Recuperação de Desastres Naturais e Reparo de Infraestrutura de Emergência | +0.3% | Pontos críticos nacionais em zonas de furacões e terremotos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão da Infraestrutura de Dutos de Petróleo e Gás

O ciclo de expansão de dutos permanece como um motor de demanda duradouro para plataformas movidas a motor de alta amperagem e tensão constante, capazes de fornecer estabilidade de arco repetível para soldagem circunferencial automatizada ao longo de cronogramas de projetos de vários anos. A perspectiva de longo prazo da Fundação INGAA para a América do Norte destaca cerca de 140.000 milhas de novas adições de capacidade de transmissão e coleta de gás até 2052, o que sustenta uma base de trabalho em faixas de servidão que depende de energia de soldagem móvel em cada trecho. Os registros de atividade recente acompanham dezenas de bilhões de dólares em projetos ativos e propostos, com exemplos que incluem rotas greenfield projetadas para transportar volumes da Bacia do Permiano para saídas na Costa do Golfo e expansões de capacidade canadenses para atender a centros de demanda regionais. O ritmo de construção traz necessidades recorrentes de sistemas de soldagem que lidam com pré-aquecimentos, tolerâncias de chanfro e controle rigoroso de procedimentos em condições ambientais variáveis. O cronograma dos projetos permanece sensível à economia midstream e às condições de escoamento downstream, o que pode alterar as datas de início, mas raramente elimina a necessidade estrutural de energia de soldagem no local durante a fase de construção. Os planejadores de equipamentos que padronizam em modelos robustos de alta saída com ciclos de trabalho prontos para automação e margem de potência auxiliar protegem a utilização em juntas de parede espessa e longa duração neste contexto de acúmulo de projetos de dutos[1]Industrial Info Resources, "Grupo Comercial Pede 140.000 Milhas de Novos Dutos de Gás Natural," Industrial Info, industrialinfo.com.

Crescimento da Atividade de Construção em Áreas Remotas e Rurais

As cargas de trabalho vinculadas a campi de centros de dados, geração de energia renovável e infraestrutura de corredores continuam a se expandir e estão deslocando mais atividades para locais onde a rede elétrica é fraca ou indisponível durante as fases iniciais. Nos Estados Unidos, os documentos de planejamento de 2026 apontam para um crescimento modesto geral nos inícios de obras, com a construção de escritórios privados dominada por centros de dados de hiperescala que exigem alta capacidade elétrica e longas sequências de construção, o que mantém as equipes de soldagem ocupadas em estruturas de aço, racks e estruturas auxiliares. Os soldadores movidos a motor apoiam esse movimento porque podem alimentar ferramentas, compressores de ar e iluminação enquanto mantêm arcos estáveis longe da rede elétrica. Os empreiteiros equilibram a implantação enfatizando sistemas integrados otimizados para carga útil em caminhões de serviço para reduzir viagens e o tempo de configuração, o que se torna mais valioso em locais grandes e dispersos. Os custos de insumos, tarifas e licenciamento prolongaram alguns cronogramas, mas a necessidade de construir instalações com alto consumo de energia em locais dispersos favorece plataformas móveis tanto para escopos de soldagem estrutural quanto de manutenção, reparo e operações. Os empreiteiros que vinculam os dados de desempenho dos soldadores movidos a motor ao agendamento e à alocação de mão de obra obtêm insights de utilização e contêm os custos de combustível em pacotes de trabalho remotos.

Crescimento nos Serviços Móveis de Soldagem e Manutenção

As plataformas de caminhões de serviço estão evoluindo para soluções de energia integradas que combinam saída de soldagem, compressão de ar e geração auxiliar em uma única unidade, o que libera carga útil e simplifica as adaptações. Lançamentos recentes em categorias integradas acionadas hidraulicamente destacam economias de peso de até 180 quilogramas e reduções de área de quase metade em comparação com unidades separadas legadas, o que permite que as frotas transportem mais consumíveis ou ferramentas por viagem. Esses ganhos de integração se traduzem em indicadores-chave de desempenho de serviço onde menos viagens e configuração mais rápida se traduzem em mais trabalho faturável por dia. Os fornecedores de locação também estão padronizando a telemetria que registra o consumo de combustível e as horas de arco ativo para formalizar preços baseados em utilização e planejamento de manutenção, o que, por sua vez, pressiona os fabricantes de equipamentos originais a incorporar módulos de comunicação e ganchos de dados no nível do controlador. À medida que as organizações de serviço consolidam o inventário em torno de plataformas multiprocesso, elas aumentam as taxas de resolução na primeira visita porque um sistema pode lidar com trabalhos em aço, aço inoxidável e alumínio sem trocas de cabos. Essa dinâmica continua a impulsionar a demanda por soldadores movidos a motor versáteis que ancoram a produtividade em campo no mercado de soldadores movidos a motor.

Aumento dos Requisitos de Operações Militares e de Defesa em Campo

A construção naval de defesa, a manutenção em depósito e os reparos em campo exigem uma capacidade de soldagem móvel que se encaixe em sistemas rigorosos de segurança e qualidade, ao mesmo tempo em que suporta ciclos de trabalho severos. Os planos nacionais atuais elevam as metas de estrutura de força naval ao longo de horizontes de várias décadas, o que tem efeitos de segunda ordem nas cargas de trabalho de soldagem em estaleiros e nos sistemas auxiliares que precisam de reparo e retrofit entre implantações. Iniciativas de desenvolvimento de mão de obra que enfatizam habilidades de soldagem e fabricação de precisão estão em vigor para mitigar escassez nas cadeias de suprimentos de defesa, o que apoia uma mudança em direção a equipamentos com configuração mais fácil, controle remoto e documentação digital. As vias de aquisição priorizam plataformas em conformidade com confiabilidade comprovada, regimes de manutenção claros e dados de desempenho rastreáveis. As unidades expedicionárias e as equipes a bordo de navios também se beneficiam de sistemas compactos e integrados que combinam soldagem com ar comprimido e geração de energia, o que reduz a quantidade de dispositivos separados que precisam ser abastecidos e mantidos. Essa combinação de qualidade, portabilidade e integração está fortalecendo o argumento para frotas premium no mercado de soldadores movidos a motor que podem fornecer resultados repetíveis sob os padrões de defesa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regulamentações de Emissões que Restringem o Uso em Espaços Fechados | -0.8% | Califórnia, regiões do Estágio V da UE, locais subterrâneos e confinados regulamentados | Curto prazo (≤ 2 anos) |

| Alto Consumo de Combustível e Custo Operacional | -0.6% | Global, agudo onde os subsídios são removidos ou a precificação de carbono se aplica | Médio prazo (2–4 anos) |

| Requisitos Frequentes de Manutenção e Tempo de Inatividade | -0.4% | Ásia-Pacífico e África, onde as redes de serviço dos fabricantes de equipamentos originais são escassas | Longo prazo (≥ 4 anos) |

| Poluição Sonora e Desconforto do Operador | -0.3% | Zonas de construção urbana na América do Norte e na Europa Ocidental, núcleos de cidades densas da Ásia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Emissões que Restringem o Uso em Espaços Fechados

As designações de contaminantes tóxicos do ar para vários metais relacionados à soldagem limitam a operação de motores sem ventilação em espaços fechados, o que reduziu o uso de diesel em ambientes internos apertados. Em jurisdições regulamentadas, os padrões de emissão impulsionam a adoção de pós-tratamento e ciclos periódicos de regeneração em motores a diesel, adicionando etapas de manutenção e afetando o agendamento em turnos longos. Os proprietários abordam essas restrições com alternativas de GLP/GNC em alguns ambientes e com sistemas híbridos a bateria que fornecem energia de arco sem exaustão contínua do motor. As regras do local em trabalhos subterrâneos e espaços confinados também aceleraram o interesse em equipamentos com menores emissões de escapamento e menor área de ocupação. As organizações que padronizam ventilação segura e extração de fumos e combinam equipamentos com os requisitos de qualidade do ar mantêm a conformidade enquanto preservam a produtividade. Esse padrão está reforçando uma caixa de ferramentas de tecnologia mista no mercado de soldadores movidos a motor[2]Conselho de Recursos do Ar da Califórnia, "Atividades de Emissões de Soldagem," Conselho de Recursos do Ar da Califórnia, ww2.arb.ca.gov.

Alto Consumo de Combustível e Custo Operacional

Os custos de combustível e as despesas de manutenção do motor permanecem como principais itens orçamentários para os proprietários que utilizam soldadores movidos a motor em serviço intermitente. As especificações publicadas para unidades a diesel na classe de saída média mostram consumo constante de combustível sob carga de soldagem contínua, o que é econômico em alta utilização, mas se torna mais difícil de justificar para aplicações sazonais ou de baixas horas. À medida que mais regiões reduzem os subsídios de combustível ou expandem a precificação de carbono, os operadores estão reavaliando o equilíbrio entre diesel, GLP/GNC e opções híbridas com base no acesso local ao abastecimento e na combinação de trabalho. O interesse em retrofits de combustível duplo aumentou porque eles retêm as características de torque do diesel enquanto permitem uma operação mais limpa em certos ambientes, mas esses kits adicionam vários milhares de dólares por máquina e exigem acesso confiável ao GLP para realizar os benefícios. Os operadores de frota que implementam controle de marcha lenta baseado em telemetria e agendamento de manutenção preventiva podem reduzir o consumo desnecessário de combustível e estender os intervalos de serviço em suas frotas. Essa combinação de tecnologia e disciplina de manutenção ajuda a conter o custo total de propriedade no mercado de soldadores movidos a motor.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Potência de Saída: A Estratificação Reflete a Intensidade da Aplicação

A classe de 101–300 amperes capturou 44,67% da receita de 2025 e permanece como a referência para equipes de dutos e fabricação estrutural leve a média em locais de trabalho dispersos. Essas unidades equilibram portabilidade com margem de saída suficiente para operar eletrodos comuns e alimentar ferramentas auxiliares por meio de geradores integrados, o que mantém pequenas equipes produtivas em campo. Os compradores selecionam modelos com características de arco estável, fortes ciclos de trabalho e gerenciamento fácil de cabos para lidar com trabalho fora de posição em aços com condições de superfície variáveis. As empresas que implantam essas máquinas em escala frequentemente treinam nos códigos estruturais e de dutos da AWS para que a capacidade do equipamento se traduza em soldas consistentes e em conformidade com os códigos. O apelo dessa faixa é sua flexibilidade, que cobre uma ampla gama de casos de uso enquanto mantém a carga útil total do caminhão sob controle para veículos de serviço no mercado de soldadores movidos a motor.

Acima de 500 amperes, as unidades têm projeção de crescer a 5,21% até 2031, à medida que a fabricação pesada e os estaleiros automatizam a soldagem de chapas grossas e que megaprojetos em concreto e aço exigem taxas de deposição mais altas. A proposta de valor na extremidade superior é a saída sustentada sob ciclos de trabalho exigentes com uma área de ocupação que ainda permite montagem em caminhão ou skid, para que as equipes possam levar capacidade de nível industrial para grandes montagens em campo. Os usuários também valorizam a capacidade de alimentar goivagem a arco de ar e de operar diâmetros de arame maiores com transferência por spray estável, o que reduz o número de passes. Vários modelos integrados combinam soldagem, ar comprimido e energia auxiliar para simplificar as adaptações, refletindo a mudança para soluções de chassi único que economizam carga útil e espaço na caçamba. Essa consolidação de plataforma reduz a proliferação de equipamentos e acelera a configuração para equipes encarregadas de trabalhos diversos em aço em um determinado dia no mercado de soldadores movidos a motor[3]Lincoln Electric, "Ranger 330MPX Acionamento por Motor," Lincoln Electric, lincolnelectric.com.

Por Tipo de Combustível: A Dominância do Diesel Enfrenta Disrupção de Baixas Emissões

Os motores a diesel detiveram 67,81% das vendas globais em 2025, com base na durabilidade, eficiência de combustível sob carga e na capacidade de operar por longas horas em locais remotos sem suporte de rede elétrica. Os empreiteiros de dutos e construção pesada preferem o diesel por causa do torque robusto em baixas rotações e das características de manuseio seguro em locais de Nível 1, o que reduz os riscos durante o abastecimento. A facilidade de manutenção também é um diferencial, com redes de peças maduras e longos ciclos de vida do motor quando a manutenção é consistente e alinhada aos ciclos de trabalho. À medida que as políticas de ESG e as restrições locais de emissões se intensificam, os proprietários de frotas estão testando kits de combustível duplo que permitem a mistura de GLP em trabalhos apropriados para obter uma operação mais limpa sem perder a potência de serviço contínuo. Essa abordagem hibridizada, combinada com gerenciamento de marcha lenta e manutenção orientada por telemetria, permite que os proprietários controlem os custos enquanto atendem às regras do local no mercado de soldadores movidos a motor.

As alternativas de GLP/GNC têm projeção de expandir a 5,78% ao ano, elevando seu papel em aplicações internas e urbanas regulamentadas onde os limites de qualidade do ar são rígidos. Os proprietários adotam essas soluções para reduzir a emissão de óxido de nitrogênio e material particulado e para obter acesso a locais que restringem motores a diesel em áreas fechadas. A gasolina continua a atender ao uso de nível básico e serviço leve, onde o preço de compra e o baixo peso importam mais do que a eficiência em longas horas, especialmente para reparo intermitente e aplicações agrícolas. As configurações híbridas que combinam motores com baterias estão surgindo para preencher a lacuna entre operação limpa e turnos longos, com modelos compactos com prioridade para bateria já atendendo a certos ambientes confinados ou com energia limitada. À medida que as redes de abastecimento e a infraestrutura de carregamento amadurecem, os sistemas híbridos e alternativos continuarão a complementar o diesel onde as regras e os ciclos de trabalho permitirem no mercado de soldadores movidos a motor.

Por Processo de Soldagem: Eletrodo Revestido Domina, Multiprocesso Expande

A soldagem por eletrodo revestido reteve 56,32% da demanda de 2025 porque tolera contaminantes de superfície, funciona em vento ou chuva com complexidade mínima de proteção e se adapta a uma ampla gama de posições de junta em aço estrutural e tubulação. As equipes de campo preferem o eletrodo revestido para tarefas de reparo e ajuste e para trabalhos em dutos onde os procedimentos especificam eletrodos e entradas de calor específicos. O processo também vence em simplicidade e portabilidade, o que é valorizado quando os trabalhos são dispersos e a pressão de prazo é alta. Os soldadores mudam para processos com proteção a gás onde as taxas de deposição e os requisitos de aparência justificam, particularmente em trabalhos de produção repetitivos. Essa combinação mantém o eletrodo revestido como referência enquanto outros processos se expandem em aplicações direcionadas no mercado de soldadores movidos a motor.

As plataformas avançadas multiprocesso têm projeção de crescer 6,23% ao ano, à medida que os empreiteiros buscam flexibilidade de ferramenta única que possa lidar com eletrodo revestido, MIG, TIG, arame tubular e goivagem a arco de carbono sem trocas de cabos. As plataformas integradas com ar integrado e energia auxiliar abordam as realidades de campo, permitindo que um técnico corte, prepare e solde sem transportar várias unidades independentes. Essa flexibilidade aumenta as taxas de resolução na primeira visita e simplifica os layouts dos caminhões, o que suporta maior produtividade diária. Os controles digitais com ajuste remoto de tensão ou alimentação de arame no alimentador reduzem ainda mais o tempo de deslocamento e melhoram a precisão dos parâmetros em cabos longos. Juntos, esses recursos suportam trabalhos de materiais mistos e processos mistos que definem os escopos de manutenção e projeto para equipes móveis no mercado de soldadores movidos a motor.

Por Setor de Usuário Final: Construção Lidera, Mineração Acelera

Construção e infraestrutura responderam por 31,23% das remessas em 2025, refletindo o uso consistente em edifícios comerciais, pontes, estruturas de utilidade pública e grandes construções de campus onde o trabalho em aço no local domina. Em 2026, categorias não residenciais, como centros de dados, demonstram força mesmo com o setor residencial permanecendo misto, o que mantém a demanda por equipamentos estável para trabalhos estruturais, de suporte a sistemas mecânicos, elétricos e hidráulicos e de comissionamento. Os soldadores movidos a motor fornecem redundância de energia e flexibilidade quando as conexões de rede elétrica ficam atrás das fases de construção, especialmente em municípios rurais e novos corredores. As equipes valorizam sistemas que lidam com espessura variável e trabalho fora de posição em vigas, contraventamentos e plataformas, sem configuração complexa ou cabeamento frágil em condições externas. Esse perfil sustenta uma participação líder para usos de construção no mercado de soldadores movidos a motor.

Mineração e extração tem projeção de ser a aplicação de crescimento mais rápido, a 6,47% ao ano, impulsionada por projetos de lítio e cobre vinculados às cadeias de suprimentos de eletrificação. Os locais de mineração exigem soldadores robustos de serviço contínuo com dispositivos de redução de tensão onde as regras de segurança do local os exigem e com resfriamento e filtragem comprovados para condições de poeira e alta temperatura. Os operadores frequentemente padronizam em unidades a diesel pela longevidade e pelos fortes perfis de torque que mantêm a estabilidade do arco para trabalhos em seções pesadas. Mesmo com o aumento da eletrificação de equipamentos dentro de algumas minas, os soldadores movidos a motor permanecem essenciais para reparos em campo em máquinas grandes e para tarefas de infraestrutura remota. As janelas de serviço nas minas são estreitas e caras, portanto a confiabilidade e o diagnóstico rápido impulsionam as decisões de compra no mercado de soldadores movidos a motor.

Análise Geográfica

A Ásia-Pacífico deteve 48,21% da receita de 2025 com base em fortes bases de fabricação e grandes programas de obras públicas que continuam a expandir corredores, ativos de energia e instalações industriais em climas e terrenos diversos. A fabricação vinculada à construção naval, automotiva, energética e de infraestrutura em grande escala sustenta o uso regular de soldadores móveis tanto para tarefas de construção quanto de manutenção, reparo e operações em áreas onde a energia temporária é necessária. A combinação de projetos da região favorece equipamentos que podem operar em condições úmidas, quentes ou de alta altitude com arcos estáveis e energia auxiliar confiável. À medida que mais proprietários incorporam monitoramento digital e controle remoto de parâmetros, as plataformas multiprocesso com telemetria estão ganhando atenção nas frotas de serviço. As restrições de emissões variam por cidade e país, o que está promovendo a adoção seletiva de unidades de GLP e híbridas para locais internos ou restritos, enquanto o diesel permanece dominante em projetos a céu aberto no mercado de soldadores movidos a motor.

A América do Norte mostra padrões de demanda estáveis apoiados por aço estrutural, infraestrutura de energia e atividade crescente de centros de dados que depende de energia móvel em locais greenfield. Os empreiteiros respondem à escassez de mão de obra investindo em soldadores integrados que comprimem o tempo de configuração e permitem que equipes menores cubram mais tarefas por turno. As regras finais do Nível 4 e as classificações locais de contaminantes tóxicos do ar limitam o uso de diesel em espaços fechados, o que aumenta o interesse em opções de GLP e híbridas para trabalho interno ou turnos noturnos próximos a residências. O reparo em campo e o trabalho de utilidade pública continuam a favorecer unidades a diesel robustas para uso de longas horas em ambientes remotos ou expostos às intempéries. À medida que a telemetria ganha força entre operadores de locação e frota, o rastreamento de utilização está influenciando as escolhas de renovação de frota no mercado de soldadores movidos a motor.

A região do Oriente Médio e África tem projeção de crescer mais rapidamente, a 7,21%, à medida que os países avançam em megaprojetos, expandem a capacidade de energia e petroquímica e modernizam as redes de utilidade pública. As condições ambientais severas e as longas distâncias entre depósitos elevam o valor da robustez, do acesso simples à manutenção e dos canais locais confiáveis de peças. Os proprietários frequentemente padronizam em marcas globais que mantêm redes de distribuidores com cobertura de garantia e pipelines de consumíveis para reduzir o risco de tempo de inatividade. Os grandes pátios de fabricação e as equipes de campo se beneficiam de unidades multiprocesso de alta saída que compartilham componentes entre frotas, o que simplifica o estoque e o treinamento. Os longos horizontes de projeto e a intensidade de capital dos investimentos em infraestrutura e energia continuam a sustentar as necessidades de equipamentos em aplicações de serviço pesado e caminhões de serviço no mercado de soldadores movidos a motor.

Cenário Competitivo

O campo competitivo apresenta incumbentes globais com amplos portfólios e redes de serviço profundas ao lado de especialistas regionais e influência do canal de locação nos roteiros de recursos. A integração é um tema definidor, pois os principais fornecedores estão expandindo as ofertas de chassi único que combinam saída de soldagem, ar comprimido e geração auxiliar para ajudar as frotas a economizar carga útil e reduzir a contagem de equipamentos por caminhão. Fusões e aquisições estão remodelando as capacidades em energia móvel e automação, reforçando o posicionamento de solução completa que algumas marcas agora buscam para adaptações de caminhões de serviço. As empresas de locação estão usando telemetria para rastrear a utilização e a eficiência de combustível e estão trabalhando com os fabricantes de equipamentos originais para incorporar conectividade nos controladores, para que possam alinhar os termos de arrendamento ao desempenho medido. O resultado é um ciclo de retroalimentação onde os dados de ciclo de trabalho do mundo real informam as atualizações de hardware e os recursos de software nos modelos de próxima geração no mercado de soldadores movidos a motor.

Os movimentos estratégicos dos últimos dois anos ressaltam uma mudança em direção à mobilidade, controle digital e flexibilidade de operação limpa. Um fabricante de equipamentos originais integrou sistemas portáteis com prioridade para bateria em sua linha para atender a ambientes confinados ou com energia limitada onde o escapamento do motor é restrito, enquanto retinha modos híbridos que podem complementar a energia da rede quando disponível. Outro se concentrou no ajuste remoto de parâmetros e em ferramentas de fluxo de trabalho conectadas à nuvem que reduzem o tempo de deslocamento em cabos longos e melhoram a consistência em grandes locais de trabalho. Esses produtos e etapas de software aumentam os custos de mudança ao vincular os resultados a dados e controle remoto, o que espelha os movimentos em domínios adjacentes de automação industrial. O objetivo comum é ajudar os proprietários a extrair mais horas produtivas por dia enquanto cumprem os requisitos locais de emissões e ruído no mercado de soldadores movidos a motor.

Os clientes também estão padronizando práticas de treinamento e segurança para corresponder às capacidades dos equipamentos, o que mantém o tempo de atividade alto e reduz o retrabalho que prejudica os cronogramas e as margens. O suporte pós-venda e os intervalos de serviço estendidos figuram proeminentemente nas decisões de compra porque os programas de trabalho distribuídos dependem de ciclos de manutenção previsíveis. Os fornecedores globais que apoiam as frotas com disponibilidade regional de peças, treinamento de serviço e diagnósticos digitais retêm uma vantagem quando os proprietários comparam o custo total de propriedade ao longo da vida útil. Ao mesmo tempo, novos entrantes estão conquistando posições em nichos de crescimento rápido, como soldagem ferroviária com prioridade para bateria e unidades híbridas compactas para especialidades comerciais. A intensidade competitiva permanecerá alta à medida que os canais de locação direcionam os roteiros de recursos por meio de dados de telemetria e os fabricantes de equipamentos originais correm para integrar mais valor nas plataformas de soldagem móvel no mercado de soldadores movidos a motor.

Líderes do Setor de Soldadores Movidos a Motor

Lincoln Electric Holdings Inc.

Miller Electric Mfg LLC (ITW)

ESAB Corp.

Denyo Co., Ltd.

Multiquip Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Titan Wind Energy contratou a ESAB para equipamentos de soldagem e manuseio para sua instalação de fabricação de monoestacas XXL de EUR 300 milhões em Cuxhaven, Alemanha, que produzirá fundações offshore para energia eólica com 14 metros de diâmetro e 140 metros de comprimento, pesando 3.500 toneladas, com capacidade anual de 200 monoestacas XXL ou aproximadamente 350.000 toneladas de fundações de aço. A fábrica empregará mais de 600 trabalhadores e contará com sistemas de soldagem de alta automação.

- Janeiro de 2026: O Programa de Expansão Sunrise de CAD 4 bilhões da Enbridge na Colúmbia Britânica recebeu uma recomendação de aprovação do Regulador de Energia Canadense, abrangendo 11 novos loops de dutos de gás natural totalizando 139 quilômetros, duas novas estações de compressores e melhorias de infraestrutura. Estima-se que o projeto crie mais de 2.500 empregos durante o pico da construção.

- Setembro de 2025: O estaleiro Harland & Wolff em Belfast concluiu o Teste de Aceitação em Fábrica de equipamentos avançados de soldagem robótica para o programa de Suporte Sólido de Frota do Reino Unido, com os Portais de Soldagem Robótica PEMA Vision da Pemamek formando o núcleo de uma nova linha de painéis automatizados. A Navantia UK está investindo £115 milhões em quatro estaleiros no Reino Unido, garantindo mais de 1.000 empregos.

- Julho de 2024: A Lincoln Electric adquiriu a Vanair Manufacturing, LLC, especialista em compressores montados em veículos, geradores, soldadores, sistemas hidráulicos, carregadores/impulsionadores e equipamentos de energia eletrificada, com receita anual de aproximadamente USD 100 milhões.

Escopo do Relatório Global do Mercado de Soldadores Movidos a Motor

O Relatório do Mercado de Soldadores Movidos a Motor é Segmentado por Potência de Saída (0–100 A, 101 – 300 A e mais), por Tipo de Combustível (Gasolina, Diesel e mais), por Processo de Soldagem (Soldagem por Eletrodo Revestido (SMAW), Soldagem MIG (GMAW) e mais), por Setor de Usuário Final (Construção & Infraestrutura e mais) e por Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| 0 – 100 A |

| 101 – 300 A |

| 301 – 500 A |

| Acima de 500 A |

| Gasolina |

| Diesel |

| GLP / GNC |

| Sistemas Alternativos e Híbridos |

| Soldagem por Eletrodo Revestido (SMAW) |

| Soldagem MIG (GMAW) |

| Soldagem TIG (GTAW) |

| Multiprocesso Avançado (MIG Pulsado, Goivagem) |

| Construção e Infraestrutura |

| Petróleo e Gás / Dutos |

| Mineração e Extração |

| Construção Naval e Marítima |

| Geração de Energia e Utilidades |

| Automotivo e Fabricação Geral |

| Manutenção e Reparo Geral |

| Outros (Agricultura e Agropecuária, Empresas de Locação e Arrendamento, etc.) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Peru | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquia | |

| Egito | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Potência de Saída | 0 – 100 A | |

| 101 – 300 A | ||

| 301 – 500 A | ||

| Acima de 500 A | ||

| Por Tipo de Combustível | Gasolina | |

| Diesel | ||

| GLP / GNC | ||

| Sistemas Alternativos e Híbridos | ||

| Por Processo de Soldagem | Soldagem por Eletrodo Revestido (SMAW) | |

| Soldagem MIG (GMAW) | ||

| Soldagem TIG (GTAW) | ||

| Multiprocesso Avançado (MIG Pulsado, Goivagem) | ||

| Por Setor de Usuário Final | Construção e Infraestrutura | |

| Petróleo e Gás / Dutos | ||

| Mineração e Extração | ||

| Construção Naval e Marítima | ||

| Geração de Energia e Utilidades | ||

| Automotivo e Fabricação Geral | ||

| Manutenção e Reparo Geral | ||

| Outros (Agricultura e Agropecuária, Empresas de Locação e Arrendamento, etc.) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Peru | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas do mercado de soldadores movidos a motor?

O tamanho do mercado de soldadores movidos a motor foi de USD 1,27 bilhão em 2025 e tem projeção de atingir USD 1,69 bilhão até 2031 a um CAGR de 4,91% no período de 2026 a 2031. Isso reflete uma demanda estável em aplicações de construção, energia e serviços em campo.

Qual tipo de combustível lidera a demanda e o que está mudando?

As plataformas a diesel lideraram com 67,81% das vendas de 2025, e os proprietários estão testando configurações de GLP/GNC e híbridas para atender a regras de emissões mais rígidas, especialmente em locais fechados ou urbanos onde os limites de qualidade do ar se aplicam.

Qual classe de saída é mais popular e onde o crescimento é mais rápido?

A classe de 101–300 amperes liderou com 44,67% de participação em 2025 em trabalhos de dutos e estruturais, enquanto as unidades acima de 500 amperes têm projeção de crescer a 5,21% até 2031 com base na demanda de fabricação pesada e estaleiros.

Quais são os casos de uso de destaque que impulsionam as compras em 2026?

O aço estrutural em projetos de centros de dados e infraestrutura, trechos remotos de dutos e manutenção em mineração impulsionam as compras, com sistemas integrados de chassi único ganhando força para caminhões de serviço em trabalhos dispersos.

Como as regulamentações estão moldando as escolhas de equipamentos nos locais de trabalho?

As regras de contaminantes tóxicos do ar e os limites locais de ruído restringem o diesel em espaços fechados e áreas urbanas densas, o que aumenta a adoção de soluções de GLP e híbridas e pressiona os fabricantes de equipamentos originais a melhorar a atenuação de som e a telemetria.

Qual região lidera a demanda e qual está crescendo mais rapidamente?

A Ásia-Pacífico liderou com 48,21% da receita de 2025 graças à ampla atividade industrial e de infraestrutura, enquanto o Oriente Médio e África têm projeção de crescer mais rapidamente, a 7,21%, até 2031, à medida que os megaprojetos avançam.

Página atualizada pela última vez em: