Tamanho e Participação do Mercado de Maquinário de Tecelagem

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 6.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.06% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

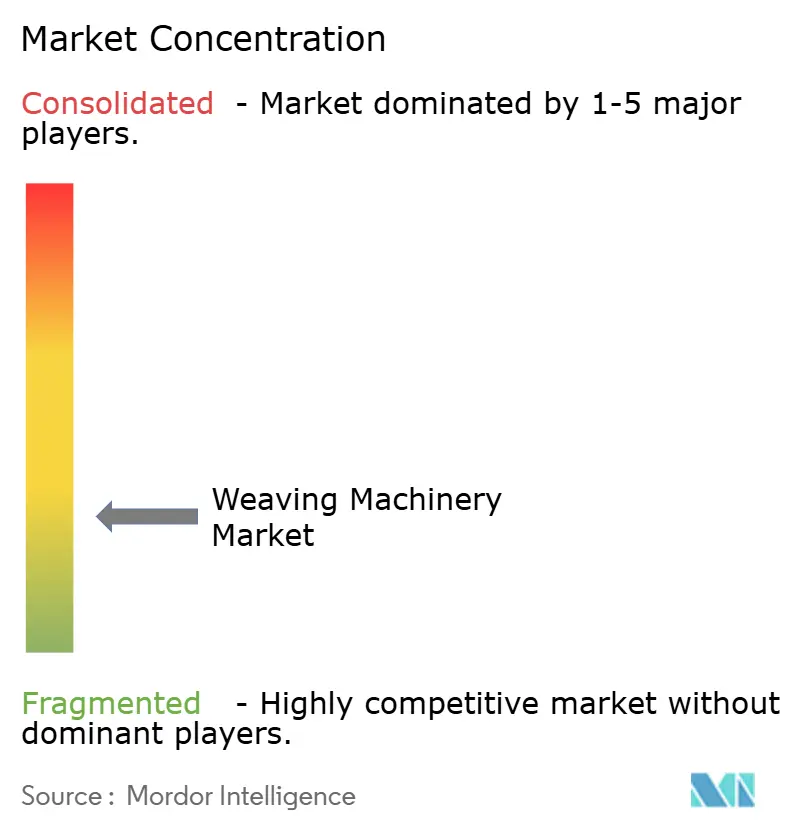

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Maquinário de Tecelagem pela Mordor Intelligence

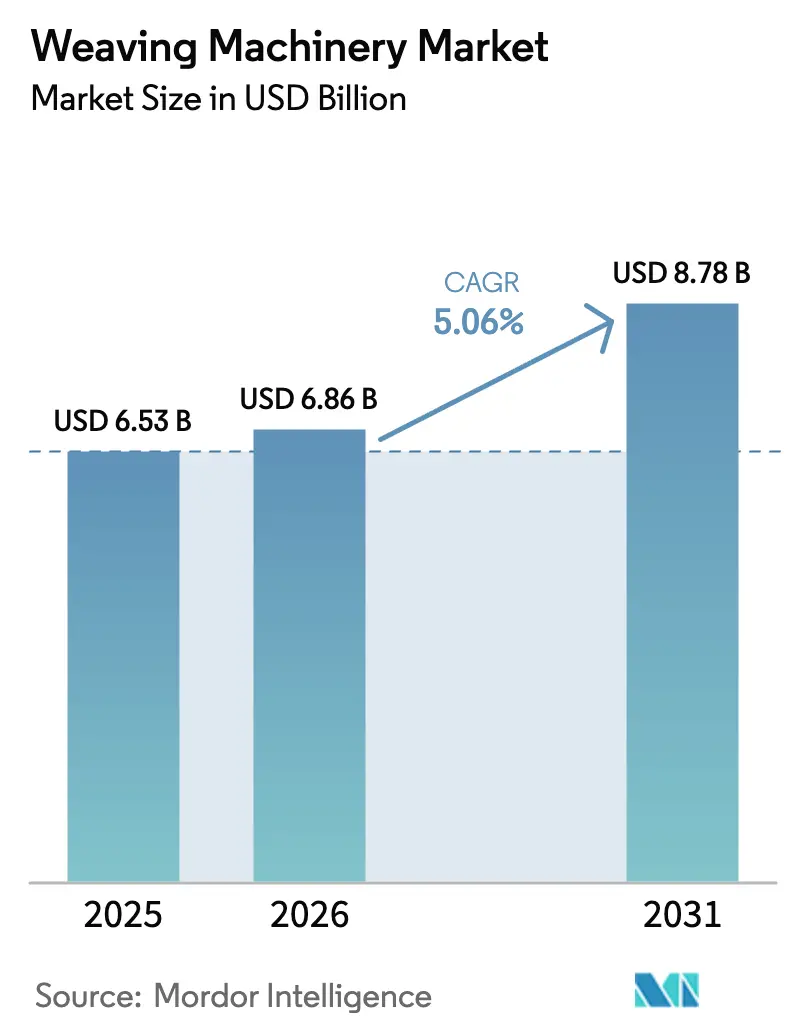

Espera-se que o tamanho do Mercado de Maquinário de Tecelagem cresça de USD 6,53 bilhões em 2025 para USD 6,86 bilhões em 2026 e tem previsão de atingir USD 8,78 bilhões até 2031 a uma CAGR de 5,06% no período 2026-2031.

Esta curva ascendente reflete uma migração acelerada de teares de lançadeira para teares sem lançadeira de alta velocidade, o uso mais amplo de plataformas de manutenção preditiva baseadas em IA e programas de relocalização industrial liderados por políticas nos Estados Unidos e na União Europeia. O crescimento da produção de veículos elétricos está estimulando a demanda por tecidos separadores de bateria e pré-formas de fibra de carbono leves, o que, por sua vez, impulsiona os pedidos de teares especializados capazes de manusear fios técnicos frágeis. Ao mesmo tempo, exportadores de vestuário na Índia, no Vietnã e em Bangladesh estão modernizando sua capacidade produtiva por meio de esquemas de incentivo governamentais que reduzem o custo efetivo de capital e recompensam equipamentos energeticamente eficientes. A volatilidade moderada das matérias-primas e o aperto nos mercados de crédito moderam o impulso, mas não desviaram os investimentos de longo prazo em ativos avançados de tecelagem.

Principais Conclusões do Relatório

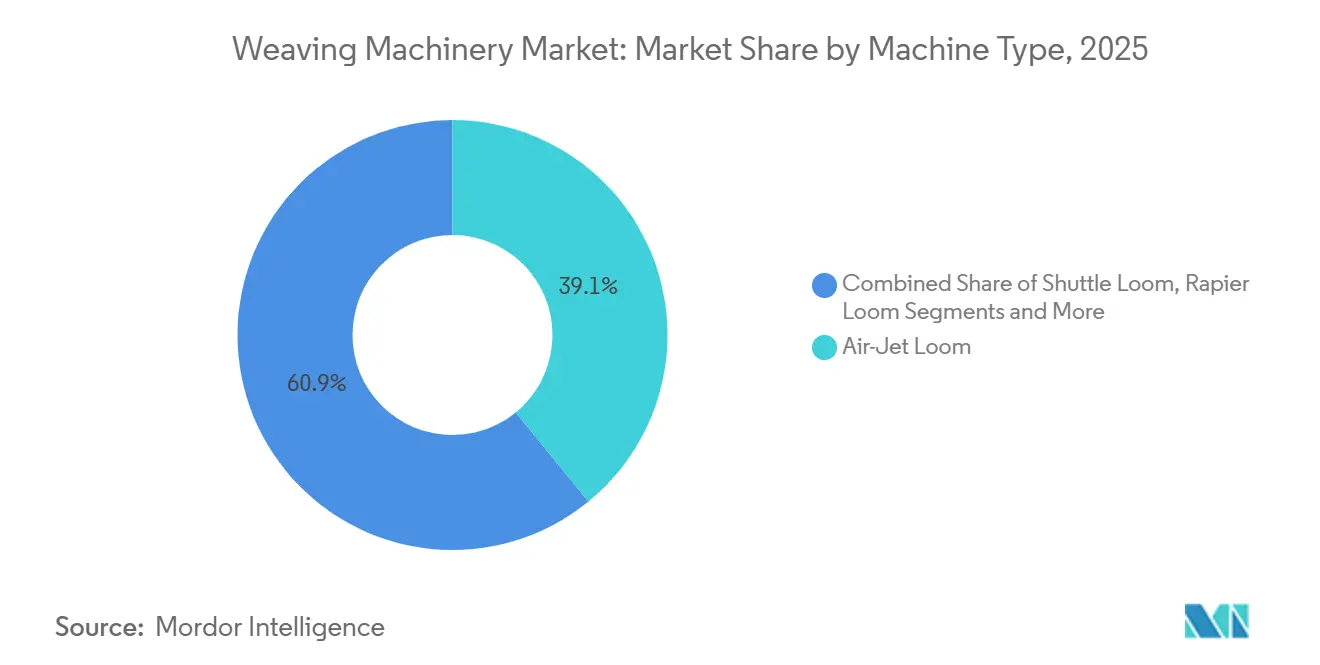

- Por tipo de máquina, os teares a jato de ar lideraram com 39,11% da participação do mercado de maquinário de tecelagem em 2025, enquanto os modelos a jato de água têm previsão de expansão a uma CAGR de 6,74% até 2031.

- Por geografia, a Ásia-Pacífico capturou 52,49% da receita em 2025 e avança a uma CAGR de 5,86% até 2031.

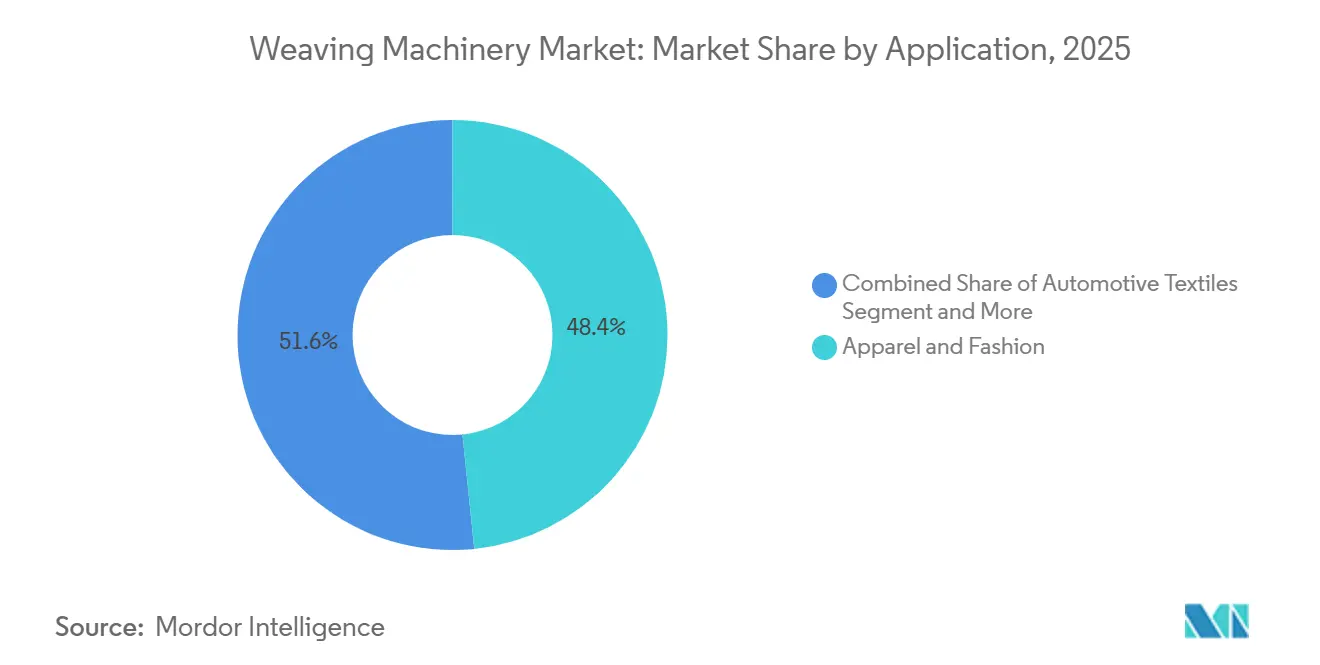

- Por aplicação, o vestuário reteve 48,39% da demanda de 2025, enquanto os têxteis industriais e técnicos estão crescendo a uma CAGR de 8,14% até 2031.

- Por sistema de calada, os mecanismos de came responderam por 43,71% das vendas de 2025, mas as unidades Jacquard eletrônicas têm projeção de crescimento a uma CAGR de 6,05% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Maquinário de Tecelagem

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por têxteis técnicos avançados para gestão térmica de baterias de veículos elétricos e redução de peso | +1.1% | Global, com concentração nos polos automotivos da América do Norte, UE e China | Médio a longo prazo (2–4+ anos) |

| Expansão do consumo de vestuário na Índia e na ASEAN com o aumento da renda da classe média | +1.0% | Núcleo da Ásia-Pacífico (Índia, Vietnã, Indonésia, Bangladesh) | Médio a longo prazo (2–4+ anos) |

| Adoção acelerada de teares habilitados por IA e Indústria 4.0 com análises de manutenção preditiva | +0.8% | Global, adoção antecipada na UE, América do Norte e grandes fábricas asiáticas | Curto a médio prazo (≤ 3 anos) |

| Relocalização da produção têxtil para os EUA e a UE, apoiada por créditos fiscais da IRA e incentivos do CBAM da UE | +0.7% | América do Norte e UE, com transbordamento para o México e a Europa Oriental | Médio prazo (2–4 anos) |

| Retrofits de teares para manusear fibras recicladas pós-consumo coloridas antes das metas obrigatórias de 2030 | +0.6% | UE principalmente, com transbordamento global à medida que as marcas adotam fornecimento circular | Médio a longo prazo (2–4+ anos) |

| Adoção rápida de pré-formas de fibra de carbono tecidas em 3D para plataformas hipersônicas e aeroespaciais | +0.5% | América do Norte e UE, com demanda emergente nos setores de defesa da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Têxteis Técnicos Avançados para Gestão Térmica de Baterias de Veículos Elétricos e Redução de Peso

As plataformas de veículos elétricos requerem separadores tecidos, escudos térmicos e reforços de fibra de carbono que tolerem altas temperaturas e proporcionem redução de peso. Os tecidos de carbono unidirecionais HiTape da Hexcel permitem a deposição automatizada de pré-formas secas com teor de fibra de 58-60% em volume, adequados para aplicações aeroespaciais e agora para carcaças de baterias automotivas. Pesquisas no Instituto de Maquinário Têxtil da TU Dresden, utilizando um tear de rapier Dornier P1, produziram tecidos de carbono multicamadas de até 4.500 g/m², ressaltando a necessidade de teares com controle preciso de tensão. A demanda por esse maquinário está se traduzindo em margens premium para fornecedores capazes de manusear filamentos frágeis sem ruptura. Os fabricantes de teares estão integrando sistemas de calada modulares e sistemas adaptativos de liberação de urdume para atender a esse nicho. O crescimento constante na penetração de veículos elétricos alimenta diretamente o mercado global de maquinário de tecelagem.

Expansão do Consumo de Vestuário na Índia e na ASEAN com o Aumento da Renda da Classe Média

O setor têxtil da Índia atingiu USD 194 bilhões no exercício fiscal 2025-26, auxiliado por subsídios do Incentivo Vinculado à Produção que cobrem até 10% do investimento em maquinário de tecelagem. O Vietnã exportou entre USD 44 e 48,8 bilhões em vestuário em 2025, com o crescimento do subsetor de tecelagem com média de 6,1%, mas os custos de eletricidade em disparada — agora representando 8-14% do custo de conversão — estão direcionando as fábricas para teares energeticamente eficientes.[1]Organização Asiática de Produtividade, "Eficiência Energética no Setor Têxtil do Vietnã," apo-tokyo.orgA ASEAN como bloco exportou USD 34,9 bilhões em têxteis durante 2025, e os compradores na plataforma Source ASEAN agora exigem maquinário em conformidade e digitalmente conectado. O aumento da renda disponível, portanto, sustenta a demanda por tecidos e a instalação de teares em toda a região, fortalecendo o mercado de maquinário de tecelagem.

Adoção Acelerada de Teares Habilitados por IA e Indústria 4.0 com Análises de Manutenção Preditiva

As fábricas têxteis estão migrando da manutenção corretiva para modelos de previsão e prevenção baseados em sensores. Um estudo revisado por pares na Crescent Textile Mills registrou um salto de 26,7% na produção diária e uma redução de 37,5% no tempo de inatividade após a implantação de algoritmos de aprendizado de máquina nos teares Picanol OmniPlus-i. O pacote PicConnect da Picanol, lançado na ITMA Asia 2025, centraliza ferramentas, diagnósticos e painéis de energia, enquanto seu módulo EcoBoost reduz o consumo de energia em até 1,5 kW por tear. Plataformas de nuvem comparáveis instaladas em linhas legadas na Ásia alcançaram erros absolutos médios abaixo de 0,14 nos principais parâmetros de qualidade, comprovando a viabilidade sem substituição total de capital. Esses ganhos de produtividade e reduções de custo estão impulsionando a adoção de IA em todo o mercado de maquinário de tecelagem.

Relocalização da Produção Têxtil para os EUA e a UE, Apoiada por Créditos Fiscais da IRA e Incentivos do CBAM da UE

O Americas Act de Washington destina USD 75 milhões por ano durante cinco anos para apoiar a capacidade têxtil doméstica e de proximidade, complementado por USD 3 bilhões em subsídios e USD 10 bilhões em empréstimos para projetos de circularidade.[2]CFDA, "Resumos Legislativos do Americas Act e do FABRIC Act," cfda.com Na Europa, o Mecanismo de Ajuste de Carbono na Fronteira e a Diretiva-Quadro de Resíduos revisada tornam o fornecimento local mais atrativo ao internalizar os custos ambientais das importações. A aquisição da Palmetto Loom Reed pela Itema em fevereiro de 2026 reflete uma estratégia de fornecer teares mais próximos à crescente demanda dos EUA. Essas mudanças de política estão redirecionando pedidos para fornecedores domésticos, proporcionando um impulso tangível ao mercado de maquinário de tecelagem.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos requisitos de investimento para teares de rapier e a jato de ar de alta velocidade em meio ao aperto dos mercados de crédito globais | -0.6% | Global, agudo em mercados emergentes e clusters dominados por PMEs | Curto a médio prazo (≤ 3 anos) |

| Volatilidade persistente nos preços de filamentos de poliéster e polipropileno impulsionada por mudanças nos insumos petroquímicos | -0.4% | Global, com maior exposição nos polos de poliéster da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Regulamentações crônicas de estresse hídrico restringindo novas instalações de teares a jato de água no norte da Índia e na China | -0.4% | Ásia principalmente (norte da Índia, China), com transbordamento regulatório para o Sudeste Asiático | Médio prazo (2–4 anos) |

| Riscos de segurança cibernética e roubo de propriedade intelectual associados a câmeras de controle de qualidade conectadas à nuvem e baseadas em IA | -0.3% | Global, com maior preocupação na América do Norte, na UE e na China | Curto a médio prazo (≤ 3 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Requisitos de Investimento para Teares de Rapier e a Jato de Ar de Alta Velocidade em Meio ao Aperto dos Mercados de Crédito Globais

Os teares sem lançadeira avançados podem custar várias centenas de milhares de dólares americanos, um ônus para as pequenas e médias fábricas que dominam os clusters do Sul da Ásia. O Bank of Baroda da Índia agora exige uma margem de capital próprio de 25% em novos empréstimos para maquinário, levando alguns solicitantes a adiar atualizações.[3]Bank of Baroda, "Esquema de Financiamento para Unidades Têxteis," bankofbaroda.in No Reino Unido, a Sellers Textile Engineers precisou de uma linha de crédito de USD 1,25 milhão com garantia governamental de 80% para financiar equipamentos de acabamento de carpetes. Com as taxas de juros globais elevadas, histórias semelhantes estão se desenrolando na Turquia e na Indonésia. O aperto limita os ciclos de substituição de curto prazo e reduz a expansão potencial do mercado de maquinário de tecelagem.

Volatilidade Persistente nos Preços de Filamentos de Poliéster e Polipropileno Impulsionada por Mudanças nos Insumos Petroquímicos

As oscilações do petróleo bruto repercutem diretamente nos custos de PTA, MEG e propileno, desestabilizando os preços dos fios sintéticos e as margens das fábricas. O CCFGroup relatou que a capacidade de poliéster chinesa aumentou de 86,34 milhões de t/a em janeiro de 2025 para 90,74 milhões de t/a em dezembro, mas a demanda a jusante ficou para trás, comprimindo os spreads de processamento. O setor têxtil da Turquia perdeu 380.000 empregos em três anos, com a inflação e os picos de matérias-primas levando ao fechamento de 4.500 plantas até 2025. As fábricas, diante de custos de insumos voláteis, frequentemente adiam investimentos, reduzindo as perspectivas de crescimento imediato do mercado de maquinário de tecelagem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Máquina: Teares a Jato de Água Ganham Participação nos Polos de Fibras Sintéticas

As unidades de Tear a Jato de Ar detinham 39,11% do tamanho do mercado de maquinário de tecelagem em 2025, refletindo seu domínio na produção de vestuário de poliéster e nylon em alto volume. Os modelos a jato de ar permanecem premium, mas a demanda por teares a jato de água tem previsão de superar com uma CAGR de 6,74% entre 2026 e 2031, à medida que as fábricas chinesas e indianas modernizam suas linhas para atender a rígidos mandatos de reutilização de água. Um estudo nacional em 343 prefeituras chinesas identificou o acabamento têxtil como um dos maiores consumidores industriais de água e destacou 18,9 km³ de economias potenciais se as tecnologias de recirculação forem totalmente adotadas. As fábricas em conformidade estão cada vez mais combinando tingimento em circuito fechado com teares modernos a jato de água que reduzem o consumo e facilitam os custos de tratamento de efluentes, ressaltando o papel da sustentabilidade na formação do mercado de maquinário de tecelagem.

As máquinas de rapier mantêm uma posição firme em tecidos pesados e padrões de cores complexos. O rapier Ultimax da Picanol, instalado na Auro Textiles em março de 2024, opera a mais de 800 passadas/min e integra sensores para diagnósticos preditivos. As máquinas de lançadeira sobrevivem em nichos artesanais, enquanto os teares de projétil e circulares atendem a tubos de grande largura e sem costura. O Esquema de Atualização Tecnológica da Índia compensa 10% dos gastos com maquinário de tecelagem, reduzindo os períodos de retorno do investimento. Esses variados perfis de desempenho e custo ampliam coletivamente a base de clientes, expandindo o mercado global de maquinário de tecelagem.

Por Sistema de Calada/Padronagem: O Salto Digital do Jacquard Impulsiona o Segmento Premium

Os sistemas de calada por came capturaram 43,71% da receita de 2025, devido à sua vantagem de custo em tecidos de tela simples e corridas de têxteis para o lar com fibras naturais. No entanto, as unidades Jacquard eletrônicas estão definidas para expandir a uma CAGR de 6,05% até 2031, dinamizando o mercado de maquinário de tecelagem. O rapier Supermax da Picanol configurado com um Jacquard de 12 quadros para produção de saris exemplifica a flexibilidade exigida pelas marcas de moda que correm do conceito à prateleira. A plataforma P2 da Dornier, elogiada pela modularidade, permite que as fábricas atualizem os módulos de calada sem descartar os quadros, prolongando a vida útil dos ativos.

A regulamentação é outro catalisador. A regra de Ecodesign da UE exigirá Passaportes Digitais de Produto até 2030, levando as fábricas a tecer padrões compatíveis com RFID diretamente no tecido para rastreabilidade.[4]Comissão Europeia, "Regulamento de Ecodesign para Produtos Sustentáveis," europa.eu Os Países Baixos agora têm como meta 50% de uso de materiais sustentáveis até 2030, empurrando os designers em direção a fibras recicladas que se comportam de forma imprevisível em cames rígidos. Os Jacquards eletrônicos podem variar a geometria da calada em tempo real, mitigando a ruptura de fios e melhorando a conformidade com a circularidade. As fábricas sensíveis ao custo ainda podem optar por sistemas dobby ou came, mas a demanda premium está direcionando o crescimento dentro do mercado de maquinário de tecelagem para o Jacquard digitalizado.

Por Aplicação: Têxteis Industriais e Técnicos Superam o Vestuário

O vestuário comandou 48,39% da receita de 2025, mas os têxteis industriais e técnicos têm projeção de crescimento a uma CAGR de 8,14% de 2026 a 2031, tornando-os o segmento de crescimento mais rápido dentro do tamanho do mercado de maquinário de tecelagem. Os fabricantes de equipamentos originais aeroespaciais estão cada vez mais substituindo o alumínio por pré-formas de carbono tecidas; o HiTape da Hexcel oferece propriedades comparáveis de compressão após impacto, reduzindo drasticamente os tempos de cura. As plantas automotivas adotam tecidos semelhantes para carcaças de baterias e painéis de carroceria, enquanto as empresas de purificação de água requerem tecidos de filtração de precisão agora regulamentados sob códigos de qualidade cada vez mais rigorosos na Europa e na China.

Para atender a esses clientes, os fabricantes de teares adicionam unidades de pente aberto, múltiplos sistemas de liberação de urdume e recintos com controle climático. Os ensaios de tecidos de carbono da TU Dresden comprovam que construções multicamadas de até 4.500 g/m² são viáveis em escala de produção. O ZAX001neo Plus da Tsudakoma, lançado sob seu plano 2024-26, combina a velocidade do jato de ar com o manuseio suave de fios, visando compósitos sintéticos para tanques de aeronaves. À medida que os reguladores impulsionam a Responsabilidade Estendida do Produtor e os limites de microplásticos, as fábricas se voltam para produções técnicas de alto valor sob demanda, alimentando uma mudança estrutural de mix no mercado de maquinário de tecelagem.

Análise Geográfica

A Ásia-Pacífico reteve 52,49% da receita em 2025, e seu mercado de maquinário de tecelagem tem previsão de crescer a uma CAGR de 5,86% até 2031. Somente o Vietnã exportou até USD 48,8 bilhões em vestuário em 2025, mas sua conta de energia dobrou entre 2016 e 2020, levando as fábricas a instalar teares energeticamente eficientes e painéis solares nos telhados para reduzir a eletricidade, que agora representa em média 8-14% dos custos. O universo têxtil de USD 194 bilhões da Índia desfruta de subsídios de capital de 10% que reduzem o preço efetivo dos teares, enquanto 73 empresas aprovadas pelo PLI se preparam para a expansão de fibras manufaturadas. Bangladesh garantiu mais de USD 150 milhões em novos investimentos chineses para linhas de fios compostos e vestuário, reforçando seu apelo para compradores.

A América do Norte e a Europa estão experimentando um ressurgimento liderado por políticas. Os Estados Unidos canalizam USD 75 milhões anuais em subsídios de relocalização e estendem créditos de 15% para projetos de têxteis circulares, levando a Itema a adquirir a Palmetto Loom Reed em fevereiro de 2026. Bruxelas, por sua vez, aplica a Responsabilidade Estendida do Produtor e prepara um Ajuste de Carbono na Fronteira que internaliza o custo de emissões das importações, incentivando os fabricantes a se relocalizarem próximos aos clientes da UE. Estudos mostram que uma mudança de fornecimento intra-UE poderia reduzir as pegadas de carbono em até 4,4 milhões de t para têxteis relacionados a motores elétricos.

Em outros lugares, a capacidade de tecelagem da Turquia se contraiu após o fechamento de 4.500 fábricas em 2025 e uma queda de 5,1% nos pedidos da UE, ilustrando como a volatilidade macroeconômica pode corroer a participação regional. A América Latina, o Oriente Médio e a África têm bases menores, mas aproveitam a produção de algodão e acordos comerciais para atrair investimentos; o Brasil e o Egito fornecem algodão de fibra longa, enquanto a Etiópia comercializa mão de obra de baixo custo com acesso isento de tarifas à UE e aos EUA. Essas dinâmicas reforçam coletivamente a primazia da Ásia-Pacífico, ao mesmo tempo em que distribuem focos de crescimento pelo mercado global de maquinário de tecelagem.

Cenário Competitivo

A concorrência no mercado de maquinário de tecelagem é moderada. Os fabricantes de equipamentos originais europeus e japoneses, como Picanol, Itema, Dornier, Toyota Industries, Tsudakoma, Stäubli e Van de Wiele, continuam a dominar os nichos premium de rapier, jato de ar e Jacquard, combinando hardware de alta velocidade com ecossistemas digitais. A Picanol ultrapassou a marca de 400.000 unidades em 2025 e agora abastece aproximadamente 2.600 fábricas em todo o mundo, aproveitando seu módulo de energia EcoBoost para reduzir o consumo por tear em até 1,5 kW. A Dornier complementa o hardware com o myDoX, um portal online de peças e serviços que reduz o tempo de inatividade e permite o benchmarking de dados entre plantas.

Fabricantes chineses como Jingwei, Erfangji e Zhejiang Tongda preenchem os segmentos sensíveis ao preço, especialmente máquinas de lançadeira e sem lançadeira de nível básico no Sul e Sudeste Asiático. Equipes locais agressivas de pós-venda e financiamento apoiado pelo governo ancoram sua competitividade. No entanto, para conquistar pedidos premium, eles estão cada vez mais adicionando módulos de IA de borda e recursos de conformidade. Especialistas em retrofit também estão surgindo, oferecendo kits de sensores que trazem manutenção preditiva para frotas legadas, reduzindo o custo do ciclo de vida para fábricas de PMEs e ampliando a base de clientes do mercado de maquinário de tecelagem.

Fusões e aquisições estratégicas estão remodelando as cadeias de suprimentos. A aquisição da Palmetto Loom Reed pela Itema em fevereiro de 2026 estabelece um posto de produção nos EUA, espelhando os incentivos de relocalização do Americas Act. A Toyota Industries, apesar da orientação de lucro reduzida para o exercício fiscal de 2026 devido a acordos de certificação de motores, mantém seu peso por meio de sinergias entre segmentos e uma escala de receita de USD 26,7 bilhões. No geral, os cinco principais players respondem por aproximadamente 60-65% das vendas premium sem lançadeira, colocando o índice de concentração de mercado em 6.

Líderes do Setor de Maquinário de Tecelagem

Picanol

Itema S.p.A.

Toyota Industries

Dornier GmbH

Tsudakoma Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Itema America adquiriu a Palmetto Loom Reed para impulsionar a fabricação e os serviços nos EUA, alinhando-se com USD 75 milhões em subsídios anuais de relocalização.

- Fevereiro de 2026: A Tianford Bangladesh Textile investiu USD 19,59 milhões para construir uma planta de vestuário de 7 milhões de peças na Zona de Processamento de Exportação de Uttara, empregando 3.254 funcionários.

- Outubro de 2025: A Picanol lançou o tear a jato de ar OmniPlus-i Connect com os recursos EcoBoost, AirStream e PicConnect na ITMA Asia + CITME.

- Outubro de 2025: A Diretiva-Quadro de Resíduos revisada da UE entrou em vigor, tornando obrigatória a Responsabilidade Estendida do Produtor para têxteis.

Escopo do Relatório do Mercado Global de Maquinário de Tecelagem

A máquina de tecelagem é um dispositivo utilizado principalmente para tecer tecidos e tapeçarias. A função básica de uma máquina de tecelagem é manter os fios de urdume sob tensão para permitir o entrelaçamento dos fios de trama. A máquina de tecelagem pode ser usada para vários tipos de tecidos, como tela simples, cetim, sarja, etc. O mercado global de Maquinário de Fiação é segmentado por Tipo de Máquina (Máquina de Tecelagem de Lançadeira, Máquina de Tecelagem Circular, Outros), por Tipo de Tecido (Tela Simples, Cetim, Sarja, Outros), por Aplicação (Vestuário, Tecido para Estofados, Têxteis Automotivos, Artigos Esportivos, Outros) e por Geografia (América do Norte (Estados Unidos, México e Canadá), Ásia-Pacífico (China, Japão, Índia, Bangladesh, Turquia, Coreia do Sul, Austrália, Indonésia e Restante da Ásia), Europa (Alemanha, França, Reino Unido, Itália, Espanha, Rússia e Restante da Europa), Oriente Médio e África (Egito, África do Sul, Arábia Saudita e Restante do Oriente Médio e África) e América do Sul (Brasil, Argentina, Restante da América do Sul)). O relatório oferece tamanho de mercado e previsões para o mercado global de Maquinário de Fiação em valor (USD bilhões) para todos os segmentos acima.

| Tear de Lançadeira |

| Tear de Rapier |

| Tear a Jato de Ar |

| Tear a Jato de Água |

| Tear de Projétil |

| Outros (Tear Circular, Teares de Tecido Estreito, Auxiliares) |

| Came (taquete) |

| Dobby (mecânico, eletrônico) |

| Jacquard (eletrônico; densidade de pontos/número de ganchos) |

| Vestuário e Moda |

| Têxteis para o Lar e Estofados |

| Têxteis Automotivos |

| Têxteis Industriais, Técnicos e de Filtração |

| Outros (etiquetas, fitas, etc.) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquia | |

| Egito | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Máquina | Tear de Lançadeira | |

| Tear de Rapier | ||

| Tear a Jato de Ar | ||

| Tear a Jato de Água | ||

| Tear de Projétil | ||

| Outros (Tear Circular, Teares de Tecido Estreito, Auxiliares) | ||

| Por Sistema de Calada / Padronagem | Came (taquete) | |

| Dobby (mecânico, eletrônico) | ||

| Jacquard (eletrônico; densidade de pontos/número de ganchos) | ||

| Por Aplicação | Vestuário e Moda | |

| Têxteis para o Lar e Estofados | ||

| Têxteis Automotivos | ||

| Têxteis Industriais, Técnicos e de Filtração | ||

| Outros (etiquetas, fitas, etc.) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Com que velocidade está crescendo a demanda global por teares sem lançadeira?

As vendas de equipamentos sem lançadeira no mercado de maquinário de tecelagem estão crescendo a uma CAGR de 5,06% entre 2026 e 2031, impulsionadas por maior velocidade, menor consumo de energia e crescente demanda por têxteis técnicos.

Qual região lidera as instalações de teares atualmente?

A Ásia-Pacífico detém 52,49% da receita de 2025 e permanece a geografia de crescimento mais rápido a uma CAGR de 5,86% até 2031, impulsionada pelo Vietnã, Índia e Bangladesh.

Qual segmento está se expandindo mais rapidamente por aplicação?

Os tecidos industriais e técnicos têm projeção de crescimento a uma CAGR de 8,14% até 2031, à medida que os setores de veículos elétricos, aeroespacial e filtração se expandem.

Como as novas regulamentações da UE afetarão as compras de teares?

A Responsabilidade Estendida do Produtor obrigatória e os Passaportes Digitais de Produto impulsionam as fábricas em direção a teares capazes de tecer fibras recicladas e incorporar rastreabilidade, incentivando o investimento em modelos Jacquard eletrônicos e habilitados por IA.

As restrições de financiamento estão desacelerando a modernização?

Sim, os teares de rapier e a jato de ar de alta velocidade requerem investimentos consideráveis, e o aperto dos mercados de crédito adiciona um impacto negativo de -0,6% na CAGR do mercado de maquinário de tecelagem, especialmente em clusters com predominância de PMEs.

Quais empresas dominam o segmento de alto padrão?

Picanol, Itema, Dornier, Toyota Industries e Tsudakoma controlam coletivamente aproximadamente 60-65% das vendas premium sem lançadeira, refletindo um índice de concentração de mercado de 6.

Página atualizada pela última vez em: