Tamanho e Participação do Mercado de Equipamentos Odontológicos dos EUA

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

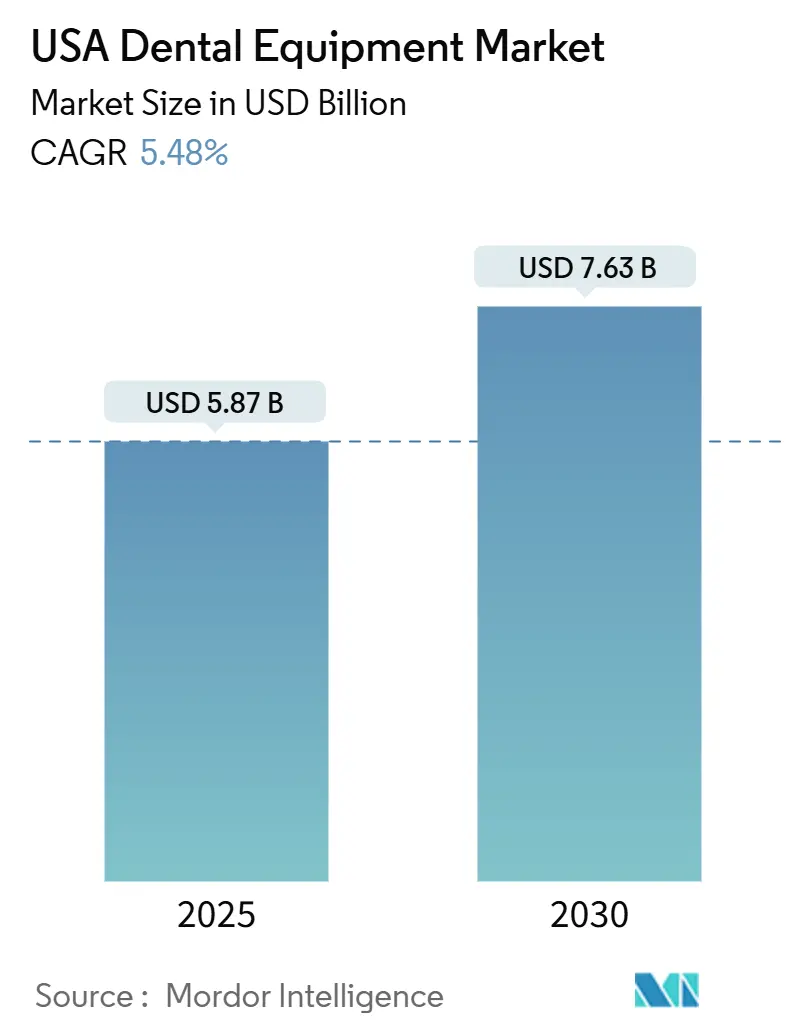

| Tamanho do Mercado (2025) | 5.87 Bilhões de dólares |

| Tamanho do Mercado (2030) | 7.63 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.48% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Equipamentos Odontológicos dos EUA pela Mordor Intelligence

O tamanho do Mercado de Equipamentos Odontológicos dos EUA é estimado em USD 5,87 bilhões em 2025, e deve atingir USD 7,63 bilhões até 2030, a uma TCAC de 5,48% durante o período de previsão (2025-2030).

Análise de Mercado

A expansão das Organizações de Serviços Odontológicos (DSOs) multilocais, a ampliação da cobertura Medicare para odontologia medicamente necessária e a rápida integração de plataformas de imagem com inteligência artificial (IA) estão reformulando as prioridades de compra. As clínicas estão migrando para fluxos de trabalho digitais de ponta a ponta que conectam escaneamento intraoral, radiografia assistida por IA, fresagem CAD/CAM no consultório e planejamento de tratamento baseado em nuvem. As DSOs usam contratos de compra em volume para padronizar esses sistemas em centenas de salas operatórias, impulsionando a demanda por unidades enquanto criam um ambiente de dois níveis no qual consultórios independentes enfrentam obstáculos de capital mais elevados. Simultaneamente, a demanda dos pacientes por procedimentos minimamente invasivos e cosméticos está aumentando o uso de lasers odontológicos, cerâmicas bioativas e materiais regenerativos, todos os quais devem ser interoperáveis com o ecossistema digital em expansão.

Principais Conclusões do Relatório

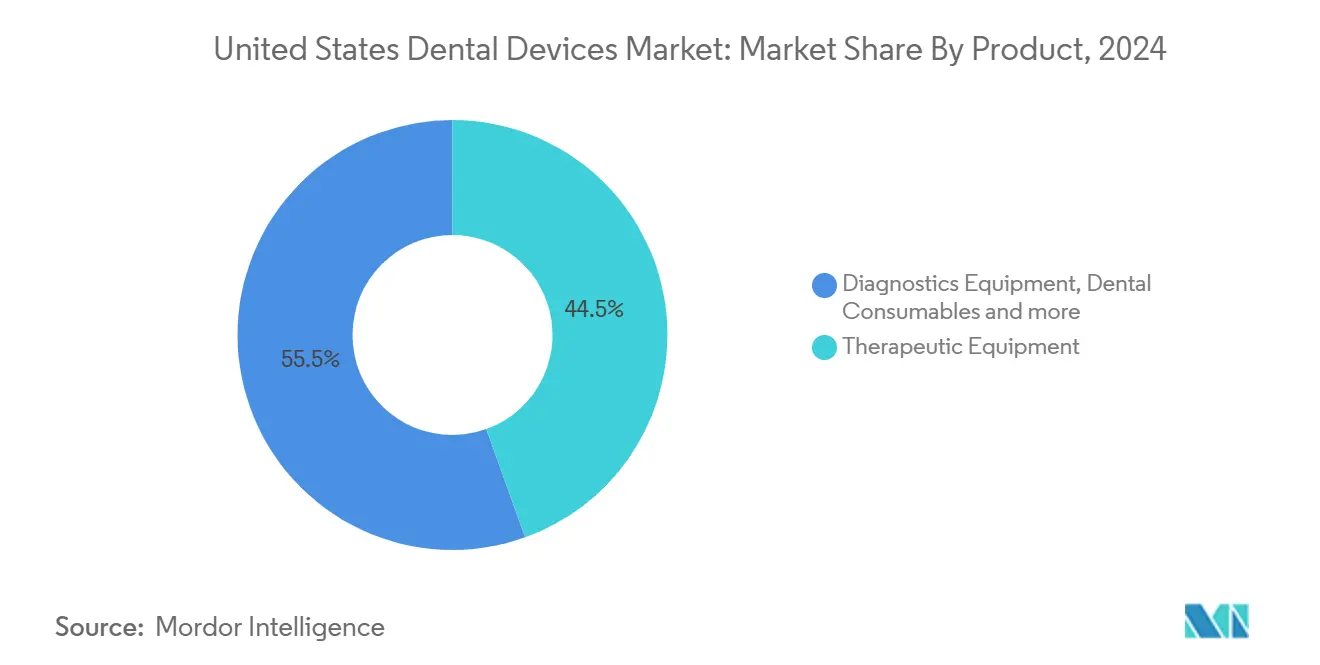

- Por categoria de produto, Equipamentos Odontológicos lideraram com 44,50% da participação do mercado de equipamentos odontológicos dos Estados Unidos em 2024; Consumíveis Odontológicos têm previsão de expansão a uma TCAC de 6,23% até 2030.

- Por tratamento, Ortodontia comandou 33,50% da participação de receita do tamanho do mercado de equipamentos odontológicos dos Estados Unidos em 2024, enquanto Prostodontia está avançando a uma TCAC de 7,01% até 2030.

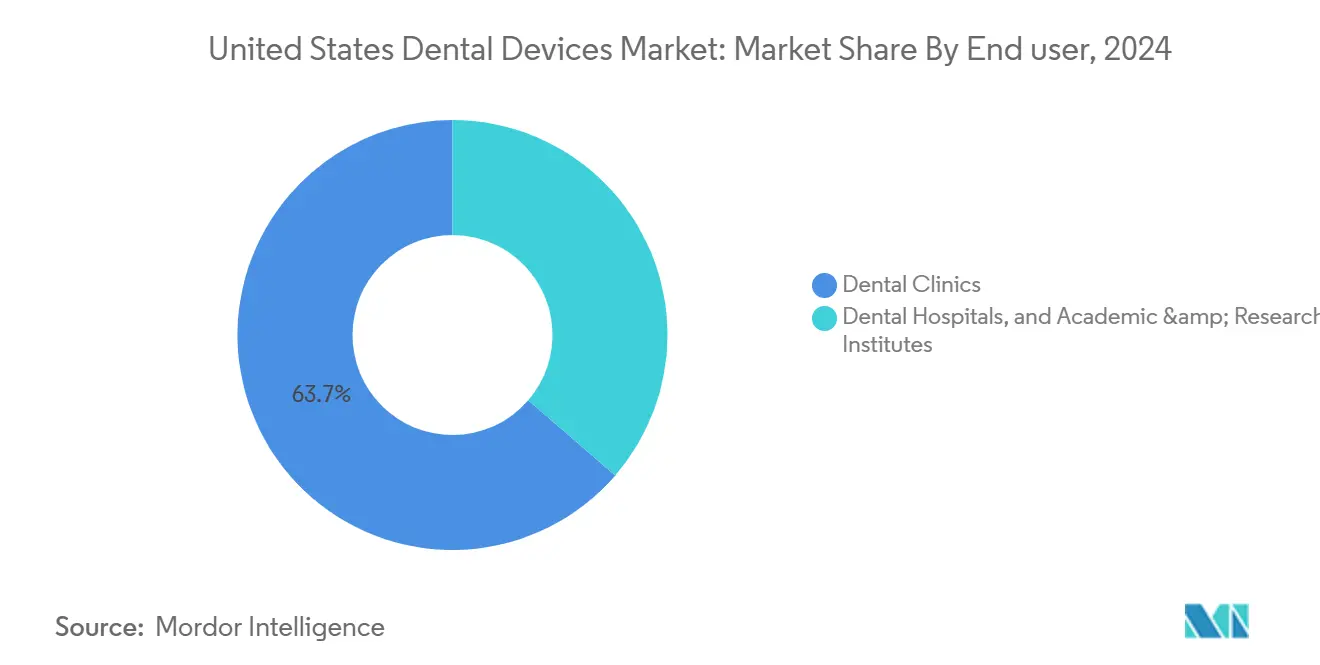

- Por usuário final, Clínicas Odontológicas representaram 63,67% da participação do tamanho do mercado de equipamentos odontológicos dos Estados Unidos em 2024 e continuam liderando o crescimento com uma TCAC de 6,41% esperada até 2030.

Tendências e Insights do Mercado de Equipamentos Odontológicos dos EUA

Análise de Impacto dos Impulsionadores*

| Impulsionador | % de Impacto na TCAC | Relevância Geográfica | Pico de Impacto |

|---|---|---|---|

| Expansão das Organizações de Apoio Odontológico (DSOs) Acelerando Compras de Equipamentos em Volume | ~1,7% | Nacional, com concentração em centros urbanos | Médio prazo (~ 3-4 anos) |

| Aumento dos Benefícios Odontológicos do Medicare Advantage Estimulando Demanda por Imagem Avançada | ~1,2% | Nacional, com maior impacto em estados com populações idosas | Curto prazo (≤ 2 anos) |

| Crescente Demanda por Odontologia a Laser Minimamente Invasiva em Procedimentos Cosméticos | ~0,9% | Regiões costeiras e grandes áreas metropolitanas | Médio prazo (~ 3-4 anos) |

| Crescente Integração de Radiografia Digital Aprimorada por IA para Diagnósticos de Precisão | ~1,1% | Nacional, com adoção precoce em centros acadêmicos e grandes DSOs | Médio prazo (~ 3-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão das Organizações de Apoio Odontológico (DSOs) Acelerando Compras de Equipamentos em Volume

DSOs apoiadas por private equity estão se expandindo a 17,6% anualmente e negociam contratos nacionais que agrupam sensores prontos para IA, moinhos de cadeira e assinaturas de nuvem em pacotes multianuais. Implementações padronizadas criam loops de feedback previsíveis para fabricantes, incentivando roteiros de produtos baseados em plataforma em vez de dispositivo. Práticas independentes, que ainda representam mais de 75% dos consultórios, acham difícil igualar esses investimentos, ampliando a divisão digital no mercado de equipamentos odontológicos dos Estados Unidos.

Aumento dos Benefícios Odontológicos do Medicare Advantage Estimulando Demanda por Imagem Avançada

A partir de 2025, o Medicare reembolsará exames odontológicos vinculados à diálise para doença renal em estágio terminal, levando clínicas a adquirir tomografia computadorizada cone-beam e unidades panorâmicas de alta resolução capazes de documentar vínculos orais-sistêmicos para justificativa de requerimentos. Estados com demografia mais velha, como Flórida e Pensilvânia, estão relatando picos precoces em pedidos de equipamentos de imagem.

Crescente Demanda por Odontologia a Laser Minimamente Invasiva em Procedimentos Cosméticos

A odontologia cosmética está se expandindo a 7,1% anualmente, e lasers de diodo e érbio agora apoiam contorno gengival, preparação de laminados e clareamento de baixo calor com anestesia mínima. A integração com plataformas de design de sorriso digital permite visualização em tempo real, que 87% dos pacientes pesquisados dizem influenciar a escolha do provedor.

Crescente Integração de Radiografia Digital Aprimorada por IA para Diagnósticos de Precisão

Software de IA pode sinalizar cáries precoces e bolsas periodontais com sensibilidade que supera a leitura manual, encurtando o tempo de explicação no consultório e aumentando a aceitação de casos. Fornecedores incorporam taxas de assinatura em pacotes de sensores, mudando a receita de hardware para análises recorrentes.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na TCAC | Relevância Geográfica | Pico de Impacto |

|---|---|---|---|

| Custos Excessivos Envolvidos no Seguro de Saúde Privado | ~-0,7% | Nacional, com maior impacto em estados com menor cobertura de seguro | Longo prazo (≥ 5 anos) |

| Barreira de Despesa de Capital Inicial para Pequenas Práticas Independentes | ~-0,8% | Áreas rurais e carentes | Médio prazo (~ 3-4 anos) |

| Curva de Aprendizado Alta e Interrupção do Fluxo de Trabalho Dificultando Adoção Digital Completa | ~-0,6% | Nacional, com maior impacto em práticas solo e de pequenos grupos | Médio prazo (~ 3-4 anos) |

| Volatilidade da Cadeia de Suprimentos para Componentes Eletrônicos Alongando Prazos de Entrega | ~-0,4% | Nacional, com impacto variável baseado no tipo de equipamento | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Custos Excessivos Envolvidos no Seguro de Saúde Privado

Serviços odontológicos representam 11% do componente de cuidados médicos no Índice de Preços ao Consumidor de 2024, sublinhando desafios de acessibilidade que reduzem a adoção de procedimentos avançados pelos pacientes que requerem equipamentos premium [1].

Barreira de Despesa de Capital Inicial para Pequenas Práticas Independentes

Dívida educacional média de USD 305.306 para recém-formados restringe elegibilidade para empréstimos para suítes de imagem ou plataformas de IA. Profissionais rurais, já servindo bases menores de pacientes, adiam atualizações, perpetuando disparidades geográficas no acesso à odontologia digital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Produto: Integração Digital Impulsiona Evolução de Equipamentos

Equipamentos Odontológicos detiveram 44,50% do mercado de equipamentos odontológicos dos Estados Unidos em 2024, já que DSOs compraram em volume salas operatórias totalmente digitais. Scanners intraorais, agora equipados com óptica de captura contínua, servem como pontos de entrada para fluxos de trabalho CAD baseados em nuvem. Consumíveis Odontológicos, projetados a uma TCAC de 6,23%, estão se beneficiando de resinas sob demanda, cimentos bioativos e materiais imprimíveis no consultório.

Lasers terapêuticos ganham tração para procedimentos de tecidos duros e moles, e unidades de fresagem conectadas à nuvem permitem colaboração de design remoto. Fornecedores de CAD/CAM enfatizam lock-in de ecossistema: a plataforma DS Core da Dentsply Sirona sincroniza fluxos de dados de imagem, planejamento e fabricação, sustentando receitas de assinatura. Pacotes de serviços de equipamentos compensam custos iniciais, permitindo que clínicas acessem tecnologia premium sem grandes desembolsos de capital-uma abordagem cada vez mais popular em todo o mercado de equipamentos odontológicos dos Estados Unidos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tratamento: Prostodontia Lidera Transformação Digital

Ortodontia capturou 33,50% da receita de 2024, impulsionada pela demanda por alinhadores transparentes e monitoramento remoto assistido por IA. Prostodontia, no entanto, está definida para a mais rápida TCAC de 7,01%, já que implantes de nitreto de silício impressos em 3D oferecem melhor osseointegração e resistência. O tamanho do mercado de equipamentos odontológicos dos Estados Unidos para fornos de sinterização no consultório e moinhos de zircônia está se expandindo, com restaurações no mesmo dia mudando expectativas de tempo de resposta.

Segmentos periodontal e endodôntico aproveitam tomografia computadorizada cone-beam de alta resolução combinada com segmentação de IA para refinar o planejamento de tratamento. Em todas as disciplinas, plataformas integradas que convergem diagnóstico, planejamento e fabricação no consultório representam o caminho central para fornecedores competindo no mercado de equipamentos odontológicos dos Estados Unidos.

Por Usuário Final: Clínicas Odontológicas Impulsionam Crescimento do Mercado

Clínicas Odontológicas detiveram 63,67% dos gastos em 2024 e estão mantendo uma TCAC de 6,41%. Suítes de gerenciamento de práticas baseadas em assinatura agrupam imagem digital, armazenamento em nuvem e análises de IA, dando às clínicas custos previsíveis e acelerando a adoção. Aproximadamente 1.304 clínicas operam nacionalmente, com Califórnia (252), Texas (118) e Washington (116) formando corredores densos de adoção.

Hospitais servem como adotantes precoces de colocação de implantes assistida por robôs e oferecem bases de teste de alto volume para tecnologias emergentes. Institutos Acadêmicos e de Pesquisa, apoiados por financiamento recorde do National Institute of Dental and Craniofacial Research para 689 projetos em 2024, validam protótipos e aceleram caminhos translacionais. Esta colaboração alimenta um pipeline de produtos estável, sustentando inovação em todo o mercado de equipamentos odontológicos dos Estados Unidos.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

O mercado de equipamentos odontológicos dos Estados Unidos exibe contrastes regionais marcantes. Califórnia, Texas e Washington coletivamente hospedam mais de 37% das práticas, atraindo centros de serviços de fornecedores e apoiando rotatividade rápida de tecnologia. DSOs usam esses centros metropolitanos para pilotar atualizações de software e módulos de IA antes da implementação nacional, ampliando vantagens de adotantes precoces.

Condados rurais permanecem mal servidos: 57 milhões de residentes vivem em áreas com escassez de profissionais de saúde bucal 2. Volumes menores de pacientes e perfis de reembolso restritivos desaceleram ciclos de substituição de hardware, ampliando a lacuna digital no mercado de equipamentos odontológicos dos Estados Unidos. O programa de concessão de USD 55 milhões da Carolina do Norte para laboratórios de assistência odontológica em faculdades comunitárias sinaliza uma abordagem política para reduzir disparidades financiando equipamentos de nível básico.

Mudanças de reembolso em nível estadual moldam gastos locais. O aumento de 93% da taxa do Medicaid de Ohio para códigos odontológicos aumenta o fluxo de caixa para práticas que atendem pacientes com seguro público, tornando atualizações de radiografia digital mais acessíveis. Nove outros estados promulgaram leis que estabelecem pisos de taxas ou obrigam pagamento mais rápido de requerimentos, incentivando ainda mais o financiamento de equipamentos. A cobertura Medicare nacionalmente uniforme para odontologia medicamente necessária começa em 2025, mas beneficiará desproporcionalmente estados com populações mais velhas, impulsionando a demanda por imagem em lugares como Maine e Arizona.

A adoção de teleodontologia é mais forte em regiões ocidentais esparsamente povoadas, expandindo o alcance de diagnósticos assistidos por IA e criando demanda incremental por sensores de imagem portáteis que se integram com plataformas de consulta em nuvem.

Cenário Competitivo

Análise Competitiva

O mercado de equipamentos odontológicos dos Estados Unidos exibe concentração moderada. Multinacionais de primeira linha como Dentsply Sirona, Midmark e Envista coletivamente controlam cerca de 60-65% da receita, mas empresas especializadas em software de IA e startups de manufatura aditiva desafiam incumbentes com capacidades de nicho. A economia está mudando de margem de hardware para receita de serviço recorrente: Dentsply Sirona investe aproximadamente 4% das vendas anuais em P&D para fortalecer assinaturas de nuvem DS Core, enquanto o sistema de entrega móvel 2025 da Midmark enfatiza design ergonômico e compressores de baixo ruído.

Capital de risco flui para análises radiográficas habilitadas por IA, com plataformas como Second Opinion ganhando reconhecimento acadêmico por precisão de detecção de cáries web.musc.edu. DSOs, apoiadas por capital de private equity, aproveitam tamanho para garantir contratos agrupados multianuais, pressionando fabricantes a equilibrar compromissos de volume contra erosão de margem. Atenção regulatória à propriedade PE, destacada em um relatório HHS de 2024 sobre consolidação, adiciona complexidade de conformidade [3]U.S. Department of Health and Human Services, "Health Care Workforce: Key Issues, Challenges, and the Path Forward," aspe.hhs.gov

U.S. Department of Health and Human Services, "Health Care Workforce: Key Issues, Challenges, and the Path Forward," aspe.hhs.gov

O espaço branco de inovação centra-se na convergência IA-biomaterial. Parcerias entre instituições de pesquisa e fornecedores buscam hidrogéis regenerativos e andaimes de células-tronco que se integram perfeitamente com plataformas de planejamento digital. À medida que esses conceitos amadurecem, eles prometem linhas de produtos adjuntos de alta margem que complementam equipamentos centrais de imagem e fresagem, reforçando a rotatividade competitiva em todo o mercado de equipamentos odontológicos dos Estados Unidos.

Líderes da Indústria de Equipamentos Odontológicos dos EUA

-

Dentsply Sirona

-

3M

-

ZimVie

-

Envista

-

Institut Straumann AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: Medical University of South Carolina recebeu o Prêmio de Inovação em Educação 2024 por um estudo piloto avaliando a plataforma de IA Second Opinion, que auxilia no diagnóstico de cáries odontológicas usando raios-X.

- Janeiro de 2025: Midmark Corp. lançou seu redesenhado Sistema de Entrega Odontológica Móvel com peças de mão de alta e baixa velocidade, um scaler e uma seringa de três vias em um chassi mais leve alimentado por um compressor livre de óleo.

- Dezembro de 2024: O Departamento de Saúde e Serviços Humanos dos EUA emitiu um relatório sobre propriedade de private equity em cuidados de saúde, citando preços mais altos e preocupações de acesso em práticas odontológicas apoiadas por PE.

Escopo do Relatório do Mercado de Equipamentos Odontológicos dos EUA

Conforme o escopo do relatório, dispositivos odontológicos incluem ferramentas que profissionais odontológicos usam para fornecer tratamento odontológico. As ferramentas podem ser usadas para examinar, manipular, tratar, restaurar e remover dentes e estruturas orais circundantes.

O mercado de dispositivos odontológicos dos EUA é segmentado com base em produto, tratamento e usuário final. Por produto, o mercado é segmentado em equipamentos de diagnóstico geral, consumíveis odontológicos e outros dispositivos odontológicos. Com base no tratamento, o mercado é segmentado em ortodôntico, endodôntico, periodontal e prostodôntico. Com base no usuário final, o mercado é segmentado em hospitais, clínicas e outros usuários finais. O relatório oferece o valor (USD) para todos os segmentos acima.

| Equipamentos de Diagnóstico | Laser Odontológico | Lasers de Tecido Mole | Lasers de Tecido Duro |

| Equipamentos de Radiologia | Equipamentos de Radiologia Extra-Oral | ||

| Equipamentos de Radiologia Intra-Oral | |||

| Cadeira Odontológica e Equipamentos | |||

| Equipamentos Terapêuticos | Peças de Mão Odontológicas | ||

| Sistemas Eletrocirúrgicos | |||

| Sistemas CAD/CAM | |||

| Equipamentos de Fresagem | |||

| Máquina de Fundição | |||

| Outros Equipamentos Terapêuticos | |||

| Consumíveis Odontológicos | Biomaterial Odontológico | ||

| Implantes Odontológicos | |||

| Coroas e Pontes | |||

| Outros Consumíveis Odontológicos | |||

| Outros Dispositivos Odontológicos | |||

| Por Tratamento | Ortodôntico | ||

| Endodôntico | |||

| Periodontal | |||

| Prostodôntico | |||

| Por Usuário Final | Hospitais Odontológicos | ||

| Clínicas Odontológicas | |||

| Institutos Acadêmicos e de Pesquisa | |||

| Por Produto | Equipamentos de Diagnóstico | Laser Odontológico | Lasers de Tecido Mole | Lasers de Tecido Duro |

| Equipamentos de Radiologia | Equipamentos de Radiologia Extra-Oral | |||

| Equipamentos de Radiologia Intra-Oral | ||||

| Cadeira Odontológica e Equipamentos | ||||

| Equipamentos Terapêuticos | Peças de Mão Odontológicas | |||

| Sistemas Eletrocirúrgicos | ||||

| Sistemas CAD/CAM | ||||

| Equipamentos de Fresagem | ||||

| Máquina de Fundição | ||||

| Outros Equipamentos Terapêuticos | ||||

| Consumíveis Odontológicos | Biomaterial Odontológico | |||

| Implantes Odontológicos | ||||

| Coroas e Pontes | ||||

| Outros Consumíveis Odontológicos | ||||

| Outros Dispositivos Odontológicos | ||||

| Por Tratamento | Ortodôntico | |||

| Endodôntico | ||||

| Periodontal | ||||

| Prostodôntico | ||||

| Por Usuário Final | Hospitais Odontológicos | |||

| Clínicas Odontológicas | ||||

| Institutos Acadêmicos e de Pesquisa | ||||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Dispositivos Cardiovasculares dos Estados Unidos em 2024?

O mercado atingiu USD 21,83 bilhões em 2024.

Quão rápido se espera que a indústria de Dispositivos Cardiovasculares dos Estados Unidos cresça?

Prevê-se que registre uma TCAC de 7,36% e atinja USD 33,27 bilhões até 2030.

Qual categoria de dispositivos está se expandindo mais rapidamente?

Dispositivos de diagnóstico e monitoramento estão crescendo mais rapidamente, impulsionados pelo monitoramento remoto de pacientes e imagem aprimorada por IA.

Por que centros de cirurgia ambulatorial estão ganhando volume cardiovascular?

Diferenças de pagamento por local de serviço do CMS tornam muitos procedimentos de cateterização mais econômicos em ASCs do que em departamentos ambulatoriais hospitalares.

Que mudanças recentes de diretrizes poderiam impulsionar a demanda por dispositivos?

Critérios atualizados ACC/AHA para CRT-D ampliam a elegibilidade de pacientes e recompensam financeiramente implantes de vida mais longa, incentivando hospitais a atualizar dispositivos mais cedo.

Qual área de terapia emergente está atraindo mais capital de risco?

Plataformas de reparo percutâneo da válvula mitral estão atraindo grandes investimentos devido à significativa necessidade clínica não atendida e soluções minimamente invasivas promissoras.

Página atualizada pela última vez em: