Tamanho e Participação do Mercado de Dispositivos para Diabetes na Austrália

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

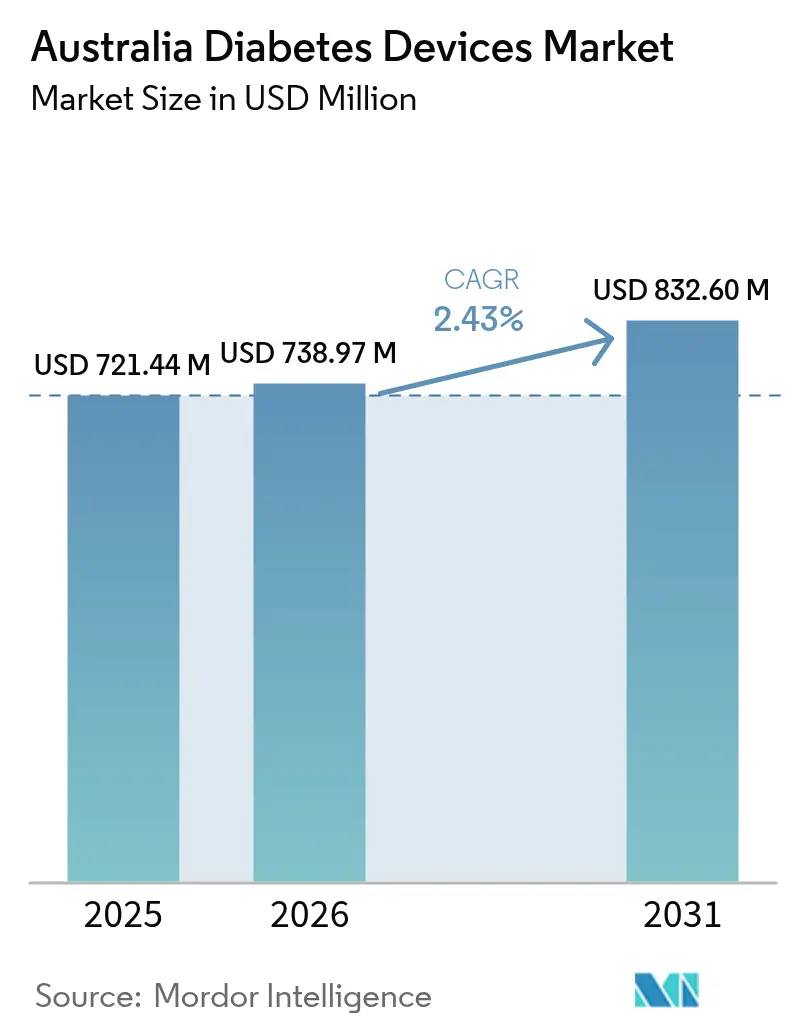

| Tamanho do mercado no ano base (2025) | 721.44 Milhões de dólares |

| Tamanho do Mercado (2026) | 738.97 Milhões de dólares |

| Tamanho do Mercado (2031) | 832.6 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.43% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos para Diabetes na Austrália por Mordor Intelligence

O tamanho do mercado de dispositivos para diabetes na Austrália foi avaliado em USD 721,44 milhões em 2025 e estima-se que cresça de USD 738,97 milhões em 2026 para atingir USD 832,6 milhões até 2031, a um CAGR de 2,43% durante o período de previsão (2026-2031). O tamanho do mercado de dispositivos para diabetes na Austrália reflete um ambiente de reembolso maduro, forte aceitação por parte dos clínicos de dados de glicose em tempo real e atualizações tecnológicas constantes que mantêm os ciclos de substituição ativos. Subsídios mais amplos do Programa Nacional de Serviços para Diabetes (NDSS) para monitoramento contínuo de glicose (CGM), a transição para a administração automatizada de insulina e o aumento da prevalência de diabetes tipo 2 sustentam a demanda. A infraestrutura integrada de saúde digital — especialmente os prontuários eletrônicos universais — reduz as barreiras de integração para novos dispositivos e promove vias de cuidado baseadas em dados. Fabricantes globais estão intensificando parcerias locais para integrar ecossistemas de dispositivos à plataforma My Health Record, enquanto startups se concentram em diagnósticos sem dor voltados a grupos com acesso limitado. O impulso competitivo agora se centra na vinculação de dados de glicose a plataformas cardiometabólicas mais amplas, um movimento que provavelmente reformulará os critérios de aquisição nos próximos cinco anos.

Principais Conclusões do Relatório

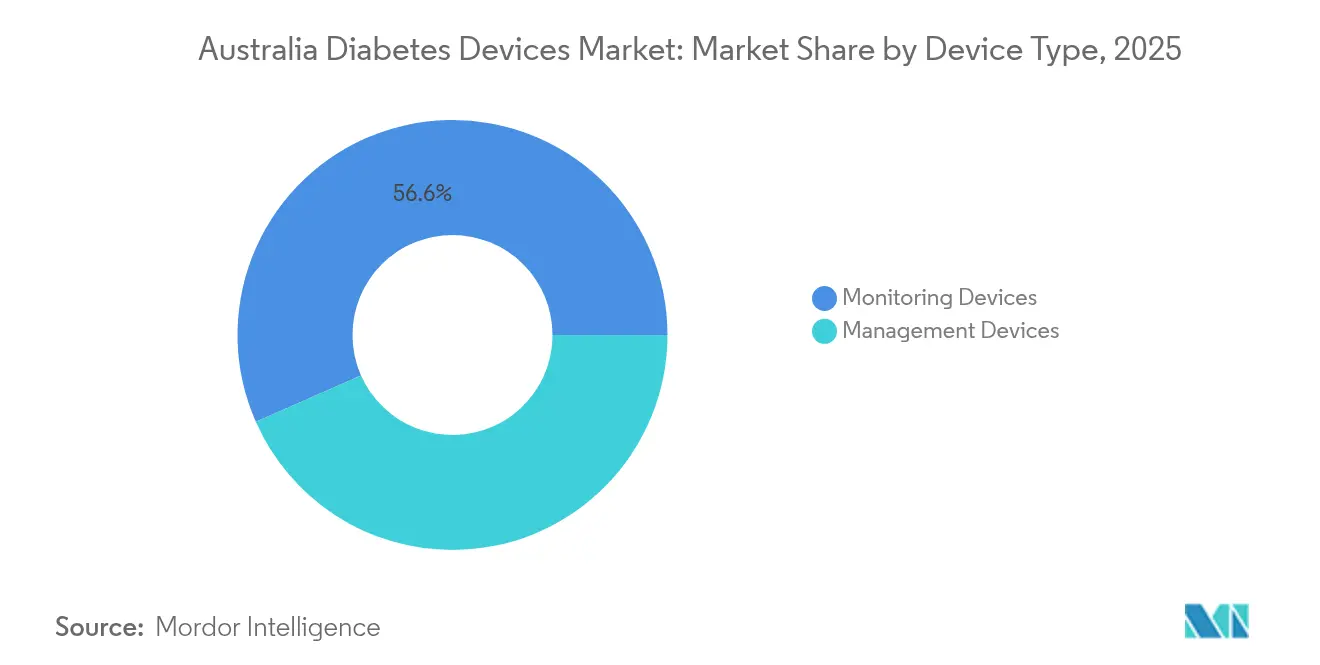

- Por tipo de dispositivo, os dispositivos de monitoramento lideraram com 56,62% da participação do mercado de dispositivos para diabetes na Austrália em 2025; os dispositivos de gestão devem registrar o CAGR mais rápido de 3,01% até 2031. Por usuário final, os hospitais responderam por 47,85% do tamanho do mercado de dispositivos para diabetes na Austrália em 2025, enquanto os ambientes de cuidados domiciliares avançam a um CAGR de 2,91% até 2031.

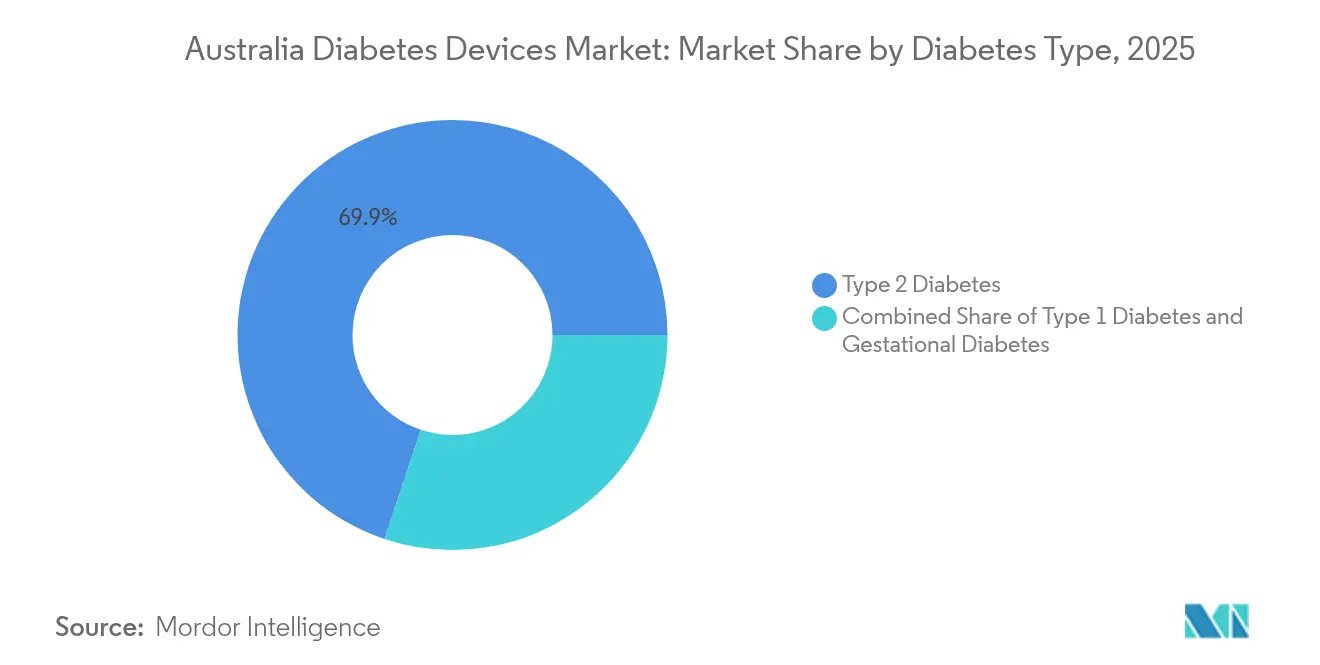

- Por tipo de diabetes, o diabetes tipo 2 dominou com uma participação de receita de 69,88% em 2025; o diabetes tipo 1 deve expandir-se a um CAGR de 2,83% até 2031.

- Por tecnologia, os sistemas invasivos comandaram 75,05% do tamanho do mercado de dispositivos para diabetes na Austrália em 2025, mas os sistemas não invasivos estão a caminho de um CAGR de 3,17% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos para Diabetes na Austrália

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Expansão do Reembolso de CGM via NDSS e Planos de Saúde Privados | +0.8% | Nacional, com maior impacto nas áreas metropolitanas | Médio prazo (2-4 anos) |

| Aumento da prevalência de diabetes — especialmente Tipo 2 — impulsionando demanda sustentada por tecnologias de monitoramento e administração de insulina | +0.6% | Nacional, com taxas mais elevadas em comunidades indígenas e áreas rurais | Longo prazo (≥ 4 anos) |

| Rápida adoção de serviços de saúde digital e telessaúde que integram dados de CGM ao My Health Record, impulsionando a adoção clínica | +0.4% | Nacional, com concentração inicial em centros urbanos | Médio prazo (2-4 anos) |

| Aumento de P&D Local para CGM Não Invasivo (ex.: Anel de Bioimpedância Opuz) | +0.3% | Concentrado em polos de inovação nas principais cidades | Longo prazo (≥ 4 anos) |

| Implementação acelerada de soluções de próxima geração | +0.25% | Nacional | Curto prazo (≤ 2 anos) |

| Programas de Bem-Estar Corporativo Integrando Sensores de Glicose Conectados | +0.2% | Limitado às principais áreas metropolitanas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do reembolso de CGM via NDSS e planos de saúde privados

As iniciativas nacionais de reembolso transformaram o mercado de dispositivos para diabetes na Austrália ao eliminar as barreiras de custo inicial para o CGM em tempo real. A Iniciativa CGM do NDSS, que subsidia o CGM para todas as pessoas com diabetes tipo 1, elevou a utilização de 5% para até 79% entre os usuários elegíveis [1]Australian Bureau of Statistics, "O diabetes afeta um em cada 15 australianos," abc.net.au Fonte: Programa Nacional de Serviços para Diabetes, "FreeStyle Libre 2 Plus a ser subsidiado pelo NDSS," ndss.com.au . As seguradoras complementaram essa política, financiando sensores para gestações de alto risco e coortes pediátricas. Evidências de estudos de custo-utilidade mostram uma razão de custo-efetividade incremental de AUD 39.518 por ano de vida ajustado pela qualidade em comparação ao uso autofinanciado [2]Pease A. J. et al., "Monitoramento Contínuo de Glicose Subsidiado Nacionalmente: Uma Análise de Custo-efetividade," diabetesjournals.org. A maior cobertura pública também estimulou a concorrência entre fabricantes, promovendo lançamentos mais rápidos de sensores de próxima geração com maior tempo de uso e calibração de fábrica.

Aumento da prevalência de diabetes impulsionando a demanda por dispositivos

Os casos diagnosticados de diabetes atingiram 1,3 milhão em 2025, com outros 500.000 não diagnosticados, evidenciando necessidades de monitoramento não atendidas. O diabetes tipo 2 representa sete em cada dez casos e está crescendo mais rapidamente nas populações de baixa renda e indígenas. O mercado de dispositivos para diabetes na Austrália se beneficia diretamente, pois as diretrizes de atenção primária incentivam o início mais precoce do CGM para perfis complexos de diabetes tipo 2. Grupos de defesa estão pressionando para estender os subsídios do NDSS do tipo 1 para coortes de tipo 2 que necessitam de insulina, uma mudança de política que poderia elevar os volumes de sensores em mais 20%.

Rápida adoção de serviços de saúde digital e telessaúde

Os números permanentes de itens de telessaúde do Medicare agora cobrem consultas remotas de diabetes, incorporando o cuidado virtual à prática rotineira. Metanálises mostram que a telemedicina vinculada a dados de CGM reduz a HbA1c em 0,37% em média, uma melhoria clinicamente significativa [3]Ravi S. et al., "Efeito do Cuidado Virtual no Manejo do Diabetes Tipo 2," bmchealthservres.biomedcentral.com. Os prestadores urbanos foram pioneiros nesses serviços, mas a adoção está se acelerando em centros regionais onde a conectividade à internet melhorou. Os fornecedores estão correndo para certificar sensores habilitados para rede celular que preenchem automaticamente o My Health Record, simplificando os modelos de cuidado compartilhado entre endocrinologistas, clínicos gerais e educadores credenciados em diabetes.

P&D local para CGM não invasivo

Órgãos de pesquisa e startups de tecnologia médica obtiveram novos subsídios federais para desenvolver sensores ópticos e eletroquímicos que evitam a perfuração da pele. Dados laboratoriais iniciais de plataformas de espectroscopia óptica sugerem precisão dentro de ±15 mg/dL em faixas hipoglicêmicas. Embora nenhum produto não invasivo tenha ainda obtido aprovação da Administração de Bens Terapêuticos (TGA), os ensaios clínicos previstos para 2025-2027 sinalizam uma mudança estratégica do mercado de dispositivos para diabetes na Austrália em direção ao monitoramento sem dor. Observadores do setor esperam que esses pipelines atraiam acordos de codesenvolvimento com empresas multinacionais de dispositivos assim que os obstáculos de confiabilidade forem superados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto Custo Direto dos Consumíveis de Bomba fora da Cobertura do Seguro | -0.5% | Nacional, com maior impacto em áreas de menor nível socioeconômico | Médio prazo (2-4 anos) |

| Interoperabilidade Limitada entre Bombas Importadas e Aplicativos Locais | -0.3% | Nacional | Curto prazo (≤ 2 anos) |

| Lacunas de mão de obra e treinamento | -0.35% | Regiões rurais e remotas | Longo prazo (≥ 4 anos) |

| Vigilância Pós-Comercialização Rigorosa da TGA Retardando Novos Lançamentos | -0.2% | Nacional | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo direto dos consumíveis de bomba fora da cobertura do seguro

Embora os planos públicos e privados compensem os custos dos sensores, muitos australianos ainda pagam o equivalente a USD 4.600-USD 6.600 em consumíveis de bomba ao longo de um ciclo de garantia de quatro anos. Modelagens parlamentares mostram que os subsídios universais para bombas exigiriam até AUD 749 milhões nas estimativas futuras. As pressões de preço desestimulam a adoção entre adultos de baixa renda, contribuindo para uma penetração mais lenta dos sistemas automatizados de administração de insulina além dos segmentos pediátricos. O mercado de dispositivos para diabetes na Austrália enfrenta, portanto, um efeito teto até que a paridade de financiamento com o CGM seja alcançada.

Interoperabilidade limitada entre bombas importadas e aplicativos locais

Os consumidores querem cada vez mais ecossistemas flexíveis nos quais qualquer sensor aprovado possa ser pareado com qualquer bomba e interface de smartphone. As bombas importadas frequentemente dependem de protocolos proprietários, limitando a integração com aplicativos locais e gerando soluções alternativas de circuito fechado desenvolvidas pelos próprios usuários. Os clínicos valorizam a inovação, mas expressam preocupações com responsabilidade, pois esses sistemas desenvolvidos pelos usuários estão fora da aprovação da TGA. O mercado de dispositivos para diabetes na Austrália corre o risco de fragmentação, a menos que o setor e os reguladores colaborem em arquiteturas de padrão aberto que mitiguem problemas de segurança e garantia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Dispositivos de monitoramento dominam enquanto sistemas de terapia aceleram

Os dispositivos de monitoramento geraram 56,62% da receita do mercado de dispositivos para diabetes na Austrália em 2025 e representam o segmento âncora. O forte apoio do NDSS impulsionou a penetração do CGM, tornando os sensores rotineiros mesmo na atenção primária. Com USD 408,6 milhões, a fatia de monitoramento do tamanho do mercado de dispositivos para diabetes na Austrália se beneficia da substituição frequente de sensores, que garante receita recorrente. A adição, no início de 2025, do Dexcom G7 e do FreeStyle Libre 2 Plus reforçou a intensidade competitiva, com ambas as marcas oferecendo tempos de aquecimento de doze horas e algoritmos de alerta preditivo que atendem às diretrizes clínicas nacionais.

Os dispositivos de gestão obtiveram a participação restante, mas estão se expandindo a um CAGR de 3,01%, o mais rápido do portfólio. Evidências de ensaios multicêntricos em Queensland indicam que a administração automatizada de insulina melhora o tempo na faixa alvo em 15 pontos percentuais, traduzindo-se em menor risco de complicações e maior apoio dos pagadores. Se o subsídio universal proposto para bombas for aprovado pelo Parlamento até 2026, a adoção poderá impulsionar o segmento de terapia para USD 392,4 milhões até 2031, reduzindo assim a diferença entre as categorias de monitoramento e gestão no mercado de dispositivos para diabetes na Austrália.

Por Usuário Final: Liderança hospitalar persiste enquanto os cuidados domiciliares ganham impulso

Os sistemas hospitalares contribuíram com 47,85% da participação do mercado de dispositivos para diabetes na Austrália em 2025, pois são o principal ponto de inscrição para iniciação de bombas, treinamento em sensores e manejo de complicações agudas. Grandes hospitais universitários metropolitanos mantêm clínicas especializadas em tecnologia para diabetes que padronizam os protocolos de seleção de dispositivos. Nas regiões rurais, os hospitais distritais dependem de educadores de enfermagem visitantes, mas ainda dominam os orçamentos de aquisição, reforçando o domínio hospitalar na cadeia de suprimentos do mercado de dispositivos para diabetes na Austrália.

Os ambientes de cuidados domiciliares estão crescendo a um CAGR de 2,91% à medida que a telessaúde comprime as restrições geográficas. Uma pesquisa nacional mostrou que 64% dos usuários de sensores agora transmitem dados de glicose em tempo real aos clínicos a partir de casa, reduzindo as consultas clínicas de rotina. As seguradoras privadas estão testando modelos de pagamento agrupado que fornecem sensores, canetas inteligentes e orientação virtual sob um único prêmio. Essa mudança incentiva a adesão a longo prazo, sugerindo que os cuidados domiciliares poderão superar 35,00% da participação de receita do mercado de dispositivos para diabetes na Austrália até 2031.

Por Tipo de Diabetes: Volume do tipo 2 domina; tipo 1 captura o aumento tecnológico

O diabetes tipo 2 representou 69,88% das vendas de dispositivos, equivalente a aproximadamente USD 504,1 milhões do tamanho do mercado de dispositivos para diabetes na Austrália em 2025. Embora o financiamento do NDSS se concentre no tipo 1, a demanda de usuários de tipo 2 que necessitam de insulina está crescendo, com seguradoras privadas oferecendo reembolsos parciais para sensores quando a HbA1c supera 8%. A extensão do reembolso público desbloquearia um mercado latente considerável, particularmente nas populações indígenas, onde a prevalência é o triplo da média nacional.

O diabetes tipo 1 representa menos usuários em termos absolutos, mas prevê-se que cresça 2,83% ao ano com base na cobertura universal de CGM e nos potenciais subsídios para bombas. Grupos de defesa preveem 80% de adoção de bombas quatro anos após a implementação do subsídio, um cenário que elevaria as contribuições do tipo 1 para 35,10% da receita do mercado de dispositivos para diabetes na Austrália. O segmento obtém visibilidade midiática desproporcional, reforçando a conscientização dos pacientes e acelerando a renovação tecnológica.

Por Tecnologia: Plataformas invasivas predominam enquanto a pesquisa não invasiva amadurece

Os sistemas invasivos compreenderam 75,05% do faturamento de 2025, pois atendem aos limites de precisão e desfrutam de reembolso estabelecido pelo NDSS. As referências a medidores de punção digital persistem, mas as plataformas de CGM com múltiplos sensores dominam cada vez mais a categoria invasiva. Os fabricantes investem em cânulas de uso prolongado e adesivos de silicone para reduzir a irritação da pele, fortalecendo assim a retenção em uma parcela já considerável do mercado de dispositivos para diabetes na Austrália.

Conceitos não invasivos, como pulseiras espectroscópicas e patches de bioimpedância, avançaram dos laboratórios para os primeiros testes em humanos. Consórcios acadêmico-industriais em Sydney e Melbourne estão preparando ensaios pivotais que, se bem-sucedidos, poderão retirar participação de mercado dos incumbentes invasivos após 2028. A orientação regulatória antecipada da TGA sobre padrões de desempenho analítico determinará o cronograma para o lançamento comercial, mas os analistas ainda esperam que a receita não invasiva supere USD 68,7 milhões até 2031, refletindo uma fatia significativa, embora ainda modesta, da participação do mercado de dispositivos para diabetes na Austrália.

Análise Geográfica

Os polos metropolitanos — Sydney, Melbourne, Brisbane e Perth — geram coletivamente cerca de 64,90% do valor do mercado de dispositivos para diabetes na Austrália. Essas cidades abrigam a maior concentração de endocrinologistas, educadores em diabetes e hospitais terciários, o que facilita a integração dos pacientes em programas de CGM e bombas. A cobertura de saúde privada também é mais elevada nessas regiões, ampliando o poder de compra direto para sensores complementares que estão fora dos cronogramas do NDSS.

Cidades regionais como Townsville, Cairns e Launceston apresentam crescente adoção de sensores após os governos estaduais implantarem redes de tele-endocrinologia financiadas pelo Programa de Benefícios Medicare. A HbA1c média caiu 0,4 pontos percentuais entre os usuários de sensores inscritos no programa de cuidado virtual de Queensland, demonstrando ganhos clínicos que justificam maiores investimentos em infraestrutura. À medida que a conectividade 5G alcança mais regiões até 2027, o mercado de dispositivos para diabetes na Austrália espera uploads de dados de dispositivos mais rápidos e menores taxas de abandono.

Comunidades remotas e indígenas no Território do Norte e na Austrália Ocidental enfrentam barreiras logísticas que suprimem a utilização. Custos de transporte, refrigeração intermitente para insulina e preferências culturais complicam a adesão aos dispositivos, apesar da maior carga de doença. Projetos-piloto que enviam sensores por drone e empregam agentes comunitários de saúde para treinamento mostraram sucesso inicial, mas requerem financiamento de longo prazo para escalar. A estratégia Closing the Gap do governo agora lista o acesso ao CGM como uma meta mensurável, sugerindo que as aquisições públicas se expandirão nessas geografias com acesso limitado do mercado de dispositivos para diabetes na Austrália.

Cenário Competitivo

Abbott, Medtronic e Dexcom comandaram grande participação da receita do mercado de dispositivos para diabetes na Austrália em 2025. A Abbott lidera em volume de sensores com base em sua franquia FreeStyle Libre e garantiu o rápido cadastramento do Libre 2 Plus no NDSS, que adiciona alarmes opcionais mantendo a calibração de fábrica. A Dexcom se diferencia por meio de conectividade em tempo real, e o lançamento do início de 2025 da plataforma G7 reduziu os períodos de aquecimento para 30 minutos, reforçando as vantagens de adesão.

A Medtronic aproveita sua base instalada de bombas legadas e capitaliza sua parceria com o sensor Simplera da Abbott para criar um ecossistema unificado de administração automatizada de insulina. O licenciamento cruzado entre os dois gigantes sublinha as tendências de consolidação dentro do mercado de dispositivos para diabetes na Austrália, alinhando os roteiros de hardware e reforçando a influência junto aos pagadores.

As marcas desafiadoras se concentram em inovação de nicho. A Tandem, distribuída localmente pela AMSL Diabetes, obteve aprovação da TGA para uma atualização de algoritmo que permite bolus de correção automáticos. Pequenas startups australianas se concentram em sensores fotônicos e bombas de patch vestíveis voltadas para atletas e segmentos de diabetes gestacional. Esses concorrentes frequentemente obtêm incentivos fiscais governamentais de P&D e colaboram com hospitais universitários para recrutamento em ensaios, conferindo-lhes uma presença modesta, mas crescente, que mantém o mercado de dispositivos para diabetes na Austrália dinamicamente competitivo.

Líderes do Setor de Dispositivos para Diabetes na Austrália

Abbott Diabetes Care

Novo Nordisk A/S

Medtronic PLC

Dexcom Inc.

Roche Diabetes Care

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Glucotrack recebeu aprovação ética para um estudo de longo prazo de monitor contínuo de glicose no sangue no St Vincent's Hospital Melbourne, com 30 participantes ao longo de 12 meses.

- Março de 2025: A Glucotrack recebeu aprovação ética para um estudo de longo prazo de monitor contínuo de glicose no sangue no St Vincent's Hospital Melbourne, com 30 participantes ao longo de 12 meses.

- Janeiro de 2025: O NDSS reembolsou Clínicos Gerais, educadores em diabetes e Enfermeiros Registrados para prescrever dispositivos de CGM, ampliando os pontos de contato clínicos para a iniciação de sensores.

- Agosto de 2024: A Medtronic anunciou uma parceria global com a Abbott para integrar o CGM Simplera em bombas de próxima geração, sinalizando a consolidação do ecossistema.

Escopo do Relatório do Mercado de Dispositivos para Diabetes na Austrália

Os dispositivos para cuidados com diabetes são os equipamentos, aparelhos e softwares utilizados por pacientes com diabetes para regular os níveis de glicose no sangue, prevenir complicações do diabetes, reduzir o ônus da doença e melhorar a qualidade de vida. O mercado de dispositivos para cuidados com diabetes na Austrália é segmentado em dispositivos de monitoramento, dispositivos de gestão e geografia. O relatório oferece o valor (em USD) e o volume (em unidades) para os segmentos acima.

| Dispositivos de Gestão | Bombas de Insulina | Dispositivo de Bomba |

| Reservatório | ||

| Conjunto de Infusão | ||

| Seringas de Insulina | ||

| Cartuchos em Canetas Reutilizáveis | ||

| Canetas de Insulina Descartáveis | ||

| Injetores a Jato | ||

| Dispositivos de Monitoramento | Automonitoramento de Glicose no Sangue | Dispositivos Glicosímetros |

| Tiras Reagentes | ||

| Lancetas | ||

| Monitoramento Contínuo de Glicose | Sensores | |

| Duráveis / Transmissores | ||

| Protótipos Emergentes de CGM Não Invasivo | ||

| Ambientes de Cuidados Domiciliares |

| Hospitais |

| Clínicas Especializadas em Diabetes |

| Farmácias Comunitárias e de Varejo (Ponto de Atendimento) |

| Diabetes Tipo 1 |

| Diabetes Tipo 2 |

| Diabetes Gestacional |

| Sistemas Invasivos |

| Sistemas Minimamente Invasivos |

| Sistemas Não Invasivos |

| Por Tipo de Dispositivo | Dispositivos de Gestão | Bombas de Insulina | Dispositivo de Bomba |

| Reservatório | |||

| Conjunto de Infusão | |||

| Seringas de Insulina | |||

| Cartuchos em Canetas Reutilizáveis | |||

| Canetas de Insulina Descartáveis | |||

| Injetores a Jato | |||

| Dispositivos de Monitoramento | Automonitoramento de Glicose no Sangue | Dispositivos Glicosímetros | |

| Tiras Reagentes | |||

| Lancetas | |||

| Monitoramento Contínuo de Glicose | Sensores | ||

| Duráveis / Transmissores | |||

| Protótipos Emergentes de CGM Não Invasivo | |||

| Por Usuário Final | Ambientes de Cuidados Domiciliares | ||

| Hospitais | |||

| Clínicas Especializadas em Diabetes | |||

| Farmácias Comunitárias e de Varejo (Ponto de Atendimento) | |||

| Por Tipo de Diabetes | Diabetes Tipo 1 | ||

| Diabetes Tipo 2 | |||

| Diabetes Gestacional | |||

| Por Tecnologia | Sistemas Invasivos | ||

| Sistemas Minimamente Invasivos | |||

| Sistemas Não Invasivos | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Dispositivos para Cuidados com Diabetes na Austrália?

Espera-se que o tamanho do Mercado de Dispositivos para Cuidados com Diabetes na Austrália atinja USD 738,97 milhões em 2026 e cresça a um CAGR de 2,43% para atingir USD 832,6 milhões até 2031.

Qual categoria de dispositivo detém a maior participação nos gastos?

Os dispositivos de monitoramento, especialmente os sistemas de monitoramento contínuo de glicose, respondem por 56,62% da receita do mercado de dispositivos para diabetes na Austrália em 2025.

Quem são os principais players do Mercado de Dispositivos para Cuidados com Diabetes na Austrália?

Abbott Diabetes Care, Novo Nordisk A/S, Medtronic PLC, Dexcom Inc. e Roche Diabetes Care são as principais empresas que operam no Mercado de Dispositivos para Cuidados com Diabetes na Austrália.

As bombas de insulina são amplamente reembolsadas na Austrália?

Os sensores de CGM desfrutam de reembolso nacional, mas os consumíveis de bomba ainda implicam custos diretos significativos; uma proposta parlamentar para subsidiar bombas em todo o país permanece em análise.

Página atualizada pela última vez em: