Tamanho e Participação do Mercado de Dispositivos Odontológicos da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

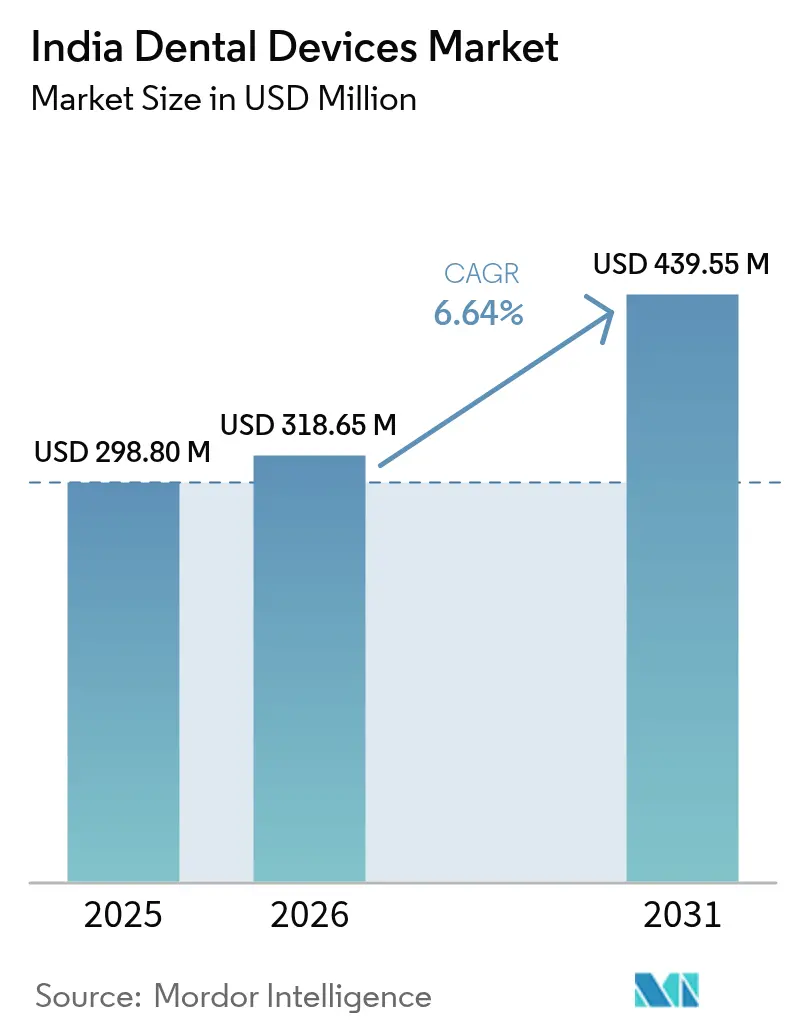

| Tamanho do mercado no ano base (2025) | 298.80 Milhões de dólares |

| Tamanho do Mercado (2026) | 318.65 Milhões de dólares |

| Tamanho do Mercado (2031) | 439.55 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.64% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Odontológicos da Índia por Mordor Intelligence

O tamanho do mercado de dispositivos odontológicos da Índia em 2026 é estimado em USD 318,65 milhões, crescendo a partir do valor de 2025 de USD 298,80 milhões, com projeções para 2031 indicando USD 439,55 milhões, crescendo a uma CAGR de 6,64% no período 2026-2031. O crescimento contínuo reflete o aumento da conscientização sobre saúde bucal, o fortalecimento da renda disponível e uma infraestrutura de prestação de cuidados em melhoria, que se estende dos centros metropolitanos aos aglomerados semiurbanos. O mercado de dispositivos odontológicos da Índia também está se beneficiando do esquema de Incentivo Vinculado à Produção do governo, que está estimulando a capacidade de fabricação doméstica e reduzindo a dependência de importações. A rápida adoção de fluxos de trabalho digitais — particularmente fresagem CAD/CAM, escaneamento intraoral e impressão 3D — reforça a demanda por equipamentos de precisão e consumíveis premium, enquanto a crescente influência das redes sociais está impulsionando procedimentos estéticos entre os millennials urbanos. Os fluxos de turismo odontológico para Goa e Karnataka estão adicionando volumes de procedimentos de alto valor, embora a classificação inconsistente do GST e a escassez de técnicos odontológicos certificados ainda inibam trajetórias de crescimento ideais para o mercado de dispositivos odontológicos da Índia.

Principais Conclusões do Relatório

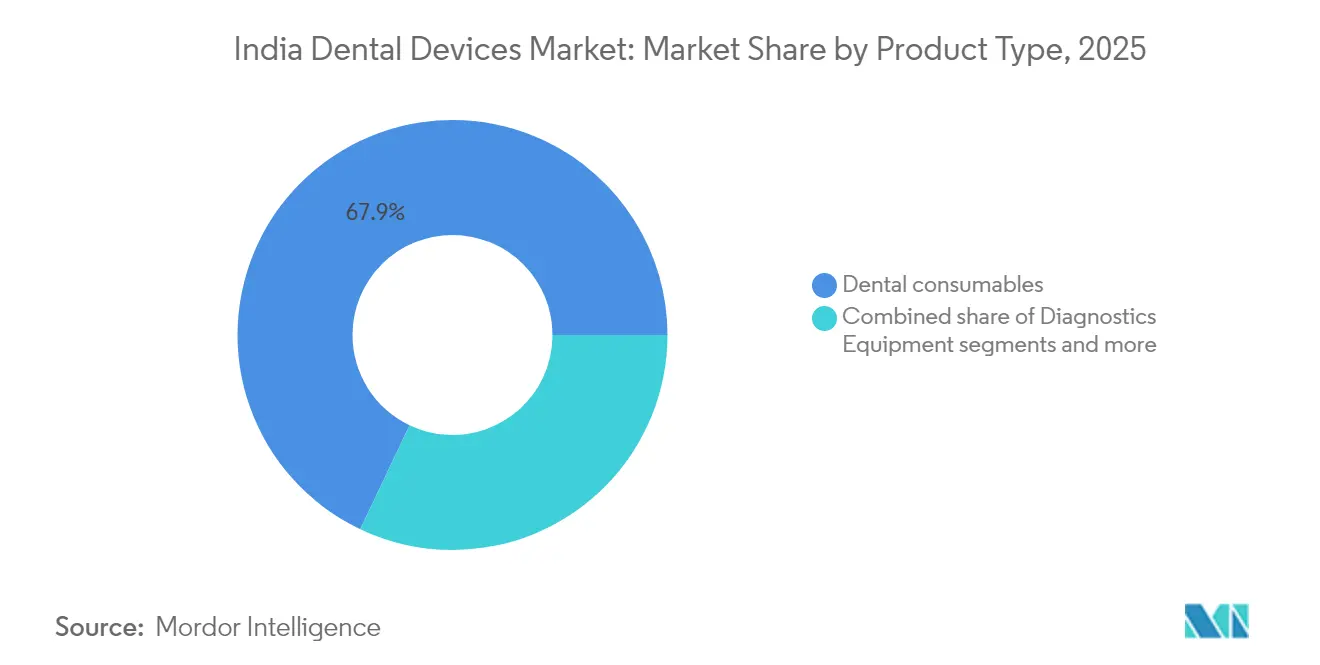

- Por Produto, os consumíveis odontológicos lideraram com uma participação de receita de 67,94% do mercado de dispositivos odontológicos da Índia em 2025, enquanto os equipamentos odontológicos devem avançar a uma CAGR de 12,67% até 2031, o crescimento mais rápido entre todas as categorias de produtos no mercado de dispositivos odontológicos da Índia.

- Por tratamento, os tratamentos protéticos capturaram 33,12% da participação do mercado de dispositivos odontológicos da Índia em 2025, enquanto os tratamentos ortodônticos estão posicionados para uma CAGR de 13,44% até 2031.

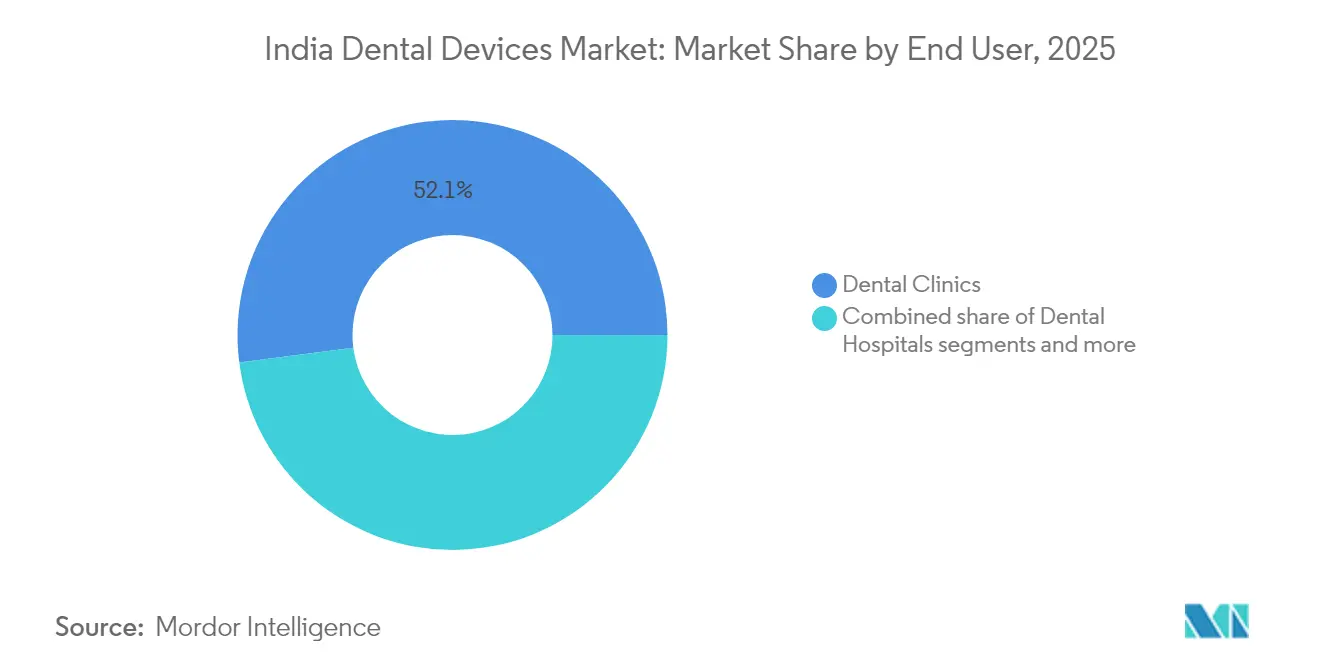

- Por usuário final, as clínicas odontológicas comandaram 52,05% do tamanho do mercado de dispositivos odontológicos da Índia em 2025 e devem crescer a uma CAGR de 13,18% entre 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Odontológicos da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Programa Nacional de Saúde Bucal Liderado pelo Governo Aumentando as Consultas Preventivas | +3.0% | Nacional, com ênfase em regiões carentes | Médio prazo (2-4 anos) |

| Boom da Odontologia Estética entre Millennials Urbanos Impulsionado pelas Redes Sociais | +2.6% | Principais áreas metropolitanas, cidades de primeiro e segundo nível | Curto prazo (≤ 2 anos) |

| Ayushman Bharat e Planos Privados de Seguro Odontológico Ampliando a Acessibilidade | +2.0% | Nacional, com impacto inicial nos centros urbanos | Médio prazo (2-4 anos) |

| Destinos de Turismo Odontológico em Goa e Karnataka Impulsionando Procedimentos de Alto Valor | +1.6% | Concentrado em Goa, Karnataka, Kerala e Delhi NCR | Médio prazo (2-4 anos) |

| Esquema PLI Catalisando a Fabricação Doméstica de Equipamentos Odontológicos | +1.4% | Nacional, com polos de fabricação em Gujarat, Tamil Nadu, Karnataka | Longo prazo (≥ 4 anos) |

| Rápida Adoção de CAD/CAM Chairside e Escâneres Intraorais pelas Clínicas | +1.3% | Centros urbanos e cidades de primeiro nível, expandindo para o segundo nível | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Programa Nacional de Saúde Bucal Liderado pelo Governo Aumentando as Consultas Preventivas

O Programa Nacional de Saúde Bucal realizou 32,80 crore de rastreamentos de câncer oral no âmbito do Ayushman Bharat, reforçando as consultas preventivas de rotina em 1,75,338 Ayushman Arogya Mandirs em todo o país. Essa ampliação está fomentando uma demanda sustentada por dispositivos de diagnóstico portáteis que atendam às necessidades de implantação rural, mantendo-se economicamente eficientes para as aquisições públicas. Os protocolos padronizados de prontuário eletrônico de saúde no âmbito da Missão Digital Ayushman Bharat estimulam ainda mais a adoção de sistemas de imagem digital e documentação chairside, ajudando os fabricantes de plataformas de equipamentos integrados a garantir contratos de aquisição plurianuais. Embora as lacunas de infraestrutura persistam em distritos remotos, o impulso dos lançamentos estaduais deve permear as práticas menores, ampliando assim o mercado de dispositivos odontológicos da Índia no médio prazo.

Boom da Odontologia Estética entre Millennials Urbanos Impulsionado pelas Redes Sociais

Os millennials urbanos consideram cada vez mais o cuidado odontológico como um elemento de marca pessoal, acelerando procedimentos eletivos como a terapia com alinhadores transparentes e os fluxos de trabalho de design digital do sorriso. Um estudo transversal recente relatou pontuações significativamente mais altas de conscientização (41,22) e percepção (42,18) sobre alinhadores entre estudantes de odontologia em comparação com colegas das áreas médica e paramédica, ressaltando a prontidão dos futuros profissionais para defender soluções estéticas. Para os fabricantes, essa tendência se traduz em vendas expressivas de brackets cerâmicos de alta translucidez, fluxos de trabalho de alinhadores personalizados e unidades de fresagem chairside que permitem facetas no mesmo dia. A intensificação da publicidade nas redes sociais, no entanto, pressiona as clínicas a atender consistentemente às expectativas orientadas para a aparência, tornando a diferenciação de qualidade por meio de imagens avançadas e materiais restauradores precisos fundamental para reter a clientela no mercado de dispositivos odontológicos da Índia.

Ayushman Bharat e Planos Privados de Seguro Odontológico Ampliando a Acessibilidade

O Ayushman Bharat autorizou 8,39 crore de internações hospitalares, abrindo caminho para a integração gradual de benefícios odontológicos ambulatoriais. As seguradoras privadas estão experimentando coberturas ambulatoriais limitadas, mas a penetração atual permanece restrita, cobrindo frequentemente apenas internações cirúrgicas orais de emergência. As principais redes corporativas responderam oferecendo planos de assinatura agrupados e opções de pagamento sem juros; a rede Sabka Dentist, com 100 clínicas, já realizou 10 milhões de consultas de pacientes sob esses modelos flexíveis. Os fornecedores de dispositivos que segmentam suas linhas de produtos em diferentes faixas de preço estão melhor posicionados para se alinhar com os limites de reembolso em evolução, ampliando a base endereçável do mercado de dispositivos odontológicos da Índia em todos os segmentos de renda.

Destinos de Turismo Odontológico em Goa e Karnataka Impulsionando Procedimentos de Alto Valor

Goa e Karnataka oferecem rotineiramente tratamentos restauradores e de implantes com honorários 80-90% mais baixos do que nos países ocidentais, atraindo pacientes que buscam cuidados de qualidade a custos reduzidos. Esses estados combinam uma robusta infraestrutura de hospitalidade com clínicas credenciadas pela NABH, atraindo clientela internacional para pacotes de reabilitação bucal completa. O fluxo de entrada está catalisando a demanda por sistemas de implantes premium, blocos de zircônia de alta resistência e unidades avançadas de imagem CBCT que atendem aos padrões internacionais de credenciamento. O acompanhamento por telerreabilitação reduz os requisitos de revisita, aumentando ainda mais os volumes de tratamento e potencializando os ganhos de exportação do mercado de dispositivos odontológicos da Índia.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Déficit de Técnicos Odontológicos Formalmente Treinados | -1.8% | Nacional, mais grave em cidades de segundo e terceiro nível e áreas rurais | Longo prazo (≥ 4 anos) |

| Alta Dependência de Importações Expondo os Preços à Volatilidade INR/USD | -1.7% | Nacional, com maior impacto nos fornecedores do segmento premium | Médio prazo (2-4 anos) |

| Base Fragmentada de Clínicas de Cadeira Única Limitando a Adoção de Despesas de Capital | -1.5% | Nacional, particularmente em cidades de segundo e terceiro nível e áreas rurais | Médio prazo (2-4 anos) |

| Classificação Inconsistente do GST Elevando os Custos de Conformidade | -1.3% | Nacional, com maior impacto nas PMEs | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Classificação Inconsistente do GST Elevando os Custos de Conformidade

As alíquotas variáveis do GST e as estruturas de tributação invertida complicam o planejamento da cadeia de suprimentos, especialmente para fabricantes de pequeno e médio porte que frequentemente transitam entre múltiplos códigos de produtos. Um relatório recente da Comissão Permanente destacou como os impostos invertidos inflam as necessidades de capital de giro e prejudicam a competitividade de peças de mão e materiais de impressão fabricados localmente. Para os distribuidores, os créditos inconsistentes de impostos sobre insumos retardam o giro de estoque, elevando as margens dos canais e, em última análise, os preços dos equipamentos. As associações do setor odontológico continuam a pressionar pela racionalização das alíquotas, mas até que a harmonização se concretize, os custos de conformidade devem moderar a lucratividade em todo o mercado de dispositivos odontológicos da Índia.

Déficit de Técnicos Odontológicos Formalmente Treinados

A Índia forma aproximadamente 2.700 técnicos de laboratório odontológico anualmente, contra uma necessidade estimada de 9.000, reforçando um gargalo de capacidade para próteses de precisão e fabricação de aparelhos ortodônticos. As deficiências curriculares em CAD/CAM, impressão 3D e design digital restringem a utilização de centros avançados de fresagem a centros urbanos onde os reservatórios de talentos estão concentrados. Os fabricantes de equipamentos começaram a patrocinar cursos para assistentes chairside e programas de aprendizagem para técnicos, mas uma agenda nacional de capacitação permanece essencial para a plena difusão dos fluxos de trabalho digitais — particularmente nas cidades de segundo nível que representam a próxima fronteira de expansão para o mercado de dispositivos odontológicos da Índia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Tecnologias Digitais Reformulam os Fluxos de Trabalho

Os consumíveis odontológicos mantiveram uma participação de receita de 67,94% em 2025, impulsionados pelo seu padrão de uso recorrente em casos rotineiros e especializados. Os equipamentos, no entanto, devem crescer a uma CAGR de 12,67% até 2031, o ritmo mais rápido no mercado de dispositivos odontológicos da Índia. A mudança decorre da ampla implantação de fresadoras CAD/CAM chairside, cujos custos de montagem local caíram quase 25% desde o início do fornecimento doméstico de componentes no âmbito do esquema PLI. O tamanho do mercado de dispositivos odontológicos da Índia para escâneres digitais atingiu USD 0,12 bilhão em 2025 e deve superar USD 0,25 bilhão até 2031, à medida que as clínicas buscam fluxos de trabalho sem moldagem. Consumíveis inovadores, como materiais restauradores bioativos e compósitos aprimorados com nano-hidroxiapatita, estão sustentando o crescimento de valor mesmo com os preços unitários permanecendo competitivos.

Os avanços paralelos nos equipamentos terapêuticos incluem unidades de eletrocirurgia e sistemas de irrigação sônica que agilizam o manejo de tecidos moles, embora a penetração permaneça limitada a práticas de múltiplas cadeiras em áreas metropolitanas. Os equipamentos de diagnóstico, particularmente os sistemas panorâmicos e de CBCT, estão registrando adoção de dois dígitos à medida que as iniciativas de triagem governamental e os requisitos do turismo odontológico enfatizam a precisão radiográfica. Os fabricantes domésticos responderam ampliando a produção; a Dantech Digital Dental Solutions elevou a capacidade diária de fabricação de próteses de 200 para 1.000 unidades em 2025, demonstrando a maturação dos ecossistemas de produção baseados na Índia.

Por Tratamento: A Estética Impulsiona o Crescimento Ortodôntico

A prótese dentária respondeu por 33,12% do tamanho do mercado de dispositivos odontológicos da Índia em 2025, refletindo as altas taxas de edentulismo entre as coortes de envelhecimento. A ortodontia, no entanto, está posicionada para uma CAGR de 13,44% até 2031, impulsionada pela adoção de alinhadores e pela validação social entre pares. A participação do mercado de dispositivos odontológicos da Índia para a ortodontia com suporte de alinhadores representou 14,35% do total de gastos ortodônticos em 2025 e deve superar 23,6% até 2031, à medida que os custos dos produtos diminuem e as opções de financiamento proliferam. Embora alguns clínicos ainda debatam a eficácia dos alinhadores em más oclusões complexas, os protocolos híbridos que combinam aparelhos fixos limitados com o acabamento por alinhadores estão ampliando a aplicabilidade dos casos.

A endodontia permanece um segmento de crescimento médio estável, sustentado por técnicas de tratamento de canal em sessão única que empregam limas rotatórias de níquel-titânio e unidades de obturação vertical a quente. A periodontia está ganhando tração incremental por meio da maior conscientização sobre as ligações entre saúde bucal e sistêmica; pesquisas publicadas em 2024 indicaram que mais de 45% dos adultos avaliados em campos de triagem metropolitanos apresentavam alguma forma de doença periodontal. Os fabricantes de dispositivos que oferecem ultrassônicos com reservatórios de irrigação antimicrobiana integrados encontram pronta aceitação entre os especialistas em periodontia que visam elevar os padrões de terapia de manutenção no mercado de dispositivos odontológicos da Índia.

Por Usuário Final: Redes Corporativas Transformam o Segmento de Clínicas

As clínicas odontológicas dominaram com 52,05% da participação do mercado de dispositivos odontológicos da Índia em 2025 e devem registrar uma CAGR de 13,18% até 2031. Redes corporativas como a Clove Dental planejam expandir para 100 unidades em Mumbai e 30 em Ahmedabad até 2026, acelerando a padronização dos protocolos de aquisição. A expansão baseada em clusters, sustentada por aquisições centralizadas, concede aos fornecedores acesso simplificado a contas de alto volume, embora as licitações competitivas comprimam as margens. O tamanho do mercado de dispositivos odontológicos da Índia atribuível às redes de clínicas é estimado em USD 0,16 bilhão em 2025 e pode ultrapassar USD 0,29 bilhão até o final da década, se o atual impulso de crescimento se mantiver.

Os hospitais odontológicos, embora representem uma fatia menor da receita, exercem maior intensidade de equipamentos por cadeira, especialmente para imagens avançadas e suítes cirúrgicas. As instituições acadêmicas, por meio de reformas curriculares como o curso de Catalisador de Pesquisa e Inovação de 2025, estão incorporando competências de odontologia digital entre os graduandos, fomentando assim uma cultura de adoção precoce de soluções de escaneamento intraoral e impressão no consultório. Os fornecedores que investem em programas de treinamento colaborativo com universidades fortalecem a familiaridade com a marca e os futuros pipelines de vendas no mercado de dispositivos odontológicos da Índia.

Análise Geográfica

Os aglomerados metropolitanos — Delhi NCR, Mumbai, Bengaluru, Chennai e Hyderabad — comandam a maior parte da demanda por equipamentos premium, sustentados por rendas disponíveis mais elevadas e densas concentrações de especialistas. A presença da Clove Dental cresceu de 6 para 19 clínicas em Ahmedabad durante 2024, ilustrando o ritmo com que os players organizados estão penetrando nas cidades de primeiro nível. Os estados do sul, notadamente Karnataka e Kerala, evoluíram para polos de inovação e destinos de turismo odontológico, impulsionados por políticas estaduais favoráveis e proximidade a institutos técnicos de qualidade. A política de diversificação econômica de Goa identifica explicitamente o turismo médico, incluindo procedimentos odontológicos, como um pilar estratégico de crescimento.

Os estados ocidentais, como Maharashtra e Gujarat, beneficiam-se de clusters industriais que estimulam a renda disponível e a adoção de seguros privados, ajudando a impulsionar as vendas de equipamentos em geografias urbanas e periurbanas. Por outro lado, os cinturões rurais enfrentam déficits de infraestrutura, apesar da inauguração de 163.000 Centros de Saúde e Bem-Estar no âmbito do Ayushman Bharat até dezembro de 2023. Os projetos-piloto de teleodontologia financiados pelos governos estaduais estão mitigando a escassez de especialistas, permitindo diagnósticos remotos e orientação chairside que, por sua vez, estimulam a aquisição de unidades portáteis de radiografia digital e softwares de gestão de consultório habilitados para a nuvem.

Panorama regulatório

Os dispositivos odontológicos na Índia são regulamentados pela Lei de Medicamentos e Cosméticos de 1940 (Drugs and Cosmetics Act) e pelas Regras de Dispositivos Médicos de 2017 (Medical Devices Rules). O arcabouço utiliza classificação baseada em risco (Classe A a D) e exige licenciamento e registro supervisionados pela CDSCO e pelo Ministério da Saúde e Bem-Estar Familiar (MoHFW). Importadores e fabricantes enviam solicitações por meio do portal Online System for Medical Devices (OSDM), que apoia o registro de dispositivos e os pedidos de licença e está sendo expandido por meio de novas disposições online.

Em abril de 2026, o MoHFW publicou a minuta das Medical Devices (Amendment) Rules, 2026 (G.S.R. 270(E)), propondo mudanças que reforçam as exigências de qualidade e rastreabilidade. A minuta inclui atualizações relacionadas à rotulagem de esterilização e à cobertura de conformidade com o QMS para categorias de menor risco. Em junho de 2026, o MoHFW também propôs reduzir os prazos de processamento das licenças de fabricação para dispositivos de alto risco das Classes C e D, de 105 dias para 90 dias, alinhando as aprovações a uma entrada mais rápida no mercado para equipamentos avançados usados em imagem, implantodontia e odontologia cirúrgica.

Análise da cadeia de valor

A cadeia de valor de dispositivos odontológicos na Índia começa com matérias-primas e componentes de precisão (metais, cerâmicas, polímeros, eletrônicos e subsistemas de imagem), passando pelo design e fabricação dos dispositivos. Em seguida, avança para o controle de qualidade/QMS e aprovação regulatória segundo as Medical Devices Rules, 2017, seguida de importação ou distribuição doméstica para clínicas, hospitais e instituições acadêmicas. Categorias de equipamentos avançados, incluindo imagem digital e sistemas CAD/CAM, dependem mais fortemente de submontagens importadas, enquanto consumíveis e algumas linhas de pequenos equipamentos recorrem a uma base de fornecedores domésticos mais ampla, apoiada por polos industriais e programas de políticas públicas.

A comercialização é realizada por meio de uma rede de distribuição em múltiplas camadas, que inclui revendedores nacionais e regionais, vendas institucionais para redes odontológicas corporativas e uma camada crescente de e-commerce B2B que agrega SKUs e melhora o alcance de última milha para clínicas fora das grandes metrópoles (por exemplo, Dentalkart). Do lado da demanda, a intensidade das compras é moldada pela consolidação de clínicas e pela padronização das compras em nível de rede, enquanto as aquisições do setor público são influenciadas por programas como o National Oral Health Programme, sob a National Health Mission. Os principais pontos de atrito incluem a documentação de conformidade e a capacidade de processamento de licenças para categorias regulamentadas, a pressão sobre o capital de giro decorrente da variabilidade na classificação do GST e a escassez de técnicos odontológicos formalmente treinados, o que limita a utilização de fluxos de trabalho laboratoriais e digitais avançados fora dos principais centros urbanos.

Cenário Competitivo

O mercado de dispositivos odontológicos da Índia é moderadamente fragmentado. Os grandes players globais — Dentsply Sirona, 3M India e Envista — capitalizam em amplos portfólios e redes de distribuidores estabelecidas para dominar os segmentos premium de implantes, imagens e restauração. Os concorrentes domésticos aproveitam as eficiências de custo; o IPO da Laxmi Dental em janeiro de 2025 visava captar INR 698 crore para expansão de capacidade, sinalizando a confiança dos investidores em cadeias de suprimentos integradas e fabricadas na Índia. A adoção digital é um diferenciador cada vez mais decisivo: a Dentalkart, uma plataforma de comércio eletrônico com 22.000 SKUs, captou INR 85 crore em dezembro de 2024 para aprimorar a logística e ampliar o alcance dos fabricantes.

As alianças estratégicas estão em ascensão. As aquisições da Geistlich em abril de 2025 no Brasil e na França refletem um impulso para ampliar os portfólios de biomateriais para mercados emergentes, incluindo a Índia. As multinacionais frequentemente fazem parcerias com distribuidores locais para alcance de última milha, enquanto as empresas domésticas assinam acordos de know-how técnico para atualizar suas linhas de produtos. Em março de 2024, o esquema de Incentivo Vinculado à Produção inaugurou 13 plantas de dispositivos que ancoram a integração retroativa para consumíveis e pequenos equipamentos e estão reformulando a dinâmica de custos de fornecimento; a concorrência é mais intensa nos consumíveis devido à sensibilidade ao preço, enquanto a fidelidade à marca permanece forte para implantes e limas endodônticas, onde os resultados clínicos influenciam diretamente a escolha do profissional; e a Clove Dental acelerou a expansão em direção a 100 clínicas em Mumbai e 30 em Ahmedabad.

Líderes do Setor de Dispositivos Odontológicos da Índia

3M

Dentsply Sirona

GE Healthcare

Philips Healthcare

Siemens Healthineers

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As aquisições públicas e a implantação na atenção primária representam uma área de oportunidade concreta, ancorada no National Oral Health Programme (NOHP), que opera por meio dos processos da National Health Mission. Esses canais financiam equipamentos como cadeiras odontológicas e unidades de raio-X para instalações públicas. À medida que o Ayushman Bharat amplia os pontos de contato preventivos por meio dos Ayushman Arogya Mandirs, os fornecedores que empacotam diagnósticos portáteis, documentação digital e configurações de equipamentos reforçados para licitações governamentais têm um caminho mais claro para colocações em volume, com tração a jusante para fluxos de trabalho restauradores e endodônticos.

A adoção de dispositivos premium e da odontologia digital também está cada vez mais ligada à padronização e ao desenvolvimento de competências. Em março de 2026, a Índia criou a National Dental Commission, substituindo o Dental Council of India, o que fortalece a supervisão da educação, da ética e da qualidade institucional. Essa mudança pode melhorar a prontidão para fluxos de trabalho de CAD/CAM, imagem e ortodontia digital, nos quais operadores treinados são um fator limitante importante. Fora das grandes metrópoles, permanece visível um espaço em branco para o setor privado nas cidades de nível 2/3, onde consultórios fragmentados de cadeira única limitam o investimento em capital e a disponibilidade de técnicos restringe a capacidade laboratorial. Planos em pacote e modelos de assinatura utilizados por redes de clínicas organizadas criam espaço para portfólios escalonados de equipamentos e consumíveis, adequados à sensibilidade de preço, ao mesmo tempo em que sustentam a adoção de fluxos de trabalho digitais.

Desenvolvimentos recentes do setor

- Maio de 2026: a Laxmi Dental Limited lançou o i-Scope360, uma plataforma conectada por IA para monitoramento remoto de pacientes odontológicos na Índia. A introdução apoia acompanhamentos habilitados digitalmente e pode aumentar a utilização de fluxos de trabalho intraorais e restauradores conectados em redes de clínicas distribuídas.

- Maio de 2025: a Clove Dental acelerou seu plano de expansão na Índia Ocidental, com meta de 100 clínicas em Mumbai e 30 clínicas em Ahmedabad até 2026. Redes de clínicas padronizadas e maiores fortalecem as compras centralizadas, influenciando as estratégias de canal para sistemas de imagem, cadeiras e consumíveis de alto giro.

- Janeiro de 2025: a Laxmi Dental lançou um IPO de 698 crore de INR para financiar a expansão da capacidade de fabricação e a redução de dívidas. A captação de recursos reforçou o apoio dos investidores à fabricação odontológica feita na Índia e deu impulso aos esforços de produção localizada e integração da cadeia de suprimentos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado indiano de dispositivos odontológicos é definido como o valor de equipamentos, instrumentos e consumíveis odontológicos usados para diagnóstico, tratamento e restauração em ambientes de cuidados odontológicos na Índia.

Exclusões de escopo: são excluídas as compras destinadas ao uso doméstico pessoal, assim como quaisquer dispositivos médicos não odontológicos não utilizados em procedimentos orais.

Visão geral da segmentação

- Por Produto

- Equipamentos Gerais e de Diagnóstico

- Lasers Odontológicos

- Lasers Odontológicos de Tecidos Moles

- Lasers Odontológicos de Tecidos Duros

- Equipamentos de Radiologia

- Cadeira e Equipamentos Odontológicos

- Outros Equipamentos Gerais e de Diagnóstico

- Lasers Odontológicos

- Consumíveis Odontológicos

- Biomateriais Odontológicos

- Implantes Odontológicos

- Coroas e Pontes

- Outros Consumíveis Odontológicos

- Outros Dispositivos Odontológicos

- Equipamentos Gerais e de Diagnóstico

- Por Tratamento

- Ortodôntico

- Endodôntico

- Periodontal

- Protético

- Por Usuário Final

- Hospitais e Clínicas Odontológicas

- Instituições Acadêmicas e de Pesquisa

- Outros Usuários Finais

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para mapear o cenário de cuidados odontológicos na Índia e coletar dados práticos que moldam a demanda e os preços. As informações foram coletadas de fontes públicas, como comunicados do Ministério da Saúde e Bem-Estar Familiar, National Health Accounts, estatísticas comerciais do Ministério do Comércio e Indústria, linhas oficiais de alfândega e tarifas para importações odontológicas relevantes, além de publicações de conselhos e associações odontológicas.

Para reduzir a dependência de uma única fonte de dados, também foram analisados relatórios anuais de empresas, apresentações a investidores, catálogos de produtos e reportagens jornalísticas confiáveis que indicam expansão de clínicas, adoção de tecnologia e movimentos de preços. Em alguns pontos, assinaturas pagas foram utilizadas apenas para verificar dados financeiros de empresas, atividade de patentes e padrões comerciais em nível de embarque, quando as divulgações públicas eram escassas. Essas fontes não são exaustivas, e outras referências públicas e pagas foram utilizadas para compilar dados, validá-los e esclarecer questões em aberto.

Entrevistas e pesquisas primárias

O trabalho primário concentrou-se em validar o que é realmente comprado e utilizado em toda a Índia, uma vez que as estruturas de canal e o mix de procedimentos podem variar conforme o nível da cidade e o ambiente de atendimento. Conversamos com uma combinação de administradores de clínicas odontológicas, equipes de compras, distribuidores e especialistas do setor para confirmar os ciclos de substituição típicos, as faixas de preço e a rapidez com que as ferramentas de odontologia digital estão sendo adotadas.

Para manter as premissas embasadas, comparamos as respostas entre as principais regiões e entre diferentes tipos de instalações. Quaisquer dados discrepantes foram reverificados antes de serem utilizados no dimensionamento final.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 34% | Executivos de nível C: 18% | |

| Nível médio: 45% | Líderes funcionais/de unidade: 37% | |

| Participantes menores: 21% | Gerentes: 45% |

Dimensionamento de mercado e previsão

O dimensionamento foi elaborado combinando lógica top-down e bottom-up, de modo que os totais permaneçam ancorados em sinais reais de demanda e ainda possam ser replicados. No lado top-down, reconstruímos o mercado endereçável usando indicadores de atividade e oferta de cuidados odontológicos na Índia (crescimento da base de clínicas, mix de procedimentos, intensidade de importação para grupos-chave de dispositivos e ciclos típicos de substituição), traduzindo-os depois em gastos por meio da aplicação de faixas de preço realistas.

Os totais foram corroborados com aproximações bottom-up seletivas, quando disponíveis, como verificações amostrais do volume de vendas de distribuidores e uma consolidação limitada das receitas de fornecedores para produtos amplamente divulgados. Essas informações ajudaram a ajustar lacunas quando a visibilidade direta era irregular. Os principais insumos do modelo incluíram a participação de procedimentos que exigem suprimentos restauradores e ortodônticos, as taxas de adoção de fluxos de trabalho de imagem e CAD/CAM, a base instalada de cadeiras e equipamentos principais, a movimentação do preço médio de venda por grupo de produto e a divisão da demanda entre clínicas privadas e ambientes institucionais.

Para a previsão, foi utilizada análise de cenários com um caso-base orientado por opiniões de especialistas sobre adições de clínicas, crescimento de procedimentos premium e mudanças na oferta importada e doméstica, testado em seguida com trajetórias de adoção mais lenta e mais rápida para categorias de equipamentos de maior valor. Quando os dados bottom-up estavam incompletos, aplicaram-se faixas conservadoras, posteriormente estreitadas com faixas confirmadas por entrevistas, de modo que a série temporal final permanecesse consistente ano a ano.

Validação de dados e ciclo de atualização

A validação foi realizada por meio de múltiplas verificações, para que o mercado não reaja de forma exagerada a um único dado. Os resultados do modelo foram comparados com sinais independentes, como a direção dos movimentos comerciais, comentários de preços dos canais e mudanças na demanda por procedimentos observadas por profissionais, e qualquer grande variação foi investigada antes da finalização.

Antes da aprovação final, o trabalho é revisado em etapas, nas quais premissas, conversões e cálculos são refeitos, e a lógica é questionada em categorias que podem ser facilmente contabilizadas em duplicidade. Os relatórios são atualizados anualmente e, caso ocorra um evento relevante (mudança de política, movimento cambial acentuado ou interrupção da demanda), os principais insumos são revisados e as fontes são recontatadas para confirmar se o impacto deve ser refletido antecipadamente. Pouco antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual disponível.

Estimativa da Mordor Intelligence para o mercado indiano de dispositivos odontológicos em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para dispositivos odontológicos na Índia podem variar amplamente, mesmo quando as fontes parecem cobrir o mesmo escopo. As diferenças geralmente decorrem do que é contabilizado como dispositivo odontológico, quais ambientes de uso final são incluídos, qual ano é tratado como base atual e como os preços são convertidos para USD.

A tabela mostra uma ampla dispersão, em grande parte porque algumas fontes agrupam uma cesta mais ampla de produtos odontológicos ou usam um ano-base diferente, enquanto no modelo da Mordor Intelligence apenas dispositivos e consumíveis odontológicos usados em hospitais e clínicas são contabilizados. Isso evita a adição de gastos adjacentes de varejo e não clínicos, que podem inflar os totais.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 318,65 milhões de USD (2026) | |

| Editora de Pesquisa do Setor A | 408,40 milhões de USD (2024) | Este número é posicionado como apenas equipamentos odontológicos, com ano-base de 2024, portanto pode ser mais elevado em mixes com forte peso de equipamentos e não está alinhado a uma visão do ano corrente de 2026 nem a um escopo de dispositivos mais consumíveis. |

| Editora de Pesquisa do Setor B | 1,10 bilhão de USD (2024) | Esta estimativa parece agregar uma cesta mais ampla de dispositivos odontológicos e pode incluir categorias e usuários finais adicionais além de clínicas e hospitais, o que amplia os gastos contabilizados em comparação com uma definição mais restrita de uso clínico. |

Em conjunto, a comparação aponta o escopo e o momento de referência como os principais fatores da diferença, seguidos pelo que é tratado como apenas equipamentos versus um pacote mais amplo de produtos. Ao manter os dados vinculados a sinais de uso em clínicas e hospitais e depois verificá-los cruzadamente com o feedback dos canais, o número final permanece transparente, replicável e mais fácil de conciliar com o comportamento real de compra.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos odontológicos da Índia?

O tamanho do mercado de dispositivos odontológicos da Índia é de USD 318,65 milhões em 2026.

Com que velocidade o mercado de dispositivos odontológicos da Índia crescerá até 2031?

O mercado deve atingir USD 439,55 milhões até 2031, refletindo uma CAGR de 6,64%.

Qual segmento de produto está se expandindo mais rapidamente? Os equipamentos odontológicos, impulsionados pelas tecnologias digitais, devem crescer a uma CAGR de 12,67% entre 2026-2031.

Qual segmento de produto está se expandindo mais rapidamente? Os equipamentos odontológicos, impulsionados pelas tecnologias digitais, devem crescer a uma CAGR de 12,67% entre 2026-2031.

Por que os dispositivos ortodônticos estão ganhando tração na Índia?

O aumento da conscientização estética entre os millennials urbanos e a conveniência da terapia com alinhadores transparentes devem impulsionar uma CAGR de 13,44% nos tratamentos ortodônticos.

Página atualizada pela última vez em: