Tamanho e Participação do Mercado de Dispositivos Odontológicos do Reino Unido

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

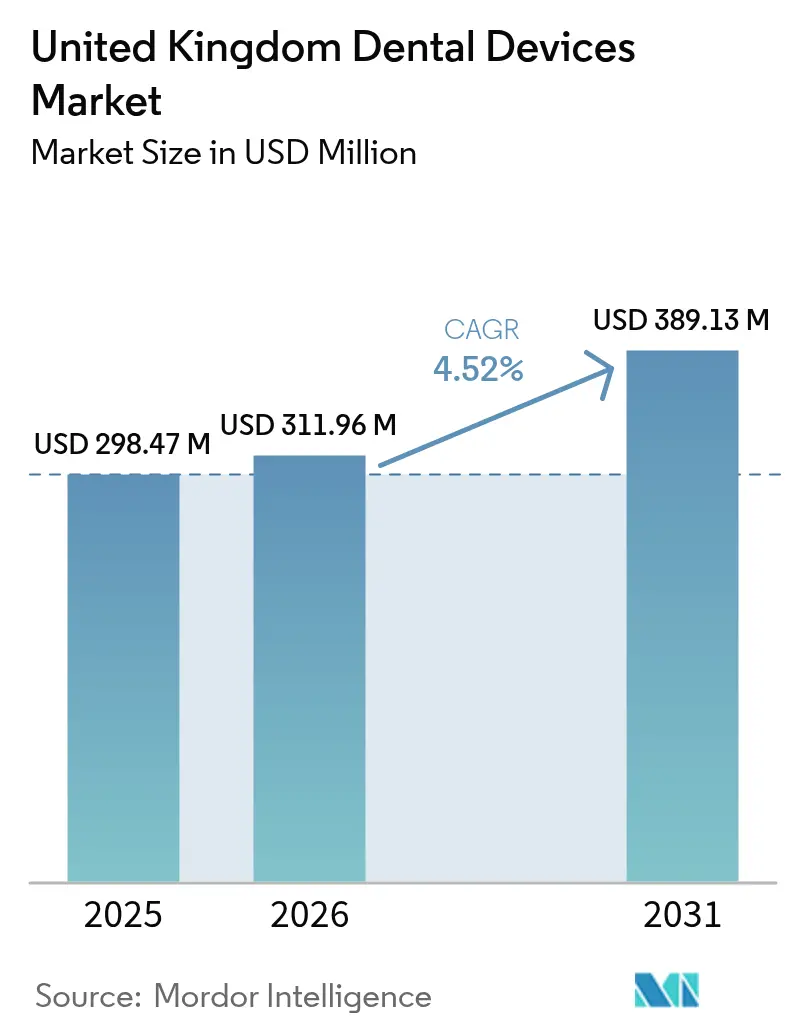

| Tamanho do mercado no ano base (2025) | 298.47 Milhões de dólares |

| Tamanho do Mercado (2026) | 311.96 Milhões de dólares |

| Tamanho do Mercado (2031) | 389.13 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.52% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Odontológicos do Reino Unido por Mordor Intelligence

O tamanho do mercado de dispositivos odontológicos do Reino Unido deverá crescer de USD 298,47 milhões em 2025 para USD 311,96 milhões em 2026 e está previsto para atingir USD 389,13 milhões até 2031, a um CAGR de 4,52% no período 2026-2031. A demanda está se acelerando à medida que fluxos de trabalho digitais, incentivos de política como o Subsídio de Capital por Superdeduação e uma tendência demográfica em direção a pacientes mais idosos redefinem as prioridades de investimento. A Inglaterra ancora o mercado, mas a Escócia está ganhando impulso por meio de iniciativas direcionadas à força de trabalho. Os consumíveis odontológicos permanecem a espinha dorsal da receita, mas a categoria de equipamentos está superando o crescimento geral devido à rápida adoção de CAD/CAM, impressão 3D e imagens habilitadas por IA. As clínicas independentes estão recuperando participação de propriedade dos grupos corporativos, remodelando os padrões de compra e as relações com a cadeia de suprimentos. Enquanto isso, o Plano de Recuperação Odontológica do NHS está catalisando a adoção digital, mesmo que a escassez de mão de obra restrinja a capacidade de atendimento e atrase as atualizações de equipamentos[1]Fonte: Parlamento do Reino Unido, "Recuperação e Reforma da Odontologia do NHS," hansard.parliament.uk .

Principais Conclusões do Relatório

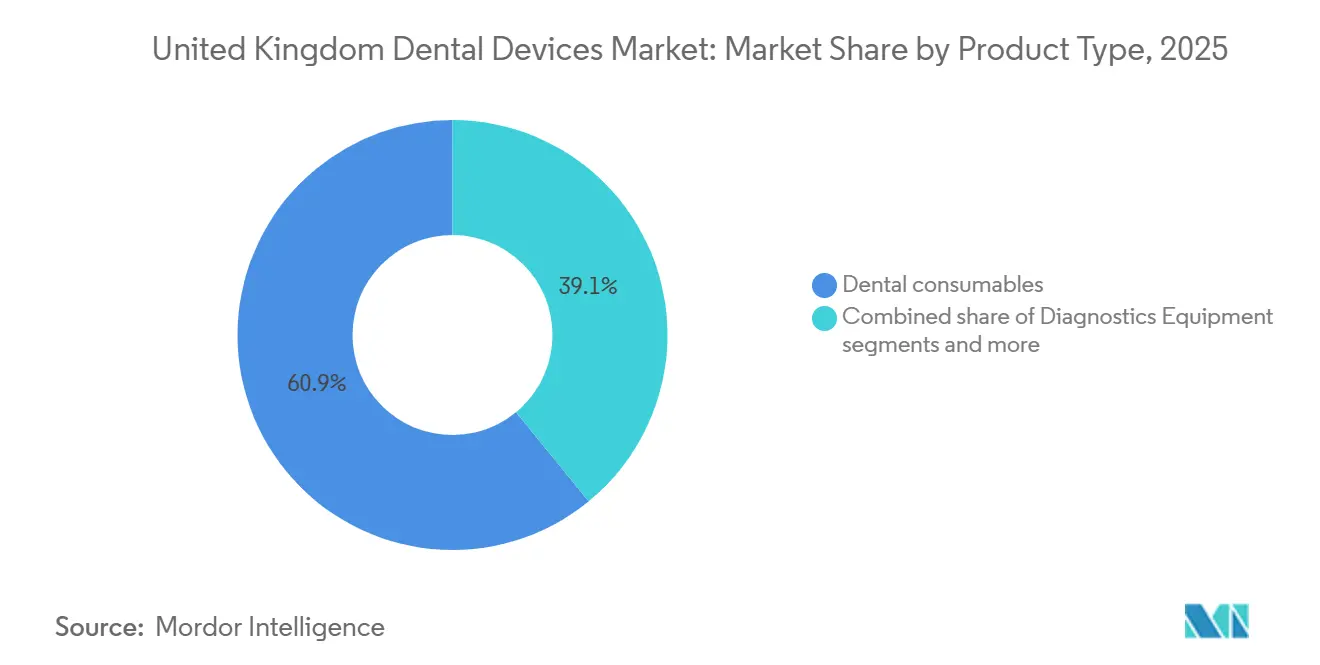

- Por tipo de produto, os consumíveis odontológicos representaram 60,93% da participação do mercado de dispositivos odontológicos do Reino Unido em 2025, enquanto os equipamentos odontológicos avançam a um CAGR de 5,18% até 2031.

- Por tratamento, a prótese dentária representou 33,28% do tamanho do mercado de dispositivos odontológicos do Reino Unido em 2025; a ortodontia está se expandindo a um CAGR de 5,78% até 2031, liderada pelos alinhadores transparentes.

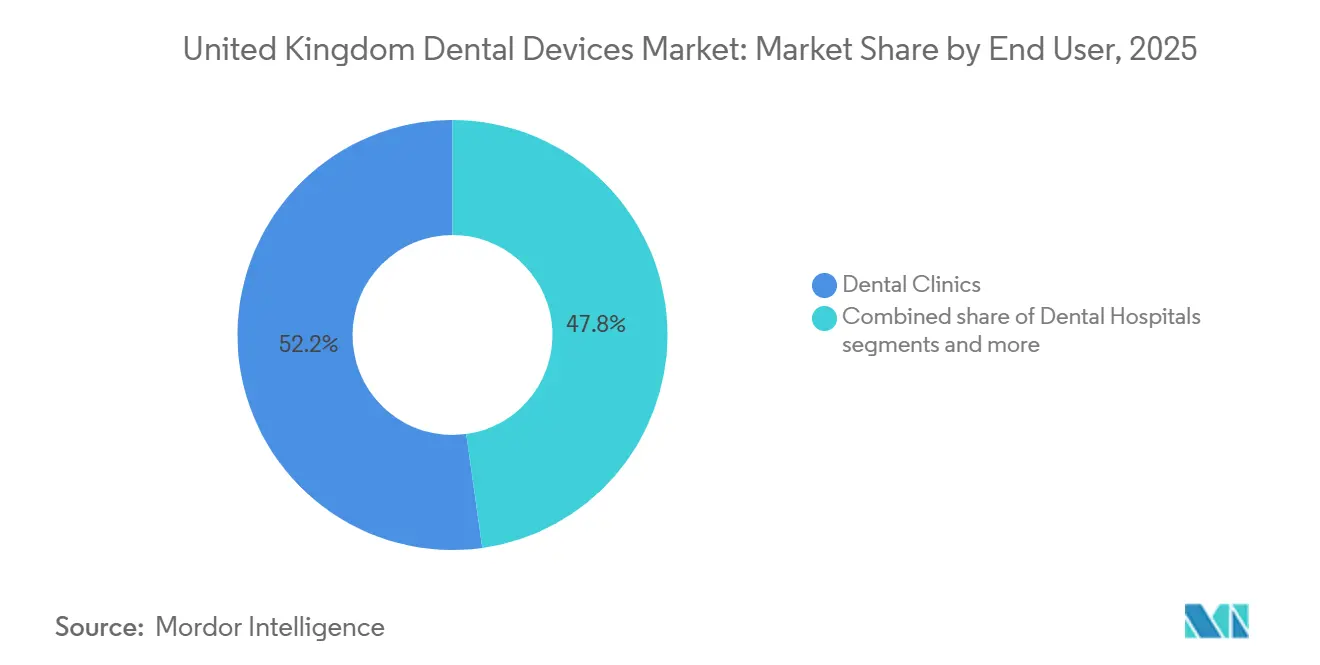

- Por usuário final, as clínicas odontológicas detinham 52,21% do mercado de dispositivos odontológicos do Reino Unido em 2025, enquanto os institutos acadêmicos e de pesquisa são os de crescimento mais rápido, com CAGR de 5,09%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Odontológicos do Reino Unido

Análise de Impacto dos Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Envelhecimento da População do Reino Unido a Acelerar a Procura de Dispositivos Protéticos e de Implantes | +1.1% | Nacional, com maior impacto em Inglaterra e na Escócia | Longo prazo (≥ 4 anos) |

| Reforma do Contrato Dentário do NHS a Impulsionar a Adoção de Equipamentos Digitais em Inglaterra | +0.9% | Inglaterra, com repercussão no País de Gales | Médio prazo (2-4 anos) |

| Expansão do Seguro Dentário Privado (por exemplo, Denplan) a Impulsionar Dispositivos Cosméticos de Alto Valor | +0.8% | Nacional, com concentração nos centros urbanos | Médio prazo (2-4 anos) |

| Dedução Fiscal Acelerada de Capital (2021-26) a Catalisar o Investimento das Clínicas em CAD/CAM e Impressão 3D | +0.7% | Nacional, com maior impacto em Inglaterra | Curto prazo (≤ 2 anos) |

| Projetos-Piloto de Imagiologia CBCT com Inteligência Artificial a Estimular a Adoção de Equipamentos de Radiologia | +0.72% | Médio prazo (2-4 anos) | Curto prazo (≤ 2 anos) |

| Prazos de Transição para a Marcação UKCA Pós-Brexit a Favorecer os Ciclos de Substituição de Dispositivos com Marcação CE | +0.48% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População do Reino Unido Acelerando a Demanda por Dispositivos Protéticos e de Implantes

Adultos com idade ≥65 anos representarão 25% da população nacional até 2050, impulsionando a demanda de longo prazo por soluções protéticas e de implantes duráveis e biocompatíveis. As clínicas estão migrando para implantes híbridos de zircônia que combinam núcleos de titânio com cerâmica de dióxido de zircônio, reduzindo a resposta inflamatória e abordando a hipersensibilidade ao titânio. Estudos laboratoriais mostram que esses híbridos melhoram a adesão celular e a diferenciação osteogênica em células-tronco da polpa dentária humana em comparação com o titânio puro. Como resultado, as equipes de compras estão priorizando fornecedores capazes de garantir qualidade consistente de linhas avançadas de implantes cerâmicos e compostos. A influência deste impulsionador é mais forte na Inglaterra e na Escócia, onde a infraestrutura odontológica geriátrica é mais desenvolvida, e sustenta um crescimento constante para o mercado de dispositivos odontológicos do Reino Unido ao longo do horizonte de previsão.

Reforma do Contrato Odontológico do NHS Impulsionando a Adoção de Equipamentos Digitais em toda a Inglaterra

O Plano de Recuperação Odontológica do NHS introduz incentivos financeiros que recompensam volumes maiores de tratamento e aloca um aumento de 40% nas vagas de treinamento até 2031, levando as clínicas a digitalizar os fluxos de trabalho para atingir as metas de produtividade. Pesquisas mostram que 99,3% dos profissionais reconhecem os benefícios digitais, mas os custos de capital permanecem a principal barreira à adoção. As clínicas de grupo, em particular, estão ampliando os scanners intraorais e a fresagem chairside para reduzir os tempos de consulta e alinhar-se aos KPIs de cuidados preventivos incorporados na reforma. Embora limitada à Inglaterra, o impacto da política no País de Gales é visível, pois os fornecedores relatam pedidos transfronteiriços de scanners com certificação UKCA. Este impulsionador sustenta um crescimento acima do mercado para equipamentos digitais e consolida seu papel no mercado de dispositivos odontológicos do Reino Unido.

Expansão do Seguro Odontológico Privado Elevando a Sofisticação dos Dispositivos

Planos odontológicos privados como o Denplan agora cobrem 20% dos britânicos, e 61% dos pacientes do NHS mudariam para obter atendimento mais rápido. Pacientes segurados visitam os dentistas com mais regularidade, encurtando os ciclos de substituição de consumíveis e incentivando o investimento em sistemas restauradores premium. A mudança é mais pronunciada nos centros urbanos, onde a renda disponível e a demanda estética convergem, impulsionando pedidos de compósitos avançados, kits de implantes de alta qualidade e lasers cosméticos. Consequentemente, os fornecedores de dispositivos estão adaptando seus portfólios para linhas cosméticas de maior margem, reforçando o crescimento de valor para o mercado de dispositivos odontológicos do Reino Unido.

Subsídio de Capital por Superdeduação Catalisando o Investimento de Clínicas em CAD/CAM e Impressão 3D

Até 2026, as clínicas constituídas como sociedades limitadas podem deduzir 130% dos gastos de capital qualificados, traduzindo um desembolso de GBP 100.000 em GBP 24.700 de alívio no imposto sobre sociedades. Grupos maiores e independentes bem capitalizados estão acelerando as compras de unidades CAD/CAM chairside e impressoras 3D de laboratório, comprimindo os períodos de retorno para menos de três anos. Os fornecedores relatam picos de pedidos à medida que as clínicas correm para garantir equipamentos antes que o incentivo expire, elevando temporariamente os volumes de remessa e inflacionando a contribuição do subsegmento de equipamentos para o mercado de dispositivos odontológicos do Reino Unido.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escassez de Mão de Obra do NHS Restringindo os Ciclos de Substituição de Equipamentos | -1.4% | Nacional, com impacto severo em áreas rurais e carentes | Médio prazo (2-4 anos) |

| Inflação Impulsionada por Importações Elevando os Preços Médios de Venda de Dispositivos de Alta Tecnologia Pós-Brexit | -0.8% | Nacional, com maior impacto em clínicas com uso intensivo de equipamentos | Médio prazo (2-4 anos) |

| Incerteza na Certificação UKCA Desencorajando o Lançamento de Produtos por PMEs | -0.5% | Nacional, com concentração na Inglaterra e na Escócia | Curto prazo (≤ 2 anos) |

| Taxas Ambientais (Imposto sobre Plásticos de Uso Único) Aumentando os Custos de Consumíveis | -0.3% | Nacional, com maior impacto em clínicas de alto volume | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra do NHS Restringindo os Ciclos de Substituição de Equipamentos

Uma lacuna documentada de 5.500 profissionais odontológicos está ampliando os "desertos odontológicos", particularmente em regiões costeiras e carentes, com 95% das clínicas com dificuldades para contratar enfermeiros e associados. A redução da capacidade de atendimento desencoraja os desembolsos de capital para imagens avançadas e fresagem interna, pois os proprietários questionam as taxas de utilização. Os associados estão migrando para a prática privada em busca de remuneração mais elevada, restringindo ainda mais a produtividade do NHS. Até que as turmas de treinamento ampliadas se formem, a escassez de pessoal irá desacelerar o ritmo de adoção de alta tecnologia, subtraindo aproximadamente 1,4 ponto percentual do CAGR base do mercado de dispositivos odontológicos do Reino Unido.

Inflação Impulsionada por Importações Elevando os Custos de Equipamentos

O atrito comercial pós-Brexit, a volatilidade da libra esterlina e os persistentes gargalos logísticos elevaram os preços de importação de equipamentos odontológicos de alta tecnologia, aumentando os preços médios de venda e prolongando os períodos de retorno em projetos de capital. As clínicas de grupo maiores e as clínicas especializadas sentem mais a pressão porque os scanners digitais, as impressoras 3D e os sistemas de implantologia são adquiridos predominantemente na Europa continental e na América do Norte, onde os fornecedores repassaram os maiores custos de produção e envio. Com 82% dos itens de equipamentos ainda importados, cada depreciação de 5% da libra esterlina em relação ao euro acrescentou aproximadamente GBP 2.700 ao preço de uma unidade CAD/CAM chairside típica, atrasando os ciclos de atualização e suprimindo os volumes de pedidos. Muitos independentes responderam estendendo a vida útil dos ativos existentes ou arrendando sistemas recondicionados, o que modera a penetração de curto prazo dos fluxos de trabalho digitais de próxima geração. Embora alguns distribuidores estejam redirecionando as compras por meio de estoques prontos para certificação UKCA ou negociando contratos com hedge, é improvável que as clínicas vejam um alívio significativo de preços antes de 2027, quando novos acordos comerciais bilaterais e linhas de montagem localizadas deverão estabilizar os custos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Revolução Digital Remodelando o Segmento de Equipamentos

O segmento de equipamentos do mercado de dispositivos odontológicos do Reino Unido registrou uma perspectiva de CAGR de 5,18% até 2031, superando a base de receita dominada por consumíveis de 60,93% em 2025. As clínicas citam o CAD/CAM chairside e as impressoras 3D de nível laboratorial como investimentos estratégicos que comprimem os prazos de entrega e reduzem as taxas de terceirização. O nicho de blocos e consumíveis de CAD/CAM está se expandindo em conjunto com as bases instaladas, vinculando as clínicas a cadeias de suprimentos proprietárias que geram receita recorrente.

Os scanners intraorais agora permeiam os exames de rotina, alimentando dados STL diretamente em portais de design em nuvem. Enquanto isso, a impressão tridimensional está deslocando o trabalho de restauração complexa da fresagem para a manufatura aditiva, devido à superior eficiência de material e liberdade de design. Sensores habilitados por IA, como o DEXIS Ti2, sobrepõem análises de aprendizado de máquina às imagens, prenunciando uma plataforma de diagnóstico em vez de hardware independente. Essas tendências reforçam a participação de valor dos equipamentos e incorporam a dependência digital em todo o mercado de dispositivos odontológicos do Reino Unido.

Por Tratamento: Disrupção da Ortodontia por Meio de Alinhadores Transparentes

A prótese dentária manteve a maior fatia com 33,28% em 2025, mas a ortodontia é a linha terapêutica de crescimento mais rápido, avançando a um CAGR de 5,78% impulsionado pela aceleração dos alinhadores transparentes. A decisão sobre o IVA de abril de 2025 classifica os alinhadores como "próteses dentárias", potencialmente entregando isenção de taxa zero que reduz o custo para o paciente e amplia a demanda endereçável. Os adultos impulsionam grande parte do volume, buscando estética discreta e aplicativos de monitoramento remoto que se alinham com modelos de cuidados híbridos.

O crescimento da odontologia restauradora permanece estável, sustentado pela prevalência de cáries e pelo envelhecimento da população. A implantologia se beneficia de materiais à base de zircônia que combinam resistência e biocompatibilidade, enquanto a periodontia e a endodontia veem inovação incremental por meio de materiais de preenchimento bioativos. Coletivamente, essas mudanças ampliam o espectro terapêutico e elevam o preço médio de venda em todo o mercado de dispositivos odontológicos do Reino Unido.

Por Usuário Final: Institutos Acadêmicos Impulsionando o Ecossistema de Inovação

As clínicas odontológicas capturaram 52,21% da receita de 2025, mas os institutos acadêmicos e de pesquisa estão projetando um CAGR de 5,09% até 2031, com base no aumento do financiamento governamental que eleva a tarifa odontológica de graduação para GBP 36.041 para 2024-25. Os laboratórios universitários estão pilotando algoritmos de detecção de cáries baseados em IA e andaimes de enxerto bioimpressos, criando caminhos de adoção antecipada para os fornecedores.

Os hospitais mantêm uma participação estável, com foco em cirurgias complexas de maxilofacial oral, enquanto os laboratórios odontológicos estão se voltando para modelos digitais em primeiro lugar, como ilustrado pela aquisição gerencial da MediMatch e pelo crescimento anual de 20%. A mudança de clínicas individuais para clínicas de grupo, temperada por um ressurgimento da propriedade independente, remodela os ciclos de compras e sustenta a demanda diversificada em todo o mercado de dispositivos odontológicos do Reino Unido.

Análise Geográfica

A Inglaterra lidera o mercado de dispositivos odontológicos do Reino Unido, beneficiando-se de redes densas de clínicas e iniciativas de política como vans odontológicas móveis e vagas de treinamento ampliadas que visam reequilibrar o acesso em localidades carentes. No entanto, o Índice de Acesso Odontológico Público revela disparidades intrarregionais acentuadas, com muitos distritos rurais e costeiros registrando disponibilidade limitada de consultas no NHS. Consequentemente, os fornecedores de dispositivos calibram as estratégias de distribuição em torno de clusters metropolitanos, alinhando os contratos de serviço a unidades móveis.

A Escócia está crescendo acima da média nacional, impulsionada por cotas de admissão universitária e incentivos de retenção que abordam a escassez de profissionais. As tendências de compras favorecem dispositivos de diagnóstico e preventivos adequados para implantação em clínicas comunitárias, alinhando-se com programas de redução de desigualdades em saúde. Esse foco amplia a base de compradores para unidades portáteis de raios X e triagem chairside, reforçando a expansão do mercado.

O País de Gales está em plena reforma de seu contrato de Serviços Odontológicos Gerais, passando de métricas de volume de UDA para modelos de pacotes de cuidados que enfatizam a prevenção. Os dados do exercício fiscal 2023-24 mostram 1,4 milhão de cursos de tratamento, com 55,6% em serviços de Nível 1, como verniz de flúor. A reforma contratual estimula a demanda por imagens de diagnóstico que apoiam cuidados estratificados por risco, embora o volume geral de dispositivos permaneça abaixo dos picos pré-pandemia.

A Irlanda do Norte mantém uma trajetória estável, apoiada por 1.195 dentistas em 364 clínicas, com gastos governamentais de GBP 121,6 milhões em serviços odontológicos em 2023-24. Os aumentos de copagamento dos pacientes incentivam a adoção seletiva de dispositivos restauradores de maior valor, enquanto os laboratórios investem em fluxos de trabalho digitais para compensar o aumento dos custos de mão de obra. Coletivamente, as nuances regionais moldam as estratégias de canal e o alinhamento de incentivos em todo o mercado de dispositivos odontológicos do Reino Unido.

Cenário Competitivo

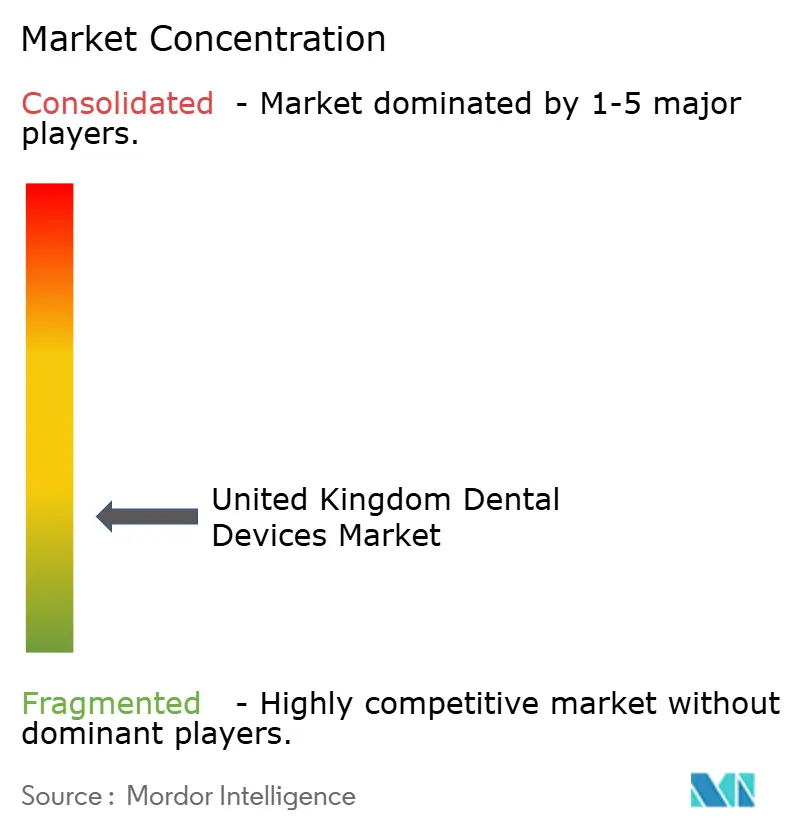

O mercado de dispositivos odontológicos do Reino Unido permanece fragmentado, com 12.583 clínicas predominantemente independentes gerando oportunidades contínuas de consolidação. Os compradores independentes representaram mais de 80% das transações de clínicas em 2024, à medida que os grupos corporativos reduziram seus portfólios em resposta às pressões de custo de capital. Os preços de venda ainda subiram 8,6% em meio a um salto de 24% no número de compradores sérios, sublinhando a escassez de ativos para clínicas mistas lucrativas.

Os fabricantes globais Dentsply Sirona, Straumann e Henry Schein ancoram o lado da oferta. A Dentsply Sirona dedicou aproximadamente 4% da receita de 2024 a P&D, lançando o Primescan 2 e expandindo sua plataforma em nuvem DS Core em 39 países. A Henry Schein atraiu uma injeção de capital de 12% da KKR, sinalizando confiança em estratégias de integração vertical que unem distribuição, software e fabricação especializada.

A Autoridade de Concorrência e Mercados do Reino Unido examina as aquisições de consolidação odontológica, exigindo desinvestimentos onde surgem riscos de concorrência local. Essa supervisão molda o ritmo dos investimentos e preserva a diversidade regional das clínicas, sustentando um ambiente de fornecimento competitivo para o mercado de dispositivos odontológicos do Reino Unido.

Líderes do Setor de Dispositivos Odontológicos do Reino Unido

Envista Holdings Corporation

Institut Straumann AG

Carestream Dental LLC.

Dentsply Sirona

3M Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A EMS apresentou sua nova geração de Máquina GBT com reconhecimento automatizado de peça de mão na Feira de Odontologia

- Janeiro de 2025: A MediMatch concluiu uma aquisição gerencial apoiada pela Queen's Park Equity para expandir sua rede de laboratórios digitais

Escopo do Relatório do Mercado de Dispositivos Odontológicos do Reino Unido

De acordo com o escopo do relatório, os dispositivos odontológicos são as ferramentas que os profissionais de odontologia utilizam para fornecer tratamento odontológico, incluindo diversas ferramentas para examinar, manipular, tratar, restaurar e remover dentes e estruturas orais circundantes.

O mercado de dispositivos odontológicos do Reino Unido é segmentado por tipo de produto (equipamentos gerais e de diagnóstico [lasers odontológicos, equipamentos de radiologia, cadeira e equipamentos odontológicos e outros equipamentos gerais e de diagnóstico], consumíveis odontológicos [biomaterial odontológico, implantes odontológicos, coroas e pontes e outros consumíveis odontológicos] e outros dispositivos odontológicos), tratamento (ortodôntico, endodôntico, periodontal e protético) e usuário final (hospitais, clínicas e outros usuários finais). O relatório oferece tamanhos de mercado e previsões em termos de valor (USD) para todos os segmentos acima.

| Equipamentos de Diagnóstico | Laser Odontológico | Lasers para Tecidos Moles |

| Lasers para Tecidos Duros | ||

| Equipamentos de Radiologia | Equipamentos de Radiologia Extra-oral | |

| Equipamentos de Radiologia Intraoral | ||

| Cadeira e Equipamentos Odontológicos | ||

| Equipamentos Terapêuticos | Peças de Mão Odontológicas | |

| Sistemas Eletrocirúrgicos | ||

| Sistemas CAD/CAM | ||

| Equipamentos de Fresagem | ||

| Máquina de Fundição | ||

| Outros Equipamentos Terapêuticos | ||

| Consumíveis Odontológicos | Biomaterial Odontológico | |

| Implantes Odontológicos | ||

| Coroas e Pontes | ||

| Outros Consumíveis Odontológicos | ||

| Outros Dispositivos Odontológicos | ||

| Ortodôntico |

| Endodôntico |

| Periodontal |

| Protético |

| Hospitais Odontológicos |

| Clínicas Odontológicas |

| Institutos Acadêmicos e de Pesquisa |

| Por Tipo de Produto (Valor) | Equipamentos de Diagnóstico | Laser Odontológico | Lasers para Tecidos Moles |

| Lasers para Tecidos Duros | |||

| Equipamentos de Radiologia | Equipamentos de Radiologia Extra-oral | ||

| Equipamentos de Radiologia Intraoral | |||

| Cadeira e Equipamentos Odontológicos | |||

| Equipamentos Terapêuticos | Peças de Mão Odontológicas | ||

| Sistemas Eletrocirúrgicos | |||

| Sistemas CAD/CAM | |||

| Equipamentos de Fresagem | |||

| Máquina de Fundição | |||

| Outros Equipamentos Terapêuticos | |||

| Consumíveis Odontológicos | Biomaterial Odontológico | ||

| Implantes Odontológicos | |||

| Coroas e Pontes | |||

| Outros Consumíveis Odontológicos | |||

| Outros Dispositivos Odontológicos | |||

| Por Tratamento | Ortodôntico | ||

| Endodôntico | |||

| Periodontal | |||

| Protético | |||

| Por Usuário Final | Hospitais Odontológicos | ||

| Clínicas Odontológicas | |||

| Institutos Acadêmicos e de Pesquisa | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e as perspectivas de crescimento do mercado de dispositivos odontológicos do Reino Unido?

O mercado está em USD 311,96 milhões em 2026 e está projetado para atingir USD 389,13 milhões até 2031, registrando um CAGR de 4,52%.

Qual categoria de produto está se expandindo mais rapidamente?

Os equipamentos odontológicos estão crescendo a um CAGR de 5,18%, impulsionados pela ampla adoção de unidades CAD/CAM e impressoras 3D.

Como a escassez de mão de obra do NHS afeta o investimento em dispositivos?

Um déficit de 5.500 profissionais odontológicos suprime a utilização das cadeiras, atrasando os gastos das clínicas em equipamentos de alta tecnologia, apesar dos incentivos fiscais.

Quais fatores regionais moldam a demanda?

A Inglaterra domina as vendas, a Escócia registra crescimento acima da média por meio de programas direcionados à força de trabalho, enquanto o País de Gales e a Irlanda do Norte se concentram na reforma contratual e na prestação estável de serviços.

Página atualizada pela última vez em: