Tamanho e Participação do Mercado de Dispositivos 5G

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

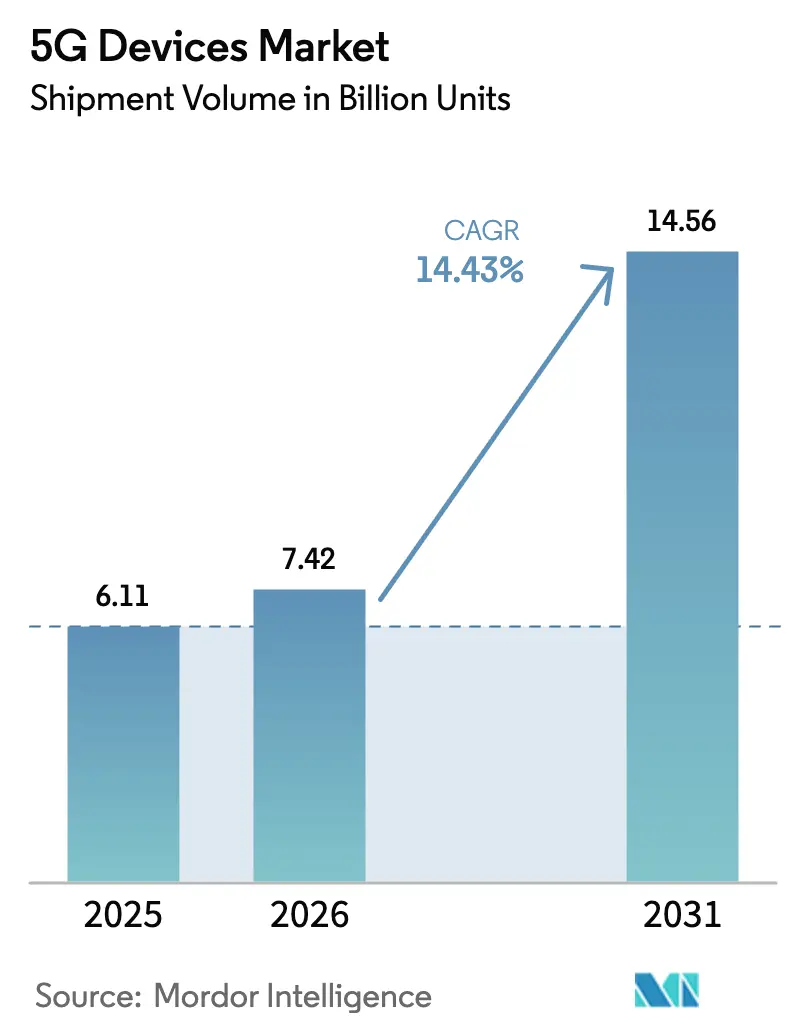

| Volume do Mercado (2026) | 7.42 Bilhões de unidades |

| Volume do Mercado (2031) | 14.56 Bilhões de unidades |

| Taxa de crescimento (2026 - 2031) | 14.43% CAGR |

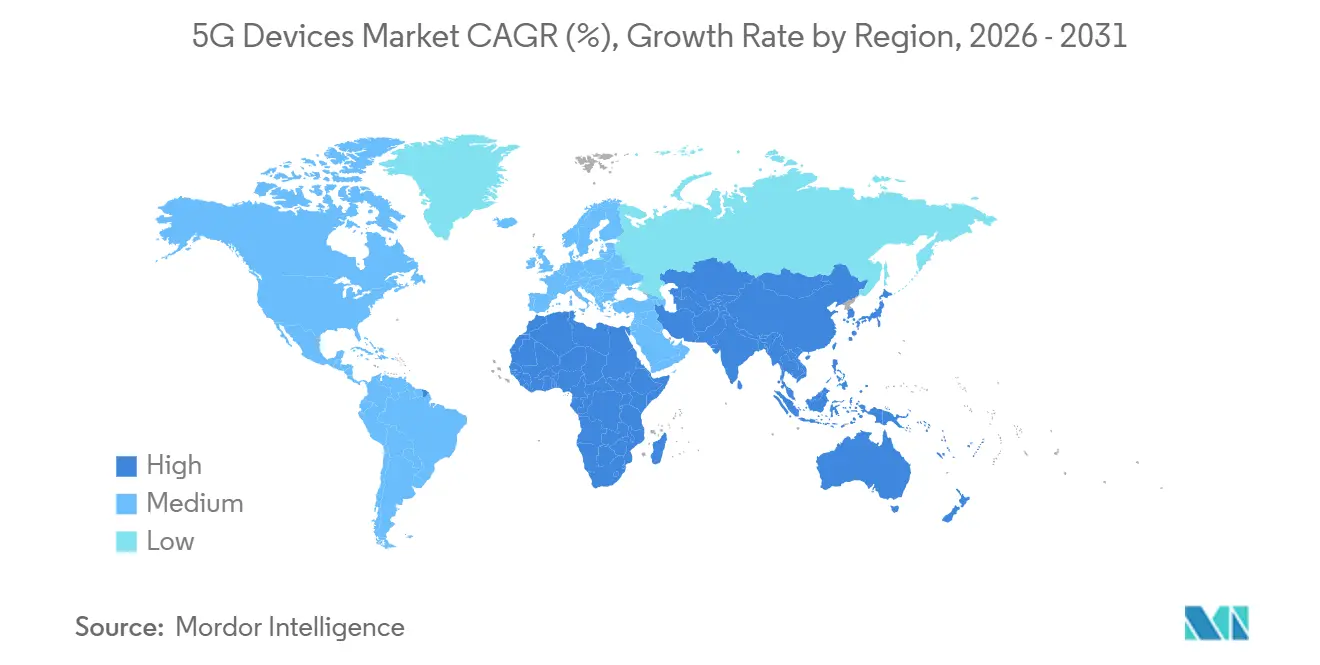

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos 5G por Mordor Intelligence

O tamanho do mercado de Dispositivos 5G em termos de volume de remessas deve crescer de 6,11 bilhões de unidades em 2025 para 7,42 bilhões de unidades em 2026 e está previsto para atingir 14,56 bilhões de unidades até 2031 a uma CAGR de 14,43% no período 2026-2031. O crescimento em volume reflete a queda nos custos de chipsets, subsídios mais amplos das operadoras e uma implantação acelerada de redes privadas empresariais. Os rádios sub-6 gigahertz dominam a demanda convencional porque equilibram cobertura, custo e eficiência energética, enquanto a integração de onda milimétrica permanece um recurso premium reservado para gateways de acesso sem fio fixo e smartphones de ponta. Wearables e produtos de realidade estendida estão se expandindo mais rapidamente do que os aparelhos celulares, à medida que seguradoras, empregadores e plataformas de conteúdo exigem conectividade contínua. Geograficamente, a Ásia-Pacífico responde por mais da metade das remessas, pois os ecossistemas de fabricação chineses e indianos comprimem os custos de lista de materiais. A concorrência entre chipsets mantém os preços da faixa intermediária baixos, mas a escassez de substratos de nitreto de gálio e germânio de silício perturba periodicamente o fornecimento premium de onda milimétrica.

Principais Conclusões do Relatório

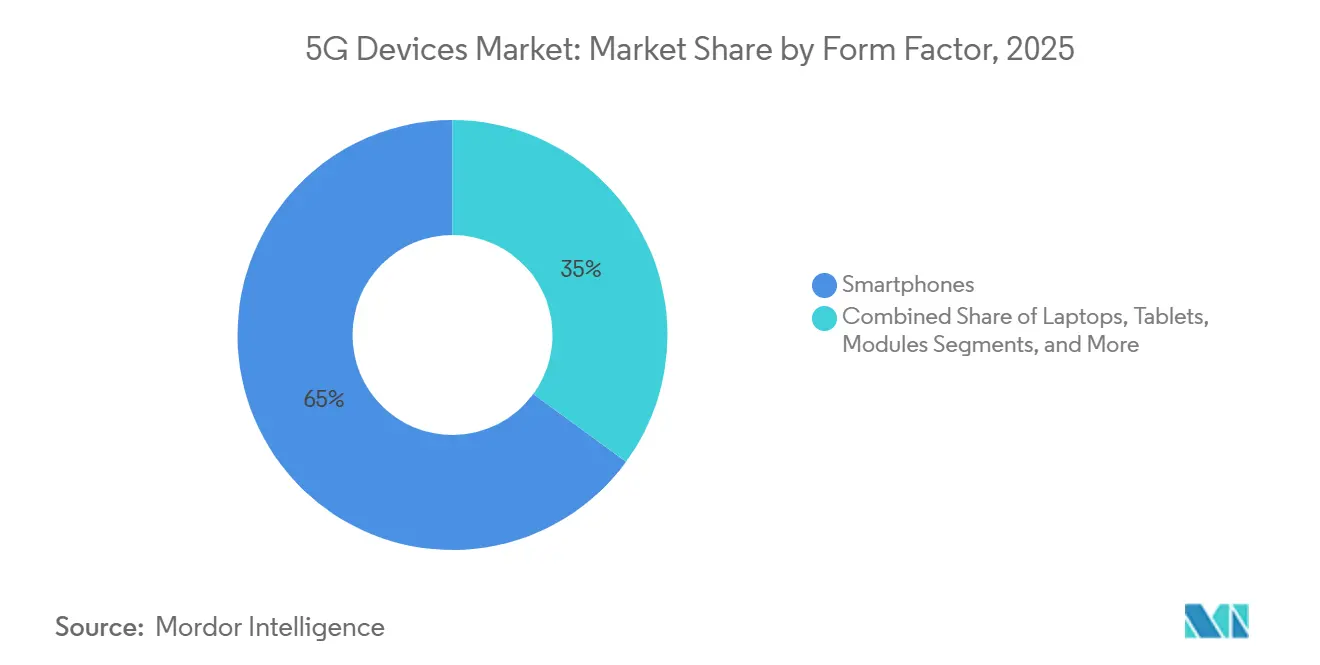

- Por fator de forma, os smartphones representaram 64,96% do mercado de dispositivos 5G em 2025, enquanto os wearables e os hardwares de realidade estendida têm previsão de crescer a uma CAGR de 15,52% até 2031.

- Por espectro, os produtos sub-6 GHz garantiram 58,22% da participação do mercado de dispositivos 5G em 2025, enquanto os hardwares de onda milimétrica devem crescer 14,86% ao ano à medida que a densificação se acelera.

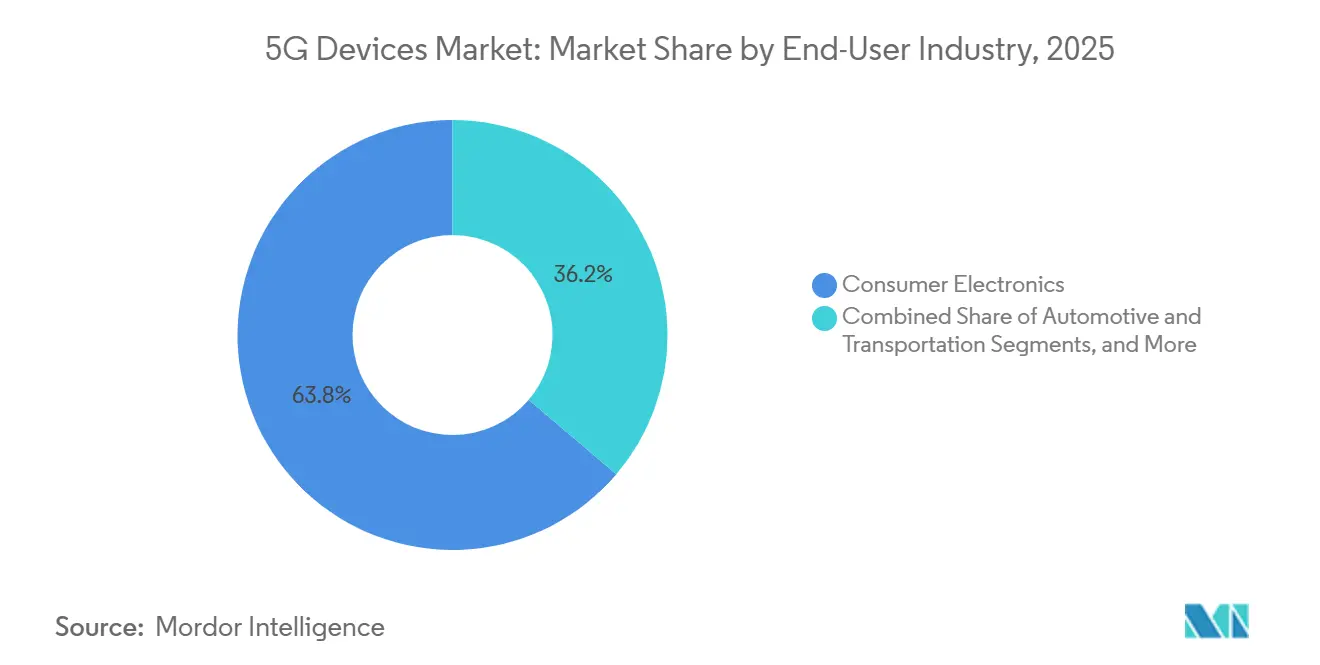

- Por setor de usuário final, a eletrônica de consumo liderou com 63,78% de participação em 2025; as aplicações automotivas e de transporte estão posicionadas para a CAGR mais rápida de 15,11% até 2031.

- Por aplicação, a banda larga móvel aprimorada deteve 55,06% de participação em 2025, enquanto os dispositivos de comunicações ultra-confiáveis de baixa latência se expandirão a 15,94% até 2031.

- Por geografia, a Ásia-Pacífico capturou 55,73% das remessas em 2025; o Oriente Médio será uma das regiões de crescimento mais rápido, com uma CAGR de 16,01% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos 5G

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda Explosiva por Dados Móveis em Economias Emergentes | +3.2% | Núcleo da Ásia-Pacífico, com transbordamento para o Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Queda do Preço Médio de Venda de Chipsets 5G e Módulos de Radiofrequência | +2.8% | Global, com efeitos agudos na Índia, Sudeste Asiático e América Latina | Curto prazo (≤ 2 anos) |

| Programas Agressivos de Subsídio de Dispositivos pelas Operadoras | +2.1% | América do Norte, Europa, China | Curto prazo (≤ 2 anos) |

| Implantações de Redes Privadas Empresariais | +1.9% | Global, com ganhos iniciais na Alemanha, Estados Unidos e Japão | Médio prazo (2 a 4 anos) |

| Modelos Regulatórios de Compartilhamento de Espectro (CBRS, LSA do Reino Unido) Catalisando Dispositivos Industriais | +1.6% | América do Norte e Europa, programas-piloto na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Chips de IA de Acesso Múltiplo à Borda Habilitando Wearables 5G de Ultrabaixo Consumo de Energia | +1.5% | Global, concentração no segmento premium na América do Norte, Europa e China | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Explosiva por Dados Móveis em Economias Emergentes

O consumo mensal de dados por usuário na Índia ultrapassou 20 gigabytes em 2025, impulsionado por jogos em nuvem, filtros de realidade aumentada e ferramentas de tradução em tempo real que exigem latência inferior a 100 milissegundos. Embora a cobertura 5G global tenha atingido 55%, a penetração em países de baixa renda foi de apenas 4%, de modo que a acessibilidade, e não a infraestrutura, ditou a adoção. As operadoras responderam com esquemas de financiamento que reduziram os custos iniciais dos aparelhos, levando as marcas a lançar smartphones abaixo de USD 150 com recursos de ponta reduzidos. Essa dinâmica expandiu o mercado de dispositivos 5G além dos primeiros adotantes, mesmo com o aperto das margens. O resultado é uma base de unidades em expansão que sustenta um crescimento de remessas de dois dígitos.

Queda do Preço Médio de Venda de Chipsets 5G e Módulos de Radiofrequência

O preço médio de venda da série Snapdragon 4 da Qualcomm caiu 22% em relação ao ano anterior no exercício fiscal de 2024, principalmente porque a MediaTek descontou os processadores Dimensity 6000. Os amplificadores de potência de arsenieto de gálio para bandas sub-6 gigahertz caíram abaixo de USD 2 por unidade em 2025, ante USD 3,50 em 2022.[1]Semiconductor Industry Association, "2024 State of the U.S. Semiconductor Industry," SIA, semiconductors.org Como resultado, o prêmio na lista de materiais do 5G em relação ao 4G caiu abaixo de USD 15, eliminando a maior barreira para a adoção em massa. Os módulos de módulo de radiofrequência de onda milimétrica ainda custam entre USD 12 e 18, confinando essa banda a dispositivos premium. Mesmo assim, a queda nos preços do silício principal amplia o mercado de dispositivos 5G ao tornar os modelos de entrada acessíveis nas economias emergentes.

Programas Agressivos de Subsídio de Dispositivos pelas Operadoras

A Verizon gastou USD 1,2 bilhão em subsídios de aparelhos e créditos promocionais em 2024, 17% a mais do que em 2023, para migrar assinantes para planos 5G ilimitados.[2]Verizon Communications, "2024 Annual Report," Verizon, verizon.com A T-Mobile informou que 68% das ativações de 2024 envolveram troca ou perdão de parcelas que reduziram os custos diretos do consumidor em até USD 500. Na China, a China Mobile cofinanciou 12 milhões de smartphones rurais com marcas locais. Esses programas comprimem as margens das operadoras, mas aceleram as taxas de renovação, ajudando o mercado de dispositivos 5G a sustentar um crescimento de volume de meados dos dois dígitos mesmo em regiões saturadas.

Implantações de Redes Privadas Empresariais

Mais de 700 redes 5G privadas estavam em operação em todo o mundo no final de 2024, com os locais de fabricação respondendo por 38%. Somente a Alemanha emitiu 174 licenças de espectro local para empresas, permitindo que a Bosch e a Siemens implantassem infraestrutura ultra-confiável de baixa latência nas instalações. Os compradores industriais priorizam o tempo de atividade e o desempenho determinístico em detrimento da taxa de transferência bruta, por isso aceitam preços mais altos por roteadores e módulos robustecidos. À medida que fábricas, centros logísticos e ativos de energia se digitalizam, essas implantações especializadas ampliam o mercado de dispositivos 5G além dos endpoints de consumo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade da Cadeia de Suprimentos para Semicondutores de Radiofrequência | -1.8% | Global, aguda na América do Norte e Europa para implantações de onda milimétrica | Curto prazo (≤ 2 anos) |

| Cobertura Irregular de Onda Milimétrica Fora de Zonas Urbanas Densas | -1.4% | Global, mais grave em áreas rurais da América do Norte, Europa e mercados emergentes | Médio prazo (2 a 4 anos) |

| Regulamentações de Resíduos Eletrônicos Restringindo a Renovação Rápida de Aparelhos | -1.1% | Europa, América do Norte, programas-piloto no Japão e na Coreia do Sul | Longo prazo (≥ 4 anos) |

| Certificações de Segurança Transfronteiriças Atrasando Roteadores Industriais | -0.9% | Global, pontos de atrito nas fronteiras regulatórias entre América do Norte e Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade da Cadeia de Suprimentos para Semicondutores de Radiofrequência

A escassez de wafers de nitreto de gálio elevou os prazos de entrega de módulos de radiofrequência para 30 semanas em 2024, em comparação com 14 semanas para o silício de banda base.[3]IEEE Spectrum Editors, "The Semiconductor Supply Chain Crisis," IEEE Spectrum, spectrum.ieee.org Apenas três fábricas no mundo podem produzir em massa substratos de nitreto de gálio sobre carbeto de silício, de modo que os equipamentos premium de onda milimétrica frequentemente chegam às lojas com atraso. Os fabricantes de equipamentos originais mitigam o risco enviando unidades de manutenção de estoque duplas: modelos sub-6 gigahertz de volume e variantes de onda milimétrica limitadas. A bifurcação reduz a CAGR geral do mercado de dispositivos 5G até que nova capacidade de fábrica entre em operação.

Cobertura Irregular de Onda Milimétrica Fora de Zonas Urbanas Densas

O 5G de onda milimétrica cobria menos de 8% da área terrestre global em 2024, concentrado em centros urbanos, estádios e terminais de transporte. Os consumidores que pagam prêmios de USD 100 por telefones híbridos experimentam velocidades de gigabit apenas ocasionalmente, o que reduz sua disposição de atualizar. As operadoras redirecionam o capital para o "5G nacional" sub-6 gigahertz, que oferece maior alcance, mas menos vantagens de latência ultrabaixa. Até que a cobertura se amplie, o crescimento de dispositivos de onda milimétrica permanece confinado a gateways de acesso sem fio fixo e hotspots empresariais, desacelerando a fatia de alta margem do mercado de dispositivos 5G.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fator de Forma: Smartphones Detêm o Volume, Wearables Lideram o Crescimento

Os smartphones responderam por 64,96% das remessas em 2025, sublinhando seu papel central como dispositivos de acesso primário para mais de 4,5 bilhões de usuários em todo o mundo. No entanto, os intervalos de substituição se estenderam para 31 meses em 2025, sinalizando maturação. Os wearables e os hardwares de realidade estendida estão em uma trajetória de CAGR de 15,52% até 2031, impulsionados por incentivos de bem-estar de seguradoras e mandatos de segurança no local de trabalho. A Apple informou que os relógios com conectividade celular formaram 38% de sua combinação de wearables em 2024, ante 22% em 2022.[4]Apple Inc., "Form 10-K 2024," Apple, apple.com Os equipamentos de instalações do cliente para acesso sem fio fixo cresceram com as iniciativas de banda larga rural, enquanto os roteadores industriais com preços entre USD 500 e 1.200 prosperam em implantações em ambientes adversos. Os módulos, essenciais para links automotivos e de medição máquina a máquina, escalam em paralelo com a Internet das Coisas.

A liderança de crescimento mostra por que a demanda centrada no bolso está atingindo um platô, enquanto os endpoints corporais e ambientais aumentam. Os óculos de realidade aumentada reduzem os erros de manutenção nas fábricas ao sobrepor instruções no campo de visão dos trabalhadores. No entanto, a ansiedade com a bateria persiste porque os usuários esperam resistência de vários dias em dispositivos de pulso e óculos. Os avanços contínuos em silício que reduzem o consumo de energia abaixo de 300 milivatts, portanto, permanecem decisivos para a migração de fator de forma. À medida que esses avanços se materializam, o mercado de dispositivos 5G dependerá menos dos aparelhos celulares para sua próxima expansão de 7 bilhões de unidades.

Por Suporte de Espectro: Dominância do Sub-6 Gigahertz Continua

Os rádios sub-6 gigahertz capturaram 58,22% de participação em 2025, pois entregam de 300 a 600 megabits por segundo em células de escala quilométrica a custos de módulo de radiofrequência abaixo de USD 6. As remessas de onda milimétrica crescem a 14,86%, mas partem de uma base menor porque os módulos custam entre USD 12 e 18 e exigem densificação de rede que ainda está em andamento. Os dispositivos híbridos que combinam ambas as bandas representaram 18% dos smartphones de 2025, atendendo aos primeiros adotantes interessados em velocidades de pico. As operadoras devem instalar de 10 a 15 vezes mais pequenas células de onda milimétrica do que sites sub-6 gigahertz para igualar o alcance do sinal, um pesado ônus de capital que atrasa a cobertura ubíqua.

O impulso favorece o sub-6 gigahertz para disponibilidade nacional, com a onda milimétrica reservada para estádios, aeroportos e corredores de alta densidade no centro das cidades. Consequentemente, o hardware sub-6 gigahertz permanecerá a espinha dorsal de volume do mercado de dispositivos 5G, enquanto a onda milimétrica visa as faixas premium. Uma vez que as densidades aumentem e os preços dos módulos de radiofrequência caiam, a participação da onda milimétrica poderá se aproximar de 30% até 2031, mas seu potencial de alta depende da resolução dos gargalos de infraestrutura e de fornecimento de componentes.

Por Setor de Usuário Final: Automotivo Acelera

A eletrônica de consumo deteve 63,78% de participação em unidades em 2025, mas os endpoints automotivos e de transporte estão projetados para registrar uma CAGR de 15,11% até 2031. A União Europeia tornou obrigatórias as capacidades de comunicação celular veículo a tudo para novos carros de passeio vendidos após julho de 2024, gerando um pipeline cativo para módulos 5G. A Qualcomm divulgou vitórias de design com 18 montadoras para sua plataforma Snapdragon Ride em 2024. Os locais industriais investem em roteadores robustecidos que garantem tempo de atividade em ambientes sujeitos a vibrações, enquanto a adoção na área da saúde permanece gradual devido às longas aprovações médicas. Energia e serviços públicos migram medidores inteligentes do 2G e 3G para o 5G à medida que as redes legadas são desativadas.

À medida que os veículos se transformam em produtos com software em primeiro lugar, as atualizações remotas e a manutenção preditiva dependem de redes celulares confiáveis. O relatório de 2024 da Tesla observou receitas provenientes de recursos de software pós-venda habilitados por conectividade 5G. Os ciclos de certificação automotiva se estendem por 18 a 24 meses, desacelerando a renovação, mas garantindo demanda de módulos a longo prazo. À medida que a conectividade se torna padrão nos modelos de mercado de massa, o mercado de dispositivos 5G se beneficiará de remessas unitárias grandes, porém previsíveis, ao longo de uma vida útil do veículo de uma década.

Por Aplicação: URLLC Ganha Impulso

A banda larga móvel aprimorada deteve 55,06% da demanda em 2025 devido ao consumo de vídeo e mídia social. Os dispositivos de comunicações ultra-confiáveis de baixa latência crescerão 15,94% ao ano até 2031, à medida que as fábricas se automatizam e os cirurgiões realizam procedimentos remotos em fase piloto. O fatiamento de rede privada permite que as empresas aloquem largura de banda determinística para robôs de missão crítica. As comunicações de tipo máquina massivas crescem mais lentamente porque o LTE-M já cobre muitos casos de uso de IoT de baixo rendimento. O acesso sem fio fixo respondeu por 12% das novas linhas de banda larga nos Estados Unidos em 2024, demonstrando que o 5G pode substituir o cabeado em áreas rurais.

O fatiamento de rede atingiu a maturidade comercial apenas em 2024, de modo que a maioria dos dispositivos URLLC se conecta a redes de campus em vez de operadoras públicas. Esse modelo de duas vias separa os equipamentos de banda larga de consumo dos equipamentos industriais com certificação, cadeias de suprimentos e contratos de serviço separados. À medida que o fatiamento amadurece, serviços mais amplos das operadoras expandirão o mercado de dispositivos 5G para atender a endpoints sensíveis à latência.

Análise Geográfica

A Ásia-Pacífico enviou 55,73% das unidades globais em 2025, impulsionada pela produção de 420 milhões de dispositivos da China e pelo programa de incentivo vinculado à produção da Índia, que atraiu USD 15 bilhões em investimentos em montagem. O Japão e a Coreia do Sul superam sua classificação baseada em volume ao deter 40% do segmento premium acima de USD 1.000. Os mercados do Sudeste Asiático se expandem rapidamente com aparelhos abaixo de USD 300, enquanto a Austrália e a Nova Zelândia apresentam ciclos de 36 meses que moderam o crescimento. Os ecossistemas de componentes localizados conferem à Ásia-Pacífico vantagens de custo de até 30% em relação à Europa e à América do Norte, consolidando sua liderança no mercado de dispositivos 5G.

O Oriente Médio é um dos que mais cresce, com uma CAGR de 16,01% até 2031. A Arábia Saudita alocou USD 20 bilhões para projetos de cidades inteligentes 5G no âmbito da Visão 2030, e os Emirados Árabes Unidos alcançaram 95% de cobertura populacional em 2024. A adoção de dispositivos fica atrás da implantação de redes porque os preços médios de venda permanecem altos; a erosão contínua dos custos de chipsets desbloqueará a próxima fase de adoção.

A América do Norte e a Europa enfrentam forças contrárias: pegadas 5G maduras coexistem com pressões regulatórias que desaceleram a rotatividade de aparelhos. A União Europeia endureceu as regras de resíduos eletrônicos em 2023, adicionando taxas de fim de vida de USD 2 a 5 por telefone. Os debates sobre o direito ao reparo nos Estados Unidos incentivam o uso mais prolongado, mantendo a CAGR regional em dois dígitos baixos. A América do Sul e a África juntas respondem por 12% das remessas, embora o acesso sem fio fixo apresente um caminho de salto tecnológico a médio prazo em áreas rurais mal atendidas.

Cenário Competitivo

Os fabricantes de chipsets e os fabricantes de equipamentos originais de smartphones dominam a captura de valor, enquanto os fornecedores de módulos, roteadores e equipamentos de instalações do cliente operam com margens mais estreitas. Qualcomm e MediaTek juntas detêm 65% das unidades de processadores de aplicativos, mas a vantagem de custo da MediaTek rendeu uma participação de 51% no mercado de chipsets 5G da Índia em 2024. Apple e Samsung, por meio da integração vertical, comandam 45% do lucro bruto global de smartphones com uma participação de 22% em unidades. As marcas chinesas lideradas por Xiaomi, OPPO e Vivo vencem nas faixas de volume aproveitando cadeias de suprimentos domésticas que reduzem de 8 a 10 pontos percentuais do custo da lista de materiais em relação aos concorrentes globais.

Os segmentos de espaço em branco, como aparelhos intrinsecamente seguros para plataformas de petróleo e módulos automotivos certificados pela ISO 26262, permanecem fragmentados. A Fibocom obteve aprovação de segurança funcional em 2024, abrindo oportunidades de telemática além do infoentretenimento. Os registros de patentes na ETSI mostram que Ericsson AB e Nokia Corp. lideram em propriedade intelectual de comunicações ultra-confiáveis de baixa latência e pretendem monetizá-la por meio de licenciamento em vez de hardware. À medida que os preços dos chipsets convergem, a diferenciação migra para ecossistemas de software, integrações em nuvem e plataformas de gerenciamento empresarial.

A perspectiva competitiva, portanto, divide o mercado de dispositivos 5G em ecossistemas premium de alta margem controlados por gigantes verticalmente integrados e uma base de volume commoditizada, onde escala e cadeias de suprimentos eficientes decidem os vencedores.

Líderes do Setor de Dispositivos 5G

Apple Inc.

Samsung Electronics Co., Ltd.

Huawei Technologies Co., Ltd.

Xiaomi Corp

Guangdong OPPO Mobile Telecommunications Corp., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Qualcomm assinou um contrato de fundição de 3 nanômetros de vários anos com a Samsung para diversificar além da Taiwan Semiconductor Manufacturing Company e garantir capacidade para o Snapdragon 8 Gen 4.

- Agosto de 2025: A Apple apresentou o iPhone 16 com mensagens de emergência via satélite que combinam links da Globalstar com rádios 5G terrestres.

- Julho de 2025: A MediaTek ganhou um contrato de fornecimento de Dimensity 9300 de USD 500 milhões da Xiaomi até 2026.

- Junho de 2025: A Nokia Corp. concluiu uma rede 5G privada para a planta da Volkswagen em Wolfsburg, conectando 3.000 robôs com latência inferior a 5 milissegundos.

- Maio de 2025: A Samsung investiu USD 800 milhões para expandir a capacidade de smartphones no Vietnã em 120 milhões de unidades por ano.

Escopo do Relatório Global do Mercado de Dispositivos 5G

O Relatório do Mercado de Dispositivos 5G é Segmentado por Fator de Forma (Smartphones, CPE, Roteadores Industriais, Módulos, Laptops e Tablets, Hotspots e Wearables e XR), Suporte de Espectro (Sub-6 GHz, Onda Milimétrica e Híbrido), Usuário Final (Consumidor, Industrial, Automotivo, Saúde, Energia e Empresarial), Aplicação (eMBB, URLLC, mMTC, FWA e V2X) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado estão em Volume (Unidades).

| Smartphones |

| Equipamentos de Instalações do Cliente (Interno / Externo) |

| Roteadores / Gateways de Grau Industrial |

| Módulos |

| Laptops/Tablets |

| Hotspots |

| Wearables e Dispositivos XR |

| Sub-6 GHz |

| Onda Milimétrica |

| Híbrido (Sub-6 GHz + Onda Milimétrica) |

| Eletrônica de Consumo |

| Industrial e Manufatura |

| Automotivo e Transporte |

| Saúde |

| Energia e Serviços Públicos |

| Empresarial/Comercial |

| Banda Larga Móvel Aprimorada (eMBB) |

| Comunicações Ultra-Confiáveis de Baixa Latência (URLLC) |

| Comunicações de Tipo Máquina Massivas (mMTC) |

| Acesso Sem Fio Fixo |

| Comunicação Veículo a Tudo (V2X) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| ASEAN | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Restante da África |

| Por Fator de Forma | Smartphones | |

| Equipamentos de Instalações do Cliente (Interno / Externo) | ||

| Roteadores / Gateways de Grau Industrial | ||

| Módulos | ||

| Laptops/Tablets | ||

| Hotspots | ||

| Wearables e Dispositivos XR | ||

| Por Suporte de Espectro | Sub-6 GHz | |

| Onda Milimétrica | ||

| Híbrido (Sub-6 GHz + Onda Milimétrica) | ||

| Por Setor de Usuário Final | Eletrônica de Consumo | |

| Industrial e Manufatura | ||

| Automotivo e Transporte | ||

| Saúde | ||

| Energia e Serviços Públicos | ||

| Empresarial/Comercial | ||

| Por Aplicação | Banda Larga Móvel Aprimorada (eMBB) | |

| Comunicações Ultra-Confiáveis de Baixa Latência (URLLC) | ||

| Comunicações de Tipo Máquina Massivas (mMTC) | ||

| Acesso Sem Fio Fixo | ||

| Comunicação Veículo a Tudo (V2X) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o volume atual de remessas de dispositivos 5G?

As remessas atingiram 7,42 bilhões de unidades em 2026 e estão no caminho para 14,56 bilhões de unidades até 2031.

Qual região responde pela maior participação nas remessas globais?

A Ásia-Pacífico deteve 55,73% do volume de unidades em 2025 devido à escala de fabricação chinesa e indiana.

Qual segmento de aplicação está crescendo mais rapidamente?

Os dispositivos de comunicações ultra-confiáveis de baixa latência estão projetados para crescer a uma CAGR de 15,94% até 2031.

Como a queda nos preços dos chipsets influencia a adoção?

Uma redução no prêmio da lista de materiais do 5G de USD 40 a 50 em 2021 para menos de USD 15 em 2025 abriu a faixa de mercado de massa.

Por que a demanda automotiva está se acelerando?

Os mandatos regulatórios para comunicação celular veículo a tudo e os longos ciclos de vida dos veículos impulsionam uma CAGR de 15,11% nos módulos automotivos.

Página atualizada pela última vez em: