Tamanho e Participação do Mercado de Dispositivos 3D TSV

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

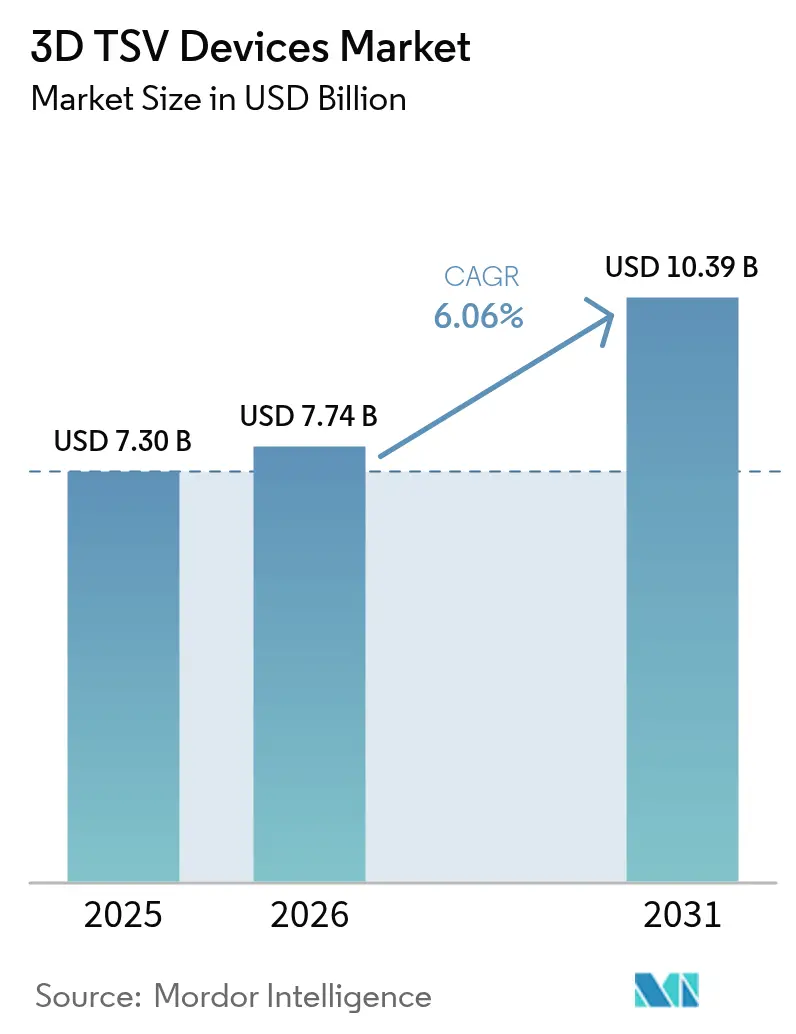

| Tamanho do Mercado (2026) | 7.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 10.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.06% CAGR |

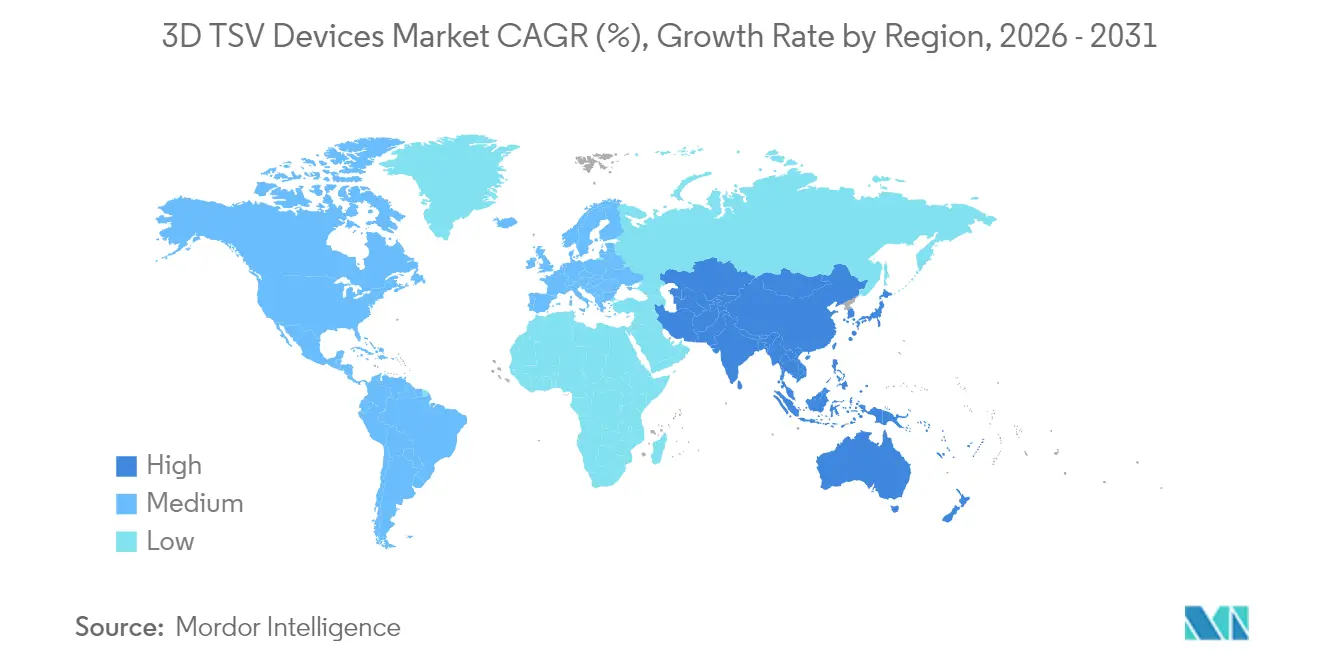

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

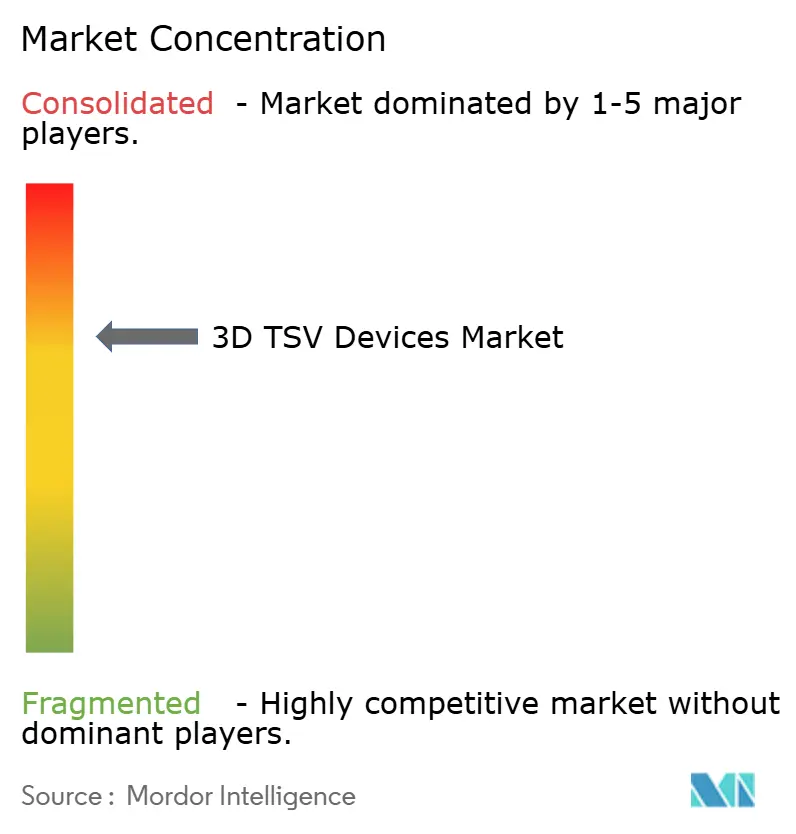

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos 3D TSV por Mordor Intelligence

O tamanho do mercado de dispositivos 3D TSV em 2026 é estimado em USD 7,74 bilhões, crescendo a partir do valor de 2025 de USD 7,30 bilhões, com projeções para 2031 indicando USD 10,39 bilhões, crescendo a uma CAGR de 6,06% no período de 2026 a 2031. A demanda sustentada por computação de alto desempenho, aceleradores de IA e sistemas avançados de assistência ao condutor mantém a capacidade totalmente ocupada, enquanto os subsídios governamentais nos Estados Unidos, na Europa e na Coreia do Sul aceleram as expansões de fábricas. O co-encapsulamento lógica–memória, a ligação híbrida e os designs de interposers prontos para chiplets estão eliminando gargalos de largura de banda e reduzindo o passo de TSV para menos de 20 micrômetros. Os pedidos de ferramentas para gravação iônica reativa profunda e preenchimento com cobre permanecem elevados, apesar das regras ambientais mais rígidas sobre compostos químicos fluorados. A intensidade competitiva está aumentando à medida que as empresas de montagem e teste terceirizadas (OSAT) disputam com os fabricantes de dispositivos integrados (IDMs) contratos de longo prazo com operadores de hiperescala e fornecedores automotivos de primeiro nível. Segmentos de espaço branco pequenos, mas de rápido crescimento, como o co-encapsulamento de fotônica de silício e sensores médicos implantáveis, proporcionam margem adicional para criação de valor.

Principais Conclusões do Relatório

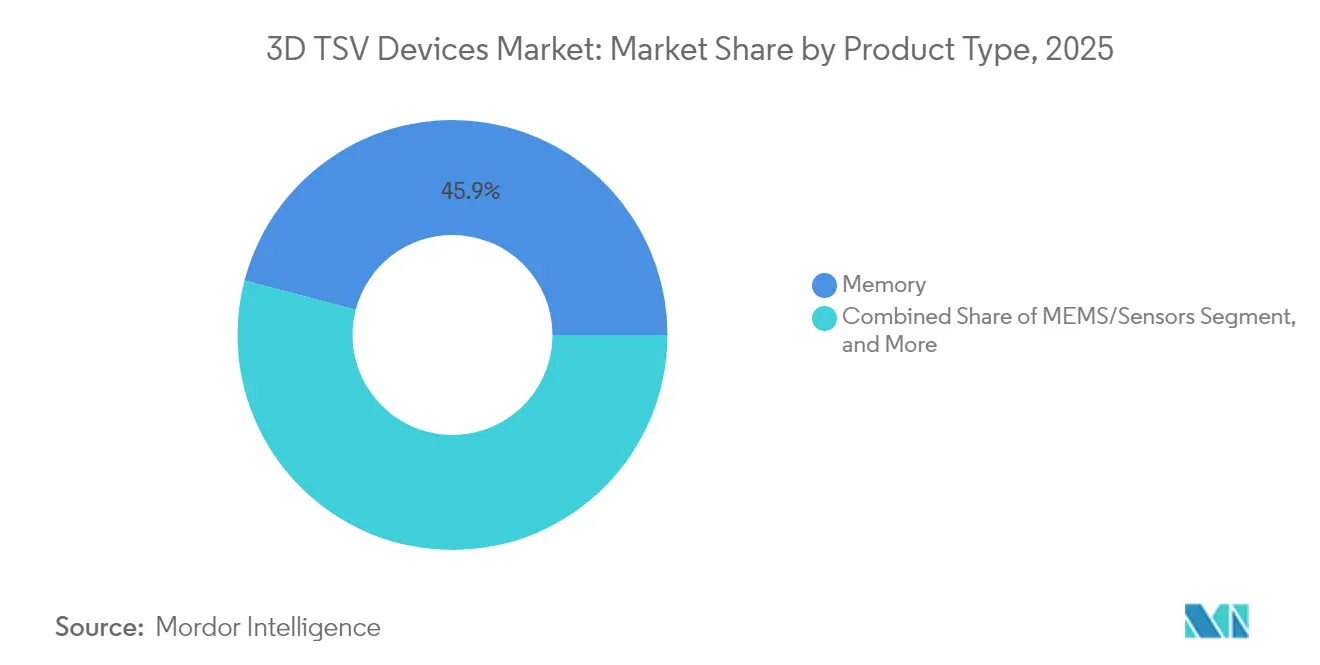

- Por tipo de produto, a memória liderou o mercado de dispositivos 3D TSV com uma participação de mercado de 45,92% em 2025; espera-se que o segmento de MEMS e sensores avance a uma CAGR de 8,57% até 2031.

- Por tecnologia TSV, a via intermediária contribuiu com 54,15% da receita do mercado de dispositivos 3D TSV em 2025, enquanto a via anterior tem projeção de expansão a uma CAGR de 7,69% até 2031.

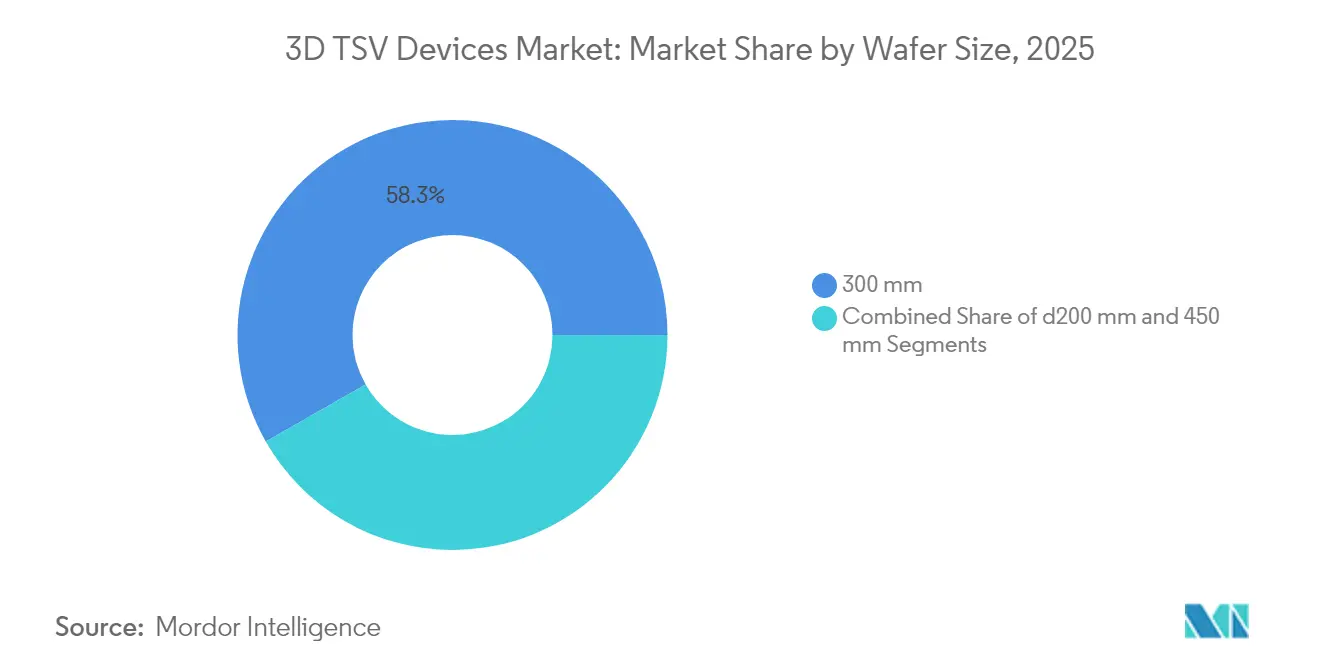

- Por tamanho de wafer, os substratos de 300 mm responderam por 58,25% do tamanho do mercado de dispositivos 3D TSV em 2025; o segmento de 450 mm está crescendo a uma CAGR de 7,88%.

- Por usuário final, TI e telecomunicações responderam por 37,54% do mercado de dispositivos 3D TSV em 2025, enquanto o segmento automotivo é o de crescimento mais rápido, com uma CAGR de 9,08%.

- Por geografia, a Ásia-Pacífico dominou o mercado de dispositivos 3D TSV, respondendo por 42,70% da receita global em 2025 e crescendo a uma CAGR de 8,56% até 2031. A América do Norte ficou em segundo lugar, impulsionada por USD 6,165 bilhões em financiamento da Lei CHIPS, que deve impulsionar o encapsulamento TSV para o território nacional.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos 3D TSV

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente demanda por computação de alto desempenho e cargas de trabalho de IA | +1.8% | Global, com concentração na América do Norte e na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Expansão dos data centers impulsionando a adoção de memória de alta largura de banda | +1.5% | Global, liderado por América do Norte, Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Miniaturização acelerada em smartphones e eletrônicos de consumo | +1.2% | Núcleo na Ásia-Pacífico, com expansão para América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Arquiteturas de integração heterogênea baseadas em chiplets | +1.0% | Global, com adoção antecipada na América do Norte e na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Necessidade de empilhamento de interposers 3D para fotônica de silício | +0.4% | América do Norte e Europa, com atividade emergente na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Subsídios governamentais para fábricas de encapsulamento avançado | +0.9% | América do Norte, Europa e mercados selecionados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Computação de Alto Desempenho e Cargas de Trabalho de IA

O treinamento de modelos de linguagem de grande escala agora ultrapassa 1 trilhão de parâmetros, forçando as hierarquias de memória a superar o GDDR6. As amostras de engenharia das pilhas HBM4 de 12 camadas da SK Hynix entregam uma largura de banda de 2,1 Tbit/s, um aumento de 64% em relação ao HBM3E, proporcionando aos clusters de GPU margem para picos de multiplicação de matrizes.[1]SK Hynix, "SK hynix Apresenta HBM4 no Simpósio de Tecnologia da América do Norte da TSMC," skhynix.com O padrão HBM4 da JEDEC, ratificado em 2024, estabelece uma interface de 2.048 bits que somente as arquiteturas de via de silício passante conseguem suportar. O relatório do exercício fiscal de 2024 da Micron indica que a receita de HBM mais que dobrou, com USD 1,5 bilhão reservados para capacidade que entra em operação em 2026.[2]Micron Technology, "Relatório Anual do Exercício Fiscal de 2024," micron.com A mudança da Samsung para ligação híbrida cobre-a-cobre reduz a resistência das vias em 40%, melhorando a integridade do sinal em múltiplos GHz. O acelerador Gaudi 3 da Intel integra oito pilhas HBM3E em um interposer de silício, motivando uma expansão de encapsulamento de USD 3,5 bilhões no Arizona e no Novo México com cofinanciamento da Lei CHIPS.

Expansão dos Data Centers Impulsionando a Adoção de Memória de Alta Largura de Banda

Os operadores de hiperescala estão implantando servidores de IA em velocidade recorde, com os soquetes NVIDIA H200 e AMD MI300X consumindo cada um mais de 80 GB de HBM3. As linhas CoWoS da TSMC operaram acima de 100% de utilização ao longo de 2024, desencadeando uma expansão de USD 2,8 bilhões para 60 mil wafers/mês em Taiwan. O material de apresentação para investidores da Micron de maio de 2024 indicou que o fornecimento de HBM estava totalmente reservado até 2025, potencialmente inflacionando os preços médios de venda em 30%. A Broadcom enviou ASICs de IA personalizados que integram HBM baseado em TSV e entregam mais de 3 Tbit/s de largura de banda por pacote. Essas dinâmicas reforçam o poder de precificação de curto prazo do mercado de dispositivos 3D TSV.

Miniaturização Acelerada em Smartphones e Eletrônicos de Consumo

Os smartphones premium agora visam espessura inferior a 8 mm. Os sensores de imagem CMOS empilhados da Sony, que respondem por mais de 50% dos módulos de câmera de linha premium embarcados em 2024, utilizam TSV de via posterior para conectar a lógica sem sacrificar a área de pixels, aumentando assim a sensibilidade em baixa luminosidade em 40%. O A18 Pro da Apple utiliza InFO-PoP com TSV de via anterior para reduzir a altura no eixo Z em 0,4 mm, liberando volume para uma bateria maior. O Snapdragon 8 Gen 4 da Qualcomm combina seu processador de aplicações de 3 nm com LPDDR5T por meio de micro-TSVs, sustentando taxas de dados de até 9,6 GT/s para IA generativa no dispositivo. Os wearables refletem essa tendência: o IMU IIM-20670 da TDK InvenSense empilha dois dies com TSVs para caber em fones de ouvido de 5 mm.

Arquiteturas de Integração Heterogênea Baseadas em Chiplets

À medida que os nós lógicos se aproximam de seus limites de escalonamento, a desagregação permite que cada tile utilize seu processo ideal. As CPUs Zen 5 da AMD utilizam 3D V-Cache, empilhado via TSV intermediário, o que reduz a latência em 15 ns e eleva as taxas de quadros em jogos em 25%. O Meteor Lake da Intel utiliza um die base Foveros com passo de TSV de 36 µm, permitindo transferência de dados de 2 Tbit/s entre tiles de computação, gráficos e E/S. A especificação UCIe 1.1, publicada em 2024, padroniza os links die a die que dependem de interconexões TSV com menos de 100 pJ/bit. O switch Ethernet Tomahawk 5 da Broadcom apresenta tiles SerDes de 51,2 Tbit/s ao redor de um processador de pacotes em um interposer habilitado para TSV, ilustrando como o mercado de dispositivos 3D TSV está indissociavelmente ligado à era dos chiplets.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo unitário elevado dos pacotes 3D TSV | -1.2% | Global, com pressão intensa nos segmentos de consumo sensíveis ao custo | Médio prazo (2 a 4 anos) |

| Desafios de confiabilidade e rendimento induzidos por temperatura | -0.9% | Global, particularmente em pilhas HBM de alto número de camadas e pilhas lógicas | Curto prazo (≤ 2 anos) |

| Gargalos na cadeia de fornecimento para ferramentas de gravação e preenchimento de TSV | -0.5% | Ásia-Pacífico e América do Norte, com efeitos secundários na Europa | Curto prazo (≤ 2 anos) |

| Regras ambientais mais rígidas sobre compostos químicos de TSV | -0.3% | Europa e América do Norte, com adoção gradual na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custo Unitário Elevado dos Pacotes 3D TSV

Uma montagem com TSV acrescenta entre USD 15 e USD 40 a cada dispositivo, comprimindo as margens para telefones de nível intermediário e dispositivos de IoT. As ferramentas de gravação ultrapassam USD 15 milhões por câmara, enquanto os sistemas de eletrodeposição custam mais USD 8 milhões.[3]Applied Materials, "Transcrição da Teleconferência de Resultados do Exercício Fiscal de 2024," appliedmaterials.com Os registros do exercício fiscal de 2024 da Amkor revelam margens brutas de encapsulamento avançado em 28%, ou 500 pontos-base abaixo dos níveis de ligação por fio. Os ciclos de qualificação são longos; a expansão da ASE em Kaohsiung destacou que os pacotes TSV de grau automotivo exigem 1.000 horas de teste HTOL, o que pode ampliar o prazo de lançamento no mercado em até 16 semanas.

Desafios de Confiabilidade e Rendimento Induzidos por Temperatura

As pilhas HBM4 dissipam mais de 15 W em uma área de 5 × 7 mm, causando empenamento de 80 µm a 85 °C, conforme dados da SK Hynix apresentados no IEEE ECTC. Os pilotos de ligação híbrida da Samsung atingiram rendimento de 75%, limitado por especificações de planaridade do cobre inferiores a 2 nm RMS. O Foveros Direct da Intel reportou rendimento de 82% de die aprovado com formação de vazios como defeito dominante. O relatório de sustentabilidade da Micron indica que o DRAM baseado em TSV requer 60% a mais de tempo de teste, resultando em um custo adicional de USD 3 por unidade. A qualificação da TSMC de dissipadores de calor de carbono semelhante ao diamante melhorou a mitigação de pontos quentes em 30%, mas complica os fluxos de materiais.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância da Memória Ancora a Base de Receita

Os dispositivos de memória capturaram 45,92% do mercado de dispositivos 3D TSV em 2025, à medida que o HBM se tornou a solução de alta largura de banda de facto para aceleradores de IA. O tamanho do mercado de dispositivos 3D TSV para MEMS e sensores tem projeção de expansão a uma CAGR de 8,57% até 2031, refletindo a adoção de radar automotivo e unidades inerciais. A imagem e a optoeletrônica beneficiam-se do TSV de via posterior, permitindo que os sensores de iluminação traseira da Sony atinjam 90% de eficiência quântica no infravermelho próximo. Os fornecedores de LED estão usando TSV de via anterior para alimentar displays de micro-LED, embora rendimentos abaixo de 60% atrasem a implantação em massa.

Outros produtos, como circuitos integrados de gerenciamento de energia e front-ends de RF, utilizam TSV para minimizar a indutância. O módulo mmWave QTM565 da Qualcomm atinge 10 Gb/s em pacotes de 1 cm³, enquanto o acelerômetro BMA580 da Bosch empilha dies de MEMS e ASIC para 1 µA de corrente em modo de espera. Esses exemplos demonstram como o setor de dispositivos 3D TSV se expande além da memória, mesmo que o HBM estabeleça o piso de receita.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Tecnologia TSV: A Via Anterior Ganha Espaço nos Designs de Chiplets

A via intermediária deteve 54,15% da receita em 2025, devido à maturidade do DRAM e do CIS; no entanto, a via anterior está crescendo a uma CAGR de 7,69%, pois os dies baseados em chiplets exigem precisão de sobreposição inferior a 1 µm. A linha Foveros da Intel atinge um passo de 36 µm atualmente e tem como alvo 10 µm até 2026, desbloqueando largura de banda vertical de >1 Tbit/s/mm².

A via posterior permanece essencial para sensores, mantendo os fatores de preenchimento de pixels acima de 95%. A ligação híbrida em todas as três abordagens dobra a densidade de interconexão e dominará após 2026, consolidando o papel do TSV como espinha dorsal do mercado de dispositivos 3D TSV.

Por Tamanho de Wafer: Os Substratos de 300 mm Ancoram a Produção em Volume

Os wafers de 300 mm representaram 58,25% do volume em 2025, apoiados por mais de 120 fábricas qualificadas em todo o mundo. O tamanho do mercado de dispositivos 3D TSV para 450 mm permanece pequeno, mas está crescendo a uma CAGR de 7,88%, à medida que a TSMC e a Samsung validam suas linhas piloto.

A Intel redirecionou seu orçamento para 450 mm para encapsulamento avançado, confirmando o consenso do setor de que TSV mais chiplets geram melhor retorno sobre o capital investido. As linhas de menos de 200 mm persistem para dispositivos de potência de GaN e SiC, onde o TSV permite condução vertical.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Por Setor do Usuário Final: O Segmento Automotivo Acelera com Maior Velocidade

TI e telecomunicações mantiveram uma participação de 37,54% em 2025, enquanto o setor automotivo cresceu mais rapidamente, a uma CAGR de 9,08%, impulsionado por controladores de domínio de veículos elétricos que integram ADAS, infoentretenimento e gerenciamento de bateria.

Os eletrônicos de consumo sustentam a demanda por CIS empilhado e LPDDR, enquanto a área de saúde busca implantes habilitados para TSV sob caminhos aprovados pela FDA. O setor aeroespacial e de defesa depende de memória TSV endurecida contra radiação para tolerância de dose total superior a 100 krad. Em conjunto, esses segmentos verticais diversificam os fluxos de receita em todo o mercado de dispositivos 3D TSV.

Análise Geográfica

A Ásia-Pacífico deteve 42,70% da receita em 2025 e está se expandindo a uma CAGR de 8,56%, impulsionada pela participação de >70% da TSMC na capacidade de CoWoS, pelo domínio de 45% da Samsung no HBM e pela integração ponta a ponta da SK Hynix em Icheon. O subsídio de JPY 920 bilhões do Japão leva o encapsulamento avançado a Kumamoto até 2026, atendendo à Sony e à Denso. A YMTC da China mira o TSV para empilhamento de controladores de NAND 3D, mas as restrições de exportação desaceleram o escalonamento. Os incentivos fiscais de KRW 26 trilhões da Coreia do Sul financiam 50 novas câmaras de gravação de TSV na SK Hynix. A Índia atrai USD 2,75 bilhões da Micron para uma instalação OSAT em Gujarat a partir de 2026, consolidando a posição da Ásia como epicentro do mercado de dispositivos 3D TSV.

A América do Norte capturou aproximadamente 34,40% em 2025. A Micron ganhou USD 6,165 bilhões para construir fábricas de HBM em Nova York e Idaho sob a Lei CHIPS. A planta de USD 2 bilhões da Amkor no Arizona está programada para ser inaugurada em 2027, processando pacotes TSV de 300 mm para os setores automotivo e de defesa. As expansões da Intel no Novo México e no Arizona triplicam a capacidade do Foveros até 2026, enquanto o Canadá investe CAD 240 milhões em uma linha piloto de óptica co-encapsulada em Ottawa. A aproximação geográfica leva a Texas Instruments e a NXP a relocalizar a montagem fan-out para o México, embora as ferramentas de TSV permaneçam escassas na região.

A Europa detinha aproximadamente 18,55% em 2025. A STMicroelectronics garantiu EUR 2,9 bilhões para escalar linhas de TSV de 300 mm na França. A Infineon qualificou o TSV de via intermediária para dispositivos de potência de GaN em Dresden, reduzindo a resistência de condução em 35%. O Fraunhofer IZM alcançou um passo de 0 µm por meio de ligação híbrida em lotes piloto, e o Reino Unido investiu GBP 50 milhões em uma linha de TSV em GaN para inversores de veículos elétricos de alta temperatura. A América do Sul e o MEA juntos respondem por 4,35%, embora o Brasil e os Emirados Árabes Unidos sinalizem acréscimos de capacidade após 2027.

Cenário Competitivo

A concentração do mercado é moderada a alta, com os cinco principais players respondendo por aproximadamente 75% do valor. A TSMC sozinha detém mais de 70% do encapsulamento avançado para computação de alto desempenho, conquistando contratos da NVIDIA, AMD e Broadcom. A Samsung e a SK Hynix fornecem coletivamente 85% do HBM, aproveitando as pilhas verticais para fidelizar clientes em contratos plurianuais. A Micron está fechando a lacuna por meio de capacidade financiada pela Lei CHIPS para 2027.

As principais empresas de OSAT — ASE, Amkor e JCET — expandem linhas de fan-out e TSV de 300 mm para atrair designers de chiplets sem fábrica própria. O campus de Kaohsiung da ASE, certificado pela ISO 26262, agora suporta SoCs de IA automotivos. A Amkor iniciou a construção de uma instalação de fornecimento confiável no Arizona para atender a contratos de defesa. A JCET e a Siliconware Precision Industries promovem a padronização adaptativa para reduzir o custo de micro-bump.

Oportunidades de espaço branco emergem no co-encapsulamento de fotônica de silício; a Cisco e a Intel precisam de interposers TSV para Ethernet de 1,6 Tb/s, uma lacuna que o Tomahawk 5 da Broadcom já explora. Startups como a Adeia licenciam propriedade intelectual de interconexão de ligação direta para a Samsung e a TSMC, reduzindo o passo de via para 10 µm. A intensidade de capital e as patentes de compostos químicos de TSV ainda representam barreiras de entrada, preservando o poder de precificação dos incumbentes em todo o mercado de dispositivos 3D TSV.

Líderes do Setor de Dispositivos 3D TSV

Taiwan Semiconductor Manufacturing Company Limited

Samsung Electronics Co., Ltd.

Intel Corporation

Micron Technology, Inc.

SK hynix Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A SK Hynix apresentou amostras de HBM4 de 12 camadas, que excedem 2 Tbit/s de largura de banda; a produção em massa está programada para iniciar no final de 2026.

- Março de 2025: A Amkor iniciou a construção de sua planta de TSV de USD 2 bilhões no Arizona, que recebeu USD 407 milhões em financiamento da Lei CHIPS, com inauguração prevista para 2027.

- Fevereiro de 2025: A Samsung reservou KRW 3 trilhões para linhas de HBM4 com ligação híbrida em Pyeongtaek, com execuções piloto programadas para começar no final de 2025.

- Janeiro de 2025: A Intel informou que a capacidade do Foveros Direct triplicará até 2026 por meio de investimentos de USD 3,5 bilhões no Novo México e no Arizona.

- Dezembro de 2024: A TSMC anunciou uma expansão de CoWoS de USD 2,8 bilhões para 60 mil wafers/mês até o final de 2025.

Escopo do Relatório do Mercado Global de Dispositivos 3D TSV

O Relatório do Mercado de Dispositivos 3D TSV segmenta o mercado por diversos critérios: Tipo de Produto (incluindo Imagem e Optoeletrônica, Memória, MEMS/Sensores, LED e Outros Produtos), Tecnologia TSV (TSV de Via Intermediária, TSV de Via Posterior e TSV de Via Anterior), Tamanho do Wafer (≤200 mm, 300 mm e 450 mm), Setor do Usuário Final (abrangendo Eletrônicos de Consumo, Automotivo, TI e Telecomunicações, Saúde, Aeroespacial e Defesa e Outros Setores) e Geografia (cobrindo América do Norte [Estados Unidos, Canadá, México], América do Sul [Brasil, Argentina, Restante da América do Sul], Europa [Alemanha, Reino Unido, França, Itália, Espanha, Rússia, Restante da Europa], Ásia-Pacífico [China, Japão, Índia, Coreia do Sul, Austrália, Restante da Ásia-Pacífico] e Oriente Médio e África [Oriente Médio – Arábia Saudita, Emirados Árabes Unidos, Turquia, Restante do Oriente Médio; África – África do Sul, Nigéria, Egito, Restante da África]). As previsões de mercado são expressas em termos de valor (USD).

| Imagem e Optoeletrônica |

| Memória |

| MEMS / Sensores |

| LED |

| Outros Produtos |

| TSV de Via Intermediária |

| TSV de Via Posterior |

| TSV de Via Anterior |

| ≤200 mm |

| 300 mm |

| 450 mm |

| Eletrônicos de Consumo |

| Automotivo |

| TI e Telecomunicações |

| Saúde |

| Aeroespacial e Defesa |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Tipo de Produto | Imagem e Optoeletrônica | ||

| Memória | |||

| MEMS / Sensores | |||

| LED | |||

| Outros Produtos | |||

| Por Tecnologia TSV | TSV de Via Intermediária | ||

| TSV de Via Posterior | |||

| TSV de Via Anterior | |||

| Por Tamanho de Wafer | ≤200 mm | ||

| 300 mm | |||

| 450 mm | |||

| Por Setor do Usuário Final | Eletrônicos de Consumo | ||

| Automotivo | |||

| TI e Telecomunicações | |||

| Saúde | |||

| Aeroespacial e Defesa | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a velocidade de crescimento da demanda global por memória de alta largura de banda?

A receita de HBM dobrou em 2024 e está impulsionando uma CAGR de 6,06% para o mercado geral de TSV 3D até 2031.

Qual tecnologia TSV está ganhando mais espaço nos designs de chiplets?

O TSV de via anterior tem previsão de expansão a uma CAGR de 7,69%, à medida que os dies base exigem precisão de sobreposição inferior a 1 µm.

Por que o setor automotivo é considerado o segmento vertical de crescimento mais rápido?

Os controladores de domínio de veículos elétricos precisam de processadores de fusão de sensores empilhados, impulsionando a demanda automotiva por TSV a uma CAGR de 9,08%.

Qual é o papel dos incentivos governamentais na expansão de capacidade?

Os prêmios da Lei CHIPS nos EUA e programas similares na Europa e na Ásia financiam fábricas de TSV de múltiplos bilhões de dólares, acelerando o fornecimento nacional.

Quão concentrado é o poder dos fornecedores no encapsulamento avançado?

Cinco players controlam aproximadamente 75% da receita, conferindo ao setor uma pontuação de concentração de 7 em uma escala de 10 pontos.

Quando a produção de TSV em 450 mm atingirá escala significativa?

As linhas piloto existem atualmente, mas a adoção mainstream de 450 mm é improvável antes de 2028, à medida que os ecossistemas de ferramentas amadurecem.

Página atualizada pela última vez em: