Tamanho e Participação do Mercado de Dispositivos para Diabetes nos Estados Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

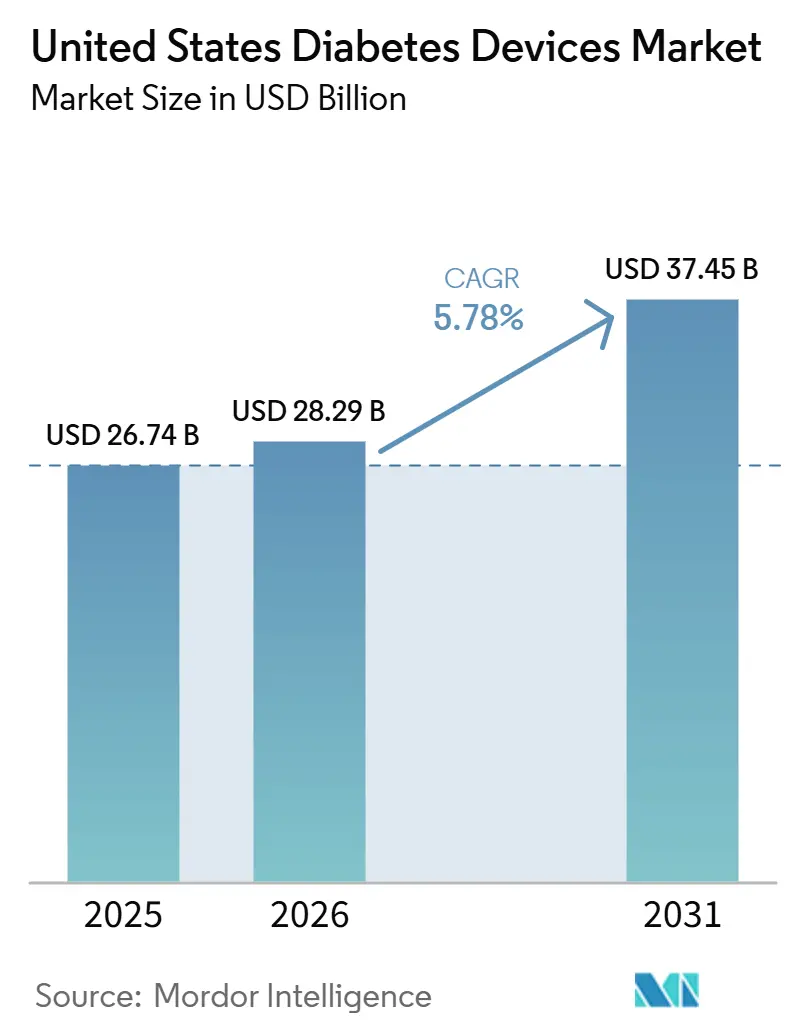

| Tamanho do mercado no ano base (2025) | 26.74 Bilhões de dólares |

| Tamanho do Mercado (2026) | 28.29 Bilhões de dólares |

| Tamanho do Mercado (2031) | 37.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.78% CAGR |

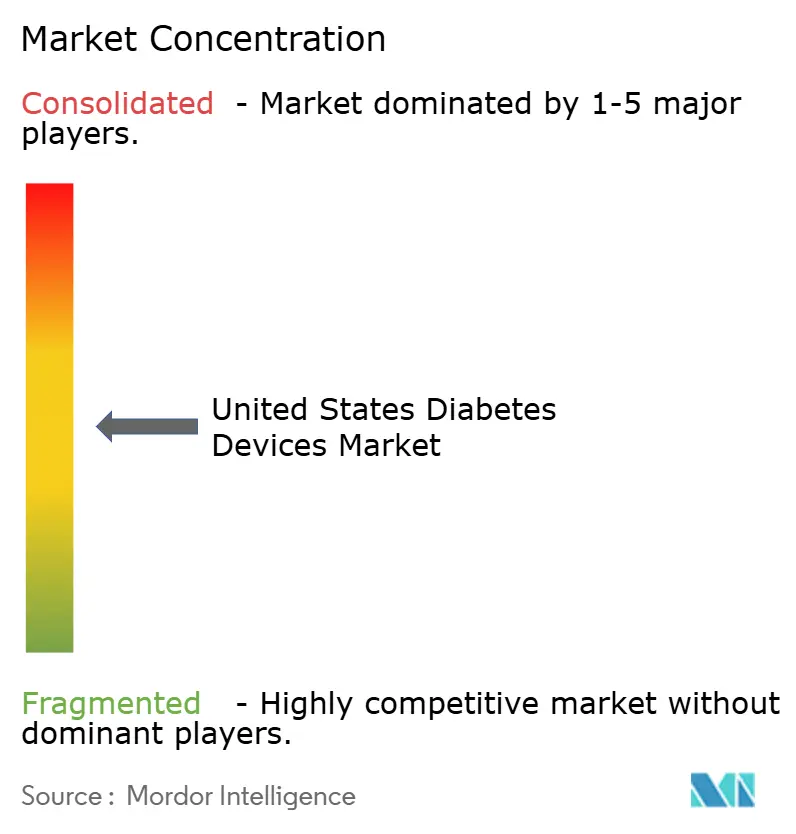

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos para Diabetes nos Estados Unidos por Mordor Intelligence

O tamanho do Mercado de Dispositivos para Diabetes nos Estados Unidos tem projeção de expansão de USD 26,74 bilhões em 2025 e USD 28,29 bilhões em 2026 para USD 37,45 bilhões até 2031, registrando um CAGR de 5,78% entre 2026 e 2031.

Esta trajetória se desenvolve em um contexto epidemiológico de 38,4 milhões de americanos vivendo com diabetes, um número que continua a impulsionar a demanda por soluções de monitoramento e gestão. O ônus econômico de USD 413 bilhões em 2022 expõe ainda mais o custo do controle inadequado e coloca a tecnologia médica no centro das discussões políticas [1]American Diabetes Association Staff, "Estatísticas sobre Diabetes," Associação Americana de Diabetes, diabetes.org. Uma consequência direta é a crescente penetração de dispositivos conectados, que agora sustentam modelos de cuidado com prioridade remota em grande parte do sistema de saúde dos EUA. A considerável população crônica garante longos ciclos de vida dos produtos, dando aos fabricantes margem para recuperar elevados investimentos em pesquisa enquanto ainda mantêm os preços dentro dos tetos de reembolso. Devido a essa combinação de necessidade clínica persistente e apoio político, o setor de Dispositivos para Diabetes nos EUA tornou-se um importante indicador para lançamentos de produtos globais, à medida que as empresas priorizam cada vez mais a aprovação no mercado doméstico antes de avançar para outras regiões.

Nos próximos cinco anos, as regras dos pagadores deverão moldar o campo competitivo quase tão fortemente quanto a engenharia inovadora. A expansão da cobertura de monitoramento contínuo de glicose (MCG) pelo Medicare para todos os beneficiários que utilizam insulina já ampliou o grupo elegível em vários milhões de pacientes. Essa decisão também desencadeou movimentos paralelos entre seguradoras comerciais que temem seleção adversa caso fiquem atrás da política federal. À medida que o cenário dos pagadores se liberaliza, os fornecedores estão redesenhando fluxos de trabalho para favorecer a dispensação em farmácias e diretamente ao consumidor, o que encurta os ciclos de reabastecimento e reduz o custo total de atendimento. Um resultado observável é a convergência de hardware de monitoramento e dosagem dentro de ecossistemas baseados em aplicativos, tornando as atualizações de software tão estrategicamente importantes quanto a química dos sensores. O maior impulso de consumíveis implícito por um CAGR de 6,27% sugere, portanto, a ampliação das margens brutas, mesmo que os preços médios de venda do hardware básico continuem seu declínio gradual.

Principais Conclusões do Relatório

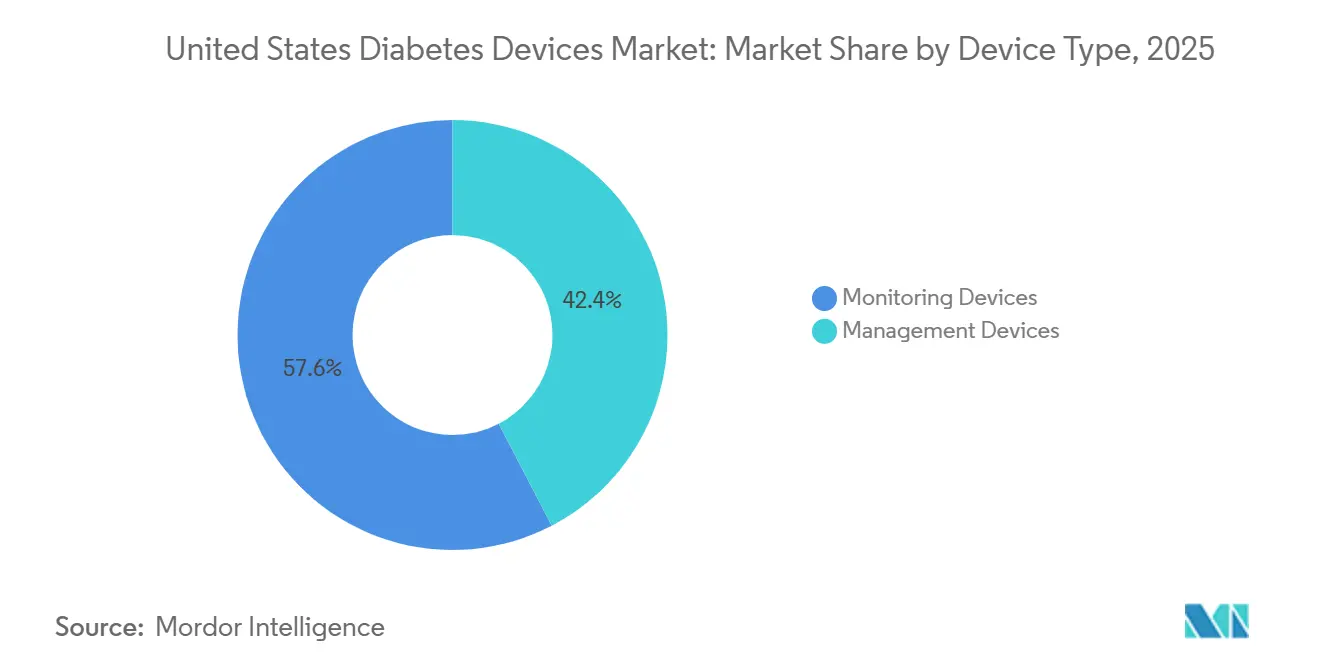

- Por tipo de dispositivo, os dispositivos de monitoramento capturaram 57,64% da participação do mercado de dispositivos para diabetes nos Estados Unidos em 2025; os sistemas de monitoramento contínuo de glicose têm projeção de crescimento a um CAGR de 7,41% até 2031.

- Por tipo de paciente, os usuários com diabetes tipo 2 representaram 92,05% do volume total de dispositivos em 2025, e os pacientes com tipo 1 representaram 7,95% do CAGR até 2031.

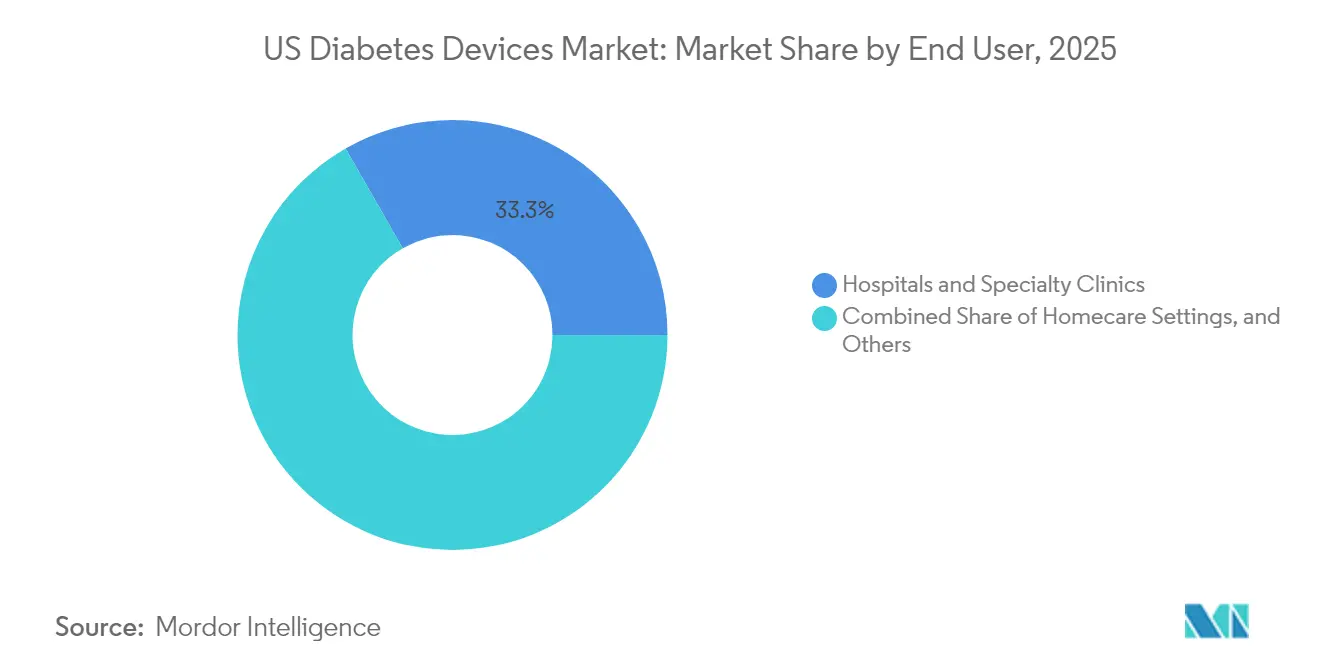

- Por usuário final, os ambientes de cuidados domiciliares dominaram com 66,72% de participação de mercado em 2025; espera-se que as implantações em hospitais e clínicas especializadas cresçam a um CAGR de 6,95% até 2031.

- Por canal de distribuição, as farmácias de varejo detinham 60,52% de participação em 2025, enquanto as vendas por comércio eletrônico têm previsão de expansão a um CAGR de 7,38% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos para Diabetes nos Estados Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na Adoção de MCG em Tempo Real | +23.9 % | Nacional, mais forte no Nordeste e Meio-Oeste | Curto prazo (≤ 2 anos) |

| Crescente Prevalência de Obesidade Juvenil | +12.8 % | Nacional, maior no Sul e Meio-Oeste | Longo prazo (≥ 4 anos) |

| Integração com Ecossistema de Smartphones | +19.1 % | Centros urbanos em todo o país | Médio prazo (2–4 anos) |

| Crescente Uso de Dispositivos de Administração de Insulina | +15.9 % | Nacional | Médio prazo (2–4 anos) |

| Transição para Cuidados Baseados em Valor | +11.2 % | Adoção inicial no Nordeste | Médio prazo (2–4 anos) |

| Crescente Prevalência de Diabetes | +20.7 % | Nacional | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Adoção de MCG em Tempo Real Impulsionado pela Expansão do Reembolso pelo Medicare

A atualização de política do Medicare de abril de 2023 estendeu a elegibilidade para MCG a todos os usuários de insulina e indivíduos com hipoglicemia problemática, removendo uma barreira crítica de acesso [2]Sean M. Oser, "Cobertura Medicare para Monitoramento Contínuo de Glicose — Atualizações de 2023," Gestão de Prática de Medicina de Família, aafp.org. As taxas de abandono de prescrição caíram acentuadamente à medida que a documentação por punção digital desapareceu dos requisitos de cobertura. Os prestadores agora utilizam alertas automatizados para interceptar excursões de glicose, substituindo muitas ligações telefônicas de rotina por intervenções baseadas em dados. Esse alívio operacional permite que as clínicas inscrevam mais pacientes sem ampliar a equipe, um claro dividendo de produtividade.

Crescente Prevalência de Obesidade entre Jovens Aumentando o Início Precoce do Diabetes

O acentuado aumento da obesidade infantil está se traduzindo em mais diagnósticos de diabetes tipo 2 durante a adolescência, ampliando a exposição vitalícia à terapia com dispositivos. Os fabricantes estão lançando formatos orientados para jovens, como transmissores corporais menores e interfaces de usuário coloridas, que ajudam a mitigar o estigma do dispositivo em ambientes escolares. Como esses usuários podem necessitar de tecnologia por várias décadas, a fidelidade ao produto estabelecida na adolescência pode criar fluxos de receita incomumente estáveis. Essa mudança demográfica também sugere que os modelos atuariais de longo prazo podem subestimar a base instalada eventual de bombas e sensores avançados.

Integração de Dispositivos para Diabetes com o Ecossistema de Smartphones Impulsionando o Engajamento dos Pacientes

Os vínculos Bluetooth integrados entre MCGs, smartwatches e rastreadores de atividade estão transformando verificações anteriormente episódicas em um ciclo de retroalimentação contínuo. Estudos clínicos indicam que quando as leituras de glicose aparecem ao lado de métricas de sono ou exercício, os pacientes têm maior probabilidade de ajustar o comportamento no mesmo dia [3]Rajesh Kumar, "Eficácia de um Novo Aplicativo de Smartphone no Controle do Diabetes Tipo 1 e na Autogestão em Tempos de Covid-19: Ensaio Clínico Randomizado Controlado," Revista Internacional de Pesquisa Ambiental e Saúde Pública, ncbi.nlm.nih.gov. A camada de inteligência artificial generativa introduzida por uma empresa líder de MCG no final de 2024 agora analisa padrões longitudinais e sugere microajustes, personalizando efetivamente o acompanhamento em escala populacional. Esses estímulos em tempo real estão reduzindo a carga de trabalho dos prestadores enquanto impulsionam taxas mais altas de renovação de sensores, implicando um ciclo virtuoso tanto para a adesão quanto para a receita.

Crescente Uso de Dispositivos de Administração de Insulina

Os sistemas automatizados de dosagem de insulina aprovados para pacientes adultos com diabetes tipo 2 em 2024 abriram um segmento anteriormente inexplorado que representa a maior parte da prevalência nacional de diabetes. As bombas de adesivo com reservatórios de 300 unidades agora atendem a perfis resistentes à insulina sem trocas frequentes de cartucho, abordando um inconveniente que havia freado a adoção entre esse grupo. O resultado é uma migração gradual das múltiplas injeções diárias para soluções de circuito fechado híbrido, especialmente em programas liderados pela atenção primária. O feedback comercial inicial sugere que, uma vez que o tempo de uso ultrapassa três meses, a rotatividade cai acentuadamente, indicando uma adoção duradoura quando os obstáculos iniciais de treinamento são superados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos Associados | −15.9 % | Áreas rurais e urbanas de baixa renda | Curto prazo (≤ 2 anos) |

| Limitações de Cobertura de Seguro | −11.2 % | Sul e regiões rurais | Médio prazo (2–4 anos) |

| Pressão de Sustentabilidade sobre Canetas Descartáveis | −4.8 % | Estados costeiros com mandatos ambientais | Longo prazo (≥ 4 anos) |

| Requisitos Regulatórios Rigorosos | −8.0 % | Nacional | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos Associados

O custo continua sendo o maior freio à penetração tecnológica. Uma análise de sinistros de 2024 relatou que os pacientes que preencheram prescrições de MCG em farmácias de varejo incorreram em custos médicos anuais 53% mais altos do que aqueles que utilizaram canais de equipamentos médicos duráveis [4]Jason C. Allaire, "Explorando o Impacto da Origem do Dispositivo na Adesão no Mundo Real e nas Implicações de Custo do Monitoramento Contínuo de Glicose em Pacientes com Diabetes: Análise Retrospectiva de Sinistros," JMIR Diabetes, diabetes.jmir.org. Mesmo com cobertura suplementar, o co-seguro típico de 20% do Medicare pode dissuadir idosos com orçamento limitado. A sensibilidade ao preço, portanto, distorce a adoção em direção a usuários de renda mais alta, ampliando as disparidades no controle glicêmico.

Limitações de Cobertura de Seguro

Os pagadores comerciais continuam a aplicar obstáculos de autorização prévia que diferem materialmente das regras federais, confundindo os prescritores e retardando o processo de integração. Os formulários podem mudar com pouco aviso, como ilustrado pela remoção de um dispositivo de infusão descartável de um grande gestor de benefícios farmacêuticos em favor de um sistema de adesivo rival. Essas oscilações forçam os clínicos a dominar múltiplos portais de pedidos e, ocasionalmente, a trocar pacientes para uma marca alternativa no meio da terapia, introduzindo risco de adesão. O ônus administrativo também desencoraja pequenas práticas de iniciar discussões sobre tecnologia, limitando indiretamente a adoção fora dos principais centros de endocrinologia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Dispositivo: Dispositivos de Monitoramento Lideram a Revolução Tecnológica

Os dispositivos de monitoramento representam 57,64% da participação do mercado de Dispositivos para Diabetes nos EUA em 2025, criando o maior bloco de receita dentro da taxonomia de produtos. Os sistemas de monitoramento contínuo de glicose exibem um CAGR previsto de 7,41% de 2026 a 2031, marcadamente mais rápido do que a média do setor, e essa diferença implica uma mudança progressiva de mix em direção a consumíveis de maior margem. Muitos fornecedores agora agrupam kits iniciais com aplicativos de smartphone que geram automaticamente gráficos de tempo no intervalo, reduzindo a necessidade de diários manuais e aumentando o valor percebido. Como os dados de MCG fornecem insights acionáveis a cada cinco minutos, os clínicos estão cada vez mais confortáveis em titular a terapia com base em tendências em vez de valores isolados de punção digital, reforçando a indispensabilidade do dispositivo. Um efeito colateral notável é a contração do mercado de tiras para automonitoramento de glicemia, pois os pacientes que fazem a transição raramente revertem, o que acelera a canibalização de receita para empresas ainda muito expostas a medidores legados.

A aprovação pela FDA em 2024 de um biossensor de venda livre especificamente voltado para usuários não insulinodependentes efetivamente ampliou o universo endereçável em dezenas de milhões de adultos, mesmo que a monetização de curto prazo dependa de compras à vista. Os primeiros pilotos comerciais revelam que a equipe de farmácias de varejo pode concluir a integração em menos de 10 minutos, sugerindo um modelo escalável de ponto de venda que difere marcadamente dos fluxos de trabalho baseados em prescrição. O movimento também introduziu players de eletrônicos de consumo na conversa, pois as linhas de tendência de glicose se encaixam naturalmente em painéis de bem-estar mais amplos. Do ponto de vista competitivo, os gigantes do monitoramento enfrentam o dilema estratégico de equilibrar alegações médicas com branding de estilo de vida, pois a excessiva medicalização das mensagens pode reduzir o apelo ao mercado de massa.

Por Tipo de Paciente: Diabetes Tipo 2 Domina o Volume do Mercado

Os pacientes com tipo 2 representam 92,05% do tamanho do mercado de Dispositivos para Diabetes nos EUA em 2025, e seus números expressivos garantem que impulsionem o crescimento absoluto de unidades mesmo que o gasto per capita fique atrás das coortes de tipo 1. A aprovação regulatória de 2024 para um algoritmo automatizado de dosagem de insulina adaptado a adultos com diabetes tipo 2 sinaliza um ponto de inflexão na paridade tecnológica entre os grupos de pacientes. À medida que os pagadores estudam dados iniciais do mundo real mostrando menos visitas de emergência, espera-se que as políticas de cobertura se ampliem, erodindo ainda mais as lacunas históricas de acesso. Como o início do tipo 2 frequentemente ocorre mais tarde na vida, as prioridades de design de dispositivos incluem interfaces simplificadas e baixa manutenção, fatores que favorecem bombas de adesivo em detrimento de sistemas com tubo.

Os pacientes com tipo 1, representando 7,95% do volume, sustentam um CAGR previsto mais alto de 6,61% porque adotam múltiplas classes de dispositivos em conjunto e substituem o hardware mais rapidamente à medida que o firmware avança. Quase oito em cada dez pessoas com diabetes tipo 1 já combinam MCG com terapia de bomba, criando um ambiente onde a inovação incremental de software pode desbloquear ganhos clínicos mensuráveis. Essa coorte também gera conjuntos de dados densos que atraem escrutínio acadêmico, tornando-os candidatos privilegiados para estudos de primeira administração em humanos de dosagem algorítmica. Os transbordamentos de conhecimento dos ensaios de tipo 1 frequentemente informam protocolos de estágio posterior para usuários de tipo 2, posicionando efetivamente esse segmento menor como um campo de prova para produtos de próxima geração.

Usuário Final: Ambientes de Cuidados Domiciliares Impulsionando a Inovação em Dispositivos

Os ambientes domiciliares capturaram 66,72% da participação do mercado de Dispositivos para Diabetes nos EUA em 2025, espelhando uma mudança cultural em direção à autogestão apoiada pela telessaúde. A iniciativa "Cuidados de Saúde em Casa" da FDA reconheceu formalmente os espaços residenciais como locais legítimos de cuidado, o que acelerou os programas de integração remota conduzidos pelos fabricantes de dispositivos. Como os usuários domiciliares interagem com os dispositivos dezenas de vezes por dia, os refinamentos de experiência do usuário podem influenciar as decisões de compra mais do que as especificações técnicas. Os fabricantes agora investem em embalagens no estilo de produtos de consumo e tutoriais móveis intuitivos, uma estratégia que não apenas reduz os custos de suporte técnico, mas também aprofunda a afinidade com a marca.

Hospitais e clínicas especializadas detêm uma fatia menor, mas estão se expandindo a um CAGR de 6,95, impulsionados pela integração mais estreita dos feeds de MCG nos prontuários eletrônicos de saúde. As equipes de internação agora podem acessar dados de tendências no mesmo painel que rastreia painéis renais, permitindo ajustes de dosagem em tempo real durante internações agudas. Essa interoperabilidade reduz os dias de internação e abre novos códigos de faturamento para interpretação profissional de MCG, encorajando os administradores a estocar sensores nas enfermarias gerais. Com o tempo, a exposição hospitalar impulsiona a adoção ambulatorial, pois os pacientes que recebem alta com um dispositivo têm estatisticamente maior probabilidade de reabastecer sensores por meio de seu médico de atenção primária.

Canal de Distribuição: Comércio Eletrônico Perturbando os Modelos Tradicionais

As farmácias de varejo mantêm 60,52% do canal de distribuição, sustentadas pelas regras dos planos de seguro que direcionam equipamentos duráveis para pontos de venda locais. No entanto, o comércio eletrônico, com projeção de avanço a um CAGR de 7,38%, está silenciosamente redesenhando as expectativas dos clientes em torno de conveniência e transparência de preços. Os modelos de assinatura que enviam sensores automaticamente antes do esgotamento minimizam as lacunas de cobertura e melhoram as métricas de adesão valorizadas pelos pagadores. Ao comparar a cadência de reabastecimento entre os canais, os fornecedores observam que a entrega porta a porta frequentemente se correlaciona com um uso mais estável, provavelmente porque as faltas de estoque são menos frequentes.

As farmácias hospitalares atendem principalmente às necessidades peri-alta, mas fornecem um ponto de contato crucial para regimes complexos que requerem treinamento de enfermagem antes do uso domiciliar. A análise de sinistros mostrou maior adesão em seis meses entre os pacientes cuja primeira caixa se origina de um fornecedor de equipamentos médicos duráveis em vez de um balcão de varejo. A inferência é que o acompanhamento estruturado na retirada influencia o comportamento a longo prazo, sugerindo que os fabricantes poderiam aumentar a retenção incorporando educadores certificados nos fluxos de trabalho de atendimento. À medida que os scorecards dos pagadores recompensam cada vez mais a utilização sustentada, a seleção do canal pode evoluir para uma decisão clínica além de logística.

Análise Geográfica

O Nordeste comanda uma participação desproporcional nas vendas de tecnologia avançada, impulsionada por cobertura de seguro superior e alta densidade de especialistas em endocrinologia. As redes de prestação integrada aqui buscam contratos agressivos baseados em valor, tornando-as adotantes precoces de kits de monitoramento remoto que prometem menos reinternações. Como os centros acadêmicos frequentemente atuam como locais de ensaios clínicos fundamentais, os novos produtos frequentemente recebem sua primeira validação no mundo real nessa região, acelerando a difusão local. As rendas medianas mais altas também significam que o co-seguro raramente freia a adoção, traduzindo-se em robusta penetração do mercado de Dispositivos para Diabetes nos EUA tanto entre populações de tipo 1 quanto de tipo 2 tratadas intensivamente. Um dividendo observável é que os pagadores regionais coletam dados extensivos de sensores, permitindo modelagem atuarial granular que orienta o design futuro de benefícios.

O Meio-Oeste espelha o entusiasmo tecnológico do Nordeste em seus corredores urbanos, mas enfrenta áreas de captação rural mais amplas que esticam a capacidade dos prestadores. As subvenções federais de infraestrutura de telessaúde ajudaram a preencher algumas lacunas, permitindo o treinamento virtual de bombas entre estados. Como os padrões de trabalho agrícola estressam os dispositivos corporais de maneira diferente, os fornecedores começaram a testar invólucros reforçados que suportam vibração mecânica e exposição ao frio, alimentando a inovação de volta às linhas de produtos nacionais. A combinação de terapia avançada nas cidades e medidores básicos nas áreas rurais sugere que o crescimento de unidades pode permanecer forte mesmo sem saturação tecnológica uniforme, pois cada sub-região sobe sua própria curva de adoção. Essa diversidade também imuniza os fabricantes contra choques de reembolso localizados.

O Sul suporta a maior prevalência de diabetes do país, mas fica atrás na penetração de dispositivos premium, em parte devido às menores taxas de seguro privado. Os departamentos de saúde pública respondem fazendo parcerias com clínicas comunitárias para distribuir kits iniciais de MCG, apostando que o engajamento promoverá a adoção de programas de estilo de vida que retardam a progressão da doença. As evidências iniciais indicam que, uma vez alcançada a familiaridade básica, a demanda por sensores subsequentes aumenta, sugerindo uma disposição latente limitada principalmente pela acessibilidade. As empresas de dispositivos estão, portanto, pilotando modelos de preços escalonados e subsídios, o que poderia desbloquear volume e simultaneamente testar abordagens escaláveis para outros mercados de baixa renda. Esses experimentos informam estratégias nacionais para equilibrar a otimização de receita com os imperativos de acesso.

Cenário Competitivo

O setor de Dispositivos para Diabetes nos EUA permanece concentrado, com os cinco principais fabricantes controlando aproximadamente 70% da receita. As vantagens competitivas são cada vez mais definidas por plataformas em nuvem que integram monitoramento, dosagem e análises, em vez de apenas pelo hardware. Uma parceria de alto perfil anunciada em agosto de 2024 entre dois líderes de mercado vincula um popular sensor de glicose flash a um portfólio de bombas estabelecido, sinalizando que as empresas veem a amplitude do ecossistema como decisiva. Tais alianças também simplificam as submissões regulatórias ao compartilhar evidências de interoperabilidade, encurtando o tempo de comercialização para ofertas combinadas. Da perspectiva do pagador, as soluções integradas prometem um controle glicêmico mais rigoroso, incentivando os comitês de formulários a favorecer suítes em detrimento de componentes isolados.

Jogadores menores ainda encontram oportunidades ao direcionar segmentos de nicho ou oferecer sobreposições de software de marca branca compatíveis com múltiplos sensores. Por exemplo, o algoritmo de registro de alimentos de uma startup aproveita o reconhecimento de câmera para sugerir micro-bolos de insulina, efetivamente adicionando assistência cognitiva a qualquer caneta habilitada para Bluetooth. Se tal inovação modular continuar, os titulares podem precisar abrir suas interfaces de programação de aplicativos mais amplamente, para não ceder a primazia da interface do usuário a entrantes exclusivamente de software. A tensão entre ecossistemas fechados e abertos, portanto, molda tanto os pipelines de aquisição quanto os fluxos de financiamento de capital de risco. Como a interoperabilidade também se alinha com as orientações federais emergentes sobre dados de dispositivos médicos, as empresas que adotam padrões abertos poderiam ter caminhos regulatórios mais tranquilos.

Líderes do Setor de Dispositivos para Diabetes nos Estados Unidos

Abbott

Dexcom

Becton Dickinson

Medtronic

F. Hoffmann-La Roche AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Portal Diabetes, Inc. recebeu a Designação de Dispositivo Inovador da FDA para seu sistema de bomba de insulina implantável, a Portal Pump, e iniciou um estudo de Fase 1 de sua insulina proprietária termoestável. Isso marca um passo importante em direção a uma cura funcional para o diabetes tipo 1, combinando administração implantável, integração com MCG e formulações de insulina estável.

- Novembro de 2025: A Dexcom anunciou o lançamento do Sistema de Monitoramento Contínuo de Glicose Dexcom G7 de 15 Dias nos EUA em 1º de dezembro de 2025. O dispositivo oferece leituras de glicose em tempo real por até 15,5 dias, inicialmente disponível por meio de fornecedores de equipamentos médicos duráveis, com um lançamento mais amplo no varejo planejado. A Dexcom continua a manter forte liderança em cobertura de reembolso no mercado de MCG.

- Julho de 2025: A Mattel lançou a primeira boneca Barbie com diabetes tipo 1, ampliando a representação nos brinquedos infantis. Esse movimento promove a inclusão e a empatia, refletindo uma maior conscientização social e normalização das ferramentas e experiências de gestão do diabetes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado de dispositivos para diabetes nos Estados Unidos como todos os equipamentos com autorização ou aprovação da FDA que monitorizam a glicose no sangue (glucómetros, tiras de teste, lancetas, sensores de monitorização contínua de glicose, transmissores, leitores) ou administram insulina (bombas, canetas, seringas, injetores a jato). Os valores são registados ao preço de venda do fabricante e expressos em dólares norte-americanos.

Exclusões do Âmbito: Dispositivos wearable de bem-estar que fornecem apenas leituras de glicose em 'tendência', software de circuito fechado de fabrico próprio (do-it-yourself) e kits não regulamentados vendidos online não são contabilizados.

Visão Geral da Segmentação

- Por Tipo de Dispositivo

- Dispositivos de Monitoramento

- Automonitoramento de Glicemia

- Glicosímetros

- Tiras Reagentes

- Lancetas

- Monitoramento Contínuo de Glicose (MCG)

- Sensores

- Duráveis (Transmissores e Leitores)

- Automonitoramento de Glicemia

- Dispositivos de Gestão

- Bombas de Insulina

- Dispositivo de Bomba

- Reservatório

- Conjunto de Infusão

- Canetas de Insulina

- Canetas Descartáveis

- Cartuchos para Canetas Reutilizáveis

- Seringas de Insulina

- Injetores a Jato

- Bombas de Insulina

- Dispositivos de Monitoramento

- Por Tipo de Paciente

- Diabetes Tipo 1

- Diabetes Tipo 2

- Por Usuário Final

- Ambientes de Cuidados Domiciliares

- Hospitais e Clínicas Especializadas

- Outros

- Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Varejo

- Comércio Eletrônico

- Por Região dos EUA

- Nordeste

- Meio-Oeste

- Sul

- Oeste

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor entrevistaram endocrinologistas, educadores em diabetes, responsáveis de aprovisionamento em cadeias hospitalares e gestores sénior de grupos nacionais de farmácias em todas as quatro regiões censitárias dos EUA. Estas discussões validaram as taxas de utilização de dispositivos, os preços médios de venda, a penetração de CGM e a composição por segmento de doentes, clarificando igualmente os pontos de inflexão no reembolso identificados nas conclusões secundárias.

Investigação Documental

Recorremos a fontes de nível 1, de acesso livre, como o CDC National Diabetes Statistics System, os arquivos de dispositivos FDA 510(k) e PMA, as tabelas de utilização da Parte B dos Centers for Medicare & Medicaid Services, os dados de importação por código HS da U.S. International Trade Commission e as revistas clínicas da American Diabetes Association, para enquadrar o volume de mercado e as alterações de política. Os relatórios 10-K das empresas, as apresentações a investidores, os principais acordos de compra em grupo de hospitais e os feeds de notícias do Dow Jones Factiva enriqueceram as perspetivas sobre preços e adoção.

Informação complementar sobre inventários de canais e receitas corporativas foi obtida a partir do D&B Hoovers e, quando relevante, do Marklines para o fornecimento de componentes de bombas. As fontes listadas ilustram a nossa abordagem; foram analisadas muitas publicações adicionais para verificação cruzada de valores e interpretações.

Dimensionamento de Mercado e Previsão

Começamos com uma reconstrução top-down que relaciona as contagens de prevalência do CDC com a penetração de dispositivos por coorte e multiplica pelos ASP validados através de contactos primários. Agregações bottom-up selecionadas de expedições dos principais fornecedores e verificações de canais de e-commerce são sobrepostas para ajustar os totais. As variáveis-chave do nosso modelo incluem a prevalência de diabetes diagnosticada, a quota de doentes em terapia de injeções múltiplas diárias, a curva de adoção de CGM, o ciclo médio de substituição de bombas, as taxas de reembolso do Medicare e a erosão de preços observada em contratos de tiras em volume.

Uma regressão multivariada, testada sob pressão através de análise de cenários, projeta cada variável até 2030; as lacunas nos inputs bottom-up são preenchidas com médias móveis históricas ajustadas para choques de política e tecnologia.

Ciclo de Validação de Dados e Atualização

Os outputs são sujeitos a uma revisão analítica em três etapas, verificações de variância face a benchmarks externos e sinalizações automáticas de anomalias. O modelo é atualizado anualmente; atualizações intercalares são desencadeadas quando a FDA autoriza uma classe principal de dispositivos, quando a CMS altera o reembolso ou quando uma grande recolha perturba o fornecimento. Antes da publicação, um analista reexecuta as extrações de dados mais recentes para que os clientes recebam a perspetiva mais atual.

Por Que Razão a Nossa Linha de Base dos Dispositivos para Diabetes nos Estados Unidos é Fiável

Os valores de mercado publicados nos EUA divergem frequentemente porque as empresas selecionam conjuntos de dispositivos distintos, misturam preços a retalho e por grosso, ou atualizam em intervalos irregulares.

Os principais fatores de divergência incluem listas de dispositivos mais restritas (alguns estudos omitem os injetores a jato), empilhamento agressivo de CAGR sem erosão de preços, ou instantâneos de prevalência de um único ano que ignoram o crescente uptake de CGM. O âmbito mais alargado da Mordor, a normalização do ASP ao nível do fabricante e a atualização anual reduzem estas distorções.

Comparação de benchmarks

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 26,74 mil milhões (2025) | Mordor Intelligence | - |

| USD 19,30 mil milhões (2024) | Global Consultancy A | Exclui injetores a jato e utiliza preços a retalho sem ajuste de retrocálculo de margem de canal |

| USD 11,04 mil milhões (2024) | Regional Consultancy B | Contabiliza apenas dispositivos de administração de insulina; segmento de monitorização omitido |

| USD 10,25 mil milhões (2024) | Industry Association C | Aplica taxas de prevalência estáticas e não modela o crescimento da penetração de CGM |

A comparação demonstra que, uma vez aplicados o alinhamento de âmbito e as correções ao nível de preços, os valores convergem para a linha de base equilibrada da Mordor, proporcionando aos decisores uma base fiável e transparente para o planeamento.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Dispositivos para Diabetes nos Estados Unidos?

O tamanho do Mercado de Dispositivos para Diabetes nos Estados Unidos tem expectativa de atingir USD 28,29 bilhões em 2026 e crescer a um CAGR de 5,78% para alcançar USD 37,45 bilhões até 2031.

Qual categoria de produto detém a maior participação no mercado de Dispositivos para Diabetes nos EUA?

Os dispositivos de monitoramento, liderados pelos sistemas de monitoramento contínuo de glicose, comandam aproximadamente 57,64% da participação de receita.

Quem são os principais players do Mercado de Dispositivos para Diabetes nos Estados Unidos?

Abbott, Dexcom, Becton Dickinson, Medtronic e F. Hoffmann-La Roche AG são as principais empresas que operam no Mercado de Dispositivos para Diabetes nos Estados Unidos.

Quais fatores regionais moldam a demanda por tecnologia para diabetes nos Estados Unidos?

O Nordeste se beneficia de maior cobertura de seguro e centros acadêmicos, enquanto o Sul enfrenta desafios de acessibilidade apesar da maior prevalência de diabetes, levando a taxas de adoção variadas entre as regiões.

Página atualizada pela última vez em: