Tamanho e Participação do Mercado de Dispositivos Odontológicos da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

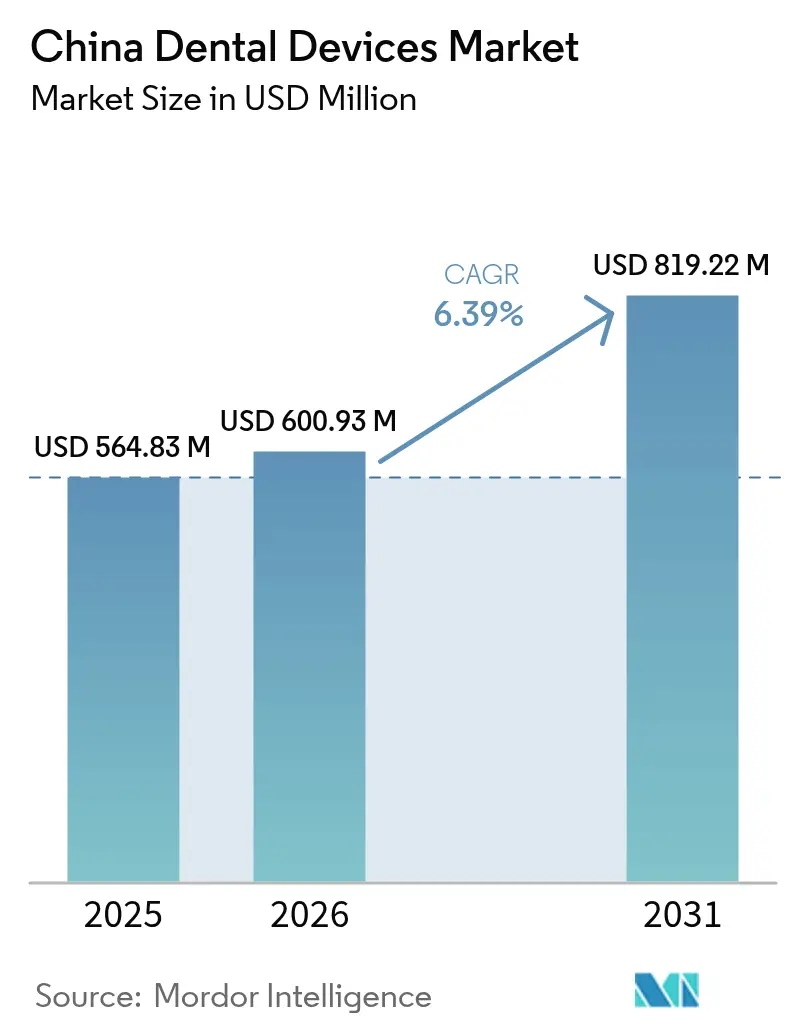

| Tamanho do mercado no ano base (2025) | 564.83 Milhões de dólares |

| Tamanho do Mercado (2026) | 600.93 Milhões de dólares |

| Tamanho do Mercado (2031) | 819.22 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.39% CAGR |

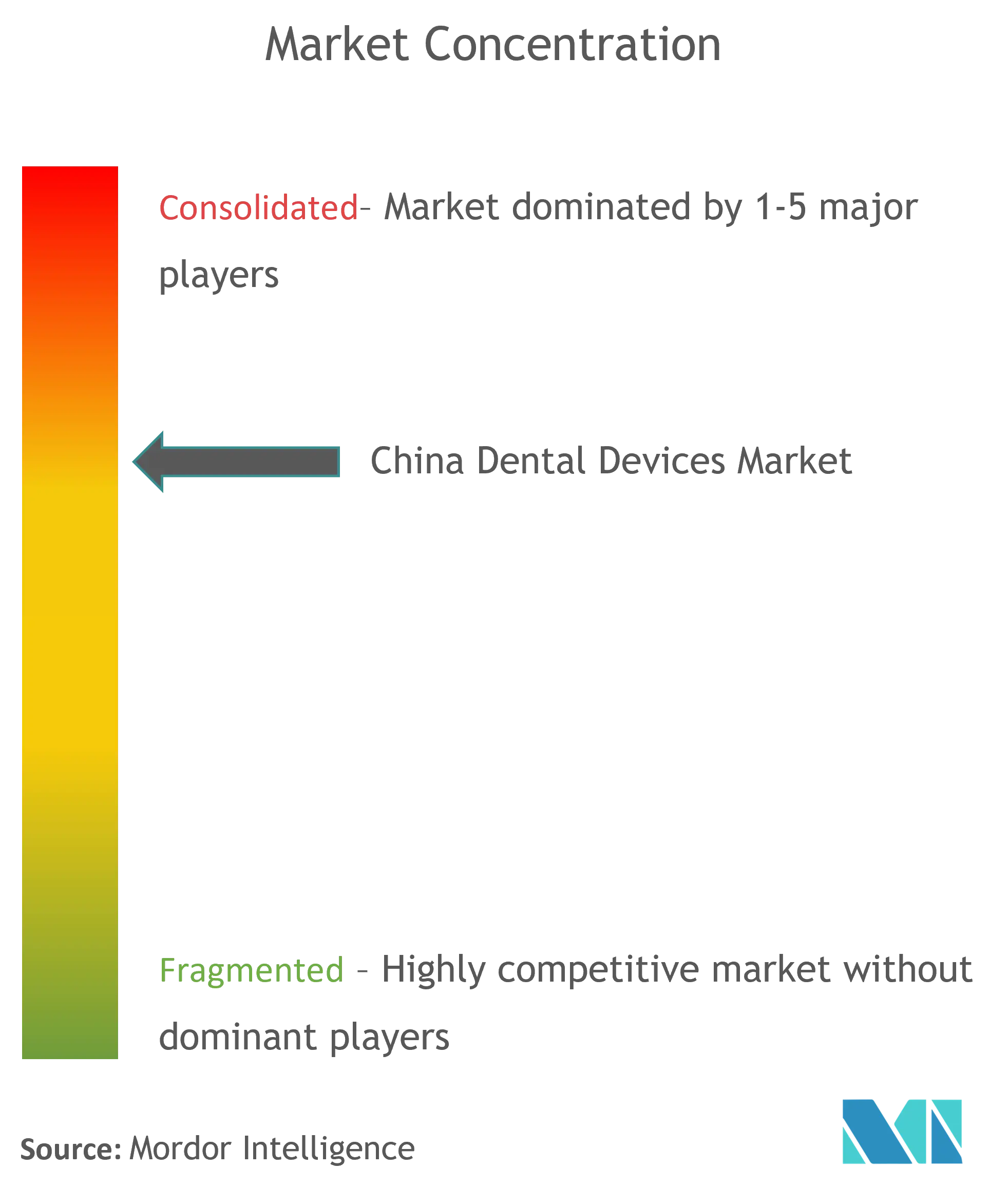

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Odontológicos da China por Mordor Intelligence

O tamanho do mercado de dispositivos odontológicos da China foi avaliado em USD 564,83 milhões em 2025 e estima-se que cresça de USD 600,93 milhões em 2026 para atingir USD 819,22 milhões até 2031, a um CAGR de 6,39% durante o período de previsão (2026-2031). O robusto apoio político, uma classe média em rápido crescimento e a crescente penetração de fluxos de trabalho digitais estão direcionando o setor para procedimentos de maior valor. A aquisição baseada em volume de implantes, as metas preventivas do programa Healthy China 2030 e o crescente poder das organizações de serviços odontológicos (DSOs) estão remodelando os preços, o acesso dos pacientes e as normas de aquisição. Os fabricantes nacionais estão capitalizando essas mudanças para ganhar participação nas cidades de segundo e terceiro nível, enquanto as marcas globais defendem nichos premium por meio de liderança tecnológica. Equipamentos avançados de imagem e equipamentos CAD/CAM de consultório estão se difundindo rapidamente nos centros urbanos, e a terapia com alinhadores transparentes está se tornando a escolha ortodôntica padrão para pacientes millennials impulsionados pela estética das mídias sociais.

Principais Conclusões do Relatório

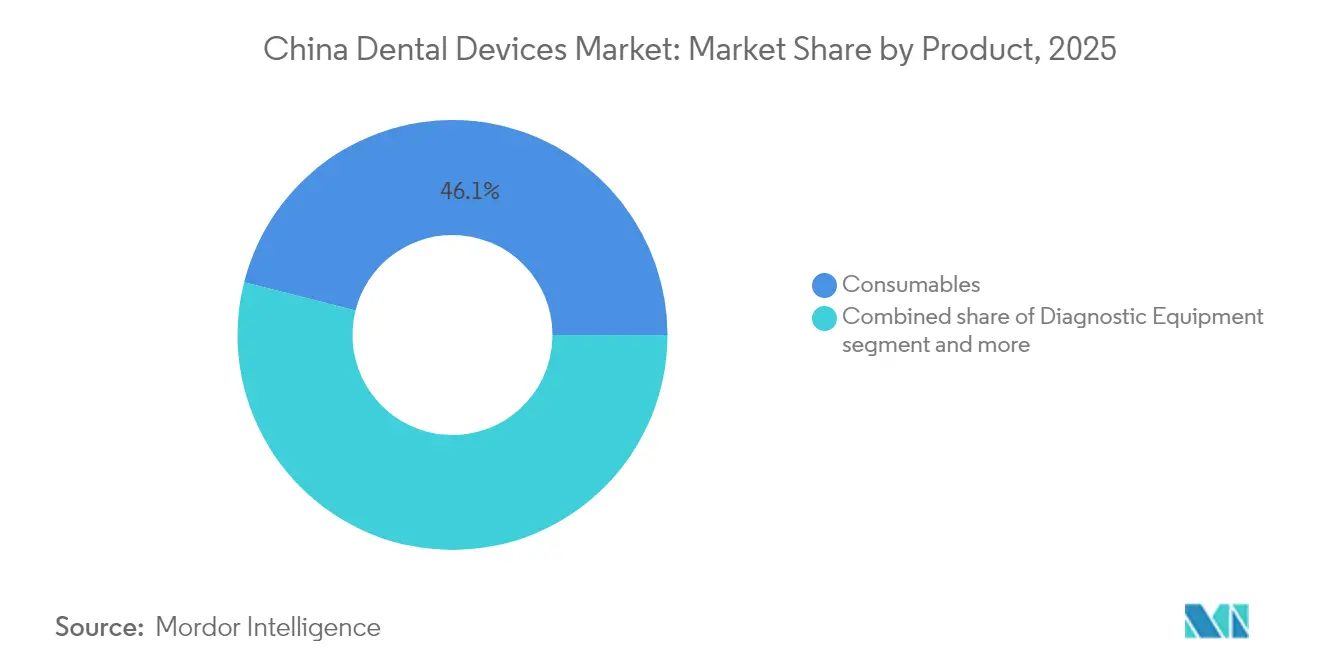

- Por produto, os consumíveis odontológicos detinham 46,06% da participação do mercado de dispositivos odontológicos da China em 2025.

- Por tratamento, a prótese dentária liderou com 31,20% da receita em 2025, enquanto a ortodontia tem previsão de registrar o CAGR mais rápido de 6,71% até 2031.

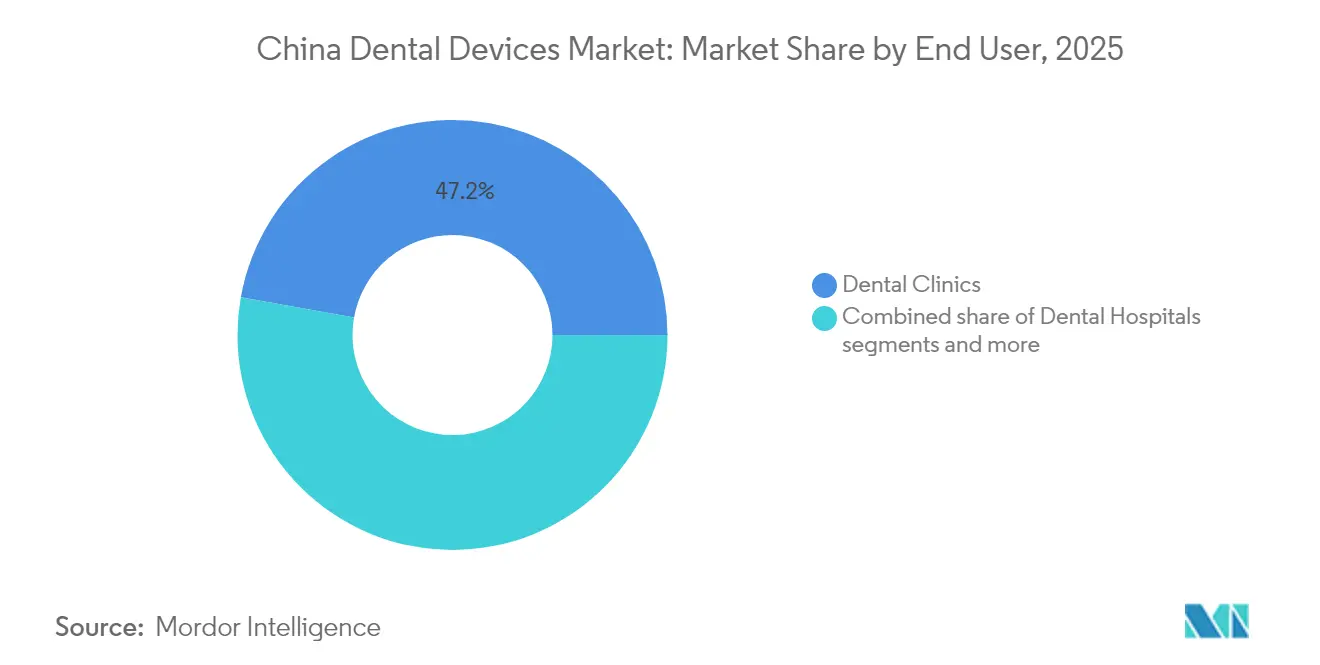

- Por usuário final, as clínicas odontológicas detinham 47,20% do tamanho do mercado de dispositivos odontológicos da China em 2025 e estão avançando a um CAGR de 3,05% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Odontológicos da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente de Fluxos de Trabalho de Odontologia Digital nas Cidades de Primeiro Nível da China | +1.2% | Cidades de primeiro nível (Pequim, Xangai, Guangzhou, Shenzhen) | Médio prazo |

| Expansão da Cobertura de Implantodontia no Programa Piloto de Seguro Médico Nacional da China | +0.9% | Nacional, com ganhos iniciais nas províncias piloto | Longo prazo |

| Ascensão das Organizações de Serviços Odontológicos (DSOs) Acelerando a Aquisição em Massa de Equipamentos | +0.8% | Centros urbanos em todo o país | Médio prazo |

| Envelhecimento da População Impulsionando a Demanda por Próteses e Implantes nas Províncias Costeiras | +1.5% | Províncias costeiras (Jiangsu, Zhejiang, Fujian, Guangdong) | Longo prazo |

| Consciência Estética entre os Millennials Impulsionando a Demanda por Alinhadores Transparentes | +0.7% | Centros urbanos em todo o país | Médio prazo |

| Metas do Programa "Healthy China 2030" do Governo Apoiando Investimentos em Equipamentos Preventivos | +1.1% | Nacional, com ênfase em regiões carentes | Longo prazo |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Fluxos de Trabalho de Odontologia Digital nas Cidades de Primeiro Nível da China

As clínicas em Pequim, Xangai, Guangzhou e Shenzhen estão saltando das impressões analógicas para a digitalização intraoral totalmente digital e a fabricação CAD/CAM, reduzindo o tempo de planejamento do tratamento em 60% e elevando as taxas de aceitação de casos em 32%[1]Fonte: Instituto de Odontologia Digital, "Destaques do IDS 2025 – Os Últimos Lançamentos em Odontologia Digital," instituteofdigitaldentistry.com . A integração em nuvem dos dispositivos de consultório permite que os profissionais co-projetem restaurações com laboratórios em tempo real, comprimindo o prazo de entrega de dias para horas. A intensidade competitiva está se deslocando para ecossistemas de software, inclinando a vantagem para fornecedores capazes de agrupar scanners, fresadoras e módulos de design com inteligência artificial como uma única assinatura. Os primeiros adotantes de tecnologia nessas cidades influenciam os padrões de encaminhamento em todo o país, acelerando a difusão de ferramentas digitais para os mercados de segundo nível e sustentando a demanda de longo prazo no mercado de dispositivos odontológicos da China.

Expansão da Cobertura de Implantodontia no Programa Piloto de Seguro Médico Nacional da China

O primeiro licitação nacional para implantes dentários reduziu os preços médios hospitalares em 55%, visando 2,25 milhões de conjuntos e economizando aos pacientes um estimado de CNY 4 bilhões anualmente. Os implantes — antes restritos às elites que pagavam do próprio bolso — agora são acessíveis a uma coorte de renda média mais ampla, ampliando o mercado endereçável em 30% até 2030. Os hospitais capazes de garantir volumes de licitação se beneficiam de subsídios centrais, enquanto os fabricantes com capacidade local escalável ganham participação. À medida que os programas piloto provinciais convergem para um cronograma de reembolso permanente, o mercado de dispositivos odontológicos da China experimenta uma mudança estrutural: os itens de valor aumentam acentuadamente em volume unitário, enquanto os sistemas premium defendem o posicionamento de nicho por meio de tecnologias de superfície diferenciadas.

Envelhecimento da População Impulsionando a Demanda por Próteses e Implantes nas Províncias Costeiras

A população da China com 60 anos ou mais ultrapassa 280 milhões, e províncias costeiras como Jiangsu e Guangdong abrigam rendas disponíveis mais elevadas e maior consciência sobre cuidados odontológicos [2]Fonte: Frontiers in Public Health, "Problemas de Saúde Bucal da População com Deficiência: Uma Preocupação Crescente na China," frontiersin.org . A morbidade por perda dentária estimula a adoção de coroas, pontes e dentaduras removíveis; as dentaduras parciais restauram aproximadamente 50% da eficiência mastigatória natural, proporcionando incentivos funcionais claros. As disparidades urbano-rurais persistem — o uso de dentaduras urbanas chega a 67,05%, enquanto o rural é de apenas 51,12% — mas os programas de alcance regional e as clínicas móveis estão reduzindo essa diferença. O impulso demográfico sustenta o crescimento unitário contínuo em consumíveis e equipamentos protéticos no mercado de dispositivos odontológicos da China.

Consciência Estética entre os Millennials Impulsionando a Demanda por Alinhadores Transparentes

Consumidores orientados pela imagem com idades entre 25 e 40 anos, concentrados nas cidades de primeiro e segundo nível, valorizam opções ortodônticas discretas. Aplicativos para smartphones exibem sorrisos virtuais 'após o tratamento', alimentando indicações entre pares. Os fornecedores de alinhadores transparentes aproveitam as plataformas de comércio social, permitindo o agendamento de consultas com um clique. Como a terapia com alinhadores requer a produção iterativa de bandejas, ela gera receita recorrente para impressoras 3D e fornecedores de folhas termoplásticas, aprofundando a fidelidade ao ecossistema do setor de dispositivos odontológicos da China.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Pressões de Preço das Organizações de Compras em Grupo sobre Equipamentos de Alto Padrão | -0.7% | Nacional, mais forte em hospitais públicos | Curto prazo |

| Escassez de Radiologistas Orais Qualificados Limitando a Adoção de Imagem nas Cidades de Menor Nível | -0.8% | Cidades de terceiro e quarto nível, áreas rurais | Médio prazo |

| Dependência Persistente de Importações para Materiais CAD/CAM de Alta Precisão | -0.5% | Nacional, afetando particularmente os segmentos premium | Médio prazo |

| Atrasos Regulatórios na Aprovação da NMPA para Novos Implantes Dentários de Classe III | -0.6% | Nacional | Curto prazo |

| Fonte: Mordor Intelligence | |||

Pressões de Preço das Organizações de Compras em Grupo sobre Equipamentos de Alto Padrão

Após a licitação de implantes, os consórcios hospitalares estão estendendo as aquisições agrupadas a unidades de tomografia computadorizada de feixe cônico (CBCT) e fresagem de consultório, comprimindo os preços médios de venda em até 35%. Os fabricantes respondem com portfólios em camadas, eliminando recursos não essenciais para atingir pontos de preço-alvo. A política favorece os produtores nacionais com estruturas de custo mais enxutas, erodindo a participação premium das multinacionais e moderando a expansão geral da receita no mercado de dispositivos odontológicos da China.

Escassez de Radiologistas Orais Qualificados Limitando a Adoção de Imagem nas Cidades de Menor Nível

A proporção dentista-população da China é de 1:7.768, e os especialistas qualificados em radiologia oral se concentram nas megacidades. As instalações de menor nível frequentemente terceirizam as leituras de CBCT ou prescindem completamente de imagens avançadas. Os fornecedores estão integrando módulos de interpretação assistida por inteligência artificial que sinalizam anomalias, reduzindo os limites de habilidade do usuário. No entanto, até que as lacunas na força de trabalho sejam fechadas, a penetração de imagens fora dos centros metropolitanos ficará aquém do mercado de dispositivos odontológicos da China em geral.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Os Consumíveis Detêm a Maior Participação, mas o Diagnóstico Digital Acelera

Os consumíveis odontológicos representaram 46,06% da receita em 2025, ancorados por implantes, coroas e biomateriais de alto volume. A licitação nacional de implantes reduziu os custos diretos dos pacientes, ampliando a penetração de coroas retidas por parafuso nos hospitais municipais. Os consumíveis têm projeção de expansão a um CAGR de 3,08%, sustentando a maior fatia do tamanho do mercado de dispositivos odontológicos da China até 2031. Os equipamentos de diagnóstico, embora menores em valor, estão preparados para a ascensão proporcional mais rápida, à medida que as ferramentas de inteligência artificial elevam a produtividade do consultório e permitem intervenções preventivas alinhadas com as metas do Healthy China 2030. O software de detecção de cáries guiado por inteligência artificial demonstrou 93,40% de precisão nas clínicas chinesas, ilustrando a prontidão para implementação em larga escala.

Os scanners intraorais conectados à nuvem encurtam os fluxos de trabalho de impressão e se integram às fresadoras de consultório, incentivando a venda adicional de blocos de cerâmica híbrida. Os equipamentos terapêuticos, notadamente os sistemas CAD/CAM, encontram adoção inicial em consultórios de alto fluxo, onde a odontologia no mesmo dia aumenta a satisfação do paciente. Os 'outros dispositivos', incluindo polidores a ar e motores cirúrgicos, crescem de forma constante à medida que a base instalada de clínicas privadas ultrapassa 120.000 em todo o país. A interação entre esses segmentos fortalece a fidelidade ao ecossistema, reforçando os fluxos de receita de múltiplas linhas no mercado de dispositivos odontológicos da China.

Por Tratamento: A Prótese Dentária Domina em Meio a um Avanço da Ortodontia

Os procedimentos protéticos representaram 31,20% das vendas de 2025, refletindo a alta incidência de edentulismo entre os idosos. O uso de dentaduras por idosos urbanos de 67,05% sublinha a demanda latente nas coortes rurais, sinalizando espaço para programas de alcance e unidades protéticas portáteis. Simultaneamente, a ortodontia é o segmento de tratamento de crescimento mais rápido, registrando um CAGR projetado de 6,71%, à medida que as marcas de alinhadores transparentes aproveitam o marketing de influenciadores e os portais de teleconsulta. As terapias endodônticas e periodontais sustentam ganhos de dígito único médio, auxiliadas pela aprovação de uma membrana de colágeno biorreabsorvível que melhora a cicatrização de defeitos periodontais. Juntas, essas modalidades diversificam os fluxos de receita e aprofundam a complexidade dos procedimentos no mercado de dispositivos odontológicos da China.

Por Usuário Final: As Clínicas Reinam à Medida que os Pacientes Adotam a Odontologia no Estilo Varejo

As clínicas odontológicas privadas asseguraram 47,20% do valor de 2025 e permanecem em uma trajetória de CAGR de 3,05%, impulsionadas pela demanda dos consumidores por serviço personalizado e preços transparentes. Os operadores de redes padronizam a decoração, a tecnologia da informação e as aquisições, refinando a experiência do paciente e alcançando economias de escala. Os hospitais, embora mantendo uma grande base instalada de equipamentos, perdem terreno nas categorias estéticas e preventivas à medida que os atrasos nas consultas persistem. Os institutos acadêmicos e de pesquisa, embora de nicho, moldam a transferência de tecnologia; as parcerias com fornecedores de equipamentos aceleram a validação de ferramentas de suporte à decisão com inteligência artificial, semeando a demanda futura. Coletivamente, esses canais criam vias de acesso em múltiplos níveis que ampliam o mercado de dispositivos odontológicos da China.

Análise Geográfica

As cidades de primeiro nível são centros que impulsionam a adoção precoce de coroas de zircônia impressas em 3D e suítes de planejamento de tratamento habilitadas por inteligência artificial. As províncias costeiras — Jiangsu, Zhejiang, Fujian, Guangdong — representam o segundo maior bloco, sustentado por populações afluentes e envelhecidas e robustos clusters de manufatura. Aqui, os volumes de próteses e implantes superam as médias nacionais, e as DSOs ficam apenas marginalmente atrás das métricas de primeiro nível em penetração digital.

As províncias ocidentais e centrais exibem densidades de equipamentos mais baixas, mas maior necessidade não atendida. Uma pesquisa de 2025 mostrou prevalência de cáries de 89,55% entre crianças tibetanas em Gannan, destacando oportunidades para ônibus odontológicos móveis e sistemas portáteis de raios X. Os governos provinciais alocam recursos do Healthy China 2030 para programas de selantes escolares, gerando pedidos de luzes de cura LED portáteis e compressores compactos. As áreas rurais enfrentam escassez de mão de obra; as proporções de dentistas ficam aquém dos padrões da Organização Mundial da Saúde, restringindo a adoção de imagens avançadas, mas os programas piloto de tele-radiologia prometem ganhos incrementais.

O dividendo da economia digital é desigual: as províncias orientais colhem um desempenho mais forte em telessaúde, enquanto as regiões central e ocidental enfrentam cobertura limitada de banda larga, amortecendo a adoção de scanners baseados em nuvem. Superar essas lacunas requer modelos de vendas híbridos — direto nas regiões metropolitanas, liderado por distribuidores em outros lugares — e subsídios governamentais direcionados. No geral, a heterogeneidade geográfica sustenta um caminho de expansão em camadas para o mercado de dispositivos odontológicos da China.

Cenário Competitivo

O mercado é fragmentado, com concorrentes nacionais erodindo a participação dos líderes multinacionais nas faixas sensíveis ao preço. O China Dental Valley, que abriga 143 empresas de cuidados bucais e registrou uma produção de CNY 4 bilhões em 2024, atua como um hub de inovação e fornecimento, criando externalidades de escala para as marcas chinesas. Os fabricantes locais agrupam implantes, scanners digitais e software de gestão de consultório a preços agressivos, ganhando tração nas licitações provinciais.

Os incumbentes internacionais defendem enclaves premium por meio de pesquisa e desenvolvimento e confiança na marca. A Straumann previu a demanda chinesa como um fator-chave de crescimento em 2025, destacando a resiliência apesar das pressões de preços. A Dentsply Sirona pivotou para atualizações nativas em nuvem para sua plataforma Primescan, adaptando módulos de software aos fluxos de trabalho chineses. Os movimentos estratégicos incluem joint ventures com distribuidores locais, localização da montagem de unidades de fresagem e treinamento de algoritmos de inteligência artificial em conjuntos de dados chineses.

As DSOs emergem como árbitros do mercado, negociando acordos de fornecimento nacionais em troca de visibilidade de itens de linha e insights de dados. Os fornecedores que oferecem soluções digitais de ponta a ponta desfrutam de acesso preferencial. Enquanto isso, as startups focadas em diagnóstico por inteligência artificial atraem capital de risco, antecipando a orientação da NMPA para dispositivos de inteligência artificial. A intensidade competitiva está prestes a aumentar à medida que as aprovações de implantes de classe III se agilizam e a localização de materiais reduz as lacunas de custo, alimentando um mercado de dispositivos odontológicos da China vibrante e adaptável.

Líderes do Setor de Dispositivos Odontológicos da China

3M

Dentsply Sirona

Straumann Group

Carestream Health

Biolase Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: O China Dental Valley confirmou 143 empresas residentes gerando quase CNY 4 bilhões em produção

- Fevereiro de 2025: A Straumann projetou que a demanda chinesa sustentará sua expansão em 2025

Escopo do Relatório do Mercado de Dispositivos Odontológicos da China

De acordo com o escopo do relatório, os dispositivos odontológicos são ferramentas utilizadas por profissionais de odontologia para fornecer tratamento odontológico. Eles incluem ferramentas para examinar, manipular, tratar, restaurar e remover dentes e estruturas orais circundantes. Os instrumentos padrão são os instrumentos utilizados para examinar, restaurar e extrair dentes e manipular tecidos. O Mercado de Dispositivos Odontológicos da China é segmentado por Produto (Equipamentos Gerais e de Diagnóstico (Lasers Odontológicos (Lasers de Tecido Mole e Lasers de Todos os Tecidos)), Equipamentos de Radiologia, Cadeira e Equipamentos Odontológicos, Outros Equipamentos Gerais de Diagnóstico)), Consumíveis Odontológicos (Biomateriais Odontológicos, Implantes Odontológicos, Coroas e Pontes, Outros Consumíveis Odontológicos) e Outros Dispositivos Odontológicos)) e Outros Dispositivos Odontológicos), Tratamento (Ortodôntico, Endodôntico, Periodontal e Protético) e Usuário Final (Hospitais, Clínicas e Outros Usuários Finais). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Equipamentos de Diagnóstico | Laser Odontológico | Lasers de Tecido Mole |

| Lasers de Tecido Duro | ||

| Equipamentos de Radiologia | Equipamentos de Radiologia Extra-oral | |

| Equipamentos de Radiologia Intraoral | ||

| Cadeira e Equipamentos Odontológicos | ||

| Equipamentos Terapêuticos | Peças de Mão Odontológicas | |

| Sistemas Eletrocirúrgicos | ||

| Sistemas CAD/CAM | ||

| Equipamentos de Fresagem | ||

| Máquina de Fundição | ||

| Outros Equipamentos Terapêuticos | ||

| Consumíveis Odontológicos | Biomaterial Odontológico | |

| Implantes Odontológicos | ||

| Coroas e Pontes | ||

| Outros Consumíveis Odontológicos | ||

| Outros Dispositivos Odontológicos | ||

| Ortodôntico |

| Endodôntico |

| Periodontal |

| Protético |

| Hospitais Odontológicos |

| Clínicas Odontológicas |

| Institutos Acadêmicos e de Pesquisa |

| Por Produto | Equipamentos de Diagnóstico | Laser Odontológico | Lasers de Tecido Mole |

| Lasers de Tecido Duro | |||

| Equipamentos de Radiologia | Equipamentos de Radiologia Extra-oral | ||

| Equipamentos de Radiologia Intraoral | |||

| Cadeira e Equipamentos Odontológicos | |||

| Equipamentos Terapêuticos | Peças de Mão Odontológicas | ||

| Sistemas Eletrocirúrgicos | |||

| Sistemas CAD/CAM | |||

| Equipamentos de Fresagem | |||

| Máquina de Fundição | |||

| Outros Equipamentos Terapêuticos | |||

| Consumíveis Odontológicos | Biomaterial Odontológico | ||

| Implantes Odontológicos | |||

| Coroas e Pontes | |||

| Outros Consumíveis Odontológicos | |||

| Outros Dispositivos Odontológicos | |||

| Por Tratamento | Ortodôntico | ||

| Endodôntico | |||

| Periodontal | |||

| Protético | |||

| Por Usuário Final | Hospitais Odontológicos | ||

| Clínicas Odontológicas | |||

| Institutos Acadêmicos e de Pesquisa | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de dispositivos odontológicos da China?

O tamanho do mercado de dispositivos odontológicos da China é de USD 600,93 milhões em 2026, com previsão de atingir USD 819,22 milhões até 2031.

Qual segmento de produto lidera o mercado de dispositivos odontológicos da China?

Os consumíveis odontológicos, incluindo implantes e coroas, detêm 46,06% da receita, tornando-os a maior categoria de produto.

Qual é a velocidade de crescimento da ortodontia na China?

O segmento ortodôntico, impulsionado pelos alinhadores transparentes, tem projeção de registrar um CAGR de 6,71% entre 2026 e 2031.

Por que as DSOs são importantes no setor odontológico da China?

As DSOs consolidam as compras e padronizam as operações, permitindo descontos de 15% a 25% em equipamentos e acelerando a adoção de fluxos de trabalho digitais.

Página atualizada pela última vez em: