Tamanho e Participação do Mercado de Energia dos Emirados Árabes Unidos (EAU)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

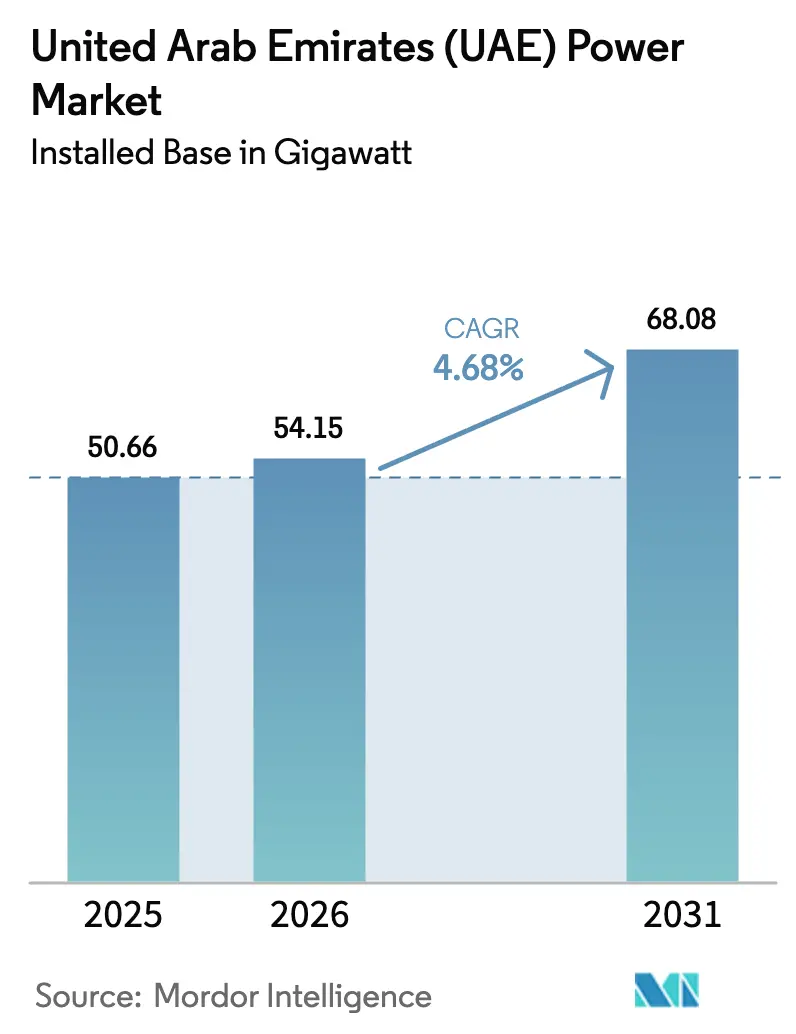

| Tamanho do mercado no ano base (2025) | 50.66 gigawatt |

| Volume do Mercado (2026) | 54.15 gigawatt |

| Volume do Mercado (2031) | 68.08 gigawatt |

| Taxa de crescimento (2026 - 2031) | 4.68% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia dos Emirados Árabes Unidos (EAU) por Mordor Intelligence

O tamanho do mercado de energia dos EAU é de 54,15 GW em 2026 e está projetado para atingir 68,08 GW até 2031, avançando a um CAGR de 4,68%, sustentado por uma transição da carga de base dominada por gás para uma combinação em que o nuclear ancora a confiabilidade enquanto a capacidade solar absorve a maior parte das adições. Tarifas fotovoltaicas ultrabaixas, o comissionamento completo do complexo nuclear de 5,6 GW de Barakah, a liberalização do mercado atacadista e uma rede de alta tensão reforçada estão remodelando a economia de geração e acelerando a implantação de capital. Licitações solares recordes tão baixas quanto USD 0,0135 por kWh continuam a comprimir o prêmio de custo entre renováveis e gás, enquanto programas obrigatórios de telhados e metas corporativas de emissão líquida zero impulsionam a geração distribuída. A elevada volatilidade dos preços do gás e o congestionamento da rede dos Emirados do Norte criam obstáculos de curto prazo, mas a rápida implantação de armazenamento em baterias e projetos de interconexão limitam o impacto negativo. Como resultado, o mercado de energia dos EAU está se deslocando para uma combinação de capacidade mais limpa e flexível, que ainda preserva a resiliência do sistema por meio da carga de base nuclear e de turbinas a gás de alta eficiência.

Principais Conclusões do Relatório

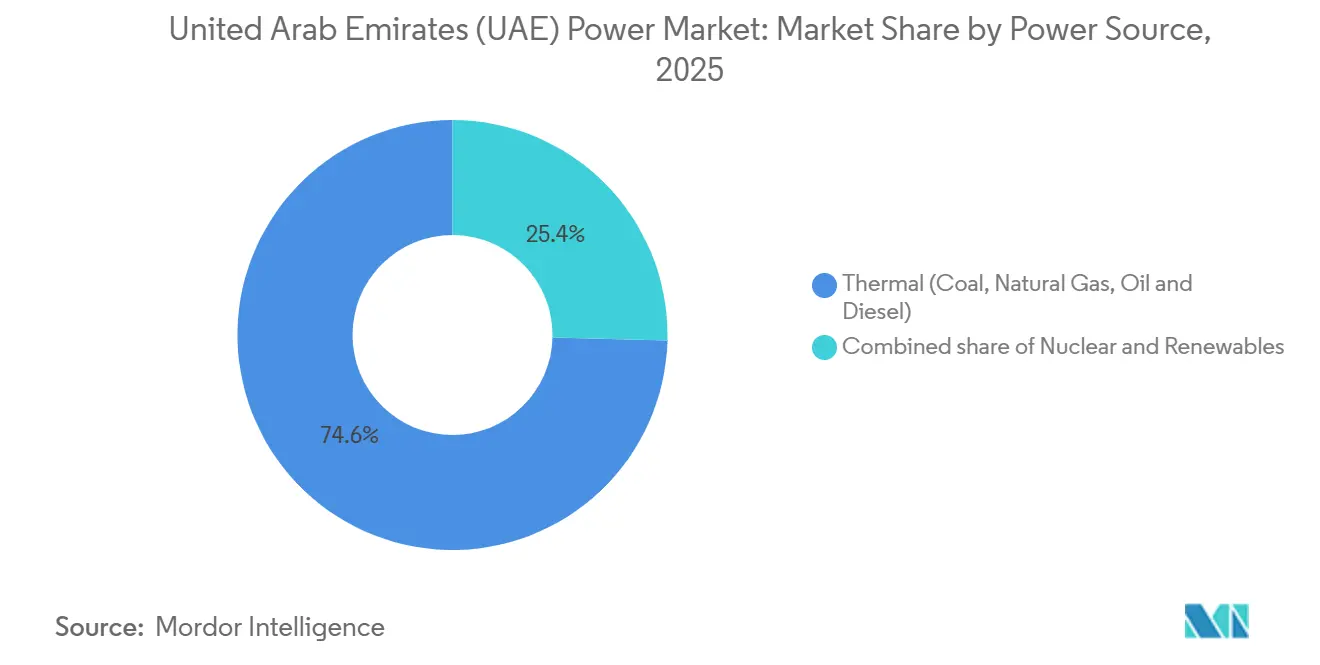

- Por fonte de energia, a geração térmica liderou com uma participação de 74,6% no mercado de energia dos EAU em 2025, enquanto as renováveis têm previsão de expansão a um CAGR de 11,1% até 2031.

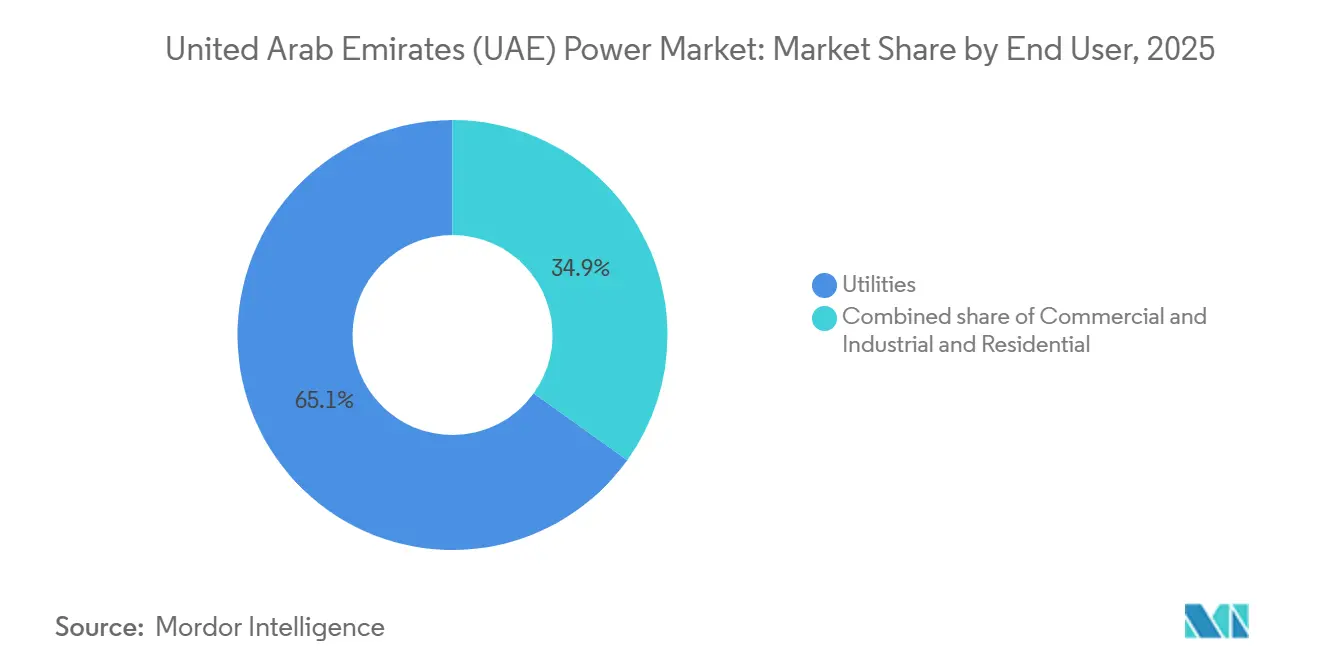

- Por usuário final, o segmento de concessionárias deteve 65,1% da participação do mercado de energia dos EAU em 2025; a demanda comercial e industrial avança a um CAGR de 10,3% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Energia dos Emirados Árabes Unidos (EAU)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantações de programas solares em larga escala no âmbito da Estratégia Energética dos EAU 2050 | 1.8% | Nacional, concentrado em Abu Dhabi e Dubai | Médio prazo (2 a 4 anos) |

| Iniciativas de hidrogênio verde impulsionando a integração de renováveis à rede | 0.9% | Abu Dhabi (Porto Khalifa, zonas industriais de Taweelah) | Longo prazo (≥4 anos) |

| Regulamentações obrigatórias de fotovoltaico em telhados de edifícios acelerando a geração distribuída | 0.7% | Dubai, Abu Dhabi, expandindo-se para os Emirados do Norte | Curto prazo (≤2 anos) |

| Comissionamento das unidades nucleares de Barakah adicionando capacidade de carga de base | 1.2% | Fornecimento à rede nacional a partir de Abu Dhabi | Curto prazo (≤2 anos) |

| Liberalização do mercado atacadista de eletricidade e participação privada de Produtores Independentes de Energia (PIE) | 0.6% | Abu Dhabi (EWEC), Dubai (DEWA), emergindo nos Emirados do Norte | Médio prazo (2 a 4 anos) |

| Interconexão estratégica (GCCIA e exportações planejadas por Corrente Contínua de Alta Tensão) abrindo oportunidades de exportação | 0.4% | Em toda a região do Conselho de Cooperação do Golfo, com os EAU como exportador líquido até 2028 | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Implantações de Programas Solares em Larga Escala no âmbito da Estratégia Energética dos EAU 2050

A atualização de dezembro de 2024 da Estratégia Energética 2050 determina uma participação de 30% de energia limpa até 2030, o que exige que a capacidade limpa suba de 14,2 GW para 19,8 GW. Mais de 10 GW de energia solar em escala de utilidade estão em vários estágios, liderados pela iniciativa Masdar 24/7 de 5,2 GW que combina fotovoltaico com 19 GWh de armazenamento. Os ciclos de aquisição foram comprimidos, evidenciados pelo fechamento do financiamento pela EWEC para o projeto Al Ajban de 1,5 GW em dois meses após a adjudicação. A meta de fator de emissão da política de 0,27 kg de CO₂⁄kWh efetivamente marginaliza o gás sem captura, direcionando o capital para híbridos de solar mais armazenamento. Estima-se que AED 150 a 200 bilhões em investimentos e 50.000 empregos verdes sejam esperados até 2030, aprofundando a sofisticação da cadeia de suprimentos local. Os fabricantes de módulos já garantiram pedidos de múltiplos gigawatts, sublinhando a confiança na execução.[1]Correspondente da Redação, "Masdar Lança Megaprojeto Solar-Armazenamento 24⁄7," PV Magazine, pv-magazine.com

Iniciativas de Hidrogênio Verde Impulsionando a Integração de Renováveis à Rede

O hub de hidrogênio Masdar-TAQA-ADNOC-Mubadala tem como meta 1 GW de eletrolisadores até 2031 e um milhão de toneladas de produção anual de hidrogênio. A operação flexível de eletrolisadores absorve o excesso de energia solar ao meio-dia, elevando os fatores de capacidade das renováveis e reduzindo o corte de geração. A co-localização com compradores industriais no Porto Khalifa e em Taweelah contorna a rede para parte da produção, criando fluxos de receita duplos que elevam os retornos dos projetos. Desenvolvedores internacionais como TotalEnergies e ENGIE estão explorando configurações semelhantes, indicando replicabilidade. A avaliação de 2024 da Agência Internacional de Energia Renovável (IRENA) mostra que as renováveis acopladas ao hidrogênio podem alcançar Taxas Internas de Retorno (TIR) 15 a 20% mais altas do que as plantas exclusivamente conectadas à rede.[2]Analistas da IRENA, "Economia das Renováveis Acopladas ao Hidrogênio," Agência Internacional de Energia Renovável, irena.org No entanto, a maior parte da capacidade entrará em operação após 2030, moderando sua contribuição imediata para o CAGR de 2026 a 2031.

Regulamentações Obrigatórias de Fotovoltaico em Telhados Acelerando a Geração Distribuída

O mandato Shams Dubai instalou 300 MW de sistemas em telhados até meados de 2025 e tem como meta 1 GW até 2030. Abu Dhabi elevou as tarifas de medição líquida para AED 0,28⁄kWh em janeiro de 2025, reduzindo os períodos de retorno comercial para menos de cinco anos. Os Emirados do Norte estão estendendo regras semelhantes por meio da Etihad Water & Electricity para aliviar a pressão de transmissão. A geração distribuída reduz as perdas de linha; a DEWA reporta cerca de 2%, em comparação com 6 a 7% na Europa, e adia as atualizações de subestações. O modelo de capital zero da SirajPower garantiu grandes clientes de varejo e logística, ilustrando o crescente apetite do segmento comercial e industrial.

Comissionamento das Unidades Nucleares de Barakah Adicionando Capacidade de Carga de Base

A Unidade 4 de Barakah entrou em operação comercial em setembro de 2024, completando a frota de 5,6 GW que agora fornece aproximadamente 25% da eletricidade nacional e evita 22,4 milhões de toneladas de CO₂ anualmente. Os fatores de capacidade de ciclo combinado a gás já caíram para cerca de 45%, liberando combustível e permitindo operação flexível de pico. Com disponibilidade superior a 90%, o nuclear fornece uma âncora estável que facilita a integração de renováveis variáveis. A ENEC refinanciou a dívida do projeto em junho de 2023 a taxas mais baixas, melhorando a economia para qualquer expansão futura. O sucesso operacional de Barakah está influenciando estudos de viabilidade nuclear em andamento na Arábia Saudita e em Omã.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços do gás desafiando a competitividade de custos da geração térmica | -0.6% | Nacional, com impacto agudo em Dubai e nos Emirados do Norte | Curto prazo (≤2 anos) |

| Congestionamento da rede nos Emirados do Norte limitando a integração de projetos de renováveis | -0.4% | Sharjah, Ajman, Ras Al Khaimah, Umm Al Quwain | Médio prazo (2 a 4 anos) |

| Complexidade de retrofitting das plantas de cogeração de água e eletricidade desacelerando a descarbonização | -0.3% | Abu Dhabi (Taweelah), Dubai (Jebel Ali), Fujairah | Longo prazo (≥4 anos) |

| Recurso eólico terrestre limitado em comparação com o solar, reduzindo a diversificação tecnológica | -0.2% | Nacional, com potencial marginal em Ras Al Khaimah | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Congestionamento da Rede nos Emirados do Norte Limitando a Integração de Renováveis

Sharjah, Ajman, Ras Al Khaimah e Umm Al Quwain importam a maior parte de sua energia por linhas de 132 e 220 kV operando a até 95% de utilização durante os picos de verão.[3]Repórter da Redação, "Gargalos na Rede dos Emirados do Norte Persistem," Gulf News, gulfnews.com A atualização de AED 40 bilhões da TRANSCO adicionará subestações de 400 kV até 2028, mas aproximadamente 800 MW de energia solar licenciada permanece sem conexão. Os desvios de frequência aqui chegam a ±0,3 Hz em comparação com ±0,1 Hz em Abu Dhabi, complicando a integração de recursos baseados em inversores. A Etihad Water & Electricity está promovendo armazenamento atrás do medidor, mas regras claras de medição líquida ainda estão em rascunho.

Volatilidade dos Preços do Gás Desafiando a Competitividade de Custos da Geração Térmica

Os preços regionais de Gás Natural Liquefeito (GNL) oscilaram de USD 70⁄MMBtu em 2022 para USD 10 a 15⁄MMBtu em 2024, expondo os geradores a gás a uma forte compressão de margens. Uma planta de ciclo combinado com 60% de eficiência necessita de cerca de 7 MMBtu por MWh, traduzindo-se em um custo de combustível de USD 70 a 105 por MWh versus tarifas solares abaixo de USD 15. Os contratos de fornecimento abaixo do mercado da ADNOC começam a expirar em 2028, aumentando a exposição aos mercados spot. Sem contratos de GNL de longo prazo, as concessionárias enfrentam incerteza de planejamento, desestimulando nova capacidade a gás mesmo para funções de pico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Energia: Nuclear e Solar Redefinem a Economia da Carga de Base

As plantas térmicas forneceram 74,6% da eletricidade em 2025, mas o solar e o nuclear agora ditam as decisões de investimento incremental. A frota de 5,6 GW de Barakah entrega aproximadamente 40 TWh anualmente e ancora a confiabilidade do sistema.[4]Equipe Editorial, "Unidade 4 de Barakah Entra em Operação," World Nuclear News, world-nuclear-news.org O tamanho do mercado de energia dos EAU atribuível às renováveis tem previsão de aumento acentuado à medida que novos parques fotovoltaicos como o Al Dhafra de 2 GW e o complexo Masdar 24⁄7 de 5,2 GW entram em operação. As unidades de energia solar concentrada com armazenamento térmico já atingem fatores de capacidade de 35 a 40%, deslocando os geradores a gás de pico noturnos. O carvão está ausente após a mudança de combustível de Hassyan, e o uso de petróleo caiu abaixo de 2%. Eólica, hidrelétrica e biomassa permanecem marginais. O mercado de energia dos EAU está, portanto, convergindo para uma combinação de três pilares: nuclear, solar mais armazenamento, e turbinas a gás flexíveis para balanceamento residual.

O capital está migrando de acordo. Os fabricantes de módulos garantem pedidos de múltiplos gigawatts, e fornecedores de baterias como a CATL conquistaram contratos de 19 GWh. Ativos a gás construídos para 8.000 horas de operação agora funcionam próximo a 4.000 horas, corroendo os retornos. Sem captura de carbono ou mistura de hidrogênio, os investidores veem potencial limitado em nova capacidade a gás. Essa dinâmica persistirá até 2031 à medida que política, tarifas e vantagens tecnológicas reforçam a dominância solar dentro do mercado de energia dos EAU.

Por Usuário Final: Compradores Comerciais e Industriais Capturam a Economia Atrás do Medidor

As concessionárias responderam por 65,1% da demanda em 2025, mas os clientes comerciais e industriais são o motor de crescimento. Eles estão adicionando arranjos em telhados que contornam as tarifas de transmissão e garantem economias de longo prazo, impulsionando um CAGR esperado de 10,3% para o segmento. A frota da SirajPower supera 200 MW e tem como meta 500 MW até 2026 sob Contratos de Compra de Energia (CCE) de capital zero e longo prazo. O tamanho do mercado de energia dos EAU vinculado a sistemas distribuídos está escalando rapidamente à medida que varejistas, operadores de logística e indústria pesada respondem aos mandatos corporativos de emissão líquida zero.

As concessionárias estão se reposicionando como provedoras de plataforma que adquirem capacidade de Produtores Independentes de Energia (PIE) enquanto vendem serviços ancilares. A licitação de armazenamento de 400 MW⁄800 MWh da EWEC ilustra uma mudança para produtos de flexibilidade. A adoção residencial é menor em termos absolutos, mas está crescendo devido a empréstimos sem juros e retornos mais curtos após os ajustes tarifários de janeiro de 2025. Até 2031, espera-se que os ativos atrás do medidor reduzam materialmente os picos noturnos, moderando as necessidades de adição de capacidade em todo o mercado de energia dos EAU.

Análise Geográfica

Abu Dhabi e Dubai forneceram aproximadamente 70% da eletricidade de 2025, aproveitando 18 GW de ativos da TAQA, o complexo Barakah de 5,6 GW e 3,86 GW de energia solar de Dubai. Os leilões da EWEC entregaram tarifas mundialmente baixas que continuamente expandem o mercado de energia dos EAU em ambos os emirados. O Parque Solar Mohammed bin Rashid Al Maktoum de Dubai crescerá de 3,86 GW em 2025 para 7,26 GW até 2030, e a Fase 7 adicionará uma bateria de 1 GW de seis horas, tornando-o o primeiro hub solar despachável da região.

As redes dos Emirados do Norte permanecem com capacidade restrita, importando até 90% da carga de pico por linhas operando próximo aos limites de projeto. As novas subestações de 400 kV da TRANSCO em Sharjah e Ras Al Khaimah não entrarão em operação até 2028, portanto, o solar em telhados e o armazenamento atrás do medidor são as soluções provisórias. As plantas da costa leste de Fujairah atuam como fornecedores de balanço para Omã por meio dos links da GCCIA, destacando o valor estratégico da interconexão.

Os fluxos transfronteiriços atingiram 1,2 TWh em 2024, e uma linha de Corrente Contínua de Alta Tensão de 1.500 MW para Omã prevista para 2028 integrará ainda mais os mercados regionais. Até lá, Abu Dhabi equilibrará os déficits nacionais usando novas plantas de armazenamento e unidades a gás flexíveis, reforçando seu papel como espinha dorsal do mercado de energia dos EAU.

Panorama regulatório

O setor de energia elétrica dos EAU opera sob uma combinação de diretrizes de política federal e regras a nível de emirado. No nível federal, o Ministério de Energia e Infraestrutura (MOEI) define a política energética abrangente, incluindo a atualizada Estratégia de Energia dos EAU 2050 (atualizada em 2023), que estabelece metas de energia limpa e prioridades de investimento setorial até 2030. As energias renováveis conectadas à rede também são abrangidas pelo Decreto-Lei Federal nº (17) de 2022, que rege a conexão de unidades de produção de energia renovável à rede elétrica.

Os marcos regulatórios a nível de emirado moldam as operações diárias do mercado. Em Abu Dhabi, as atividades do setor estão sob a alçada do Departamento de Energia (DOE), com o setor de água e eletricidade ancorado na Lei nº (2) de 1998 (conforme alterada). Os requisitos de medição e tratamento de dados para operadores licenciados são reforçados por meio de códigos técnicos, como o Metering and Data Exchange Code (MDEC) Versão 5. Em Dubai, a supervisão é liderada pelo Dubai Supreme Council of Energy (DSCE) e pelo Regulation and Supervision Bureau (RSB Dubai), enquanto a política de 2023 que regulamenta o mercado das empresas de serviços de energia (ESCOs) apoia a contratação de eficiência energética e influencia os modelos de desenvolvimento de projetos e de contratação por desempenho entre os usuários finais.

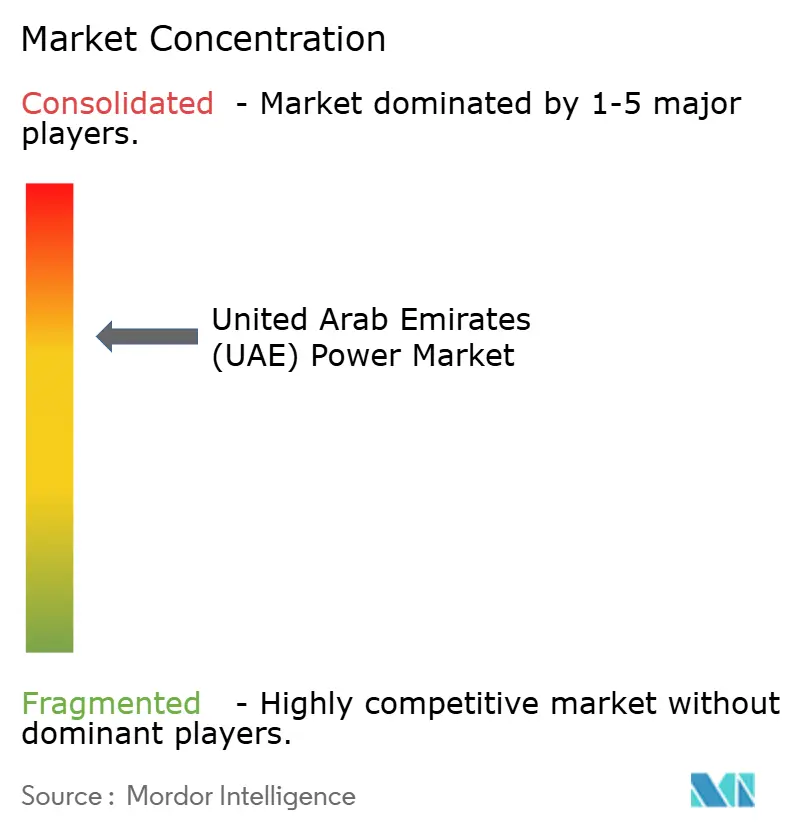

Cenário Competitivo

TAQA, DEWA e EWEC controlam cerca de três quartos da capacidade instalada, mas o pipeline de projetos é dominado por Produtores Independentes de Energia (PIE) que vencem leilões por meio de licitações solares recordes. A aquisição de 50% da Terra-Gen pela Masdar importa 3,8 GW de ativos em operação e 5,1 GWh de expertise em armazenamento para o mercado de energia dos EAU. ACWA Power, EDF, ENGIE e KEPCO formam consórcios com patrocinadores locais para garantir terrenos e garantias de compra de longo prazo.

A diferenciação tecnológica está se acelerando. Jinko Solar e JA Solar contornam os Contratos de Engenharia, Aquisição e Construção (EAC) turnkey para fornecer diretamente aos desenvolvedores, enquanto os gêmeos digitais da Schneider Electric reduzem o tempo de inatividade de ativos da DEWA em 80%. O armazenamento é o novo campo de batalha: a licitação de 2024 da EWEC atraiu 27 licitantes disputando a primeira bateria autônoma em escala de utilidade no país. Especialistas em solar distribuído como a SirajPower minam a margem tradicional das concessionárias ao arrendar telhados e agrupar serviços de gestão de energia.

A regulamentação consolida essas tendências. A Estratégia Energética 2050 atualizada e a Estratégia de Energia Limpa de Dubai priorizam a geração limpa, tornando improváveis novas aprovações de gás, a menos que combinadas com captura de carbono. À medida que os híbridos de solar mais armazenamento despacháveis ganham escala, a janela competitiva para desenvolvedores de gás puro se fecha ainda mais, remodelando as futuras combinações de capacidade dentro do mercado de energia dos EAU.

Líderes do Setor de Energia dos Emirados Árabes Unidos (EAU)

Abu Dhabi National Energy Company PJSC (TAQA)

Dubai Electricity and Water Authority (DEWA)

Emirates Water and Electricity Company (EWEC)

ACWA Power Company

Emirates Nuclear Energy Corporation (ENEC)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A firmeza e a flexibilidade em escala de serviço público estão surgindo como uma oportunidade importante à medida que a matriz de geração se desloca em direção à energia solar e nuclear, enquanto a demanda de pico e as restrições de rede reduzem a margem de confiabilidade. Abu Dhabi já avançou além da aquisição convencional de energia fotovoltaica em direção a estruturas de operação contínua, com a Masdar alcançando o fechamento financeiro em julho de 2026 de um projeto solar de 5,2 GW combinado com 19 GWh de armazenamento em baterias (6,1 bilhões de USD). Configurações como essa aumentam a demanda por sistemas de baterias, inversores formadores de rede, software de otimização de despacho e estruturas de aquisição de serviços auxiliares apoiadas por compradores como a EWEC.

Uma segunda oportunidade está nas adições térmicas prontas para a transição e nas rotas de retrofit que mantêm a confiabilidade alinhada com as restrições de descarbonização. A adjudicação pela EWEC, em junho de 2026, do projeto de Produtor Independente de Energia Taweelah C de 2,6 GW a um consórcio liderado pela TAQA, e a seleção de um desenvolvedor preferencial para o projeto Al-Nouf 1 de 3,3 GW como uma usina CCGT preparada para captura de carbono, com operações previstas para o 3º trimestre de 2029, apontam para uma demanda por ilhas de turbinas de alta eficiência, otimização da taxa de calor e preparação para captura de carbono, tanto em projetos novos quanto de conversão. Isso se conecta à meta de expansão de capacidade limpa da Estratégia de Energia dos EAU 2050 (14,2 GW a 19,8 GW até 2030) e ao seu envelope de investimento de AED 150 a 200 bilhões até 2030, sustentando a atividade em desenvolvimento de IPPs, tecnologias de integração à rede e soluções de energia vinculadas a compradores industriais.

Desenvolvimentos recentes do setor

- Julho de 2026: A Masdar alcançou o fechamento financeiro de seu projeto solar-mais-armazenamento de 5,2 GW em Abu Dhabi, combinando energia fotovoltaica com 19 GWh de baterias como uma plataforma de energia limpa em larga escala e operação 24/7. O investimento de 6,1 bilhões de USD sinaliza uma mudança significativa na aquisição de energia renovável despachável, expandindo a demanda por cadeias de suprimento de baterias, engenharia de integração e serviços de flexibilidade.

- Junho de 2026: A Emirates Water and Electricity Company (EWEC) adjudicou o projeto de Produtor Independente de Energia Taweelah C de 2,6 GW a um consórcio liderado pela TAQA, com a Aljomaih Energy and Water Company e a Sembcorp Industries. A adjudicação reforça o modelo de IPP para financiar e entregar capacidade térmica de alta eficiência que apoia a adequação do sistema junto com as rápidas adições de energia renovável.

- Setembro de 2024: A Unidade 4 de Barakah entrou em operação comercial, completando a frota da usina nuclear de Barakah de 5,6 GW. A operação completa da frota fortaleceu a confiabilidade da carga base e reformulou a economia de despacho ao reduzir as horas de operação exigidas das unidades de ciclo combinado a gás, melhorando a flexibilidade do sistema para integrar a geração solar.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado de energia elétrica dos EAU é medido como a capacidade instalada de geração de eletricidade conectada à rede e disponível para a rede nacional de transmissão e distribuição, expressa em gigawatts (GW). Abrange usinas térmicas, nucleares e renováveis que fornecem energia a compradores regulados e a produtores independentes de energia que vendem para o sistema.

Exclusões de escopo: unidades cativas atrás do medidor, geradores autônomos e fora da rede, e receitas de comercialização ou varejo de eletricidade não são contabilizados nesse dimensionamento de mercado baseado em capacidade.

Visão geral da segmentação

- Por Fonte de Energia

- Térmica (Carvão, Gás Natural, Petróleo e Diesel)

- Nuclear

- Renováveis (Solar, Eólica, Hidrelétrica, Geotérmica, Biomassa e Resíduos, Maremotriz)

- Por Usuário Final

- Concessionárias

- Comercial e Industrial

- Residencial

- Por Nível de Tensão de Transmissão e Distribuição (Apenas Análise Qualitativa)

- Transmissão de Alta Tensão (Acima de 230 kV)

- Subtransmissão (69 a 161 kV)

- Distribuição de Média Tensão (13,2 a 34,5 kV)

- Distribuição de Baixa Tensão (Até 1 kV)

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começa com fatos públicos do sistema que podem ser verificados e reutilizados, como estratégias energéticas nacionais, notas de planejamento de concessionárias, anúncios de conexão à rede e estatísticas oficiais. Também consultamos fontes como a Agência Internacional de Energia, as estatísticas de renováveis da IRENA, os indicadores macroeconômicos do Banco Mundial, os dados comerciais do UN Comtrade e portais governamentais e reguladores relevantes onde são publicadas as adições de capacidade e metas de política.

Para fundamentar a cronologia, as adições de capacidade são conciliadas usando divulgações de concessionárias e reguladores, portais governamentais e relatórios anuais e apresentações a investidores de empresas para usinas em desenvolvimento. Em alguns casos, também usamos assinaturas pagas para dados financeiros e de inteligência de empresas, bancos de dados de patentes e dados de importação e exportação em nível de remessa para confirmar tendências tecnológicas e alegações de comissionamento. As fontes listadas acima são ilustrativas e não exaustivas, e outros documentos públicos também foram usados para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário concentra-se em verificar o que está de fato conectado à rede, o que está atrasado e o que provavelmente será desativado ou terá sua capacidade reduzida, já que esses detalhes nem sempre estão claros em tabelas padrão. Conversamos com uma combinação de planejadores do lado das concessionárias, desenvolvedores de projetos, partes interessadas em EPC e equipamentos, e grandes compradores comerciais de energia em todos os EAU, e então as premissas-chave são revisadas até que o modelo se alinhe ao comportamento de comissionamento e ao momento de disponibilidade da rede.

Distribuição dos entrevistados na pesquisa de campo primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 36% | CXOs: 18% | |

| Nível médio: 46% | Líderes funcionais/de unidade: 35% | |

| Empresas menores: 18% | Gerentes: 47% |

Dimensionamento e previsão de mercado

O dimensionamento é construído usando uma abordagem top-down de capacidade, em que listas públicas de usinas, pipelines de aquisição de concessionárias e cronogramas de comissionamento são usados para reconstruir a capacidade nacional conectada à rede ano a ano. Como o mercado dos EAU é frequentemente discutido por meio de projetos planejados, a capacidade anunciada, em construção e comissionada é separada, e apenas a capacidade que se espera esteja disponível na rede no ano é contabilizada.

O modelo é orientado por insumos práticos que movem o total, como novas licitações e datas de adjudicação, mudanças esperadas na data de operação comercial (COD), alterações na matriz tecnológica (gás, nuclear, solar e outras renováveis), desativações ou redução de capacidade, e sinais do lado da demanda, como o crescimento da carga de pico e grandes expansões industriais. Os resultados são corroborados com aproximações seletivas de baixo para cima, incluindo consolidações de grandes projetos e verificações amostrais de capacidade por emirado, o que ajuda a lidar com lacunas quando os detalhes do projeto são divulgados apenas parcialmente.

Para a previsão, é utilizada a análise de cenários, de modo que atrasos em grandes usinas e leilões de renováveis impulsionados por políticas possam ser refletidos sem sobreajustar os dados. As premissas de tempo, redução de capacidade e cancelamentos são alinhadas ao que os entrevistados observam nos ciclos de aquisição e nas realidades de conexão à rede.

Validação de dados e ciclo de atualização

A validação é feita por meio de múltiplas verificações, em que os resultados são comparados com sinais independentes, como declarações de capacidade de concessionárias, atualizações públicas sobre a matriz de geração e marcos conhecidos de comissionamento. Se um ano apresentar um salto ou uma queda incomum, a lista de projetos e a lógica de tempo são revisadas novamente e, quando necessário, um contato de acompanhamento é acionado para confirmar se uma unidade foi sincronizada, atrasada ou comissionada em fases.

Antes da aprovação final, o modelo passa por revisões analíticas passo a passo para que a aritmética, o mapeamento de anos e as regras de inclusão permaneçam consistentes ao longo de toda a série. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como a entrada em operação de uma grande usina, o cancelamento de uma licitação ou uma mudança de política que afete os volumes de leilão. Pouco antes da entrega, um analista realiza uma nova revisão para que os clientes recebam a visão mais atualizada.

Comparação da estimativa da Mordor Intelligence para o mercado de energia elétrica dos EAU com outras estimativas publicadas

Os números publicados sobre o mercado de energia elétrica dos EAU podem parecer muito distantes entre si, mesmo quando todos se referem ao mesmo país, porque a unidade de medida e as regras de tempo não estão alinhadas. O principal fator é se o número reflete capacidade instalada, eletricidade gerada ou uma visão de receita, seguido de como os atrasos e o comissionamento em fases são tratados.

Uma lacuna decorrente da atualização é comum aqui, já que grandes projetos podem deslizar entre trimestres e os prazos de corte de relatórios variam conforme o editor, o que então altera o que é contabilizado em um determinado ano. Os prazos de corte de comissionamento, o tratamento da redução de capacidade e a inclusão ou não de projetos planejados antes da confirmação da disponibilidade na rede geralmente explicam a maior parte da dispersão.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 50,66 bilhões de USD (2025) | |

| Editora Comercial A | 189,30 bilhões de USD (2025) | Utiliza uma base de produção de eletricidade (TWh) em vez de capacidade instalada na rede, o que amplia o mercado medido e mistura efeitos de utilização no dimensionamento. |

| Portal do Setor B | 44,87 bilhões de USD (2025) | Aplica um conjunto de comissionamento mais restrito e uma curva de tempo de projeto mais lenta, o que pode deixar de captar unidades que sincronizam tarde no ano ou entram em operação em fases. |

No geral, a lacuna decorre da mistura de unidades baseadas em produção e em capacidade, e de diferentes prazos de corte de final de ano usados para usinas atrasadas ou parcialmente comissionadas. Quando as notícias de comissionamento são atualizadas próximo à publicação e apenas a capacidade disponível na rede é contabilizada na data de corte declarada, a série resultante permanece mais rastreável em relação aos marcos em nível de usina, uma verificação aplicada pela Mordor Intelligence.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de energia dos EAU em 2026?

O tamanho do mercado de energia dos EAU é de 54,15 GW em 2026 e tem previsão de atingir 68,08 GW até 2031.

O que está impulsionando o crescimento mais rápido na geração de eletricidade dos EAU?

As tarifas solares ultrabaixas e o mandato de 30% de energia limpa estão impulsionando as renováveis a um CAGR de 11,1% até 2031.

Qual é a importância da energia nuclear na combinação elétrica dos EAU?

A frota de 5,6 GW de Barakah fornece cerca de 25% da demanda nacional, proporcionando carga de base estável de zero carbono.

Por que os clientes comerciais e industriais estão instalando energia solar em telhados?

O fotovoltaico atrás do medidor evita as tarifas de transmissão, entrega tarifas 20 a 30% abaixo das taxas da rede e apoia as metas corporativas de emissão líquida zero, impulsionando um CAGR de 10,3% no segmento.

Qual papel o armazenamento em baterias desempenhará até 2031?

Até 2031, licitações em escala de utilidade como o projeto de 400 MW⁄800 MWh da EWEC e uma bateria de 1 GW no parque solar de Dubai sinalizam que o armazenamento fornecerá redução de pico e estabilização solar, reduzindo a dependência de geradores a gás de pico.

Página atualizada pela última vez em: