Tamanho e Participação do Mercado de Smart Power

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 208.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 350.65 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Smart Power por Mordor Intelligence

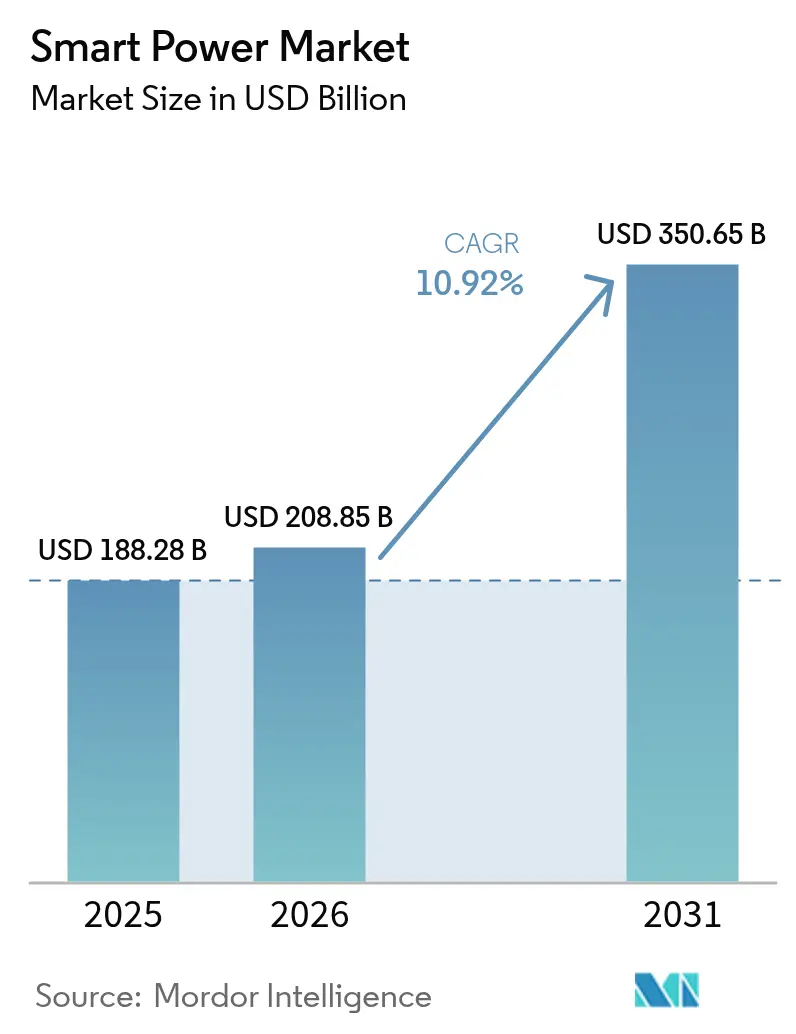

O tamanho do mercado de smart power deverá crescer de USD 188,28 bilhões em 2025 para USD 208,85 bilhões em 2026 e está previsto para atingir USD 350,65 bilhões até 2031 a um CAGR de 10,92% no período de 2026-2031. A maior eletrificação do transporte, a rápida digitalização da rede elétrica e a miniaturização da eletrônica de potência em dispositivos de consumo impulsionam coletivamente a demanda. Semicondutores de banda larga substituem o silício legado em inversores automotivos e carregadores rápidos, enquanto o carregamento sem fio Qi2 está se expandindo de wearables para laptops. As concessionárias implantam recursos de energia distribuída que necessitam de módulos de energia inteligentes, e governos em três continentes subsidiam a fabricação local de semicondutores. Em conjunto, essas forças sustentam a expansão de receita de dois dígitos para fabricantes de componentes, integradores de sistemas e prestadores de serviços de energia, mesmo com a pressão de preços persistindo nos segmentos inferiores da cadeia de hardware de consumo.[1]Agência Internacional de Energia, "Digitalização e Energia 2024," iea.org.

Principais Conclusões do Relatório

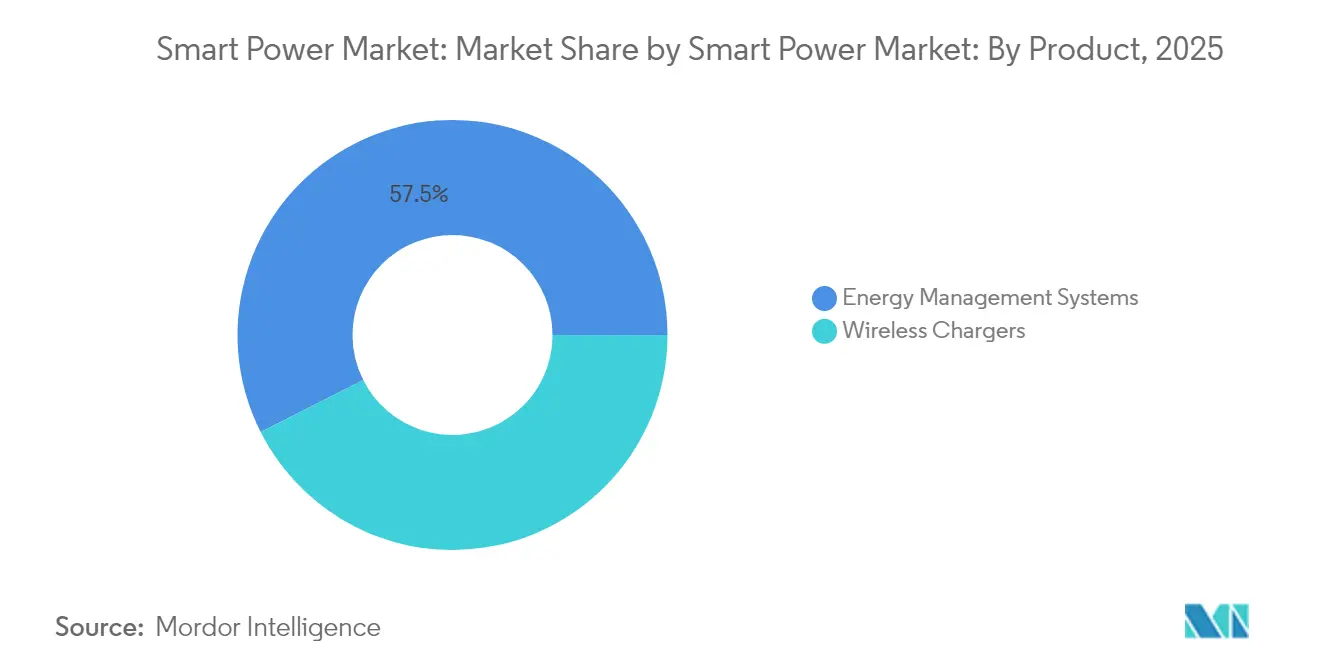

- Por produto, os carregadores sem fio lideraram com 42,55% de participação na receita em 2025; os sistemas de gestão de energia estão previstos para se expandir a um CAGR de 12,05% até 2031.

- Por tecnologia, a ressonância indutiva e magnética deteve 54,60% da participação do mercado de smart power em 2025, enquanto a eletrônica de potência de banda larga está projetada para crescer a um CAGR de 14,10% até 2031.

- Por aplicação, os eletrônicos de consumo representaram 47,55% do tamanho do mercado de smart power em 2025, enquanto o segmento automotivo e de e-mobilidade está projetado para avançar a um CAGR de 14,75% até 2031.

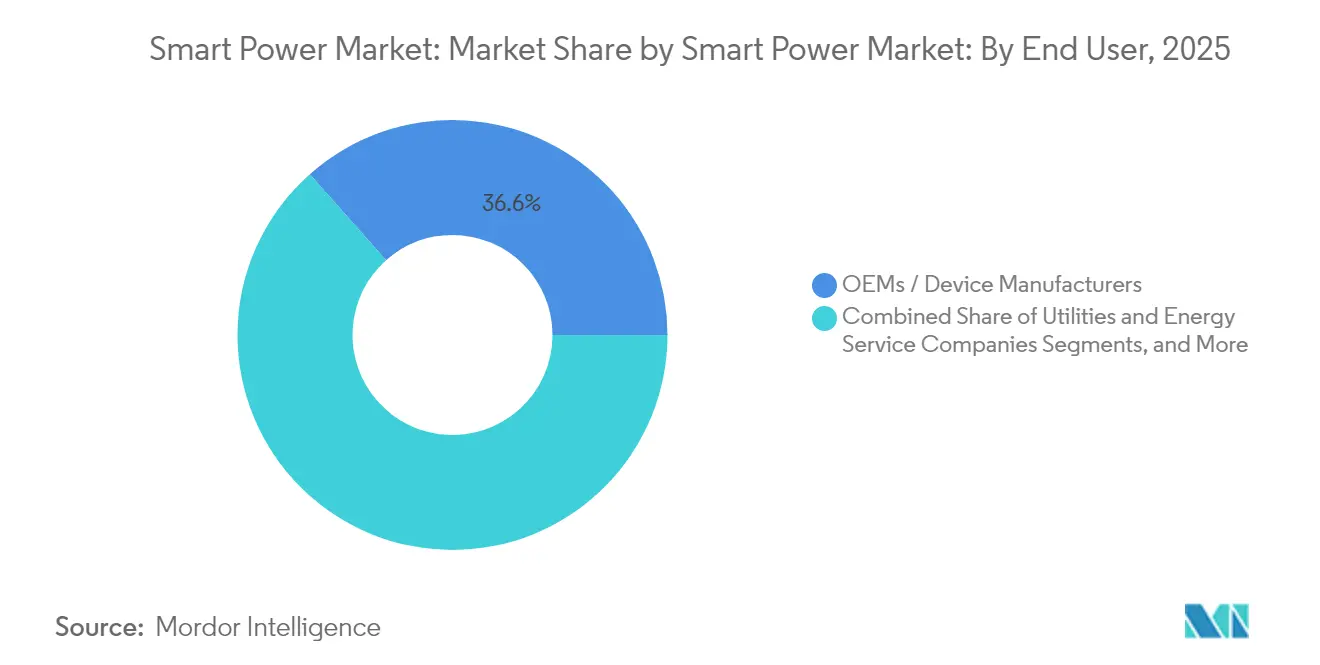

- Por usuário final, OEMs e fabricantes de dispositivos representaram 36,55% da receita em 2025, enquanto as concessionárias e empresas de serviços de energia estão projetadas para registrar um CAGR de 13,85% de 2026 a 2031.

- Por tipo de dispositivo de energia, os ICs de gerenciamento de energia capturaram uma participação de 45,40% em 2025; os módulos de smart power devem se expandir a um CAGR de 11,75% ao longo do horizonte de previsão.

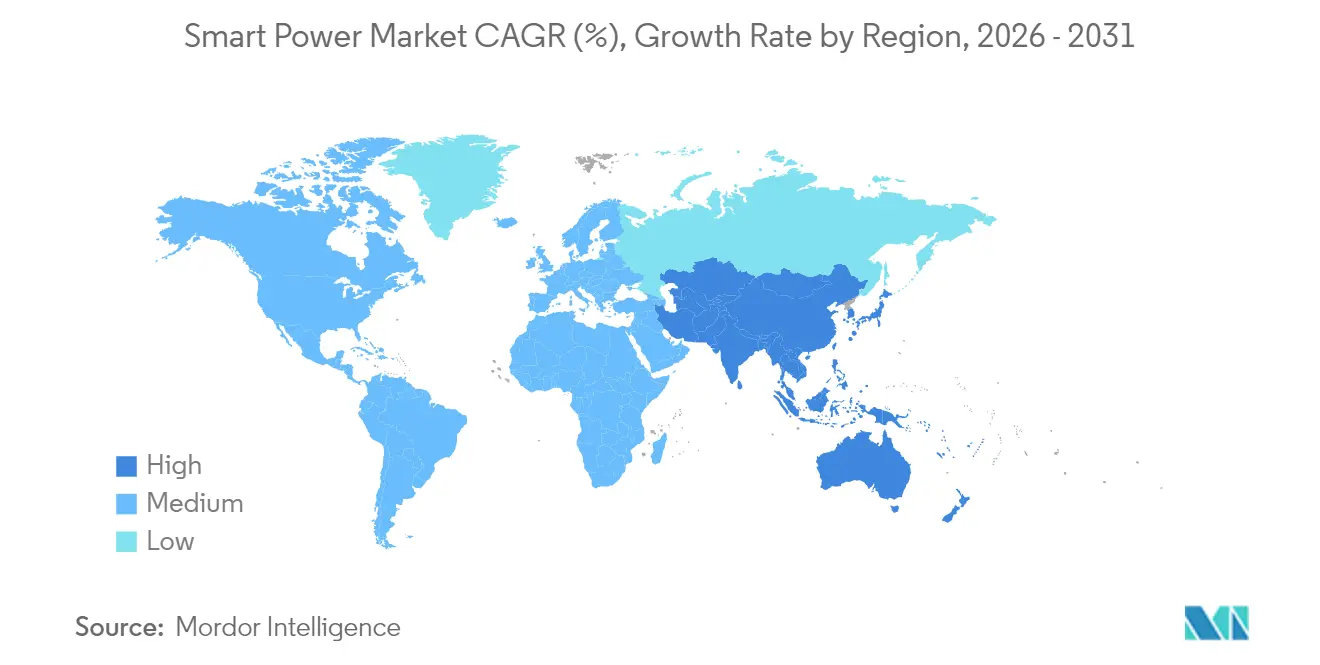

- Por geografia, a Ásia-Pacífico deteve 37,80% da receita em 2025 e está crescendo a um CAGR de 12,25% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Smart Power

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Adoção crescente de carregamento sem fio em eletrônicos de consumo | +2.1% | Global com foco na América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Proliferação de ICs de gerenciamento de energia em smartphones 5G e dispositivos IoT | +1.8% | Núcleo na Ásia-Pacífico, com transbordamento para a América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Crescimento rápido de veículos elétricos exigindo eletrônica de potência de alta eficiência | +2.3% | Global, liderado pela China, Europa, América do Norte | Longo prazo (≥ 4 anos) |

| Incentivos governamentais para a modernização da rede elétrica inteligente | +1.9% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Integração de módulos de smart power em móveis modulares | +0.7% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Algoritmos de gerenciamento de energia aprimorados por IA reduzindo perdas em modo de espera | +0.9% | Global, primeiramente em data centers e edifícios inteligentes | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Carregamento Sem Fio em Eletrônicos de Consumo

A certificação Qi2 no início de 2024 reduziu as perdas por desalinhamento magnético abaixo de 5%, um marco que tornou os pads indutivos de 15 watts práticos para tablets e laptops. Apple e Samsung enviaram mais de 250 milhões de telefones habilitados com Qi2 em 2024, catalisando um ecossistema de acessórios de USD 4 bilhões. As montadoras de automóveis seguiram o mesmo caminho, adicionando pads de carregamento na cabine que reduzem o desgaste de cabos e valorizam os interiores premium. Grupos hoteleiros estão incorporando módulos Qi2 em aproximadamente meio milhão de quartos de hóspedes até 2026 para aumentar a conveniência e reduzir os custos de manutenção. A transição de portas com fio também suporta designs vedados e resistentes à água para dispositivos IoT industriais, impulsionando a demanda unitária em segmentos de ambientes severos.[2]Wireless Power Consortium, "Lançamento da Especificação Qi2," wirelesspowerconsortium.com.

Proliferação de ICs de Gerenciamento de Energia em Smartphones 5G e Dispositivos IoT

As redes 5G independentes dobram o número de amplificadores de potência por telefone, aumentando a área do die do PMIC e o conteúdo de valor. Os chipsets flagship enviados no final de 2024 incorporam escalonamento dinâmico de tensão, que economiza 25% da vida útil da bateria, impulsionando a adoção nas faixas intermediárias em 2025. Os nós de borda IoT, com previsão de atingir 30 bilhões de unidades até 2030, requerem uma corrente de suspensão abaixo de 1 microampere, levando os fabricantes de semicondutores a desenvolver conversores de nanowatts. A Índia destinou USD 2 bilhões para localizar a fabricação de PMICs, encurtando as cadeias de suprimentos para marcas regionais de handsets. O padrão de segurança IEC 62368-1 aperta as regras de proteção contra falhas, transferindo mais funções de controle para dentro do PMIC e elevando o valor do custo total dos materiais.[3]Texas Instruments, "Anúncio do Produto BQ25180," ti.com.

Crescimento Rápido de Veículos Elétricos Exigindo Eletrônica de Potência de Alta Eficiência

As vendas globais de veículos elétricos ultrapassaram 14 milhões de unidades em 2024, com drivetrains de 800 volts proliferando nas plataformas chinesas e europeias. Os inversores SiC agora atingem carregamento rápido de 350 quilowatts, o que recarrega 80% da capacidade da bateria em menos de 18 minutos, alinhando os tempos de abastecimento com os dos veículos a combustão. A China exige 95% de eficiência do inversor a partir de 2025, efetivamente solidificando o uso de SiC em baterias de alta capacidade. As montadoras que co-projetam módulos relatam reduções de 40% nas perdas de comutação e ganhos de 25 quilômetros de autonomia por carga. Os carregadores AC de bordo estão adotando cada vez mais transistores GaN que comutam a 500 quilohertz, reduzindo os componentes magnéticos em 60% e permitindo níveis de potência de até 11 quilowatts em SUVs compactos.[4]Agência Internacional de Energia, "Perspectiva Global de Veículos Elétricos 2024," iea.org.

Incentivos Governamentais para a Modernização da Rede Elétrica Inteligente

Os Estados Unidos comprometeram USD 10,5 bilhões em financiamento de infraestrutura para medição avançada e automação de distribuição, expandindo diretamente o grupo de compradores de módulos de energia habilitados para comunicação. A União Europeia destinou EUR 43 bilhões (USD 47 bilhões) para a digitalização que elevará a penetração de medidores inteligentes para 80% até 2028. O Esquema Revitalizado do Setor de Distribuição da Índia aloca INR 3,03 trilhões (USD 36,5 bilhões) para instalar 250 milhões de medidores inteligentes até 2026, estipulando interoperabilidade IEEE 2030.5 ou equivalente. As concessionárias que executam esses programas tendem a favorecer soluções com cibersegurança integrada e capacidade de atualização remota de firmware, recursos mais fáceis de implementar em módulos de smart power integrados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Alto custo de materiais de banda larga como GaN e SiC | -1.4% | Global, mais agudo nos segmentos de consumo da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fragmentação de interoperabilidade e padrões | -1.1% | Global, complexidade regulatória na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Desafios de gerenciamento térmico em PMICs de alta densidade | -0.8% | Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Volatilidade tarifária em componentes semicondutores | -0.6% | Cadeias de suprimentos globais, impacto máximo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Materiais de Banda Larga como GaN e SiC

As wafers de SiC com preço próximo a USD 1.500 para diâmetros de 150 milímetros em 2024 contrastam acentuadamente com os equivalentes de silício a USD 300, comprimindo as margens dos módulos e confinando a adoção às categorias premium de drivetrain e industrial. Com três fornecedores controlando mais de 70% da capacidade de boule, os acordos de fornecimento de vários anos fixam preços elevados até 2027. Os rendimentos de epitaxia de GaN de 85% em substratos de 200 milímetros ainda ficam aquém da meta de 95% para os pontos de custo do consumidor convencional, resultando em prêmios por defeitos que as marcas eventualmente repassam aos consumidores. Os custos de material formam 40-50% da despesa do MOSFET SiC acabado, limitando quedas de preço em larga escala a menos que ocorram avanços no crescimento de cristais. Os prazos de entrega de 12 a 18 meses levam as montadoras a adquirir inversores de silício e SiC de fontes duplas, diluindo a alavancagem de volume.

Fragmentação de Interoperabilidade e Padrões

Os protocolos Qi e AirFuel diferem nas geometrias de suas bobinas e nas capacidades de detecção de objetos estranhos, o que dificulta a compatibilidade entre dispositivos e força as marcas a suportar múltiplos SKUs ou integrar duas bobinas receptoras por produto. No domínio da rede elétrica, as concessionárias da América do Norte, Europa e China exigem, cada uma, pilhas de comunicação distintas, resultando em custos de certificação superiores a USD 500.000 por linha de produto. A conectividade para residências inteligentes acrescenta maior fragmentação com Zigbee, Thread e Matter buscando entradas paralelas no mercado. A falta de padrões unificados atrasa o tempo de chegada ao mercado para fornecedores menores e concentra o volume entre os incumbentes verticalmente integrados. Embora a IEC 63110 vise harmonizar as regras de transferência de energia sem fio, a implementação pode se estender além de 2027.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Sistemas de Energia Impulsionam o Crescimento à Frente dos Carregadores

Os carregadores sem fio detiveram uma participação de 42,55% do tamanho do mercado de smart power em 2025, impulsionados por mais de 800 milhões de remessas de acessórios. Os sistemas de gestão de energia estão previstos para superar com um CAGR de 12,05% até 2031, aproveitando a otimização de tarifas por período de utilização em residências e a automação de resposta à demanda em edifícios comerciais. As concessionárias da Califórnia e do Texas instalaram 2 milhões de termostatos inteligentes durante 2024 no âmbito de programas de flexibilidade que recompensam a redução da carga de pico. Os algoritmos de aprendizado de máquina dentro das novas plataformas podem reduzir a intensidade energética dos edifícios em até 25%, melhorando o retorno do investimento e gerando receita recorrente de software. O carregamento sem fio está sendo incorporado em móveis vendidos para clientes de hospitalidade e escritórios, mas os ciclos de substituição de handsets que se estendem além de três anos moderam o volume de recompra de acessórios.

O contínuo boom de energia solar em telhados acelera a demanda por inversores e controladores inteligentes que integram baterias em usinas de energia virtuais. As instalações residenciais de solar mais armazenamento nos Estados Unidos superaram 500.000 unidades em 2024, cada uma exigindo hubs de energia com múltiplas portas que orquestram geração, armazenamento e cargas flexíveis. As empresas buscam a certificação ISO 50001, impulsionando a aquisição de sistemas que oferecem monitoramento granular e detecção automática de falhas. Os carregadores sem fio migram além dos telefones para laptops conversíveis dois em um e dispositivos de jogos portáteis, mas a saturação no segmento de smartphones premium sugere crescimento incremental mais lento em comparação com as implementações de gestão de energia.

Por Tecnologia: Dispositivos de Banda Larga Ganham Impulso

As tecnologias de ressonância indutiva e magnética representaram 54,60% da receita de 2025, principalmente devido à implantação do Qi2 em smartphones flagship. Ainda assim, a eletrônica de potência de banda larga deve registrar um CAGR de 14,10%, o mais rápido entre os segmentos de tecnologia. Os módulos SiC agora estão presentes em mais de 60% das novas plataformas de veículos elétricos de 800 volts, proporcionando ganhos de eficiência que se traduzem em baterias menores e maior autonomia de condução. Os transistores GaN alimentam carregadores USB-C de 100 watts que são 40% mais leves do que as unidades baseadas em silício, garantindo espaços de design junto a líderes de acessórios. Os operadores de data centers estão testando estágios de potência GaN para racks de servidores de 48 volts, visando 98% de eficiência de conversão, o que poderia reduzir significativamente a carga de resfriamento.

A transferência de energia sem fio por radiofrequência e infravermelho permanece em nicho, com uma participação abaixo de 5%, confinada ao rastreamento de ativos e ao uso de implantes médicos. No entanto, a primeira certificação de 1 watt over-the-air recebida em 2024 indica oportunidades expandidas de sinalização em varejo e sensores de armazém. Os pads indutivos mantêm a dominância no carregamento de campo próximo, à medida que o acoplamento da bobina supera 85% e suporta invólucros de dispositivos metálicos. No entanto, a marcha em direção a frequências de comutação mais altas, habilitadas por GaN e SiC, reduz as dimensões da bobina, reduzindo assim as interferências eletromagnéticas e aumentando a flexibilidade do fator de forma.

Por Aplicação: A Eletrificação Automotiva Impulsiona a Ascensão

Os eletrônicos de consumo representaram 47,55% da receita de 2025, mas o crescimento está se moderando à medida que os ciclos de atualização de smartphones se alongam. O segmento automotivo e de e-mobilidade está acompanhando um CAGR de 14,75% e está prestes a superar os dispositivos de consumo até 2031. Cada veículo elétrico a bateria adiciona aproximadamente USD 1.200 em conteúdo de eletrônica de potência, incluindo inversores de tração, carregadores de bordo e conversores CC-CC, em comparação com USD 150 em veículos a combustão. A condução automatizada de Nível 3 necessita de até 20 trilhos regulados para processadores de radar, lidar e visão, ampliando a demanda por PMICs. Os novos híbridos suaves a 48 volts expandem o volume endereçável em mercados onde a penetração total de veículos elétricos a bateria fica atrás.

A automação industrial detém uma participação próxima a 20%, apoiada por robôs colaborativos e acionamentos de motores que integram regeneração e manutenção preditiva. A gestão de energia residencial e comercial compreende o saldo, notavelmente termostatos inteligentes, bombas de calor baseadas em inversores e armazenamento em escala predial. À medida que o volume de eletrônicos de consumo estagna, os fornecedores estão redirecionando seus recursos de design para oportunidades de mobilidade e industriais que prometem margens mais ricas e ciclos de vida de produtos mais longos. A ação regulatória em apoio ao transporte de emissão zero na União Europeia e em partes dos Estados Unidos consolida uma trajetória de crescimento duradoura para os fornecedores de eletrônica de potência automotiva.

Por Usuário Final: As Concessionárias Aceleram o Investimento na Borda da Rede

Os OEMs e fabricantes de dispositivos capturaram 36,55% da participação do mercado de smart power em 2025 ao incorporar o controle de energia em produtos acabados. As concessionárias e empresas de serviços de energia estão previstas para um CAGR de 13,85% até 2031, à medida que a energia solar distribuída, o armazenamento estacionário e as cargas flexíveis migram para trás do medidor. Mais de 150 concessionárias lançaram iniciativas de usinas de energia virtuais durante 2024, animando a demanda por sistemas de gestão de energia com tempo de resposta abaixo de um segundo. Os canais de hospitalidade e varejo juntos representaram cerca de 10% da receita, utilizando móveis com carregamento sem fio para melhorar a experiência do cliente.

O governo e a defesa permanecem pequenos em volume, mas comandam preços premium por suprimentos robustecidos e ciberseguros. As concessionárias estão cada vez mais estipulando conformidade com IEEE 2030.5 e OpenADR 2.0b, promovendo ecossistemas interoperáveis que reduzem o risco de integração. Os OEMs em smartphones e veículos aceleram a integração vertical do design de energia para proteger margens e se diferenciar em eficiência, enquanto as concessionárias terceirizam o controle definido por software para fornecedores capazes de entregar plataformas turnkey.

Por Tipo de Dispositivo de Energia: Módulos Integrados Ascendem

Os ICs de gerenciamento de energia representaram 45,40% da receita em 2025, refletindo sua adoção generalizada em wearables e placas-mãe de servidores. Os módulos de smart power, previstos para crescer a um CAGR de 11,75%, combinam chaves SiC, drivers de gate e sensores em um único pacote que simplifica o design e se alinha com os padrões de segurança funcional. Os fabricantes de inversores automotivos economizam espaço na placa e encurtam os ciclos de validação, enquanto os acionamentos industriais se beneficiam da telemetria integrada que suporta a manutenção preditiva.

Os dispositivos de banda larga discretos operam de forma confiável acima de 1.700 volts, onde a indutância de pacote nos módulos compromete o desempenho de comutação. As fontes de alimentação em modo de comutação dominam equipamentos de consumo de baixo custo, mas agora integram GaN para atingir 95% de eficiência a 500 quilohertz, permitindo adaptadores para laptops sem ventilador com consumo em modo de espera inferior a 30 miliwatts. As tendências de design para integração favorecem os módulos, mas o catálogo discreto permanece vital para topologias de ultra-alta tensão e personalizadas em energia renovável e tração.

Análise Geográfica

A região da Ásia-Pacífico deteve 37,80% da receita de 2025 e está avançando a um CAGR de 12,25%, o mais forte entre todas as regiões. A China produziu mais de 9 milhões de veículos elétricos a bateria naquele ano, cada um equipado com inversores SiC e carregadores GaN. O esquema de Incentivo Vinculado à Produção da Índia impulsionou a produção de eletrônicos para USD 115 bilhões em 2024, apoiando fábricas domésticas de PMICs que reduzem a dependência de importações. O Japão adicionou 8 gigawatts de capacidade renovável, gerando demanda por 4 milhões de sistemas de energia residenciais que sincronizam a energia solar em telhados com os sinais da rede elétrica. As exportações de equipamentos de semicondutores da Coreia do Sul superaram USD 20 bilhões, refletindo desembolsos de capital em empacotamento avançado de PMICs heterogêneos e processadores.

A América do Norte e a Europa detiveram, cada uma, uma participação próxima a 25%. Nos Estados Unidos, o crédito fiscal de USD 7.500 para veículos elétricos da Lei de Redução da Inflação acelerou as vendas de modelos com drivetrains SiC. As concessionárias instalaram 10 gigawatts-hora de baterias em escala de rede em 2024, cada uma usando inversores de vários megawatts construídos com estágios de potência SiC. O REPowerEU da Europa destinou EUR 43 bilhões (USD 47 bilhões) para a digitalização das redes de distribuição até 2028. A Diretiva de Desempenho Energético dos Edifícios, em vigor a partir de 2025, exige indicadores de prontidão inteligente que promovem sistemas de gestão integrada em novas construções.

O Oriente Médio e a África contribuíram com menos de 10%, mas desfrutam de bolsões de alto crescimento, especialmente nas implementações de medidores inteligentes do Conselho de Cooperação do Golfo e nas licitações de energias renováveis da África do Sul que demandam inversores avançados de suporte à rede. A América Latina permanece uma oportunidade emergente à medida que o Brasil e o México exploram tarifas por período de utilização e créditos de energia solar em telhados apoiados pelas concessionárias que incentivam a adoção de sistemas de gestão de energia. Embora a fabricação avançada de semicondutores seja limitada nessas regiões, os incentivos políticos para energias renováveis distribuídas criam demanda downstream por hardware e software de smart power.

Cenário Competitivo

O mercado de smart power permanece moderadamente fragmentado, com os dez principais fornecedores representando uma parcela significativa da receita. A integração vertical está ganhando força à medida que a Tesla fabrica módulos SiC internamente e a Apple projeta PMICs personalizados adaptados à sua estratégia de silício em pacote. Os grandes players tradicionais de semicondutores, nomeadamente Texas Instruments, Infineon e STMicroelectronics, aproveitam amplos portfólios qualificados para automotivo e pipelines de clientes de décadas. Os players de nicho de GaN, como Navitas e GaN Systems, competem no desempenho do dispositivo e na velocidade de iteração, particularmente em carregadores rápidos e conversores para data centers.

Os depósitos de patentes para dispositivos de banda larga superaram 2.500 em 2024, liderados por Infineon, Wolfspeed e Rohm. Os disruptores buscam lacunas de custo: a Efficient Power Conversion lançou um transistor GaN de 15 milliohms que permite 99% de eficiência em conversores de 48 volts, enquanto os novos entrantes chineses Sanan IC e Hangzhou Silan escalam linhas de wafers SiC de 6 polegadas com roteiros de redução de custos. O alinhamento de padrões ajuda a moderar a fragmentação; Qi2 e IEEE 2030.5 reduzem as barreiras técnicas para produtos de acessórios e de rede elétrica, mas a volatilidade tarifária e os controles de exportação obscurecem a continuidade do fornecimento para ferramentas avançadas.

O carregamento sem fio em móveis e hospitalidade permanece um nicho subpenetrado, com a adoção unitária abaixo de 5% nas redes hoteleiras globais, apresentando espaço em branco para integradores que combinam pads de carregamento, sensores de ocupação e análise de energia. Os provedores de software de gestão de energia competem para controlar a camada de interface com a concessionária; Siemens, Schneider Electric e novos entrantes nativos da nuvem correm para garantir direitos de dados para usinas de energia virtuais. Os orçamentos plurianuais de modernização da rede elétrica nos Estados Unidos e na Europa proporcionam uma trajetória duradoura, embora os ciclos de aquisição favoreçam fornecedores capazes de agrupar hardware, software e serviços de campo.

Líderes do Setor de Smart Power

Texas Instruments Incorporated

Infineon Technologies AG

STMicroelectronics N.V.

ON Semiconductor Corporation

Qualcomm Incorporated

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Infineon Technologies anunciou sua aquisição de USD 830 milhões da GaN Systems para consolidar a propriedade intelectual de 650 volts e acelerar as conquistas de design em data centers e automotivo.

- Janeiro de 2025: A Texas Instruments introduziu o carregador BQ25308 que fornece 5 amperes de corrente a 97% de eficiência para wearables e hearables.

- Dezembro de 2024: A STMicroelectronics e a Geely comprometeram USD 500 milhões em uma joint venture em Ningbo que montará 2 milhões de módulos SiC anualmente até 2027.

Escopo do Relatório Global do Mercado de Smart Power

O Relatório do Mercado de Smart Power é Segmentado por Produto (Carregadores Sem Fio, Sistemas de Gestão de Energia), Tecnologia (Ressonância Indutiva/Magnética, Radiofrequência/Infravermelho, Eletrônica de Potência de Banda Larga), Aplicação (Eletrônicos de Consumo, Automotivo e E-Mobilidade, Automação Industrial, Gestão de Energia Residencial e Comercial), Usuário Final (OEMs/Fabricantes de Dispositivos, Concessionárias e Empresas de Serviços de Energia, Hospitalidade e Varejo, Governo e Defesa), Tipo de Dispositivo de Energia (ICs de Gerenciamento de Energia, Módulos de Smart Power, Dispositivos de Banda Larga Discretos, Fontes de Alimentação em Modo de Comutação) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Carregadores Sem Fio |

| Sistemas de Gestão de Energia |

| Ressonância Indutiva / Magnética |

| Radiofrequência / Infravermelho |

| Eletrônica de Potência de Banda Larga (GaN, SiC) |

| Eletrônicos de Consumo |

| Automotivo e E-Mobilidade |

| Automação Industrial |

| Gestão de Energia Residencial e Comercial |

| OEMs / Fabricantes de Dispositivos |

| Concessionárias e Empresas de Serviços de Energia |

| Hospitalidade e Varejo |

| Governo e Defesa |

| ICs de Gerenciamento de Energia |

| Módulos de Smart Power |

| Dispositivos de Banda Larga Discretos |

| Fontes de Alimentação em Modo de Comutação |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| México | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Catar | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Produto | Carregadores Sem Fio | ||

| Sistemas de Gestão de Energia | |||

| Por Tecnologia | Ressonância Indutiva / Magnética | ||

| Radiofrequência / Infravermelho | |||

| Eletrônica de Potência de Banda Larga (GaN, SiC) | |||

| Por Aplicação | Eletrônicos de Consumo | ||

| Automotivo e E-Mobilidade | |||

| Automação Industrial | |||

| Gestão de Energia Residencial e Comercial | |||

| Por Usuário Final | OEMs / Fabricantes de Dispositivos | ||

| Concessionárias e Empresas de Serviços de Energia | |||

| Hospitalidade e Varejo | |||

| Governo e Defesa | |||

| Por Tipo de Dispositivo de Energia | ICs de Gerenciamento de Energia | ||

| Módulos de Smart Power | |||

| Dispositivos de Banda Larga Discretos | |||

| Fontes de Alimentação em Modo de Comutação | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| México | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Espanha | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Austrália | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Catar | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Com que velocidade está crescendo a demanda global por hardware de smart power?

A receita no mercado de smart power está projetada para crescer de USD 208,85 bilhões em 2026 para USD 350,65 bilhões até 2031, refletindo um CAGR de 10,92% com base nos dados da Mordor Intelligence.

Qual região impulsiona a maior participação nas vendas de smart power?

A Ásia-Pacífico liderou com 37,80% da receita de 2025 e está se expandindo mais rapidamente, a um CAGR de 12,25% até 2031.

Qual segmento de aplicação mostra a trajetória de crescimento mais rápida?

As soluções automotivas e de e-mobilidade estão avançando a um CAGR de 14,75% devido à rápida mudança para drivetrains elétricos e híbridos de 48 volts.

Por que os semicondutores de banda larga são importantes para os futuros designs de energia?

Os dispositivos GaN e SiC comutam mais rápido e em temperaturas mais elevadas do que o silício, permitindo carregadores mais leves, inversores mais eficientes e carregamento rápido de veículos elétricos de 350 quilowatts.

Página atualizada pela última vez em: