Tamanho e Quota do Mercado de Energia da Europa

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2021 - 2024 |

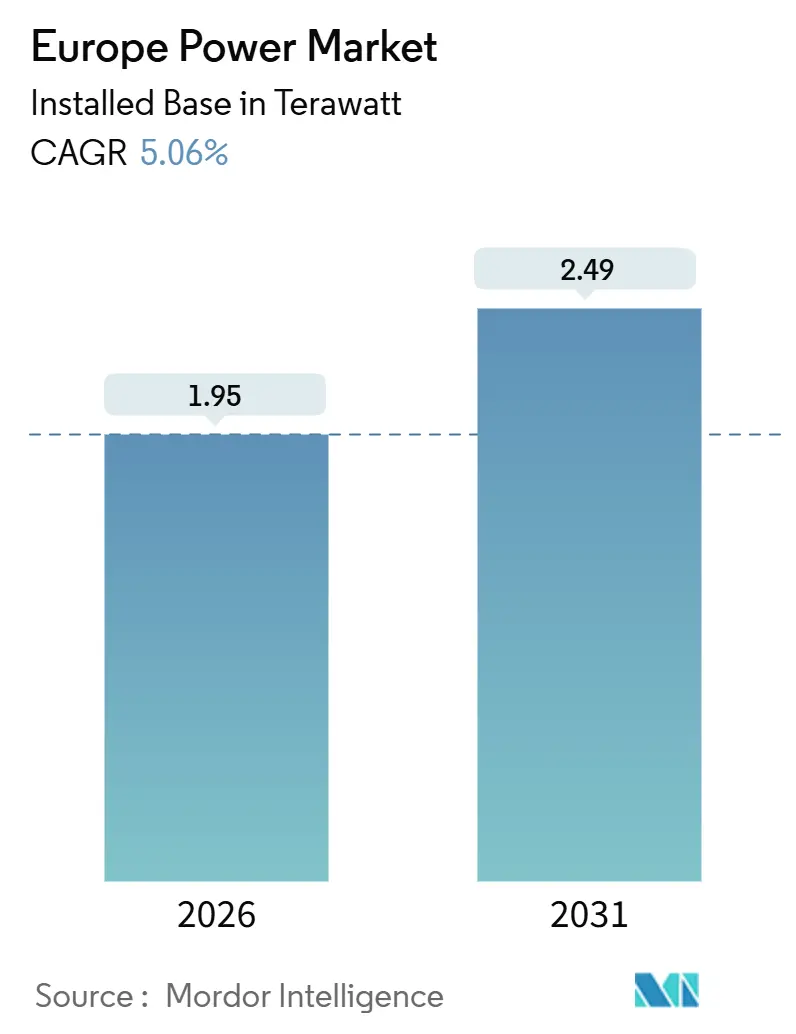

| Volume do Mercado (2026) | 1.95 Terawatt |

| Volume do Mercado (2031) | 2.49 Terawatt |

| Taxa de crescimento (2026 - 2031) | 5.06% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Energia da Europa por Mordor Intelligence

Espera-se que o tamanho do Mercado de Energia da Europa, em termos de base instalada, cresça de 1,95 Terawatt em 2026 para 2,49 Terawatt até 2031, a um CAGR de 5,06% durante o período de previsão (2026-2031).

O forte impulso político no âmbito do Fit-for-55 e do REPowerEU está a levar as empresas de serviços públicos a substituir as centrais a carvão e nucleares em processo de desativação por energia eólica e solar de baixo custo, cujos custos nivelados de energia (LCOE) caíram para EUR 35 por MWh e EUR 40 por MWh, respetivamente, em 2024. Os projetos de energia eólica offshore, as reconversões de gás prontas para hidrogénio e as melhorias nas redes habilitadas por inteligência artificial estão a convergir para neutralizar as preocupações com a intermitência, enquanto os acordos de compra de energia corporativos (PPAs) oferecem aos promotores um canal de financiamento adicional que rivaliza agora com a contratação tradicional de serviços públicos. As tecnologias de borda de rede, incluindo centrais elétricas virtuais e baterias residenciais, estão a expandir o conjunto de flexibilidade endereçável e a moderar a volatilidade dos preços grossistas. A nível regional, a Alemanha permanece o peso pesado em capacidade, mas a aceleração da Dinamarca em direção a 100% de eletricidade renovável está a remodelar o equilíbrio competitivo.

Principais Conclusões do Relatório

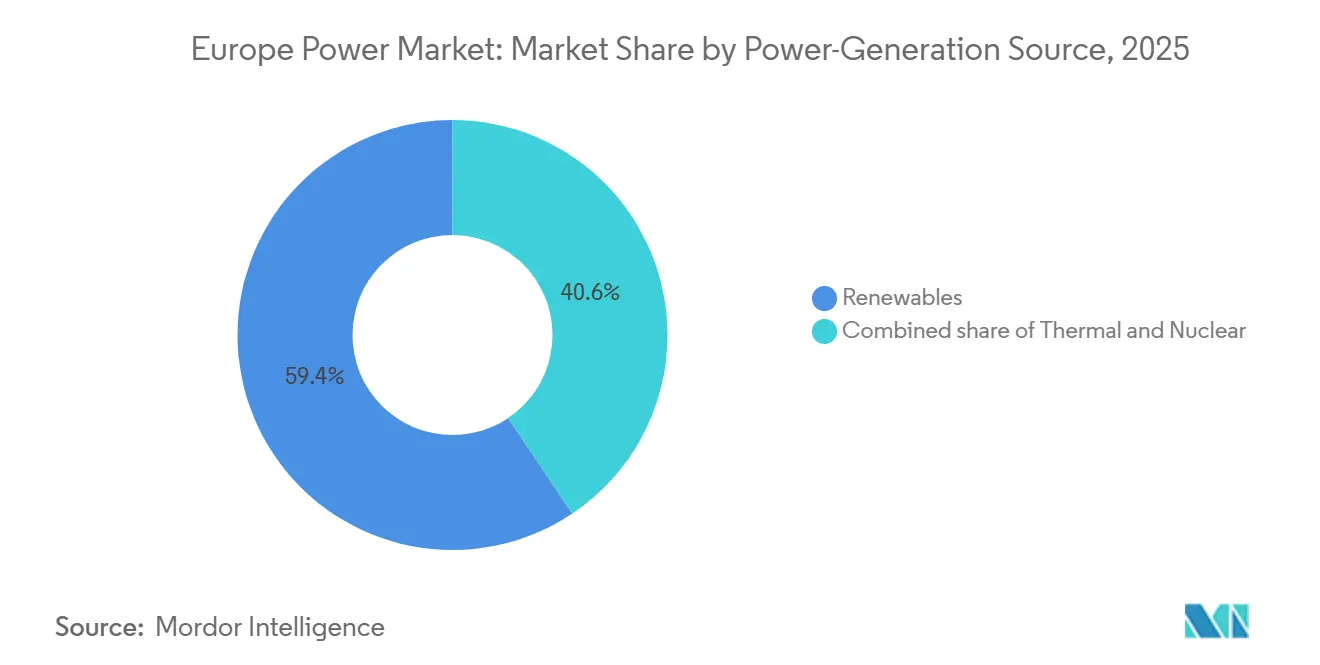

- Por fonte de geração de energia, as renováveis capturam 59,40% da quota do mercado de energia da Europa em 2025; prevê-se que a capacidade de energia eólica offshore avance a um CAGR de 8,51% até 2031.

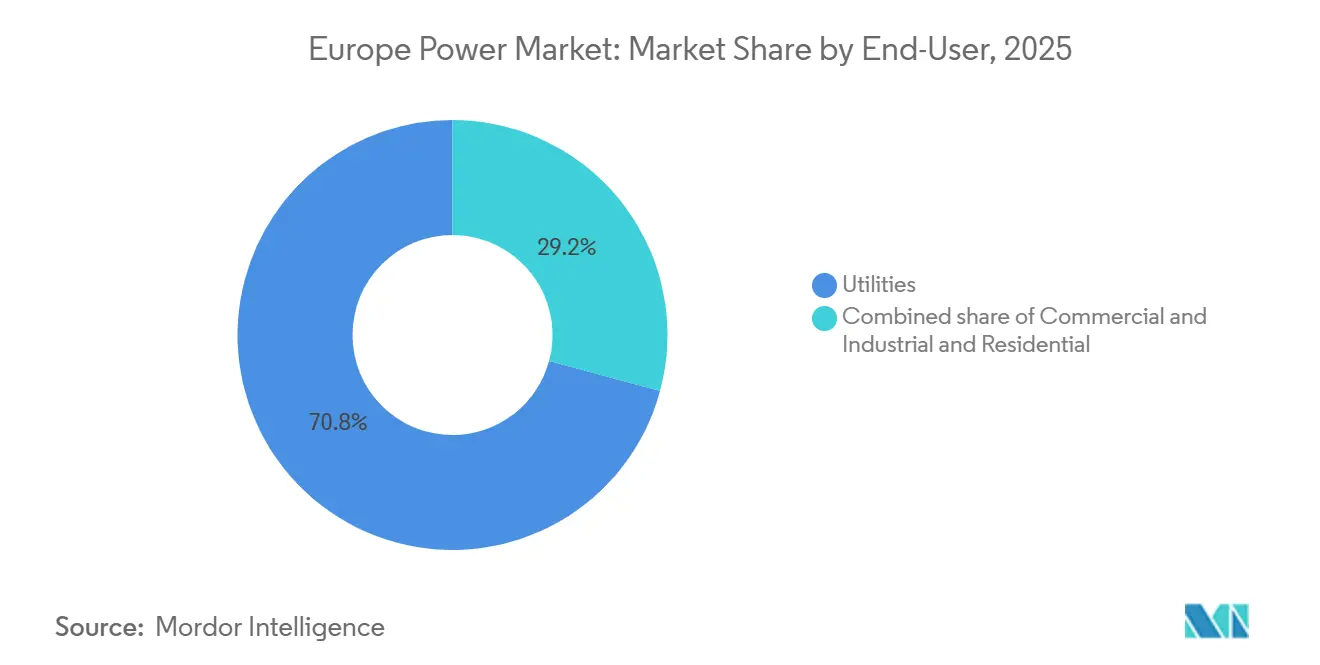

- Por utilizador final, as empresas de serviços públicos representaram 70,8% do tamanho do mercado de energia europeu em 2025, enquanto o segmento residencial está a expandir-se a um CAGR de 10,4% até 2031.

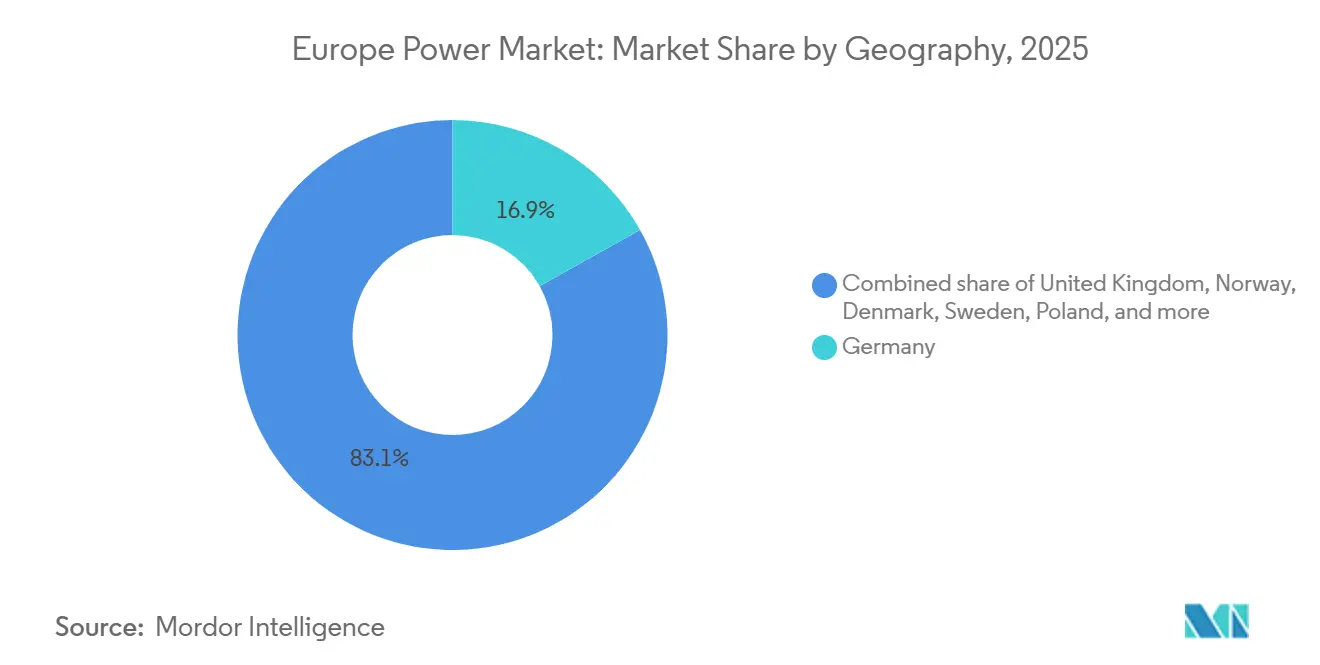

- Por geografia, a Alemanha detinha 16,87% do mercado de energia europeu em 2025; a Dinamarca regista o ritmo de previsão mais rápido com um CAGR de 9,5% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado de Energia da Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de descarbonização Fit-for-55 e REPowerEU da UE | +1.2% | Em toda a UE, mais forte na Alemanha, Dinamarca, Espanha | Longo prazo (≥ 4 anos) |

| LCOE recorde mínimo de energia eólica terrestre e solar de grande escala | +1.0% | Global, com maior impacto na Espanha, Alemanha, Países Nórdicos | Médio prazo (2-4 anos) |

| Eliminação acelerada do carvão e nuclear pós-2025 | +0.8% | Alemanha, França, Polónia, Bélgica | Médio prazo (2-4 anos) |

| Digitalização das redes (manutenção preditiva habilitada por IA) | +0.5% | Reino Unido, Alemanha, França, Países Baixos | Curto prazo (≤ 2 anos) |

| Aumento da procura de eletricidade por centros de dados (>20 TWh até 2030) | +0.7% | Irlanda, Alemanha, Países Baixos, Países Nórdicos | Longo prazo (≥ 4 anos) |

| Reconversões de CCGT prontas para hidrogénio a desbloquear reserva flexível | +0.4% | Alemanha, Países Baixos, Reino Unido, Itália | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Descarbonização Fit-for-55 e REPowerEU da UE

Participações renováveis obrigatórias de 42,5% até 2030 e emissões líquidas zero até 2050 ancoraram a visibilidade de receita de longo prazo no mercado de energia europeu para os desenvolvedores, impulsionando as adições anuais de energia solar na Alemanha para 15 GW e a energia eólica onshore para 10 GW, o triplo da taxa de execução de 2020-2023.[1]Comissão Europeia, "Diretiva de Energias Renováveis III," ec.europa.eu O licenciamento simplificado, que limita as aprovações a 12 meses em zonas prioritárias, está aliviando os atrasos de implantação que antes se estendiam por cinco anos, enquanto EUR 300 mil milhões de fundos do REPowerEU redirecionam os gastos de recuperação para o reforço da rede e a co-localização de baterias. Os portfólios de investimento das concessionárias estão se deslocando em conjunto, alocando mais de 50% dos orçamentos de 2026 para energias renováveis e redes digitais. Os códigos de rede agora recompensam o armazenamento em baterias de ação rápida, estimulando 10 GWh de adições em 2024. O quadro de taxonomia é igualmente influente, pois as regras de "não causar dano significativo" favorecem projetos com planos de reciclagem ou economia circular, levando os fabricantes de turbinas a anunciar linhas de reciclagem de pás na França e na Espanha.

LCOE Recorde Mínimo de Energia Eólica Terrestre e Solar de Grande Escala

A energia eólica onshore a EUR 35 por MWh e a energia solar de concessionárias a EUR 40 por MWh superam os benchmarks de carvão e gás de 2024 em mais de 50%, tornando as energias renováveis a escolha padrão de capacidade no mercado de energia europeu. Os ganhos de eficiência são significativos: turbinas onshore de 6 MW produzem 30% mais energia do que as máquinas de 2020, e os painéis bifaciais aumentam os rendimentos solares em até 15%.[2]IRENA, "Futuro do Fotovoltaico Solar," irena.org O leilão espanhol de 2024 foi liquidado a EUR 28 por MWh, enquanto a mais recente rodada de Contratos por Diferença do Reino Unido entregou energia eólica offshore a GBP 44 por MWh (USD 56). A deflação do LCOE apresenta, no entanto, um paradoxo de preços; a alta penetração solar na Dinamarca desencadeou preços negativos no atacado ao meio-dia em 42 dias em 2024, acelerando a adoção de eletrolisadores de energia para X, que atingiu 2 GW naquele ano. A economia dos projetos agora incorpora receitas de serviços auxiliares, adicionando novos instrumentos de avaliação para os investidores.

Eliminação Acelerada do Carvão e Nuclear Pós-2025

A saída nuclear da Alemanha em abril de 2023 e o planeado encerramento do carvão em 2030 eliminam 19 GW de carga de base, exigindo uma duplicação das instalações anuais de energias renováveis e do armazenamento em escala de rede em todo o mercado de energia europeu. A França está a reequilibrar-se após a corrosão da frota ter reduzido a disponibilidade nuclear para 54% em 2022, enquanto a Polónia se comprometeu a remover 5 GW de carvão até 2030 sob pressão da UE. As decisões de extensão de vida útil continuam a ser controversas: a Bélgica prorrogou Doel 3 e Tihange 2 por dez anos para salvaguardar a adequação no inverno. As turbinas de ciclo combinado a gás (CCGTs) flexíveis e prontas para hidrogénio estão a colmatar a lacuna, captando pagamentos de capacidade e garantindo inércia, com a RWE a planear 3 GW de retrofits até 2028. As importações líquidas de eletricidade transfronteiriças para a Alemanha aumentaram para 15 TWh em 2024, sinalizando uma maior dependência dos interconectores em períodos de aperto.

Digitalização das Redes (Manutenção Preditiva Habilitada por IA)

As plataformas de aprendizagem automática reduziram as paragens não planeadas em 20%-30% quando a National Grid implementou análises preditivas em 7.000 subestações de transmissão em 2024. Os gémeos digitais da Siemens estão agora em serviço com 15 operadores de transmissão, permitindo testes de stress de cenários de despacho com alta penetração de renováveis e minimizando o corte de energia. Os controlos de inteligência artificial também desbloqueiam a flexibilidade distribuída; a Alemanha agregou 2 GW de baterias residenciais e carregadores de veículos elétricos em mercados de resposta em frequência em 2024. A supervisão de cibersegurança foi reforçada através da Diretiva NIS2, que impõe comunicação de incidentes em 24 horas e coimas de EUR 10 milhões, levando as empresas de serviços públicos de menor dimensão a adotar conceções de computação de borda que se degradam gradualmente sob ataque. Em conjunto, a digitalização está a comprimir as despesas de operação e manutenção em 15%-20%, libertando capital para novas construções.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Capacidade congestionada dos interligadores transfronteiriços | -0.6% | Alemanha-França, Ibéria-França, Países Nórdicos-Europa Continental | Médio prazo (2-4 anos) |

| Licenciamento demorado da rede e oposição NIMBY | -0.5% | Alemanha, Reino Unido, França, Espanha | Longo prazo (≥ 4 anos) |

| Preços grossistas voláteis a erodir as margens das empresas de serviços públicos | -0.4% | Em toda a UE, mais agudo na Alemanha, Espanha, Dinamarca | Curto prazo (≤ 2 anos) |

| Exposição da cadeia de abastecimento de minerais críticos para renováveis | -0.3% | Global, com maior impacto em projetos solares e de baterias | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Licenciamento Demorado da Rede e Oposição NIMBY

Os prazos de construção da rede têm em média 7 a 10 anos, com desafios locais a acrescentar dois a três anos, como evidenciado pelo SuedLink alemão de 700 km, que terá 13 anos quando entrar em operação em 2028, destacando um desafio fundamental para o mercado de energia europeu. O operador de rede de transporte francês relata que 40% dos projetos enfrentam ações judiciais, especialmente perto dos pontos de aterragem costeiros para as ligações de energia eólica offshore. No Reino Unido, uma fila de ligação de 739 GW estende-se por até 15 anos para alguns projetos, o que levou à introdução de novas regras de "primeiro pronto, primeiro ligado". A Espanha reduziu as janelas de aprovação para 18 meses em zonas designadas, mas os atrasos na implementação na Catalunha e na Andaluzia mantêm a incerteza elevada. Os atrasos deixaram encalhados 12 GW de propostas alemãs de energia eólica e solar entre 2022 e 2024, equivalentes a EUR 15 mil milhões de capital paralisado.

Capacidade Congestionada dos Interligadores Transfronteiriços

Catorze corredores destacados pelo relatório de monitorização de 2025 da ACER operam perto da saturação, suprimindo o despacho eficiente e inflacionando os custos de redespacho, que atingiram EUR 4,2 mil milhões na Alemanha durante 2024.[3]Agência para a Cooperação dos Reguladores de Energia, "Relatório de Monitorização do Mercado Grossista de Eletricidade 2025," acer.europa.eu O limite de 2,8 GW do interligador França-Espanha impede que 15 GW de excedente solar ibérico alivie os picos de procura ao meio-dia em França. Os cabos Nórdicos para o Continente também ficam congestionados no inverno, limitando as exportações de hidroelétrica norueguesa e forçando os estados bálticos a importações de gás mais caras. A Viking Link de 1,4 GW, finalmente inaugurada em 2023 após uma gestação de oito anos, sublinha a lentidão do processo de aprovação. Os promotores que enfrentam preços negativos frequentes estão a limitar a produção, reduzindo os fatores de capacidade em até 8% em Espanha e na Dinamarca.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Geração de Energia: As Renováveis Dominam as Adições de Capacidade

As renováveis contribuíram com 59,40% do mercado de energia europeu em 2025, e a sua base instalada avança a um CAGR de 8,51% até 2031.[4]WindEurope, "Energia Eólica Offshore na Europa: Principais Tendências e Estatísticas 2024," windeurope.org A energia eólica offshore está a liderar, com 5 GW instalados em 2024 e uma fila de construção de 25 GW liderada pela Hornsea Three de 3,5 GW da Dinamarca e por vários agrupamentos no Mar do Norte. A energia eólica terrestre adicionou 12 GW em 2024, principalmente em Espanha, Alemanha e Suécia, enquanto a solar de grande escala adicionou 18 GW, refletindo a contribuição recorde de 6 GW de Espanha. A hidroelétrica mantém-se estável em cerca de 200 GW, embora a inauguração do armazenamento por bombagem de 1 GW da Áustria em 2024 tenha destacado o renovado interesse no armazenamento de longa duração. A biomassa, os resíduos para energia, a geotérmica e a energia das marés permanecem abaixo dos 5% da capacidade em conjunto, mas satisfazem necessidades de nicho de economia circular e modo ilha. O afluxo de renováveis com baixos custos variáveis está a alterar a ordem de despacho, empurrando as centrais térmicas para papéis de pico com fatores de capacidade de 30%-40% face a 60% em 2015.

A geração convencional ainda ancora a estabilidade do sistema. As turbinas de gás natural fornecem cerca de 200 GW de reserva flexível, e os modelos prontos para hidrogénio estão a surgir para reduzir o carbono residual. A energia nuclear continua proeminente em França e no Reino Unido com 120 GW a nível regional, apesar da saída da Alemanha. A retirada de blocos de carvão liberta margem de emissões, mas deixa lacunas de adequação até que seja instalado armazenamento suficiente. O tamanho do mercado de energia da Europa para tecnologias de reserva flexível está, portanto, a ganhar atenção dos investidores, com o armazenamento por bombagem, as fazendas de baterias e o gás pronto para hidrogénio a representar mais de 15% das despesas com novas construções até 2031.

Nota: Quotas de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Utilizador Final: A Eletrificação Residencial Supera o Crescimento das Empresas de Serviços Públicos

As empresas de serviços públicos ainda representavam 70,8% do tamanho do mercado de energia da Europa em 2025. O seu papel central abrange a geração em grande escala, a transmissão e o comércio transfronteiriço. Contudo, a eletrificação residencial está a escalar mais rapidamente do que qualquer outra categoria de utilizador final, a um CAGR de 10,4%, impulsionada por mais de 3,5 milhões de bombas de calor instaladas até 2023 e 8 GW de solar em cobertura que entraram em funcionamento em 2024. O carregamento residencial de veículos elétricos está a multiplicar-se após a adição de 500.000 carregadores públicos em 2024, e as baterias atrás do contador suavizam os picos noturnos. Estes ativos participam agora em mercados auxiliares através de agregadores, expandindo os fluxos de rendimento enquanto adiam as melhorias na distribuição.

Os clientes comerciais e industriais estão a cobrir a volatilidade através de PPAs de longo prazo no valor de 12,7 GW em 2023, com as multinacionais tecnológicas a dominar os volumes de contratos. Os sistemas solares e de baterias nas instalações fabris melhoram o tempo de atividade em setores de uso intensivo de energia, e a viragem para o aço verde é evidente no eletrolisador instalado na própria unidade da Thyssenkrupp, que reduz as emissões em 30%. As empresas de serviços públicos procuram ganhos estáveis ao sobreponderar redes reguladas; a Iberdrola realocou 60% do capex de 2024-2026 para redes, acima dos 40% de quatro anos antes. Consequentemente, os players do setor de energia europeu estão a realinhar os seus modelos de negócio em torno de dados, serviços digitais e flexibilidade, em vez de vendas de matérias-primas puras.

Nota: Quotas de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Análise Geográfica

A Alemanha, a França, a Espanha e os Países Nórdicos contribuíram em conjunto com mais de 50% da capacidade agregada em 2025, sublinhando a concentração geográfica dos ativos de geração despacháveis e variáveis. Os custos de congestionamento da rede na Alemanha subiram para EUR 4,2 mil milhões em 2024, um aumento acentuado face a EUR 1,5 mil milhões em 2020, enfatizando a pressão monetária de equilibrar um desequilíbrio norte-sul de renováveis. A Dinamarca, apesar de representar menos de 2% do tamanho do mercado de energia europeu, proporciona uma liderança tecnológica desproporcional no design de energia eólica offshore e em interligadores híbridos. O plano de modernização da frota de França irá prolongar 32 reatores por mais uma década, preservando 50 GW de carga de base nuclear até 2040. Espanha mantém os menores LCOE solares da Europa, catalisando a procura de PPAs corporativos e posicionando o país como exportador de solar comercial quando os limites dos interligadores se aliviarem.

No Norte da Europa, os 33 GW de hidroelétrica da Noruega e os 16 GW da Suécia oferecem ao continente uma bateria estratégica que preenche as lacunas de abastecimento durante as calmarias de vento. O Reino Unido está a avançar para 50 GW de energia eólica offshore até 2030, e os leilões de fundos marinhos da Crown Estate em 2024 libertaram 8 GW de novas zonas. A Irlanda enfrenta restrições na rede, uma vez que a procura dos centros de dados já representa 31% da carga nacional, o que levou a moratórias de ligação perto de Dublin. O dilema de transição da Polónia sublinha um desafio mais amplo na Europa de Leste: as frotas de carvão legadas enfrentam custos crescentes no âmbito do Sistema de Comércio de Emissões da UE, mas o financiamento para renováveis e armazenamento ficou aquém.

O restante da Europa, incluindo Itália, Países Baixos, Bélgica, Áustria e os Balcãs, representa cerca de 35% da capacidade instalada. Itália lidera na solar distribuída com 25 GW, os Países Baixos destacam-se na energia eólica do Mar do Norte com 3 GW, e a Áustria adicionou a maior central de armazenamento por bombagem do continente em 2024. Os investimentos em interligação estão a começar a unir estes recursos díspares, mas a ACER avisa que ainda são necessários EUR 150 mil milhões em novas linhas até 2030 para desbloquear as sinergias regionais completas.

Nota: Quotas de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Panorama Competitivo

O mercado de energia europeu apresenta uma concentração moderada: as cinco principais empresas de serviços públicos, EDF, Enel, Iberdrola, RWE e Engie, controlam cerca de 35% da capacidade instalada, deixando margem considerável para especialistas regionais e disruptores tecnológicos. A EDF canaliza EUR 50 mil milhões para extensões de vida nuclear enquanto explora simultaneamente a produção de hidrogénio em terrenos industriais reconvertidos, ao passo que a Enel e a Iberdrola desinvestem em instalações de combustíveis fósseis legadas para financiar carteiras de solar mais armazenamento. A Ørsted expandiu a carteira de energia eólica offshore para 9 GW após o comissionamento de 1,5 GW do Gode Wind 3 em janeiro de 2026, sublinhando o crescimento dos promotores de renováveis de especialização exclusiva. Os operadores de transmissão e sistema, TenneT, Terna, National Grid e Red Eléctrica, competem por mandatos de interligadores que agora obtêm prioridade regulatória, ilustrado pelo financiamento de EUR 20 mil milhões da TenneT para a SuedLink.

O armazenamento em baterias e as centrais elétricas virtuais apresentam um espaço branco fértil. A Fluence instalou 2 GWh de baterias à escala da rede em 2024, e a Next Kraftwerke agregou 10 GW de ativos distribuídos em mercados de balanceamento em tempo real. A inteligência artificial posiciona-se como diferenciador estratégico: as empresas de serviços públicos com suites de manutenção preditiva reduzem o tempo de inatividade não programado e minimizam os riscos de abandono de clientes, enquanto os retardatários incorrem em maiores custos operacionais. A atividade de fusões e aquisições mantém-se intensa; a aquisição da Northland Power pela RWE por USD 3,2 mil milhões elevou a sua carteira de energia eólica offshore para 10 GW, e a Engie saiu de toda a geração a carvão em 2025 para se orientar plenamente para o hidrogénio e o gás flexível. A disrupção no retalho pela plataforma Kraken da Octopus Energy, que integrou 5 milhões de clientes até 2024, exemplifica a pressão competitiva que se está agora a derramar nos serviços orientados para o cliente.

A política apresenta tanto desafios como oportunidades. A reforma do Design do Mercado de Eletricidade da UE formaliza mecanismos de remuneração de capacidade que recompensam a flexibilidade em detrimento da carga de base tradicional, reformulando os modelos de receita. As regras de separação obrigam os proprietários de redes de transmissão a conceder acesso não discriminatório, nivelando ainda mais o campo de jogo para os novos entrantes. À medida que as ferramentas digitais proliferam, as fronteiras do mercado entre geração, armazenamento e gestão da procura esbatam-se, catalisando parcerias que combinam análise de dados com conhecimento de hardware.

Líderes do Setor de Energia da Europa

-

Electricité de France S.A. (E.D.F.)

-

Enel S.p.A.

-

Iberdrola SA

-

RWE AG

-

Engie SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Ingrid estabeleceu uma parceria com a Energiequelle GmbH para co-desenvolver e implantar 200 MW de Sistemas de Armazenamento de Energia em Baterias (BESS) à escala da rede na Alemanha. Nesta colaboração, a Energiequelle lidera o desenvolvimento do projeto, enquanto a Ingrid assume o financiamento, operação e otimização dos ativos através da sua plataforma proprietária de negociação e otimização.

- Outubro de 2025: A Apple revelou planos para reforçar os seus esforços em energias renováveis na Europa. A gigante tecnológica irá desenvolver 650 MW de novas fazendas solares e eólicas na Grécia, Itália, Letónia, Polónia e Roménia.

- Março de 2025: A RWE e a TotalEnergies celebraram um acordo histórico de 15 anos. No âmbito deste acordo, a RWE irá fornecer 30.000 toneladas de hidrogénio verde por ano à refinaria Leuna da TotalEnergies na Alemanha, com início em 2030. A iniciativa visa reduzir as emissões na refinaria, substituindo o hidrogénio cinzento pelo hidrogénio verde.

- Janeiro de 2025: A Plenitude revelou um aumento de 400 MW na sua capacidade de energia renovável em Espanha, elevando o total para cerca de 950 MW. Isto representa um aumento de mais do dobro face aos seus valores de 2023, abrangendo projetos de energia fotovoltaica e eólica.

Âmbito do Relatório do Mercado de Energia da Europa

A energia é a geração de eletricidade através de várias fontes primárias, como carvão, hidroelétrica, solar, térmica, etc. No âmbito das empresas de serviços públicos, é uma etapa anterior à sua entrega aos utilizadores finais. Após o processo, ocorrem a transmissão e a distribuição. No âmbito deste processo, a energia gerada é distribuída através de linhas de alta tensão (linhas de transmissão) e linhas de baixa tensão (linhas de distribuição) de acordo com os requisitos do utilizador final.

O mercado de energia europeu é segmentado por fonte de energia, utilizador final e geografia. Por fonte de energia, o mercado é segmentado em térmica, nuclear e renováveis. Por utilizador final, o mercado é segmentado em empresas de serviços públicos, comercial e industrial e residencial. Por geografia, o mercado é segmentado no Reino Unido, Alemanha, França, Espanha, Noruega, Dinamarca, Suécia, Polónia, Rússia e restante da Europa. Para cada segmento, o dimensionamento do mercado e as previsões foram efetuados com base na capacidade instalada, medida em gigawatts (GW).

| Térmica (Carvão, Gás Natural, Petróleo e Diesel) |

| Nuclear |

| Renováveis (Solar, Eólica, Hidroelétrica, Geotérmica, Biomassa e Resíduos, Energia das Marés) |

| Empresas de Serviços Públicos |

| Comercial e Industrial |

| Residencial |

| Transmissão de Alta Tensão (Acima de 230 kV) |

| Sub-Transmissão (69 a 161 kV) |

| Distribuição de Média Tensão (13,2 a 34,5 kV) |

| Distribuição de Baixa Tensão (Até 1 kV) |

| Reino Unido |

| Alemanha |

| França |

| Espanha |

| Noruega |

| Dinamarca |

| Suécia |

| Polónia |

| Rússia |

| Restante da Europa |

| Por Fonte de Energia | Térmica (Carvão, Gás Natural, Petróleo e Diesel) |

| Nuclear | |

| Renováveis (Solar, Eólica, Hidroelétrica, Geotérmica, Biomassa e Resíduos, Energia das Marés) | |

| Por Utilizador Final | Empresas de Serviços Públicos |

| Comercial e Industrial | |

| Residencial | |

| Por Nível de Tensão de T&D (Apenas Análise Qualitativa) | Transmissão de Alta Tensão (Acima de 230 kV) |

| Sub-Transmissão (69 a 161 kV) | |

| Distribuição de Média Tensão (13,2 a 34,5 kV) | |

| Distribuição de Baixa Tensão (Até 1 kV) | |

| Por Geografia | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Noruega | |

| Dinamarca | |

| Suécia | |

| Polónia | |

| Rússia | |

| Restante da Europa |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de energia da Europa em 2026?

O tamanho do mercado de energia da Europa é de 1,95 terawatt em 2026, e a previsão é que atinja 2,49 terawatt até 2031.

O que está a impulsionar o crescimento da capacidade na Europa?

Os mandatos Fit-for-55 e REPowerEU da UE, os custos de renováveis em mínimos históricos e as retiradas aceleradas de carvão e nuclear são os principais catalisadores de crescimento.

Qual é o segmento com crescimento mais rápido por utilizador final?

A procura residencial cresce a um CAGR de 10,4% devido a bombas de calor, solar em cobertura e carregamento de veículos elétricos, superando os segmentos de serviços públicos e industrial.

Por que razão os interligadores são críticos para a região?

As linhas transfronteiriças congestionadas bloqueiam o excedente de energia renovável de se mover entre países, aumentando os custos de redespacho e limitando a produção.

Quem são as empresas líderes?

EDF, Enel, Iberdrola, RWE e Engie lideram os rankings de capacidade, enquanto a Ørsted e a Statkraft dominam os nichos de energia eólica offshore e hidroelétrica.

Página atualizada pela última vez em: