Tamanho e Participação do Mercado de Energia do Irã

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

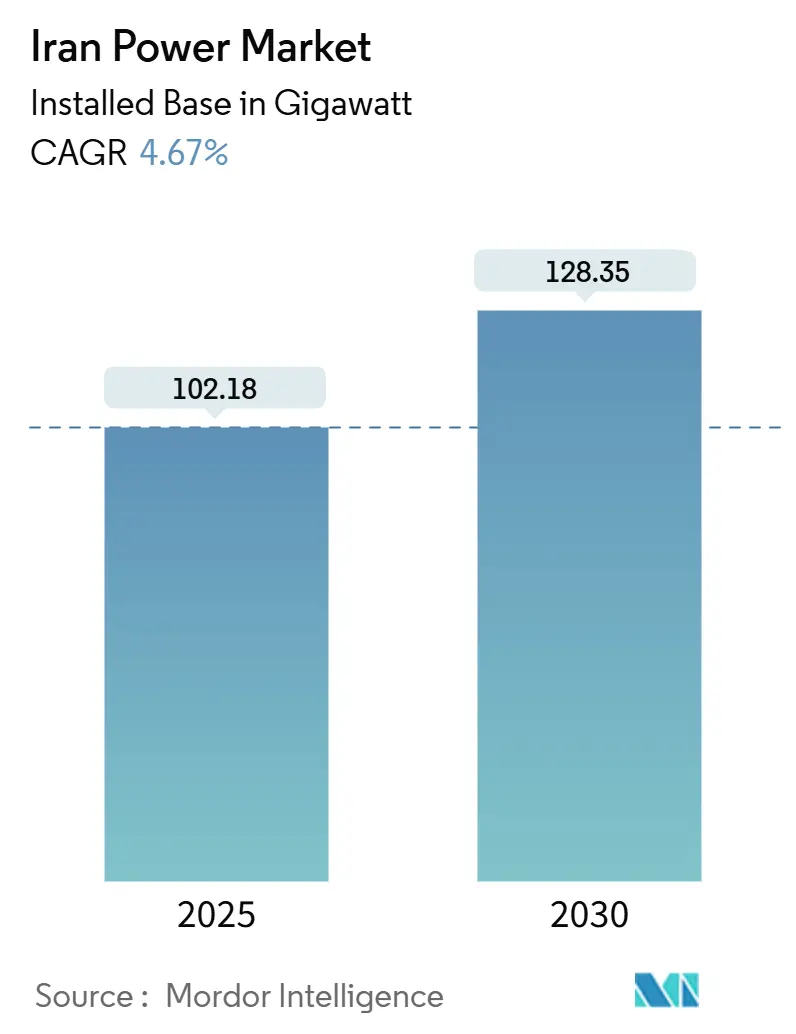

| Volume do Mercado (2025) | 102.18 gigawatt |

| Volume do Mercado (2030) | 128.35 gigawatt |

| Taxa de crescimento (2025 - 2030) | 4.67% CAGR |

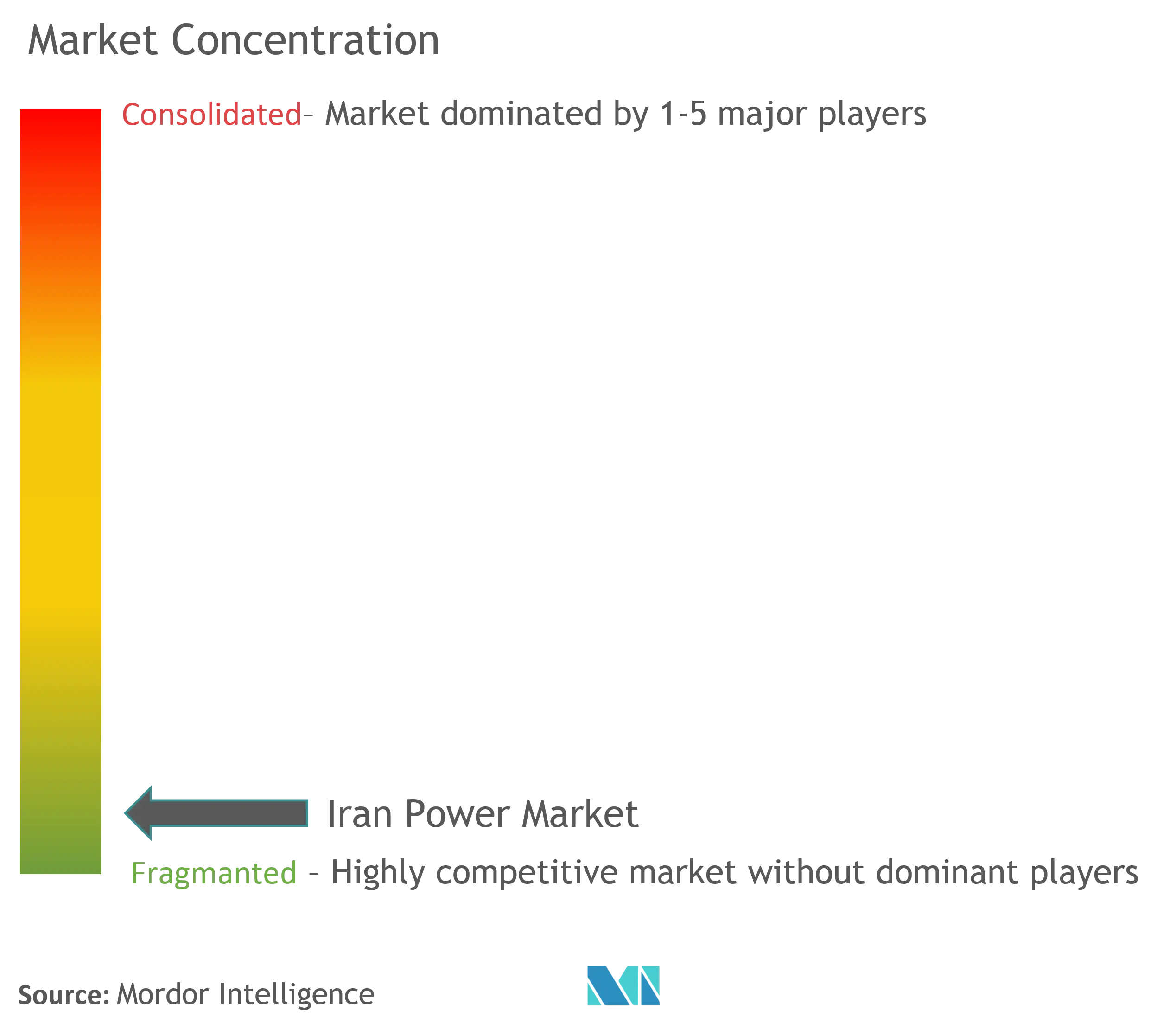

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia do Irã pela Mordor Intelligence

Espera-se que o tamanho do Mercado de Energia do Irã, em termos de base instalada, cresça de 102,18 gigawatts em 2025 para 128,35 gigawatts até 2030, a uma CAGR de 4,67% durante o período de previsão (2025-2030).

A demanda sustentada de carga base, a transição para unidades de ciclo combinado a gás de alta eficiência e o ressurgimento das construções nucleares sustentam esta perspectiva, apesar das sanções persistentes. Uma nova geração de parques solares em escala de serviço público, a crescente autogenação industrial e projetos de conversão de gás de queima expandem ainda mais o mercado de energia iraniano, aliviando a pressão sobre as reservas de gás natural. Fornecedores locais de equipamentos, como o MAPNA Group, reduzem os ciclos de aquisição, protegendo os projetos de gargalos de importação. Reformas tarifárias simultâneas que elevaram as tarifas residenciais em 38–83% redirecionam as economias de subsídios para atualizações da rede elétrica, medidores inteligentes e incentivos para telhados solares, fortalecendo os fundamentos de longo prazo do mercado de energia iraniano.

Principais Conclusões do Relatório

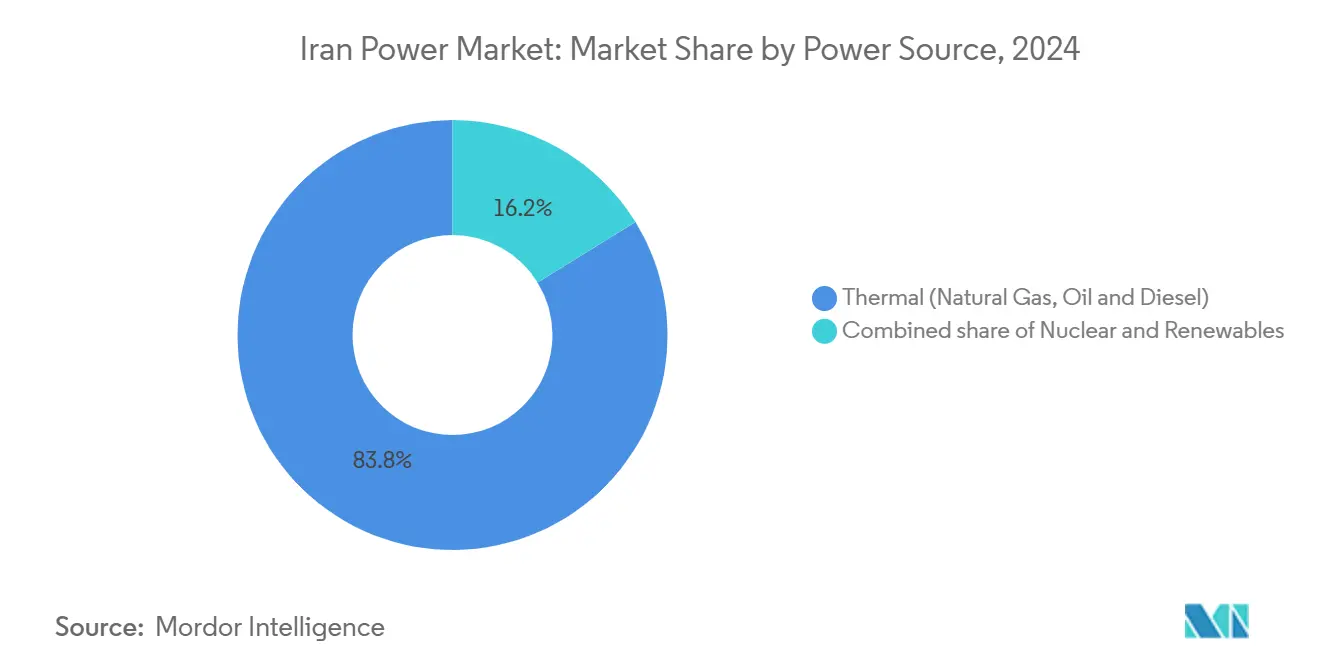

- Por fonte de energia, as usinas térmicas detinham 83,8% da participação do mercado de energia iraniano em 2024, enquanto a capacidade nuclear está projetada para se expandir a uma CAGR de 15,3% até 2030.

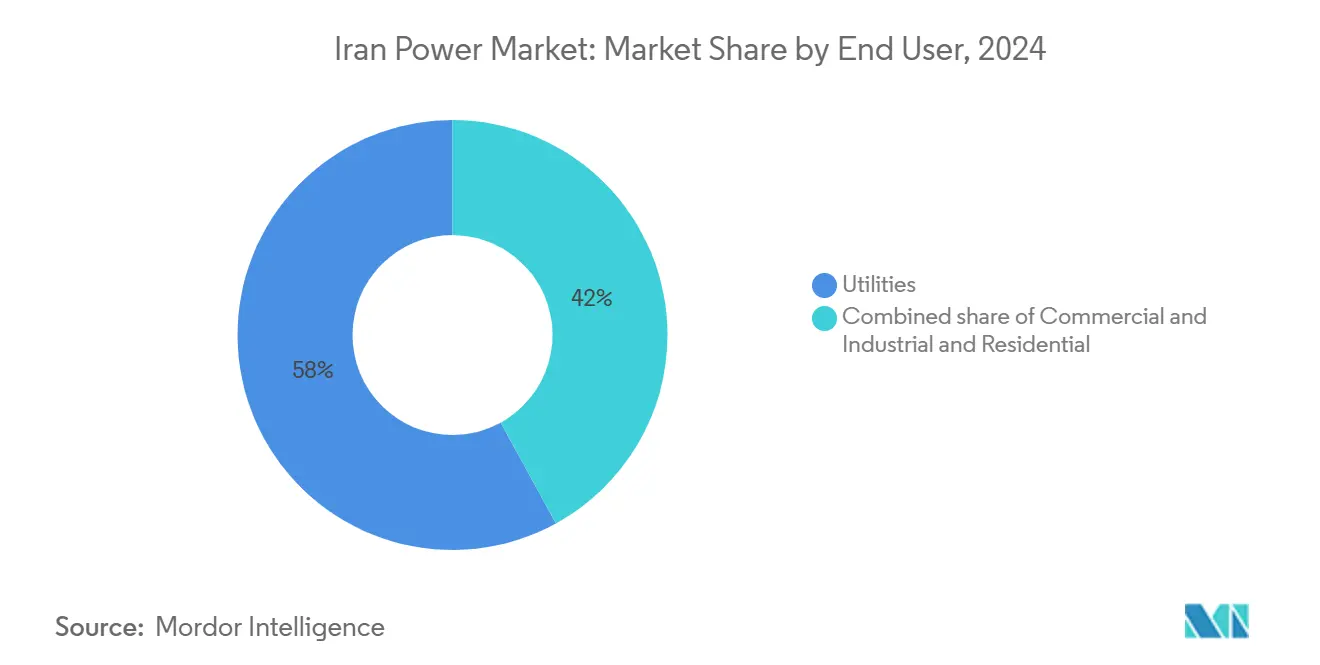

- Por usuário final, as concessionárias capturaram 58,0% do tamanho do mercado de energia iraniano em 2024; consumidores comerciais e industriais devem avançar a uma CAGR de 5,9% até 2030.

Tendências e Perspectivas do Mercado de Energia do Irã

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda de energia | +1.7% | Teerã, Isfaão, Khuzestão | Médio prazo (2–4 anos) |

| Leilões acelerados de capacidade renovável | +1.1% | Províncias com alto potencial solar | Longo prazo (≥4 anos) |

| Programas de conversão de queima de gás em energia | +0.7% | Khuzestão, Fars | Curto prazo (≤2 anos) |

| Expansão da energia solar distribuída após reformas de subsídios | +0.5% | Áreas rurais e nômades | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

O Crescimento da Demanda de Energia Impulsiona a Expansão da Infraestrutura

A demanda de pico atingiu 67.012 MW em 2024, superando o recorde anterior em 3.700 MW e indicando uma forte recuperação demográfica e industrial.[1]Iran Grid Management Company, "Demand bulletin" (Boletim de demanda), irangrid.ir Ondas de calor, que elevaram as temperaturas acima de 41 °C, aumentaram as cargas de refrigeração, enquanto o consumo de eletricidade na manufatura cresceu 7,5% em relação ao ano anterior. O Ministério da Energia pretende adicionar 35 GW de nova capacidade em quatro anos, compreendendo 15 GW de turbinas a gás e 10 GW de fontes de energia renovável, financiados pelo Fundo Nacional de Desenvolvimento. Os planejadores de transmissão estão reforçando as espinhas dorsais de 765 kV que transportam a geração a gás do sul para a capital, reduzindo os riscos de corte de energia. A Agência Internacional de Energia estima a geração total em 382,87 TWh em 2023, um aumento de 4,3% em relação a 2022, validando bases mais sólidas para o mercado de energia iraniano.

Leilões Acelerados de Capacidade Renovável Aceleram a Transformação do Mercado

A SATBA emitiu licenças para 29 GW de capacidade solar após comprimir os ciclos de licitação para 90 dias e indexar as tarifas à inflação ao consumidor. As adições operacionais de energia solar atingiram 600 MW no último ano, quatro vezes a média de 2017–23, à medida que isenções de arrendamento de terras e extensões de contratos de compra de energia por dez anos atraíram capital privado. Províncias como Semnan e Kerman agora abrigam linhas de módulos de alta tecnologia com apoio chinês que aumentam o conteúdo local, melhorando a viabilidade financeira dos projetos que abastecem o mercado de energia iraniano. As projeções das Nações Unidas indicam que atingir a meta de 30 GW de energia renovável até 2030 exigirá aproximadamente USD 9–10 bilhões em investimento em rede elétrica, um nível considerado viável no ritmo atual de leilões.[2]Nações Unidas, "Renewable roadmap 2030", un.org

Programas de Conversão de Queima de Gás em Energia Abordam o Desperdício de Recursos

O Irã queima 17,5 bilhões de m³ de gás anualmente, o segundo maior volume mundial, o que motivou ordens obrigatórias de captura nos campos de South Pars e Rag-Sefid.[3]Banco Mundial, "Global gas flaring statistics", worldbank.org Geradores-piloto, totalizando 250 MW, já abastecem redes isoladas, economizando USD 180 milhões em importações de diesel por ano e reduzindo as emissões de CO₂. Estudos econômicos indicam que os custos instalados ficam abaixo de USD 500/kW quando os gasodutos existentes são reutilizados, um referencial que sustenta uma meta nacional de 3 GW até 2027. Esses projetos melhoram a estabilidade de tensão nas províncias produtoras de petróleo, reforçando assim a resiliência do mercado de energia iraniano.

A Expansão da Energia Solar Distribuída Ganha Impulso Após as Reformas de Subsídios

A racionalização dos subsídios elevou as tarifas domésticas em até 83% em 2024, reduzindo o ônus de USD 80–100 bilhões do Tesouro e diminuindo o período de retorno das instalações em telhados para menos de cinco anos. Os domicílios podem fazer medição líquida de até 20 kW a uma tarifa garantida por 20 anos, e as famílias nômades recebem subsídios de 90% para kits portáteis de 800 W. Os estabelecimentos industriais recebem isenções de corte de energia se as fontes renováveis no local cobrirem 30% de sua carga, estimulando 1,2 GW de contratos de energia solar cativa com empresas siderúrgicas e petroquímicas. Os bancos classificam as instalações em telhados como crédito prioritário, oferecendo empréstimos a 4% que elevaram as instalações residenciais de energia solar em 20.000 sistemas em 2024, ampliando a base de consumidores do mercado de energia iraniano.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Sanções lideradas pelos EUA limitando o investimento estrangeiro | -1.4% | Nacional, afetando todos os principais projetos | Longo prazo (≥4 anos) |

| Volatilidade cambial inflacionando o CAPEX | -0.8% | Nacional, afetando particularmente as importações | Curto prazo (≤2 anos) |

| Rede envelhecida causando perdas técnicas superiores a 14% | -0.7% | Rede de distribuição nacional | Médio prazo (2–4 anos) |

| Estresse hídrico limitando o resfriamento térmico | -0.5% | Usinas térmicas em todo o país | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Sanções Lideradas pelos EUA Restringem o Investimento Estrangeiro e o Acesso à Tecnologia

O investimento estrangeiro direto caiu para USD 5 bilhões em 2024, à medida que sanções secundárias afastaram credores ocidentais, agravando um déficit de capacidade de 14 GW.[4]Investment Desk, "Sanctions impact update" (Atualização do impacto das sanções), iraninternational.com As restrições à importação de pás de turbinas e ao seguro de projetos atrasam os cronogramas de comissionamento em 18%. Teerã compensa as lacunas com acordos de escambo com fornecedores chineses e russos, embora os prêmios inflacionem os custos de EPC em 12–15% em relação aos pares regionais. Empresas nacionais, como o MAPNA Group, cobrem 5% da demanda da rede com turbinas de classe F produzidas localmente, protegendo assim o mercado de energia iraniano de uma dependência externa completa.

A Volatilidade Cambial Infla os Requisitos de Despesas de Capital

O rial se desvalorizou 35% em relação ao dólar norte-americano em 2024, aumentando os custos de importação de módulos fotovoltaicos para USD 0,41/W, em comparação com USD 0,27/W na região. A SATBA agora vincula os reajustes tarifários à taxa de câmbio mista e endossa títulos verdes isentos de impostos para proteger os desenvolvedores. Uma joint venture em Isfaão produz 350 MW de módulos bifaciais anualmente, reduzindo o CAPEX do projeto em 8% e minimizando a perda cambial. O avanço da energia eólica permanece mais lento porque os controles de passo importados ainda dominam, mas as cadeias de fornecimento localizadas protegem o mercado de energia iraniano de novos choques de preços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Energia: Força Térmica Encontra Impulso Nuclear

O tamanho do mercado de energia iraniano para ativos de geração continua dominado por usinas térmicas, que forneceram 83,8% da eletricidade em 2024.[5]U.S. Energy Information Administration, "Iran country brief", eia.gov As unidades a gás respondem sozinhas por 25,3% da capacidade, e um programa de conversão de USD 2,5 bilhões está modernizando sete estações de ciclo simples para ciclo combinado, adicionando 2,5 GW e reduzindo as taxas de calor para 6.800 Btu/kWh. A escassez de água, com os reservatórios de Teerã a apenas 13% do armazenamento ativo, às vezes força a dependência de mazute, o que aumenta as emissões e os custos operacionais.

O nuclear é a fonte de crescimento mais rápido, avançando a uma CAGR de 15,3%. As Unidades 2 e 3 de Bushehr empregam 5.000 trabalhadores e têm como meta a conclusão dentro da década, enquanto o reator modular pequeno de 300 MW Karun teve suas obras iniciadas em 2023. A Organização de Energia Atômica planeja 20 GW até 2041, uma ambição que, se realizada, diversificará o mercado de energia iraniano e deslocará aproximadamente 140 milhões de barris de equivalente de petróleo anualmente.

As renováveis complementam essa trajetória. Espera-se que a capacidade solar aumente de 608 MW para 4 GW até março de 2026, liderada pelo parque Aftab-e-Sharq de 600 MW, cujos primeiros 20 MW foram sincronizados em outubro de 2024. A energia solar agora representa 60% das renováveis operacionais, a eólica 2% e a pequena hidrelétrica 8%. O impulso geotérmico está emergindo com a instalação de uma unidade de 5 MW em Meshginshahr, a primeira de um agrupamento proposto de 250 MW.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Usuário Final: Concessionárias Ancoram a Demanda, Indústrias Aceleram

As concessionárias entregaram 58,0% das vendas de 2024, refletindo o despacho centralizado por 16 empresas regionais e 42 distribuidoras que gerenciam o grosso do mercado de energia iraniano.[6]CIGRÉ, "Présentation PowerPoint," cigre.org A implantação dos medidores inteligentes FAHAM cobre 8 milhões de pontos de extremidade e visa reduzir as perdas técnicas abaixo de 10% até 2027.

As instalações comerciais e industriais responderam por 41% do consumo e devem crescer a uma CAGR de 5,9%, à medida que as isenções para autogeradores protegem as fábricas de apagões rotativos. Contratos totalizando 6 GW vinculam turbinas do MAPNA Group a agrupamentos de metais, petroquímicos e centros de dados, sublinhando a profunda integração industrial no mercado de energia iraniano. Os compradores residenciais respondem por aproximadamente 24% da energia entregue; os aumentos tarifários estimulam a conservação e aceleram a adoção de energia solar em telhados, como evidenciado pela instalação de 20.000 novos sistemas domésticos em 2024.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A província de Teerã respondeu por quase um quinto da demanda nacional em 2024, com uma carga de pico 3 GW superior ao ano anterior. Apesar das atualizações prioritárias, os distritos de baixa renda continuam a suportar apagões de quatro horas, enquanto as zonas afluentes permanecem iluminadas, destacando riscos de equidade social.

O Khuzestão abriga petróleo, gás e o SMR Karun de 300 MW, posicionando a província como um polo tanto de hidrocarbonetos quanto de energia nuclear. Os geradores a gás de queima adicionam 250 MW aos alimentadores regionais, fortalecendo a resiliência do mercado de energia iraniano.

Isfaão lidera o caminho nas renováveis por meio do parque solar Aftab-e-Sharq de 600 MW, que, quando concluído, aumentará significativamente a penetração provincial de renováveis para acima de 15%. As províncias do norte do Mar Cáspio enfrentam uma redução de 28% no influxo de reservatórios, o que prejudica tanto a geração hidrelétrica quanto o resfriamento térmico, levando a permutas de energia com polos de gás do sul.

As regiões rurais e nômades se beneficiaram de 28.000 kits solares portáteis distribuídos desde 2019, aumentando a eletrificação rural para 83,9% e gerando energia excedente para usinas de energia virtual. As zonas costeiras do sul, sujeitas a verões de 41 °C, classificam-se entre as mais elevadas para projetos-piloto de baterias em escala de serviço público que reduzem os picos noturnos, avançando assim na flexibilidade do mercado de energia iraniano.

Cenário Competitivo

As entidades estatais dominam a geração, mas os players privados ganham participação em renováveis e autogenação industrial. O MAPNA Group cobre 5% da carga da rede por meio de turbinas de classe F e atua como EPC para a usina solar Aftab-e-Sharq de 600 MW, demonstrando sua força vertical no mercado de energia iraniano.[7]Resumo corporativo, "Visão geral das turbinas MAPNA", mapnagroup.com

Tavanir Co. opera a transmissão e o despacho, enquanto a SATBA conduz leilões de renováveis que licenciaram 29 GW de energia solar desde 2025. A TPPHC investe USD 2,5 bilhões em retrofits de ciclo combinado, utilizando unidades HRSG nacionais que reduzem a dependência de ligas metálicas importadas.

As oportunidades emergentes se concentram em torno de armazenamento distribuído, análises de interrupções baseadas em IoT e transformadores de estado sólido que reduzem as perdas técnicas. Fornecedores turcos e malaios navegam pelas isenções de sanções por meio de joint ventures, combinando inversores importados com aço e cabos iranianos. Fundos de capital de risco apoiam controladores de microrredes, marcando uma transição em direção a segmentos de alta tecnologia do mercado de energia iraniano.

Líderes do Setor de Energia do Irã

Tavanir Co. (holding coordenada das GENCOs estatais)

MAPNA Group

Iran Water & Power Resources Dev. Co.

Besat Power Generation Mgmt Co.

Saba Power Plant Co.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Bushehr concluiu o reabastecimento de combustível, enquanto o Irã confirmou a perfuração para o primeiro projeto-piloto geotérmico de 5 MW do Oriente Médio.

- Fevereiro de 2025: Um projeto solar comercial de 3 MW em telhado foi iniciado em Teerã sob um processo de licenciamento acelerado.

- Janeiro de 2025: A expansão de Bushehr estabeleceu um recorde de concretagem em um único dia de 22.000 m³ para as Unidades 2 e 3, empregando 5.000 trabalhadores.

- Outubro de 2024: O MAPNA Group sincronizou o primeiro bloco de 20 MW da usina solar Aftab-e-Sharq de 600 MW, resultando em uma economia de 168.000 m³ de gás por hora.

- Julho de 2024: O Irã e o Turcomenistão assinaram um acordo de permuta de gás de 10 bilhões de metros cúbicos (bcm), que abastecerá o Iraque, impulsionando a cooperação regional.

Escopo do Relatório do Mercado de Energia do Irã

A energia é gerada por meio de várias fontes primárias, incluindo carvão, hidrelétrica, solar e térmica. Nas concessionárias, é uma etapa antes de sua entrega aos usuários finais. O processo é seguido pela transmissão e distribuição. Nesse contexto, a energia gerada é distribuída por meio de linhas de alta tensão (linhas de transmissão) e linhas de baixa tensão (linhas de distribuição), de acordo com os requisitos do usuário final.

O mercado de energia iraniano é segmentado por fonte de geração, transmissão e distribuição, e usuário final. Por fonte de energia, o mercado é segmentado em gás natural, petróleo, renováveis, nuclear e outras fontes de geração. Por usuário final, o mercado é segmentado em residencial, comercial e industrial. O relatório fornece o tamanho do mercado e previsões de capacidade instalada em todos os segmentos mencionados acima.

| Térmica (Carvão, Gás Natural, Petróleo e Diesel) |

| Nuclear |

| Renováveis (Solar, Eólica, Hidrelétrica, Geotérmica, Biomassa e Resíduos, Maremotriz) |

| Concessionárias |

| Comercial e Industrial |

| Residencial |

| Transmissão de Alta Tensão (Acima de 230 kV) |

| Subtransmissão (69 a 161 kV) |

| Distribuição de Média Tensão (13,2 a 34,5 kV) |

| Distribuição de Baixa Tensão (Até 1 kV) |

| Por Fonte de Energia | Térmica (Carvão, Gás Natural, Petróleo e Diesel) |

| Nuclear | |

| Renováveis (Solar, Eólica, Hidrelétrica, Geotérmica, Biomassa e Resíduos, Maremotriz) | |

| Por Usuário Final | Concessionárias |

| Comercial e Industrial | |

| Residencial | |

| Por Nível de Tensão de T&D (Análise Qualitativa apenas) | Transmissão de Alta Tensão (Acima de 230 kV) |

| Subtransmissão (69 a 161 kV) | |

| Distribuição de Média Tensão (13,2 a 34,5 kV) | |

| Distribuição de Baixa Tensão (Até 1 kV) |

Principais Questões Respondidas no Relatório

Qual é a capacidade instalada atual do mercado de energia do Irã em 2025?

A capacidade total é de 102,18 GW em todas as fontes de geração.

Com que velocidade o mercado de energia do Irã crescerá até 2030?

A capacidade instalada está prevista para aumentar para 128,35 GW, com uma CAGR de 4,67%.

Qual fonte de geração está se expandindo mais rapidamente?

A capacidade nuclear está projetada para crescer a uma CAGR de 15,3% até 2030.

Por que as tarifas estão aumentando para usuários residenciais?

As reformas de subsídios elevaram as tarifas em até 83%, liberando recursos para atualizações da rede elétrica e estimulando a adoção de energia solar em telhados.

Quanta capacidade renovável o Irã autorizou recentemente?

A SATBA licenciou 29 GW de projetos solares desde o início de 2025.

Quais oportunidades existem para novos entrantes privados?

Energia solar industrial cativa, geração a partir do queima de gás, armazenamento em escala de serviço público e análises de medidores inteligentes representam nichos de alto crescimento.

Página atualizada pela última vez em: