Tamanho e Participação do Mercado de Energia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

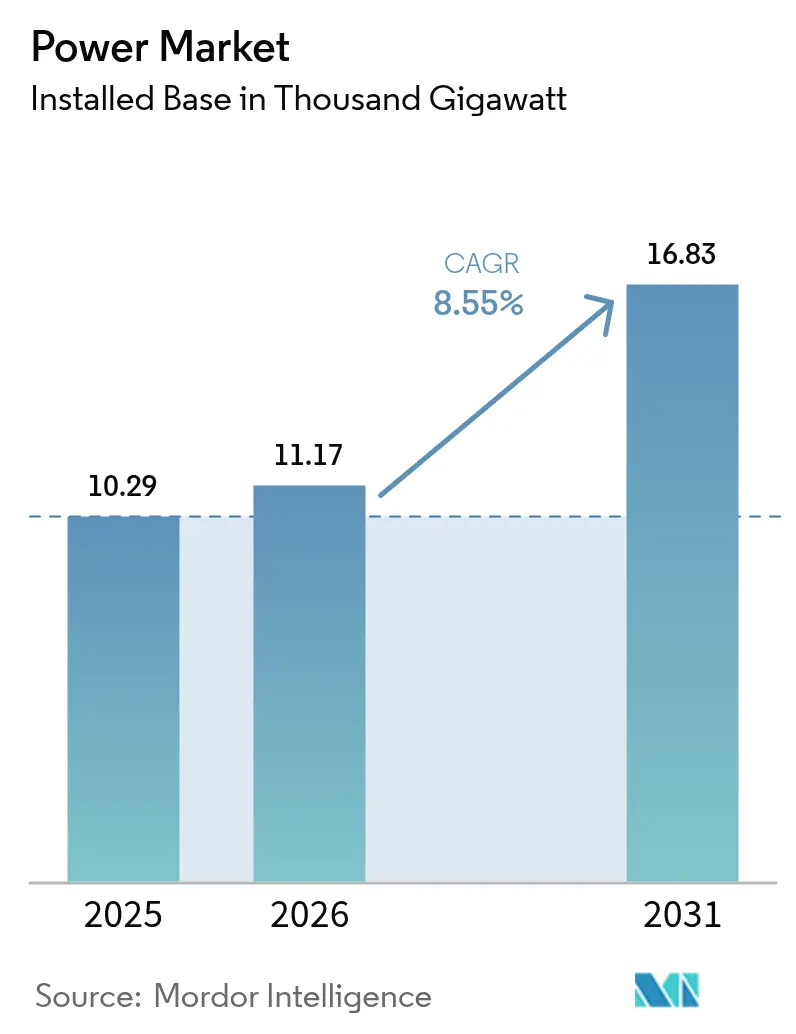

| Volume do Mercado (2026) | 11.17 Mil gigawatts |

| Volume do Mercado (2031) | 16.83 Mil gigawatts |

| Taxa de crescimento (2026 - 2031) | 8.55% CAGR |

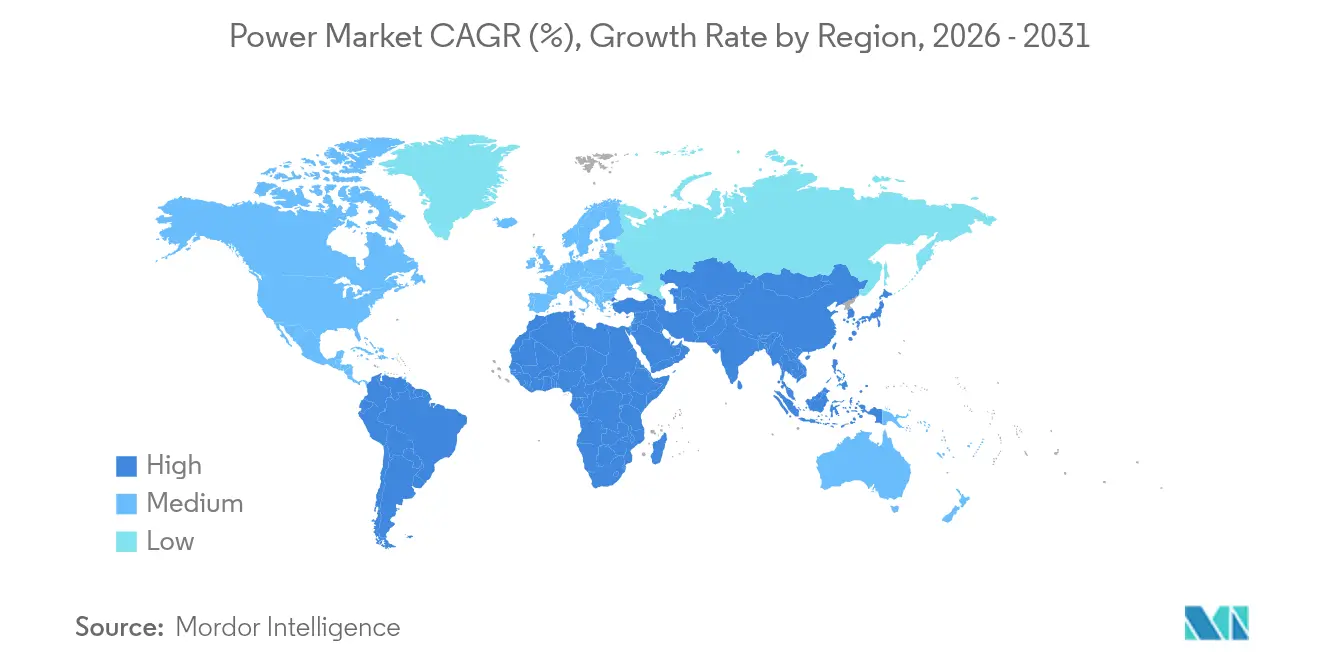

| Mercado de Crescimento Mais Rápido | América do Sul |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia por Mordor Intelligence

O Mercado de Energia foi avaliado em 10,29 mil gigawatts em 2025 e estima-se que cresça de 11,17 mil gigawatts em 2026 para atingir 16,83 mil gigawatts até 2031, a uma CAGR de 8,55% durante o período de previsão (2026-2031).

O crescimento da capacidade decorre da demanda de eletricidade em espiral criada pela expansão de data centers, eletrificação industrial e adoção inicial de hidrogênio verde. As renováveis respondem por quase metade de toda a nova capacidade e se beneficiam de acentuados declínios nos custos de armazenamento em baterias que desbloqueiam flexibilidade de rede de várias horas. Fundos soberanos e fundos de pensão continuam a canalizar USD 180 bilhões por ano em atualizações de redes de alta tensão, intensificando a concorrência no segmento de transmissão. Ao mesmo tempo, gargalos na rede e permissões lentas ameaçam paralisar 23% dos projetos de energia limpa aprovados, expondo uma incompatibilidade entre as ambições de geração e a prontidão da infraestrutura.

Principais Conclusões do Relatório

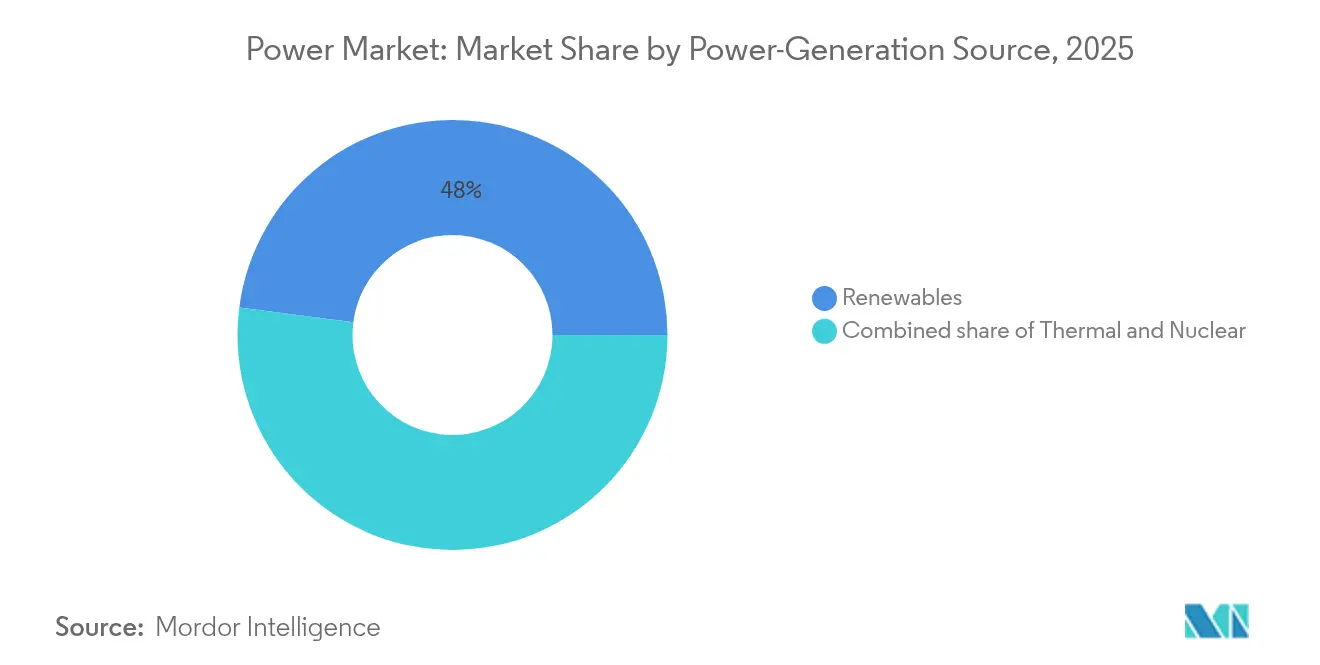

- Por fonte de geração de energia, as renováveis detinham 47,95% de participação de receita em 2025, enquanto a energia eólica offshore está projetada para expandir a uma CAGR de 23,10% até 2031.

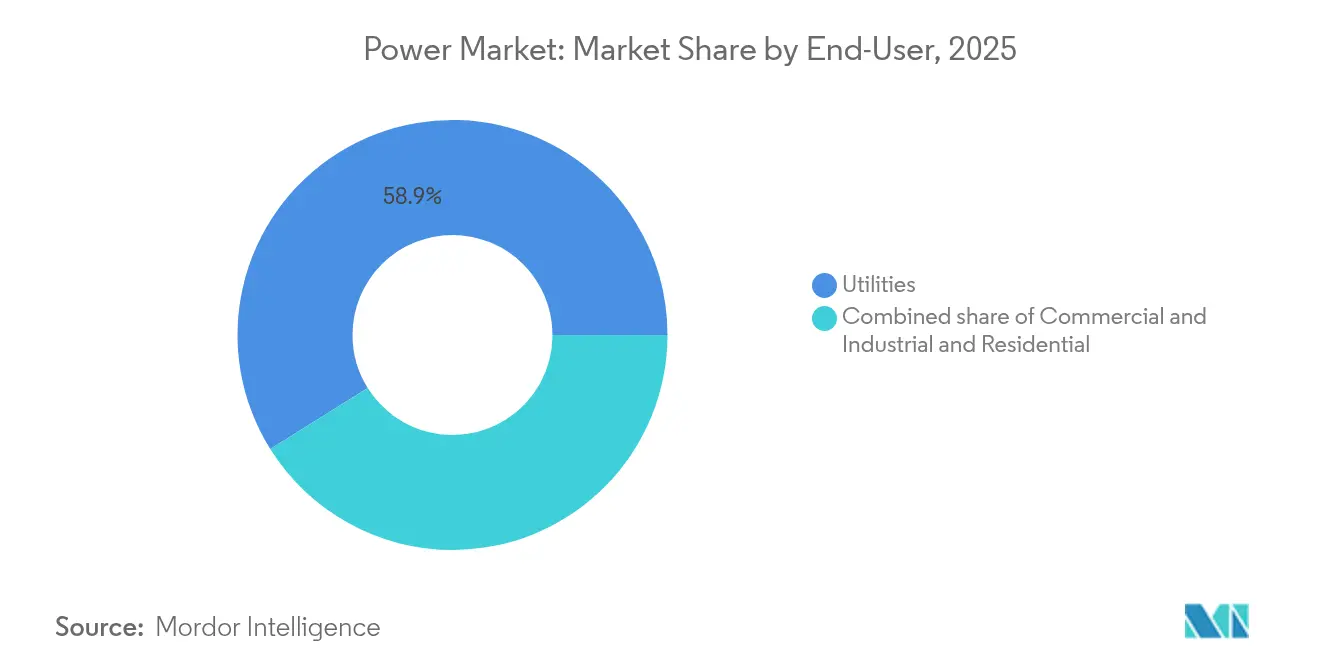

- Por usuário final, as concessionárias detinham 58,90% da participação global do mercado de energia em 2025, enquanto a demanda residencial está prevista para crescer a uma CAGR de 12,35% até 2031.

- Por geografia, a Ásia-Pacífico comandava uma participação de 44,20% do tamanho global do mercado de energia em 2025, e a América do Sul está avançando a uma CAGR de 15,10% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Energia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda explosiva de eletricidade por data centers | +2.1% | Global, concentrada na América do Norte e APAC | Curto prazo (≤ 2 anos) |

| Eletrificação do calor industrial e transporte | +1.8% | Europa e América do Norte liderando, APAC seguindo | Médio prazo (2-4 anos) |

| Ondas de subsídios governamentais para energia limpa | +1.5% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Rápido declínio de custos no armazenamento em baterias em escala utilitária | +1.2% | Global, adoção mais rápida em APAC e Austrália | Curto prazo (≤ 2 anos) |

| Construção de super-redes HVDC transfronteiriças | +0.9% | Europa, América do Norte, corredores selecionados da APAC | Longo prazo (≥ 4 anos) |

| Expansão de eletrolisadores de hidrogênio verde | +0.7% | Europa, Oriente Médio, Austrália, Chile | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Surto Explosivo na Demanda de Eletricidade por Data Centers

Os data centers consumiram 460 TWh em 2024, equivalendo à carga anual total da Argentina e representando 2% da eletricidade mundial.[1]Agência Internacional de Energia, "Uso de Eletricidade em Data Centers," iea.org Os campi de hiperescala modernos agora consomem 100-200 MW de energia contínua, forçando as concessionárias a renegociar regras de interconexão e acelerar atualizações de subestações. Compradores corporativos contrataram 23,7 GW de energia limpa em 2024, à medida que gigantes da tecnologia contornaram os modelos tradicionais de fornecimento de concessionárias para garantir renováveis 24/7. O "corredor de data centers" da Virgínia já absorve 25% da geração estadual, levando os reguladores a revisar as regras de participação no mercado de capacidade [PJM.com]. Essas cargas concentradas aumentam o risco de estabilidade de tensão e impulsionam preços premium de contratos de capacidade que se refletem nas tarifas de varejo. O mercado global de energia está, portanto, se recalibrando em torno de picos de carga base localizados que eram incomuns há uma década.

Eletrificação do Calor Industrial e Transporte

Os fornos elétricos a arco capturaram 73% da nova capacidade siderúrgica em 2024, e as bombas de calor substituíram o gás natural em 40% das reformas de aquecimento industrial europeu. No setor de mobilidade, 14,1 milhões de veículos elétricos adicionaram 85 TWh de demanda líquida, mas forneceram 280 GWh de armazenamento veículo-à-rede que ajudou a reduzir os picos noturnos. As redes nórdicas ilustram a convergência: ciclos sincronizados de carregamento de veículos elétricos e bombas de calor industriais criam picos de consumo agrupados no tempo que são equilibrados por meio de sinais tarifários granulares e despacho baseado em inteligência artificial. Fundições de alumínio e complexos químicos já estão se relocalizando em zonas ricas em vento para capturar energia renovável firme e barata, garantindo contratos de longo prazo de 15-20 anos que sustentam a expansão da transmissão local. À medida que padrões semelhantes se repetem em todo o mundo, o mercado global de energia antecipa aumentos sustentados de 15-20% no consumo industrial, exigindo USD 45 bilhões de reforço anual da distribuição.

Ondas de Subsídios Governamentais para Energia Limpa

Os Estados Unidos dedicaram USD 369 bilhões em incentivos para energia limpa sob a Lei de Redução da Inflação, catalisando 272 GW de novos anúncios de projetos em 2024. O REPowerEU da Europa canalizou EUR 300 bilhões para renováveis aceleradas e reforço de rede, enquanto a China visou 1.200 GW de nova capacidade verde até 2030 com USD 440 bilhões em empréstimos preferenciais. Os picos de demanda impulsionados por subsídios elevaram as instalações solares dos EUA em 75% em 2024, mas horas de preços negativos dominaram 67% das negociações europeias do dia seguinte, expondo falhas no design de mercado. O agrupamento geográfico de incentivos também redesenhou os mapas de manufatura, deixando 85% da produção global de módulos fotovoltaicos dentro de países que subsidiam fábricas locais. Tais assimetrias de políticas moldam a próxima fase de crescimento do mercado global de energia, direcionando capital para tecnologias e regiões ricas em subsídios.

Rápido Declínio de Custos no Armazenamento em Baterias em Escala Utilitária

Os custos de pacotes de baterias caíram 89% desde 2010, atingindo USD 132/kWh em 2024 e tornando sistemas de 4 horas mais baratos do que geradores a gás de pico em 23 estados dos EUA. As instalações anuais dispararam para 42 GW, lideradas por 22 GW na China e 9,4 GW nos EUA, e permitiram que traders capturassem spreads de USD 180/MWh entre o excesso de oferta solar ao meio-dia e as rampas noturnas. O risco de commodities, no entanto, escalou à medida que os preços do lítio oscilaram 340% durante o ano, ampliando as faixas de TIR dos projetos e estimulando o interesse em compostos de íon de sódio e ar de ferro. Enquanto isso, os mandatos de duração estão se estendendo; somente a Califórnia exige 11,5 GW de armazenamento de múltiplos dias até 2026 para suportar prolongadas calmarias renováveis. Esses vetores de custo e política amplificam conjuntamente a influência do armazenamento no mercado global de energia, inclinando decisivamente a economia de novas construções em direção a tecnologias limpas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Gargalos de rede e atrasos de licenciamento | -1.40% | Global, agudo na Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Volatilidade da cadeia de suprimentos de minerais críticos | -1.10% | Global, oferta concentrada em poucos países | Médio prazo (2-4 anos) |

| Crescente curtailment de renováveis em redes saturadas | -0.80% | Europa, Califórnia, mercados selecionados da APAC | Curto prazo (≤ 2 anos) |

| Variabilidade da energia hidrelétrica induzida pelo clima | -0.60% | Global, grave em regiões propensas à seca | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Rede e Atrasos de Licenciamento

As restrições de transmissão deixaram de lado 127 GW de renováveis prontas para execução em 2024, traduzindo-se em um acúmulo de investimentos de USD 340 bilhões. As filas de interconexão nos EUA incharam para 2.600 GW, cinco vezes a capacidade atual da rede, com ciclos médios de estudo se estendendo por 5,2 anos.[2]Comissão Federal de Regulação de Energia, "Avaliação da Fila de Interconexão 2025," ferc.gov As linhas transfronteiriças europeias operaram a 95% de utilização durante horas ventosas, forçando 47 TWh de curtailment, particularmente na Espanha e na Alemanha. Os formuladores de políticas reagiram limitando os períodos de revisão a 12 meses para projetos pré-zonados sob a Lei da Indústria de Zero Líquido da UE, mas a oposição comunitária ainda atrasa um em cada quatro projetos de construção de HVDC. Se não forem resolvidos, esses gargalos poderão prejudicar a trajetória de descarbonização do mercado global de energia, adiando capital e corroendo a confiança dos investidores.

Volatilidade da Cadeia de Suprimentos de Minerais Críticos

Os preços do carbonato de lítio flutuaram entre USD 17.000 e USD 58.000 por tonelada em 2024, desestabilizando a economia de licitações de baterias e levando a estratégias de hedge de projetos. A China controla 87% do processamento de terras raras, deixando os fabricantes de equipamentos originais de turbinas eólicas expostos a riscos geopolíticos. Os déficits de cobre poderiam atingir 6,5 milhões de toneladas anuais até 2030, dado o prazo médio de 16 anos para minas. Democracias ricas em recursos, incluindo Austrália e Canadá, comprometeram USD 28 bilhões para expandir o refino, mas o licenciamento ambiental já atrasou 34% das minas de lítio propostas por mais de dois anos. A fragilidade da cadeia de suprimentos, portanto, modera o momentum do mercado global de energia, aumentando a incerteza de custos em baterias, energia eólica e condutores de rede.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Geração de Energia: Renováveis Impulsionam a Expansão da Capacidade

As renováveis comandaram 47,95% da capacidade instalada em 2025 e estão escalando a uma CAGR de 13,70% até 2031, sustentadas por um recorde de 346 GW de nova energia solar e 116 GW de energia eólica comissionados durante o ano. Os fotovoltaicos solares, mais baratos do que o gás marginal na maioria das regiões, dominam o fornecimento diurno e comprimem os spreads de preços de pico. A energia eólica desempenha o papel complementar durante as horas noturnas, embora os desafios de integração aumentem à medida que a produção variável supera 30% dos mixes nacionais em 15 países. A energia eólica offshore, crescendo a uma CAGR de 23,10%, captura sítios de águas profundas por meio de fundações flutuantes, acelerando a adoção no Japão, na Coreia do Sul e na Califórnia. Simultaneamente, as reinicializações nucleares e os projetos piloto de reatores modulares pequenos adicionam uma via nascente, mas estratégica, para geração firme e de baixo carbono que pode ancorar contratos de calor industrial. Usinas de carvão e petróleo continuam a se aposentar ou reformar; 47 GW de capacidade de carvão anunciaram conversões de co-combustão de hidrogênio em 2024, embora a viabilidade comercial permaneça vinculada a preços de carbono acima de USD 80 por tonelada.

A alta penetração de renováveis inclina o planejamento em direção a ativos de flexibilidade. Os operadores de rede em todo o mundo necessitarão de USD 2,8 trilhões em investimento cumulativo para baterias, hidrogênio armazenado por bombeamento, resposta à demanda e interconectores expandidos ao longo de 2026-2031. A integração de armazenamento em baterias suaviza o excesso de oferta solar ao meio-dia, enquanto os links HVDC transfronteiriços movem o excedente de vento para os centros de carga. À medida que essas alavancas escalam, o mercado global de energia incorpora resiliência por meio de pilhas de recursos diversificadas em vez de dominância de um único combustível. O boom das renováveis, portanto, redefine a alocação de capital, os frameworks regulatórios e a formação de preços mercantis em todos os sistemas elétricos globais.

Por Usuário Final: Dominância das Concessionárias Encontra o Crescimento Residencial

As concessionárias retiveram 58,90% da demanda de 2025 e atuam como controladoras da transmissão e do comércio atacadista. No entanto, o segmento residencial está crescendo a uma CAGR de 12,35% à medida que bombas de calor, carregadores de veículos elétricos e energia solar em telhados proliferam nas economias avançadas. A geração atrás do medidor atingiu 180 GW em 2024, e os agregadores de usinas virtuais de energia estão costurando esses recursos em clusters despacháveis que fazem lances em mercados em tempo real. Compradores corporativos, principalmente operadores de data centers e indústrias pesadas, assinaram 23,7 GW de contratos de compra de energia renovável durante o ano, contornando as concessionárias para acesso direto a usinas de energia. Essa mudança aperta a receita das concessionárias proveniente de vendas volumétricas tradicionais, mas desbloqueia novos fluxos de receita em serviços de rede, orquestração de armazenamento e tarifas dinâmicas.

Os reguladores evoluem em resposta, reduzindo os créditos de medição líquida e adicionando encargos de acesso à rede para refletir a manutenção da distribuição. As concessionárias respondem com programas de resposta à demanda e sistemas de gestão de recursos de energia distribuída que monetizam a flexibilidade dos prosumidores. Enquanto isso, mega-cargas industriais, como eletrolisadores e fornos elétricos a arco, se agrupam perto de hubs de renováveis, exigindo interconexões personalizadas e reservas de capacidade de longo prazo. Como resultado, o mercado global de energia se volta de cadeias de suprimentos unidirecionais para fluxos bidirecionais onde cada cliente pode simultaneamente consumir, armazenar e produzir eletricidade. Esse cenário fluido força os incumbentes a refinar preços, expandir capacidades digitais e adotar modelos de negócios de plataforma.

Análise Geográfica

A Ásia-Pacífico liderou o mercado global de energia com 44,20% de participação de capacidade em 2025, ancorada pela frota de 1.411 GW da China e pelos 425 GW da Índia. A China comissionou 216 GW de novas renováveis durante o ano, mais do que a base instalada da Alemanha, mas também adicionou 47 GW de carvão para salvaguardar a inércia da rede. A Índia, em contraste, equilibra a ambição solar com licitações regionais de baterias que visam 50 GWh de armazenamento até 2026. O Japão e a Coreia do Sul dependem de energia eólica offshore e nuclear avançada para reduzir a dependência de combustível importado; o Japão pretende atingir 45 GW de turbinas offshore até 2040, enquanto a Coreia do Sul experimenta 12 GW de energia solar flutuante. A tensão de integração da região permanece alta, com o curtailment de renováveis superando 8,2% no noroeste da China devido à transmissão limitada, sublinhando a urgência das linhas HVDC interprovinciais.

A América do Sul emergiu como o segmento de expansão mais rápida do mercado global de energia a uma CAGR de 15,10%, impulsionada por hubs de hidrogênio verde no Chile e pela demanda de armazenamento em rede impulsionada pelo lítio na Argentina e no Brasil. O Brasil possui 195 GW de capacidade instalada, aproveitando energia eólica e hidrelétrica de baixo custo para descarbonizar mineração e agricultura. O boom solar do Atacama no Chile fornece tanto cargas de mineração quanto terminais de exportação de hidrogênio, atingindo custos nivelados abaixo de USD 30/MWh. Além das renováveis, o gás de xisto de Vaca Muerta na Argentina sustenta adições de capacidade firme que estabilizam uma frota de geração cada vez mais variável. Os interconectores transfronteiriços, incluindo o HVDC Andes-Pacífico, desbloqueiam o comércio regional que otimiza a energia hidrelétrica entre as estações úmidas e secas.

A Europa sustentou 22,80% da capacidade global em 2025, concentrando-se em atualizações de flexibilidade e segurança energética após a crise do gás de 2022. A Alemanha instalou 17 GW de renováveis enquanto dependia de energia hidrelétrica nórdica e importações de energia nuclear francesa para equilibrar a frequência. O Reino Unido adicionou 3,2 GW de energia eólica offshore, consolidando sua liderança em fundações flutuantes. No entanto, as redes maduras enfrentam saturação crescente; as horas de preços negativos proliferam, a economia do armazenamento melhora e os mercados atacadistas correm para reconfigurar os períodos de liquidação para cinco minutos. A América do Norte e o Oriente Médio e África ficam atrás em participação, mas representam crescimento promissor. Os Estados Unidos instalaram 32 GW de renováveis em 2024, impulsionados pelos créditos fiscais da IRA, e os Emirados Árabes Unidos colocaram 5,6 GW de energia solar em seu roteiro de zero líquido de 2071. A diversificação regional, portanto, protege o mercado global de energia contra choques de política ou recursos em qualquer geografia única.

Cenário Competitivo

A propriedade de geração permanece fragmentada mesmo com a consolidação da transmissão. As empresas estatais controlam 65% da infraestrutura de rede, enquanto os desenvolvedores privados detêm a maior parte dos portfólios de renováveis. Os 10 maiores EPCs solares gerenciaram apenas 23% das implantações de 2024, sinalizando baixa concentração na geração. Por outro lado, os equipamentos HVDC são oligopolistas: os três maiores fornecedores enviaram 67% das estações conversoras no ano passado. Concessionárias como Enel e NextEra continuam a desfazer-se de frotas de carvão e gás para enfatizar renováveis, armazenamento e plataformas de rede digital, indicando pivôs estratégicos de peso em ativos para orientação de serviços.

A convergência tecnológica intensifica a rivalidade. Os desenvolvedores de renováveis com aumento de baterias agora competem diretamente com os geradores térmicos nos mercados de capacidade. Os operadores de usinas virtuais de energia agregam painéis fotovoltaicos em telhados, carregadores de veículos elétricos e eletrodomésticos inteligentes, comandando portfólios de múltiplos GW que rivalizam com concessionárias de médio porte. Os depósitos de patentes em armazenamento em escala de rede saltaram 340% em 2024, com empresas chinesas dominando novas composições e empresas europeias se destacando em eletrônica de potência.[3]Organização Mundial da Propriedade Intelectual, "Patentes Globais em Armazenamento de Energia 2025," wipo.int As alianças estratégicas se multiplicam: o Google faz parceria com concessionárias de Nevada em resposta à demanda otimizada por inteligência artificial que reduz a carga de pico em 15%. À medida que os reservatórios de lucro migram das vendas de energia pura para soluções agrupadas, o mercado global de energia recompensa as empresas que integram geração, flexibilidade e software em uma única interface ao cliente.

A estrutura de capital também muda. Os fundos soberanos e os investidores de fundos de pensão favorecem retornos baseados em ativos regulados na transmissão, adquirindo participações em linhas de backbone da Austrália ao Reino Unido. Os credores de financiamento de projetos, enquanto isso, lutam com oscilações de preços de commodities que complicam a economia de baterias e energia eólica, apertando os covenants de dívida e elevando os limites de cobertura de juros. As metas de descarbonização corporativa estimulam contratos de compra de energia fora do balanço, impulsionando uma via de financiamento paralela fora das bases tarifárias tradicionais das concessionárias. No geral, o tecido competitivo permanece dinâmico, moldado por política, tecnologia e finanças, todos se movendo em velocidades diferentes nos segmentos.

Líderes do Setor de Energia

State Grid Corporation of China

Electricité de France (EDF)

Enel SpA

Engie SA

Iberdrola SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Brookfield Asset Management encerrou seu Fundo Global de Transição II em USD 20 bilhões para acelerar a energia limpa, incluindo 10 GW de projetos de renováveis e armazenamento na Índia por meio da Evren. Os principais investidores incluem ALTÉRRA (USD 2B) e Norges Bank (USD 1,5B), com USD 3,5B em co-investimentos, totalizando USD 23,5B captados.

- Outubro de 2025: A China concluiu o primeiro data center subaquático movido a energia eólica do mundo em Xangai, usando energia eólica offshore e resfriamento por água do mar para atingir mais de 95% de eletricidade verde e um PUE de ≤1,15. A instalação de 24 MW demonstra computação submarina de baixo carbono e abre caminho para um data center subaquático offshore movido a energia eólica de 500 MW, apoiando o objetivo de Xangai de capacidade computacional de 200 EFLOPS até 2027.

- Agosto de 2025: A ACWA Power iniciou as operações comerciais de um portfólio de energia solar fotovoltaica de 2,7 GW na Arábia Saudita, composto pelos projetos Al Kahfah (1,4 GW), Ar Rass 2 (1 GW de um planejado de 2 GW) e SAAD 2 (365,7 MW de 1,1 GW), em parceria com a Badeel (PIF). Os projetos no valor de SAR 12,2 bilhões (USD 3,3 bilhões) fornecem eletricidade à Companhia Saudita de Aquisição de Energia sob um acordo de compra de maio de 2023.

- Julho de 2025: A ENGIE concluiu integralmente o comissionamento do parque eólico Red Sea Wind Energy de 650 MW em Ras Ghareb, Egito, o maior do Oriente Médio e África, abastecendo mais de um milhão de residências e reduzindo 1,3 milhão de toneladas de CO₂ anualmente. Desenvolvido por um consórcio liderado pela ENGIE e financiado por financiadores internacionais, o projeto opera sob um contrato de compra de energia de 25 anos com a Companhia Egípcia de Transmissão de Eletricidade.

Escopo do Relatório Global do Mercado de Energia

Geralmente, a geração de eletricidade é o processo de gerar energia elétrica a partir de fontes de energia primárias. Para as concessionárias do setor de eletricidade, a geração de eletricidade é o processo de entregar (transmissão, distribuição, etc.) eletricidade aos usuários finais ou armazená-la. O tamanho de mercado e as previsões para cada segmento foram feitos em relação à capacidade instalada (GW). O escopo do relatório do Mercado de Energia inclui:

| Térmica (Carvão, Gás Natural, Petróleo e Diesel) |

| Nuclear |

| Renováveis (Solar, Eólica, Hidrelétrica, Geotérmica, Biomassa e Resíduos, Maré) |

| Concessionárias |

| Comercial e Industrial |

| Residencial |

| Transmissão de Alta Tensão (Acima de 230 kV) |

| Subtransmissão (69 a 161 kV) |

| Distribuição de Média Tensão (13,2 a 34,5 kV) |

| Distribuição de Baixa Tensão (Até 1 kV) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Espanha | |

| Países Nórdicos | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Malásia | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| Arábia Saudita | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Fonte de Geração de Energia | Térmica (Carvão, Gás Natural, Petróleo e Diesel) | |

| Nuclear | ||

| Renováveis (Solar, Eólica, Hidrelétrica, Geotérmica, Biomassa e Resíduos, Maré) | ||

| Por Usuário Final | Concessionárias | |

| Comercial e Industrial | ||

| Residencial | ||

| Por Nível de Tensão de T&D (Análise Qualitativa apenas) | Transmissão de Alta Tensão (Acima de 230 kV) | |

| Subtransmissão (69 a 161 kV) | ||

| Distribuição de Média Tensão (13,2 a 34,5 kV) | ||

| Distribuição de Baixa Tensão (Até 1 kV) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Espanha | ||

| Países Nórdicos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Malásia | ||

| Tailândia | ||

| Indonésia | ||

| Vietnã | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| Arábia Saudita | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é a capacidade projetada do mercado global de energia até 2031?

O mercado global de energia está previsto para atingir 16.829,74 GW até 2031, refletindo uma CAGR de 8,55% a partir dos níveis de 2026.

Qual região está crescendo mais rapidamente em nova capacidade de energia?

A América do Sul apresenta o maior crescimento, avançando a uma CAGR de 15,10% até 2031 à medida que a mineração de lítio e as exportações de hidrogênio verde se expandem.

Quão dominantes são as renováveis nas adições de nova capacidade?

As renováveis forneceram 73% das adições de capacidade de 2024 e já detêm 47,95% da capacidade instalada, com uma perspectiva de CAGR de 13,70%.

Por que os data centers estão remodelando os padrões de demanda de eletricidade?

As instalações de hiperescala agora consomem até 200 MW cada uma e coletivamente consumiram 460 TWh em 2024, causando picos de carga base localizados e atualizações de rede.

Qual é o papel do armazenamento em baterias na flexibilidade da rede?

Os custos de baterias em escala utilitária caíram para USD 132/kWh, permitindo 42 GW de instalações globais em 2024 que arbitram o excesso de oferta renovável em picos de demanda noturna.

Página atualizada pela última vez em: