Tamanho e Participação do Mercado de Energia da Noruega

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

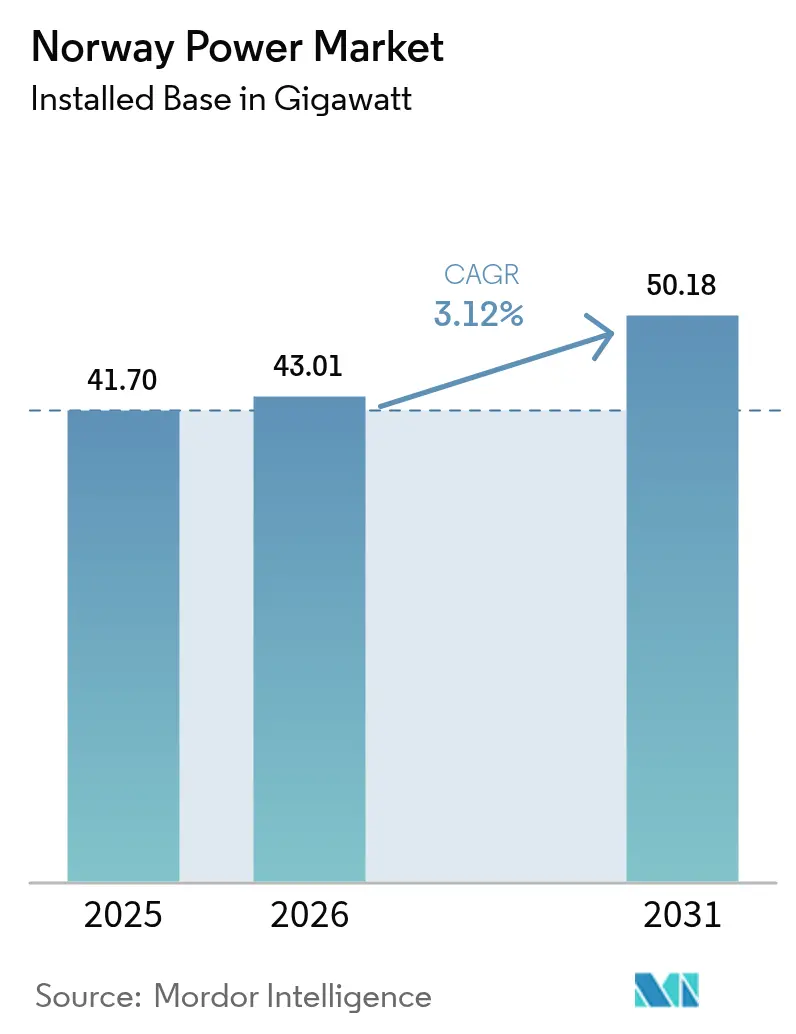

| Tamanho do mercado no ano base (2025) | 41.70 gigawatt |

| Volume do Mercado (2026) | 43.01 gigawatt |

| Volume do Mercado (2031) | 50.18 gigawatt |

| Taxa de crescimento (2026 - 2031) | 3.12% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia da Noruega por Mordor Intelligence

O tamanho do Mercado de Energia da Noruega em 2026 é estimado em 43,01 gigawatts, crescendo a partir do valor de 2025 de 41,70 gigawatts, com projeções para 2031 indicando 50,18 gigawatts, crescendo a um CAGR de 3,12% no período de 2026 a 2031.

As renováveis já cobriam 98,8% da geração em 2024, refletindo um sistema em que o crescimento incremental depende mais de adições de capacidade do que da substituição de combustíveis. Os reservatórios hídricos continuam a servir como núcleo de confiabilidade, enquanto 1,5 GW de nova energia eólica offshore proveniente do leilão Sørlige Nordsjø II e de leilões posteriores ampliarão a margem de exportação da Noruega por meio dos cabos HVDC North Sea Link e NordLink. A eletrificação de plataformas de petróleo, a rápida adoção de veículos elétricos e a construção de centros de dados de hiperescala estão transformando a eletricidade de baixo carbono em um insumo estratégico de produção, elevando a demanda industrial e comercial a um ritmo anual de 6,8%. O plano de reforço da rede da Statnett SF no valor de NOK 40 bilhões (USD 3,8 bilhões) e a resposta à demanda habilitada por AMS moderam o estresse nas horas de pico, mas não eliminam totalmente os riscos de congestionamento quando a hidrologia se torna mais restrita. No geral, o mercado de energia da Noruega compete agora menos pelo custo do combustível e mais pela flexibilidade, arbitragem transfronteiriça e inovação atrás do medidor.[1]Statkraft, "Relatório Anual 2025," statkraft.com

Principais Conclusões do Relatório

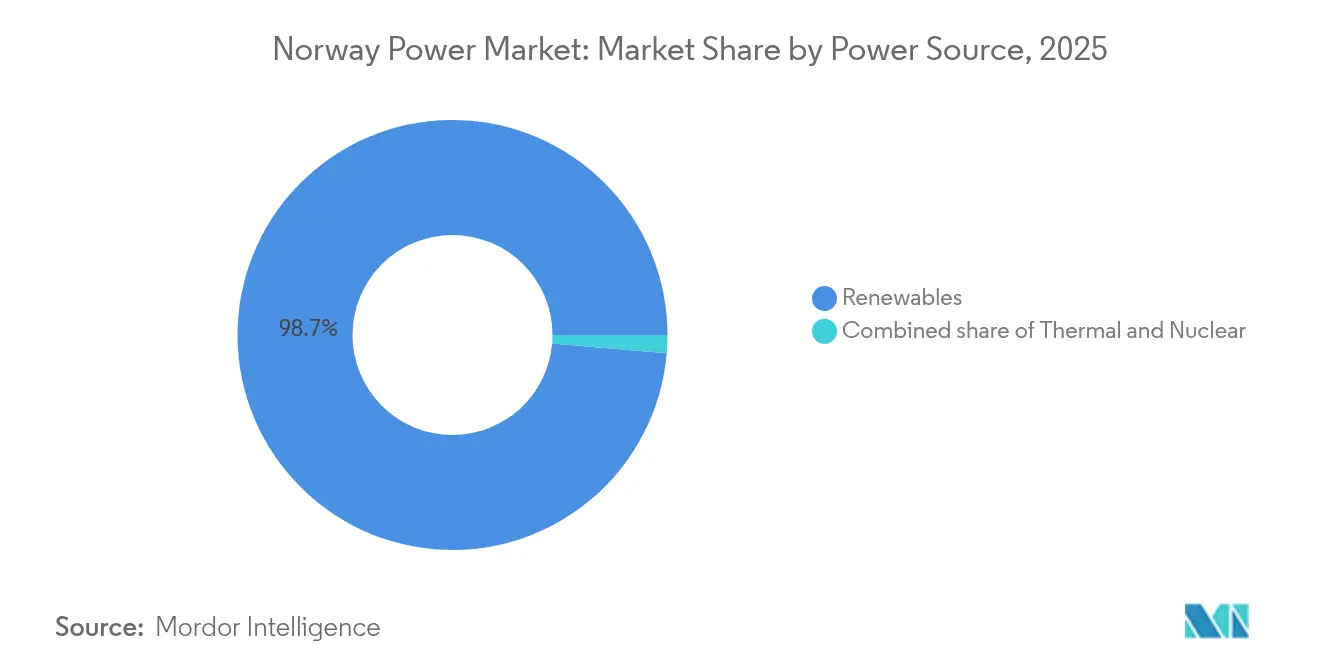

- Por fonte de energia, as renováveis retiveram 98,65% da participação do mercado de energia da Noruega em 2025, e a mesma deverá se expandir a um CAGR de 3,42% até 2031.

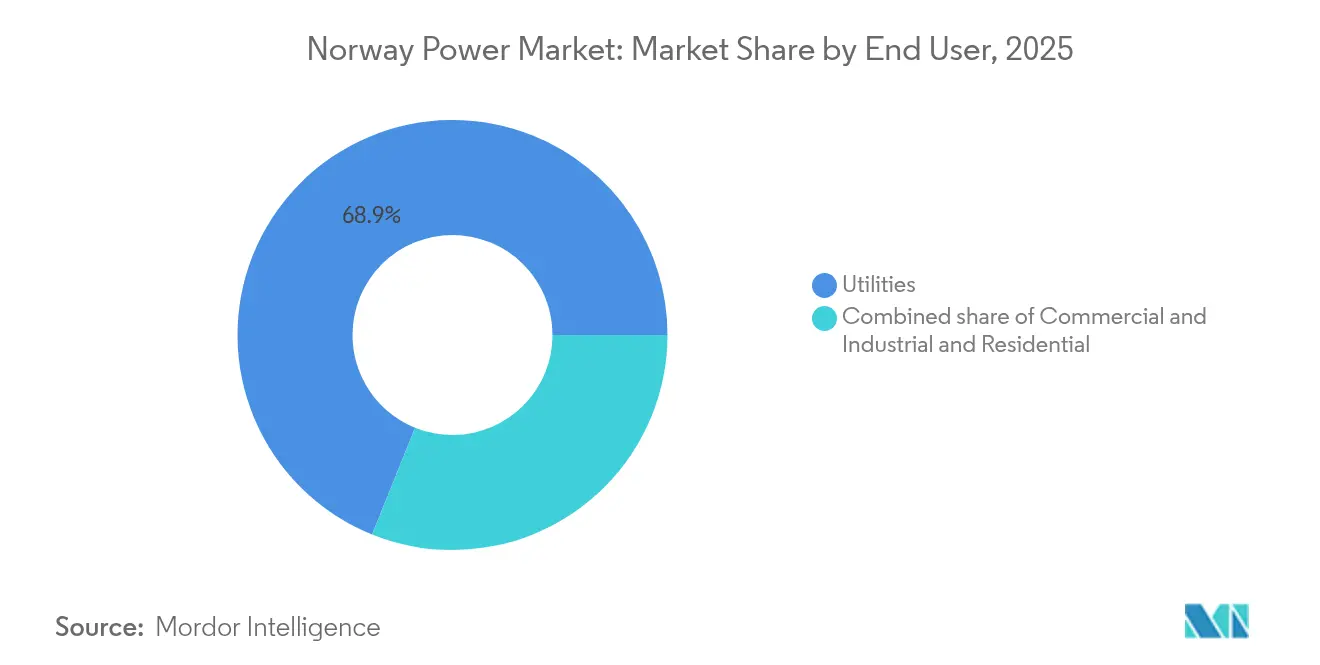

- Por utilizador final, as concessionárias responderam por 68,90% do tamanho do mercado de energia da Noruega em 2025, enquanto os compradores comerciais e industriais têm previsão de crescimento a um CAGR de 6,52% até 2031, refletindo a eletrificação agressiva de centros de dados, plantas de hidrogênio e cargas de plataformas.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Energia da Noruega

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Metas climáticas e de energia renovável para 2030 | +0.7% | Nacional, clusters de energia eólica offshore no Mar do Norte | Longo prazo (≥ 4 anos) |

| Licenciamento de energia eólica offshore na Plataforma Continental Norueguesa | +0.6% | Sørlige Nordsjø II, Utsira Nord, estaleiros costeiros | Médio prazo (2-4 anos) |

| Eletrificação de plataformas de petróleo e gás e transporte | +0.5% | Plataformas do Mar do Norte, corredores urbanos de veículos elétricos | Médio prazo (2-4 anos) |

| Implementação de medição avançada e resposta à demanda | +0.3% | Redes de distribuição nacionais | Curto prazo (≤ 2 anos) |

| Crescimento de centros de dados verdes de uso intensivo de energia | +0.4% | Corredor Oslo–Stavanger | Médio prazo (2-4 anos) |

| Novos interconectores HVDC transfronteiriços | +0.5% | Zonas de licitação sul ligadas ao Reino Unido e à Alemanha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Metas Climáticas e de Energia Renovável para 2030

O compromisso da Noruega de reduzir as emissões de toda a economia em 55% abaixo dos níveis de 1990 até 2030 obriga as concessionárias e a indústria pesada a integrar fornecimento adicional de energia zero carbono, mesmo que a frota existente já seja limpa.[2]Ministério de Energia da Noruega, "Livro Branco de Energia 2025," regjeringen.no As dotações orçamentárias de NOK 3,5 bilhões (USD 330 milhões) para melhorias da rede em 2024 aceleram o reforço dos cabos submarinos, especialmente onde a energia hídrica, a energia eólica offshore e as cargas industriais convergem. As ambições declaradas de 30 GW de energia eólica offshore até 2040 consolidam o planeamento de investimentos de longo ciclo, conferindo aos fornecedores de turbinas e estaleiros visibilidade de encomendas de múltiplos gigawatts. A taxonomia da UE e a Diretiva de Desempenho Energético dos Edifícios acrescentam pressão comercial, tornando a conformidade com as regras climáticas um qualificador de receita para empresas orientadas para a exportação. Em conjunto, estas medidas elevam o crescimento de base do mercado de energia da Noruega ao atrair a eletrificação para setores de difícil descarbonização e ao impulsionar a demanda por serviços de balanço.

Licenciamento de Energia Eólica Offshore na Plataforma Continental Norueguesa

O leilão Sørlige Nordsjø II de novembro de 2024 adjudicou 1,5 GW a NOK 1,15 por kWh (USD 0,11 por kWh), comprovando que os parques de fundação fixa podem vencer o mercado sem subsídios quando as negociações transfronteiriças sustentam as receitas por meio do North Sea Link. O apetite dos investidores voltou-se para os sítios de águas rasas que oferecem retornos a curto prazo, enquanto os projetos flutuantes em Utsira Nord aguardam uma devida diligência ambiental alargada. Os 88 MW de Hywind Tampen da Equinor ASA demonstram sinergias offshore com plataformas de petróleo, mas uma maior expansão necessita de um calendário de licenciamento previsível. A Direção Norueguesa de Recursos Hídricos e Energia está a elaborar um quadro consolidado de avaliação de impacto para reduzir o ciclo de licenciamento para 24 meses, com o objetivo de manter o dinamismo à medida que o mercado de energia da Noruega se diversifica para além da energia hídrica.

Eletrificação de Plataformas de Petróleo e Gás e Transporte

As ligações de energia em terra fornecem agora 88 MW a Johan Sverdrup, eliminando 200.000 t de CO₂ por ano que as turbinas a gás emitiam.[3]Equinor, "Ficha Técnica de Hywind Tampen," equinor.com Reformas semelhantes planeadas para Troll e Oseberg irão gerar uma procura adicional de 250 MW até 2028, criando uma carga de base contínua nas redes costeiras. Em terra, a penetração de veículos elétricos a bateria ultrapassou 90% das novas vendas de automóveis em 2024, e os operadores de ferries nos fiordes estão a converter-se para embarcações totalmente elétricas para cumprir as regras de emissão zero. Estas cargas sobrepostas reformulam as curvas de procura diária, com o carregamento de veículos elétricos ao final da tarde e as partidas de ferries ao meio-dia a amplificar o risco de pico. O plano de transmissão de NOK 40 bilhões (USD 3,8 bilhões) da Statnett SF visa 1,5 GW de nova capacidade de transferência sul-norte, mas os congestionamentos nas subestações persistirão pelo menos até 2027. O impulso à eletrificação aumenta, portanto, tanto o volume quanto a volatilidade no mercado de energia da Noruega, recompensando ativos flexíveis e preços dinâmicos.

Implementação de Medição Avançada e Resposta à Demanda

A Noruega concluiu a instalação de 3,7 milhões de unidades AMS no início de 2024, ativando a liquidação horária para quase todos os domicílios. As tarifas de acordo com o horário de uso já proporcionam descontos de 40% fora do horário de pico, e os programas piloto em Oslo e Bergen proporcionaram uma redução de 12% nos picos noturnos sem recurso a baterias. A partir de 2026, as tarifas de localização incorporarão os custos marginais de congestionamento, incentivando os prosumidores a instalar energia solar nos telhados e deslocando os processos industriais em lote para janelas de preços baixos. Os dados detalhados dos medidores permitem que os operadores de distribuição adiem as melhorias físicas ao recorrer à deslocação digital de carga, um modelo que se estima poupar NOK 1,2 bilhões (USD 113 milhões) apenas em Oslo. Consequentemente, o mercado de energia da Noruega está a desenvolver uma arquitetura de duas camadas em que os dados granulares e os sinais de preços complementam os reforços de hardware.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Estrangulamentos na capacidade da rede e licenciamento prolongado | -0.4% | Corredor de demanda Oslo–Stavanger | Médio prazo (2-4 anos) |

| Oposição local a instalações de energia eólica onshore | -0.2% | Territórios de Trøndelag e Sami | Longo prazo (≥ 4 anos) |

| Variabilidade hidrológica que afeta a confiabilidade hídrica | -0.3% | Reservatórios nacionais, particularmente crítico no sul | Curto prazo (≤ 2 anos) |

| Canibalização dos preços no mercado grossista para novas renováveis | -0.2% | Zonas de licitação sul, nós de interconexão | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Estrangulamentos na Capacidade da Rede e Licenciamento Prolongado

Os diferenciais de preço de NOK 0,80 por kWh entre as zonas de licitação norte e sul da Noruega em janeiro de 2024 sublinharam como os atrasos na transmissão reduzem o valor total da abundante energia hídrica. A Statnett SF enumera 15 corredores críticos que requerem melhorias, mas as análises ambientais e os recursos municipais prolongam as aprovações das linhas aéreas para quase uma década. A reconstrução da linha de 420 kV Sima–Samnanger, essencial para absorver a produção do Sørlige Nordsjø II, atrasou-se três anos após os proprietários de terrenos contestarem o traçado. Até que estas linhas se materializem, grandes cargas como os centros de dados têm de aguardar nas filas para ligações ou instalar-se em zonas menos congestionadas, desacelerando a eletrificação industrial e reduzindo a taxa de crescimento do mercado de energia da Noruega.

Oposição Local a Instalações de Energia Eólica Onshore

Os grupos indígenas Sami e os municípios rurais bloquearam vários pedidos de parques eólicos em 2024, citando a perturbação das rotas de pastagem e o impacto visual.[4]Supremo Tribunal da Noruega, "Acórdão do Caso Fosen 2024," supremecourt.no O complexo Fosen de 1,06 GW foi forçado a relocalizar turbinas, atrasando a produção total e diluindo a confiança dos investidores. Os direitos de veto municipais transferem efetivamente o poder de licenciamento para os conselhos locais, fazendo com que os promotores desviem capital para projetos offshore que evitam disputas de uso do solo, mas implicam custos unitários mais elevados. Se as reformas de licenciamento não simplificarem as consultas comunitárias, as construções onshore poderão ficar aquém dos objetivos de 2030 em até 3 GW, limitando a diversidade dos fluxos de renováveis para o mercado de energia da Noruega.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Fonte de Energia: Hídrica como Âncora, Eólica Offshore em Expansão

A energia hídrica representou 87,9% da capacidade e 98,65% da geração em 2025, constituindo a âncora de confiabilidade e conferindo à Noruega a menor intensidade de emissões da rede elétrica na Europa. O CAGR previsto de 3,42% do segmento mostra ganhos incrementais provenientes de projetos de extensão de vida útil, melhorias de turbinas e potenciais aumentos da altura dos reservatórios, em vez de barragens de raiz. A energia eólica offshore deverá adicionar 3 a 4 GW até 2030, com o leilão Sørlige Nordsjø II a traduzir-se isoladamente em cerca de 6 TWh de produção anual. O tamanho do mercado de energia da Noruega atribuído à energia eólica offshore deverá ultrapassar USD 2,14 bilhões até 2031, representando uma participação crescente, ainda que minoritária, das receitas totais. A energia solar fotovoltaica continua a ser pequena, mas a queda nos preços dos módulos e os incentivos das tarifas de localização poderão impulsionar as instalações em telhados residenciais e comerciais nos municípios do sul. A capacidade térmica de 1,2 GW — turbinas a gás de pico, cogeração de aquecimento urbano e plantas de resíduos para energia — oferece reserva durante os períodos de frio extremo em que os afluentes hídricos diminuem. As unidades de biomassa e de resíduos para energia em Oslo e Bergen fornecem tanto energia elétrica como calor, reforçando as credenciais de economia circular. No geral, o portfólio de fontes está a evoluir de uma dominância de fonte única para uma combinação hídrica-eólica que equilibra a variância sazonal e diurna para o mercado de energia da Noruega.

O subsegmento emergente de energia eólica offshore detém o maior dinamismo de crescimento, avançando a cerca de 5,74% ao ano face à linha de base mais baixa da energia hídrica. Embora a energia hídrica continue a fornecer inércia e serviços auxiliares, os parques flutuantes como Utsira Nord irão eventualmente ampliar as pegadas geográficas de geração. Os operadores estão a explorar designs híbridos que combinam turbinas flutuantes com módulos de baterias, permitindo que os sítios offshore exportem blocos de energia firme quando os diferenciais dos interconectores são mais atrativos. Como resultado, a participação do mercado de energia da Noruega das renováveis não hídricas está preparada para crescer gradualmente, proporcionando diversidade de portfólio e flexibilidade de arbitragem de exportação que a energia hídrica por si só não consegue alcançar.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Utilizador Final: Concessionárias Dominam, Indústria Eletrifica

As concessionárias retiveram 68,90% do total do consumo em 2025, refletindo a propriedade histórica de ativos de geração municipal e de rede. No entanto, o consumo comercial e industrial está preparado para se expandir a um CAGR de 6,52% até 2031, superando o crescimento de 1,42% esperado para as cargas residenciais. O tamanho do mercado de energia da Noruega diretamente ligado a centros de dados, eletrolisadores e plantas de baterias poderá superar USD 3,18 bilhões até ao final da década, impulsionado por PPAs de 10 a 20 anos que asseguram credenciais de zero carbono essenciais para a competitividade das exportações. O acordo de 500 GWh por ano da Microsoft com a Statkraft AS exemplifica a mudança da aceitação passiva de tarifas para a aquisição estratégica de commodities. Os agregadores agrupam depósitos de carregamento de veículos elétricos, edifícios municipais e pequenos fabricantes em pools flexíveis que licitam carga negativa no Nord Pool, monetizando as oscilações de preços e reduzindo o stress da rede. Consequentemente, a dominância das concessionárias irá diminuir à medida que a autoprocura industrial e as microrredes expandem a sua fatia do mercado de energia da Noruega.

A eletrificação industrial também funciona como um recurso de balanço. Os eletrolisadores aumentam a produção quando os preços spot ficam negativos, absorvendo o excedente de energia eólica e hídrica e vendendo hidrogênio a produtores de amónia ou a operadores de ferries com células de combustível. Esta interação bidirecional esbate a fronteira entre geração e carga, integrando ativos do lado da demanda como turbinas de pico virtuais. Em paralelo, os domicílios equipados com energia solar nos telhados, baterias de 10 kWh e aplicações ligadas a AMS podem modular o consumo, embora a sua contribuição agregada para o mercado de energia da Noruega permaneça modesta em comparação com as cargas de oscilação industrial. No geral, a segmentação por utilizador final está a evoluir de uma hierarquia liderada pelas concessionárias para um ecossistema de múltiplos atores em que a demanda industrial flexível constitui a âncora do próximo capítulo de crescimento.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Análise Geográfica

O sul da Noruega, que alberga Oslo, Stavanger e Kristiansand, representa cerca de 54,60% do consumo nacional de eletricidade e enfrenta os maiores constrangimentos da rede. A melhoria da linha de 420 kV Sima–Samnanger da Statnett SF, orçamentada em NOK 12 bilhões (USD 1,1 bilhão), irá aumentar a capacidade de transferência norte-sul em 1,5 GW até 2029, aliviando os diferenciais de preço que atingiram NOK 0,80 por kWh em janeiro de 2024. A produção de energia eólica offshore do Sørlige Nordsjø II chegará a esta zona, aumentando o tamanho do mercado de energia da Noruega associado às províncias costeiras assim que os 1,5 GW entrarem em funcionamento. No entanto, os custos de oportunidade ponderados pelas exportações mantêm os preços spot voláteis quando a escassez de gás alemã eleva os referenciais continentais.

As regiões central e norte possuem a maior parte do potencial hídrico não utilizado e terreno para energia eólica onshore, mas a baixa densidade populacional significa que os excedentes viajam frequentemente para o sul por corredores congestionados. O mercado de energia da Noruega beneficia deste excedente em anos húmidos, mas os estrangulamentos na transmissão podem limitar até 2 TWh anualmente. Os distritos de pastoreio de renas dos Sami em Finnmark e Trøndelag impõem requisitos rigorosos de licença social para os projetos eólicos, limitando as adições locais de capacidade. No entanto, consórcios de centros de dados de raiz estão a explorar Tromsø e Bodø pelo clima frio eficiente, um desenvolvimento que poderá localizar a demanda e aplanar a divergência de preços assim que as cargas industriais inferiores a 250 MW entrarem em funcionamento.

As dinâmicas transfronteiriças acrescentam uma terceira camada geográfica. O North Sea Link, o NordLink e o cabo planeado para a Dinamarca posicionam a Noruega como agente de balanço para o Reino Unido e a Europa continental. Os volumes de exportação podem exceder 25% da geração nacional durante os verões húmidos, sustentando fluxos de receitas que financiam a expansão da rede. No entanto, os mesmos cabos permitem importações quando os reservatórios hídricos diminuem, enfatizando como o mercado de energia da Noruega está agora estruturalmente interligado com os padrões mais amplos de oferta e procura de eletricidade europeia. Os debates regulatórios sobre limites de exportação no inverno ilustram que as considerações geográficas abrangem agora tanto as zonas de licitação nacionais como a bacia mais ampla do Mar do Norte.

Panorama Competitivo

O mercado de energia da Noruega é moderadamente concentrado. A Statkraft AS opera mais de 360 centrais hidroelétricas com um total de 19 GW, tornando-se o maior gerador de energias renováveis da Europa e conferindo flexibilidade de despacho sem paralelo na região. A Equinor ASA aproveita décadas de engenharia offshore para se orientar para a energia eólica, possuindo o parque flutuante Hywind Tampen de 88 MW e co-vencendo o Sørlige Nordsjø II. As concessionárias regionais como Hafslund Eco, Agder Energi AS, BKK (Bergen Kraft) e Lyse AS controlam as redes de distribuição locais e as carteiras de retalho, mas estão a integrar verticalmente o carregamento de veículos elétricos e a análise de redes inteligentes para defender margens à medida que os diferenciais no mercado grossista se estreitam.

Os fornecedores de tecnologia, incluindo Siemens Energy AS (Norway), ABB Norge e Nexans Norway AS, capturam valor através da implantação de gémeos digitais, plataformas de conversores HVDC e fornecimento de cabos submarinos de 525 kV para projetos de interconexão. O plano de despesas de capital de NOK 40 bilhões da Statnett SF até 2030 representa um pipeline previsível para empreiteiros de EPC e consultores ambientais habituados às rigorosas normas de licenciamento da Noruega. Entretanto, os agregadores apoiados por capital de risco agrupam frotas de solar residencial mais bateria em centrais elétricas virtuais que obtêm tarifas de serviços auxiliares, penetrando nas linhas de receita historicamente reservadas aos geradores incumbentes.

A intensidade competitiva poderá aumentar à medida que as concessionárias estrangeiras observam as zonas de energia eólica offshore, mas o conhecimento específico dos ativos sobre a hidrologia dos fiordes, o licenciamento local e as janelas meteorológicas do Mar do Norte ainda favorece os incumbentes domésticos. A Equinor ASA e a Statkraft AS assinaram um acordo de cooperação em 2024 para explorar licitações conjuntas em projetos flutuantes, sinalizando uma aliança preventiva para manter o capital estrangeiro em posição minoritária. Ao mesmo tempo, os compradores industriais tornam-se formadores de mercado ao subscrever PPAs plurianuais, deslocando subtilmente o poder de negociação para longe dos geradores. Assim, o mercado de energia da Noruega está a transitar de uma dominância pelo lado da oferta para um panorama mais transacional mediado por contratos de longa duração e plataformas de flexibilidade digital.

Líderes do Setor de Energia da Noruega

Statkraft AS

Agder Energi SA

Equinor ASA

Hafslund Eco

BKK (Bergen Kraft)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Itron e a Norgesnett lançaram a primeira implantação de computação de borda de rede da região nórdica, instalando 10.000 pontos de extremidade inteligentes habilitados para DI para melhorar a visibilidade e o controlo da rede como parte do programa de modernização da Infraestrutura de Medição Avançada da Norgesnett, visando a melhoria da eficiência operacional e a integração de energias renováveis.

- Fevereiro de 2025: O governo norueguês anunciou novas medidas para reduzir as faturas de eletricidade e manter o controlo sobre os recursos energéticos nacionais, implementando mudanças de política concebidas para equilibrar a acessibilidade para os consumidores com os objetivos de segurança energética em meio à crescente integração no mercado europeu e à volatilidade dos preços.

- Janeiro de 2025: A SBM Offshore assinou um acordo de investimento com a empresa norueguesa Ocean-Power, adquirindo uma participação minoritária para aproveitar a experiência em captura de carbono para a geração de eletricidade de baixo carbono por meio do conceito 'Blue Power Hub', que combina turbinas a gás com captura e armazenamento de carbono para a eletrificação de plataformas offshore.

- Janeiro de 2024: A Statkraft AS anunciou planos de investimento recordes de até EUR 6 bilhões em energia hídrica e eólica norueguesas, incluindo EUR 1,8 a 3 bilhões para melhorias de centrais hidroelétricas, EUR 1,2 a 2 bilhões para reabilitação de barragens e aproximadamente EUR 1 bilhão para novos parques eólicos onshore para duplicar a produção de energia eólica.

Âmbito do Relatório do Mercado de Energia da Noruega

A energia é gerada a partir de várias fontes primárias, como carvão, energia hídrica, energia solar, térmica, etc. Nas concessionárias, constitui uma etapa antes da sua entrega aos utilizadores finais. O processo é então seguido pela transmissão e distribuição. Neste âmbito, a energia gerada é distribuída por meio de linhas de alta tensão (linhas de transmissão) e linhas de baixa tensão (linhas de distribuição) de acordo com os requisitos do utilizador final.

O relatório do mercado de energia da Noruega é segmentado por fontes de energia e utilizador final. Por fontes de energia, o mercado é segmentado em térmica (Carvão, Gás Natural, Petróleo e Diesel), nuclear, renováveis (Solar, Eólica, Hídrica, Geotérmica, Biomassa e Resíduos, Maré). Por utilizador final, o mercado é segmentado em concessionárias, comercial e industrial, e residencial. O dimensionamento do mercado e as previsões foram realizados com base na capacidade de geração de eletricidade (GW).

| Térmica (Carvão, Gás Natural, Petróleo e Diesel) |

| Nuclear |

| Renováveis (Solar, Eólica, Hídrica, Geotérmica, Biomassa e Resíduos, Maré) |

| Concessionárias |

| Comercial e Industrial |

| Residencial |

| Transmissão de Alta Tensão (Acima de 230 kV) |

| Sub-Transmissão (69 a 161 kV) |

| Distribuição de Média Tensão (13,2 a 34,5 kV) |

| Distribuição de Baixa Tensão (Até 1 kV) |

| Por Fonte de Energia | Térmica (Carvão, Gás Natural, Petróleo e Diesel) |

| Nuclear | |

| Renováveis (Solar, Eólica, Hídrica, Geotérmica, Biomassa e Resíduos, Maré) | |

| Por Utilizador Final | Concessionárias |

| Comercial e Industrial | |

| Residencial | |

| Por Nível de Tensão de T&D (Apenas Análise Qualitativa) | Transmissão de Alta Tensão (Acima de 230 kV) |

| Sub-Transmissão (69 a 161 kV) | |

| Distribuição de Média Tensão (13,2 a 34,5 kV) | |

| Distribuição de Baixa Tensão (Até 1 kV) |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de energia da Noruega em 2026?

O tamanho do mercado de energia da Noruega situa-se perto de 43,01 GW em 2026, alinhado com o CAGR de 3,12% que aponta para 50,18 GW até 2031.

Qual é a proporção da geração da Noruega proveniente de renováveis?

As renováveis cobriram 94,8% do fornecimento em 2024, lideradas pela energia hídrica e pela crescente adição de energia eólica offshore prevista para elevar a produção total de renováveis em mais 6 TWh anualmente após 2028.

Qual segmento está a crescer mais rapidamente na demanda de eletricidade?

Os compradores comerciais e industriais, nomeadamente centros de dados e plantas de hidrogênio, têm previsão de crescimento anual de 6,52%, superando tanto as concessionárias como as cargas residenciais.

Como está a Noruega a gerir a volatilidade dos preços proveniente do comércio transfronteiriço?

As ligações HVDC permitem excedentes de exportação, mas também importam energia a preços elevados durante períodos de seca; a Statnett SF gere o risco através da gestão de reservatórios, tarifas dinâmicas e um plano de melhoria da rede de NOK 40 bilhões.

Qual é o papel da energia eólica offshore no fornecimento futuro?

Pelo menos 1,5 GW do Sørlige Nordsjø II e licenças adicionais poderão elevar a capacidade de energia eólica offshore para 3 a 4 GW até 2030, acrescentando diversidade e flexibilidade de exportação ao mix de geração.

Quais são as principais empresas na geração de energia norueguesa?

A Statkraft AS lidera com 19 GW de renováveis, seguida pelo crescente portfólio de energia eólica offshore da Equinor ASA e pelas concessionárias regionais como Hafslund Eco, Agder Energi AS e BKK (Bergen Kraft) que gerem redes locais e divisões de retalho.

Página atualizada pela última vez em: