Tamanho e Participação do Mercado de Energia Nuclear

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 409.90 gigawatt |

| Volume do Mercado (2031) | 425 gigawatt |

| Taxa de crescimento (2026 - 2031) | 0.73% CAGR |

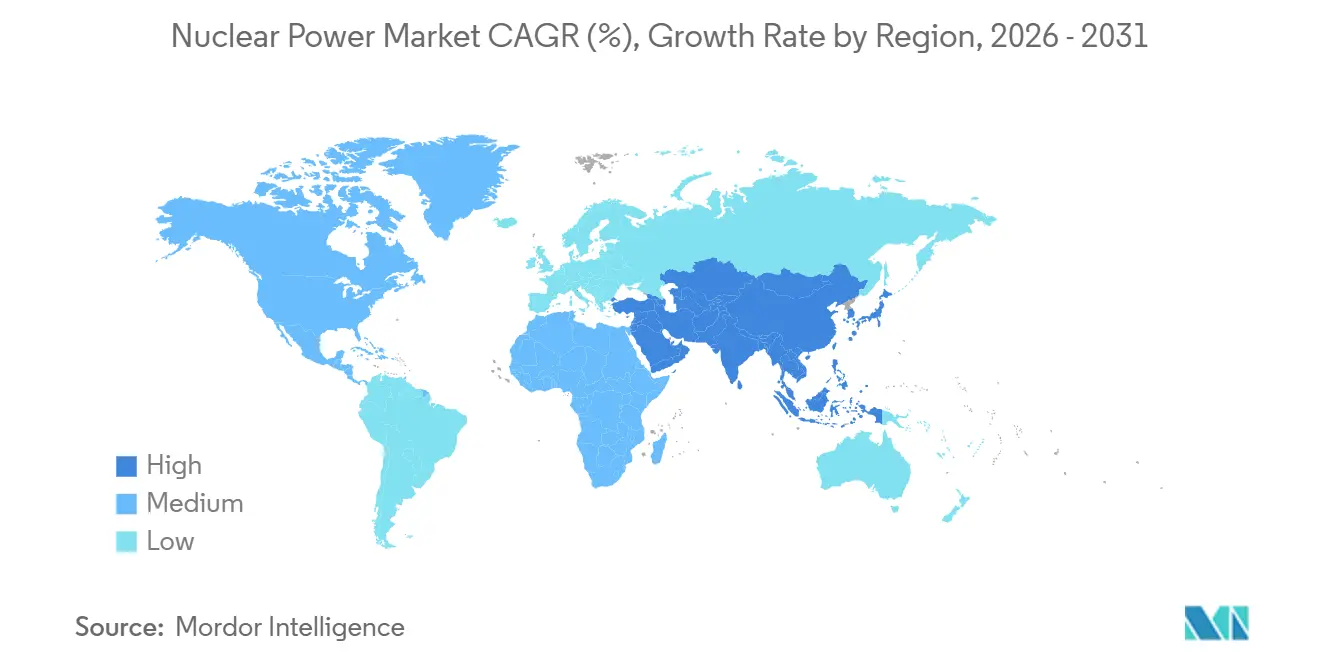

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Energia Nuclear por Mordor Intelligence

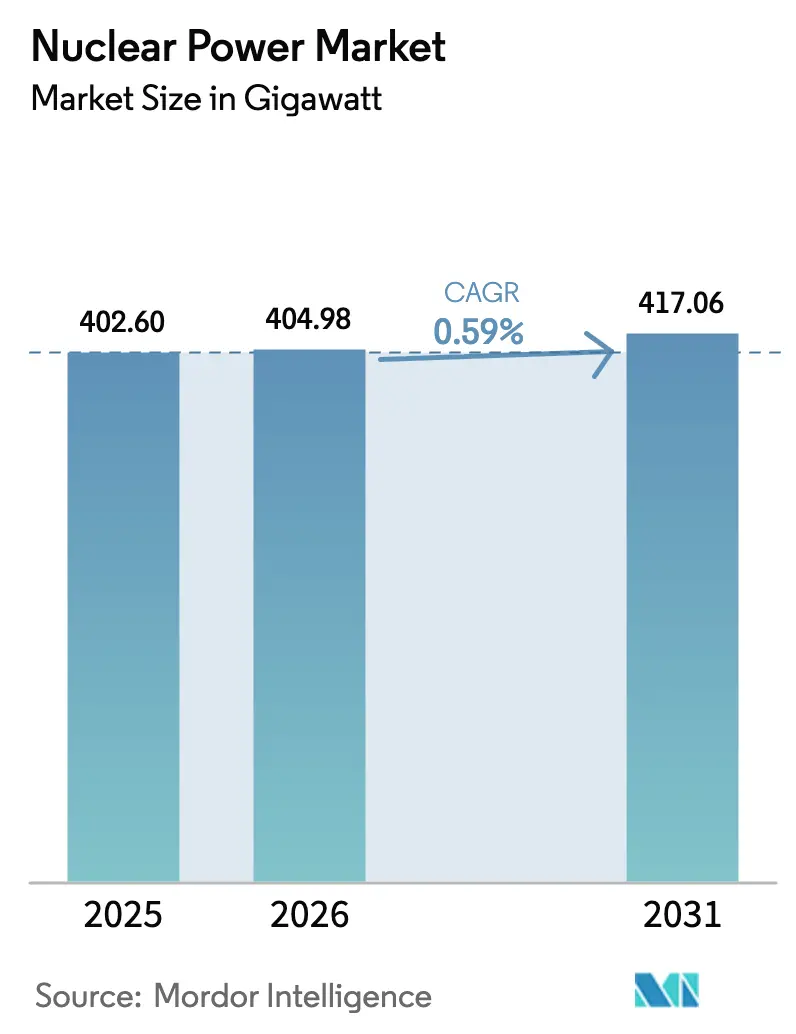

O tamanho do Mercado de Energia Nuclear deve se expandir de 400,56 gigawatts em 2025 e 409,90 gigawatts em 2026 para 425 gigawatts até 2031, registrando um CAGR de 0,73% entre 2026 e 2031.

O crescimento da capacidade permanece modesto, mas o impulso está se fortalecendo em torno de projetos de reatores avançados que prometem cronogramas de construção mais curtos e menor risco de financiamento. Os compradores industriais estão emergindo como um segundo pilar de demanda ao lado das concessionárias, atraídos pela necessidade de calor de processo de alta temperatura e zero carbono. O forte apoio político nos Estados Unidos, na França e na China está compensando as pressões de custo que ainda dificultam as grandes construções na escala de gigawatts. Enquanto isso, as estratégias de ciclo de combustível em evolução, especialmente a transição para urânio de baixo enriquecimento de alta concentração (HALEU), estão redesenhando as cadeias de suprimentos e ampliando o mercado endereçável para usinas compactas.

Principais Conclusões do Relatório

- Por tipo de reator, a tecnologia de água leve pressurizada liderou com 72,8% da capacidade instalada em 2025, enquanto os reatores reprodutores rápidos devem se expandir a uma CAGR de 21,4% até 2031.

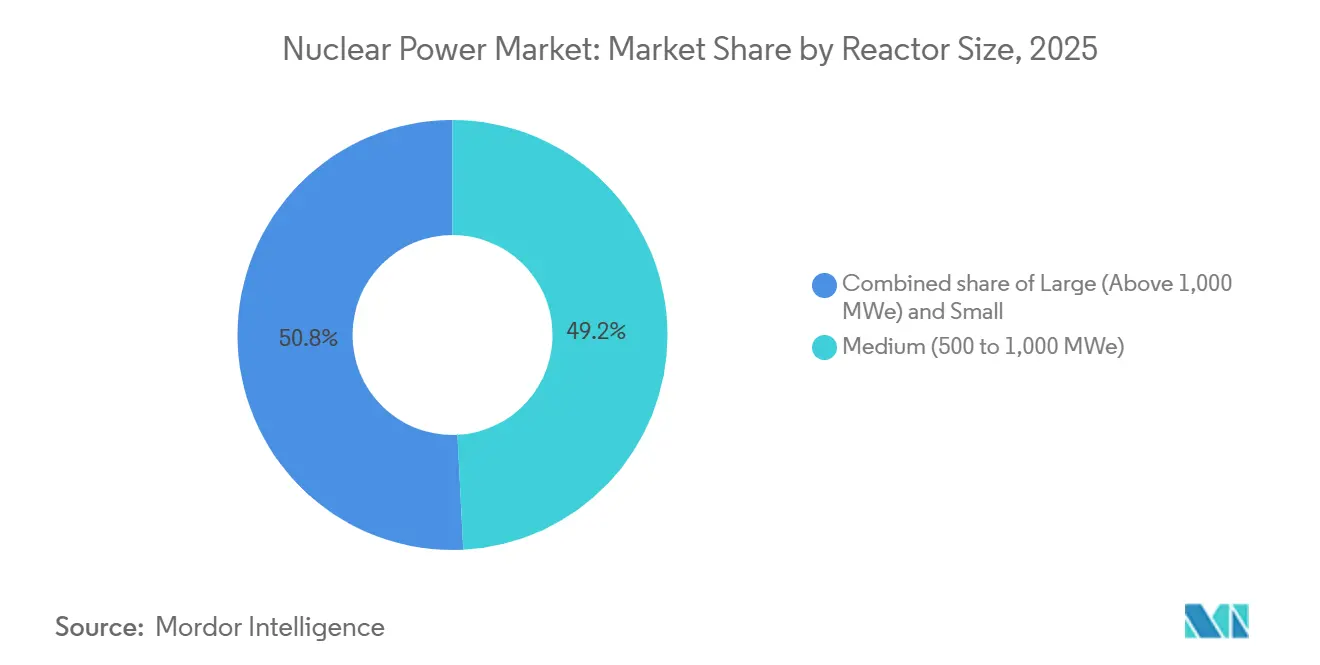

- Por tamanho de reator, a categoria de médio porte (500-1.000 MWe) detinha 49,2% da participação global do mercado de energia nuclear em 2025, enquanto os pequenos reatores abaixo de 500 MWe devem crescer a uma CAGR de 20,1% até 2031.

- Por tipo de combustível, o urânio levemente enriquecido representou 87,5% da capacidade em 2025; o HALEU deve se expandir a uma CAGR de 10,9% até 2031.

- Por aplicação, as concessionárias e produtores independentes de energia representaram 87,7% da demanda em 2025, enquanto o setor industrial e petroquímico deve se expandir a uma CAGR de 12% até 2031.

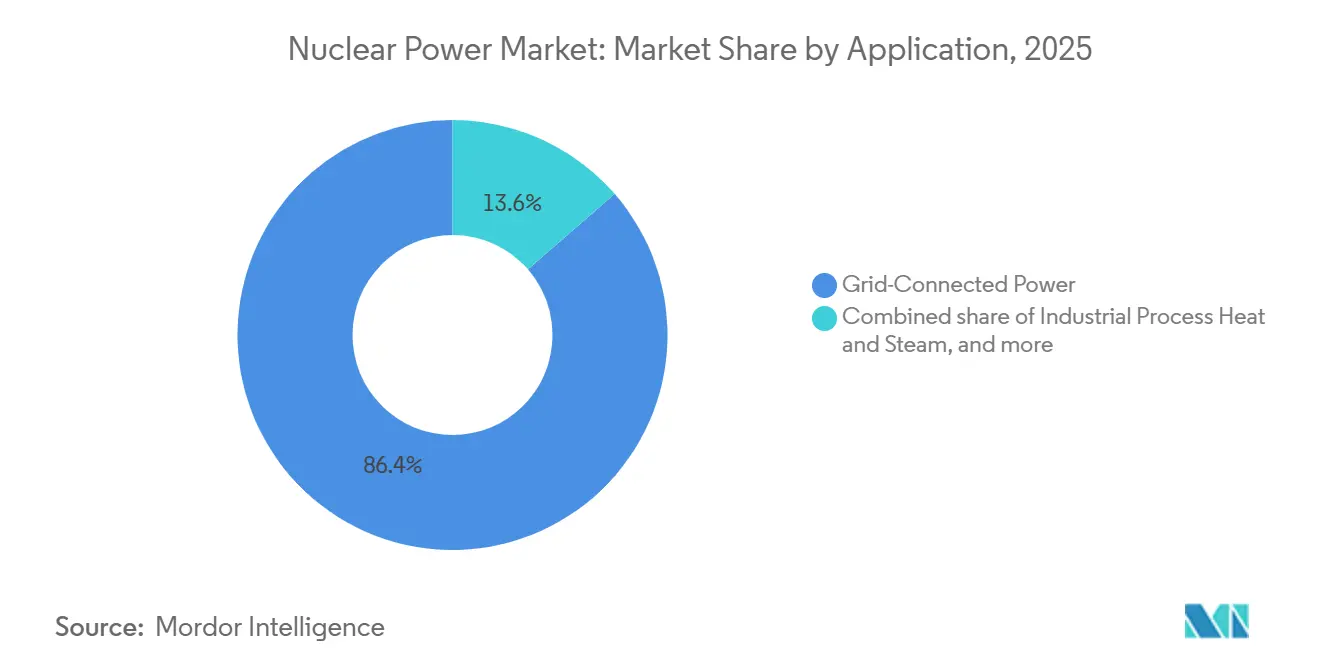

- Por usuário final, a energia conectada à rede representou 86,4% da demanda em 2025, enquanto o uso de calor de processo industrial deve se expandir a uma CAGR de 14,7% até 2031.

- Por geografia, a Europa detinha 39,1% da capacidade em 2025; a Ásia-Pacífico é a região de crescimento mais rápido, com uma CAGR de 7,2% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Energia Nuclear

Análise de Impacto dos Impulsionadores*

| Impulsionador | Impacto (~) % na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da demanda por energia de base limpa | +0.15% | Global, com concentração na Europa, América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Programas de extensão de vida útil e aumento de capacidade | +0.08% | América do Norte, Europa, Rússia | Curto prazo (≤ 2 anos) |

| Comercialização de reatores modulares pequenos avançados | +0.12% | América do Norte, Reino Unido, Europa Oriental, Oriente Médio | Longo prazo (≥ 4 anos) |

| Demanda de calor de processo para descarbonização industrial | +0.10% | Europa, China, corredores industriais da América do Norte | Médio prazo (2-4 anos) |

| Iniciativas de hidrogênio e amônia produzidos por energia nuclear | +0.09% | América do Norte, Europa, Japão, Oriente Médio | Longo prazo (≥ 4 anos) |

| Surgimento de aplicações nucleares para centros de dados e uso marítimo | +0.11% | América do Norte, Europa, polos tecnológicos da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Demanda por Energia de Base Limpa

Os governos que estão apertando os orçamentos de carbono agora veem a energia nuclear como a única fonte de emissão zero despachável que pode escalar com rapidez suficiente para apoiar as energias renováveis intermitentes. A lei de energia francesa de 2024 determina seis novas unidades EPR2, o programa Grã-Bretanha Nuclear do Reino Unido tem como meta 24 GW até 2050, e os créditos fiscais de produção dos EUA no âmbito da Lei de Redução da Inflação melhoram a economia dos projetos em mercados desregulamentados.[1]Agência Internacional de Energia, "Roteiro para o Zero Líquido - Atualização 2025," iea.org Essas medidas, em conjunto, restauram uma tese de investimento que havia se deteriorado após uma década em que as desativações superaram as novas construções. O sentimento dos investidores também está melhorando porque os instrumentos de política modernos, como os modelos de base de ativos regulados do Reino Unido, reduzem os custos de financiamento que anteriormente levavam ao cancelamento de projetos. Como resultado, o mercado global de energia nuclear está recuperando relevância nos roteiros nacionais de descarbonização, particularmente onde os custos de armazenamento para cenários de alta participação de renováveis permanecem proibitivos.

Programas de Extensão de Vida Útil e Aumento de Capacidade

Estender a vida útil operacional dos reatores existentes de 40 para 60 ou até 80 anos adia construções de substituição de vários bilhões de dólares. A Comissão de Regulação Nuclear dos EUA aprovou 11 renovações subsequentes de licenças em 2024-2025, elevando a vida útil média restante da frota doméstica para 28 anos.[2]Comissão de Regulação Nuclear dos EUA, "Renovação Subsequente de Licença 2025," nrc.gov As melhorias do Grand Carénage da França, no valor de EUR 49,4 bilhões, acrescentam igualmente décadas de produção a uma fração do custo de nova construção. Os projetos de aumento de capacidade elevam a geração em 5-20% por meio de substituições de equipamentos que evitam o licenciamento em campo virgem, alcançando custos nivelados abaixo de USD 30 por MWh em comparação com mais de USD 70 por MWh para novos grandes reatores.[3]Électricité de France, "Relatório de Progresso do Programa Grand Carénage 2025," edf.fr Essa estratégia, no entanto, concentra o risco de envelhecimento da frota, tornando a excelência operacional e a manutenção preditiva fundamentais para evitar paralisações não planejadas que corroem as vantagens de custo.

Comercialização de Reatores Modulares Pequenos Avançados

Os reatores modulares pequenos construídos em fábrica prometem tempos de construção mais curtos e menores volumes de financiamento, abordando os dois maiores obstáculos da energia nuclear convencional. A NuScale obteve a primeira certificação de projeto dos EUA para um reator modular pequeno de água leve e tem pedidos firmes para aplicações em centros de dados, enquanto a Rolls-Royce SMR fechou GBP 700 milhões em financiamento para avançar com seu demonstrador no Reino Unido. O reator de gás de alta temperatura Xe-100 da X-energy obteve uma licença de construção em 2025, abrindo caminho para projetos que não utilizam água leve. Esses marcos reduzem o risco tecnológico, mas a viabilidade bancária ainda depende de volumes de produção em série que reduzam os custos por módulo. Os governos estão, portanto, agrupando múltiplos pedidos, como a seleção competitiva de reatores modulares pequenos do Reino Unido, para criar um pipeline grande o suficiente para que os fornecedores realizem economias de escala.

Demanda de Calor de Processo para Descarbonização Industrial

Os setores de difícil abatimento emitem quase 7 gigatoneladas de CO₂ por ano. Os reatores de alta temperatura podem fornecer vapor acima de 500 °C ou hidrogênio de baixo carbono, reduzindo as emissões onde a eletrificação não é economicamente viável. Em 2025, a ArcelorMittal e a Nucor lançaram estudos de viabilidade para integrar reatores modulares pequenos em usinas siderúrgicas, e a Dow fez parceria com a X-energy para descarbonizar uma planta química no Texas. Esses projetos valorizam o calor firme mais do que a eletricidade de menor custo, permitindo que os reatores capturem tarifas premium. O impacto do impulsionador se intensifica à medida que os limites de emissões do setor industrial se tornam mais rígidos na Europa e na América do Norte no final da década de 2020.

Análise de Impacto das Restrições*

| Restrição | Impacto (~) % na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estouros de custos e desafios de financiamento | -0.18% | Global, agudo em mercados ocidentais liberalizados | Curto prazo (≤ 2 anos) |

| Concorrência de energias renováveis de baixo custo | -0.12% | Europa, América do Norte, Austrália, partes da Ásia | Médio prazo (2-4 anos) |

| Gargalos no fornecimento de combustível HALEU | -0.06% | América do Norte, Europa (mercados de reatores avançados) | Médio prazo (2-4 anos) |

| Controle de exportações e escrutínio de proliferação | -0.05% | Global, concentrado em mercados nucleares emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Estouros de Custos e Desafios de Financiamento

Os altos custos de capital e os atrasos na construção continuam a corroer a confiança dos investidores. As unidades Vogtle 3-4 entraram em operação a USD 35 bilhões, mais do que o dobro do orçamento, enquanto a Flamanville 3 da França consumiu EUR 19,1 bilhões ao longo de 17 anos. Esses estouros levaram a rebaixamentos de crédito e forçaram os governos a apoiar os balanços das concessionárias. O risco de engenharia de primeira espécie, a fragmentação da cadeia de suprimentos e a evolução das regulamentações de segurança impulsionam os estouros de custos. A menos que as construções em série melhorem a entrega dos projetos, o mercado global de energia nuclear corre o risco de ceder terreno para as energias renováveis mais baratas em mercados desregulamentados, onde a paridade de custo nivelado permanece ilusória.

Gargalos no Fornecimento de Combustível HALEU

Os reatores avançados dependem de urânio enriquecido a 5-20% de U-235, mas as plantas de enriquecimento comercial raramente o produzem. A cascata de demonstração de Ohio da Centrus Energy entregou apenas 20 kg em 2024, muito abaixo das previsões de demanda anual de várias toneladas. Embora o Departamento de Energia dos EUA tenha alocado USD 2,7 bilhões para ampliar a capacidade doméstica, a produção comercial é improvável antes de 2028. As restrições à exportação do principal fornecedor russo de HALEU restringem ainda mais a disponibilidade. Os desenvolvedores estão, portanto, redesenhando os núcleos para combustível convencional ou atrasando projetos, restringindo o ritmo em que o mercado global de energia nuclear pode adotar reatores compactos e de alto desempenho.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Reator: Dominância dos Reatores de Água Pressurizada Enfrenta Renascimento dos Reatores Reprodutores

Os reatores de água leve pressurizada capturaram 72,8% da participação do mercado global de energia nuclear em 2025, sustentados por cadeias de suprimentos padronizadas e décadas de dados operacionais.[4]Agência Internacional de Energia Atômica, "Reatores de Energia Nuclear no Mundo, Edição 2025," iaea.org Os reatores reprodutores rápidos, embora com uma base menor, devem crescer a um CAGR de 21,4%, impulsionados pelos programas BN-800 da Rússia e CFR-600 da China, que validam os ciclos de combustível fechados. Os projetos de água pesada pressurizada permanecem estrategicamente importantes para a Índia e o Canadá, oferecendo autonomia com urânio natural. Os reatores de água em ebulição ficam para trás devido às reformas pós-Fukushima que prolongam as paralisações e inflacionam os custos de operação e manutenção.

O impulso dos reatores reprodutores rápidos sinaliza uma mudança estrutural para o mercado global de energia nuclear. Os reatores reprodutores extraem até 60 vezes mais energia por quilograma de urânio, aliviando as restrições de recursos à medida que a demanda aumenta. Sua capacidade de queimar estoques de plutônio também se alinha com os objetivos de não proliferação. No entanto, os complexos sistemas de resfriamento a sódio apresentam desafios de segurança contra incêndio, e os altos custos de capital desencorajam a adoção sem apoio soberano. Consequentemente, os projetos de água leve preservarão a vantagem de escala até 2031, mas os reatores reprodutores introduzem tensão competitiva que poderia remodelar os cenários de fornecedores após 2035.

Por Tamanho de Reator: Unidades Modulares Perturbam o Paradigma de Gigawatts

As usinas de médio porte entre 500 e 1.000 MWe representaram a maior fatia do tamanho do mercado global de energia nuclear em 2025, equilibrando economias de escala com flexibilidade de integração à rede. No entanto, os pequenos reatores abaixo de 500 MWe devem crescer a um CAGR de 20,1%, impulsionados pela fabricação em fábrica que reduz drasticamente a mão de obra no local e o risco de financiamento.

Os módulos de capital reduzido atraem economias emergentes com balanços mais fracos, enquanto os compradores industriais precisam de apenas algumas centenas de megawatts para cargas cativas. O módulo de 77 MWe da NuScale e o BWRX-300 de 300 MWe da GE-Hitachi ancoram o pipeline comercial. Os grandes reatores acima de 1.000 MWe mantêm uma vantagem de custo por quilowatt onde as garantias políticas asseguram o fornecimento de longo prazo, mas os tempos de construção de uma década expõem os patrocinadores à incerteza de demanda. A segmentação por tamanho, portanto, enfatiza modelos de negócios contrastantes, em vez de mera engenharia: capacidade incremental para demanda distribuída versus carga de base em massa para redes centralizadas.

Por Tipo de Combustível: HALEU Viabiliza Núcleos Compactos

O urânio de baixo enriquecimento alimentou 87,5% da capacidade em 2025, refletindo a infraestrutura de enriquecimento consolidada e os regimes regulatórios familiares. A adoção do HALEU, prevista a um CAGR de 10,9%, viabiliza densidades de potência mais elevadas que reduzem o custo de capital por megawatt e suportam ciclos de reabastecimento mais longos, uma forte proposta de valor para locais remotos ou industriais onde as paralisações são custosas. O combustível de óxido misto permanece limitado à França, Rússia e Japão, restringido pelos altos custos de fabricação.

O caminho do tório permanece aspiracional apesar do progresso da Índia, em grande parte porque as cadeias de suprimentos globais e os marcos regulatórios não estão preparados. O mercado global de energia nuclear, portanto, depende de saber se o fornecimento de HALEU pode escalar com rapidez suficiente para satisfazer as primeiras frotas de reatores modulares pequenos. Se os gargalos persistirem, as concessionárias poderão reverter para projetos convencionais de urânio de baixo enriquecimento, amortecendo a diversificação tecnológica prevista para a década de 2030.

Por Aplicação: Calor Industrial Ganha Tração

A energia de rede dominou a demanda com 86,4% em 2025, mas o calor de processo industrial está se expandindo a um CAGR de 14,7% à medida que produtores de aço e produtos químicos buscam alternativas à eletrificação para descarbonização profunda. Os micro-reatores fora da rede têm como alvo acampamentos de mineração e comunidades árticas onde o diesel ultrapassa USD 0,30 por kWh, enquanto projetos de dessalinização como a usina de cogeração Barakah dos Emirados Árabes Unidos demonstram a integração entre água e energia.

As instalações de defesa emergem como um nicho onde a resiliência energética supera o custo, com o Departamento de Defesa dos EUA estudando micro-reatores para bases no Alasca. Coletivamente, essas aplicações não elétricas reprecificam a energia nuclear como uma solução integrada de calor e energia, permitindo que o mercado global de energia nuclear diversifique as receitas além da eletricidade no atacado.

Por Setor de Usuário Final: Industriais Desafiam a Dominância das Concessionárias

As concessionárias e os produtores independentes de energia controlavam 87,7% da capacidade instalada em 2025. Os compradores industriais e petroquímicos, no entanto, devem se expandir a um CAGR de 12,0%, impulsionados pelos mandatos de redução de emissões do Escopo 1 e pela economia das taxas de transmissão evitadas. As empresas de mineração no Canadá estão avaliando reatores modulares pequenos para alimentar a extração fora da rede, onde os custos do diesel chegam a USD 0,40 por kWh.

A demanda governamental e de defesa também está crescendo para resiliência estratégica, evidenciada pelo Acordo de Compra de Energia de 20 anos da Microsoft para reiniciar a Three Mile Island para centros de dados. Essas mudanças indicam uma tendência mais ampla de descentralização, onde o mercado global de energia nuclear evolui da geração centrada em concessionárias para modelos de serviço multissetoriais.

Análise Geográfica

A Europa reteve 39,1% da capacidade em 2025, ancorada pela frota de 56 unidades da França, que forneceu 65% da eletricidade nacional. As novas construções no Reino Unido, Polônia e República Tcheca compensaram as desativações na Alemanha e na Bélgica, estabilizando a capacidade da região até 2031. A França iniciou as obras civis de seu primeiro EPR2 em Penly em 2026, enquanto Hinkley Point C no Reino Unido tem como meta o início em 2031 para substituir os envelhecidos reatores AGR.

A Ásia-Pacífico é o motor de crescimento, expandindo-se a um CAGR de 7,2% à medida que a China conectou 22 reatores em 2024-2025 e a Índia comissionou duas unidades indígenas de água pesada de 700 MWe. As reinicializações graduais do Japão e a reversão de política da Coreia do Sul também adicionam capacidade incremental. A agilidade regulatória da região e as estruturas de financiamento soberano sustentam pipelines de projetos maiores do que nos mercados ocidentais liberalizados.

A perspectiva da América do Norte depende das demonstrações de reatores modulares pequenos. As duas unidades AP1000 de Vogtle adicionaram 2,2 GW, mas a escala futura depende de pilotos com custos compartilhados, como o Natrium da TerraPower e o BWRX-300 da Ontario Power Generation. O Oriente Médio e a África são adotantes em estágio inicial: o Barakah dos Emirados Árabes Unidos fornece 5,6 GW de energia de base, e a Arábia Saudita pré-qualificou fornecedores para uma licitação de 2,8 GW. O pipeline da América do Sul centra-se no Angra 3 do Brasil e no CAREM-25 da Argentina, sinalizando um interesse regional cauteloso, mas persistente.

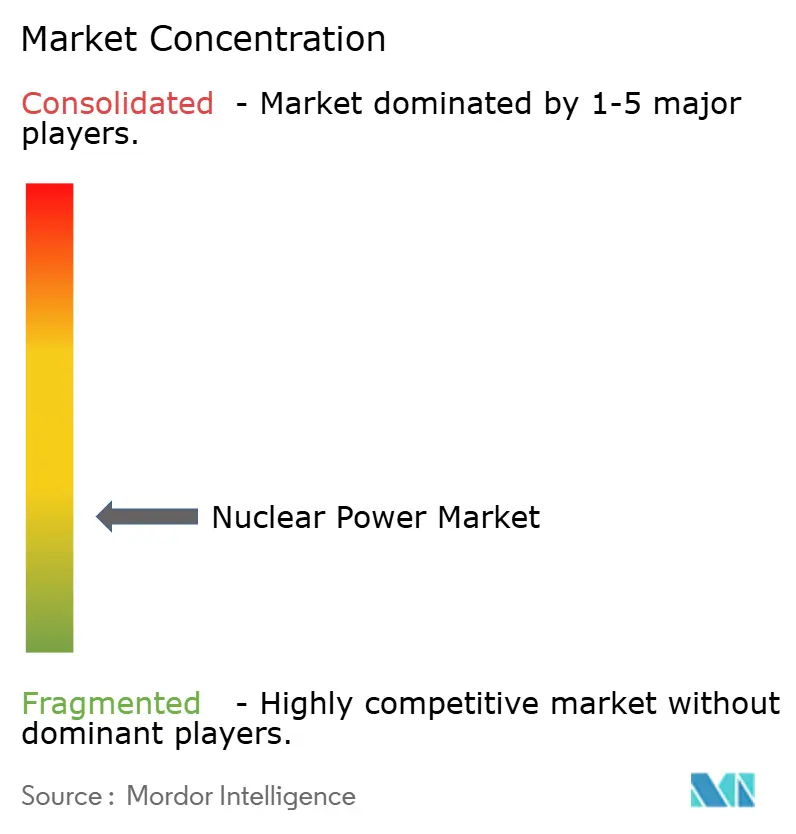

Cenário Competitivo

O Mercado de Energia Nuclear é fragmentado. O modelo verticalmente integrado da Rosatom garante contratos de exportação na Turquia, no Egito e em Bangladesh com financiamento concessionário. A Corporação Nacional de Energia Nuclear da China aproveita suas construções de referência do Hualong One em Karachi e Changjiang para atrair compradores do Sudeste Asiático. As vitórias do AP1000 da Westinghouse na Polônia e na Ucrânia capitalizam o realinhamento geopolítico que favorece a tecnologia não russa.

A concorrência em reatores modulares de pequeno porte é mais fragmentada. O BWRX-300 da GE-Hitachi garantiu o primeiro implantação do Canadá, enquanto a Rolls-Royce e a NuScale disputam a participação de mercado no Reino Unido e nos EUA. Os serviços de balanço de planta permanecem contestados por gigantes de engenharia como Bechtel, Framatome e Korea Hydro & Nuclear Power. Os acordos de compra de energia corporativos, exemplificados pelo acordo da Microsoft com a Constellation, estão introduzindo novos compradores corporativos que valorizam a confiabilidade acima da nacionalidade do fornecedor. Consequentemente, os titulares enfrentam a erosão de suas vantagens regulatórias à medida que novos entrantes menores exploram vias de licenciamento baseadas em risco para encurtar o tempo de chegada ao mercado.

Líderes do Setor de Energia Nuclear

-

GE-Hitachi Nuclear Energy

-

KEPCO Engineering & Construction

-

China National Nuclear Corporation

-

Westinghouse Electric Company LLC

-

SKODA JS AS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2026: A Rússia e o Uzbequistão iniciaram a construção de uma usina de energia nuclear no Uzbequistão, marcando o primeiro projeto desse tipo na Ásia Central pós-soviética. A usina está situada na Região de Jizzakh, no centro-leste do Uzbequistão, que faz fronteira com o Tajiquistão e o Cazaquistão. O projeto incorpora dois tipos de reatores nucleares: duas grandes unidades, cada uma com capacidade de aproximadamente 1.000 megawatts, e dois pequenos reatores modulares, cada um gerando cerca de 55 megawatts.

- Outubro de 2025: A aquisição de terras para a usina de energia nuclear de Chutka em Mandla, Madhya Pradesh, foi aprovada, e a construção deve começar em breve. As empresas estão identificando locais para pequenos reatores, uma vez que a participação privada agora é permitida, com a NPCIL apoiando a construção e as operações.

- Outubro de 2025: A NANO Nuclear finalizou a aquisição da Global First Power Ltd da USNC, garantindo ativos-chave de licenciamento canadenses. Essa aquisição facilita a implantação do microreator modular KRONOS e fortalece uma estratégia unificada norte-americana para avanços em construção e regulamentação.

- Setembro de 2025: A NTPC está se preparando para adquirir ativos de urânio no exterior para garantir combustível para futuros projetos nucleares. A empresa recebeu aprovação do conselho para realizar due diligence conjunta com a UCIL, alinhando-se a iniciativas como a ASHVINI para apoiar o crescimento de longo prazo da energia limpa por meio da energia nuclear.

- Setembro de 2024: A EDF anunciou um programa de investimento de EUR 52 bilhões (USD 57 bilhões) para construir 6 novos reatores EPR na França, representando o maior compromisso de expansão nuclear na Europa desde a década de 1980.

Escopo do Relatório do Mercado Global de Energia Nuclear

A energia nuclear é derivada de reações de fissão nuclear, decaimento nuclear e fusão nuclear. A maior parte da eletricidade produzida por energia nuclear é atualmente gerada por fissão nuclear em usinas de energia nuclear usando urânio e plutônio. A eletricidade derivada de reatores nucleares, que geram calor por fissão, é energia nuclear. Uma usina de energia nuclear se assemelha a uma grande usina termelétrica a carvão, pois possui bombas, válvulas, geradores de vapor, turbinas, geradores elétricos, condensadores e outros equipamentos semelhantes ao reator, que funciona como uma caldeira em uma usina de combustível fóssil.

O relatório também abrange a capacidade instalada e as estimativas para o mercado de energia nuclear nas principais regiões. O relatório oferece a capacidade instalada e as previsões de capacidade de energia nuclear para todos os segmentos acima. O relatório do mercado global de energia nuclear inclui:

| Reator Moderado e Resfriado a Água Leve Pressurizada (PWR) |

| Reator Moderado e Resfriado a Água Pesada Pressurizada (PHWR) |

| Reator Resfriado e Moderado a Água Leve em Ebulição (BWR) |

| Reator Resfriado a Gás e Moderado a Grafite (GCR) |

| Reator de Gás de Alta Temperatura (HTGR) |

| Reator Resfriado a Água Leve e Moderado a Grafite (LWGR) |

| Reator Reprodutor Rápido (FBR) |

| Outros |

| Grande (Acima de 1.000 MWe) |

| Médio (500 a 1.000 MWe) |

| Pequeno (Abaixo de 500 MWe; inclui reatores modulares pequenos e micro-reatores) |

| Urânio de Baixo Enriquecimento (Abaixo de 5% de U-235) |

| Urânio de Baixo Enriquecimento de Alta Concentração (5 a 20% de U-235) |

| Óxido Misto (MOX) |

| Combustíveis à Base de Tório |

| Energia Conectada à Rede |

| Eletrificação Fora da Rede/Remota |

| Calor de Processo Industrial e Vapor |

| Dessalinização e Aquecimento Urbano |

| Defesa e Bases Militares |

| Concessionárias e PIPs |

| Industrial e Petroquímico |

| Mineração e Operações Remotas |

| Governo/Defesa |

| Instituições de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| França | |

| Suécia | |

| Espanha | |

| Ucrânia | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Emirados Árabes Unidos |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Reator | Reator Moderado e Resfriado a Água Leve Pressurizada (PWR) | |

| Reator Moderado e Resfriado a Água Pesada Pressurizada (PHWR) | ||

| Reator Resfriado e Moderado a Água Leve em Ebulição (BWR) | ||

| Reator Resfriado a Gás e Moderado a Grafite (GCR) | ||

| Reator de Gás de Alta Temperatura (HTGR) | ||

| Reator Resfriado a Água Leve e Moderado a Grafite (LWGR) | ||

| Reator Reprodutor Rápido (FBR) | ||

| Outros | ||

| Por Tamanho de Reator | Grande (Acima de 1.000 MWe) | |

| Médio (500 a 1.000 MWe) | ||

| Pequeno (Abaixo de 500 MWe; inclui reatores modulares pequenos e micro-reatores) | ||

| Por Tipo de Combustível | Urânio de Baixo Enriquecimento (Abaixo de 5% de U-235) | |

| Urânio de Baixo Enriquecimento de Alta Concentração (5 a 20% de U-235) | ||

| Óxido Misto (MOX) | ||

| Combustíveis à Base de Tório | ||

| Por Aplicação | Energia Conectada à Rede | |

| Eletrificação Fora da Rede/Remota | ||

| Calor de Processo Industrial e Vapor | ||

| Dessalinização e Aquecimento Urbano | ||

| Defesa e Bases Militares | ||

| Por Setor de Usuário Final | Concessionárias e PIPs | |

| Industrial e Petroquímico | ||

| Mineração e Operações Remotas | ||

| Governo/Defesa | ||

| Instituições de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Suécia | ||

| Espanha | ||

| Ucrânia | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Emirados Árabes Unidos | |

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Com que rapidez a capacidade no mercado global de energia nuclear deve crescer até 2031?

A capacidade instalada deve aumentar de 409,90 gigawatts em 2026 para 425 gigawatts até 2031, uma CAGR de 0,73% que mascara um crescimento mais rápido na Ásia-Pacífico e em reatores modulares de pequeno porte avançados.

Qual tipo de reator se expandirá mais rapidamente?

Os reatores reprodutores rápidos lideram com um CAGR de 21,4% até 2031, impulsionados pela Rússia, China e Índia comercializando ciclos de combustível fechados.

Por que os reatores modulares pequenos estão atraindo atenção agora?

A fabricação em fábrica reduz o risco de construção e o desembolso de capital, permitindo que os pequenos reatores abaixo de 500 MWe cresçam a um CAGR de 20,1% enquanto atendem a locais industriais e remotos.

Qual é o principal gargalo para a implantação de reatores avançados?

A capacidade limitada de enriquecimento de HALEU, com produção em escala comercial improvável antes de 2028, está atrasando vários projetos nos EUA e na Europa.

Qual região adiciona mais nova capacidade?

A Ásia-Pacífico lidera com um CAGR de 7,2% até 2031, graças ao agressivo programa de construção da China e à expansão da frota indígena de água pesada da Índia.

Como os compradores industriais estão usando a energia nuclear?

Empresas siderúrgicas e químicas planejam integrar reatores de alta temperatura para calor de processo e hidrogênio, reduzindo as emissões no local sem depender da eletricidade da rede.

Página atualizada pela última vez em: