Tamanho e Participação do Mercado de Sistemas de Energia para Telecomunicações

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

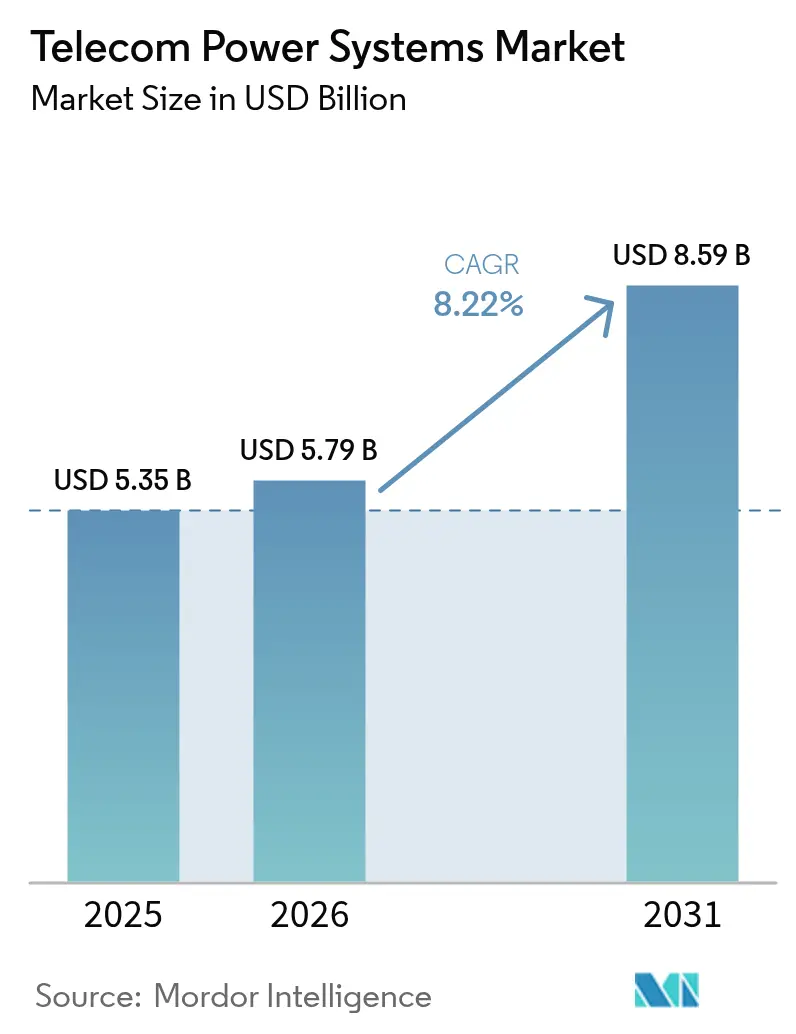

| Tamanho do Mercado (2026) | 5.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.22% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Energia para Telecomunicações por Mordor Intelligence

O tamanho do mercado de sistemas de energia para telecomunicações foi avaliado em USD 5,35 bilhões em 2025 e estima-se que cresça de USD 5,79 bilhões em 2026 para atingir USD 8,59 bilhões até 2031, a um CAGR de 8,22% durante o período de previsão (2026-2031). As operadoras estão priorizando retificadores de maior eficiência, arquiteturas híbridas CA/CC e químicas avançadas de baterias para acomodar o dobro do consumo de energia dos rádios macro 5G. A densificação contínua de redes, a implantação de sites de borda e a pressão regulatória para reduzir o uso de energia estão acelerando o investimento em infraestrutura de energia desenvolvida especificamente para esse fim. A maior vida útil e o menor custo ao longo do ciclo de vida do íon de lítio estão deslocando a aquisição de baterias em detrimento da VRLA, enquanto as células de combustível estão ganhando atenção como backup de emissão zero em sites críticos. A Ásia-Pacífico permanece como o centro de demanda mais influente, graças à eletrificação rural em larga escala e aos cronogramas agressivos de 5G, enquanto a América do Norte e a Europa investem fortemente em resiliência contra eventos climáticos severos e conformidade com metas de carbono.

Principais Conclusões do Relatório

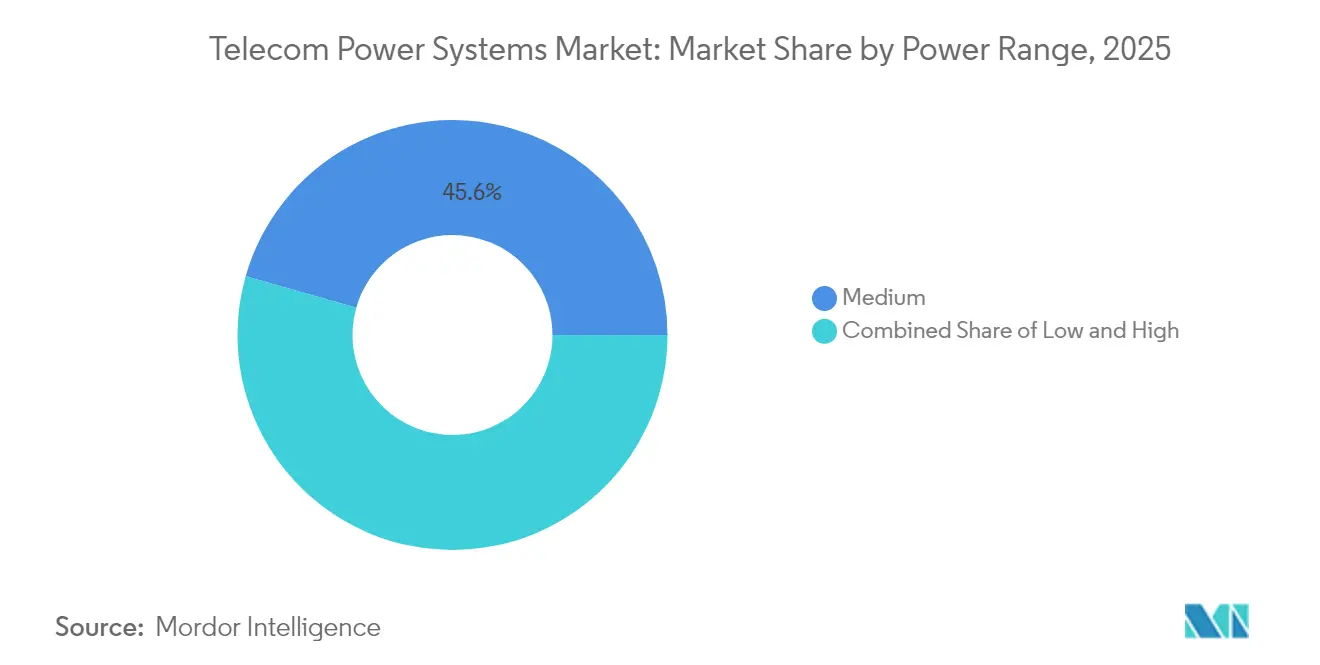

- Por faixa de potência, os sistemas médios (5–20 kW) lideraram com 45,60% da participação do mercado de sistemas de energia para telecomunicações em 2025, enquanto os sistemas de alta potência (mais de 20 kW) têm previsão de crescer a um CAGR de 11,08% até 2031.

- Por fonte de energia, as soluções conectadas à rede capturaram 54,70% da receita em 2025; as configurações híbridas solar-diesel têm projeção de expansão a um CAGR de 13,74% até 2031.

- Por componente, os retificadores dominaram com uma participação de 27,70% em 2025, enquanto as células de combustível registrarão um CAGR de 14,85% ao longo do período de previsão.

- Por tecnologia de armazenamento de energia, as baterias VRLA responderam por 63,20% do tamanho do mercado de sistemas de energia para telecomunicações em 2025; o armazenamento de íon de lítio está definido para crescer a um CAGR de 15,88%.

- Por arquitetura do sistema, as plantas de energia CC detiveram 60,30% da receita de 2025; o segmento híbrido CA/CC está avançando a um CAGR de 12,80% até 2031.

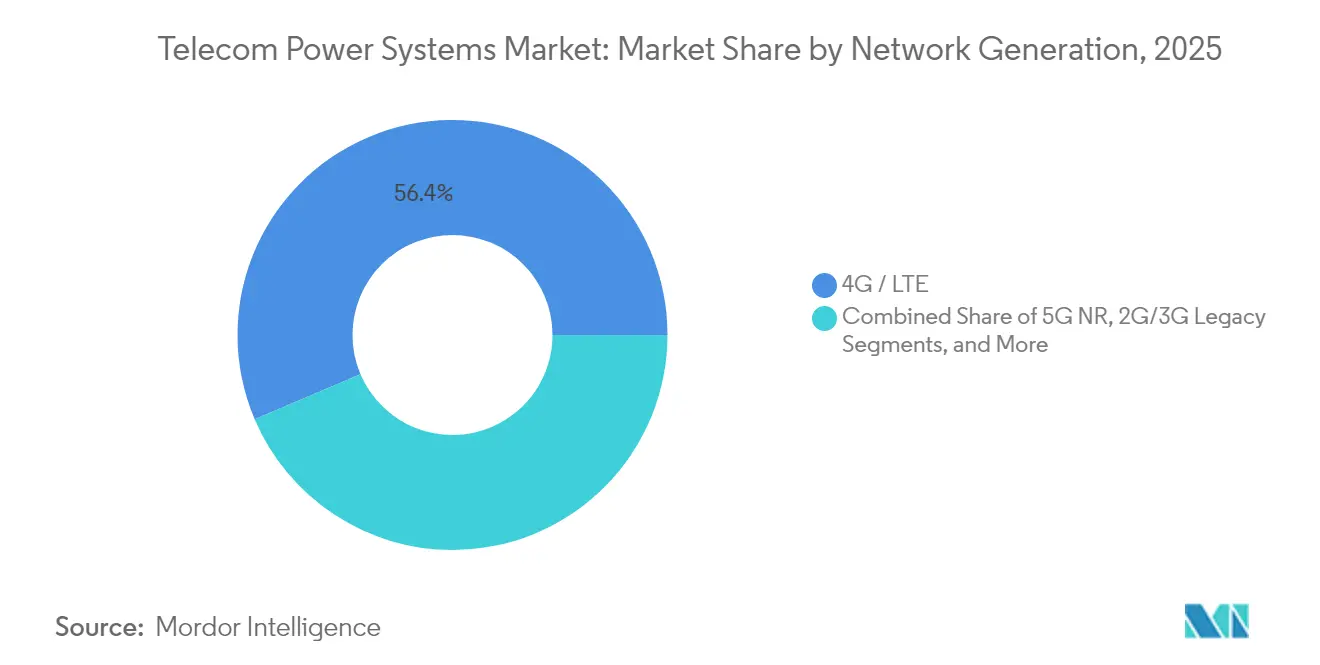

- Por geração de rede, o 4G/LTE reteve 56,40% da receita em 2025, porém o 5G NR se expandirá a um CAGR de 17,05% entre 2026 e 2031.

- Por configuração de potência de saída, a faixa de 2–10 kW comandou 47,50% da participação do tamanho do mercado de sistemas de energia para telecomunicações em 2025, enquanto a faixa acima de 20 kW está crescendo a um CAGR de 13,98%.

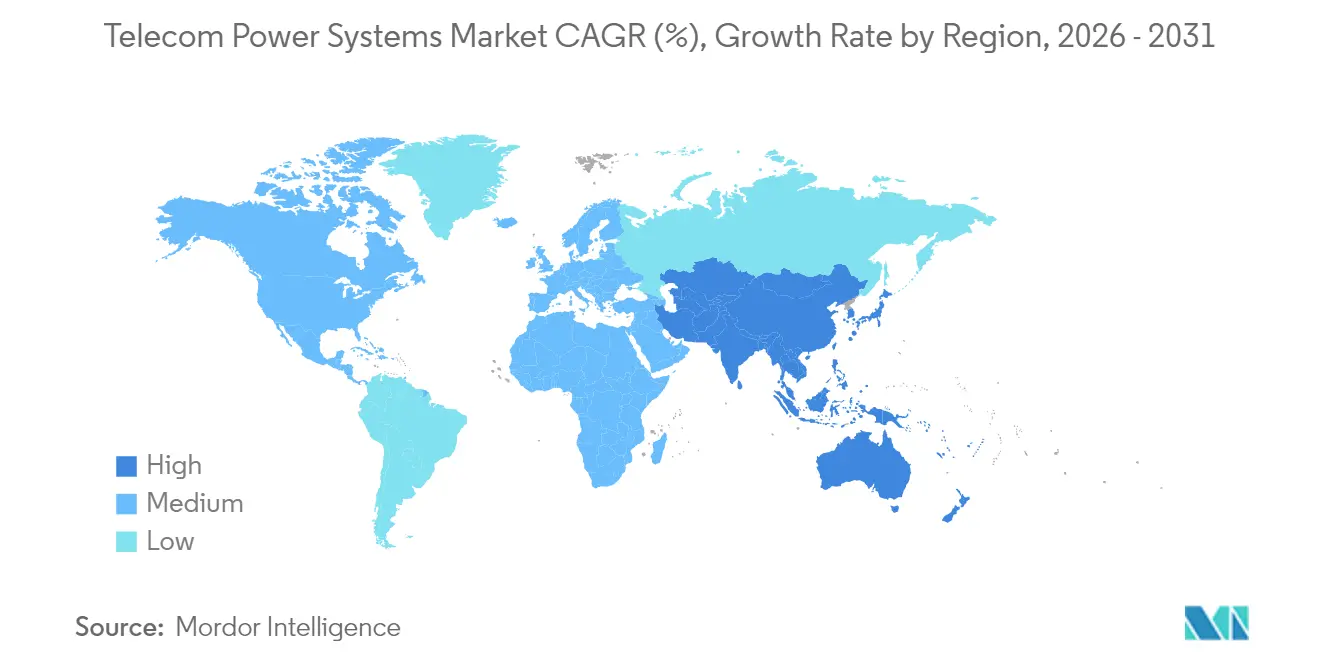

- Por região, a Ásia-Pacífico deteve 40,60% da receita em 2025 e tem projeção de crescer a um CAGR de 10,31% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Energia para Telecomunicações

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão Acelerada de Células Macro 5G | +2.1% | Global, com concentração na América do Norte, Europa e Leste Asiático | Médio prazo (2-4 anos) |

| Eletrificação Rural Rápida em Mercados Emergentes | +1.5% | Ásia-Pacífico, África, América Latina | Médio prazo (2-4 anos) |

| Mandatos de Eficiência Energética para Operadoras de Telecomunicações | +1.8% | Europa, América do Norte, Ásia desenvolvida | Longo prazo (≥ 4 anos) |

| Preferência Crescente por Sistemas UPS de Íon de Lítio e LFP | +1.4% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Expansão de Backhaul via Satélite para Torres Remotas | +1.0% | Áreas rurais na África, América Latina, Sudeste Asiático e Oceania | Curto prazo (≤ 2 anos) |

| Convergência de Data Centers e Sites de Borda com RAN | +0.9% | Centros urbanos na América do Norte, Europa e Leste Asiático | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Acelerada de Células Macro 5G

A implantação massiva de macro 5G está dobrando a carga elétrica por site, com estações base individuais exigindo agora mais de 20 kW. As operadoras estão modernizando retificadores compactos de alta eficiência que atingem 96% de eficiência de conversão para compensar os custos crescentes de energia e para se adequar às restrições de espaço nas torres.[1]Infineon Technologies AG, "Principais Requisitos para SMPS de Telecomunicações 5G," infineon.com A pressão sobre a densidade de potência também está acelerando a migração para distribuição CC de tensão mais elevada, que reduz o tamanho dos condutores e as perdas térmicas. Em clusters urbanos densos, prateleiras de energia CC integradas combinadas com conjuntos de íon de lítio permitem despacho rápido de energia durante os picos de tráfego. Fornecedores que oferecem prateleiras de energia modulares prontas para 5G capturaram participação antecipada porque reduzem os prazos de instalação e minimizam o tempo de inatividade dos sites. À medida que os rádios 5G avançam para configurações de MIMO massivo, a demanda por resfriamento ativo e gerenciamento térmico preciso está se tornando um fator de compra paralelo.

Eletrificação Rural: Catalisador para a Inovação em Energia Híbrida

Comunidades fora da rede e com rede fraca estão atraindo investimentos em híbridos solar-diesel e solar-bateria que reduzem o consumo de diesel em até 70%, mantendo 99,99% de disponibilidade. Os controladores híbridos agora orquestram entradas de múltiplas fontes, otimizando as horas de operação do gerador e o estado de carga em diversas químicas. As operadoras de telecomunicações veem esses sistemas como uma ponte para a conectividade universal para um estimado de 3,7 bilhões de pessoas que ainda carecem de banda larga confiável. Implantações em campo, como as torres híbridas solares da EdgePoint na Malásia, fornecem até 100% da energia do site sob irradiância ideal e reduzem as emissões anuais de carbono em 78% por torre.[2]Antara News Agency, "EdgePoint Towers Implanta Site Híbrido Solar na Malásia," antara.com A melhoria da disponibilidade de energia rural está ainda desbloqueando modelos de acesso sem fio fixo e de pequenas células de baixa potência, expandindo o alcance total endereçável para o mercado de sistemas de energia para telecomunicações.

Mandatos de Eficiência Energética Impulsionam a Inovação

Estruturas de política que vinculam a renovação de licenças e as taxas de espectro à intensidade de carbono estão compelindo as operadoras a demonstrar reduções anuais de energia. Plataformas avançadas de monitoramento de energia agora combinam telemetria em tempo real com algoritmos de IA que reduzem a energia do site em 15-30% por meio de deslocamento de carga e manutenção proativa. Embora o setor de telecomunicações represente hoje cerca de 1% do uso global de eletricidade, o crescimento descontrolado do tráfego poderia elevar esse número em 60% até 2030. Retificadores de alta eficiência, unidades de distribuição de energia inteligentes e UPS online dinâmicos lideram as listas de aquisição porque proporcionam ganhos de energia rápidos e auditados. Operadoras que implantam programas de otimização holística estão reportando economias de custos equivalentes a 2-3% da receita de serviços, reforçando o caso de negócios para atualizações aceleradas de plantas de energia.

A Adoção de Íon de Lítio Remodela a Economia de Backup

Apesar de um prêmio de preço inicial de 1,5-2 ×, o íon de lítio oferece um custo ao longo do ciclo de vida 30-40% menor do que o VRLA. A densidade de energia 2-3 × maior reduz a quantidade de gabinetes e libera espaço no piso para setores de rádio adicionais. As células de íon de lítio toleram descargas mais profundas e 3-4 × mais ciclos, alinhando-se com casos de uso de corte de picos em sites 5G onde eventos frequentes de carga-descarga são esperados. O menor peso simplifica as implantações em telhados e reduz o custo de frete em regiões remotas. À medida que os preços dos módulos caem e os programas de reciclagem se expandem, as operadoras integram cada vez mais conjuntos de fosfato de ferro-lítio em gabinetes internos e externos, acelerando a mudança em relação ao chumbo-ácido.[3]Kohler Power, "Custo Total de Propriedade de Íon de Lítio vs VRLA," kohlerpower.com

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Modernização de Sites com Alto Investimento de Capital | -0.8% | Global, com maior impacto em regiões em desenvolvimento | Médio prazo (2-4 anos) |

| Alto Gasto com Operações e Manutenção em Terrenos Fora da Rede | -0.7% | Áreas rurais na África, América Latina, Sul da Ásia | Longo prazo (≥ 4 anos) |

| Custos de Conformidade com Segurança contra Incêndio e Meio Ambiente | -0.6% | Europa, América do Norte, Ásia-Pacífico desenvolvida | Médio prazo (2-4 anos) |

| Longos Prazos de Entrega na Cadeia de Suprimentos para Semicondutores de Potência | -0.5% | Global, com impacto agudo nos polos de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Modernização de Sites com Alto Investimento de Capital

A modernização da infraestrutura de energia pronta para 5G custa entre USD 25.000 e USD 40.000 por site macro e frequentemente exige suporte legado paralelo durante a migração, efetivamente dobrando o desembolso de capital de curto prazo. Operadoras menores enfrentam pressão no balanço patrimonial que retarda os cronogramas de atualização e prolonga a vida útil de equipamentos menos eficientes. Modelos de financiamento como energia como serviço estão surgindo, porém a adoção é modesta fora dos players de primeiro nível. Os ciclos prolongados de modernização dificultam a adoção oportuna de CC de alta tensão e íon de lítio, limitando o potencial de crescimento de curto prazo do mercado de sistemas de energia para telecomunicações. Em economias em desenvolvimento, as flutuações cambiais e o alto custo dos componentes importados acrescentam mais uma barreira à reforma rápida.

Operações Fora da Rede: Desafios de Manutenção Persistem

Os custos de operações e manutenção em sites fora da rede movidos a diesel ou híbridos são 2,5-3 × maiores do que os locais alimentados pela rede, devido à logística de combustível, problemas de acesso por estrada e requisitos de habilidades especializadas. Condições climáticas extremas inflacionam ainda mais os gastos; o Departamento de Segurança Interna dos EUA cita as interrupções induzidas pelo clima como uma ameaça crescente às comunicações rurais em dhs.gov. Para reduzir as visitas de campo, as operadoras implantam monitoramento remoto e análise preditiva, porém as substituições de componentes ainda exigem intervenção no local. Atrasos na cadeia de suprimentos para semicondutores de alta potência podem prolongar o tempo de inatividade, prejudicando as métricas de qualidade de serviço. Esses fatores suprimem coletivamente a parcela endereçável de curto prazo do mercado de sistemas de energia para telecomunicações em territórios carentes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Faixa de Potência: Sistemas de Alta Capacidade Ganham Impulso

As soluções de faixa média de 5–20 kW capturaram 45,60% da participação do mercado de sistemas de energia para telecomunicações em 2025. Elas permanecem como a espinha dorsal para sites macro que hospedam camadas 4G LTE e setores 5G incrementais. O mercado de sistemas de energia para telecomunicações está testemunhando uma mudança estratégica em direção a plataformas de ≥20 kW que estão crescendo a um CAGR de 11,08%. Esses sistemas maiores satisfazem a carga agregada de rádios de MIMO massivo, racks de computação de borda e resfriamento ativo em abrigos confinados. Os fornecedores focam em módulos substituíveis a quente e gerenciamento inteligente de carga para que as operadoras possam atualizar em fases sem interrupções no site. A densificação urbana e o agrupamento de espectro levam as operadoras a terminar múltiplas faixas de frequência em um único telhado, aumentando a carga por site. Retificadores de alta capacidade combinados com conjuntos de íon de lítio limitam a área ocupada enquanto mantêm os objetivos de tempo de operação. O projeto térmico emergiu como um diferencial competitivo; os gabinetes externos integram resfriamento líquido para lidar com o maior fluxo de calor. Por outro lado, as soluções de baixa potência abaixo de 5 kW continuam atendendo a pequenas células, mas sua participação está diminuindo à medida que as implantações distribuídas internas migram para arquiteturas de RAN em nuvem com energia centralizada.

Por Fonte de Energia: Soluções Híbridas Redefinem a Confiabilidade

Os sistemas conectados à rede responderam por 54,70% da receita em 2025, graças às redes urbanas robustas na Europa, América do Norte e Leste Asiático. As arquiteturas híbridas solar-diesel, no entanto, estão se expandindo a um CAGR de 13,74% e representam a fatia de crescimento mais rápido do mercado de sistemas de energia para telecomunicações. As operadoras na África, Sul da Ásia e Sudeste Asiático adotam esses híbridos para reduzir o uso de diesel em até 70% e fixar um custo de energia previsível ao longo de um horizonte de 15 anos. Os controladores que coordenam arranjos fotovoltaicos, bancos de baterias e tempo de operação do gerador otimizam o agendamento do gerador e reduzem o total de viagens. Além do custo, os compromissos de sustentabilidade elevam a viabilidade dos híbridos. As microrredes híbridas apoiam as metas corporativas baseadas em ciência ao reduzir as emissões de escopo 1 nas empresas de torres. A torre malaia de 5,9 kWp da EdgePoint mostra que a energia solar pode atender a 100% da carga do site durante a irradiância de pico, eliminando 78% da produção anual de carbono. As energias renováveis puras, como eólica ou fotovoltaica autônoma, permanecem como nicho devido à intermitência, mas a queda nos preços das baterias e a análise de gestão de energia estão gradualmente expandindo seu envelope de implantação.

Por Componente: Células de Combustível Emergem como Força Disruptiva

Os retificadores constituíram 27,70% da receita de componentes em 2025 e continuam evoluindo por meio de topologias de MOSFET de carboneto de silício que reduzem as perdas e diminuem os dissipadores de calor. O segmento de células de combustível está crescendo a um CAGR de 14,85%, atendendo a sites que requerem autonomia estendida sem as penalidades ambientais do diesel. Os sistemas de membrana de troca de prótons oferecem cerca de 60% de eficiência elétrica e emissões apenas de vapor d'água, tornando-os adequados para áreas densamente povoadas ou ambientalmente regulamentadas. Os primeiros adotantes incluem clusters de estações de transceptores de base adjacentes a data centers que buscam tempo de operação ininterrupto durante janelas de perturbação da rede superiores a oito horas. Os subsistemas de baterias estão fazendo a transição de chumbo-ácido selado para íon de lítio e formatos emergentes de estado sólido. O resfriamento, antes uma consideração secundária, agora é integral, pois a eletrônica ativa e as baterias devem compartilhar invólucros mais compactos. Os fornecedores embalam unidades de compressor de velocidade variável e soluções de placa fria que reduzem a potência de resfriamento em 40%. Os controladores e o hardware de monitoramento remoto incorporam análise preditiva habilitada por IA, reduzindo visitas não planejadas ao site e alinhando os intervalos de manutenção com o desgaste real.

Por Arquitetura do Sistema: Híbrido CA/CC Faz a Ponte entre o Legado e o Futuro

Os barramentos CC a –48 V ou 380 V comandam 60,30% das implantações de 2025 graças à eficiência inerente e à compatibilidade direta com os rádios de telecomunicações. As configurações híbridas CA/CC estão crescendo mais rapidamente, a um CAGR de 12,80%. Elas permitem que as operadoras mantenham o equipamento de HVAC legado alimentado por CA em operação enquanto alimentam os rádios por meio de um barramento CC de alta eficiência. Essa arquitetura mista reduz os estágios de conversão e fornece um caminho de migração para CC completo sem atualizações imediatas de substituição total. O CC de alta tensão de 380 V está ganhando força em sites combinados de telecomunicações e computação de borda porque reduz a seção transversal dos cabos e simplifica a redistribuição em salas com múltiplos racks. A distribuição CA pura agora aparece principalmente em microcélulas ou abrigos rurais legados. Mesmo aqui, os retificadores de entrada CA internos aos rádios adicionam perda de conversão. As auditorias de energia frequentemente revelam economias de 8-10% ao mudar sites comparáveis para distribuição CC ou híbrida. Os fornecedores respondem com prateleiras de energia em nível de rack que fornecem saídas de –48 V CC e 230 V CA, permitindo a coexistência plug-and-play de cargas diversas durante a migração em etapas.

Por Tecnologia de Armazenamento de Energia: Íon de Lítio Remodela a Economia

As baterias VRLA retiveram 63,20% de participação em 2025, sustentadas por cadeias de suprimentos consolidadas e baixo custo inicial. O íon de lítio, expandindo-se a um CAGR de 15,88%, está redefinindo os critérios de aquisição com base na economia do ciclo de vida em vez do capex isolado. A maior densidade de energia libera unidades de rack geradoras de receita nos abrigos e reduz a carga morta das torres nos telhados. Com vidas úteis de calendário de 12-15 anos, o íon de lítio elimina dois ciclos de renovação de VRLA e reduz as visitas de técnicos, proporcionando economias totais no ciclo de vida de 30-40%. Os cartuchos de células de combustível ganharam atenção onde as expectativas de tempo de operação excedem oito horas ou onde a logística de diesel é proibitiva. Os supercapacitores desempenham papéis restritos no condicionamento de energia e backup ultracurto para rádios que devem manter imunidade a falhas abaixo de um segundo. As baterias de níquel-cádmio ocupam um nicho nas zonas árticas e desérticas, onde a tolerância a amplas variações de temperatura supera o prêmio de custo. Em todas as químicas, os sistemas inteligentes de gerenciamento de baterias agora usam telemetria em nível de célula para otimizar as curvas de carga e retardar a degradação da capacidade.

Por Geração de Rede: 5G NR Impulsiona a Inovação em Energia

A camada 4G forneceu 56,40% da demanda de energia em 2025, porém o 5G NR está avançando a um CAGR de 17,05% e em breve dominará o capex incremental. As células macro 5G empregam arranjos 64T64R ou maiores, dobrando a potência do site e elevando as cargas de resfriamento para até 40% do consumo total. Os recursos de economia de energia nos rádios de próxima geração reduzem o consumo em repouso, mas a potência de pico ainda aumenta, exigindo maior margem do retificador e engajamento dinâmico do UPS. As redes 5G privadas trazem requisitos adicionais de tempo de operação autônomo e invólucros robustecidos em ambientes de manufatura ou mineração. Os sites de backhaul via satélite e LEO criam problemas distintos de energia, frequentemente sem acesso à rede e experimentando grandes variações térmicas diárias. Esses locais combinam cada vez mais arranjos solares com pacotes de íon de lítio de alto ciclo para reduzir o despacho de manutenção. O descomissionamento das redes 2G e 3G permanece como uma alavanca tática para reduzir as contas de energia; as operadoras que encerram as camadas mais antigas liberam orçamento para equipamentos modernos de alta eficiência.

Por Configuração de Potência de Saída: Blocos de Alta Capacidade em Ascensão

Os sistemas classificados em 2–10 kW detiveram 47,50% da receita em 2025, refletindo as implantações macro legadas. A densificação rápida e a adição de racks de computação de borda estão impulsionando a demanda por blocos acima de 20 kW, que estão crescendo a um CAGR de 13,98%. As operadoras preferem unidades modulares que escalam em incrementos de 5 kW, permitindo-lhes solicitar expansão just-in-time à medida que os rádios são adicionados. As prateleiras de alta capacidade integram distribuição por barramento para minimizar a desordem de cabos e a queda de tensão. As unidades de baixa potência abaixo de 2 kW continuam a suportar sistemas de antenas distribuídas internas, femtocélulas empresariais de pequeno porte e mobiliário urbano de postes inteligentes. A faixa de 10–20 kW atua como uma escolha de transição para sites suburbanos que adicionam setores 5G iniciais. Em todas as faixas de potência, os controladores de energia definidos por software suavizam os picos de carga, prolongam a vida útil das baterias e se integram a painéis de gerenciamento de energia em toda a rede, reforçando a tendência de digitalização no setor de sistemas de energia para telecomunicações.

Análise Geográfica

A Ásia-Pacífico contribuiu com 40,60% da receita de 2025 e está se expandindo a um CAGR de 10,31%, ancorada pela expansão nacional de 5G da China e pelo mandato acelerado da Índia Digital. As implantações massivas de torres greenfield combinam prateleiras CC de alta capacidade com híbridos solares em províncias rurais, ampliando o mercado de sistemas de energia para telecomunicações. O Japão e a Coreia do Sul adicionam demanda incremental por meio de nós de computação de borda que requerem distribuição CC de alta tensão para aplicações críticas de latência. A América do Norte ocupa o segundo lugar, impulsionada pelas contínuas atualizações de 5G na faixa C e por um forte foco na resiliência climática. As operadoras estão reforçando as plantas de energia contra incêndios florestais e furacões, adicionando pacotes de íon de lítio com tolerância elevada à temperatura e projetando invólucros que suportam intervalos mais longos sem rede. As operadoras canadenses implantam químicas de baterias para clima frio e telemetria remota para minimizar as visitas de campo no inverno, enquanto as empresas de torres mexicanas investem em arranjos híbridos para estabilizar a energia em estados remotos. O mercado europeu é moldado por algumas das regras de eficiência energética mais rígidas do mundo. As empresas de telecomunicações são obrigadas a divulgar métricas de energia em nível de site, acelerando a adoção de plantas renováveis híbridas e retificadores inteligentes. A Alemanha canaliza o estímulo da Indústria 4.0 para uma cobertura 5G robusta e, portanto, para gabinetes de energia avançados. O Reino Unido concentra-se na continuidade do serviço; novas regulamentações aumentam a responsabilidade das operadoras por interrupções, levando ao projeto de UPS redundante. As nações da Europa Oriental aproveitam os fundos de coesão da UE para modernizar os abrigos legados diretamente com íon de lítio e barramentos de energia híbridos CA/CC.

Panorama regulatório

A regulamentação que afeta os sistemas de energia para telecomunicações está cada vez mais centrada em eficiência energética mensurável, interfaces padronizadas e governança mais rígida da infraestrutura compartilhada. Na China, o MIIT emitiu a norma YD/T 3032-2026 (requisitos de eficiência energética e métodos de avaliação para sistemas de energia e refrigeração em salas e estações de telecomunicações), que entra em vigor em 1º de setembro de 2026, moldando os critérios de aquisição de retificadores, refrigeração e arquiteturas de energia em nível de site.

Organismos de normalização globais e regionais também estão convergindo em torno da alimentação em CC de tensão mais elevada e do monitoramento interoperável. A ITU-T publicou a Recomendação L.1206 em 2025 sobre múltiplas interfaces de fornecimento de energia para equipamentos de TIC (CA e CC até 400V), enquanto a ITU-T e a ETSI padronizaram, em 2025, interfaces de monitoramento e parâmetros de energia para sistemas de baterias e equipamentos de TIC (por exemplo, ITU-T L.1397 e ETSI ES 202 336-11, e ETSI ES 202 336-12). Na Índia, a estrutura do Department of Telecommunications para infraestrutura e autorização expandiu o escopo regulado em torno da infraestrutura de telecomunicações, com recomendações da TRAI em fevereiro de 2025 abrangendo o escopo de autorização para os Digital Connectivity Infrastructure Providers (DCIP), incluindo explicitamente elementos de infraestrutura passiva, como sistemas de energia, além de torres e sistemas relacionados.

Análise da cadeia de valor

A cadeia de valor dos sistemas de energia para telecomunicações abrange semicondutores de potência e componentes magnéticos a montante, materiais e células de baterias (VRLA e íon-lítio/LFP), conjuntos de conversão de energia (retificadores, inversores, conversores), software de controle e monitoramento, e integração de sistemas a jusante em gabinetes internos e externos para sites de telecomunicações. Fornecedores e integradores de grande escala combinam prateleiras de energia, gabinetes de baterias, refrigeração e monitoramento remoto, enquanto empresas de torres e operadoras influenciam as especificações (plataformas de bateria de 48V/51,2V, metas de autonomia e termos de garantia) por meio de grandes licitações centralizadas e acordos-quadro.

A resiliência do fornecimento e os prazos de entrega continuam sendo pontos críticos. Tanto os acréscimos de capacidade regional em eletrônica de potência quanto as disrupções logísticas influenciam a disponibilidade da lista de materiais de retificadores e controladores. Desvios de rotas de transporte que adicionam de 10 a 14 dias nas rotas Ásia-Europa/África têm pressionado o planejamento de estoques para componentes críticos, como semicondutores e fontes de alimentação. Do lado da demanda, as aquisições de torres e operadoras incorporam cada vez mais requisitos rígidos de segurança, entrega e ciclo de vida nas licitações, enquanto iniciativas de localização (por exemplo, joint ventures na Índia para fabricação de equipamentos de telecomunicações) ampliam o ecossistema de fabricantes contratados e parceiros de serviço que dão suporte à instalação e manutenção em campo.

Cenário Competitivo

Os cinco principais fornecedores respondem por aproximadamente 65% da receita global, conferindo ao mercado de sistemas de energia para telecomunicações um perfil de concentração moderada. A Huawei Digital Power explora a integração de componentes ao sistema, fornecendo plantas CC completas com gerenciamento de energia por IA incorporado. A Delta Electronics aproveita o conhecimento em eletrônica de potência para empacotar retificadores e gabinetes de baterias em invólucros externos integrados que aceleram a implantação nos sites. A Vertiv se expande por meio de aquisições, mais recentemente a Bixin Energy Technology, para oferecer sistemas de resfriamento compatíveis com a crescente densidade de calor das implantações combinadas de telecomunicações e borda.

A consolidação estratégica é visível na aquisição pela Liberty Energy de um integrador especializado em energia renovável, permitindo ofertas combinadas de diesel-solar para torres remotas. Os inovadores de energia focados em borda fornecem microrredes modulares sob termos de energia como serviço, aliviando as restrições de capex para operadoras menores. A concorrência está mudando do preço inicial do equipamento para o custo de energia ao longo do ciclo de vida, garantias de disponibilidade e painéis de contabilidade de carbono. Os fornecedores com redes de serviço globais têm vantagem porque a logística rápida de peças e o suporte em campo afetam materialmente as despesas operacionais dos proprietários de torres.

As iniciativas de padrões abertos em torno de interfaces CC de alta tensão ameaçam tornar o hardware básico de retificadores uma commodity, levando os incumbentes a se diferenciar por meio de software, serviços de ciclo de vida e resfriamento integrado. Ao mesmo tempo, os especialistas regionais ganham participação adaptando os gabinetes aos códigos ambientais locais, seja reforço sísmico no Japão ou revestimentos anticorrosão na Índia costeira. No geral, escala, inteligência de software e capacidades de integração de energias renováveis definem o posicionamento competitivo em todo o setor de sistemas de energia para telecomunicações.

Líderes do Setor de Sistemas de Energia para Telecomunicações

Eaton Corporation

Cummins Inc.

ZTE Corporation

Enedo (Efore Group)

Huawei Digital Power

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O ciclo acelerado de renovação em direção a sistemas de energia e refrigeração eficientes em termos energéticos, em conformidade com os requisitos emergentes de medição e avaliação, está criando tração de curto prazo por parte das operadoras. A norma YD/T 3032-2026 do MIIT chinês, em vigor a partir de 1º de setembro de 2026, formaliza a avaliação de eficiência energética para salas e estações de telecomunicações. Isso cria espaço em branco para fornecedores que combinam retificadores de alta eficiência, distribuição híbrida CA/CC e refrigeração monitorada em atualizações de site auditáveis, em vez de simples trocas isoladas de hardware.

A transição de VRLA para íon-lítio também abre espaço para fornecedores e integradores tanto em baterias quanto em controles, particularmente onde as operadoras desejam packs de vida útil mais longa que suportem maior ciclagem e gerenciamento de baterias rico em telemetria. Um sinal concreto de capacidade vem da Índia, onde a Exide Industries anunciou um programa de investimentos de capital de INR 6.000 crore voltado à expansão da capacidade interna de fabricação de íon-lítio para atender casos de uso em telecomunicações. Paralelamente, as interfaces padronizadas de monitoramento e parâmetros de energia da ITU-T e da ETSI (incluindo monitoramento/controle de baterias e parâmetros de energia de equipamentos de TIC) apoiam uma integração mais estreita das centrais de energia à gestão de rede, permitindo que operadoras e towercos tratem os sistemas de energia como infraestrutura gerenciada, com modelos de dados consistentes em parques multifornecedores.

Desenvolvimentos recentes do setor

- Junho de 2026: A Cummins anunciou um acordo para fornecer geradores a gás natural de alta eficiência (incluindo os modelos HSK78 e QSK60) para um grande campus de data center no oeste do Texas, com entregas programadas até 2030. O acordo destaca a crescente demanda por plataformas de energia primária e de reserva resilientes que compartilham tecnologia e ecossistemas de fornecedores com implantações de geração em sites de telecomunicações e energia híbrida. Também ressalta o papel estratégico dos geradores de alta eficiência à medida que as operadoras reforçam a infraestrutura crítica contra janelas mais longas de instabilidade da rede elétrica.

- Maio de 2025: A Cummins anunciou uma expansão estratégica de suas soluções de energia de alta eficiência para sites de telecomunicações, ampliando blocos de energia modulares e integrados de fábrica em regiões adicionais. A iniciativa visa encurtar os prazos de implantação e simplificar o serviço por meio de variantes de plataforma padronizadas em múltiplos países.

- Abril de 2024: A Cummins apresentou novos modelos de geradores como parte de um esforço mais amplo em soluções de energia confiáveis. Atualizações de portfólio de produtos em grandes fabricantes de motores (OEMs) influenciam a disponibilidade a jusante de opções de geradores compatíveis com emissões e de maior eficiência, usadas em sites de telecomunicações com rede elétrica precária e fora da rede. A renovação também apoia integradores que padronizam plataformas de geradores comuns para facilitar a manutenção e o fornecimento de peças de reposição em parques de torres multipaíses.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e escopo do mercado

Para este estudo, o mercado de sistemas de energia para telecomunicações abrange os equipamentos e soluções integradas que fornecem, convertem, armazenam e gerenciam energia para sites de rede de telecomunicações, de modo que possam operar de forma confiável em condições de rede conectada, rede precária e fora da rede.

Exclusões de escopo: o dimensionamento exclui geradores autônomos ou unidades de UPS vendidos principalmente para data centers, instalações de radiodifusão ou uso geral de backup comercial.

Visão geral da segmentação

- Por Faixa de Potência

- Baixa

- Média

- Alta

- Por Fonte de Energia

- Conectado à Rede

- Gerador a Diesel

- Renovável (Solar, Eólica)

- Híbrido (Solar-Diesel, Híbrido com Célula de Combustível)

- Por Componente

- Unidades de Fonte de Alimentação

- Conversores

- Retificadores

- Inversores

- Controladores e Monitoramento

- Baterias

- Geradores

- Módulos Fotovoltaicos Solares

- Células de Combustível

- Sistemas de Resfriamento/Climatização

- Por Arquitetura do Sistema

- Sistemas de Energia CA

- Sistemas de Energia CC

- Sistemas Híbridos CA/CC

- Por Tecnologia de Armazenamento de Energia

- Bateria VRLA

- Bateria de Íon de Lítio

- Bateria à Base de Níquel

- Supercapacitores

- Célula de Combustível a Hidrogênio

- Por Geração de Rede

- Legado 2G/3G

- 4G / LTE

- 5G NR

- Backhaul via Satélite / LEO

- Redes LTE / 5G Privadas

- Por Configuração de Potência de Saída

- Menos de 2 kW

- 2 - 10 kW

- 10 - 20 kW

- Acima de 20 kW

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- África

- África do Sul

- Nigéria

- Quênia

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começou mapeando o que é contabilizado como pilha de energia de um site de telecomunicações e o que não é, alinhando em seguida esse escopo a sinais disponíveis publicamente que possam ser verificados por país. Consultamos fontes como a União Internacional de Telecomunicações (ITU), o Banco Mundial, a Agência Internacional de Energia (IEA) e reguladores nacionais de energia para entender o acesso, a confiabilidade e o contexto de precificação da eletricidade que afetam as escolhas de projeto de sites de telecomunicações.

Para converter esse contexto em insumos de dimensionamento, também utilizamos relatórios anuais de operadoras e empresas de torres, apresentações a investidores e comunicados de imprensa sobre implantações de rede, além de normas ou orientações publicadas em sites de associações e reguladores. Para verificações cruzadas, os padrões de embarque e comércio foram revisados usando um banco de dados de embarques de importação e exportação em nível detalhado, e bancos de dados de patentes foram usados para avaliar a direção de adoção em energia híbrida, baterias e gestão de energia em sites. Esta lista é apenas ilustrativa, e muitas outras fontes públicas e pagas foram usadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário focou em validar o que é instalado em diferentes tipos de site e como os preços e os ciclos de substituição evoluem ao longo do tempo, já que esses detalhes não são consistentemente visíveis em fontes públicas. Conversamos com uma combinação de fornecedores de equipamentos, integradores de sistemas, empresas de serviços focadas em torres e partes interessadas do setor de telecomunicações na Ásia-Pacífico, EMEA e Américas, para testar premissas e fechar lacunas em torno de volumes, preços médios de venda e configurações típicas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 30% | Executivos C-level: 17% | Ásia-Pacífico: 44% |

| Nível médio: 53% | Líderes funcionais/de unidade: 29% | EMEA: 31% |

| Empresas menores: 17% | Gerentes: 54% | Américas: 25% |

Dimensionamento de mercado e previsão

O mercado é modelado usando uma abordagem top-down, na qual a contagem de sites de telecomunicações e a atividade de implantação são traduzidas em um pool de demanda, depois convertidas em valor de sistema de energia usando configurações típicas por condição de rede elétrica. Uma vez construído o pool de demanda, corroboramos os totais usando aproximações seletivas bottom-up baseadas em faixas de preço amostradas e verificações de canal para os principais componentes, ajustando quando o feedback primário mostrava variação consistente.

Os principais insumos que alimentam o modelo incluem a combinação de sites de telecomunicações conectados à rede, com rede precária e fora da rede, o ritmo de novas implantações macro e de pequenas células ligadas às expansões de 4G e 5G, mudanças na química das baterias e ciclos de substituição, penetração de geradores e hibridização em sites remotos, e requisitos de refrigeração ou gestão de calor em climas mais quentes. Os preços médios de venda são tratados como um ASP combinado por tipo de sistema e região, depois convertidos em USD usando um período cambial consistente para o ano dimensionado. Para a previsão, usamos análise de cenários em torno do ritmo de expansão da rede, tendências de confiabilidade energética e disciplina de capex, e incorporamos opiniões de especialistas para manter as premissas fundamentadas. Quando os sinais diretos de volume eram escassos, faixas foram construídas e reduzidas usando indicadores adjacentes, como adições de torres, programas de cobertura rural e dados de acesso à energia.

Validação de dados e ciclo de atualização

A validação é feita por meio de verificações cruzadas repetidas entre o resultado do modelo e sinais independentes, como anúncios de implantação, atividade de torres e mudanças na confiabilidade energética que influenciam as escolhas de pilha de energia. Se o resultado de um país ou região parecer fora do padrão, os fatores são reverificados e, quando necessário, perguntas de acompanhamento são enviadas de volta aos entrevistados para confirmar se a discrepância é de definição, precificação ou tempo.

Antes da aprovação final, o trabalho é revisado em etapas, de modo que premissas, cálculos e lógica de conversão sejam verificados por outro analista, seguidos de uma varredura final de consistência entre regiões e anos. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando um evento material altera a demanda ou o comportamento de precificação. Imediatamente antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atual disponível.

Tamanho do mercado de sistemas de energia para telecomunicações da Mordor Intelligence em comparação com outras estimativas publicadas

Os números publicados para sistemas de energia para telecomunicações frequentemente não coincidem porque o momento subjacente e as regras de contagem não são os mesmos, mesmo quando o nome do mercado parece semelhante. As diferenças geralmente decorrem do que é tratado como uma pilha completa de energia de site versus um subsistema de energia mais restrito, de como os componentes de energia híbrida são precificados e de se as movimentações da moeda local estão alinhadas com o ano relatado.

Quando a cadência de atualização é mais estreita, o valor em USD do ano corrente pode mudar porque os ASPs dos componentes se movem com o preço das baterias, os custos dos geradores e o mix regional, e esses movimentos não chegam a todas as regiões ao mesmo tempo. Com atualizações anuais do modelo, período cambial consistente e verificações em relação a sinais de demanda em nível de site, a Mordor Intelligence mantém a estimativa vinculada ao que é efetivamente implantado nos sites de rede de telecomunicações, em vez de misturar categorias adjacentes de backup.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 5,35 bilhões de USD (2025) | |

| Consultoria Global A | 5,85 bilhões de USD (2025) | Frequentemente usa uma cesta de componentes mais ampla e pode incluir um conjunto mais amplo de categorias de hardware de energia em telecomunicações e infraestrutura próxima, o que pode elevar o total de 2025, especialmente se a combinação de ASP em nível de sistema for menos rigorosa. |

| Editora do Setor B | 6,59 bilhões de USD (2025) | Comumente enquadra o mercado em torno de sistemas de CA, CC e aterramento com consolidações orientadas por vendas, o que pode levar à contagem excessiva quando soluções híbridas integradas e itens de backup não relacionados a telecomunicações não são filtrados de forma consistente entre regiões. |

A dispersão entre as fontes é explicada principalmente por quão rigorosamente o escopo é limitado às implantações em sites de telecomunicações, além de como a precificação é convertida e atualizada para o ano declarado. Quando o mesmo limite de implantação é usado e os insumos são reverificados em relação a sinais de implantação e condição de site, o valor de mercado resultante torna-se mais fácil de rastrear e replicar ano a ano.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sistemas de energia para telecomunicações?

O tamanho do mercado de sistemas de energia para telecomunicações é avaliado em USD 5,79 bilhões em 2026 e tem previsão de atingir USD 8,59 bilhões até 2031.

Por que as baterias de íon de lítio estão ganhando popularidade nas plantas de energia para telecomunicações?

O íon de lítio oferece densidade de energia 2-3 × maior, 12-15 anos de vida útil e custo total de propriedade 30-40% menor em comparação com as baterias VRLA, tornando-as atraentes para sites 5G com alta densidade de energia.

Qual região lidera o mercado de sistemas de energia para telecomunicações?

A Ásia-Pacífico detém a maior participação, de 40,60%, em 2025 e também é a região de crescimento mais rápido, com um CAGR de 10,31% até 2031.

Como os sistemas híbridos solar-diesel beneficiam as operadoras de telecomunicações?

As configurações híbridas podem reduzir o consumo de diesel em até 70%, manter 99,99% de disponibilidade e reduzir as emissões anuais de carbono em quase 78% por site, melhorando tanto os custos operacionais quanto as métricas de sustentabilidade.

O que está impulsionando a demanda por configurações de energia acima de 20 kW?

A mudança em direção a rádios 5G de MIMO massivo e racks de computação de borda co-localizados está elevando as cargas por site acima de 20 kW, levando a um CAGR de 13,98% para sistemas de alta capacidade.

Como os mandatos de eficiência energética influenciam a aquisição de sistemas de energia?

As regulamentações que vinculam o desempenho de carbono ao licenciamento motivam as operadoras a adotar retificadores, UPS e software de monitoramento que coletivamente reduzem o consumo de energia do site em 15-30%, fortalecendo o caso de negócios para atualizações de plantas de energia.

Página atualizada pela última vez em: