Tamanho e Participação do Mercado de API de Telecomunicações

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 405.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 788.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.22% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

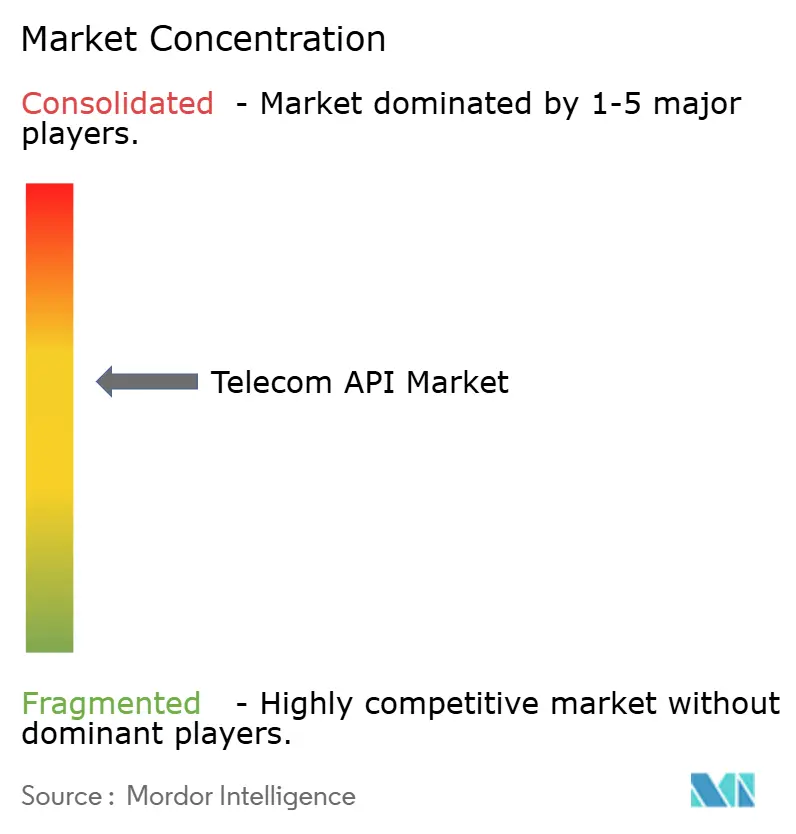

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de API de Telecomunicações por Mordor Intelligence

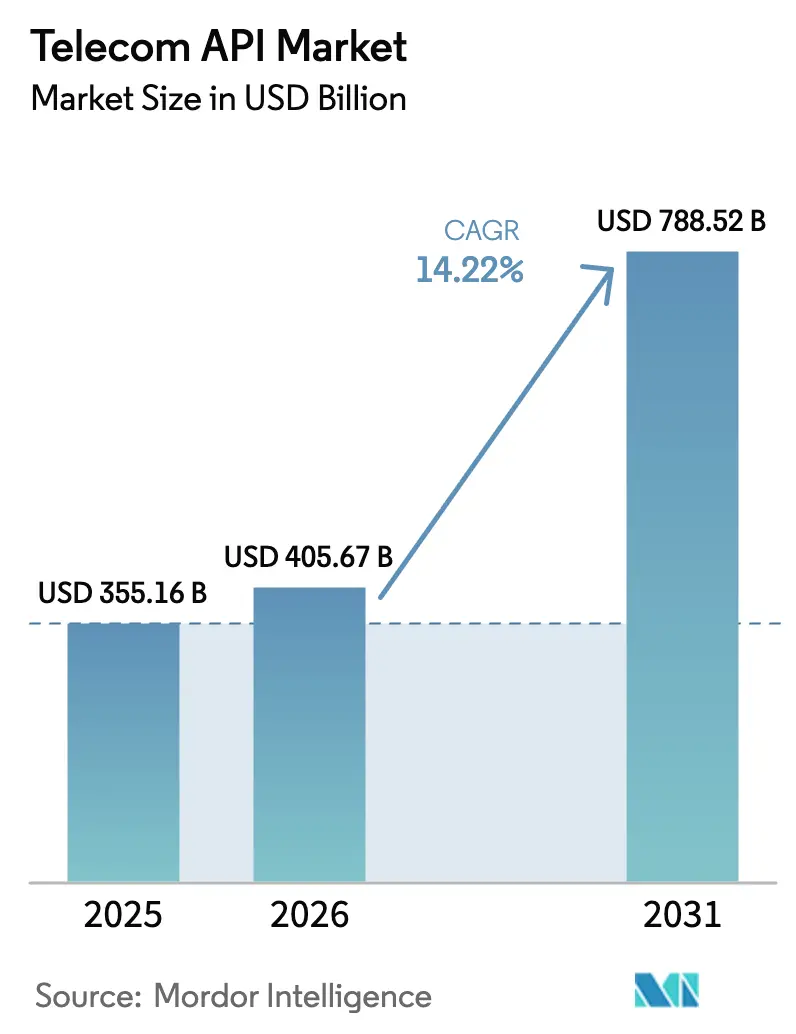

O tamanho do mercado de API de telecomunicações atingiu USD 405,67 bilhões em 2026, ante USD 355,16 bilhões em 2025, e está projetado para registrar um CAGR de 14,22% para alcançar USD 788,52 bilhões até 2031, evidenciando uma mudança estrutural de ofertas exclusivamente de conectividade para modelos de negócios de plataforma que monetizam capacidades de rede por meio de interfaces de programação de aplicações padronizadas. As operadoras agora empacotam verificação de localização, fatiamento de rede, qualidade de serviço, faturamento da operadora e funções de mensagens como serviços prontos para desenvolvedores, acelerando o tempo de comercialização para desenvolvedores empresariais e de cauda longa. A iniciativa GSMA Open Gateway, cujos 72 grupos de operadoras cobrem 284 redes, eliminou o atrito de integração bilateral ao federar APIs compatíveis com CAMARA e autenticação OAuth 2.0. A América do Norte manteve a liderança tecnológica em 2025, mas a Ásia-Pacífico está se expandindo mais rapidamente à medida que a Reliance Jio e a China Mobile expõem APIs de computação de borda e fatiamento de rede às suas vastas bases de assinantes 5G autônomo. APIs de pagamento, mensagens e qualidade sob demanda se beneficiam da convergência entre telecomunicações e fintechs, atualizações de comunicações ricas no iOS e Android, e da demanda empresarial por serviços de borda de baixa latência. A intensidade competitiva está aumentando porque agregadores de CPaaS, operadoras incumbentes e hiperescaladores visam a mesma carteira de desenvolvedores, pressionando simultaneamente as margens e estimulando a inovação em marketplaces, segurança e conformidade.

Principais Conclusões do Relatório

- Por tipo de serviço, as mensagens detinham 37,82% da participação do mercado de API de telecomunicações em 2025, enquanto as APIs de pagamento têm previsão de expansão a um CAGR de 14,88% até 2031.

- Por tipo de implantação, as arquiteturas híbridas capturaram 56,82% do tamanho do mercado de API de telecomunicações em 2025, enquanto as implementações multi-nuvem avançam a um CAGR de 15,34% até 2031.

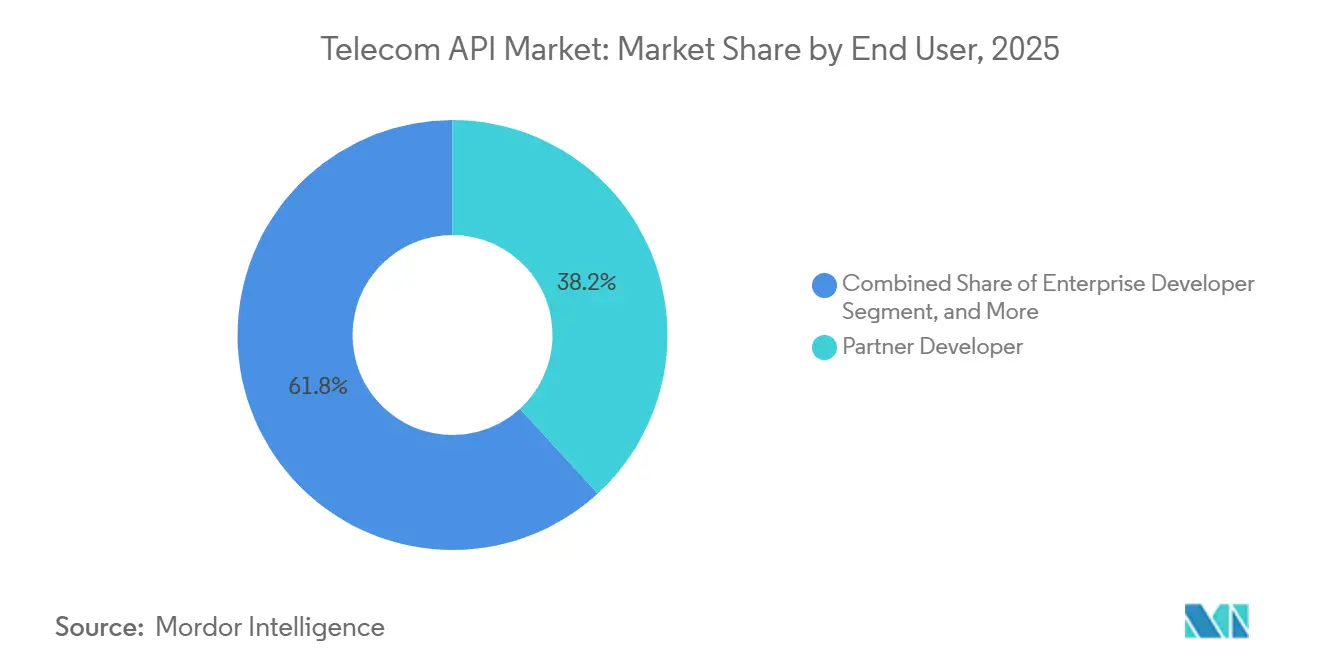

- Por usuário final, os desenvolvedores parceiros responderam por 38,2% da participação do tamanho do mercado de API de telecomunicações em 2025, e os desenvolvedores de cauda longa têm projeção de registrar o maior CAGR de 14,98% até 2031.

- Por modelo de negócio, o CPaaS liderado por agregador respondeu por 46,72% da participação do tamanho do mercado de API de telecomunicações em 2025, e o marketplace/exchange de API registra o maior CAGR projetado de 15,22% até 2031.

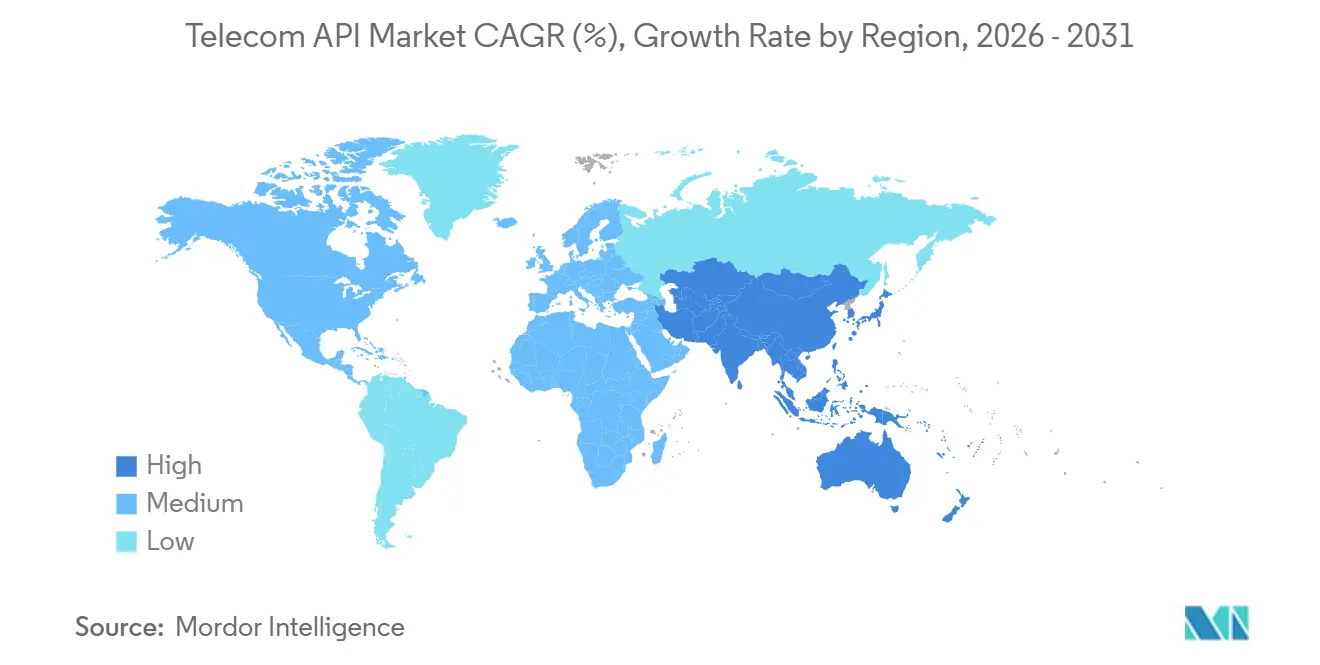

- Por geografia, a América do Norte liderou com 38,73% de participação na receita em 2025 do mercado de API de telecomunicações; a Ásia-Pacífico tem previsão de expansão a um CAGR de 15,32% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de API de Telecomunicações

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na adoção de CPaaS entre empresas | +2.8% | Global, com concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Padronização Open Gateway e CAMARA de APIs de rede | +3.1% | Global, liderado pela Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Pressão de monetização no 5G impulsionando APIs de qualidade de serviço sob demanda | +2.5% | Ásia-Pacífico, América do Norte, Oriente Médio como primeiros adotantes | Longo prazo (≥ 4 anos) |

| Cargas de trabalho de computação de borda necessitam de APIs de fatiamento de baixa latência | +2.2% | América do Norte e Ásia-Pacífico como núcleo, com expansão para a Europa | Longo prazo (≥ 4 anos) |

| Ferramentas de desenvolvedor assistidas por IA generativa reduzindo barreiras de entrada | +1.9% | Global, com ganhos iniciais na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Impulso telecomunicações-fintech catalisando APIs de faturamento da operadora e pagamento | +2.4% | África, Ásia-Pacífico, mercados emergentes da América do Sul | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Padronização Open Gateway e CAMARA de APIs de Rede

A adesão de 72 grupos de operadoras ao GSMA Open Gateway criou um catálogo federado único de APIs de verificação de número, troca de SIM, localização de dispositivo e qualidade sob demanda, aplicáveis por meio de tokens OAuth 2.0.[1]Equipe GSMA, "Iniciativa Open Gateway," GSMA, gsma.com Empresas antes obrigadas a negociar quinze contratos bilaterais agora integram uma única vez, reduzindo os ciclos de aquisição de trimestres para semanas. Os lançamentos comerciais da Vodafone e da Telefonica no Reino Unido, Brasil, Espanha e Alemanha comprovaram a viabilidade comercial e alinharam a sintaxe de requisição-resposta das APIs às convenções dos hiperescaladores, reduzindo a sobrecarga cognitiva para desenvolvedores nativos da nuvem.[2]Vodafone Group, "Comunicado à Imprensa: Marketplace de API de Rede," vodafone.com As regras ETSI GS OPG 002 formalizaram a segurança de Token Web JSON e o design RESTful, ajudando os reguladores a tratar as capacidades de rede central como instalações digitais essenciais. As operadoras, consequentemente, passaram de atacadistas passivos de largura de banda para orquestradores ativos de plataformas capazes de cobrar taxas por transação. Embora persistam disputas de divisão de receita com a AWS e a Microsoft, as APIs padronizadas removeram o principal inibidor da escalabilidade global.

Aumento na Adoção de CPaaS entre Empresas

Twilio, Sinch e Infobip reportaram receita combinada em 2024 acima de USD 3,5 bilhões, indicando que as empresas gravitam em direção a comunicações programáveis em vez de pacotes monolíticos de voz e SMS. Varejistas que utilizam a API do WhatsApp Business agora encaminham 40% das interações de atendimento ao cliente por canais assíncronos, reduzindo o tempo de atendimento em call centers em 18 minutos e o custo de mão de obra em USD 12 por chamado. A integração do Segment da Twilio conecta grafos de dados de clientes com APIs programáveis, permitindo o contato por abandono de carrinho em até 90 segundos após a desistência no checkout. Os bots de IA generativa da Infobip analisam linguagem natural para invocar automaticamente APIs de pagamento ou localização, ampliando o acesso para desenvolvedores não especializados. À medida que as regulamentações de privacidade se tornam mais rígidas, as empresas preferem provedores de CPaaS que incorporam gestão de consentimento e criptografia na camada de API, em vez de soluções de conformidade complementares.

Pressão de Monetização no 5G Impulsionando APIs de Qualidade de Serviço sob Demanda

As operadoras investiram mais de USD 1 trilhão em espectro e hardware 5G entre 2019 e 2024, mas o ARPU estagnou, levando-as a monetizar a diferenciação de rede. O 5G Edge da Verizon com AWS Wavelength vende garantias de latência de 20 milissegundos a USD 0,08 por gigabyte, demonstrando precificação premium para cargas de trabalho de latência ultrabaixa.[3]Equipe de Negócios da Verizon, "5G Edge com AWS Wavelength," verizon.com Os fatias de chão de fábrica da SK Telecom alcançam 99,999% de disponibilidade, com preços 40% acima das tarifas ao consumidor. O 3GPP Release 17 padronizou o gerenciamento do ciclo de vida para orquestração de fatias, permitindo que plataformas de terceiros automatizem o provisionamento via chamadas RESTful. Pilotos iniciais com a Siemens reduziram o tempo de inatividade automotivo alemão em 15% quando a telemetria de manutenção preditiva recebeu prioridade de qualidade de serviço.

Impulso Telecomunicações-Fintech Catalisando APIs de Faturamento da Operadora e Pagamento

Os registros de dinheiro móvel atingiram 1,74 bilhão até dezembro de 2024, posicionando as operadoras como trilhos de pagamento de fato em regiões com baixa penetração bancária. As APIs de comerciantes do Vodafone M-Pesa contornaram a taxa de intercâmbio média de 2,5% das redes de cartão, permitindo que sites de comércio eletrônico debitassem diretamente o crédito de telefonia ou carteiras digitais. A Orange Money e a Mastercard habilitaram remessas transfronteiriças em 60 segundos na África Ocidental, um ganho de velocidade de 90% em relação à banca correspondente. As regras dos Bancos de Serviços de Pagamento da Nigéria e a Interface de Pagamentos Unificada da Índia exigem APIs compatíveis com ISO 20022, consolidando ainda mais as telecomunicações nos fluxos de pagamento digital. O faturamento da operadora para conteúdo digital atingiu USD 8 bilhões em receita das operadoras durante 2024, auxiliado pela verificação de identidade de rede sem atrito que eleva as conversões em mercados emergentes.

Análise de Impacto das Restrições*

| Restrição | % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada de violações de segurança de API e fraude de sinalização | -1.8% | Global, aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Gargalos de atualização de OSS e BSS legados | -2.1% | Global, grave em operadoras de Nível 2 e Nível 3 | Longo prazo (≥ 4 anos) |

| Compressão de margens por concorrentes CPaaS de OTT | -1.5% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Modelos de divisão de receita pouco claros com hiperescaladores | -1.3% | Global, concentrado na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Gargalos de Atualização de OSS e BSS Legados

A exposição de API nativa da nuvem exige sistemas de faturamento e políticas em tempo real, mas a migração de sistemas monolíticos custa entre USD 50 e 200 milhões e leva de três a cinco anos. Interfaces baseadas em SOAP não conseguem retransmitir dados de uso por milissegundo necessários para o fatiamento dinâmico de rede. Apenas 22% das 150 operadoras que adotaram as APIs Abertas do TM Forum alcançaram conformidade total porque o código personalizado de décadas complica a refatoração. Operadoras regionais sem capital de investimento dependem de agregadores de CPaaS, cedendo efetivamente a monetização de API. Microsserviços de BSS em contêineres da Nokia e da Huawei permitem migração em fases, mas as operações de pilha dupla aumentam o opex em até 25% durante a transição.

Escalada de Violações de Segurança de API e Fraude de Sinalização

A violação da AT&T em janeiro de 2024, que expôs metadados de chamadas e mensagens de texto de 73 milhões de clientes, evidenciou as fraquezas do SS7 que datam da década de 1970. A ENISA registrou EUR 180 milhões em fraudes baseadas em SS7 na União Europeia em 2024. A Comissão Federal de Comunicações exigirá criptografia SS7 e Diameter, detecção de anomalias e filtragem de mensagens até o segundo trimestre de 2026, com penalidades de USD 10 milhões por incidente. Escopos OAuth mal configurados em novas APIs arriscam violar o Regulamento Geral de Proteção de Dados, que permite multas de até 4% da receita global. Apenas 38% das operadoras implementaram todas as diretrizes de segurança da GSMA devido a restrições de autenticação legada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: APIs de Pagamento Crescem com a Convergência Fintech

As APIs de pagamento estão projetadas para crescer a um CAGR de 14,88% de 2026 a 2031, superando o mercado de API de telecomunicações. As mensagens retiveram 37,82% da participação do mercado de API de telecomunicações em 2025 porque a Apple adotou o RCS no iOS 18, habilitando mídia rica nas trocas entre iPhone e Android. Serviços de voz, WebRTC e localização complementam o comércio omnicanal, enquanto as APIs de identidade de assinante eliminam o atrito das senhas de uso único por SMS, reduzindo o tempo de integração para 90 segundos em pilotos bancários no Sudeste Asiático.

Os 200 milhões de contas do MTN Mobile Money e as APIs de comerciantes do Vodafone M-Pesa comprovam que contornar os trilhos de cartão pode reduzir custos e ampliar o comércio eletrônico. A integração Orange Money-Mastercard acelerou remessas em 60 segundos, e o faturamento da operadora gerou USD 8 bilhões em receita em 2024, elevando as conversões de conteúdo digital em 30% em regiões emergentes. Mandatos de interoperabilidade, como o PSB da Nigéria e o UPI da Índia, exigem alinhamento com o ISO 20022, pressionando as operadoras a modernizar seus sistemas de liquidação. APIs de conectividade de IoT e detecção de fraudes atendem a nichos menores, mas adicionam potencial de venda cruzada.

Por Tipo de Implantação: Arquiteturas Multi-Nuvem Ganham Impulso

As implantações híbridas detinham 56,82% do tamanho do mercado de API de telecomunicações em 2025, pois as operadoras mantiveram a autenticação central no local enquanto posicionavam gateways de desenvolvedores em nuvens públicas. A multi-nuvem, no entanto, se expandirá a um CAGR de 15,34% à medida que malhas de serviço baseadas em Kubernetes roteiam o tráfego entre AWS Wavelength, Azure for Operators e Google Distributed Cloud Edge, evitando a dependência de fornecedor e otimizando a latência.

O risco de inatividade também impulsiona a diversificação; a AWS registrou 14 horas de interrupções em 2024. O Red Hat OpenShift abstrai a complexidade multinuvem, permitindo que a Deutsche Telekom implante APIs em novas regiões em dias. O Gaia-X inspirou marketplaces hospedados na Europa para soberania de dados, mas os desenvolvedores ainda gravitam em direção aos hiperescaladores dos EUA pela amplitude de ferramentas. Soluções de nuvem privada e totalmente locais persistem nos setores de defesa, saúde e infraestrutura crítica vinculados a mandatos de residência de dados, embora as certificações FedRAMP e ISO 27001 reduzam esses casos remanescentes.

Por Usuário Final: Desenvolvedores de Cauda Longa Aceleram o Consumo

Os desenvolvedores parceiros detinham 38,2% da participação do mercado de API de telecomunicações em 2025, integrando APIs de mensagens e pagamento em plataformas de comércio e CRM de terceiros. O GitHub Copilot, adotado por 55% dos programadores empresariais em 2024, reduz a integração de API para minutos, expandindo assim o uso entre desenvolvedores de cauda longa com previsão de crescimento a um CAGR de 14,98%.

Suítes de baixo código como o Microsoft Power Platform e o OutSystems adicionaram conectores às APIs CAMARA, permitindo que analistas de negócios realizem verificação de localização por arrastar e soltar sem escrever código. A interface de IA conversacional da Infobip abstrai ainda mais o marshalling de JSON, democratizando as capacidades de rede de telecomunicações para pequenos comerciantes no Sudeste Asiático e na América Latina. O consentimento obrigatório e a criptografia incorporados nessas plataformas tranquilizam as PMEs que não possuem assessoria jurídica de privacidade interna.

Por Modelo de Negócio: Marketplaces Desintermediam Agregadores

Os agregadores de CPaaS ainda comandam 46,72% da receita, mas os novos marketplaces de API de telecomunicações crescerão a um CAGR de 15,22% à medida que as operadoras federam catálogos e eliminam as taxas de agregador de 30 a 50%. A joint venture da Deutsche Telekom, Orange e Telefonica cobre 284 redes com autenticação OAuth unificada. O marketplace da Vodafone reduziu a aquisição empresarial de 12 semanas para 48 horas, demonstrando a velocidade do autoatendimento.

Os hiperescaladores introduziram gateways de API de telecomunicações dentro dos consoles de nuvem, embora as operadoras resistam às divisões de receita de 70-30 que favorecem os fornecedores de nuvem. A exposição direta da operadora atende a megaclientes que necessitam de precificação personalizada, enquanto os pacotes PaaS prontos para uso da Ericsson Vonage atraem operadoras sem equipe de desenvolvimento ao mesclar computação, análise e APIs em uma única licença. As designações regulatórias das APIs de telecomunicações como instalações essenciais exigem acesso não discriminatório ao marketplace, apoiando desenvolvedores menores.

Análise Geográfica

A América do Norte contribuiu com 38,73% do tamanho do mercado de API de telecomunicações em 2025. A Verizon ThingSpace inscreveu 15.000 desenvolvedores empresariais, as APIs de Vídeo ao Vivo da AT&T sustentaram sessões de telessaúde em 42 estados e a T-Mobile comercializou fatias 5G autônomo em 12 áreas metropolitanas. Os mandatos de segurança da Comissão Federal de Comunicações, estimados em USD 2 a 5 milhões por rede, também aumentam a confiabilidade das APIs. A Rogers e a Bell aderiram ao Open Gateway, e a América Móvil pilotou APIs de faturamento da operadora no México para monetizar a população sem conta bancária.

A Ásia-Pacífico tem previsão de registrar um CAGR de 15,32% até 2031. A base 5G autônomo da Reliance Jio superou 100 milhões de usuários em setembro de 2024, e suas APIs de computação de borda habilitam varejo em realidade aumentada e tradução em tempo real. A China Mobile atingiu 500 milhões de conexões 5G e assinou contratos de cidades inteligentes no valor de USD 1,2 bilhão para implantar APIs de fatiamento de rede para controle de tráfego. A TRAI da Índia determinou tabelas de preços de API transparentes, enquanto a Singtel e a Maxis expuseram APIs de localização e qualidade de serviço a provedores de logística no Sudeste Asiático. A NTT Docomo e a SK Telecom monetizam fatias de automação fabril com preços 40% acima das tarifas ao consumidor, e os nós de borda equipados com tecnologia Samsung habilitam streams de jogos com latência de 12 milissegundos.

A Europa equilibra regulamentação e inovação. O RGPD e a Lei dos Mercados Digitais obrigam a privacidade por design e o acesso não discriminatório às APIs, respectivamente, padronizando estruturas de confiança enquanto aumentam a sobrecarga de conformidade. O marketplace Deutsche Telekom-Orange-Telefonica-Vodafone visa recuperar margens dos agregadores de CPaaS. O lançamento da Vodafone no Reino Unido permitiu que os desenvolvedores provisionassem APIs CAMARA em 48 horas. As operadoras do Oriente Médio implantam APIs de pagamento para remessas de expatriados, processando USD 4 bilhões em transações em 2024. A MTN da África gerou atividade significativa em carteiras digitais, e a Telefonica Brasil na América do Sul expôs APIs de mensagens e localização a startups de agritech, destacando a diversificação regional.

Panorama regulatório

A comercialização de APIs de telecomunicações é cada vez mais moldada por regras de transição de telecomunicações, segurança e privacidade que determinam como recursos sensíveis de rede (identidade, SIM-swap, localização de dispositivos e QoS) podem ser expostos a terceiros. Nos Estados Unidos, a Federal Communications Commission adotou um Report and Order (FCC 26-19) em 26 de março de 2026 (divulgado em 27 de março de 2026) para simplificar as transições de tecnologia de rede, com vigência no Federal Register prevista para 20 de maio de 2026. Isso reforça um ambiente regulatório que apoia a modernização enquanto endurece os requisitos relativos a práticas de sinalização e interconexão.

Na Europa, a regulamentação inclui grupos de trabalho contínuos sobre o acesso de desenvolvedores e terceiros às interfaces de rede móvel, incluindo o envolvimento da BEREC, além de discussões mais amplas de reforma das telecomunicações, como a proposta do Digital Networks Act (janeiro de 2026), que visa maior harmonização entre os Estados-membros. Em todas as regiões, as expectativas de privacidade desde a concepção sob estruturas como o GDPR e iniciativas do setor como o GSMA Open Gateway impulsionam operadoras e provedores de CPaaS para uma gestão de consentimento mais robusta, trilhas de auditoria e autenticação baseada em risco para APIs de alto valor. Essa direção reduz a dependência de abordagens legadas de SMS-OTP e aumenta os custos de conformidade para provedores menores.

Análise da cadeia de valor

A cadeia de valor de APIs de telecomunicações começa com prestadoras de serviços de comunicação que possuem ativos de rádio e de rede principal e expõem recursos por meio de gateways de API vinculados a pilhas de controle de políticas, identidade, tarifação e observabilidade. As camadas de definição de API e interoperabilidade estão cada vez mais ancoradas em CAMARA (definições de API de serviço) e TM Forum Open APIs (abrangendo processos de operação, monetização, catálogo e integração), enquanto o GSMA Open Gateway apoia o alinhamento entre operadoras e a certificação para reduzir o esforço de integração bilateral.

A federação e a distribuição são lideradas por agregadores e marketplaces (incluindo plataformas globais de agregação como a Aduna e marketplaces liderados por operadoras), com o alcance de canais ampliado por provedores de CPaaS e hyperscalers que incorporam APIs de telecomunicações em consoles de nuvem e fluxos de trabalho de desenvolvedores. Movimentos recentes do ecossistema mostram valor migrando para agregação unificada e capacitação de desenvolvedores: a NTT DOCOMO firmou parceria com a Aduna (janeiro de 2026) para disponibilizar suas APIs de rede por meio de uma plataforma global, a Nokia expandiu seu ecossistema Network as Code e firmou parceria com o Google Cloud em integração de IA agêntica (março de 2026), e a Viettel Solutions assinou um acordo-quadro com a Aduna (março de 2026) para desenvolver e implementar APIs de rede no Vietnã. Os principais obstáculos continuam sendo a modernização de OSS/BSS legados, o fortalecimento da segurança e a garantia consistente de QoS e identidade entre operadoras, o que afeta a rapidez com que os recursos avançam do piloto para a comercialização em escala.

Cenário Competitivo

O mercado de API de telecomunicações permanece moderadamente concentrado, pois os cinco principais provedores de CPaaS respondem pela maioria da receita de agregadores, enquanto mais de 200 players regionais se concentram em nichos verticais. As operadoras incumbentes, incluindo AT&T, Verizon, Deutsche Telekom e Vodafone, estão se voltando para marketplaces diretos de desenvolvedores para recuperar margens historicamente perdidas para os agregadores. Os hiperescaladores agrupam APIs de telecomunicações em portais de computação, mas entram em conflito com as operadoras sobre divisões de receita de 70-30.

As estratégias dos fornecedores enfatizam a integração vertical. O acordo de USD 3,2 bilhões da Twilio com o Segment fundiu grafos de dados de clientes com mensagens programáveis, permitindo que as marcas acionem contatos contextuais em tempo real. A Ericsson pagou EUR 6,2 bilhões (USD 6,70 bilhões) pela Vonage para conectar as vendas de núcleo 5G com capacidades de CPaaS. A Telnyx e a Bandwidth subcotam as tarifas legadas de CPaaS em 20 a 40% por meio de redes definidas por software. A diferenciação tecnológica agora se concentra na orquestração de IA generativa, provisionamento de computação de borda e segurança de confiança zero, cada um elevando a barreira para novos entrantes menores.

A diferenciação tecnológica se concentra na integração de IA generativa; os bots conversacionais da Infobip analisam consultas em linguagem natural e invocam APIs de pagamento ou localização sem scripts explícitos do desenvolvedor, reduzindo o limiar de habilidade para desenvolvedores de cauda longa no Sudeste Asiático e na América do Sul. Estruturas de conformidade regulatória como o Regulamento Geral de Proteção de Dados e a certificação ISO 27001 elevam as barreiras de entrada, pois os fornecedores devem implementar trilhas de auditoria, gestão de consentimento e criptografia que startups menores têm dificuldade em financiar, consolidando a participação entre players estabelecidos com equipes de conformidade dedicadas.

Líderes do Setor de API de Telecomunicações

AT&T Inc.

Telefónica SA

Twilio Inc.

Infobip Ltd

Sinch AB

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Um espaço em branco de curto prazo é a transição da exposição de API de operadora única para modelos de comercialização federados e repetíveis, nos quais os desenvolvedores se integram uma vez e transacionam em múltiplas redes usando padrões consistentes de segurança e consentimento. A escala do Open Gateway oferece uma plataforma concreta de adoção, com 86 grupos de operadoras representando mais de 300 redes (cerca de 80% das conexões móveis globais) e mais de 300 instâncias comerciais abrangendo 20 APIs CAMARA em 65 mercados, em março de 2026. Isso apoia marketplaces e provedores de CPaaS na empacotagem de APIs de identidade e fraude (verificação de número, SIM-swap e autenticação) em fluxos de trabalho empresariais padronizados, particularmente onde a pressão de fraude de sinalização e o atrito na integração já impulsionam o orçamento.

Outra oportunidade é a automação de ferramentas e operações, à medida que o trabalho de interoperabilidade evolui de especificações para lançamentos e validações repetíveis. O TM Forum relata mais de 1,1 milhão de downloads de suas Open APIs por mais de 60.000 desenvolvedores em 2.900 organizações, apontando para uma demanda ativa por interfaces operacionais padronizadas que abrangem gestão de catálogo, tarifação e controles de ciclo de vida para APIs de telecomunicações. No lado dos padrões, a ETSI SDG OpenCAPIF lançou a v4.0.0 alinhada com o 3GPP Release 19, enquanto marcos da CAMARA em junho de 2026 introduziram processos automatizados de lançamento e validação e revisaram contribuições de habilitação do Model Context Protocol. Juntas, essas mudanças ampliam o escopo comercial além de mensagens e pagamentos para recursos de rede de maior confiança e garantia, empacotados como blocos reutilizáveis para segurança empresarial, autenticação de clientes e cargas de trabalho sensíveis a edge e QoS.

Desenvolvimentos recentes do setor

- Julho de 2026: a Infobip adquiriu a SocketLabs para expandir suas capacidades de infraestrutura de e-mail empresarial junto com seu portfólio de CPaaS. A aquisição fortalece a capacidade da Infobip de oferecer uma pilha de mensagens mais ampla entre canais que as empresas operacionalizam por meio de APIs, apoiando a orquestração entre canais e o controle de entregabilidade.

- Fevereiro de 2026: a Telefonica colaborou com a Nokia para testar abordagens Agent-to-Agent (A2A) e Model Context Protocol (MCP) destinadas a acelerar a adoção de APIs de rede. O trabalho conecta recursos de rede de telecomunicações a padrões emergentes de integração de IA agêntica, apoiando um consumo mais rápido de APIs de rede padronizadas em fluxos de automação empresarial.

- Setembro de 2024: a Apple adotou o RCS no iOS 18, permitindo maior interoperabilidade de mensagens entre trocas iPhone e Android. Essa mudança de plataforma reforçou o valor estratégico das APIs de telecomunicações relacionadas a mensagens e RCS para programas de comércio omnichannel e engajamento de clientes.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange as receitas obtidas com APIs de telecomunicações que permitem que desenvolvedores e empresas conectem aplicações a serviços de telecomunicações e recursos de rede. Os exemplos incluem mensagens, voz, identidade, localização, pagamentos e funções de conectividade relacionadas, entregues por meio de interfaces padronizadas.

Exclusões de escopo: não contabilizamos APIs de TI genéricas que não estejam vinculadas à prestação de serviços de telecomunicações, e excluímos integrações puramente internas de operadoras que não sejam monetizadas ou oferecidas como um produto de API.

Visão geral da segmentação

- Por Tipo de Serviço

- API de Mensagens / SMS-MMS-RCS

- API de Voz / URA e Controle de Voz

- API de Pagamento

- API WebRTC

- API de Localização e Mapeamento

- API de Gerenciamento de Identidade de Assinante e SSO

- Outros Tipos de Serviço

- Por Tipo de Implantação

- Híbrido

- Multi-nuvem

- Outros Modos de Implantação

- Por Usuário Final

- Desenvolvedor Empresarial

- Desenvolvedor Interno de Telecomunicações

- Desenvolvedor Parceiro

- Desenvolvedor de Cauda Longa

- Por Modelo de Negócio

- Exposição Direta da Operadora

- CPaaS Liderado por Agregador

- Plataforma como Serviço (PaaS)

- Marketplace / Exchange de API

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- ASEAN

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

O trabalho documental começa mapeando como as APIs de telecomunicações são comercializadas e o que impulsiona o uso e a precificação em diferentes regiões. Recorremos a conjuntos de dados públicos e indicadores oficiais, como dados de telecomunicações da ITU, indicadores de telecomunicações da OCDE, estatísticas de comunicações da FCC, tabelas da economia digital do Eurostat e publicações da GSMA, para ancorar premissas sobre assinantes, tráfego e cronogramas de implantação.

Além disso, relatórios anuais de operadoras, registros da SEC, apresentações a investidores e documentação de produtos nos ajudam a catalogar ofertas de API, lógica de empacotamento e modelos típicos de monetização. Para agilizar o mapeamento de empresas e verificações de consistência, também usamos assinaturas pagas para dados financeiros e inteligência corporativa, além de cobertura de notícias e finanças, e bancos de dados de patentes quando úteis para triangulação de recursos e roteiros. As fontes documentais listadas aqui são meramente ilustrativas, já que muitos outros documentos públicos foram revisados para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar lacunas das entradas documentais, especialmente como a monetização de API é contabilizada em mensagens, voz, identidade e exposição de recursos de rede. Conversamos com equipes de operadoras, proprietários de plataformas de API, agregadores e compradores empresariais na Ásia-Pacífico, EMEA e Américas, de modo que as premissas sobre adoção, progressão de preços e mix de canais reflitam como os negócios são estruturados na prática.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 16% | Ásia-Pacífico: 52% |

| Nível intermediário: 58% | Líderes funcionais/de unidade: 26% | EMEA: 30% |

| Empresas menores: 17% | Gerentes: 58% | Américas: 18% |

Dimensionamento de mercado e previsão

O dimensionamento de mercado é construído usando uma abordagem top-down e bottom-up, ancorada em uma construção de pool de demanda que reconstrói os gastos com APIs de telecomunicações a partir da atividade de serviços de telecomunicações e da intensidade de digitalização empresarial por região. O modelo usa entradas como o número de assinantes móveis e de banda larga, indicadores proxy de adoção de nuvem empresarial, cobertura e crescimento de tráfego 4G e 5G, volumes típicos de chamadas de API por caso de uso e faixas de preços observadas para as principais famílias de API (mensagens, voz, identidade, localização e pagamentos).

Depois de criado o pool de demanda, realizamos verificações seletivas bottom-up usando divulgações de receita de fornecedores e operadoras, lógica de preço vezes volume amostrada para pacotes comuns de API, e verificações de canal sobre como as receitas fluem por plataformas e agregadores. Quando as divulgações das empresas são incompletas, as lacunas são tratadas usando benchmarks de pares com base em região, foco de produto e modelo comercial, sendo ajustadas depois do feedback das entrevistas.

Para a previsão, realizamos análise de cenários com um caso-base alinhado ao que a maioria dos entrevistados espera para a adoção e monetização de APIs. Testamos a resistência frente a caminhos alternativos para a exposição do 5G standalone, prioridades de segurança empresarial e mudanças regulatórias que afetam as APIs de identidade e fraude. O crescimento é distribuído ao longo dos anos usando suavização para evitar sobrestimar picos de curto prazo, a menos que sinais de apoio indiquem claramente um evento de adoção em mudança de etapa.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como direção da receita regional de telecomunicações, crescimento do tráfego e anúncios de plataformas das operadoras. Quando surge uma grande variação, rastreamos sua origem até premissas de precificação, premissas de adoção ou escolhas de escopo. Se uma região ou caso de uso estiver anormalmente alto ou baixo, revisamos as premissas e recontatamos as fontes quando uma única entrada estiver impulsionando o resultado.

Antes da aprovação final, o modelo é revisado em várias etapas para eliminar erros de cálculo, contagem dupla entre famílias de API e problemas de tempo de conversão de moeda. Os relatórios são atualizados anualmente, com atualizações intermediárias quando ocorrem eventos relevantes, como grandes mudanças regulatórias, uma mudança de etapa na exposição de APIs de rede ou uma clara redefinição de preços. Pouco antes da entrega, é feita uma revisão final para garantir que as informações públicas mais recentes estejam refletidas nos números.

Tamanho do mercado de APIs de telecomunicações da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para APIs de telecomunicações podem diferir bastante porque as empresas traçam o limite em torno de diferentes fluxos de receita, e também tratam a exposição de recursos de rede de forma diferente. As diferenças também surgem devido ao ano-base utilizado, ao momento da conversão de moeda e a se os valores representam apenas receitas das operadoras ou incluem uma monetização mais amplo de plataformas e ecossistemas.

Sinais de volume de chamadas de API e divulgações de monetização de API reportadas pelas operadoras são usados para manter a estimativa da Mordor Intelligence de 405,67 bilhões de dólares (2026) vinculada a um pool de receita de API de telecomunicações definido e monetizado, o que ajuda a evitar sua mistura com categorias de software adjacentes. Outros números frequentemente variam porque alguns contam apenas a receita das operadoras proveniente de APIs de telecomunicações, enquanto outros usam uma definição mais ampla que inclui receitas de plataformas no estilo CPaaS e camadas de software relacionadas.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 405,67 bilhões de dólares (2026) | |

| Consultoria Global A | 251,28 bilhões de dólares (2024) | Usa 2024 como ano-base e uma definição mais restrita de API de telecomunicações que tende à integração de serviços de telecomunicações baseada na web, o que pode excluir algumas receitas monetizadas de APIs de recursos de rede capturadas em escopos mais amplos de APIs de telecomunicações. |

| Associação do Setor B | 50,90 bilhões de dólares (2024) | Mede apenas a receita total das operadoras proveniente de APIs de telecomunicações e acompanha chamadas de API, o que normalmente omite fluxos de monetização de plataformas, agregadores e voltados para empresas que ficam fora dos relatórios exclusivos das operadoras. |

A dispersão nos valores é explicada principalmente pelo que é contabilizado como receita de API de telecomunicações e por quem é tratado como o proprietário da receita, não apenas por diferenças de cálculo. Quando o escopo é mantido consistente e os totais são cruzados com sinais observáveis, como a direção da receita de API das operadoras e indicadores de atividade, o número final se torna mais fácil de rastrear e repetir ano após ano.

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto para o mercado de API de telecomunicações em 2031?

Espera-se que o mercado de API de telecomunicações atinja USD 788,52 bilhões até 2031, crescendo a um CAGR de 14,22%.

Qual tipo de serviço cresce mais rapidamente até 2031?

As APIs de pagamento registram o maior crescimento, com um CAGR de 14,88% impulsionado pela convergência telecomunicações-fintech e pela expansão do faturamento da operadora.

Por que as implantações multi-nuvem estão ganhando impulso?

As operadoras adotam malhas de serviço baseadas em Kubernetes para evitar a dependência de fornecedor, reduzir o risco de inatividade e atingir metas de latência para cargas de trabalho de borda.

Como as APIs Open Gateway beneficiam os desenvolvedores?

Elas fornecem uma única credencial OAuth que desbloqueia funções padronizadas de verificação de rede, localização e qualidade de serviço em 284 redes de operadoras.

Quais requisitos de segurança as operadoras dos EUA devem cumprir até 2026?

A Comissão Federal de Comunicações planeja tornar obrigatórios a criptografia SS7 e Diameter, a filtragem de mensagens e a detecção de anomalias, com multas de até USD 10 milhões por violação.

Página atualizada pela última vez em: