Tamanho e Participação do Mercado de Sistemas de Radar

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 38.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 49.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.38% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

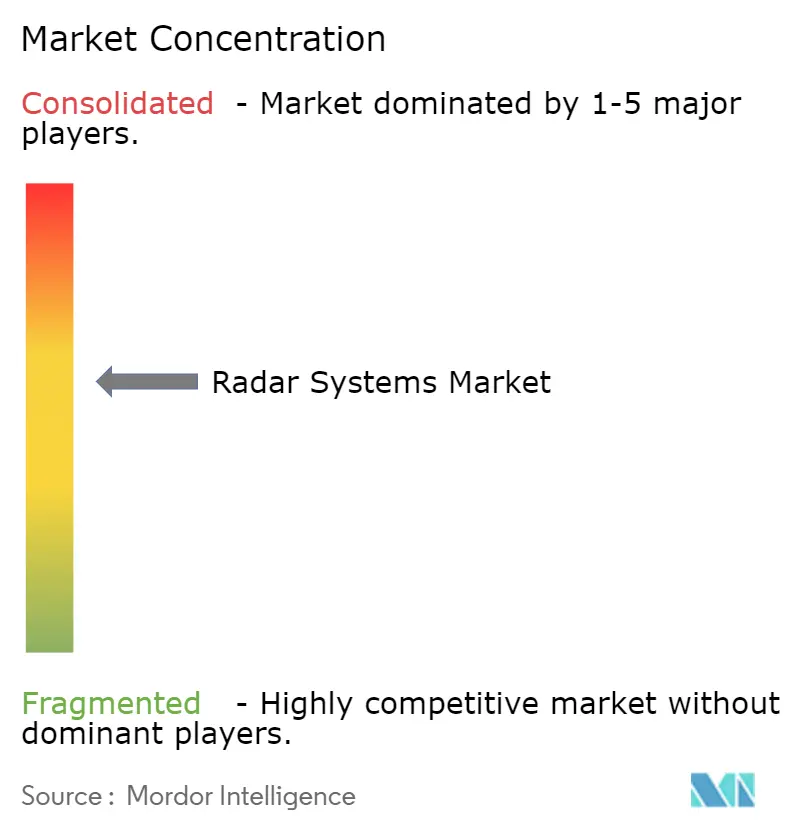

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Radar pela Mordor Intelligence

O tamanho do mercado de sistemas de radar deverá crescer de USD 36,12 bilhões em 2025 para USD 38,06 bilhões em 2026, com previsão de atingir USD 49,44 bilhões até 2031, a um CAGR de 5,38% no período 2026-2031. A expansão atual é impulsionada por financiamento estável de defesa, rápida adoção de sistemas avançados de assistência ao condutor automotivos e amplos programas de modernização do controle de tráfego aéreo. A demanda militar por sensores de defesa aérea e antimíssil de longo alcance, combinada com a transição para radar de imagem 4D em veículos e radares meteorológicos de arranjo em fase, está ampliando a base endereçável do mercado de sistemas de radar.[1]Administração Federal de Aviação, "Programa de Substituição de Instalações e Mitigação de Riscos," faa.gov As arquiteturas de onda contínua beneficiam-se das atualizações de onda milimétrica na faixa de 77-81 GHz, enquanto a formação de feixe digital habilitada por IA e os projetos definidos por software aceleram os ciclos de desempenho. O risco na cadeia de suprimentos para o nitreto de gálio permanece uma preocupação de curto prazo, mas está impulsionando estratégias de segunda fonte e investimentos de longo prazo em ciência dos materiais.

Principais Conclusões do Relatório

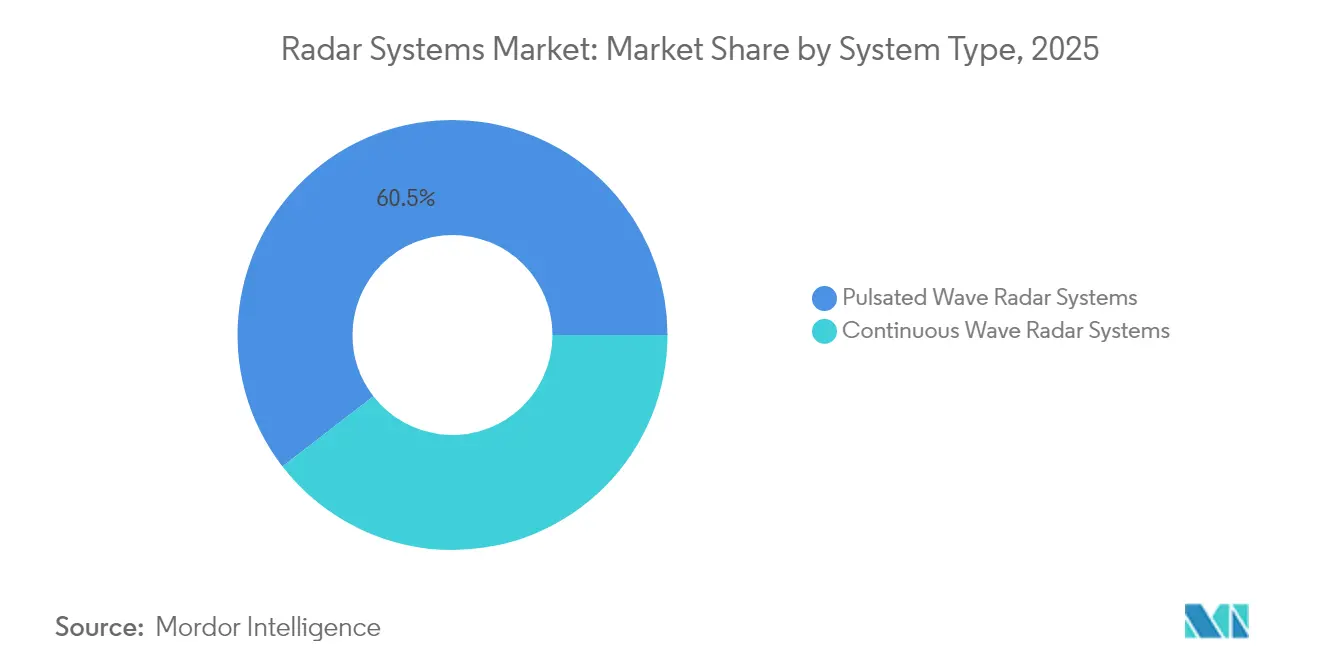

- Por tipo de sistema, os sistemas de onda pulsada lideraram com 60,48% da participação do mercado de sistemas de radar em 2025, enquanto as arquiteturas de onda contínua registraram o CAGR mais rápido de 5,74% até 2031.

- Por frequência, a faixa C-X deteve 38,11% da participação no tamanho do mercado de sistemas de radar em 2025, e as faixas de onda milimétrica acima de 40 GHz estão projetadas para expandir a um CAGR de 5,86% até 2031.

- Por componente, os módulos de antena representaram 32,35% do tamanho do mercado de sistemas de radar em 2025; software e serviços representam o segmento de crescimento mais rápido, com CAGR de 5,89% até 2031.

- Por usuário final, militar e defesa dominou com 57,12% da participação do mercado de sistemas de radar em 2025; o setor automotivo está previsto para avançar a um CAGR de 5,97% até 2031.

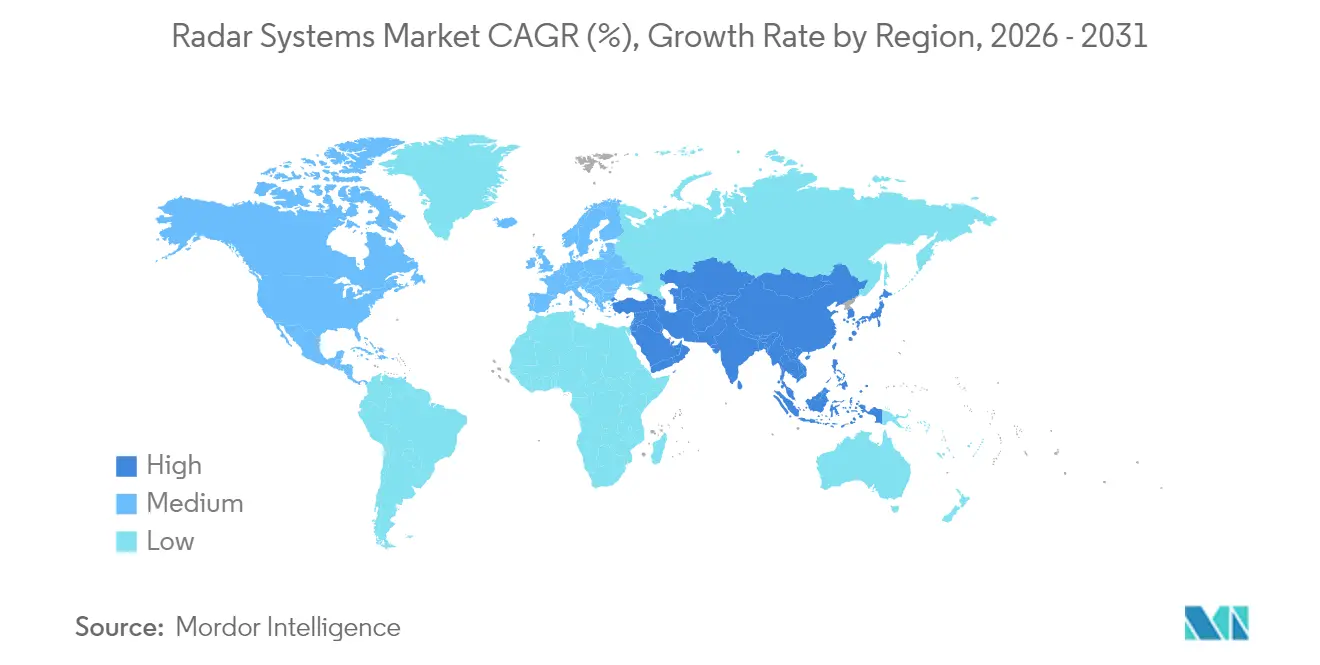

- Por geografia, a América do Norte liderou com 36,94% de participação na receita em 2025; a Ásia-Pacífico está projetada para expandir a um CAGR de 6,09% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Radar

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada dos orçamentos globais de defesa | +1.8% | Global, liderado pela América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção rápida de radar ADAS automotivo | +1.5% | Global, mais forte na América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Programas de modernização do controle de tráfego aéreo | +1.2% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Demanda crescente por vigilância meteorológica avançada | +0.9% | América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Radar miniaturizado para integração em pequenos VANTs | +0.7% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Radares baseados em formação de feixe digital habilitada por IA | +0.6% | América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada dos Orçamentos Globais de Defesa

Os ministérios da defesa continuam a canalizar financiamento para sensores de próxima geração. O Departamento de Defesa dos Estados Unidos alocou USD 1,7 bilhão para o Sensor de Defesa Aérea e Antimíssil de Nível Inferior e USD 537 milhões para a produção contínua do AN/SPY-6 no ano fiscal de 2025. Impulso semelhante é visível na Europa, onde a Letônia e a Eslovênia encomendaram sistemas HENSOLDT TRML-4D no valor de EUR 100 milhões (USD 109 milhões) para reforçar a defesa aérea integrada. O investimento em defesa na Ásia-Pacífico está se acelerando por meio dos contratos de radar AESA da Hanwha Systems para o caça KF-21 e a bateria de mísseis L-SAM II. Estruturas multilaterais, como os acordos de padronização da OTAN, facilitam o fluxo de tecnologia transfronteiriço e apoiam eficiências de aquisição em volume.

Adoção Rápida de Radar ADAS Automotivo

Os fabricantes automotivos estão expandindo os nós de radar do controle de cruzeiro adaptativo para a percepção de 360 graus completa. A Arbe Robotics e a NVIDIA cooperaram em um radar de imagem 4D que mapeia elevação e velocidade para requisitos de autonomia de Nível 3.[2]Arbe Robotics, "Tecnologia de Radar de Imagem 4D," arberobotics.com A NXP Semiconductors fez parceria com a Bitsensing para aumentar a resolução e reduzir a latência para funções de segurança em diversas categorias de veículos. O impulso regulatório aumenta a urgência: as regras europeias exigem frenagem de emergência avançada em todos os carros novos, e a Administração Nacional de Segurança no Tráfego Rodoviário dos Estados Unidos promulgou propostas semelhantes. A transição para a faixa de 77-81 GHz proporciona maior resolução de alcance e pegadas de antena menores, permitindo a implantação em massa no mercado.

Programas de Modernização do Controle de Tráfego Aéreo

A iniciativa de USD 8 bilhões de Substituição de Instalações e Mitigação de Riscos da Administração Federal de Aviação substituirá 618 radares obsoletos por sistemas de estado sólido com maior confiabilidade e penetração meteorológica. O programa Céu Único Europeu da Europa prioriza a integração digital de radar e a detecção em rede, promovendo soluções interoperáveis entre os provedores de serviços de navegação aérea. O Plano Global de Navegação Aérea da Organização de Aviação Civil Internacional harmoniza as linhas de base de desempenho, incentivando os fornecedores a projetar plataformas com certificação global. As arquiteturas definidas por software permitem futuras atualizações de algoritmos sem alteração de hardware, alinhando-se com os crescentes volumes de tráfego aéreo.

Demanda Crescente por Vigilância Meteorológica Avançada

A conclusão pela Administração Nacional de Meteorologia da atualização do NEXRAD de USD 150 milhões em 2024 demonstrou os benefícios da polarização dupla para a discriminação de precipitação. A China implantou mais de 50 radares de arranjo em fase na faixa X, indicando a adoção global de vigilância meteorológica em frequências mais elevadas. Os algoritmos de IA fundidos com as saídas de radar melhoram as previsões de tempestades severas, criando novas receitas para análise de dados. Os fornecedores de tecnologia agora oferecem contratos de serviço que agrupam hardware, processamento em nuvem e perspectivas preditivas, fortalecendo os modelos de receita recorrente.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de aquisição iniciais e de ciclo de vida | −1.1% | Mercados emergentes em todo o mundo | Longo prazo (≥ 4 anos) |

| Congestionamento do espectro de radiofrequência e barreiras de alocação | −0.8% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Concentração da cadeia de suprimentos para dispositivos de nitreto de gálio | −0.5% | Global | Curto prazo (≤ 2 anos) |

| Lacuna de competências em engenharia de RF avançada | −0.4% | Mercados emergentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Aquisição Iniciais e de Ciclo de Vida

Os radares AESA premium sobrecarregam os orçamentos. O pedido do Egito para uma única instalação AN/TPS-78 atingiu USD 304 milhões, e o custo do radar GM200 da Costa do Marfim foi de EUR 50 milhões (USD 54,5 milhões). Além da aquisição, a manutenção dos módulos de nitreto de gálio e a calibração especializada prolongam o custo total de propriedade. A Mercury Systems está visando uma redução de 80% no tamanho, peso e potência da montagem de radar sob um contrato de USD 8,5 milhões do Departamento de Defesa, ilustrando os movimentos do setor para comprimir as despesas do ciclo de vida.

Congestionamento do Espectro de Radiofrequência e Barreiras de Alocação

A expansão das implantações de 5G sobrepõe-se às faixas de radar, ameaçando interferências. A Estratégia Nacional de Espectro dos Estados Unidos observa conflitos nas alocações de 24 GHz e 28 GHz, pressionando os operadores de radar automotivo e meteorológico a refinarem as formas de onda.[3]MITRE Corporation, "Gestão e Modernização do Espectro," mitre.org As negociações regulatórias consomem recursos e atrasam o lançamento. Existem soluções de compartilhamento dinâmico de espectro, mas exigem atualizações de radar cognitivo, adicionando complexidade e despesas de capital.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sistema: Os Sistemas de Onda Contínua Ganham Impulso

A categoria de onda pulsada representou 60,48% da participação do mercado de sistemas de radar em 2025, apoiada por radares de defesa antimíssil de longo alcance como o AN/SPY-6 e o TPY-2. A tecnologia de onda pulsada continua a ancorar as missões estratégicas de alerta antecipado devido à sua superior potência de pico e discriminação de porta de alcance. Os projetos de onda contínua, no entanto, estão previstos para registrar um CAGR de 5,74%, refletindo sua adequação para ADAS automotivo, detecção e evasão de pequenos VANTs e instalações compactas de segurança marítima. As soluções de radar de imagem 4D da Arbe Robotics capitalizam a modulação de onda contínua modulada em frequência para fornecer dados precisos de elevação, promovendo a adoção em programas de autonomia de Nível 3.

Os radares de onda contínua reduzem tamanho, peso e potência, facilitando a integração em plataformas com restrição de espaço. A família Osprey da Leonardo demonstra desempenho de baixo consumo de tamanho, peso e potência para veículos aéreos não tripulados. A alocação regulatória na faixa de 77-81 GHz favorece os sensores automotivos de onda contínua, reforçando a economia de produção em volume. Ao longo dos próximos cinco anos, espera-se que a divisão de receita do tamanho do mercado de sistemas de radar entre as duas arquiteturas se estreite à medida que as implantações automotivas, de drones e de infraestrutura superem os gastos tradicionais com defesa.

Por Componente: Software e Serviços Lideram o Crescimento

Os módulos de antena ancoraram 32,35% da receita total em 2025, impulsionados por módulos de transmissão-recepção de nitreto de gálio que habilitam operações multimissão simultâneas. À medida que a densidade dos arranjos em fase aumenta, as telhas de antena integram sensores de controle, calibração e monitoramento de saúde, aumentando o valor dos subsistemas. Os módulos de transmissão-recepção e amplificadores de potência transitam do arseneto de gálio para o nitreto de gálio para maiores margens térmicas, enquanto a integração de RFIC de sinal misto reduz a contagem de placas.

Software e serviços crescerão a um CAGR de 5,89% até 2031, impulsionados pela classificação de ameaças orientada por IA, análise de dados de radar e pós-processamento hospedado em nuvem. Estruturas de IA como o Sistema de Defesa Aérea Cognitiva de Aeronaves da RTX Corporation demonstram aprendizado em tempo real do ambiente eletromagnético. À medida que a aquisição migra para modelos de capacidade como serviço, os fornecedores asseguram receita recorrente por meio de atualizações de algoritmos e patches de segurança cibernética. A conformidade regulatória, incluindo certificação da FCC e auditorias de qualidade ISO-9001, estimula a demanda por serviços profissionais, acelerando a monetização do ecossistema.

Por Aplicação: Sistemas Terrestres Mostram Promessa

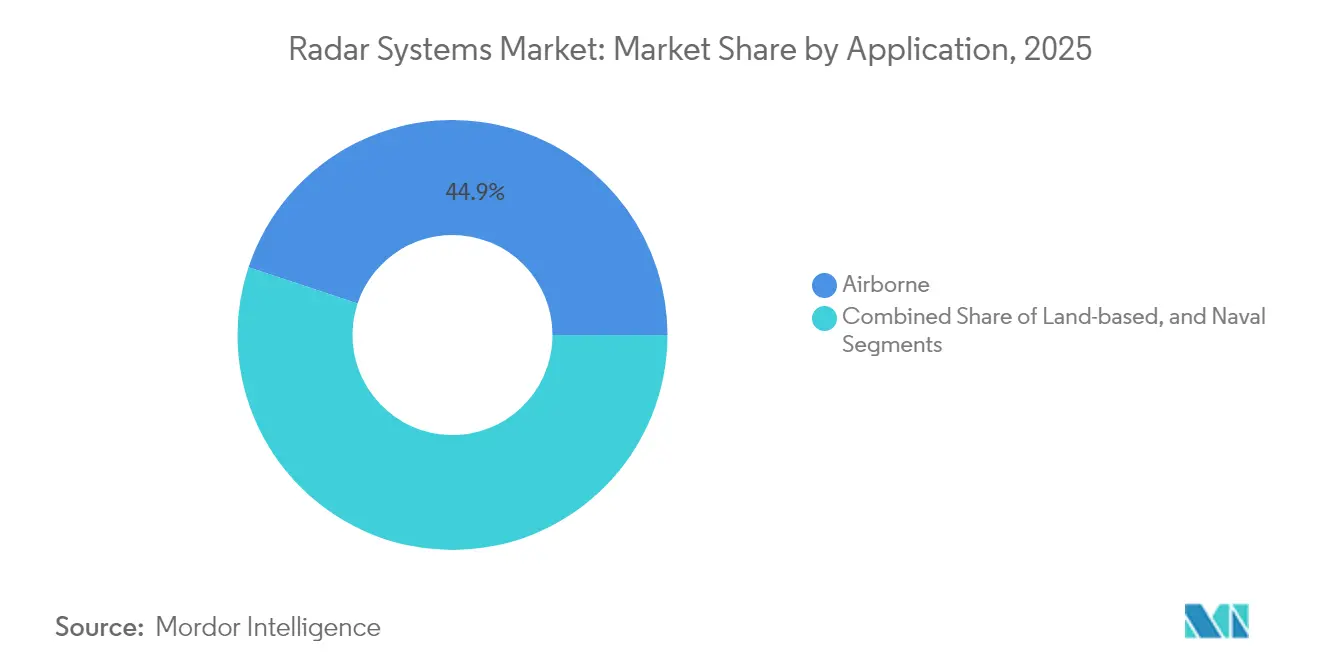

As plataformas aerotransportadas reivindicaram 44,89% de participação na receita em 2025, refletindo atualizações ativas de aeronaves de combate e expansão da frota de aviação comercial. Os programas de caças integram radares AESA que fundem modos ar-ar, ar-terra e de guerra eletrônica em uma única abertura. A demanda naval persiste por meio de cronogramas de modernização de destróieres e fragatas com variantes modulares do SPY-6.

Os sensores terrestres estão preparados para um CAGR de 5,63%, impulsionados por missões de contraataque a baterias, vigilância de fronteiras e emergentes requisitos de contra-drone. A implantação de radares TRML-4D pela Ucrânia ilustra a utilidade multifuncional dos sistemas terrestres, rastreando 1.500 alvos em 250 quilômetros. Os radares meteorológicos terrestres desfrutam de financiamento civil estável, enquanto os nós de radar veículo a infraestrutura ganham impulso em projetos-piloto de transporte inteligente.

Por Setor do Usuário Final: O Setor Automotivo Impulsiona a Inovação

Militar e defesa reteve 57,12% da participação do mercado de sistemas de radar em 2025, sustentado pela doutrina de operações em múltiplos domínios que enfatiza a fusão de sensores de força conjunta. Os investimentos em radar naval, terrestre e espacial convergem sob arquiteturas integradas de defesa aérea e antimíssil. As organizações de aviação, tanto militares quanto civis, recapitalizam radares de vigilância e meteorológicos para atender às demandas de capacidade.

A comunidade automotiva está no caminho de um CAGR de 5,97%, o maior entre os usuários finais, impulsionado pela frenagem de emergência automática obrigatória e sistemas de manutenção de faixa. Os fabricantes de equipamentos originais estão evoluindo de radares de canto de função única para matrizes de imagem 4D centralizadas conectadas por meio de redes veiculares de alta velocidade. Organismos de padronização como ISO e SAE estabelecem métricas de desempenho que orientam economias de escala de fabricação em massa, reduzindo o custo por sensor e impulsionando a adoção mais ampla nos modelos de categoria econômica.

Análise Geográfica

A América do Norte deteve 36,94% da receita de 2025, sustentada pela alocação de USD 849,8 bilhões do Departamento de Defesa dos Estados Unidos para o ano fiscal de 2025 e pelo programa de substituição de radar de USD 8 bilhões da Administração Federal de Aviação. O Canadá avança nas atualizações do NORAD, enquanto o México investe em gestão de tráfego aéreo e vigilância costeira. A adoção automotiva cresce em conjunto com a fabricação de veículos elétricos dos Estados Unidos e do Canadá, apoiando a demanda por sensores.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 6,09%. A China implantou mais de 50 radares meteorológicos de arranjo em fase na faixa X e investe em vigilância marítima para o CIIS do Mar do Sul da China. A Hanwha Systems da Coreia do Sul fornece unidades AESA para o KF-21 e o L-SAM II, e o Japão acelera as atualizações de radar de caças. A implantação de radar automotivo se acelera nas plataformas de veículos elétricos e autônomos domésticos, apoiada pela clareza regulatória na faixa de 77-81 GHz.

A Europa registra uma absorção constante, ancorada pelos compromissos com a OTAN e pela modernização do Céu Único Europeu. A Letônia e a Eslovênia encomendaram EUR 100 milhões (USD 109 milhões) em unidades TRML-4D, enquanto o ECRS Mk2 da Leonardo concluiu seu primeiro voo em um Typhoon. Os radares Thales GM400α reforçam a defesa do Báltico. Os mandatos de sistemas avançados de assistência ao condutor na Alemanha, França e Itália aceleram a penetração do radar automotivo, reforçando a demanda entre segmentos.

Cenário Competitivo

O mercado de sistemas de radar exibe concentração moderada: os participantes estabelecidos Lockheed Martin, RTX Corporation e Thales Group alavancam décadas de propriedade intelectual no domínio de frequência e históricos de desempenho em programas estabelecidos para conquistar contratos de destaque. A consolidação se intensifica à medida que a Anduril adquiriu o negócio de radar da Numerica em junho de 2024, aumentando sua pilha de defesa autônoma, enquanto a Voyager Technologies adquiriu a ElectroMagnetic Systems Inc. em agosto de 2025 para capacidade de análise baseada no espaço.

As startups concentram-se em oportunidades de nicho, como detecção de contra-drone, configurações de abertura distribuída e imagem de baixo custo. A arquitetura de abertura distribuída da Zendar demonstra radar automotivo de alta resolução sem grandes antenas.[4]Zendar, "Radar de Abertura Distribuída," zendar.io Avanços acadêmicos, como o algoritmo do DGIST que dobra a resolução de radar FMCW, estimulam saltos de desempenho apenas por software. A diferenciação competitiva centra-se na integração de IA, na capacidade de atualização de software e nos modelos de serviço de ciclo de vida. A política de espectro e as Regulamentações Internacionais de Tráfego de Armas permanecem críticas para a entrada no mercado, afetando o alcance de fornecedores não americanos.

Líderes do Setor de Sistemas de Radar

Leonardo S.p.A.

General Dynamics Corporation

NXP Semiconductors N.V.

BAE Systems plc

Airbus Defense and Space, Inc. (Airbus SE)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Voyager Technologies concluiu a aquisição da ElectroMagnetic Systems Inc., fortalecendo a inteligência, vigilância e reconhecimento nativos de IA em domínios terrestres, aéreos e espaciais.

- Julho de 2025: A HENSOLDT entregou radares AESA TRML-4D adicionais à Ucrânia, aprimorando o rastreamento de alvos para 1.500 objetos em 250 quilômetros.

- Março de 2025: A Mercury Systems recebeu um contrato de USD 8,5 milhões do Departamento de Defesa dos Estados Unidos para reduzir o tamanho, peso e potência do radar AESA na faixa X em mais de 80%.

- Dezembro de 2024: Pesquisadores do DGIST apresentaram um algoritmo que quase dobra a resolução do radar FMCW sem alterações de hardware.

Escopo do Relatório Global do Mercado de Sistemas de Radar

O termo RADAR é a sigla em inglês para Detecção e Determinação de Alcance por Rádio. As ondas de rádio são a base do radar. De forma semelhante às redes de computadores sem fio e aos telefones celulares, os radares emitem ondas eletromagnéticas. Possui a propriedade de detectar objetos ao redor usando ondas de rádio. Os radares podem ser usados em meteorologia, vigilância aérea e até no domínio marítimo. Os radares podem ser usados para medir a velocidade dos carros na estrada.

O mercado de sistemas de radar é segmentado por tipo, aplicação, setor do usuário final e geografia. Por tipo, o mercado é segmentado em Sistemas de Radar de Onda Contínua e Sistemas de Radar de Onda Pulsada. Por aplicação, o mercado é segmentado em aerotransportado, terrestre e naval. Por setor do usuário final, o mercado é segmentado em aviação, aplicações marítimas, automotivo, militar e defesa. O relatório também abrange os tamanhos de mercado e previsões para o mercado de sistemas de radar nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Sistemas de Radar de Onda Contínua |

| Sistemas de Radar de Onda Pulsada |

| Módulos de Antena |

| Módulos de Transmissão-Recepção |

| Amplificadores de Potência e Osciladores |

| Processadores de Sinal e Controladores |

| Software e Serviços |

| Aerotransportado |

| Terrestre |

| Naval |

| Aviação |

| Aplicações Marítimas |

| Automotivo |

| Militar e Defesa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Nigéria | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul |

| Por Tipo de Sistema | Sistemas de Radar de Onda Contínua | |

| Sistemas de Radar de Onda Pulsada | ||

| Por Componente | Módulos de Antena | |

| Módulos de Transmissão-Recepção | ||

| Amplificadores de Potência e Osciladores | ||

| Processadores de Sinal e Controladores | ||

| Software e Serviços | ||

| Por Aplicação | Aerotransportado | |

| Terrestre | ||

| Naval | ||

| Por Setor do Usuário Final | Aviação | |

| Aplicações Marítimas | ||

| Automotivo | ||

| Militar e Defesa | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Nigéria | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de sistemas de radar?

O tamanho do mercado de sistemas de radar foi de USD 38,06 bilhões em 2026 e está projetado para atingir USD 49,44 bilhões até 2031.

Qual tipo de radar está se expandindo mais rapidamente?

As arquiteturas de onda contínua estão previstas para crescer a um CAGR de 5,74% até 2031, impulsionadas pela implantação automotiva e em VANTs.

Por que as faixas de onda milimétrica são importantes para o radar?

As frequências acima de 40 GHz permitem antenas compactas e detecção de alta resolução, tornando-as essenciais para sensores automotivos de imagem 4D.

Qual região lidera o crescimento da demanda por radar?

A Ásia-Pacífico registra a maior trajetória de crescimento, com um CAGR de 6,09%, impulsionada pela modernização da defesa e pela produção de veículos autônomos.

Como os radares definidos por software estão impactando o mercado?

Os projetos definidos por software permitem atualizações de capacidade via código, impulsionando a receita recorrente de serviços e acelerando os ciclos de inovação.

Quais desafios limitam a implantação mais ampla do radar?

Os altos custos de aquisição iniciais e o congestionamento do espectro permanecem as principais restrições, particularmente nos mercados emergentes e nas faixas de frequência congestionadas.

Página atualizada pela última vez em: