Tamanho e Participação do Mercado de Torres de Telecomunicações

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 30.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 34.3 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.67% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Torres de Telecomunicações por Mordor Intelligence

O tamanho do Mercado de Torres de Telecomunicações foi avaliado em USD 29,29 bilhões em 2025 e estima-se que cresça de USD 30,07 bilhões em 2026 para atingir USD 34,3 bilhões até 2031, a um CAGR de 2,67% durante o período de previsão (2026-2031). Essa trajetória estável reflete como as operadoras de redes móveis (MNOs) estão migrando de implantações aceleradas em áreas virgens para o compartilhamento de infraestrutura e atualizações com eficiência energética que protegem as margens em um ambiente intensivo em capital. A contínua densificação do 5G, os programas de cobertura rural apoiados pelo governo e a adoção acelerada de sistemas de energia renovável híbrida mantêm a demanda resiliente, embora o ritmo geral permaneça moderado à medida que as taxas de co-localização aumentam e os custos de espectro pesam sobre os orçamentos das operadoras. Regionalmente, a Ásia-Pacífico lidera o crescimento graças ao portfólio de 2,04 milhões de sites da China Tower e ao plano de conectividade rural de USD 16,1 bilhões da Índia, enquanto a América do Norte e a Europa se concentram na otimização de ativos existentes em meio a obstáculos de zoneamento. A atividade de transações destaca a maturação do setor: as operadoras estão monetizando portfólios de torres e reinvestindo os recursos em espectro e atualizações de redes centrais, sublinhando uma mudança estratégica em direção a modelos operacionais com ativos reduzidos.[1]GSMA, "The Mobile Economy Asia Pacific 2024," gsma.com

Principais Conclusões do Relatório

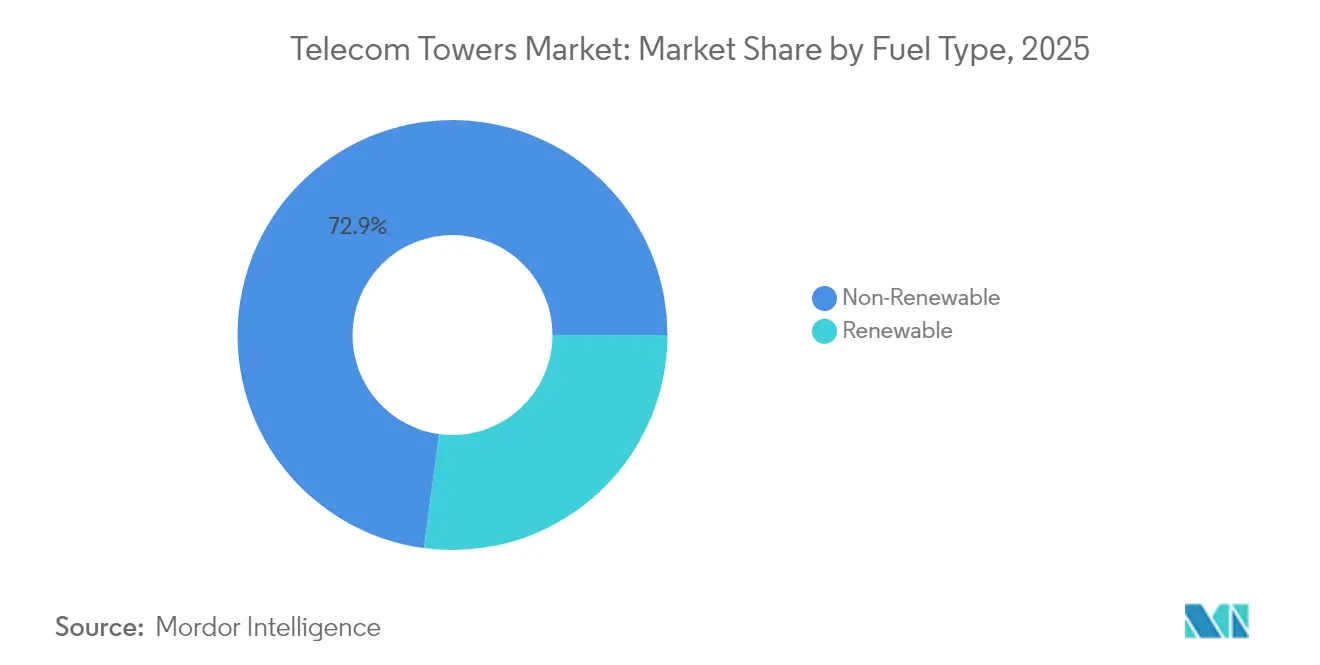

- Por tipo de combustível, as fontes não renováveis capturaram 72,88% da participação do mercado de torres de telecomunicações em 2025; os sistemas renováveis estão se expandindo a um CAGR de 5,22% até 2031.

- Por tipo de torre, as estruturas de treliça comandaram 55,62% da participação de receita em 2025, enquanto as torres monopolo devem avançar a um CAGR de 4,12%.

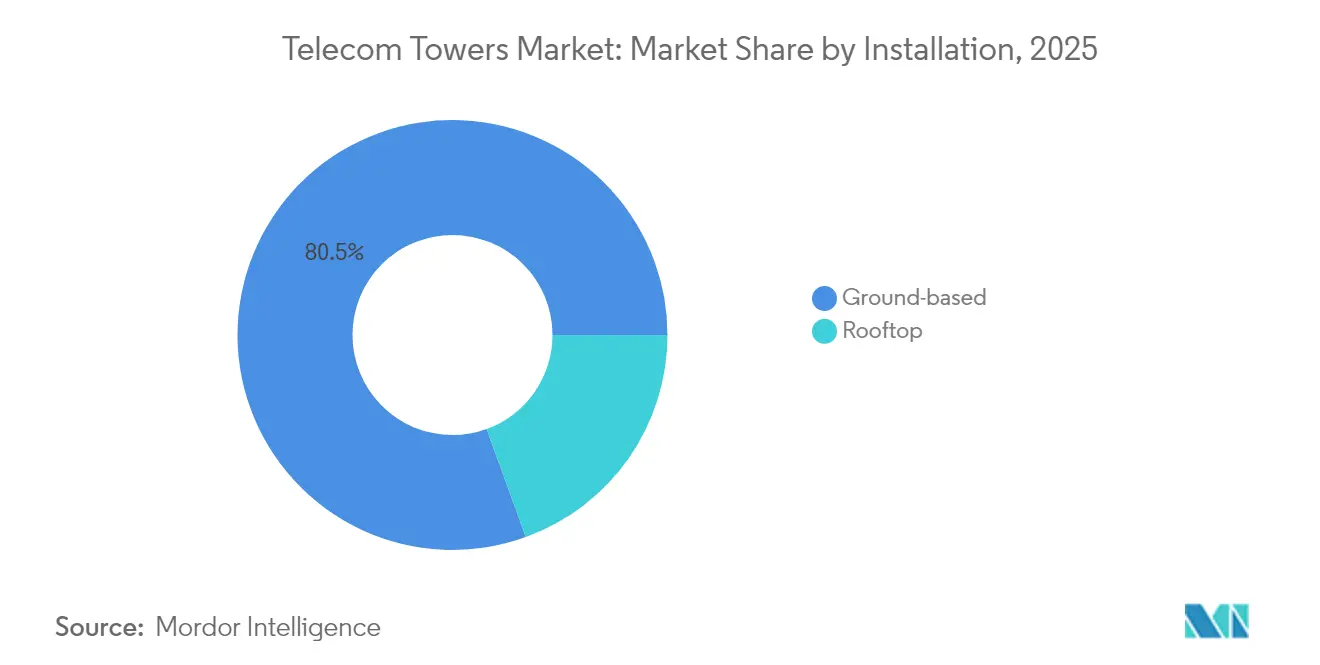

- Por instalação, os sites de base no solo representaram 80,54% do tamanho do mercado de torres de telecomunicações em 2025, mas as implantações em cobertura estão crescendo a um CAGR de 4,68%.

- Por propriedade, os ativos de propriedade das operadoras detinham uma participação de 61,02% do tamanho do mercado de torres de telecomunicações em 2025, enquanto as torres de propriedade privada estão crescendo a um CAGR de 4,86%.

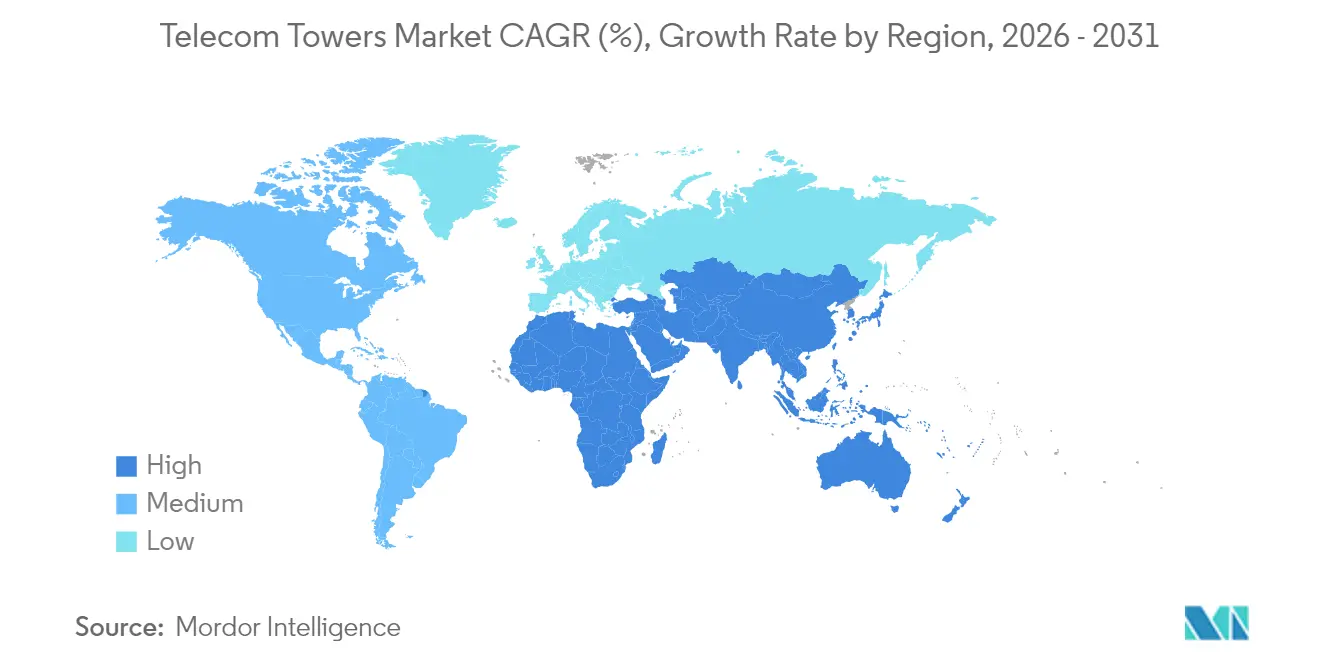

- Por geografia, a Ásia-Pacífico registrou a expansão de receita mais rápida em 2025 e deve permanecer como líder de crescimento até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Torres de Telecomunicações

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantações de redes 5G | +0.80% | Global, com Ásia-Pacífico e América do Norte liderando | Médio prazo (2-4 anos) |

| Crescimento do uso de dados móveis e de smartphones | +0.60% | Global, mais forte em mercados emergentes | Longo prazo (≥ 4 anos) |

| Programas de conectividade rural | +0.50% | Ásia-Pacífico, África, América Latina | Médio prazo (2-4 anos) |

| Monetização de ativos de torres por operadoras móveis | +0.40% | América do Norte, Europa, mercados selecionados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda por co-localização em centros de dados de borda | +0.30% | América do Norte, Europa, Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Adoção de sistemas de energia renovável híbrida | +0.20% | Global, com foco em locais fora da rede elétrica | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Implantações de Redes 5G Impulsionam a Densificação da Infraestrutura

As operadoras precisam aumentar a densidade de sites de três a cinco vezes em comparação com o 4G para atingir as metas de baixa latência do 5G, especialmente no espectro de ondas milimétricas de alta frequência. Somente a América Latina deve atingir 425 milhões de conexões 5G até 2030, exigindo tanto torres macro tradicionais quanto camadas crescentes de pequenas células. Os órgãos reguladores estão respondendo: a Comissão Canadense de Rádio-televisão e Telecomunicações simplificou as regras de instalação para que as operadoras possam adicionar rádios 5G em estruturas existentes sem autorizações demoradas. Essas mudanças de política encurtam os ciclos de implantação e sustentam uma demanda consistentemente crescente por sites de torres novos e atualizados nos principais corredores urbanos.

O Crescimento do Uso de Dados Móveis Pressiona a Capacidade da Rede

O consumo de dados sem fio nos EUA cresceu 36% durante 2024, com o streaming de vídeo, jogos em nuvem e mobilidade empresarial se consolidando, forçando operadoras como os inquilinos da Crown Castle a densificar as áreas urbanas e expandir a cobertura rural.[2]Crown Castle, "Q3 2024 Earnings Call," crowncastle.com Os mercados emergentes espelham esse crescimento à medida que smartphones acessíveis se proliferam. Técnicas como agregação de portadoras e MIMO massivo podem ampliar o espectro, mas a infraestrutura física continua sendo o fator limitante. Como resultado, o mercado de torres de telecomunicações continua a exibir uma expansão incremental, porém duradoura, com as operadoras dependendo das empresas de torres para acelerar o atendimento à capacidade.

Programas de Conectividade Rural Abrem Novas Oportunidades de Mercado

Os subsídios rurais estão reformulando a economia de implantação em zonas de baixa densidade. O plano rural de USD 16,1 bilhões da Índia e o Fundo Rural 5G de USD 9 bilhões dos EUA subsidiam a construção de torres onde o retorno sobre o investimento privado é baixo.[3]Broadband Breakfast, "Latin America Speeds Forward With 5G Spectrum Auctions," broadbandbreakfast.com Iniciativas semelhantes na Austrália e no Reino Unido, aliadas a mandatos de financiamento para compartilhamento de torres, criam pipelines de locação favoráveis para empresas de torres independentes e reforçam o potencial de longo prazo para o mercado de torres de telecomunicações.

A Monetização de Ativos de Torres por Operadoras Móveis Acelera a Reestruturação do Setor

A venda de USD 3,3 bilhões da Verizon para a Vertical Bridge e a aquisição de USD 2,5 bilhões da ATC India pela Brookfield exemplificam como as operadoras liberam capital, mas preservam a continuidade do serviço por meio de contratos de arrendamento mestre de longo prazo. Essas transações elevam as taxas de locação, profissionalizam a gestão de sites e estimulam investimentos em energia de backup, automação e elementos de abrigo prontos para borda que aumentam tanto a lucratividade quanto a resiliência em todo o mercado de torres de telecomunicações.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Saturação do compartilhamento de torres | -0.40% | Mercados maduros na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Restrições ambientais e de zoneamento | -0.30% | Global, mais agudo em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Restrições de fornecimento de aço de alta resistência e materiais compostos | -0.20% | Cadeias de fabricação e fornecimento globais | Curto prazo (≤ 2 anos) |

| Substituição de cobertura rural por satélites de órbita baixa | -0.10% | Áreas rurais e remotas globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Saturação do Compartilhamento de Torres Limita o Potencial de Crescimento em Mercados Maduros

As taxas de co-localização na América do Norte e na Europa Ocidental giram em torno de 2,7 inquilinos por torre, deixando pouca margem para receita incremental de locação. Os limites estruturais complicam as atualizações para equipamentos 5G mais pesados, exigindo reforços custosos que corroem os retornos. Embora os novos pipelines de locação permaneçam saudáveis nas economias emergentes, a saturação modera o crescimento nas regiões estabelecidas, empurrando o mercado global de torres de telecomunicações em direção a um perfil de expansão mais equilibrado.

Restrições Ambientais e de Zoneamento Complicam a Implantação

A resistência da comunidade a novas estruturas prolonga os prazos de aprovação em até 18 meses em alguns municípios dos EUA, mesmo com as regras federais tentando preemptar o controle local excessivo.[4]City of San Leandro, "Wireless Facility Design Standards 2024," sanleandro.org Padrões de design rigorosos e debates sobre impacto na saúde adicionam incerteza, aumentando os custos de manutenção e, ocasionalmente, forçando as operadoras a recorrer a soluções camufladas ou em cobertura mais caras. Esse obstáculo regulatório afeta desproporcionalmente as zonas urbanas densas, onde o número de sites 5G precisa se multiplicar, amortecendo o impulso de crescimento no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Combustível: A Transição para Renováveis se Acelera

As fontes não renováveis dominaram com 72,88% de participação do mercado de torres de telecomunicações em 2025, ancoradas pela eletricidade da rede e geradores a diesel para sites de células macro. No entanto, as renováveis registram o crescimento mais rápido, a um CAGR de 5,22%, à medida que as operadoras migram para sistemas híbridos de energia solar com baterias que reduzem drasticamente as despesas operacionais em áreas remotas. A adoção de renováveis é mais pronunciada em regiões com fornecimento irregular de rede elétrica e altos custos de logística de diesel; a torre 5G autossuficiente em energia da Telefónica Alemanha demonstra a viabilidade em climas temperados. Os sistemas híbridos também reduzem as emissões de carbono, alinhando os provedores de infraestrutura com mandatos ESG cada vez mais rigorosos e atraindo capital de financiamento verde para o mercado de torres de telecomunicações.

As empresas de torres progressistas agora oferecem contratos de energia como serviço, permitindo que as operadoras móveis terceirizem tanto a gestão do site quanto a de energia. À medida que controladores inteligentes e análises de bateria baseadas em inteligência artificial otimizam as curvas de consumo, o setor de torres de telecomunicações está transitando de consumidor de energia para produtor localizado. Essa evolução amplia a oportunidade de margem, diversifica a receita e reforça o papel do setor na conectividade sustentável.

Por Tipo de Torre: O Crescimento dos Monopolos Desafia a Dominância das Treliças

As torres de treliça mantiveram uma participação de 55,62% em 2025 porque seu design de aço triangulado suporta cargas pesadas de múltiplas bandas a um custo econômico. Elas continuam sendo a espinha dorsal para cobertura de ampla área nas extensões rurais da Ásia-Pacífico e da África. Os monopolos, no entanto, exibem o maior crescimento, a um CAGR de 4,12%, nos corredores urbanos. Seus fatores de forma de coluna única reduzem a necessidade de faixa de passagem e contornam objeções estéticas, permitindo ciclos de licenciamento mais rápidos. Os monopolos de fibra de carbono introduzidos em 2024 pesam um doze avos do aço, mas oferecem doze vezes a resistência à tração, reduzindo os custos de transporte e fundação e prolongando a vida útil dos ativos.

As variantes camufladas e estaiadas completam o portfólio: as soluções camufladas atendem aos mandatos de zoneamento em distritos históricos, enquanto as torres estaiadas atendem a aplicações de grande altura onde há abundância de terreno. Coletivamente, os designs diversificados ajudam o mercado de torres de telecomunicações a atender tanto às metas de densificação quanto às de alcance rural sem comprometer a economia.

Por Instalação: As Implantações em Cobertura Ganham Impulso

Os sites de base no solo representaram 80,54% do tamanho do mercado de torres de telecomunicações em 2025, graças à estabilidade estrutural, ao amplo espaço no terreno e à facilidade de adaptações para múltiplos inquilinos. Esses atributos permanecem primordiais em contextos suburbanos e em áreas virgens. As realidades urbanas diferem; os altos custos de terreno e os prazos comprimidos empurram as operadoras móveis em direção às implantações em cobertura, que estão crescendo a um CAGR de 4,68%. Os sistemas de antenas distribuídas agora se integram perfeitamente aos sistemas de gestão predial, melhorando a cobertura interna para ocupantes com alta demanda de dados.

As coberturas ainda apresentam desafios — restrições de carga, negociações com proprietários e transporte vertical de equipamentos —, mas os avanços de engenharia e as montagens pré-fabricadas simplificam a instalação. Ao longo do período de previsão, as torres de base no solo continuarão sendo o pilar do mercado de torres de telecomunicações, enquanto as coberturas preenchem lacunas de densificação e complementam as redes de pequenas células.

Por Propriedade: A Propriedade Privada se Acelera em Meio à Onda de Monetização

Os portfólios de propriedade das operadoras contribuíram com 61,02% da receita global em 2025, refletindo os modelos legados de construção e propriedade comuns durante as eras do 3G e início do 4G. O aperto nos orçamentos de capital agora impulsiona as desinvestimentos; as torres de propriedade privada estão se expandindo a um CAGR de 4,86%, à medida que fundos de infraestrutura e empresas especializadas de torres adquirem ativos e assinam contratos de arrendamento de longo prazo com as operadoras. A compra de USD 2,5 bilhões da ATC India pela Brookfield exemplifica o apetite dos investidores por fluxos de caixa previsíveis vinculados a contratos de locação de várias décadas.

Os proprietários privados aproveitam a escala para negociar melhores aquisições de equipamentos, centralizar a manutenção e implantar plataformas de automação de sites que aumentam as margens de EBITDA. O mercado de torres de telecomunicações, portanto, demonstra uma inclinação pronunciada em direção a estratégias de ativos reduzidos para as operadoras móveis e especialização operacional para os investidores. As estruturas cativas de operadoras móveis persistem onde as regras regulatórias exigem participação acionária local, mas a tendência secular favorece a propriedade por terceiros aliada a contratos de arrendamento mestre.

Análise Geográfica

A Ásia-Pacífico continua sendo o motor do crescimento global, apoiada pela presença de 2,04 milhões de sites da China Tower e pelas agressivas metas de 5G da Índia, que adicionarão centenas de milhares de novas locações até 2030. A política governamental é favorável: os leilões de espectro priorizam a cobertura e os subsídios rurais reduzem as lacunas de viabilidade. O Japão e a Coreia do Sul refinam arquiteturas ultradensas que sobrepõem pequenas células às redes macro, enquanto os mercados do Sudeste Asiático buscam estruturas de compartilhamento de torres para acelerar a implantação e conter custos. Essas dinâmicas solidificam o status da Ásia-Pacífico como a maior e de crescimento mais rápido fatia do mercado de torres de telecomunicações.

A América do Norte apresenta um cenário maduro, mas tecnologicamente avançado. A extensa co-localização moderou os volumes de novas construções, mas as atualizações de 5G e as iniciativas de centros de dados de borda sustentam a demanda por locação. Programas federais como o Fundo Rural 5G superam as lacunas econômicas de territórios com baixa densidade populacional, direcionando o crescimento incremental para comunidades mal atendidas. Os obstáculos regulatórios surgem no nível municipal, onde a inércia de zoneamento e a oposição estética podem prolongar os cronogramas dos projetos, mas as medidas de preempção federal estão reduzindo a janela para vetos locais.

A Europa mostra um padrão de duas velocidades. Os mercados ocidentais enfrentam saturação e escrutínio ambiental rigoroso, levando as empresas de torres a inovar com sites alimentados por energia renovável e designs camuflados que satisfazem as regulamentações voltadas para o meio ambiente. A Europa Oriental e os Bálcãs, em contraste, estão em um estágio mais inicial da curva do 5G; os leilões de espectro e os fundos de conectividade da União Europeia apoiam a construção em áreas virgens que impulsiona o impulso regional geral. Enquanto isso, o Oriente Médio avança na consolidação, com a participação das empresas de torres superando 44% com base nas plataformas TAWAL da STC e TASC da Zain. A América Latina se beneficia do compromisso de USD 7,7 bilhões da América Móvil no Brasil e da expansão dos leilões de 5G, enquanto o potencial de longo prazo da África repousa em planos de digitalização governamentais que combinam backhaul via satélite, subsídios rurais e mandatos de serviço universal.

Cenário Competitivo

O mercado de torres de telecomunicações é moderadamente consolidado. Grandes players globais como American Tower Corporation, Cellnex, Indus Towers e China Tower detêm extensos portfólios multirregionais, enquanto proprietários especializados como a Vertical Bridge dominam geografias específicas. A diferenciação estratégica centra-se na maximização da locação, na inovação energética e em complementos de camada digital, como gabinetes de computação de borda. Nomeações recentes, como a mudança de diretor de operações da American Tower, ressaltam um impulso contínuo em direção à excelência operacional e à automação.

O apetite por investimentos permanece robusto, com fundos de infraestrutura buscando fluxos de caixa previsíveis e vinculados à inflação. As transações ressaltam um ciclo virtuoso: os desinvestimentos das operadoras móveis alimentam a escala das empresas de torres; a escala desbloqueia sinergias de capital e menor custo de capital; as economias são canalizadas para atualizações de sites e transições para renováveis que atraem mais inquilinos. Os registros de patentes mostram crescente pesquisa e desenvolvimento em postes de fibra de carbono e manutenção preditiva habilitada por inteligência artificial, sinalizando uma competição tecnológica sustentada. No entanto, a conformidade regulatória — abrangendo desde as regras de iluminação da Administração Federal de Aviação até os padrões de design municipais — continua a proteger os incumbentes ao elevar as barreiras de entrada.

As oportunidades em espaços inexplorados se concentram em computação de borda e energia como serviço. Os primeiros adotantes estão co-localizando microdatacenters nas bases das torres, atendendo à demanda imediata de redes de distribuição de conteúdo que requerem distribuição de baixa latência. Concomitantemente, o financiamento vinculado a ESG acelera as reformas para energia renovável, posicionando os líderes de mercado para capturar tanto economias de custos quanto prêmios de sustentabilidade.

Líderes do Setor de Torres de Telecomunicações

American Tower Corporation

Helios Towers PLC

Indus Towers Limited (Bharti Infratel)

China Tower Corporation

SBA Communications Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Indus Towers gerou USD 1,57 bilhão em fluxo de caixa livre no primeiro trimestre de 2025, auxiliada pelo recebimento de valores da Vodafone Idea, e planeja extensas atualizações de energia solar e íons de lítio em 249.305 sites.

- Maio de 2025: A Cellnex confirmou forte crescimento orgânico no primeiro trimestre de 2025 e reiterou uma orientação otimista para o ano completo, apesar da incerteza macroeconômica.

- Abril de 2025: A América Móvil destinou até USD 7,7 bilhões para sua unidade brasileira Claro até 2029, para combinar expansões de 5G e fibra.

- Janeiro de 2025: A American Tower nomeou Eugene Noel como diretor de operações e divulgou um dividendo de USD 6,56 por ação para 2024.

Escopo do Relatório do Mercado Global de Torres de Telecomunicações

Uma torre de telecomunicações pode ser qualquer estrutura, incluindo monopolos, tripoles, torres de treliça, torres estaiadas, torres autossustentadas, postes, mastros ou estruturas similares. Essas torres suportam uma ou mais antenas de telecomunicações, permitindo comunicações por rádio. Podem ser instaladas no solo ou na cobertura de um edifício, incluindo armazenamento de equipamentos e componentes eletrônicos. Essas torres não requerem pessoal regular e necessitam de manutenção periódica. O crescimento das torres de telecomunicações deve continuar durante o período de previsão, em razão da implantação da infraestrutura 5G.

O mercado de torres de telecomunicações é segmentado por tipo de combustível (renovável e não renovável), tipo de torre (torre de treliça, torre estaiada, torre monopolo e torre camuflada), instalação (cobertura e base no solo), propriedade (operadora proprietária, joint venture, propriedade privada, cativo de operadora móvel) e geografia (América do Norte [Estados Unidos e Canadá], Europa [Reino Unido, Alemanha, França, Itália, Espanha, Países Baixos, Suécia, Suíça e Restante da Europa], Ásia-Pacífico [China, Índia, Japão, Coreia do Sul, Indonésia, Vietnã, Malásia, Filipinas, Austrália e Nova Zelândia e Restante da Ásia-Pacífico], América Latina [Brasil, México, Argentina, América Central, Colômbia e Restante da América Latina] e Oriente Médio e África [Arábia Saudita, Egito, Argélia, Nigéria, África do Sul, Tanzânia, Marrocos e Restante do Oriente Médio e África]). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Renovável |

| Não Renovável |

| Torre de Treliça |

| Torre Estaiada |

| Torre Monopolo |

| Torre Camuflada |

| Cobertura |

| Base no Solo |

| Operadora Proprietária |

| Joint Venture |

| Propriedade Privada |

| Cativo de Operadora Móvel |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Combustível | Renovável | |

| Não Renovável | ||

| Por Tipo de Torre | Torre de Treliça | |

| Torre Estaiada | ||

| Torre Monopolo | ||

| Torre Camuflada | ||

| Por Instalação | Cobertura | |

| Base no Solo | ||

| Por Propriedade | Operadora Proprietária | |

| Joint Venture | ||

| Propriedade Privada | ||

| Cativo de Operadora Móvel | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Torres de Telecomunicações?

Espera-se que o tamanho do Mercado de Torres de Telecomunicações atinja USD 30,07 bilhões em 2026 e cresça a um CAGR de 2,67% para atingir USD 34,3 bilhões até 2031.

Qual é o tamanho atual do Mercado de Torres de Telecomunicações?

Em 2026, espera-se que o tamanho do Mercado de Torres de Telecomunicações atinja USD 30,07 bilhões.

Quem são os principais players do Mercado de Torres de Telecomunicações?

American Tower Corporation, Helios Towers PLC, Indus Towers Limited (Bharti Infratel), China Tower Corporation e SBA Communications Corporation são as principais empresas que operam no Mercado de Torres de Telecomunicações.

Qual é a região de crescimento mais rápido no Mercado de Torres de Telecomunicações?

Estima-se que a Ásia-Pacífico cresça ao maior CAGR durante o período de previsão (2026-2031).

Qual região tem a maior participação no Mercado de Torres de Telecomunicações?

Em 2025, a Ásia-Pacífico detém a maior participação de mercado no Mercado de Torres de Telecomunicações.

Quais anos este Mercado de Torres de Telecomunicações abrange e qual foi o tamanho do mercado em 2025?

Em 2025, o tamanho do Mercado de Torres de Telecomunicações foi estimado em USD 30,07 bilhões. O relatório abrange o tamanho histórico do Mercado de Torres de Telecomunicações para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Torres de Telecomunicações para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: