Tamanho e Participação do Mercado de Serviços Gerenciados de Telecom

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 31.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 53.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.02% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

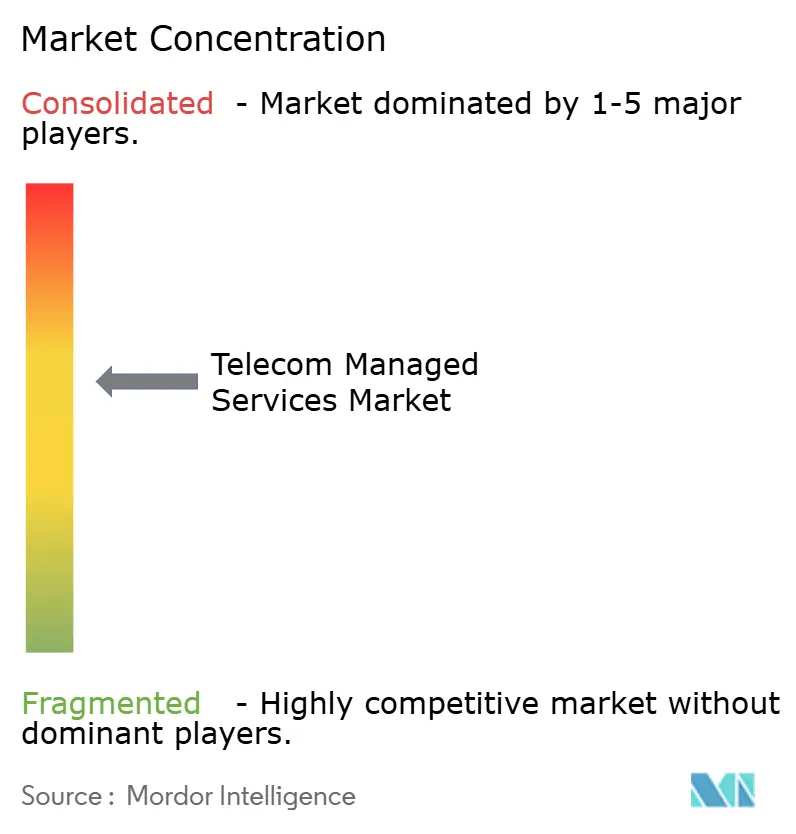

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços Gerenciados de Telecom por Mordor Intelligence

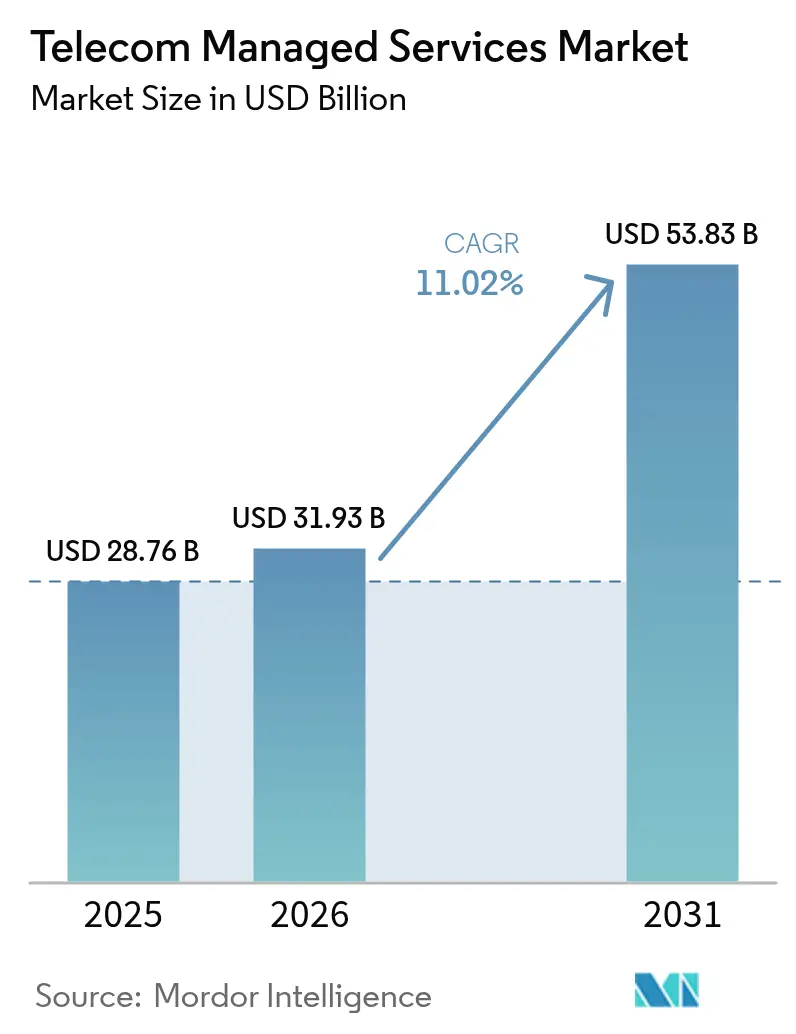

O tamanho do mercado de serviços gerenciados de telecom foi avaliado em USD 28,76 bilhões em 2025 e estima-se que cresça de USD 31,93 bilhões em 2026 para atingir USD 53,83 bilhões até 2031, a um CAGR de 11,02% durante o período de previsão (2026-2031). Isso representa uma expansão de 70% ao longo do período de previsão, refletindo a mudança das operadoras de atividades internas intensivas em capital para parcerias baseadas em resultados que racionalizam os custos operacionais e aceleram as implantações de 5G. A demanda é mais forte por sistemas de suporte a operações hospedados em nuvem porque reduzem os ciclos de lançamento de serviços e permitem a automação de redes em escala. As empresas estão adotando o fatiamento de rede gerenciado para garantir latência e largura de banda previsíveis, enquanto as operadoras móveis dependem da manutenção preditiva para reduzir interrupções não planejadas e proteger receitas. A concorrência agora gira em torno de análises baseadas em IA, frameworks de segurança de confiança zero e habilidades de orquestração multinuvem, criando espaço para provedores especializados que podem garantir SLAs baseados em desempenho.

Principais Conclusões do Relatório

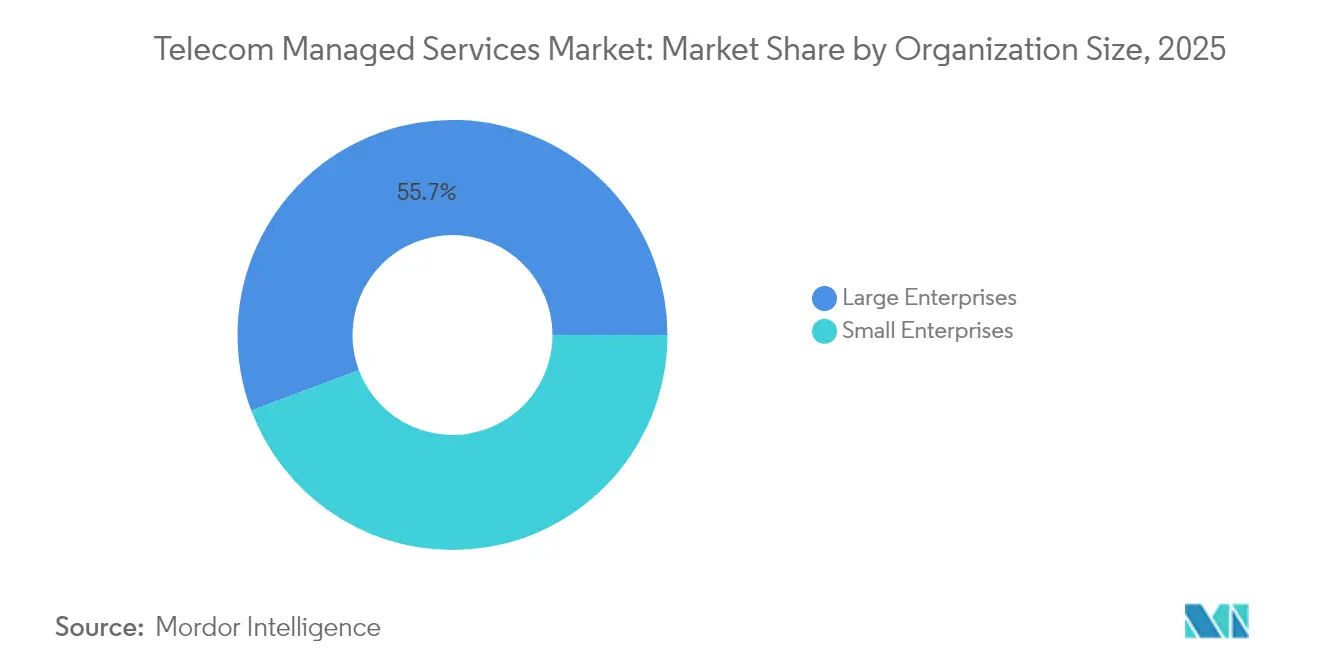

- Por tamanho de organização, as grandes empresas lideraram com 55,72% da participação do mercado de serviços gerenciados de telecom em 2025, enquanto as PMEs devem crescer a um CAGR de 11,15% até 2031.

- Por tipo de serviço, os serviços gerenciados de rede detinham 32,08% da participação de receita em 2025; a segurança gerenciada está prevista para expandir a um CAGR de 11,78% até 2031.

- Por modelo de implantação, as plataformas hospedadas em nuvem responderam por 62,15% do tamanho do mercado de serviços gerenciados de telecom em 2025 e estão avançando a um CAGR de 12,74% até 2031.

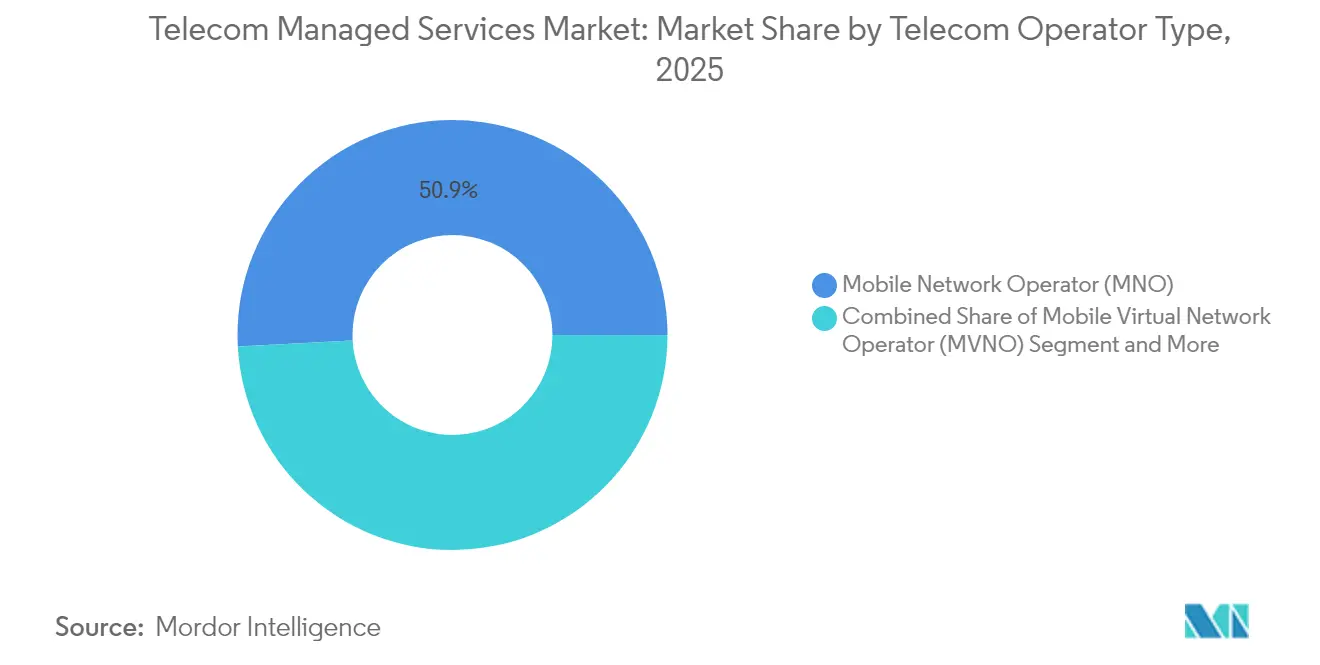

- Por operadora de telecom, as operadoras de redes móveis comandavam 50,86% da participação do tamanho do mercado de serviços gerenciados de telecom em 2025, mas os provedores de serviços de internet registram o maior CAGR projetado de 12,02% até 2031.

- Por vertical de usuário final, o segmento do consumidor capturou 46,21% da participação de receita em 2025; a demanda empresarial está crescendo a um CAGR de 11,91% impulsionada por projetos da Indústria 4.0.

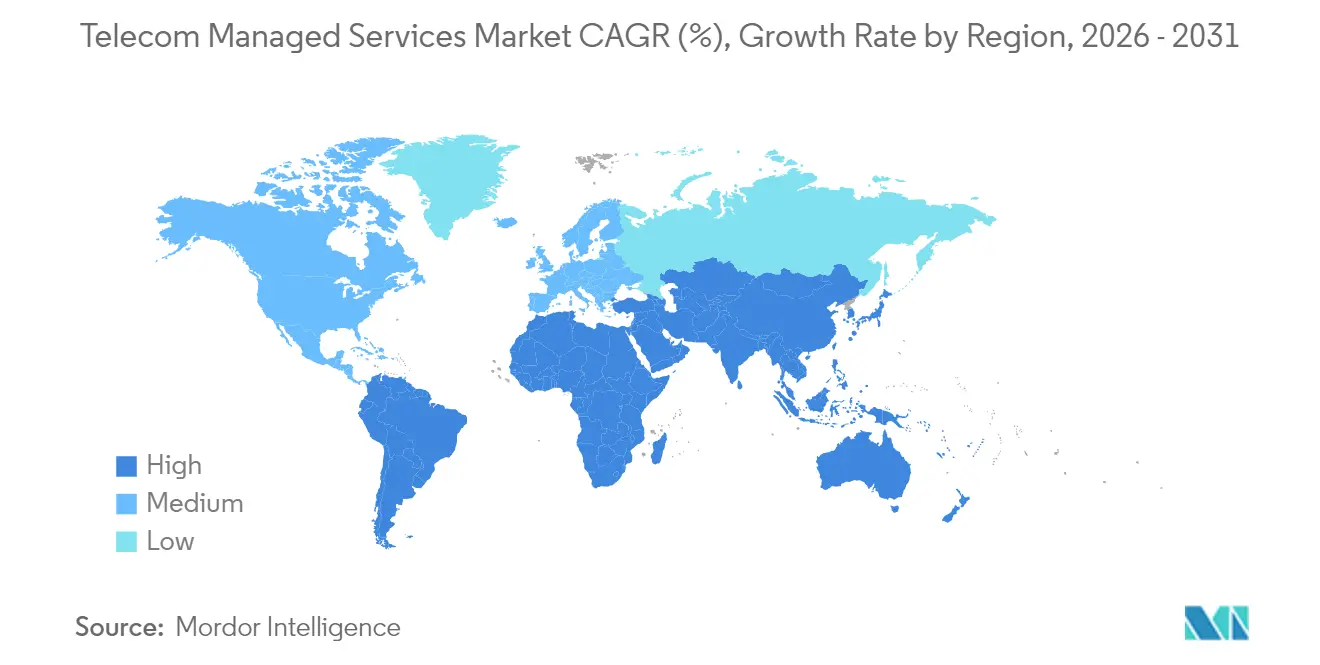

- Por geografia, a América do Norte detinha 30,88% da participação de receita em 2025, enquanto a Ásia-Pacífico é a região de crescimento mais rápido a um CAGR de 11,53% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Serviços Gerenciados de Telecom

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Implantação do 5G acelerando a demanda empresarial por fatiamento de rede gerenciado | +2.1% | Global, com ganhos iniciais na América do Norte, Europa, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção de OSS/BSS nativo em nuvem entre operadoras de Nível 1 | +1.8% | Global, concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Mudança para SLAs baseados em resultados reduzindo o churn para MSPs | +1.4% | América do Norte e UE, expandindo para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Manutenção preditiva baseada em IA reduzindo o OPEX | +1.6% | Global, com implantação avançada no núcleo da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Demanda por arquiteturas de confiança zero impulsionando a segurança gerenciada | +1.9% | Global, regulatório na UE e na América do Norte | Curto prazo (≤ 2 anos) |

| Redes privadas de campus 5G para a Indústria 4.0 | +1.3% | Núcleo da Ásia-Pacífico, expansão para a América do Norte e UE | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

O Fatiamento de Rede 5G Impulsiona a Transformação Empresarial

A adoção empresarial do fatiamento de rede 5G está remodelando o mercado de serviços gerenciados de telecom à medida que as organizações exigem redes virtuais isoladas com desempenho garantido para aplicações de missão crítica. A colaboração da Verizon com a FIFA para a Copa do Mundo de 2026 destaca como os organizadores de eventos dependem de fatias privadas para entregar transmissões de vídeo de baixa latência e experiências interativas para os torcedores. Líderes do setor de manufatura, como a Tesla, utilizam o 5G privado para orquestrar linhas de produção autônomas, impulsionando contratos de serviços gerenciados especializados que as equipes de TI tradicionais não conseguem suportar. As implantações de fábricas inteligentes do Singtel no Sudeste Asiático demonstram o potencial de monetização ao oferecer fatias premium que garantem metas rigorosas de latência e confiabilidade.[1]Singtel, "Singtel impulsiona a manufatura inteligente com fatiamento 5G," singtel.com A complexidade de operar simultaneamente múltiplas fatias, cada uma com parâmetros distintos de QoS, torna a expertise externa indispensável, estimulando contratos de terceirização de vários anos nos setores automotivo, de saúde e de entretenimento.

A Adoção de OSS/BSS Nativo em Nuvem Acelera a Eficiência Operacional

As operadoras estão migrando de sistemas monolíticos para arquiteturas nativas em nuvem, gerando demanda sustentada no mercado de serviços gerenciados de telecom. A suíte nativa em nuvem da Ericsson ajudou a T-Mobile a reduzir os custos de operações de rede em 30% e a comprimir os ciclos de lançamento de serviços de semanas para horas. A aquisição da Infinera pela Nokia por USD 2,3 bilhões em 2024 indica que portfólios integrados de hardware e software são fundamentais para uma migração tranquila para ambientes conteinerizados. Os provedores de serviços gerenciados (MSPs) fornecem engenharia de Kubernetes, pipelines de CI/CD e habilidades de orquestração de microsserviços que permanecem escassas internamente. À medida que as operadoras desativam plataformas legadas, os modelos hospedados em nuvem desbloqueiam a escalabilidade elástica, permitindo a rápida introdução de serviços de computação de borda para IoT industrial.

A Manutenção Preditiva Baseada em IA Transforma as Operações de Rede

A inteligência artificial transferiu o gerenciamento de redes da gestão reativa de falhas para a prevenção preditiva. A Huawei reporta 40% menos interrupções entre as operadoras que implantam seu pacote de gerenciamento baseado em IA, que analisa dados de rádio multibanda para sinalizar anomalias de desempenho com dias de antecedência.[2]Huawei Technologies, "Rede de direção autônoma habilitada por IA," huawei.com A rede auto-otimizante da NTT Docomo ajusta parâmetros em tempo real, reduzindo as intervenções manuais em 60% enquanto melhora os índices de experiência do usuário. A IA generativa agora sintetiza análises de causa raiz e recomenda etapas de remediação em tempo real, permitindo que os MSPs se comprometam com limites de SLA mais rigorosos e se diferenciem por disponibilidade garantida.

Arquiteturas de Segurança de Confiança Zero Impulsionam a Demanda por Segurança Gerenciada

A mudança em direção a funções de rede virtualizadas amplia a superfície de ataque, levando as operadoras a adotar frameworks de confiança zero que autenticam cada dispositivo, usuário e aplicação. A Palo Alto Networks constatou que 78% das operadoras pretendem implantar confiança zero até 2026, mas apenas 23% possuem talento interno suficiente.[3]Palo Alto Networks, "Pesquisa de adoção de Confiança Zero em telecom 2025," paloaltonetworks.com O núcleo 5G nativo em nuvem da Dish Network na AWS exigiu uma camada de sobreposição de confiança zero de ponta a ponta fornecida por especialistas externos em segurança. Diretivas da UE, como a Lei de Resiliência Operacional Digital, intensificam as pressões de conformidade, direcionando as operadoras para provedores de segurança gerenciada que combinam inteligência de ameaças, automação de políticas e visibilidade multinuvem.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de talentos em DevSecOps de telecom | -1.2% | Global, mais aguda na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Preocupações com aprisionamento de fornecedor para funções de rede hospedadas em nuvem | -0.8% | Global, preocupações regulatórias na UE | Médio prazo (2 a 4 anos) |

| Casos de uso de 5G URLLC sensíveis à latência limitando a terceirização fora das instalações | -0.6% | Ásia-Pacífico e América do Norte, aplicações industriais | Longo prazo (≥ 4 anos) |

| Conformidade regulatória fragmentada entre regiões | -0.9% | Global, variando por jurisdição | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

A Escassez de Talentos em DevSecOps Limita a Prestação de Serviços

As vagas de DevSecOps em telecomunicações permanecem abertas por uma média de 4,2 meses em comparação com 2,8 meses para funções gerais de TI, impulsionando a inflação salarial para 18% ao ano. A escassez é mais aguda em ambientes 5G nativos em nuvem, onde os engenheiros devem combinar expertise em rádio com segurança de contêineres. Os MSPs estão respondendo com centros globais de treinamento e academias de graduação, mas os ciclos de integração prolongam os cronogramas dos projetos e limitam a velocidade com que os provedores podem escalar os portfólios de serviços.

Preocupações com Aprisionamento de Fornecedor Retardam a Migração para a Nuvem

A dependência de alto perfil em nuvens de hiperescala, como a implantação do 5G centrada na AWS da Dish Network, levantou preocupações entre os reguladores que buscam preservar a neutralidade competitiva. A Comissão Europeia agora exige que as operadoras documentem estratégias multinuvem para funções críticas. As operadoras estão, portanto, negociando cláusulas de saída e arquiteturas de federação antes de assinar contratos de serviços gerenciados, estendendo os ciclos de aquisição e moderando o ritmo de migração.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tamanho de Organização: As PMEs Constroem Momentum de Adoção

As grandes empresas responderam por 55,72% da receita em 2025, sustentando o mercado de serviços gerenciados de telecom com implantações globais que abrangem os domínios de transporte, TI e segurança. Seus orçamentos suportam soluções personalizadas que abrangem fatiamento de rede, 5G privado e painéis de observabilidade unificada. Em contraste, as PMEs expandem a um CAGR de 11,15% até 2031, desbloqueando novo volume para os provedores de serviços. O tamanho do mercado de serviços gerenciados de telecom para PMEs está projetado para crescer de forma constante à medida que pacotes padronizados e com pagamento conforme o crescimento removem pesadas barreiras de capital. Clínicas de saúde, fabricantes de médio porte e varejistas regionais impulsionam coletivamente esse crescimento ao terceirizar pilhas de comunicação com alta exigência de conformidade para compensar a limitada expertise interna.

As PMEs gravitam em torno de redes priorizando a nuvem, SD-WAN gerenciado e gateways de segurança completos que atendem às regulamentações setoriais sem equipes técnicas profundas. Enquanto isso, as multinacionais aproveitam a automação assistida por IA para racionalizar extensos parques de múltiplos fornecedores, liberando equipes internas para iniciativas de inovação. A convergência de pacotes competitivos em termos de preço para PMEs e frameworks empresariais altamente personalizados garante que os provedores devam manter estratégias duais de entrada no mercado.

Por Tipo de Serviço: Serviços de Segurança Superam o Gerenciamento de Rede

Os serviços gerenciados de rede retiveram 32,08% da participação de receita em 2025, reforçando seu status como a camada central do mercado de serviços gerenciados de telecom. No entanto, a segurança gerenciada é o segmento de crescimento mais rápido, a um CAGR de 11,78%, à medida que as operadoras enfrentam ameaças de estados-nação e regras rigorosas de residência de dados. O tamanho do mercado de serviços gerenciados de telecom para segurança gerenciada deve crescer notavelmente, impulsionado por implantações de confiança zero e proteção do núcleo 5G. Os serviços de data center, comunicação e mobilidade crescem em taxas estáveis de dígito médio único, enquanto a análise como serviço emerge como um fluxo de receita adjacente.

A demanda por segurança abrange caça a ameaças, SOC como serviço e relatórios de conformidade em ambientes on-premises e multinuvem. Os provedores se diferenciam por meio de detecção de anomalias baseada em IA e aplicação automatizada de políticas nas bordas da rede. O gerenciamento de rede, embora maduro, está passando por uma reinvenção por meio de redes baseadas em intenção e garantia de loop fechado, mantendo o segmento relevante, mas menos dinâmico do que a segurança.

Por Modelo de Implantação: O Domínio da Nuvem se Aprofunda

As implantações hospedadas em nuvem capturaram 62,15% de participação em 2025 e continuam a expandir a um CAGR de 12,74%, refletindo ampla confiança na confiabilidade e elasticidade da hiperescala. As operadoras valorizam a capacidade de ativar funções de rede sob demanda e pagar apenas pela capacidade utilizada, resultando em balanços mais enxutos. A participação do mercado de serviços gerenciados de telecom dos modelos em nuvem está prevista para aumentar à medida que certificações de segurança avançadas e zonas de disponibilidade aliviam os temores de soberania. As implementações on-premises persistem para comunicações de baixa latência ultrarreliáveis e redes sensíveis do setor público, mas seu peso relativo diminui ao longo do tempo.

A validação em larga escala do núcleo em nuvens públicas pela SoftBank valida a paridade de desempenho com data centers proprietários. Projetos híbridos que ancoram funções de plano de usuário na borda enquanto orquestram planos de controle em data centers em nuvem estão se proliferando, oferecendo aos MSPs uma oportunidade de agrupar consultoria, migração e operações de ciclo de vida.

Por Tipo de Operadora de Telecom: Os ISPs Desafiam as Titulares Móveis

As operadoras de redes móveis (MNOs) retiveram 50,86% de participação de mercado em 2025 graças à propriedade de espectro e aos relacionamentos empresariais estabelecidos. No entanto, os provedores de serviços de internet (ISPs) crescem a um CAGR de 12,02% até 2031 à medida que as implantações de fibra criam grandes pegadas propícias para serviços gerenciados de valor agregado. O tamanho do mercado de serviços gerenciados de telecom atribuído aos ISPs está se expandindo mais rapidamente do que o das MNOs, especialmente entre operadoras regionais que adaptam ofertas para empresas locais.

Os ISPs aproveitam backbones de fibra unificados para fazer upsell de SD-WAN, segurança e serviços de computação de borda, frequentemente em parceria com MSPs para entrega completa. As operadoras virtuais de rede móvel dependem fortemente de expertise externa para igualar a amplitude de serviços das titulares, apresentando oportunidades de nicho para plataformas gerenciadas de marca própria. A dinâmica competitiva depende da capacidade de venda cruzada e da profundidade de integração de cibersegurança, análises e conectividade multinuvem.

Por Vertical de Usuário Final: As Empresas Aceleram a Terceirização

Os consumidores detinham 46,21% de participação em 2025, ancorados por banda larga residencial e pacotes móveis que incorporam gerenciamento básico de dispositivos e recursos de controle parental. O segmento empresarial, no entanto, avança a um CAGR de 11,91% à medida que as estratégias digitais prioritárias exigem conectividade, segurança e análises integradas. As instituições financeiras terceirizam o monitoramento de rede para garantir a latência de negociação algorítmica, enquanto os fabricantes implantam 5G privado com computação de borda gerenciada para robótica.

As agências governamentais e de segurança pública adotam serviços de push-to-talk de nível de operadora e vídeo de missão crítica sustentados por SLAs rigorosos, apoiando um crescimento absoluto constante, porém menor. A adoção empresarial reforça o mercado de serviços gerenciados de telecom porque as transformações nativas em nuvem, os mandatos de conformidade e a adoção de IoT excedem a capacidade operacional das equipes internas de TI.

Análise Geográfica

A América do Norte liderou com 30,88% da receita em 2025, devido à implantação precoce do 5G, à alta adoção de nuvem empresarial e a frameworks regulatórios favoráveis que incentivam a experimentação em redes privadas. A Verizon ultrapassou 4,2 milhões de assinantes de acesso sem fio fixo antes do prazo, atestando a forte demanda por alternativas de banda larga gerenciada. A AT&T registrou 17 trimestres consecutivos de ganhos de assinantes de fibra, sublinhando o robusto apetite por conectividade gerenciada operada por operadoras. A concorrência madura pressiona as operadoras a terceirizar tarefas avançadas de automação, análises e segurança para aprimorar a diferenciação.

A Ásia-Pacífico é a região de crescimento mais rápido, a um CAGR de 11,53% até 2031, impulsionada por implantações de infraestrutura 5G em larga escala e programas da Indústria 4.0 apoiados pelo governo. A China implantou 3,4 milhões de estações base 5G até 2024, alimentando requisitos sem precedentes de gerenciamento de rede. O Japão enfatizou o 5G privado para fábricas inteligentes, enquanto a Reliance Jio da Índia estabeleceu uma unidade de negócios para comercializar redes privadas e serviços gerenciados para fabricantes de médio porte. A primeira licença de 5G privado da Coreia do Sul emitida para a NAVER Cloud mostra como os hiperescaladores estão ingressando na conectividade empresarial.

A Europa registra crescimento estável de dígito médio único em meio a níveis de penetração maduros, mas frameworks regulatórios como a Lei de Resiliência Cibernética pressionam as operadoras a terceirizar segurança e relatórios orientados à conformidade. O Oriente Médio e África e a América do Sul exibem crescente interesse em terceirização para racionalizar o OpEx e ampliar a cobertura em áreas mal atendidas. Os players regionais adotam backhaul via satélite gerenciado e serviços de RAN energeticamente eficientes para lidar com terrenos desafiadores e custos de energia.

Cenário Competitivo

A concorrência é moderada, com os principais fornecedores combinando software, hardware e serviços profissionais para conquistar contratos de vários anos. A Cisco integra automação de loop fechado ao seu portfólio Crosswork, oferecendo às operadoras alavancas de otimização em tempo real. A Ericsson expande além do RAN para operações de nuvem gerenciada, fortalecida por plataformas de garantia habilitadas por IA. A IBM pivota ativos de IA Watsonx para manutenção preditiva, visando a evitar falhas de rede e garantir o cumprimento de SLAs.

O M&A acelera a escala e a expansão de capacidades: o acordo da Nokia com a Infinera aprofunda a integração óptico-pacote, enquanto a ATSG e a Evolve IP se fundiram para formar a XTIUM, prevendo USD 230 milhões em receita com serviços convergidos de TI gerenciada e telecom. A Amdocs lançou o Amdocs Studios para incorporar IA generativa em programas de transformação digital. Novos entrantes de nicho concentram-se em análises de rede baseadas em IA ou orquestração de confiança zero, conquistando subsegmentos de alta margem. Os provedores se diferenciam por SLAs baseados em resultados, neutralidade multinuvem e expertise específica de domínio, como o 5G privado para manufatura. A participação combinada dos cinco principais players situa-se próxima a 45%, sustentando uma rivalidade ativa, mas não hiperconcentrada.

Líderes do Setor de Serviços Gerenciados de Telecom

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

International Business Machines Corporation

Telefonaktiebolaget LM Ericsson

Verizon Communications Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A NWN Corporation adquiriu a InterVision Systems para ampliar as ofertas de nuvem e segurança baseadas em IA para clientes do setor público e do mercado intermediário.

- Maio de 2025: A YFM Equity Partners apoiou a The Networking People (TNP) em uma compra pela gestão para escalar serviços críticos de rede de ICT para os setores de saúde e emergências do Reino Unido.

- Abril de 2025: A Comcast Business concluiu a aquisição da Nitel, adicionando capacidades de SD-WAN gerenciado e cibersegurança abrangendo 6.600 clientes empresariais.

- Maio de 2025: A ServiceNow concordou em adquirir a Moveworks por USD 2,85 bilhões para incorporar IA conversacional em fluxos de trabalho de serviço para operadoras de telecom.

Escopo do Relatório Global do Mercado de Serviços Gerenciados de Telecom

Os serviços gerenciados referem-se a um conceito em que um provedor de serviços terceirizado gerencia as funções de gestão interna e cotidiana de uma organização. Os serviços gerenciados de telecom permitem que as organizações minimizem seus custos em operações de negócios, focando mais em técnicas fundamentais e atividades empresariais essenciais, reduzindo os riscos principalmente relacionados às operações de negócios e aprimorando a precisão e a eficácia operacional.

O Mercado de Serviços Gerenciados de Telecom é Segmentado por Tamanho de Organização (Grandes Empresas, Pequenas e Médias Empresas), Tipo de Serviço (Serviços Gerenciados de Data Center, Serviços Gerenciados de Segurança, Serviços Gerenciados de Rede, Serviços Gerenciados de Dados e Informações) e Geografia. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Grandes Empresas |

| Pequenas Empresas |

| Serviços Gerenciados de Data Center |

| Serviços Gerenciados de Segurança |

| Serviços Gerenciados de Rede |

| Serviços Gerenciados de Dados e Informações |

| Serviços Gerenciados de Comunicação |

| Serviços Gerenciados de Mobilidade |

| On-Premises |

| Nuvem / Hospedado |

| Operadora de Rede Móvel (MNO) |

| Operadora Virtual de Rede Móvel (MVNO) |

| Provedor de Serviços de Internet (ISP) |

| Segmento do Consumidor |

| Segmento Empresarial |

| Governo e Segurança Pública |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

| Por Tamanho de Organização | Grandes Empresas | ||

| Pequenas Empresas | |||

| Por Tipo de Serviço | Serviços Gerenciados de Data Center | ||

| Serviços Gerenciados de Segurança | |||

| Serviços Gerenciados de Rede | |||

| Serviços Gerenciados de Dados e Informações | |||

| Serviços Gerenciados de Comunicação | |||

| Serviços Gerenciados de Mobilidade | |||

| Por Modelo de Implantação | On-Premises | ||

| Nuvem / Hospedado | |||

| Por Tipo de Operadora de Telecom | Operadora de Rede Móvel (MNO) | ||

| Operadora Virtual de Rede Móvel (MVNO) | |||

| Provedor de Serviços de Internet (ISP) | |||

| Por Vertical de Usuário Final | Segmento do Consumidor | ||

| Segmento Empresarial | |||

| Governo e Segurança Pública | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Com que velocidade o mercado de serviços gerenciados de telecom deve crescer?

O mercado está previsto para avançar a um CAGR de 11,02%, atingindo USD 53,83 bilhões até 2031.

Qual modelo de implantação está expandindo mais rapidamente?

Os serviços hospedados em nuvem lideram com um CAGR de 12,74% e capturaram 62,15% de participação de mercado em 2025.

Por que os serviços gerenciados de segurança estão crescendo rapidamente?

Os mandatos de confiança zero e a virtualização do núcleo 5G criam vetores de ameaça complexos, impulsionando a segurança gerenciada a um CAGR de 11,78%.

Qual região experimentará a maior taxa de crescimento?

A Ásia-Pacífico lidera com um CAGR de 11,53% até 2031, impulsionada por extensos investimentos em infraestrutura 5G e adoção da Indústria 4.0.

Página atualizada pela última vez em: