Tamanho e Participação do Mercado de Sistema de Rede de Energia Submarina

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

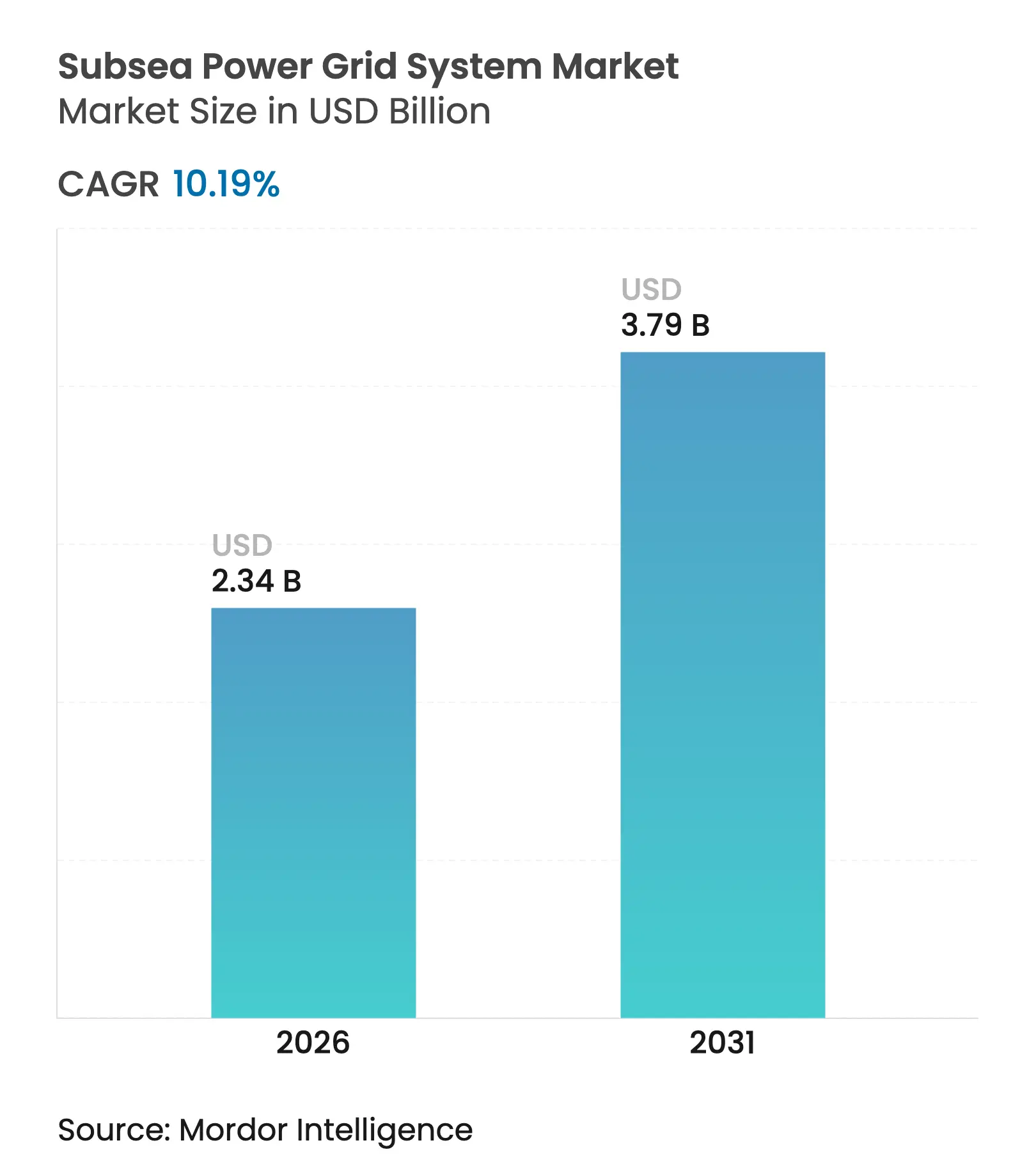

| Tamanho do Mercado (2026) | 2.34 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.79 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.19% CAGR |

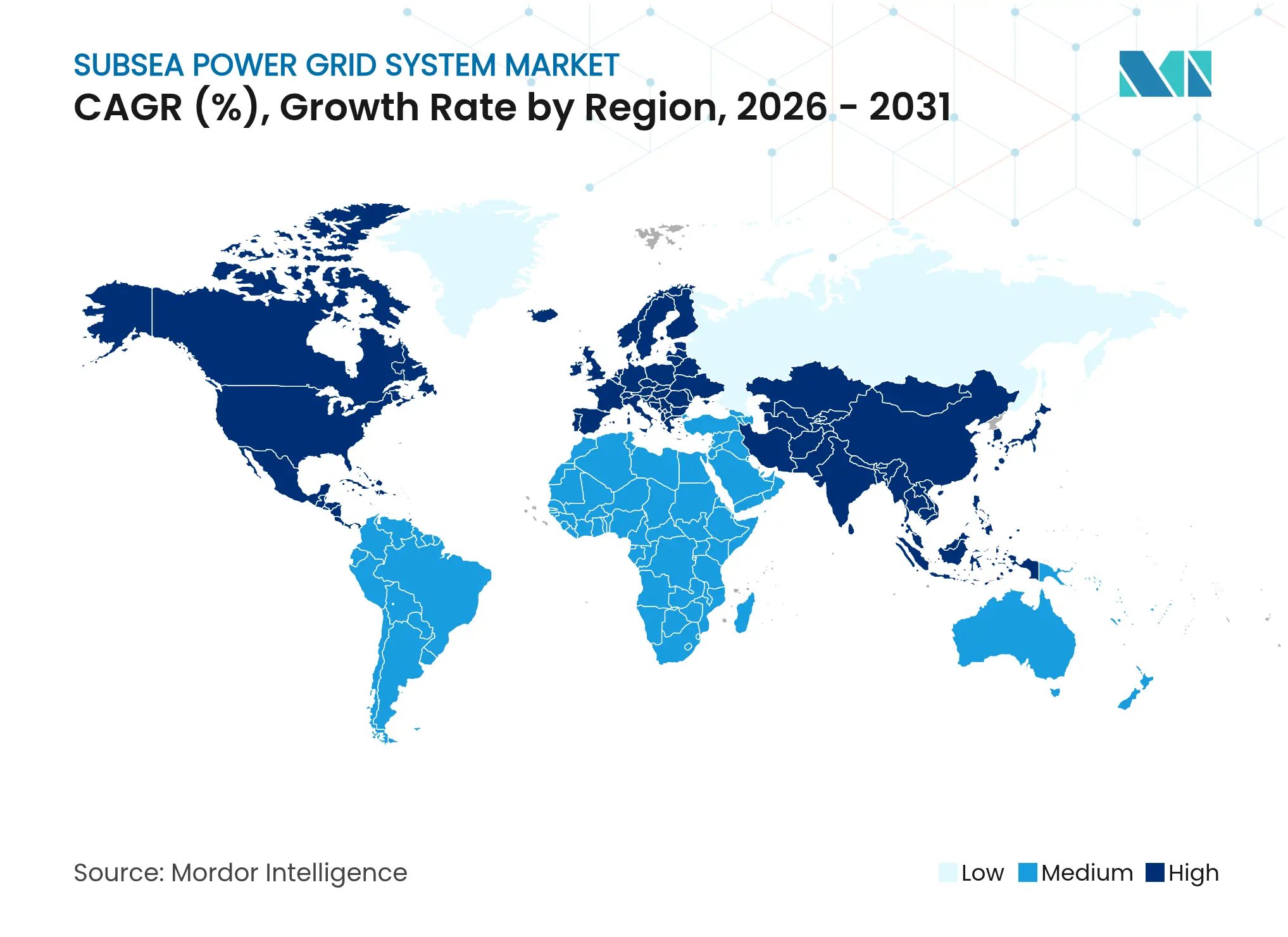

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistema de Rede de Energia Submarina por Mordor Intelligence

O tamanho do mercado de sistema de rede de energia submarina deverá crescer de USD 2,12 bilhões em 2025 para USD 2,34 bilhões em 2026, com previsão de atingir USD 3,79 bilhões até 2031 a um CAGR de 10,19% no período 2026-2031.

A crescente eletrificação de ativos offshore impulsiona um crescimento robusto, o desenvolvimento em larga escala de parques eólicos flutuantes e iniciativas de fortalecimento da rede com respaldo governamental. Operadores que buscam reduzir as emissões de Escopo 1 estão migrando da geração a bordo para soluções conectadas à rede, enquanto as rodadas de licenciamento de energia eólica offshore na Europa e a escala de fabricação da região Ásia-Pacífico colocam nova capacidade em operação em ritmo acelerado. Projetos renováveis em águas profundas acima de 60 m estão desbloqueando recursos eólicos até então inexplorados, e os disjuntores modulares de acoplamento úmido estão reduzindo os custos de instalação, ampliando a base de clientes endereçável. Ao mesmo tempo, fornecedores de cabos e provedores de sistemas integrados disputam o desenvolvimento de configurações de tensão extra-alta que minimizam as perdas de linha em corredores de mais de 300 km. Embora a volatilidade dos preços de matérias-primas e os gargalos de embarcações imponham pressão de custo no curto prazo, a inovação tecnológica e o suporte de políticas mantêm uma perspectiva positiva firme no médio prazo para o mercado de sistema de rede de energia submarina.

Principais Conclusões do Relatório

- Por componente, os cabos representaram 54,45% da participação de mercado do sistema de rede de energia submarina em 2025, enquanto os acionadores de velocidade variável deverão registrar a taxa de crescimento mais rápida, de 12,08%, de 2025 a 2031.

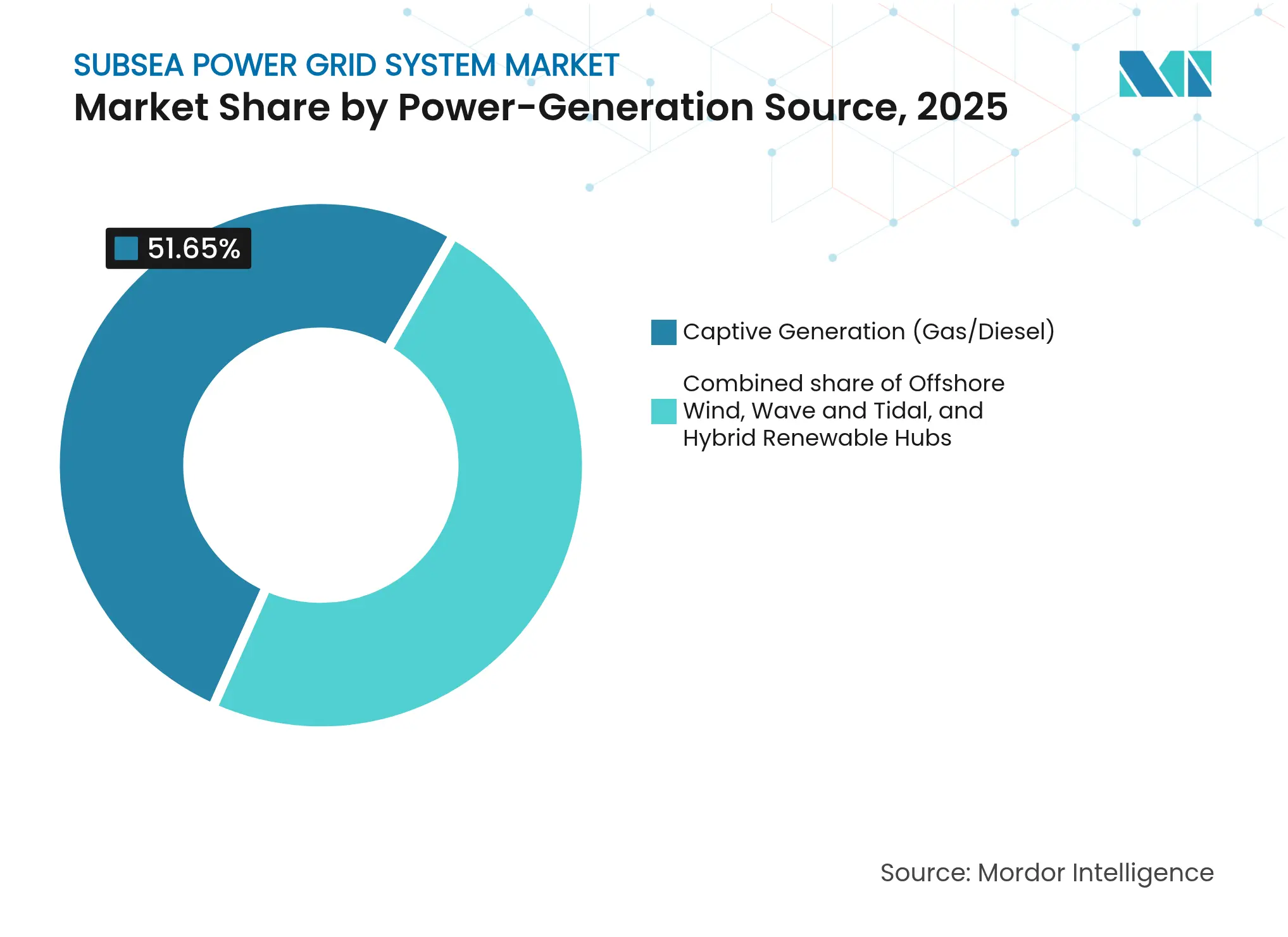

- Por fonte de geração de energia, as unidades cativas detinham uma participação de 51,65% no tamanho do mercado de sistema de rede de energia submarina em 2025; contudo, a energia eólica offshore tem previsão de crescer a um CAGR de 13,55% até 2031.

- Por profundidade de instalação, os projetos em águas rasas (abaixo de 100 m) representaram 54,05% da receita de 2025, enquanto os projetos em águas profundas (100-1.000 m) se expandirão a um CAGR de 11,86% no mesmo horizonte.

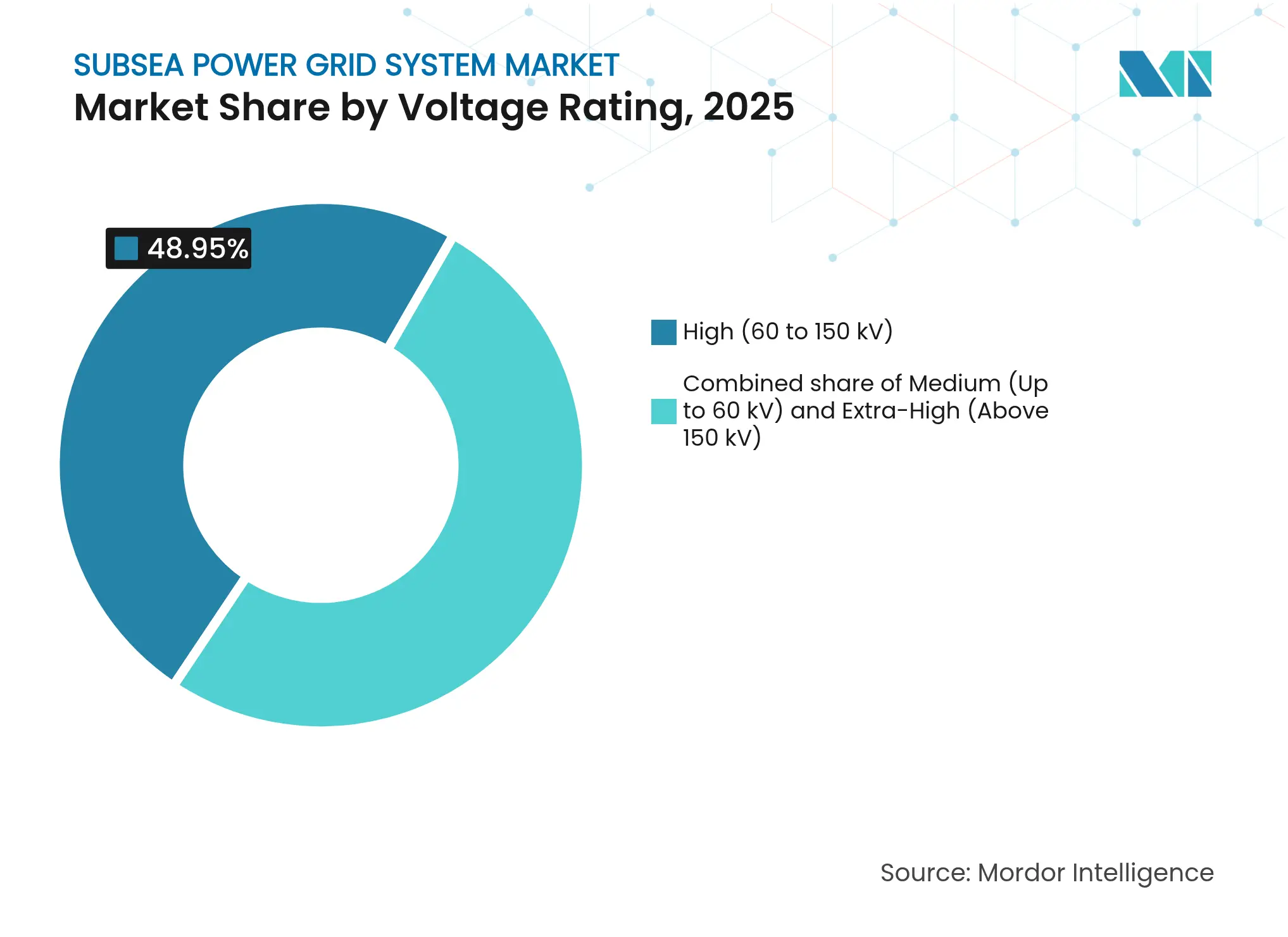

- Por classificação de tensão, os sistemas de alta tensão (60-150 kV) lideraram com 48,95% da receita de 2025; os sistemas de tensão extra-alta (acima de 150 kV) deverão crescer a um CAGR de 11,49% até 2031.

- Por indústria utilizadora final, as operações upstream de petróleo e gás detinham uma participação de mercado de 45,25% em 2025, enquanto os desenvolvedores de energia eólica offshore representaram o grupo de clientes de crescimento mais rápido, com um CAGR de 13,55%.

- Por geografia, a Europa capturou 40,12% da receita em 2025, enquanto a Ásia-Pacífico está projetada para registrar um CAGR líder de 12,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Sistema de Rede de Energia Submarina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescente demanda por cabos de exportação HVDC de parques eólicos offshore | 2.80% | Europa, América do Norte, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Eletrificação de plataformas de P&G offshore para reduzir CO₂ de Escopo 1 | 2.10% | Global, concentração no Mar do Norte e Golfo do México | Curto prazo (≤ 2 anos) |

| Desenvolvimento de eólica flutuante desbloqueando profundidades de água acima de 60 m | 1.90% | Europa, Ásia-Pacífico, algumas costas da América do Norte | Longo prazo (≥ 4 anos) |

| Projetos-piloto de extração de minerais em alto mar exigindo energia na escala de MW | 1.40% | Oceano Pacífico com extensão para o Atlântico | Longo prazo (≥ 4 anos) |

| Fundos de fortalecimento de rede da UE-EUA para interconectores transfronteiriços | 1.60% | América do Norte e UE; nações aliadas | Médio prazo (2-4 anos) |

| Disjuntores modulares de acoplamento úmido reduzindo o OPEX de instalação | 1.20% | Global; adoção antecipada em mercados offshore maduros | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Demanda por Cabos de Exportação HVDC de Parques Eólicos Offshore

Projetos de energia eólica offshore com capacidade acima de 1 GW estão adotando corredores de exportação HVDC, impulsionando demanda recorde por cabos submarinos de 500 kV que transmitem cargas maiores em distâncias mais longas com menores perdas de linha.[1]VicGrid, "Projeto de Transmissão de Energia Eólica Offshore de Gippsland," windpowermonthly.com Concessionárias europeias, como as que lideram os agrupamentos de 2 GW como o desenvolvimento de Dunkerque na França, estão emitindo licitações plurianuais para pacotes integrados de cabo, transformador e proteção. Desenvolvedores asiáticos estão replicando o modelo à medida que a eólica flutuante abre locais mais profundos situados a 100 km ou mais do ponto de chegada em terra. As equipes de aquisição agora valorizam o desempenho integrado do sistema em detrimento da precificação por componente, uma mudança que beneficia os fornecedores capazes de combinar cabos de tensão extra-alta com monitoramento digital, detecção de falhas em tempo real e soluções de reparo robótico. O resultado é um ciclo virtuoso em que a demanda por cabos de exportação estimula a inovação em disjuntores submarinos, conectores de acoplamento úmido e plataformas inteligentes de gestão de ativos — todos os quais expandem o mercado de sistema de rede de energia submarina.

Eletrificação de Plataformas de P&G Offshore para Reduzir CO₂ de Escopo 1

Grandes empresas de energia globais estão substituindo turbinas a gás a bordo por eletricidade fornecida pela rede, reduzindo as emissões das plataformas em até 80% enquanto reduzem os custos de logística de combustível.[2]Equinor, "Ficha Técnica de Energia da Costa," equinor.com As plataformas conectadas à rede necessitam de transformadores de redução de tensão submarinos, acionadores de frequência variável e esquemas de redundância que protejam a qualidade da energia durante eventos transitórios. Os sistemas de produção totalmente elétricos estendem a tendência das instalações de superfície para as cabeças de poço submarinas, onde atuadores e sensores elétricos proporcionam controle em tempo real e reduzem vazamentos de fluido hidráulico. OEMs, como a Baker Hughes, oferecem agora kits de modernização que se integram perfeitamente a ativos existentes, eliminando a necessidade de novos umbilicais e, assim, encurtando os prazos de retorno do investimento. À medida que os reguladores endurecem os regimes de precificação de carbono, o argumento de negócio para o mercado de sistema de rede de energia submarina se fortalece, reforçando as perspectivas de crescimento de dois dígitos.[3]Baker Hughes, "Sistemas Submarinos Totalmente Elétricos," bakerhughes.com

Desenvolvimento da Eólica Flutuante Desbloqueando Profundidades de Água Acima de 60 m

As fundações flutuantes deslocam o posicionamento das turbinas das plataformas continentais para corredores de vento de alto rendimento mais ao largo, exigindo cabos de exportação e inter-array dinâmicos que flexionam continuamente, mas suportam correntes acima de 1 kA. Dados de seguros mostram que as falhas em cabos constituem 80% das reclamações de energia eólica offshore, um número que intensifica o foco de engenharia na vida útil à fadiga, estabilidade térmica e armadura resistente à corrosão. Para gerenciar as cargas induzidas pelo movimento, os projetistas de sistemas combinam armadura compósita com sensoriamento distribuído por fibra óptica que detecta a formação de pontos quentes antes da ruptura do isolamento. Essas melhorias reduzem as interrupções não planejadas, fortalecem a confiança dos credores e desbloqueiam novos grupos de investimento para o mercado de sistema de rede de energia submarina.

Projetos-Piloto de Extração de Minerais em Alto Mar Exigindo Energia Submarina na Escala de MW

Equipamentos de dragagem piloto operando a 4.000 m na Zona Clarion-Clipperton dependem de subestações flutuantes de 6 MW e distribuição de tensão reduzida para veículos rastreadores. Carcaças de alta pressão, eletrônica de potência de carbeto de silício e circuitos de resfriamento redundantes estão sendo testados para garantir intervalos de serviço de 10 anos. O sucesso abriria um segmento de clientes inteiramente novo — a mineração em alto mar — que exige componentes robustecidos e classificações de serviço contínuo, adicionando volume incremental ao mercado de sistema de rede de energia submarina no longo prazo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade dos preços de XLPE e cobre inflacionando os custos de EPC | -1.80% | Global; agudo em mercados de alto volume | Curto prazo (≤ 2 anos) |

| Gargalos de embarcações para lançamento de cabos a partir de 2029 | -2.10% | Global; mais intenso no Mar do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Lacunas de confiabilidade em cabos inter-array dinâmicos acima de 1 kA | -1.40% | Regiões de energia eólica offshore da Europa e América do Norte | Médio prazo (2-4 anos) |

| Atrasos de licenciamento para corredores de exportação acima de 320 kV | -1.20% | Europa e América do Norte; repercussões mundiais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de XLPE e Cobre Inflacionando os Custos de EPC

O cobre e o XLPE respondem coletivamente por mais de 50% da fatura de materiais de um cabo de exportação de 400 kV. Uma variação de USD 1.000/tonelada nos preços do cobre pode distorcer a economia do projeto muito antes do fechamento financeiro. Os fabricantes de cabos fazem hedge em mercados futuros, mas tipicamente repassam o risco residual por meio de cláusulas de escalonamento, transferindo a incerteza para os desenvolvedores. Quando as altas de preços coincidem com oscilações cambiais, os projetos em estágio inicial estacionam, pressionando o pipeline do mercado de sistema de rede de energia submarina.[4]London Metal Exchange, "Painel de Preços do Cobre," lme.com

Gargalos de Embarcações para Lançamento de Cabos a Partir de 2029

As carteiras de pedidos globais para embarcações de lançamento de cabos DP3 de próxima geração são escassas em relação às metas de instalação de 2030. Novas construções requerem 36 meses e USD 250 milhões em despesas de capital, prolongando a lacuna de oferta. O aperto é mais agudo durante as janelas climáticas de verão no Mar do Norte, onde as diárias já excedem USD 220.000. O empilhamento de projetos pode atrasar as conexões à rede, comprimindo os fluxos de receita e moderando o crescimento de curto prazo no mercado de sistema de rede de energia submarina.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Componente: Cabos Dominam em Meio à Inovação em Acionadores

Os cabos contribuíram com 54,45% da receita de 2025, equivalendo a USD 1,15 bilhão do tamanho do mercado de sistema de rede de energia submarina. Os acionadores de velocidade variável, apesar de uma base menor, deverão crescer a um CAGR de 12,08% à medida que os operadores buscam balanceamento inteligente de carga e impulsionamento energeticamente eficiente. Os transformadores submarinos garantem participação de meados da adolescência dada a mudança para classes de tensão mais altas, enquanto os disjuntores modulares registram crescimento de dois dígitos graças às arquiteturas de acoplamento úmido.

O impulso tecnológico se concentra em isolamento polimérico de alta tensão e alta corrente, fibras de monitoramento de temperatura em tempo real e terminações preparadas para robôs que reduzem o tempo de reparo. Os fornecedores que integram hardware com gêmeos digitais podem garantir contratos de serviço que ultrapassam o período de garantia, sustentando assim a receita recorrente. À medida que novos projetos especificam manutenção preditiva em seus documentos de licitação, a profundidade de integração dos componentes — em vez da contagem de unidades — determinará a liderança futura no mercado de sistema de rede de energia submarina.

Por Fonte de Geração de Energia: Eólica Perturba a Dominância do Gás

As turbinas a gás cativas retiveram uma participação de 51,65% dos gastos de 2025, mas seu papel está mudando de carga base para capacidade de reserva. O CAGR de 13,55% da energia eólica offshore até 2031 eleva as renováveis à quase paridade até o final da década. As matrizes de energia de marés em estágio inicial e os protótipos de energia de ondas atraem capital modesto hoje, mas os centros de energia renovável híbrida que mesclam eólica flutuante, correntes de marés e baterias estão emergindo como campos de testes.

Os planejadores de sistemas, portanto, precisam de sincronização de múltiplas fontes, emulação de inércia e algoritmos de passagem por falha incorporados no nó submarino. A interação do vento intermitente e do gás despachável sob uma camada de controle cria novos requisitos para a compensação dinâmica de energia reativa. Os fornecedores que oferecem gestão de energia ponta a ponta serão fundamentais para preservar a estabilidade da rede à medida que o mercado de sistema de rede de energia submarina transita para uma matriz de geração de baixo carbono.

Por Profundidade de Instalação: Águas Profundas Ganham Terreno Apesar da Dominância em Águas Rasas

As instalações em águas rasas — aquelas abaixo de 100 m — ainda colhem economias de escala, respondendo por mais da metade do tamanho do mercado de sistema de rede de energia submarina em 2025. Os projetos em águas profundas (100-1.000 m) deverão adicionar USD 592 milhões de valor incremental até 2031, representando o crescimento absoluto mais rápido entre os níveis de profundidade. Os principais impulsionadores incluem a eólica flutuante e os interconectores HVDC de longa distância que contornam o congestionamento costeiro.

As exigências técnicas aumentam acentuadamente com a introdução de caixas de emenda tolerantes à pressão de profundidade, armadura de aço inoxidável ferrítico e bainhas externas autorreparáveis que se tornam padrão. As operações de instalação exigem tensionadores com compensação de balanço e monitoramento de toque assistido por ROV. A expertise acumulada nas campanhas de pré-sal brasileiro e do Alto de Utsira norueguês oferece uma transferência de conhecimento que aprofunda o fosso competitivo para os contratantes estabelecidos em águas profundas no mercado de sistema de rede de energia submarina.

Por Classificação de Tensão: Tensão Extra-Alta Acelera a Evolução da Rede

Os sistemas na faixa de 60-150 kV geraram quase metade do faturamento de 2025; no entanto, a migração para tensão extra-alta (acima de 150 kV) desbloqueia a otimização da transmissão em escala continental. A seleção do Sea Link de 500 kV comprova que cada incremento de 100 kV reduz as perdas resistivas e aumenta a capacidade entregue — uma relação custo-benefício que favorece as exportações em massa de energia eólica.

As margens de projeto dos componentes tornam-se mais estreitas sob tensões de campo elétrico mais altas, impulsionando a adoção de XLPE com nanocarga, disjuntores isolados a gás e monitoramento baseado em condições. Os fabricantes capazes de controle de qualidade repetível de juntas de fábrica ganharão participação à medida que as concessionárias especificam desempenho livre de descargas parciais. Essas tendências reforçam o CAGR de dois dígitos do segmento premium e impulsionam o mercado de sistema de rede de energia submarina em direção à intensificação tecnológica.

Por Indústria Utilizadora Final: Desenvolvedores de Eólica Offshore Desafiam a Liderança de P&G

Os clientes upstream de petróleo e gás gastaram USD 0,96 bilhão em 2025; no entanto, os desenvolvedores de energia eólica deverão fechar a lacuna em cinco anos, impulsionados por concessões de múltiplos gigawatts. As renováveis marinhas, a mineração em alto mar e a defesa permanecem coletivamente abaixo de 10%, mas as demonstrações piloto antecipam pedidos de expansão uma vez superados os obstáculos de confiabilidade.

A diversificação de clientes mitiga as oscilações cíclicas tradicionalmente ligadas aos preços do petróleo, proporcionando ao mercado de sistema de rede de energia submarina um perfil de demanda mais equilibrado. No entanto, cada segmento de usuário tem requisitos técnicos únicos: certificação para atmosfera explosiva para petróleo e gás, limites de custo por MWh para energia eólica e robustez em profundidades extremas para mineração. Os integradores devem, portanto, personalizar os projetos de referência enquanto preservam a alavancagem da cadeia de fornecimento para se manterem competitivos.

Análise Geográfica

A Europa respondeu por 40,12% da receita de 2025, impulsionada pela madura cadeia de fornecimento do Mar do Norte, políticas de suporte e leilões contínuos de concessões eólicas. O SuedLink DC4 de 550 km da Alemanha e o Sea Link de 2 GW do Reino Unido ressaltam o apetite da região pelo reforço de rede que sustenta as metas de descarbonização para 2030 e 2045, respectivamente. Conectores transfronteiriços, como Greenlink, Viking e NeuConnect, ampliam ainda mais o equilíbrio inter-regional, impulsionando a aquisição de cabos de exportação de maior tensão e menor peso. À medida que a Europa esgota as áreas de instalação em águas rasas, os projetos piloto flutuantes ao largo da Espanha, França e Noruega irão acelerar a demanda por cabos dinâmicos, ancorando o crescimento de longo prazo no mercado de sistema de rede de energia submarina.

A região Ásia-Pacífico deverá registrar o CAGR mais rápido de 12,78% até 2031, impulsionado pela fabricação em larga escala da China e pelo projeto HVDC Marinus Link da Austrália, que conecta a Tasmânia às cargas renováveis do continente. A expansão da LS Cable & System da Coreia e os investimentos de respaldo japonês em energia eólica offshore de Taiwan ilustram a crescente autossuficiência regional. As cotas de conteúdo local impostas pelo governo reformulam a avaliação de licitações, favorecendo joint ventures que combinam know-how europeu com otimização de custos asiática. À medida que os centros de demanda costeiros se agrupam em megacidades, os cabos submarinos oferecem alívio de congestionamento em relação aos corredores terrestres, elevando o mercado endereçável de longo prazo.

A América do Norte se beneficia de um programa federal de resiliência da rede de USD 2 bilhões, oito concessões comerciais de energia eólica na Costa Leste e o Champlain Hudson Power Express de 1.250 MW, que importa energia hidrelétrica canadense para a cidade de Nova York. Profundidades de 30-50 m permitem fundações fixas de fundo, acelerando a instalação no curto prazo, enquanto os locais acima de 900 m na Califórnia impulsionarão a tecnologia flutuante na segunda metade da década. Investimentos em fábricas de cabos na Carolina do Sul e em Massachusetts encurtam os prazos de entrega, embora as restrições de embarcações da Lei Jones ainda exijam colaboração transatlântica para a instalação. Coletivamente, esses fatores posicionam a América do Norte como uma oportunidade de USD 695 milhões no mercado de sistema de rede de energia submarina até 2031.

Cenário Competitivo

O mercado permanece moderadamente concentrado, com os cinco principais fornecedores controlando coletivamente uma estimativa de 65% do backlog concedido, resultando em uma pontuação de concentração de mercado de 6. O Prysmian Group sozinho garantiu EUR 5 bilhões em concessões de transmissão alemãs, reforçando as vantagens de escala tanto na produção quanto no suporte de engenharia. A Baker Hughes aproveita uma base instalada de 25% de árvores submarinas para fazer venda cruzada de modernizações de eletrificação, enquanto a Hitachi Energy ancora o nicho de estações conversoras por meio de projetos de referência de HVDC, como DolWin1 e Marinus Link.

A concorrência está se intensificando à medida que os titulares asiáticos, incluindo Taihan, LS Cable e Sumitomo Electric, comissionam novas linhas de extrusão de 525 kV e cortejam parceiros de EPC europeus. Os pacotes integrados que fundem cabos, transformadores, acionadores e gêmeos digitais diferenciam as propostas além do preço, particularmente quando as concessionárias buscam garantias turnkey. Em resposta, os fornecedores ocidentais estão estabelecendo joint ventures, cofinanciando construções de embarcações e buscando substituições de materiais para amortecer as flutuações de preço do cobre.

As startups que visam a vida útil à fadiga de cabos dinâmicos, armadura compósita e inspeção autônoma apresentam alvos de aquisição para os titulares ansiosos para desriscar segmentos inovadores como eólica flutuante e mineração em alto mar. A atividade de patenteamento em análise de redes inteligentes cresceu 5,7% ano a ano em 2025, sinalizando gastos sustentados em P&D apesar dos ventos contrários macroeconômicos. Ao longo da janela de previsão, a resiliência da cadeia de fornecimento, a produtividade de instalação e o software integrado de gestão de ativos deverão ditar as mudanças de participação no mercado de sistema de rede de energia submarina.

Líderes da Indústria de Sistema de Rede de Energia Submarina

Prysmian Group

Nexans SA

NKT A/S

ABB Ltd

Siemens Energy AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A Taihan concluiu a instalação do cabo de exportação para um parque eólico offshore europeu emblemático, demonstrando capacidade expandida de 525 kV.

- Abril de 2025: A Baker Hughes revelou o primeiro sistema de produção submarina totalmente elétrico da indústria e duas outras tecnologias de eletrificação.

- Abril de 2025: A SLB estreou as tecnologias de controle elétrico de poço EWC que fornecem energia contínua e dados em tempo real para válvulas de fundo de poço.

- Março de 2025: A Hellenic Cables e a Asso.subsea venceram o contrato de EPC do cabo de exportação de Dunkerque, cimentando seu papel no programa offshore de 2 GW da França.

Escopo do Relatório Global do Mercado de Sistema de Rede de Energia Submarina

Uma rede de cabos de energia e maquinaria relacionada usada para transportar e distribuir eletricidade em uma área submarina é conhecida como rede de energia submarina.

O Mercado de Sistema de Rede de Energia Submarina está segmentado por tipo de geração de energia e geografia. Por tipo de geração de energia, o mercado está segmentado em geração cativa, energia eólica e outros. O relatório também abrange o tamanho do mercado e as previsões para o mercado de sistema de rede de energia submarina nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado são baseados na receita (USD Bilhões).

| Cabos |

| Transformadores |

| Disjuntores |

| Acionadores de Velocidade Variável |

| Outros (Conectores, Sensores, Controladores) |

| Geração Cativa (Gás/Diesel) |

| Energia Eólica Offshore |

| Energia de Ondas e Marés |

| Centros de Energia Renovável Híbrida |

| Rasa (Abaixo de 100 m) |

| Águas Profundas (100 a 1.000 m) |

| Ultraprofunda (Acima de 1.000 m) |

| Média (Até 60 kV) |

| Alta (60 a 150 kV) |

| Extra-Alta (Acima de 150 kV) |

| Upstream de Petróleo e Gás |

| Desenvolvedores de Parques Eólicos Offshore |

| Renováveis Marinhas (Ondas/Marés) |

| Mineração em Alto Mar e Defesa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Noruega | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Austrália | |

| Países da ASEAN | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Egito | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Componente | Cabos | |

| Transformadores | ||

| Disjuntores | ||

| Acionadores de Velocidade Variável | ||

| Outros (Conectores, Sensores, Controladores) | ||

| Por Fonte de Geração de Energia | Geração Cativa (Gás/Diesel) | |

| Energia Eólica Offshore | ||

| Energia de Ondas e Marés | ||

| Centros de Energia Renovável Híbrida | ||

| Por Profundidade de Instalação | Rasa (Abaixo de 100 m) | |

| Águas Profundas (100 a 1.000 m) | ||

| Ultraprofunda (Acima de 1.000 m) | ||

| Por Classificação de Tensão | Média (Até 60 kV) | |

| Alta (60 a 150 kV) | ||

| Extra-Alta (Acima de 150 kV) | ||

| Por Indústria Utilizadora Final | Upstream de Petróleo e Gás | |

| Desenvolvedores de Parques Eólicos Offshore | ||

| Renováveis Marinhas (Ondas/Marés) | ||

| Mineração em Alto Mar e Defesa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Noruega | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Austrália | ||

| Países da ASEAN | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Egito | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de crescimento para o mercado de sistema de rede de energia submarina até 2031?

O mercado de sistema de rede de energia submarina tem previsão de crescer de USD 2,34 bilhões em 2026 para USD 3,79 bilhões até 2031, refletindo um CAGR de 10,19% impulsionado pela expansão da energia eólica offshore e pela eletrificação de plataformas durante 2026-2031.

Qual categoria de componente cresce mais rapidamente?

Os acionadores de velocidade variável registrarão um CAGR de 12,08% até 2031 à medida que os operadores adotam a gestão inteligente de energia para otimizar a eficiência energética em redes submarinas complexas.

Por que os cabos de tensão extra-alta estão ganhando tração?

Os corredores de exportação de longa distância agora excedem 300 km, e tensões acima de 150 kV reduzem as perdas resistivas, possibilitando a transferência econômica de energia em massa de agrupamentos de energia eólica remotos para as redes terrestres.

Como a eólica flutuante influencia a demanda do mercado?

As fundações flutuantes desbloqueiam locais mais profundos e de maior rendimento, exigindo cabos dinâmicos e soluções integradas de ancoragem e energia, acelerando assim o crescimento do segmento de águas profundas a um CAGR de 11,86%.

Quais riscos poderiam desacelerar o crescimento no curto prazo?

A volatilidade dos preços de materiais, a limitada disponibilidade de embarcações para lançamento de cabos a partir de 2029 e os atrasos de licenciamento para corredores acima de 320 kV podem reduzir o CAGR realizado pelo mercado em até 2 pontos percentuais.

Qual região apresenta o maior CAGR futuro?

A Ásia-Pacífico está definida para registrar um CAGR líder de 12,78% até 2031, sustentada pela capacidade de fabricação da China, pelos projetos HVDC da Austrália e pelos crescentes pipelines de energia eólica offshore na Coreia, Japão e Índia.

Página atualizada pela última vez em: