Tamanho e Participação do Mercado de Sistemas de Controle de Usinas de Energia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 10.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.79% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Controle de Usinas de Energia pela Mordor Intelligence

O tamanho do Mercado de Sistemas de Controle de Usinas de Energia é estimado em USD 10,11 bilhões em 2026 e deve atingir USD 14,04 bilhões até 2031, a um CAGR de 6,79% durante o período de previsão (2026-2031).

O crescente avanço das renováveis, a conformidade obrigatória com normas de cibersegurança e a necessidade de estender a vida útil das frotas térmicas e nucleares envelhecidas estão reformulando conjuntamente as prioridades de aquisição. As concessionárias não estão mais comprando complementos de automação incrementais; estão substituindo arquiteturas legadas por plataformas analíticas prontas para análise em frações de segundo, capazes de orquestrar portfólios de geração híbrida. A transição para o controle supervisório de área ampla aumenta a demanda por redes Ethernet em conformidade com IEC 61850, bancos de dados historians nativos em nuvem e módulos de IA que preveem a fadiga de componentes semanas antes de as equipes em campo detectarem o desgaste. A escassez de semicondutores e o limitado conjunto de operadores com fluência digital continuam sendo obstáculos de curto prazo, mas os acúmulos de manutenção adiada e os incentivos governamentais mantêm os programas de modernização em curso em todas as regiões.

Principais Conclusões do Relatório

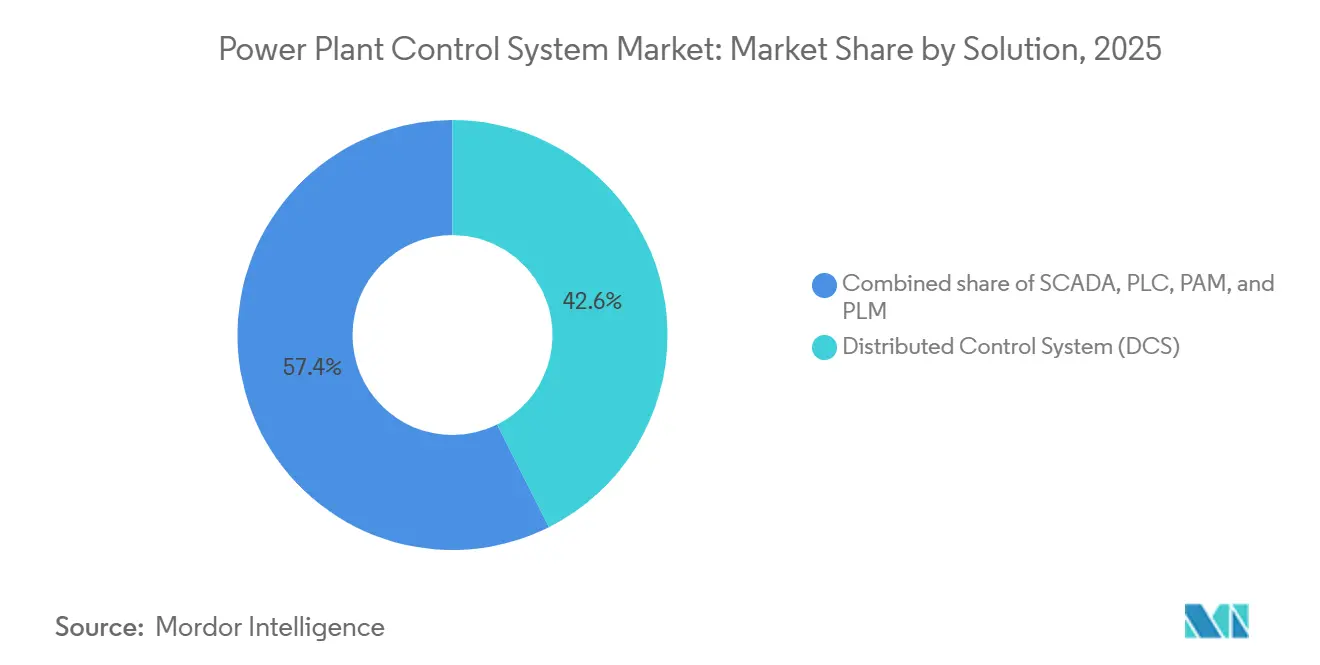

- Por solução, os Sistemas de Controle Distribuído lideraram com 42,6% da participação do mercado de Sistemas de Controle de Usinas de Energia em 2025; o Supervisory Control and Data Acquisition está projetado para se expandir a um CAGR de 8,1% até 2031.

- Por componente, o hardware contribuiu com 66,9% da receita de 2025, enquanto o software tem previsão de registrar um CAGR de 8,5% entre 2026 e 2031.

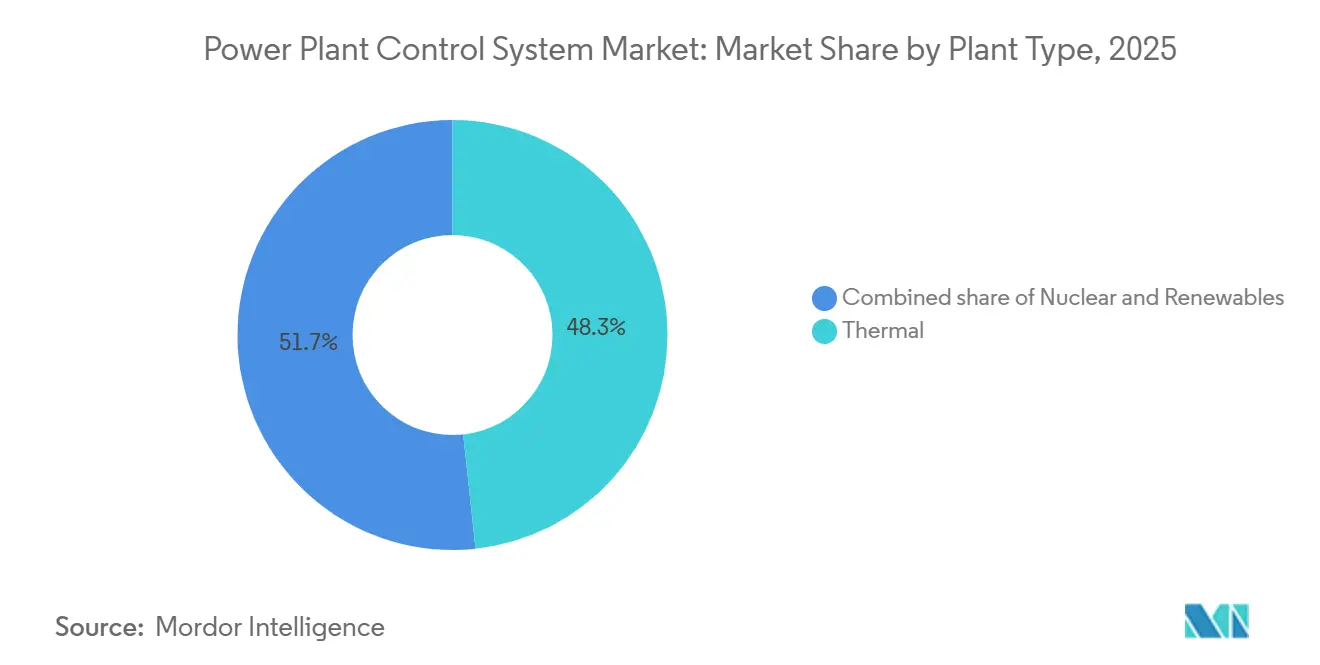

- Por tipo de planta, as instalações térmicas responderam por 48,3% do valor de 2025, enquanto as renováveis representam o segmento de crescimento mais rápido com um CAGR de 10,3% até 2031.

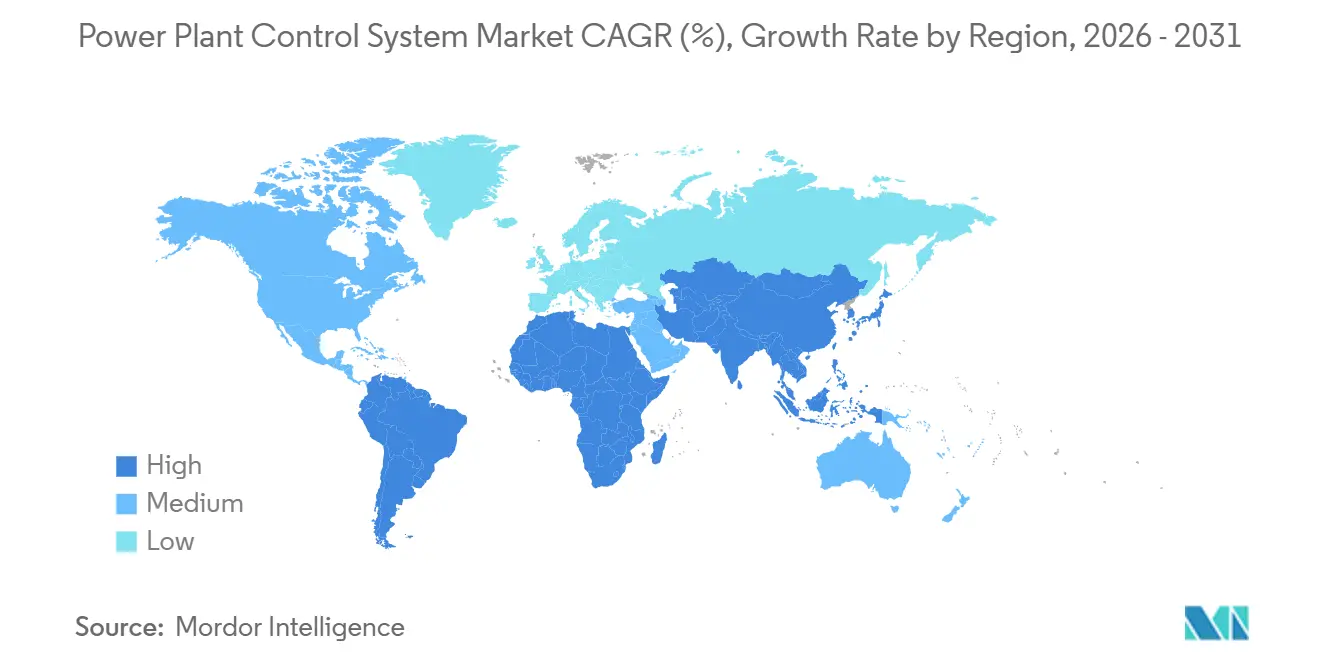

- Por geografia, a Ásia-Pacífico liderou com 37,1% em 2025; a região deve avançar a um CAGR de 7,9% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Controle de Usinas de Energia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente integração de renováveis na matriz energética | 1.8% | Global, com APAC e Europa liderando a implantação | Médio prazo (2-4 anos) |

| L10: Atualização e modernização de usinas de energia envelhecidas | 1.5% | América do Norte e Europa como núcleo, com expansão para a frota térmica da APAC | Longo prazo (≥ 4 anos) |

| Digitalização e adoção de IIoT entre concessionárias | 1.3% | Global, acelerada na América do Norte, Europa e centros urbanos da APAC | Médio prazo (2-4 anos) |

| Incentivos governamentais para estabilidade da rede e redução de emissões | 1.0% | América do Norte (IRA), UE (Pacto Verde), Índia (esquemas PLI) | Curto prazo (≤ 2 anos) |

| L13: Padrões obrigatórios de cibersegurança para infraestrutura crítica | 0.7% | América do Norte (NERC CIP), Europa (Diretiva NIS2), emergente no MEA | Médio prazo (2-4 anos) |

| Análise preditiva de manutenção baseada em IA | 0.9% | Global, adoção inicial na América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Integração de Renováveis na Matriz Energética

As renováveis variáveis já fornecem mais de 30% da capacidade instalada nos países da OCDE, expondo os operadores de rede a rampas solares de 15 minutos de até 40% que os reguladores legados não conseguem contrabalançar.[1]Renováveis 2026, Agência Internacional de Energia, iea.org As novas implantações de SCADA agregam ativos distribuídos de energia solar, eólica e baterias em blocos despacháveis, permitindo que os centros de controle emitam comandos de rampa sem intervenção no local. As concessionárias estão migrando de links seriais para backbones Ethernet IEC 61850, de modo que subestações e unidades de geração troquem dados em intervalos de subciclo.[2]Norma IEC 61850, Comissão Eletrotécnica Internacional, iec.ch A influência do impulsionador atinge o pico entre 2027 e 2029, quando a energia eólica offshore no Mar do Norte e os parques solares em Rajastão adotam salas de controle centralizadas.

Atualização e Modernização de Usinas de Energia Envelhecidas

Aproximadamente 60% da capacidade a carvão nos Estados Unidos e na Europa ultrapassou 40 anos de operação até 2025, levando os proprietários a retrofits digitais que estendem a vida útil em até duas décadas, ao mesmo tempo em que atingem limites de emissões mais rigorosos. A Constellation Energy destinou USD 167 milhões em janeiro de 2026 para substituir painéis analógicos por instrumentação digital em sua usina nuclear Limerick, possibilitando o monitoramento remoto do refrigerante e o acompanhamento automatizado de carga. O argumento econômico é convincente: retrofits que custam USD 50 milhões por unidade de 500 MW adiam a despesa de substituição de USD 1 bilhão.

Digitalização e Adoção de IIoT entre Concessionárias

Terabytes de dados de vibração, temperatura e pressão agora fluem diariamente de turbinas e caldeiras, mas menos de um quinto das concessionárias processa esses feeds na borda. O Omnivise da Siemens Energy incorpora aprendizado de máquina em controladores DCS para ajustar a combustão de turbinas a gás em milissegundos, reduzindo paralisações não planejadas em 18% durante pilotos na Alemanha e no Texas. O conjunto ABB Ability Genix, implantado na planta de ciclo combinado holandesa da ENGIE em 2025, utiliza gêmeos digitais para modelar o estresse do tambor de vapor e otimizar as taxas de rampa.

Análise Preditiva de Manutenção Baseada em IA

Algoritmos treinados em modos de falha históricos preveem a degradação de rolamentos de rotor com até oito semanas de antecedência, deslocando a manutenção para cronogramas baseados em condições que reduzem as paralisações forçadas em 25–30%. A integração da Siemens com a análise Senseye permitiu que uma frota de carvão de 2.000 MW na Polônia economizasse USD 4 milhões por ano em manutenção. O software de Gestão de Desempenho de Ativos da GE Vernova melhorou a eficiência térmica em 1,2 pontos percentuais em plantas na Arábia Saudita ao vincular dados de sensores com previsões meteorológicas.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente tendência de migração para recursos de energia distribuída | -0.8% | Global, mais pronunciada na Califórnia, Alemanha e Austrália | Médio prazo (2-4 anos) |

| Alto capex e integração complexa | -1.2% | Global, aguda em mercados emergentes com capacidade de engenharia limitada | Curto prazo (≤ 2 anos) |

| Restrições na cadeia de suprimentos de semicondutores | -0.6% | Global, com dependências de fabricação na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Escassez de operadores qualificados em controle digital | -0.5% | Global, grave na América do Norte e Europa devido ao envelhecimento da força de trabalho | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capex e Integração Complexa

O retrofit de uma unidade a carvão de 500 MW normalmente custa entre USD 40 e 60 milhões, um desembolso que compete com adições renováveis mais baratas. A integração do novo SCADA com CLPs da década de 1990 requer middleware personalizado que acrescenta 6 a 12 meses ao comissionamento, como visto na usina de Belchatów, na Polônia, onde as transições em fases mantiveram metade das unidades em controles analógicos até 2025.

Restrições na Cadeia de Suprimentos de Semicondutores

Os prazos de entrega para microcontroladores industriais ultrapassaram 52 semanas em 2026, depois que a eletrônica automotiva e de consumo absorveu a capacidade das fundições da TSMC e da Samsung. A Rockwell Automation relatou atrasos de entrega de nove meses para CLPs ControlLogix em 2025, levando as concessionárias a adiar integrações de renováveis. A Schneider Electric reescreveu sua plataforma EcoStruxure com chips de grau automotivo da NXP, obtendo aprovação IEC 61508 após 18 meses de testes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução: SCADA Supera o DCS Legado

O SCADA capturou apenas 27,5% em 2025, mas está previsto para crescer a um CAGR de 8,1%, o mais rápido entre as soluções, à medida que as concessionárias buscam visibilidade de área ampla para equilibrar renováveis em seus portfólios. Os Sistemas de Controle Distribuído retiveram 42,6% e continuam indispensáveis para o controle de malha em frações de segundo em unidades térmicas e nucleares. O tamanho do mercado de Sistemas de Controle de Usinas de Energia para soluções SCADA está projetado para atingir USD 5,1 bilhões até 2031, refletindo a necessidade crescente de coordenação de usinas virtuais de energia. Fornecedores como a GE Vernova agora incorporam otimização de inteiros mistos em centros de despacho, permitindo que os operadores ajustem os pontos de ajuste a cada cinco minutos. O crescimento do SCADA ilustra a transição do mercado da automação centrada em plantas para a orquestração em nível de frota.

A aceleração tem consequências estratégicas. As concessionárias antes se concentravam na eficiência da caldeira ou da turbina; agora montam de 50 a 100 ativos em um único bloco despachável. A instalação da GE Vernova em 2025 na Arábia Saudita agregou 12 GW de capacidade, reduzindo o consumo de combustível no período de pico em 7%. Esses casos de uso estavam fora do alcance dos DCS tradicionais, que careciam da capacidade de rede e computação necessária para ativos geograficamente dispersos. Consequentemente, o SCADA deve reduzir a diferença em relação ao DCS no mercado de Sistemas de Controle de Usinas de Energia até 2031.

Por Componente: Software Avança sobre a Predominância do Hardware

O hardware forneceu 66,9% da receita de 2025, mas o software está avançando a um CAGR de 8,5%. O tamanho do mercado de Sistemas de Controle de Usinas de Energia para software deve crescer de USD 3,35 bilhões em 2026 para USD 5,46 bilhões até 2031. Bancos de dados historians baseados em assinatura e pacotes de computação de borda agora oferecem retornos rápidos sem a necessidade de capital para substituição completa. A atualização SaaS da Siemens Energy para o Omnivise permite que proprietários de plantas de médio porte licenciem algoritmos avançados de combustão sem comprar novos controladores. O Edgenius da ABB desloca a análise para PCs industriais, eliminando a dependência de hardware e alinhando-se com políticas de aquisição que favorecem padrões abertos.

O hardware permanece crítico, mas a mercantilização está se aproximando. O Honeywell Forge Energy Optimization opera sobre qualquer infraestrutura compatível com OPC UA, permitindo que as concessionárias sobreponham aprendizado por reforço aos ativos existentes. A conformidade com a cibersegurança inclina ainda mais os gastos para o software, pois os ciclos mensais de correções são mais fáceis de entregar por meio de assinaturas em nuvem do que por meio de atualizações de firmware vinculadas a renovações de hardware plurianuais.

Por Tipo de Planta: Renováveis Ultrapassam a Base Térmica

As unidades térmicas comandaram 48,3% em 2025, mas as renováveis se expandirão a um CAGR de 10,3%. A participação de mercado de Sistemas de Controle de Usinas de Energia para instalações térmicas deve cair abaixo de 40% até 2031, à medida que parques eólicos e solares adotam SCADA centralizado para gerenciar milhares de inversores em grandes extensões territoriais. A energia nuclear permanece nicho, porém estável, com atualizações impulsionadas por regras de extensão de licenças que exigem instrumentação digital.

A integração de renováveis traz nova complexidade. O parque solar Sudair da ACWA Power opera uma hierarquia SCADA de três camadas, executando o corte dentro de dois segundos após desvios de frequência. Os ativos térmicos, antes pilares de carga base, agora ciclam diariamente para compensar a variabilidade solar, acelerando o estresse nos tubos da caldeira e elevando a demanda por software de manutenção preditiva. As concessionárias estão adotando coordenação de área ampla para frotas térmicas, espelhando as filosofias de controle de renováveis, mantendo assim o investimento em térmicas vivo apesar das metas de descarbonização.

Análise Geográfica

A Ásia-Pacífico liderou com uma participação de 37,1% em 2025 e está projetada para crescer a um CAGR de 7,9%. A meta de 500 GW em renováveis da Índia e o backbone de ultra-alta tensão da China requerem coordenação em milissegundos entre os centros de despacho provinciais e os controladores no nível de planta.[3]Missão 500 GW, Ministério de Energia da Índia, powermin.gov.in O pedido de USD 180 milhões da NTPC para a Bharat Heavy Electricals em 2025 moderniza seis unidades a carvão com monitores digitais de emissões, mostrando que a modernização térmica acompanha as adições renováveis.[4]Comunicado de Contrato BHEL-NTPC, Bharat Heavy Electricals Limited, bhel.com A State Grid da China investiu USD 4,5 bilhões para conectar em rede 120 GW de energia solar distribuída por meio do FusionSolar da Huawei, possibilitando o corte centralizado durante congestionamentos.

A América do Norte aproveita os fundos da Lei de Investimento em Infraestrutura e Empregos e as concessões de Resiliência da Rede do DOE para fortalecer as camadas de controle contra ameaças cibernéticas sob o NERC CIP-013. O acordo de 2025 da Tennessee Valley Authority com a Emerson integra segmentação IEC 62443 e detecção de intrusão em tempo real. A Europa exige rigor semelhante; a Alemanha requer automação digital para todas as plantas acima de 100 MW até 2027, e a Siemens Energy assegurou EUR 1,5 bilhão em contratos no Oriente Médio ao exportar as melhores práticas europeias. A ênfase em ambas as regiões recai sobre software de gestão do ciclo de vida e correções contínuas.

O Oriente Médio e a África registram crescimento de um dígito alto, à medida que a Arábia Saudita e os Emirados Árabes Unidos diversificam seus portfólios energéticos. A América do Sul fica para trás devido à volatilidade das políticas, mas a privatização da Eletrobras no Brasil libera capital para atualizações de controle hidrelétrico. As economias maduras priorizam cibersegurança e análise de dados, enquanto os mercados emergentes se concentram na confiabilidade do hardware associada ao financiamento de fornecedores, ilustrando os divergentes caminhos regionais de aquisição dentro do mercado de Sistemas de Controle de Usinas de Energia.

Panorama regulatório

As regras de segurança cibernética e infraestrutura crítica estão se tornando mais rígidas em torno da geração e das comunicações em salas de controle, moldando as especificações para SCADA, DCS, PLC e software associado. Nos Estados Unidos, a Federal Energy Regulatory Commission (FERC) aprovou atualizações aos padrões de confiabilidade NERC Critical Infrastructure Protection (CIP) em março de 2026, incluindo o CIP-003-11, para estender os controles de gestão de segurança aos sistemas cibernéticos BES de baixo impacto, elevando os requisitos para medidas como acesso remoto autenticado e monitoramento de comunicações maliciosas. A NERC também sinalizou o CIP-012-2 (comunicações entre centros de controle) para efetividade de aplicação a partir de 1º de julho de 2026, reforçando a segmentação, as comunicações seguras e a governança para os fluxos de dados entre centros de controle.

Na Europa, a governança de segurança cibernética está sendo formalizada para a coordenação transfronteiriça do sistema elétrico. O Regulamento Delegado (UE) 2024/1366 exigiu que os operadores de sistemas de transmissão, apoiados pela ENTSO for Electricity, apresentassem propostas de metodologias de avaliação de risco de segurança cibernética até 13 de março de 2025, aumentando a pressão de alinhamento em ambientes de tecnologia operacional e na documentação de fornecedores. Junto a isso, orientações do setor público, como o Energy Modernization Cybersecurity Implementation Plan do Departamento de Energia dos EUA (dezembro de 2024), reforçam abordagens de segurança desde a concepção (secure-by-design) e expectativas de gestão de risco da cadeia de suprimentos, que estão cada vez mais refletidas como evidências de auditoria em licitações de concessionárias.

Cenário Competitivo

ABB, Siemens Energy, Emerson, Schneider Electric e GE Vernova controlam conjuntamente cerca de 58% da receita global, indicando concentração moderada. Campeões locais como a Bharat Heavy Electricals e a Doosan Enerbility ganham contratos sob mandatos de conteúdo doméstico. A aquisição do Pixii pela Siemens Energy em 2024 adiciona orquestração de microrredes, sinalizando uma transição para o controle de recursos distribuídos. Os concorrentes respondem envolvendo serviços de ciclo de vida em torno do hardware para defender as margens. Entrantes centrados em software, incluindo C3.ai e WAGO, subcotam os titulares ao oferecer análises que operam sobre protocolos de padrão aberto e hardware de borda de commodity.

A atividade de patentes em segurança IEC 62443 cresceu 40% desde 2023, com a Honeywell e a Rockwell Automation liderando em algoritmos de detecção de anomalias que monitoram fluxos de comandos em busca de cargas maliciosas. As concessionárias agora estipulam correção contínua de vulnerabilidades em licitações, favorecendo fornecedores com ciclos de lançamento no estilo DevOps. O eixo competitivo está se deslocando de controladores proprietários para ecossistemas de software com APIs abertas, preços por assinatura e atualizações ágeis de segurança, redefinindo fundamentalmente a diferenciação de fornecedores no mercado de Sistemas de Controle de Usinas de Energia.

Líderes do Setor de Sistemas de Controle de Usinas de Energia

ABB Ltd

General Electric Company

Emerson Electric Co.

Siemens AG

Schneider Electric SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Programas de modernização que combinam a renovação de controladores impulsionada por segurança cibernética com visibilidade e orquestração em nível de frota estão começando a se destacar, especialmente para proprietários que buscam operar ativos térmicos de forma mais flexível junto às renováveis. Os investimentos em curso fornecem um sinal concreto, com o contrato da ABB, em julho de 2026, para modernizar o sistema de controle distribuído na usina Pelican Point Power Station da ENGIE Australia, substituindo os controladores legados Advant pelo AC 800M e vinculando a modernização do ciclo de vida a requisitos de segurança cibernética e monitoramento em tempo real. Trabalhos de modernização semelhantes estão se expandindo além das grandes concessionárias para operadores municipais e de energia distrital, já que a Valmet entregou o DCS Valmet DNAe para uma usina de aquecimento distrital finlandesa em junho de 2026, seguida de comissionamento em fases em uma usina de cogeração (CHP) finlandesa. Isso amplia a base para atualizações de DCS e serviços de ciclo de vida.

Outro nicho de demanda está surgindo para arquiteturas de controle voltadas para operações habilitadas para a nuvem, prontidão para virtualização e monitoramento integrado em portfólios renováveis multissítios, onde o controle seguro de longa distância e o tratamento padronizado de dados se tornam diferenciais de aquisição. A Siemens começou a implantar SCADA baseado em nuvem para gerenciar 1 GW de energia renovável em oito locais na Austrália (fevereiro de 2026), evidenciando a demanda por capacidades centralizadas de sala de controle usando plataformas SCADA modernas. No lado regulatório, as aprovações da FERC em março de 2026 de padrões CIP modificados, incluindo o CIP-003-11 e atualizações relacionadas que sustentam o uso seguro de infraestrutura cibernética compartilhada, estão levando as concessionárias a tratar capacidades centradas em software, como identidade, registro de logs, aplicação de patches e operações remotas seguras, como parte do escopo do sistema de controle, e não como complementos autônomos de TI.

Desenvolvimentos recentes do setor

- Julho de 2026: a ABB venceu um contrato da ENGIE Australia para modernizar o sistema de controle distribuído na Pelican Point Power Station, atualizando os controladores legados Advant para o AC 800M nas turbinas a gás e a vapor. O projeto enfatiza a segurança cibernética e o monitoramento em tempo real aprimorado, acelerando os ciclos de substituição das bases instaladas mais antigas e aumentando a demanda por engenharia de migração e serviços de ciclo de vida.

- Outubro de 2025: a Toshiba Energy Systems and Solutions, por meio de sua subsidiária indiana Toshiba JSW, anunciou um sistema de monitoramento centralizado impulsionado por IA que cobre 165 usinas térmicas e renováveis pertencentes ou operadas pela NTPC e suas joint ventures. A implantação reflete uma mudança em direção a operações em nível de frota, em que plataformas de monitoramento multiusinas expandem o escopo do sistema de controle além do DCS de um único local, para camadas centralizadas de análise e supervisão.

- Abril de 2024: a China National Nuclear Corporation anunciou o início da instalação do sistema de controle digital para o projeto de demonstração do reator modular pequeno ACP100 no local de Changjiang, em Hainan. O marco destaca a conversão contínua da instrumentação e controle analógicos para digitais em projetos nucleares, apoiando a demanda por plataformas de controle de alta integridade e serviços especializados de integração.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado abrange sistemas de controle e automação de usinas de energia utilizados para monitorar, regular e otimizar as operações das usinas, incluindo hardware principal, software e o valor relacionado de integração em nível de sistema.

Exclusões de escopo: excluímos as salas de controle de transmissão e distribuição em nível de rede, a automação predial autônoma e as ferramentas de TI genéricas que não são projetadas para o controle da geração de energia.

Visão geral da segmentação

- Por Solução

- Supervisory Control and Data Acquisition (SCADA)

- Controlador Lógico Programável (CLP)

- Sistema de Controle Distribuído (DCS)

- Gestão de Ativos de Planta (PAM)

- Gestão do Ciclo de Vida da Planta (PLM)

- Por Componente

- Hardware

- Software

- Por Tipo de Planta

- Térmica

- Nuclear

- Renováveis

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Nórdicos

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Colômbia

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Egito

- Restante do Oriente Médio e África

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Para construir um ponto de partida claro, primeiro mapeamos o lado da demanda por meio de estatísticas públicas de energia e industriais, e então alinhamos isso com a forma como os sistemas de controle são tipicamente especificados em projetos de usinas. As fontes que utilizamos incluem referências sem paywall, como a International Energy Agency (IEA), a U.S. Energy Information Administration (EIA), o Eurostat, a International Renewable Energy Agency (IRENA) e o Banco Mundial. Essas referências ajudam a ancorar as adições de capacidade de geração, as mudanças no mix de combustíveis e as tendências de comissionamento.

Também revisamos materiais de apoio, como relatórios anuais de empresas, apresentações a investidores, artigos técnicos em revistas de engenharia relevantes e atualizações compartilhadas por concessionárias e operadores de usinas. Quando necessário, foram utilizadas assinaturas pagas de inteligência financeira empresarial, notícias e dados financeiros, e bases de dados de patentes, para verificar cruzadamente o posicionamento de produtos e os sinais de investimento. As fontes documentais listadas aqui são ilustrativas, e muitas outras referências públicas também foram usadas para coleta, esclarecimento e validação.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para validar o que é efetivamente adquirido em projetos reais, como os preços variam entre atualizações e construções greenfield, e como os ciclos de modernização diferem por tipo de usina. Conversamos com uma combinação de fornecedores de equipamentos, engenheiros ligados a EPCs, operadores de usinas e especialistas independentes do setor em grandes regiões de geração de energia, para testar hipóteses e preencher lacunas de dados.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 20% | APAC: 46% |

| Nível médio: 49% | Líderes funcionais/de unidade: 33% | EMEA: 33% |

| Players menores: 22% | Gerentes: 47% | Américas: 21% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down que reconstrói a demanda a partir das adições de geração de energia e da atividade de retrofit, e então vincula esse pool de demanda ao gasto típico em sistemas de controle por usina e por ciclo de atualização. Os resultados são posteriormente verificados de forma cruzada utilizando aproximações bottom-up seletivas, como amostragens de adjudicações de projetos, exposição de receita dos fornecedores a sistemas de controle de energia, e verificações de razoabilidade sobre preços médios de venda multiplicados pelos volumes de unidades esperados.

Os insumos usados no modelo incluem as adições anuais de capacidade de geração por tipo de usina, a participação da modernização brownfield em relação às novas construções, o conteúdo típico de sistemas de controle por tipo de solução, o mix de hardware versus software, e o momento de comissionamento e paradas que influenciam os ciclos de compra. Como os preços nesse segmento podem variar com os requisitos de segurança cibernética e pacotes de atualização digital, também acompanhamos sinais de movimento do preço médio de venda e a adoção de ferramentas integradas de gestão de usinas como uma camada de ajuste. Para as previsões, contamos principalmente com análise de cenários, em que trajetórias de modernização base, conservadora e acelerada são construídas e depois alinhadas às expectativas dos especialistas compartilhadas durante as entrevistas.

Validação de dados e ciclo de atualização

Os resultados são verificados em relação a sinais independentes, como as tendências de capex regional em energia, a direção da atividade de licitações e o gasto implícito em controle por MW, o que ajuda a destacar valores que parecem muito altos ou muito baixos. Quando surgem discrepâncias, as premissas são reverificadas, e conversas de acompanhamento são acionadas com os respondentes relevantes para confirmar se a variação é real ou um artefato de modelagem.

Antes da publicação, o trabalho passa por uma revisão de analistas em múltiplas etapas, em que os principais insumos, o tratamento de moedas e os fatores de crescimento são retestados quanto à consistência interna. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, como mudanças abruptas na política de mix de combustíveis, grandes ondas de desativação de usinas ou revisões importantes no pipeline de projetos. Imediatamente antes da entrega, uma revisão final é concluída para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de sistemas de controle de usinas de energia da Mordor Intelligence comparado a outras estimativas publicadas

Os valores de mercado publicados para sistemas de controle de usinas de energia podem variar porque os limites são definidos de formas diferentes, e porque algumas estimativas se apoiam mais em comentários de fornecedores, enquanto outras se apoiam mais em pipelines de projetos. As diferenças também aparecem quando as atualizações são contabilizadas de forma diferente das instalações de novas construções, e quando software e serviços são tratados como um mercado separado versus incluídos no mesmo total.

Ao acompanhar cronogramas de comissionamento, intensidade de retrofit e gastos em nível de solução, a Mordor Intelligence enquadra as atualizações e os projetos greenfield em um modelo de valor consistente, o que reduz a contagem duplicada entre as camadas de automação de usinas e os controles de rede adjacentes.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 10,11 bilhões de USD (2026) | |

| Revista Especializada A | 7,82 bilhões de USD (2024) | Utiliza um ano-base anterior e parece combinar uma narrativa mais ampla de automação com clareza limitada sobre o quanto do escopo de controle exclusivo de usinas está incluído, o que pode comprimir o valor comparável de 2026. |

| Consultoria Regional B | 8,70 bilhões de USD (2025) | O total menor é consistente com uma inclusão mais restrita de software e serviços relacionados a atualizações, e um tratamento mais conservador dos ciclos de modernização em frotas térmicas maduras. |

A variação na tabela decorre principalmente do alinhamento de anos e do que é contabilizado dentro dos limites das usinas, especialmente para programas de atualização e pacotes com forte componente de software. Uma vez que o escopo é normalizado para soluções de controle de usinas e o mesmo período é aplicado, a faixa se estreita, e a diferença remanescente normalmente reflete premissas distintas de taxa de atualização e precificação.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Sistemas de Controle de Usinas de Energia em 2026?

O mercado é avaliado em USD 10,11 bilhões em 2026 e está projetado para atingir USD 14,04 bilhões até 2031.

Qual é o CAGR esperado para soluções de Sistemas de Controle de Usinas de Energia até 2031?

O CAGR geral está previsto em 6,79% de 2026 a 2031.

Qual segmento de solução está crescendo mais rapidamente?

As soluções SCADA estão se expandindo a um CAGR de 8,1%, à medida que as concessionárias buscam visibilidade de área ampla para a integração de renováveis.

Qual região lidera o mercado atualmente?

A Ásia-Pacífico detém 37,1% da receita de 2025 e está posicionada para crescer a um CAGR de 7,9% até 2031.

Qual é o impacto da escassez de semicondutores na implantação?

Os prazos de entrega de componentes superiores a 52 semanas atrasaram novas instalações e reduziram 0,6 pontos percentuais da previsão de CAGR.

Página atualizada pela última vez em: