Tamanho e Participação do Mercado de Sistemas de Segurança Residencial

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

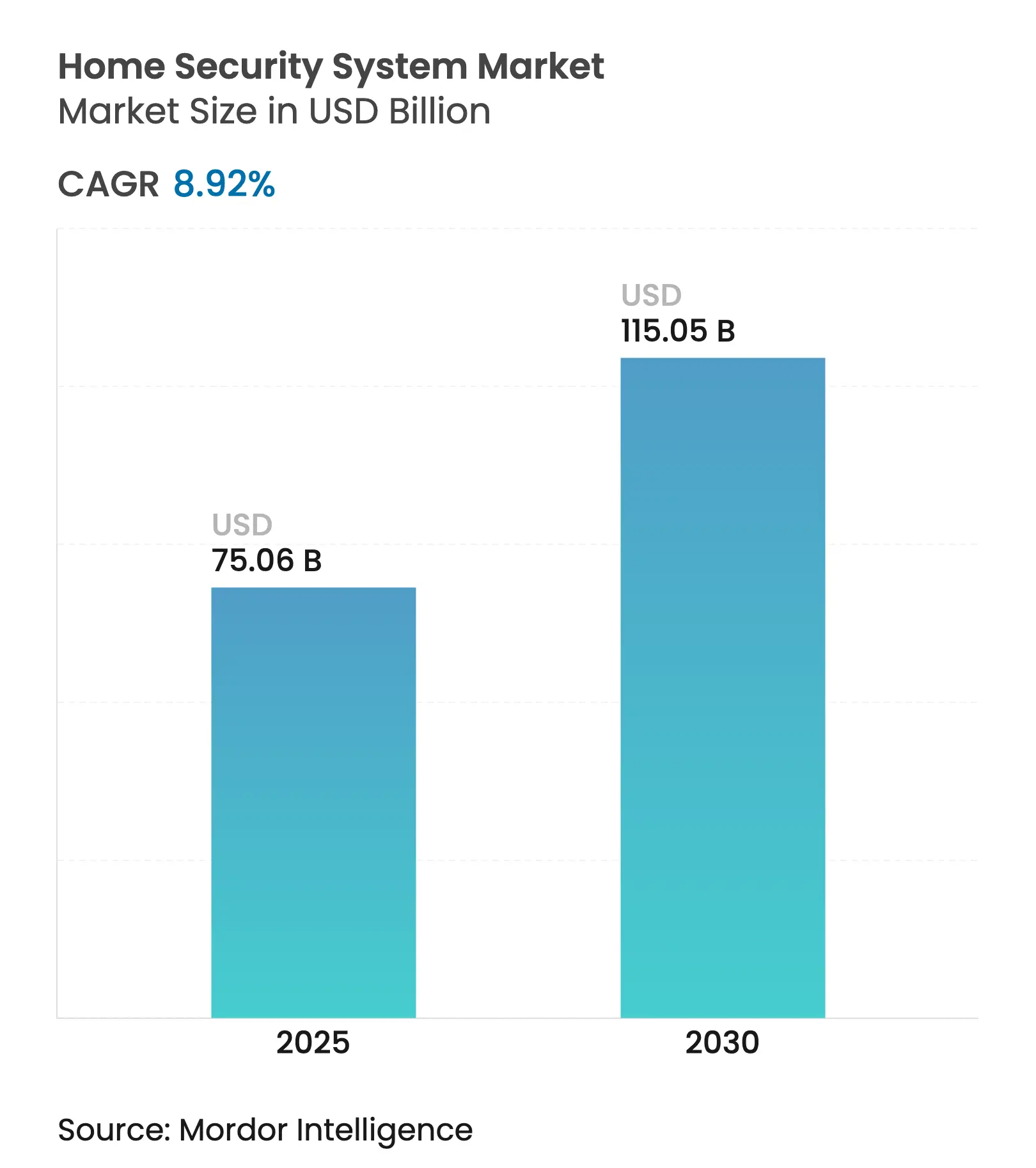

| Tamanho do Mercado (2025) | 75.06 Bilhões de dólares |

| Tamanho do Mercado (2030) | 115.05 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.92% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Segurança Residencial por Mordor Intelligence

O tamanho do Mercado de Sistemas de Segurança Residencial é estimado em USD 75,06 bilhões em 2025 e deve alcançar USD 115,05 bilhões até 2030, a uma CAGR de 8,92% durante o período de previsão (2025-2030).

A expansão robusta é moldada pela rápida adoção de IoT, incentivos de seguradoras e a crescente instalação faça-você-mesmo que reduz os custos iniciais ao mesmo tempo que sustenta assinaturas lucrativas. A inovação em hardware, o processamento por IA de borda e padrões abertos como o Matter agora permitem a orquestração perfeita de dispositivos em residências conectadas. As vendas online diretas ao consumidor e a conectividade sem fio aceleram a penetração ao oferecer aos consumidores opções flexíveis de compra e instalação. Ao mesmo tempo, as seguradoras colaboram com fornecedores de segurança para criar precificação baseada em risco que recompensa residências conectadas, reforçando ainda mais a demanda.

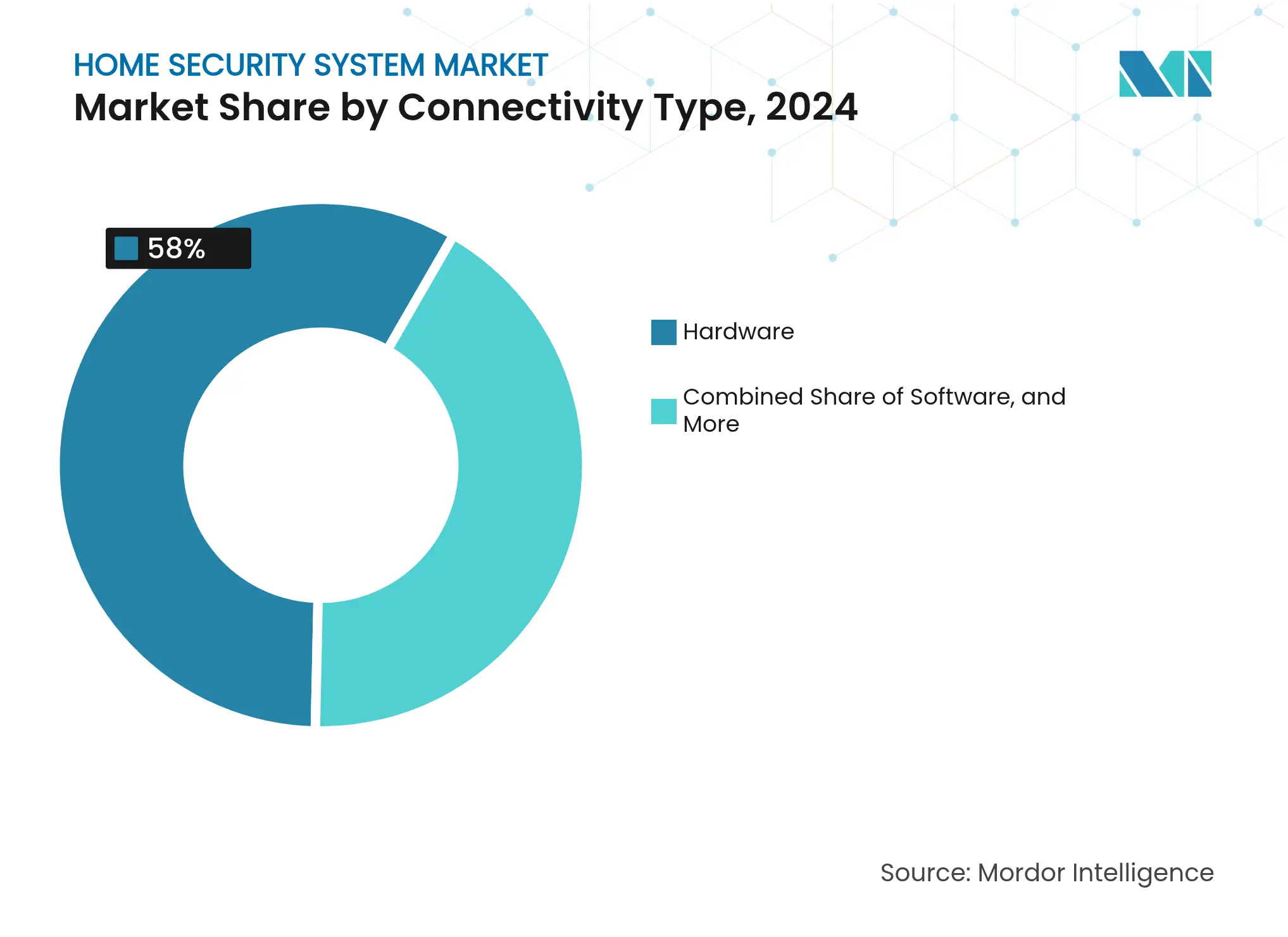

- Por componente, o hardware reteve 58% da receita de 2024, enquanto os serviços registram a CAGR mais rápida de 10,20% até 2030.

- Por conectividade, os sistemas sem fio capturaram 72% da participação do mercado de sistemas de segurança residencial em 2024 e estão crescendo a uma CAGR de 12,98%.

- Por tipo de sistema, a videovigilância liderou com 46% de participação na receita em 2024; prevê-se que o segmento se expanda a uma CAGR de 11,05% até 2030.

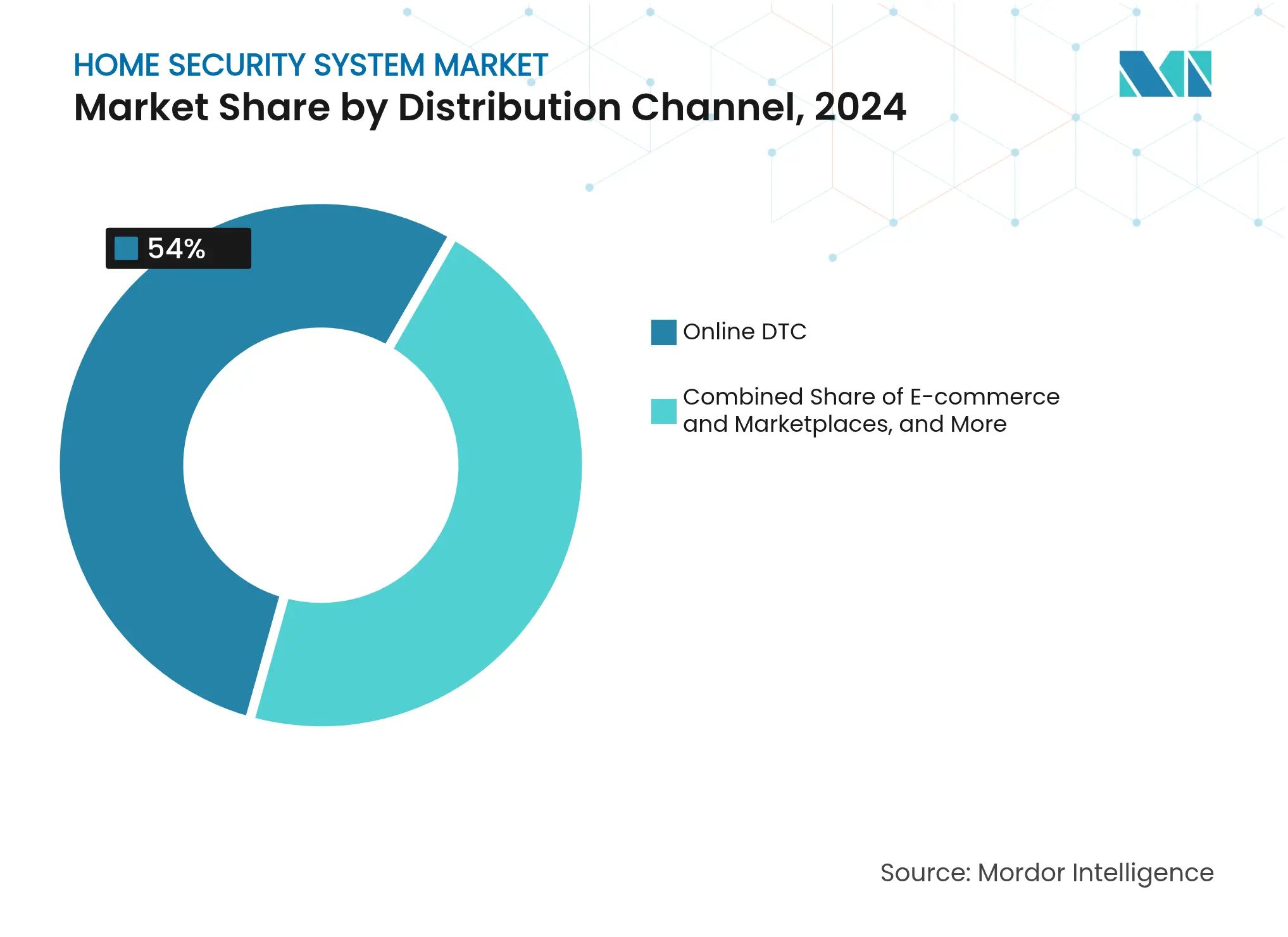

- Por canal de distribuição, o online direto ao consumidor representou 54% do tamanho do mercado de sistemas de segurança residencial em 2024 e avança a uma CAGR de 13,50% até 2030.

- Por tipo de residência, as habitações unifamiliares detiveram 61% das instalações de 2024, enquanto as unidades multifamiliares apresentam a CAGR mais elevada de 9,30% até 2030.

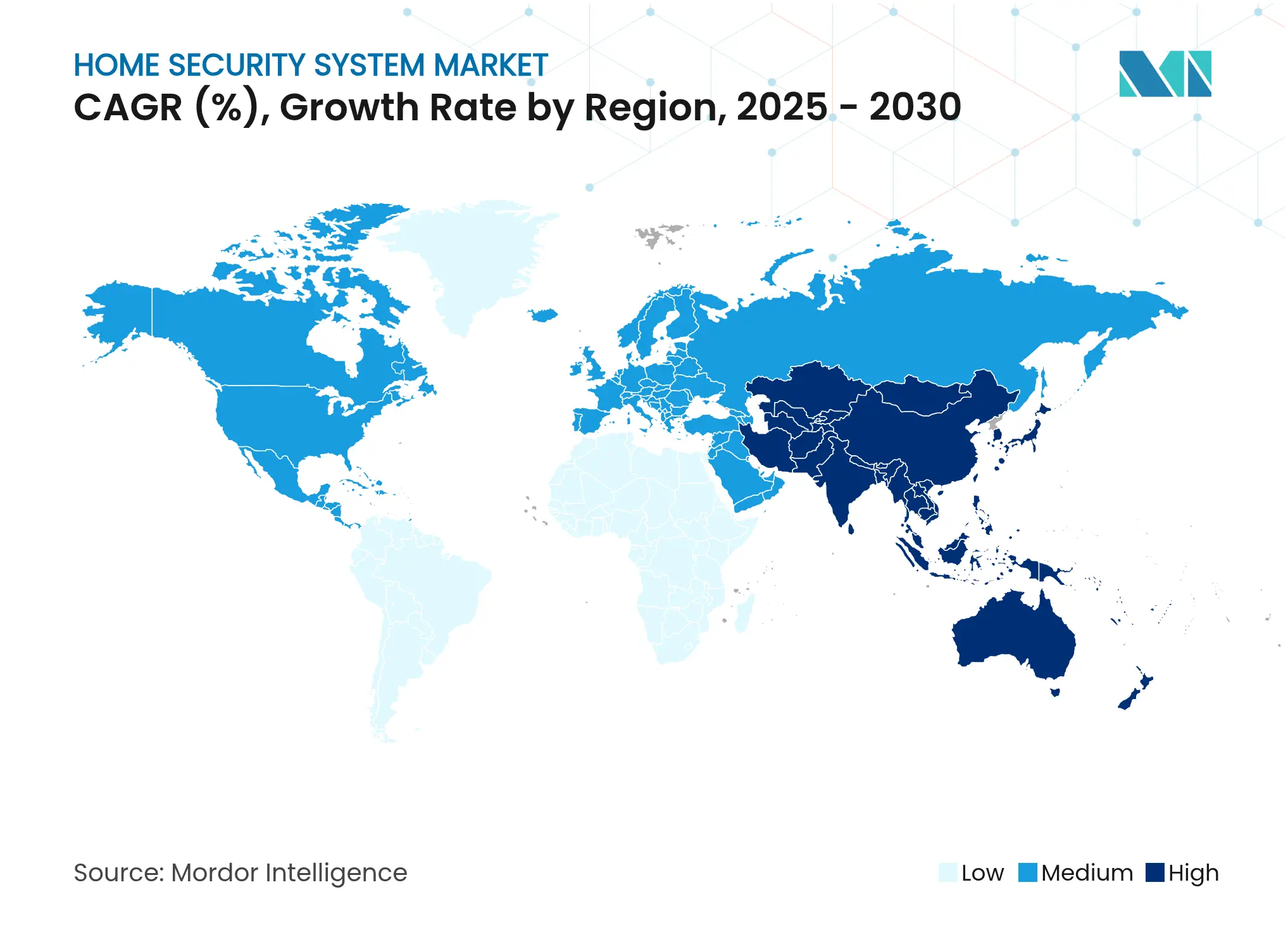

- Por geografia, a Ásia-Pacífico comandou 39% da receita em 2024 e lidera o crescimento regional a uma CAGR de 8,98%.

Tendências e Perspectivas do Mercado Global de Sistemas de Segurança Residencial

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção de residências inteligentes habilitadas por IoT e tecnologia sem fio | +2.1% | Global, com concentração na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Crescente penetração de sistemas faça-você-mesmo sem contrato | +1.8% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Curto prazo (até 2 anos) |

| Redução dos custos de dispositivos e agrupamento de assinaturas | +1.4% | Global | Curto prazo (até 2 anos) |

| Descontos em prêmios de seguro para residências conectadas | +1.2% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Residências Inteligentes Habilitadas por IoT e Tecnologia Sem Fio

Os avanços de interoperabilidade liderados pelo protocolo Matter permitem que câmeras, fechaduras e sensores se comuniquem fluidamente entre marcas, convertendo dispositivos isolados em redes de segurança preditivas. Os chipsets de IA de borda da Qualcomm permitem análise de vídeo no próprio dispositivo, reduzindo a latência e preservando a privacidade. [1]Qualcomm Technologies, "IA de Borda para Dispositivos de Segurança Inteligentes," qualcomm.com A parceria da State Farm com a ADT exemplifica o alinhamento das seguradoras, utilizando dados de dispositivos para aprimorar modelos de risco e oferecer descontos em apólices. À medida que cada sensor incremental aumenta a eficácia da rede, as famílias percebem maior valor, elevando a retenção e as atualizações de assinatura.

Crescente Penetração de Sistemas Faça-Você-Mesmo Sem Contrato

Kits de autoinstalação com custo entre USD 200 e USD 2.000 superam os pacotes profissionais anteriormente precificados entre USD 2.500 e USD 5.000, reduzindo o atrito de aquisição e abrindo o mercado de sistemas de segurança residencial para compradores sensíveis ao preço. Marcas como SimpliSafe e Ring alcançaram satisfação do usuário acima de 90%, provando que a configuração guiada por smartphone pode rivalizar com os padrões profissionais. Tempos de integração mais curtos permitem que os fornecedores escalem rapidamente enquanto capturam o valor da assinatura ao longo da vida útil do cliente.

Redução dos Custos de Dispositivos e Agrupamento de Assinaturas

A economia de escala dos semicondutores reduz os preços de hardware em 15% a 20% ao ano. As fechaduras inteligentes agora são instaladas por USD 93 a USD 221 cada, tornando o controle de acesso avançado algo comum. Os fornecedores compensam as margens mais estreitas de hardware com camadas premium de vídeo em nuvem e recursos de IA que elevam a receita média por usuário, enquanto o agrupamento aumenta os custos de troca, reduzindo a rotatividade.

Descontos em Prêmios de Seguro para Residências Conectadas

A Nationwide oferece 4% de economia em apólices aos participantes de residências inteligentes, e a State Farm subsidia equipamentos da ADT, ilustrando como as seguradoras monetizam dados de risco em tempo real. Residências com segurança monitorada registram 60% menos arrombamentos bem-sucedidos, validando a economia dos programas de desconto

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Vulnerabilidades de ataques cibernéticos e privacidade de dados | -1.6% | Global; preocupação elevada na Europa sob o GDPR | Curto prazo (até 2 anos) |

| Alto custo inicial de compra e instalação profissional | -1.1% | Global; maior impacto em mercados emergentes | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Vulnerabilidades de Ataques Cibernéticos e Privacidade de Dados

A Lei de Resiliência Cibernética Europeia obriga os fabricantes a publicar listas de materiais de software e corrigir vulnerabilidades ao longo da vida útil de um produto, aumentando os custos de conformidade e a segurança. Pesquisas na Frontiers in Computer Science mostram que tentativas de falsificação e DDoS estão escalando com a economia de IoT de USD 4 trilhões. A regra de certificação de CCTV da Índia de 2025 também eleva as barreiras de entrada. [2]Business Today Bureau, "Certificação Obrigatória de CCTV da Índia a partir de Abril de 2025," businesstoday.in Violações persistentes poderiam provocar retração dos consumidores, moderando o crescimento.

Alto Custo Inicial de Compra e Instalação Profissional

Sistemas com recursos completos ainda exigem entre USD 700 e USD 2.500 em equipamentos mais mão de obra, limitando a adoção entre famílias de menor renda. Os planos de financiamento amenizam o impacto do preço, mas os gestores de propriedades multifamiliares equilibram os orçamentos de capital em relação ao rendimento do aluguel, adiando ocasionalmente as atualizações.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Os Serviços Impulsionam a Transformação da Receita

Projeta-se que os serviços superem o hardware com uma CAGR de 10,20%, à medida que os clientes preferem monitoramento gerenciado, armazenamento de vídeo em nuvem e análise de IA entregues sob planos mensais. O monitoramento profissional adiciona manutenção preditiva e orquestração de residências inteligentes, reforçando a fidelidade. O hardware permanece crucial com 58% do faturamento de 2024, mas a comoditização desloca a diferenciação para plataformas de software que integram dispositivos em ecossistemas coesos. Os serviços de instalação e integração ganham sofisticação à medida que protocolos sem fio mistos exigem configuração especializada.

A economia centrada em serviços promove relacionamentos mais longos com os clientes e fluxos de caixa previsíveis. Os fornecedores utilizam assinaturas em camadas para financiar pesquisa e desenvolvimento que enriquecem continuamente os conjuntos de recursos, sustentando um ciclo virtuoso. Em paralelo, o design de hardware se concentra em chips de baixo consumo e fatores de forma modulares que simplificam a autoinstalação, expandindo a base endereçável do mercado de sistemas de segurança residencial.

Por Conectividade: A Dominância Sem Fio se Acelera

As opções sem fio detiveram 72% da receita em 2024, crescendo a uma CAGR de 12,98%, evidenciando o apetite dos consumidores por retrofits sem cabos. O Wi-Fi 6 e o 5G reduzem a latência e suportam vídeo de alta resolução, enquanto os avanços em baterias ampliam os intervalos de manutenção. Os pacotes híbridos com e sem fio permanecem relevantes para novas construções que exigem redundância. A certificação Matter elimina o bloqueio de fornecedor e simplifica o registro de dispositivos.[3]MDPI Electronics, "Padrões Sem Fio e Integração Matter," mdpi.com A banda ultralarga adiciona consciência de localização refinada, evidente na linha de fechaduras inteligentes da Schlage de 2025.

A crescente presença sem fio beneficia as operadoras de telecomunicações ao agrupar banda larga com segurança, atraindo novos entrantes para o mercado de sistemas de segurança residencial. A concorrência, portanto, pivota em direção à qualidade do serviço, capacidades de IA e amplitude de integração, em vez do mero tipo de conectividade.

Por Tipo de Sistema: A IA Transforma a Videovigilância

A videovigilância controlou 46% das vendas de 2024 e está se expandindo a uma CAGR de 11,05%, à medida que a IA de borda converte imagens em insights acionáveis. Os painéis de alarme e intrusão integram assistentes de voz e geofencing para armar automaticamente, enquanto os sensores de incêndio conectados fornecem alertas antecipados de fumaça e monóxido de carbono. O controle de acesso biométrico desloca o gerenciamento de credenciais de chaves para impressões digitais e identificações móveis, melhorando a conveniência.

A IA generativa permite que os usuários consultem arquivos em linguagem natural, como ilustra a atualização de software da Ring em 2024. Essas capacidades transformam o vídeo armazenado de um passivo passivo em dados valiosos, incentivando camadas mais altas de armazenamento em nuvem e aumentando a receita média por usuário. O impulso consolida a análise de vídeo como um elemento central do mercado mais amplo de sistemas de segurança residencial.

Por Canal de Distribuição: A Transformação Digital se Acelera

O e-commerce e as lojas virtuais dos fabricantes detiveram 54% das remessas de 2024 e estão crescendo a uma CAGR de 13,50%, impulsionados por preços transparentes, entrega em domicílio e extensas avaliações de pares. Os varejistas físicos atendem aos compradores que desejam demonstrações táteis ou retirada imediata, mas sua participação diminui à medida que os consumidores se tornam mais confortáveis em encomendar kits complexos online. As redes de instaladores se concentram em grandes propriedades e empreendimentos de uso misto, onde a complexidade do design do sistema justifica o envolvimento profissional.

As vendas diretas capacitam as marcas a coletar telemetria de uso, orientando a iteração de produtos e as campanhas de upsell. A integração de assinaturas torna-se sem atrito quando o hardware é enviado pré-provisionado para as contas dos usuários, ilustrando por que os canais online permanecerão fundamentais para o mercado de sistemas de segurança residencial.

Por Tipo de Residência: Oportunidades de Crescimento em Multifamiliares

As habitações unifamiliares representaram 61% das remessas em 2024, beneficiando-se da autonomia dos proprietários para investir em melhorias de segurança. Os edifícios multifamiliares, no entanto, registram uma CAGR mais forte de 9,30% até 2030, à medida que os gestores de propriedades implantam painéis de vídeo centralizados e fechaduras inteligentes para atrair inquilinos e reduzir os prêmios de seguro. As aluguéis de temporada adotam soluções com consciência de hóspedes transitórios que equilibram proteção com privacidade, acompanhando o crescimento no setor de hospedagem de curta duração.

Para os locais multifamiliares, as plataformas em nuvem fornecem provisionamento de credenciais por unidade e análise de áreas comuns, reduzindo a carga de trabalho da equipe no local. Os fornecedores que adaptam os painéis aos fluxos de trabalho de gestão de propriedades estão posicionados para ganhar participação neste segmento do mercado de sistemas de segurança residencial.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de sistemas de segurança residencial com 39% da receita em 2024 e exibe a CAGR mais rápida de 8,98% até 2030. Os mandatos de cidades inteligentes do governo na China, Índia e Singapura integram câmeras, alarmes e sensores de tráfego em painéis municipais unificados, estimulando a adoção residencial por meio da familiaridade com o ecossistema. A China se beneficia do controle vertical da cadeia de suprimentos, embora as restrições de exportação estimulem o fornecimento alternativo na Índia, que dobrou a capacidade de produção local após sua regulamentação de certificação de CCTV de 2025. O Japão e a Coreia do Sul lideram os sistemas premium habilitados por IA, aproveitando os gigantes domésticos Samsung e LG para agrupar robótica e segurança.

A América do Norte mantém alta penetração, sustentada por 55 milhões de instalações monitoradas profissionalmente em 2024. As parcerias com seguradoras, a banda larga robusta e a cultura pioneira de residências inteligentes sustentam atualizações constantes em direção a modelos com forte componente de serviços. O Canadá espelha as tendências dos Estados Unidos em menor escala, enquanto os centros urbanos do México adotam kits sem fio para contornar as restrições de fiação em habitações mais antigas.

A Europa cresce de forma constante em meio a leis de privacidade rigorosas. As receitas atingiram EUR 29,7 bilhões em 2021 e devem mais que dobrar até 2026. O GDPR e a Lei de Resiliência Cibernética elevam os limites de conformidade, favorecendo os fornecedores com ciclos de desenvolvimento seguro certificados. Alemanha, Reino Unido e França impulsionam a demanda de alto nível; a Europa Oriental oferece potencial de recuperação à medida que os fundos estruturais da União Europeia modernizam a infraestrutura habitacional.

Cenário Competitivo

O mercado de sistemas de segurança residencial permanece moderadamente fragmentado. ADT e Vivint aproveitam suas bases instaladas e centrais de monitoramento 24 horas por dia, 7 dias por semana, enquanto Amazon Ring, Google Nest e Apple HomePod se alinham com ecossistemas mais amplos de residências inteligentes. Os entrantes com preços agressivos da Ásia oferecem hardware suficientemente bom para compradores faça-você-mesmo, forçando os incumbentes a se diferenciar por meio de software de IA, extensões de garantia e vínculos com seguradoras.

As fusões e aquisições continuam: a GardaWorld adquiriu a Stealth Monitoring em novembro de 2024, acumulando 100.000 câmeras ativas para construir uma presença global de vigilância habilitada por IA. A ASSA ABLOY comprou a InVue por USD 165 milhões em janeiro de 2025 para aprimorar a proteção de ativos conectados. A Amazon obteve uma patente para zonas de intrusão personalizáveis, garantindo refinamentos futuros de experiência do usuário. A vantagem competitiva inclina-se para os players que integram dispositivos, nuvem e análise com controles de privacidade transparentes em diferentes jurisdições.

Líderes do Setor de Sistemas de Segurança Residencial

Arlo Technologies Inc.

Google LLC

ABB Ltd

Zmodo

ADT Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: Johnson Controls apresentou o IQ Panel 5 equipado com Qualcomm DragonWing para IA no dispositivo mais rápida e maior alcance sem fio PowerG+.

- Abril de 2025: Johnson Controls integrou os painéis IQ ao PowerManage, adicionando opções de armazenamento localizado e o aplicativo AlarmInstall.

- Fevereiro de 2025: Alarm.com registrou receita de SaaS de USD 631,2 milhões em 2024 e adquiriu a CHeKT para expandir o monitoramento remoto de vídeo

- Janeiro de 2025: ASSA ABLOY concluiu a aquisição da InVue por USD 165 milhões, impulsionando as soluções de acesso conectado.

Escopo do Relatório do Mercado Global de Sistemas de Segurança Residencial

Um sistema de segurança residencial é um conjunto de componentes físicos e eletrônicos que trabalham juntos para proteger uma residência. O escopo do estudo foi segmentado com base nos componentes: hardware, software e serviços. O hardware foi ainda segmentado em fechaduras eletrônicas, câmeras de segurança, sprinklers de incêndio, sensores de janela, sensores de porta e outros produtos de hardware. Esses componentes são utilizados em vários sistemas, como videovigilância, alarme, controle de acesso e sistemas de proteção contra incêndio.

O Mercado de Sistemas de Segurança Residencial é segmentado por Componente (Hardware (Fechaduras Eletrônicas, Câmeras de Segurança, Sprinklers de Incêndio, Sensores de Janela, Sensores de Porta), Software, Serviços), Tipo de Sistema (Sistema de Videovigilância, Sistema de Alarme, Sistema de Controle de Acesso, Sistema de Proteção contra Incêndio), Canal de Distribuição (Online, Offline) e Geografia. Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Hardware | Fechaduras Eletrônicas |

| Câmeras de Segurança | |

| Sensores de Movimento e de Janela/Porta | |

| Painéis de Controle e Hubs | |

| Sensores de Incêndio e Segurança de Vida | |

| Outros Hardwares | |

| Software | Aplicativos Móveis |

| Plataformas de Gerenciamento em Nuvem | |

| Análise de Vídeo e IA | |

| Serviços | Monitoramento Profissional |

| Instalação e Integração | |

| Segurança Gerenciada como Serviço |

| Com Fio |

| Sem Fio (Wi-Fi, Zigbee, Z-Wave, LTE, 5G) |

| Híbrido |

| Sistema de Videovigilância |

| Sistema de Alarme e Detecção de Intrusão |

| Sistema de Controle de Acesso |

| Sistema de Proteção contra Incêndio |

| Online Direto ao Consumidor |

| E-Commerce e Marketplaces |

| Varejistas Físicos |

| Canal de Integrador e Instalador de Segurança |

| Casas Unifamiliares |

| Unidades Multifamiliares e Apartamentos |

| Outros (Propriedades de Temporada e Aluguel) |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Baixos | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | CCG (Arábia Saudita, Emirados Árabes Unidos, Catar, etc.) |

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

| Por Componente | Hardware | Fechaduras Eletrônicas | |

| Câmeras de Segurança | |||

| Sensores de Movimento e de Janela/Porta | |||

| Painéis de Controle e Hubs | |||

| Sensores de Incêndio e Segurança de Vida | |||

| Outros Hardwares | |||

| Software | Aplicativos Móveis | ||

| Plataformas de Gerenciamento em Nuvem | |||

| Análise de Vídeo e IA | |||

| Serviços | Monitoramento Profissional | ||

| Instalação e Integração | |||

| Segurança Gerenciada como Serviço | |||

| Por Conectividade | Com Fio | ||

| Sem Fio (Wi-Fi, Zigbee, Z-Wave, LTE, 5G) | |||

| Híbrido | |||

| Por Tipo de Sistema | Sistema de Videovigilância | ||

| Sistema de Alarme e Detecção de Intrusão | |||

| Sistema de Controle de Acesso | |||

| Sistema de Proteção contra Incêndio | |||

| Por Canal de Distribuição | Online Direto ao Consumidor | ||

| E-Commerce e Marketplaces | |||

| Varejistas Físicos | |||

| Canal de Integrador e Instalador de Segurança | |||

| Por Tipo de Residência | Casas Unifamiliares | ||

| Unidades Multifamiliares e Apartamentos | |||

| Outros (Propriedades de Temporada e Aluguel) | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Chile | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Países Baixos | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | CCG (Arábia Saudita, Emirados Árabes Unidos, Catar, etc.) | |

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sistemas de segurança residencial em 2025?

O mercado de sistemas de segurança residencial é avaliado em USD 75,06 bilhões em 2025 e deve alcançar USD 115,05 bilhões até 2030.

Qual região contribui com a maior receita para o mercado de sistemas de segurança residencial?

A Ásia-Pacífico lidera com 39% da receita de 2024 e também é a região de crescimento mais rápido, com uma CAGR de 8,98% até 2030.

Qual tipo de conectividade está ganhando mais tração?

As soluções sem fio capturaram 72% de participação de mercado em 2024 e estão se expandindo a uma CAGR de 12,98%, impulsionadas pela interoperabilidade habilitada por Wi-Fi 6, 5G e Matter.

Qual segmento de sistema registra o maior crescimento?

Os sistemas de videovigilância crescem a uma CAGR de 11,05% até 2030, impulsionados pela análise de vídeo por IA e recursos de pesquisa em linguagem natural.

Por que as seguradoras estão fazendo parcerias com fornecedores de segurança?

Os dispositivos conectados fornecem dados de risco em tempo real que reduzem os sinistros; seguradoras como State Farm e Nationwide oferecem descontos em apólices, impulsionando a adoção e adicionando 1,2% à CAGR prevista.

Qual é a principal restrição que o mercado de sistemas de segurança residencial enfrenta?

As ameaças de segurança cibernética e privacidade de dados reduzem a CAGR prevista em 1,6% porque as violações podem corroer a confiança dos consumidores e desencadear regulamentações rigorosas.

Página atualizada pela última vez em: