Tamanho e Participação do Mercado de Nuvem de Telecomunicações

Visão Geral do Mercado

| Período de Estudo | 2023 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 39.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 131.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 26.95% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Nuvem de Telecomunicações por Mordor Intelligence

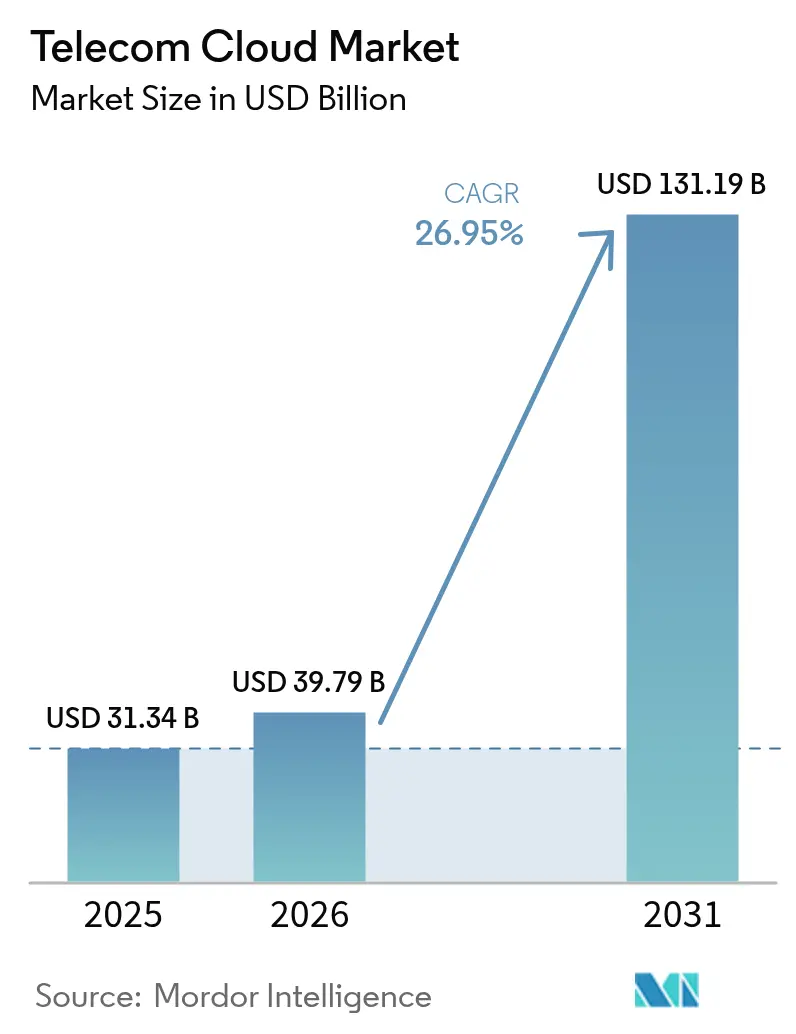

O tamanho do mercado de nuvem de telecomunicações deve crescer de USD 31,34 bilhões em 2025 para USD 39,79 bilhões em 2026 e está previsto para atingir USD 131,19 bilhões até 2031 a um CAGR de 26,95% no período de 2026-2031. As operadoras estão direcionando capital para redes centrais nativas de nuvem que desbloqueiam a monetização do 5G, aceleram a computação de borda e reduzem os custos operacionais. Tendências convergentes — implantação de Open RAN, virtualização de funções de rede e adoção de nuvem híbrida — estão alterando a forma como a conectividade é projetada e comercializada. Compromissos de gastos como o acordo de USD 14 bilhões da AT&T com a Ericsson em Open RAN ressaltam a escala da transição. O acordo de USD 1,5 bilhão da Vodafone com a Microsoft destaca como as estruturas de múltiplas nuvens atendem às expectativas de desempenho, soberania e conformidade. Os testes de computação de borda de acesso múltiplo da Verizon, que reduziram a latência pela metade, exemplificam como a federação de borda-nuvem posiciona as operadoras para os pools de receita da Indústria 4.0.

Principais Conclusões do Relatório

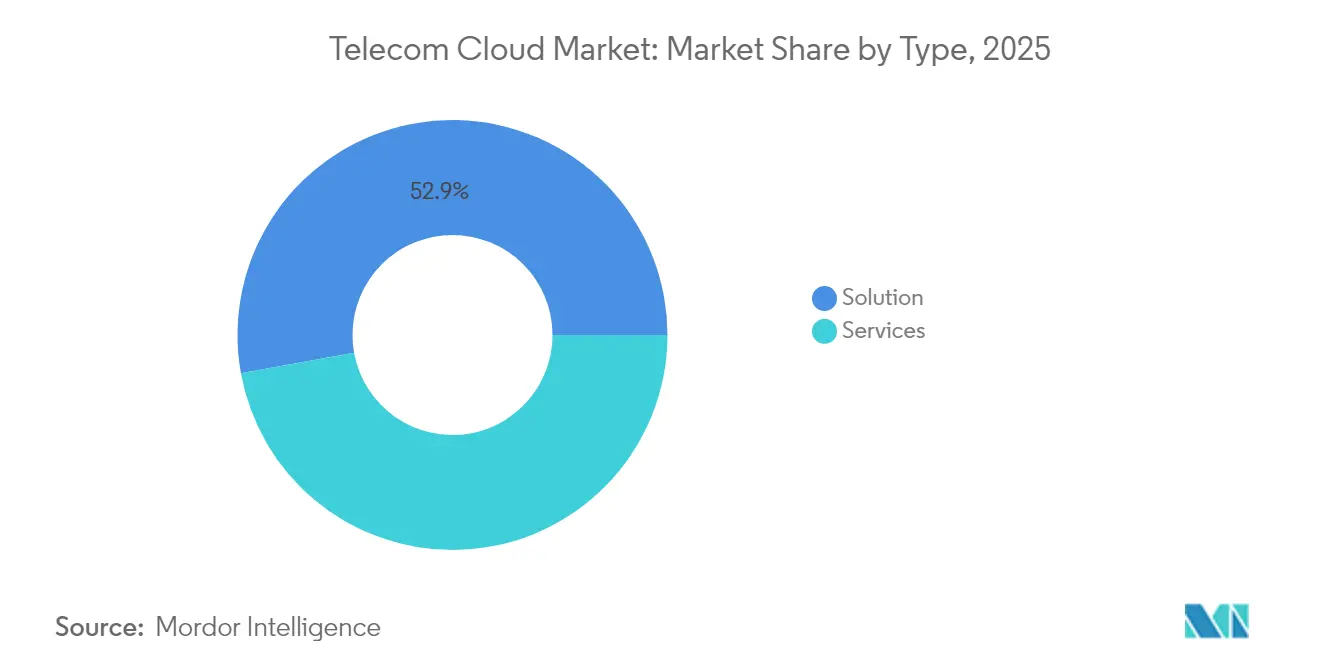

- Por tipo de solução, as ofertas de Solução lideraram com 52,85% de participação de receita do mercado de nuvem de telecomunicações em 2025; os Serviços devem se expandir a um CAGR de 27,25% até 2031.

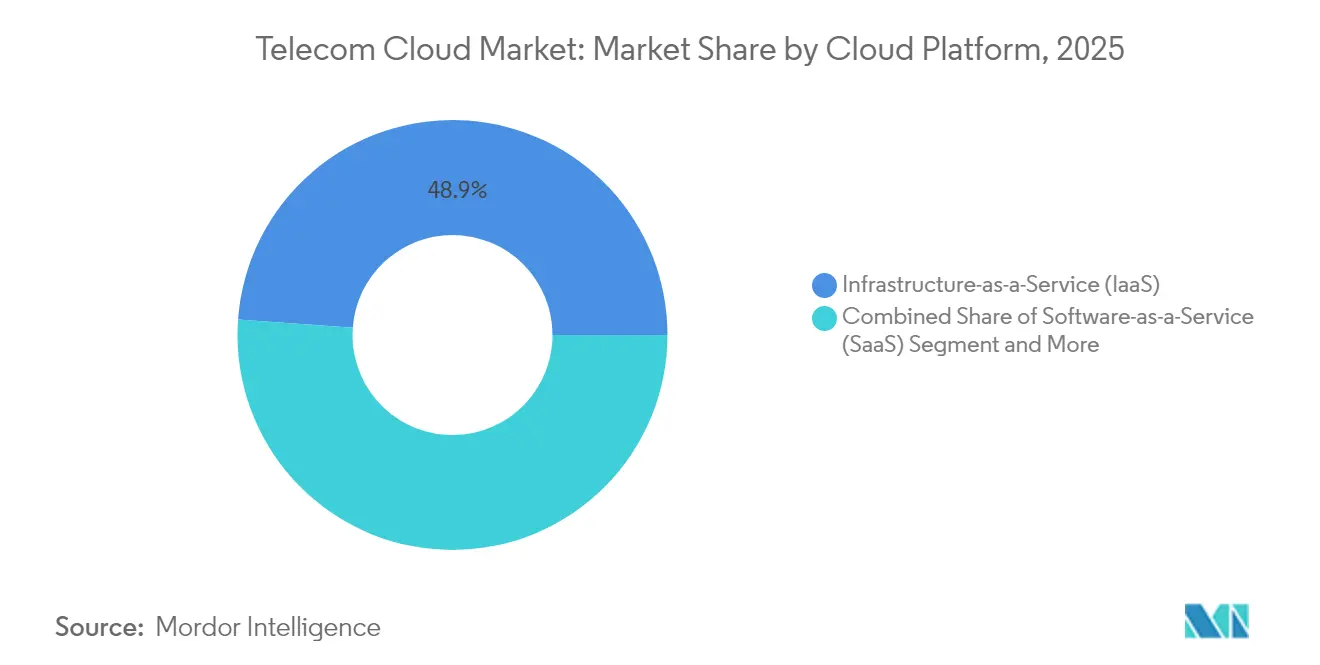

- Por plataforma, a Infraestrutura como Serviço capturou 48,85% de participação no mercado de nuvem de telecomunicações em 2025, enquanto a Plataforma como Serviço está prevista para crescer a um CAGR de 28,65% até 2031.

- Por aplicação, Faturamento e Provisionamento deteve 45,10% de participação do tamanho do mercado de nuvem de telecomunicações em 2025, enquanto o Gerenciamento de Tráfego está posicionado para um CAGR de 27,6% até 2031.

- Por usuário final, o BFSI comandou 32,15% da participação no mercado de nuvem de telecomunicações em 2025; a Saúde apresenta a expansão mais rápida com um CAGR de 28,1% até 2031.

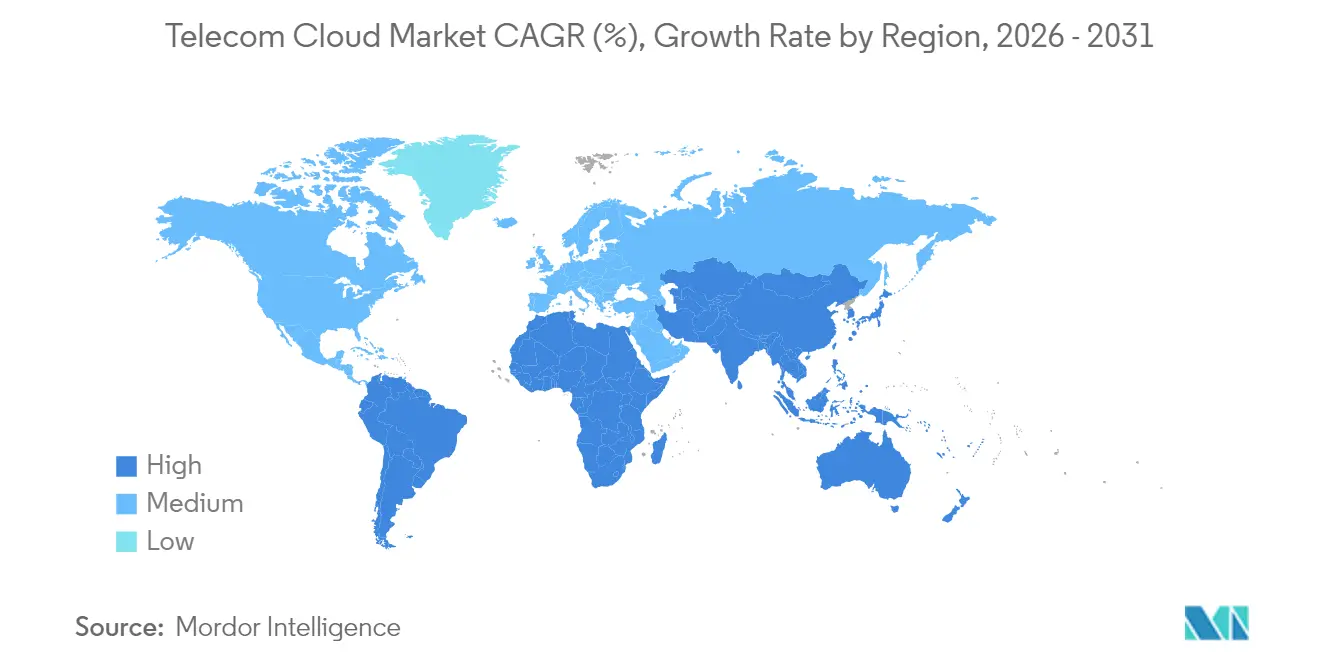

- Por região, a América do Norte respondeu por 34,90% da receita em 2025, mas a Ásia-Pacífico está no caminho para um CAGR de 26,85% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Nuvem para Telecomunicações*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nos lançamentos de 5G exigindo redes centrais nativas de nuvem | +6.5% | Global, com ganhos iniciais na América do Norte, Europa e mercados centrais da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente adoção de nuvem híbrida e múltiplas nuvens por operadoras de telecomunicações | +2.7% | Global, particularmente forte na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Eficiência de custos por meio de economias de OPEX habilitadas por NFV | +2.8% | Global, com maior impacto em mercados maduros | Médio prazo (2-4 anos) |

| Convergência do Open RAN acelerando a nuvemificação da RAN | +1.9% | América do Norte e UE liderando, Ásia-Pacífico seguindo | Longo prazo (≥ 4 anos) |

| Federação de borda-nuvem habilitando latência ultrabaixa para empresas 4.0 | +1.5% | Global, concentrado em regiões industriais | Médio prazo (2-4 anos) |

| Compromissos de sustentabilidade direcionando operadoras de telecomunicações para nuvens públicas verdes | +1.2% | UE e América do Norte liderando, expandindo globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento nos lançamentos de 5G exigindo redes centrais nativas de nuvem

O 5G autônomo exige núcleos nativos de nuvem, desmantelando arquiteturas monolíticas em favor de microsserviços que permitem o fatiamento automatizado de rede e o provisionamento em tempo real. O trabalho da Deutsche Telekom AG com o Google Cloud em orquestração de RAN orientada por IA comprova que a automação é agora indispensável para gerenciar a escala e a complexidade do tráfego 5G. A Telefónica Alemanha migrou 45 milhões de assinantes para o núcleo 5G nativo de nuvem da Ericsson, reduzindo os tempos de ativação de serviços e fortalecendo a agilidade da rede.[1]Deutsche Telekom AG, "Telefónica Alemanha Migra 45 Milhões de Assinantes para Núcleo Nativo de Nuvem," ericsson.comEssas transformações sinalizam que a receita do 5G depende de capacidades nativas de nuvem implantadas em escala de operadora.

Crescente adoção de nuvem híbrida e múltiplas nuvens por operadoras de telecomunicações

O modelo de múltiplas nuvens da Rakuten Symphony demonstra a portabilidade de cargas de trabalho entre provedores, ao mesmo tempo em que protege as obrigações de soberania. As arquiteturas híbridas permitem que funções de rede sensíveis à latência permaneçam no local, enquanto cargas de trabalho escaláveis são transferidas para nuvens públicas. A Cisco constata que 82% das empresas agora operam modelos híbridos, validando a estratégia para resiliência e otimização de custos. Essa adoção de ambiente duplo está se acelerando à medida que as operadoras vinculam conformidade à velocidade de inovação.

Federação de borda-nuvem habilitando latência ultrabaixa para empresas 4.0

Os testes de computação de borda de acesso múltiplo da Verizon reduziram a latência pela metade, um pré-requisito para a automação em tempo real em fábricas e centros logísticos. [2]Verizon Communications, "Testes de MEC Reduzem Latência em 50%," verizon.com Os modelos federados de borda-nuvem integram nuvens centrais com zonas de borda metropolitana, abrindo novas receitas provenientes de casos de uso da Indústria 4.0, AR/VR e mobilidade autônoma.

Convergência do Open RAN acelerando a nuvemificação da RAN

A AT&T planeja 70% do tráfego sem fio em plataformas compatíveis com Open RAN até 2026 por meio de uma aliança de USD 14 bilhões com a Ericsson, ilustrando como as implantações desagregadas de hardware-software estão entrando em escala de produção. A adesão do Google Cloud à O-RAN Alliance mostra que os hiperescaladores estão correndo para injetar sua expertise em software nas redes de rádio.[3]Google Cloud, "Anúncio de Lançamento do Ericsson On-Demand," cloud.google.com A RAN em nuvem centraliza o processamento, aumentando a eficiência espectral e reduzindo o consumo de energia, resultados alinhados com os objetivos de custo e sustentabilidade das operadoras.

Análise de Impacto das Restrições do Mercado de Nuvem para Telecomunicações*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Obstáculos de soberania de dados e conformidade de segurança | -3.2% | Global, particularmente agudo na UE, China e mercados emergentes | Longo prazo (≥ 4 anos) |

| Complexidade de integração com pilhas legadas de BSS/OSS | -2.1% | Global, maior impacto em mercados maduros com extensa infraestrutura legada | Médio prazo (2-4 anos) |

| Escassez de habilidades nativas de nuvem nas equipes de operações de telecomunicações | -1.8% | Global, mais grave na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Alta exposição ao risco de custos de saída de nuvem transfronteiriça | -1.4% | Global, afetando particularmente operadoras multinacionais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Obstáculos de soberania de dados e conformidade de segurança

As estruturas de conformidade específicas para telecomunicações do Google Cloud atestam o labirinto de regras regionais de privacidade que as operadoras devem cumprir. Os mandatos de localização inflam os custos de computação em até 60%, corroendo o apelo de redução de custos do mercado de nuvem de telecomunicações. Os modelos de nuvem soberana da VMware mostram que a complexidade arquitetônica aumenta quando as operadoras impõem residência no país e criptografia em repouso. Os estatutos em evolução restringem a flexibilidade de implantação e prolongam os cronogramas dos projetos.

Complexidade de integração com pilhas legadas de BSS/OSS

A Netcracker descreve caminhos de remediação em múltiplos estágios para migrações para a nuvem, destacando extensas integrações personalizadas que resistem a abordagens de migração direta netcracker.com. A Ericsson enfatiza que os silos de BSS desatualizados impedem as velocidades de lançamento de serviços digitais.[3] A dívida técnica e os obstáculos de gestão de mudanças combinam-se para desacelerar o momentum, particularmente em mercados maduros com décadas de personalização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Nuvem para Telecomunicações

Por Tipo:

Os Serviços Ganham Impulso à Medida que os Modelos Gerenciados EscalamEm 2025, o segmento de solução deteve 52,85% de participação, refletindo o foco da primeira onda das operadoras em pilhas de nuvem fundamentais. No entanto, os Serviços estão acelerando a um CAGR de 27,25%, com previsão de fechar a lacuna à medida que as operadoras terceirizam operações para parceiros especializados. As cargas de trabalho de comunicação unificada, CDN e segurança continuam a elevar as receitas de Solução, mas os contratos de hospedagem gerenciada, serviços profissionais e rede como serviço estão crescendo mais rapidamente.

As operadoras adotam cada vez mais modelos gerenciados para reduzir os riscos da transformação e realocar equipes para a inovação voltada ao cliente. Os espaços de colocalização oferecem às operadoras proximidade com zonas de borda, enquanto os compromissos de serviços profissionais abordam as lacunas de habilidades. Essa tendência sinaliza uma mudança estrutural em direção ao consumo baseado em opex, alinhando os gastos das operadoras de telecomunicações com a elasticidade do tráfego e a sazonalidade dos assinantes em todo o mercado de nuvem de telecomunicações.

Por Aplicação:

O Gerenciamento de Tráfego Supera os Pilares Tradicionais de OSSO Faturamento e Provisionamento reteve 45,10% do tamanho do mercado de nuvem de telecomunicações em 2025, sustentando as atividades de garantia de receita críticas para cada operadora. O Gerenciamento de Tráfego, no entanto, está projetado para crescer 27,6% ao ano à medida que os surtos de dados do 5G sobrecarregam as redes. O Ultra Traffic Optimization da Cisco e o RAIN AI da Opanga demonstram o alívio de congestionamento orientado por IA que melhora a QoE sem novas aquisições de espectro.

Os mecanismos infundidos com IA que preveem congestionamentos e redirecionam pacotes em tempo real estão se tornando capacidades indispensáveis. A Automação de Rede Aumentada da HCL ilustra aumentos de capacidade de 20% juntamente com reduções de OPEX, explicando o crescimento desproporcional. Cargas de trabalho auxiliares, como análise de segurança e portais de experiência do cliente, também migram para a nuvem em conjunto, reforçando a diversificação da camada de aplicação no mercado de nuvem de telecomunicações.

Por Plataforma de Nuvem:

A PaaS Captura a Preferência dos DesenvolvedoresA Infraestrutura como Serviço reteve 48,85% de participação no mercado de nuvem de telecomunicações em 2025, pois máquinas virtuais e servidores bare-metal permanecem como base para VNFs e cargas de trabalho legadas. A Plataforma como Serviço está crescendo 28,65% ao ano à medida que microsserviços, contêineres e pipelines de CI/CD ganham protagonismo. O Núcleo 5G como Serviço da Ericsson e do Google Cloud permite que as operadoras instanciem fatias em minutos, provando que a PaaS pode atender aos SLAs de grau de telecomunicações.

A orquestração de contêineres e os modelos sem servidor reduzem a sobrecarga de desenvolvimento e encurtam os ciclos de lançamento, atraindo as equipes de aplicações de rede para a PaaS. O SaaS permanece de nicho por enquanto, pois as operadoras preferem controle sobre as camadas de rede, embora ofertas de SaaS direcionadas em análise e conformidade estejam emergindo. A mudança ressalta como o mercado de nuvem de telecomunicações está se alinhando com as ferramentas nativas de nuvem do mercado principal.

Por Usuário Final:

A Saúde Avança Atrás da Liderança do BFSIO BFSI dominou com 32,15% de participação do tamanho do mercado de nuvem de telecomunicações em 2025, pois o banco digital, as negociações e a análise de fraudes dependem de infraestrutura segura de baixa latência. A Saúde, embora menor, está avançando a um CAGR de 28,1% à medida que a telessaúde, a imagiologia e o monitoramento remoto escalam. O serviço de imagiologia médica da AT&T exemplifica como os repositórios centralizados em nuvem melhoram os fluxos de trabalho de diagnóstico.

A Manufatura está adotando LTE privado e nuvens de borda para fábricas inteligentes, evidenciado pelos lançamentos da Indústria 4.0 da Dow Chemical. O Varejo apoia-se em omnicanal e inventário em tempo real, enquanto os projetos governamentais e de cidades inteligentes focam em segurança pública e mobilidade. Mídia e Entretenimento continua a impulsionar a capacidade de CDN e a transmissão ao vivo, diversificando a demanda em todo o mercado de nuvem de telecomunicações.

Análise Geográfica

Mercado de Nuvem para Telecomunicações na América do Norte

A América do Norte respondeu por 34,90% da receita em 2025, impulsionada pela implantação antecipada do 5G, parcerias consolidadas com hyperscalers e regulamentações favoráveis. As operadoras monetizaram serviços de borda e conectividade empresarial, fortalecendo a liderança regional no mercado de nuvem para telecomunicações. Os fluxos de financiamento federal para o 5G rural também impulsionam o momentum de investimento.

Mercado de Nuvem para Telecomunicações na Ásia-Pacífico

A Ásia-Pacífico deve expandir-se a um CAGR de 26,85% até 2031, apoiada por programas governamentais de digitalização e maciços investimentos em centros de dados. O compromisso de 15 bilhões de USD da AWS e o plano de 2,9 bilhões de USD da Microsoft no Japão ilustram a intensidade de capital, enquanto o salto de 77% na receita de serviços em nuvem da Huawei em 2023 sinaliza a aceleração da demanda doméstica. Os 9,2 bilhões de USD gastos pela China em infraestrutura de nuvem em 2023 posicionam suas operadoras e fornecedores locais para o crescimento.

Mercado de Nuvem para Telecomunicações na EMEA e LATAM

A Europa permanece um mercado expressivo, onde rígidos mandatos de soberania fomentam a construção de nuvens soberanas e impulsionam experimentos com Open RAN. As metas de eficiência energética alinham-se à consolidação em nuvem, conferindo às operadoras europeias imperativos estratégicos para modernizar suas redes. O Oriente Médio, a África e a América Latina apresentam curvas crescentes de adoção, impulsionadas por iniciativas de cidades inteligentes, penetração de fintech e demografias com foco em dispositivos móveis, embora lacunas regulatórias e escassez de mão de obra qualificada moderem a escala no curto prazo.

Panorama regulatório

As implantações de nuvem em telecomunicações são cada vez mais moldadas por iniciativas sobrepostas de segurança de telecomunicações, soberania de nuvem e certificação que influenciam onde as funções de rede podem ser executadas e quais controles as operadoras devem comprovar. Na Europa, a Gigabit Infrastructure Act entrou em vigor em 11 de maio de 2024 e atingiu aplicação geral em 12 de novembro de 2025, apoiando a implantação acelerada de gigabit que traz mais cargas de trabalho de núcleo e borda para plataformas de nuvem. A BEREC também publicou, em outubro de 2024, um relatório sobre serviços de computação em nuvem e edge, apontando o foco regulatório em dependência, resiliência e governança para serviços de nuvem críticos às telecomunicações.

Em 2026, a atividade de políticas e normas se intensificou em torno da soberania e da garantia de segurança para nuvem de nível operadora. A Comissão Europeia publicou uma proposta para a Digital Networks Act em janeiro de 2026 para harmonizar as regras de telecomunicações da UE, e a UE também avançou nos mecanismos de soberania de nuvem por meio de seu Cloud Sovereignty Framework, incluindo um contrato de serviços de nuvem soberana para instituições da UE em abril de 2026. Os requisitos de segurança e garantia continuaram a se formalizar por meio da ETSI (GS NFV-SOL 023 V5.4.1, lançada em abril de 2026 para gerenciamento de certificados NFV), da ITU-T (Y.3165 em agosto de 2025 e Y.3169 em dezembro de 2025 para computação confidencial e orquestração de UPF em contêineres) e de medidas nacionais, como o UK DSIT Draft Revised Telecommunications Security Code of Practice 2026 (junho de 2026) e a National Cloud Policy 2025 da Nigéria (outubro de 2025), administrada pela NITDA, incluindo expectativas de classificação e residência de dados.

Cenário Competitivo

A concorrência centra-se em alianças em vez de batalhas diretas. A colaboração de uma década de USD 1,5 bilhão da Vodafone com a Microsoft exemplifica como as operadoras garantem inovação dos hiperescaladores enquanto os hiperescaladores acessam a distribuição das operadoras. Ericsson, Nokia e Samsung incorporam APIs de nuvem em portfólios de RAN, garantindo relevância à medida que as funções de rede migram para software. Google Cloud, AWS e Microsoft Azure adaptam pilhas de PaaS de grau de operadora, competindo em automação, IA e salvaguardas de soberania.

Fornecedores especializados preenchem nichos — Mavenir em IMS nativo de nuvem, Metaswitch em controle de borda de sessão virtual — enquanto integradores de sistemas lidam com a orquestração complexa de múltiplas nuvens. A Aliança Global de IA para Telecomunicações revela modelos de consórcio voltados a diluir a dominância dos hiperescaladores por meio do codesenvolvimento de LLMs multilíngues. A intensidade competitiva é moderada; a criação de valor depende da orquestração do ecossistema em vez de disputas de participação de soma zero no mercado de nuvem de telecomunicações.

Líderes do Setor de Nuvem de Telecomunicações

AT&T Inc

BT Group PLC

Telefonaktiebolaget LM Ericsson

Verizon Communications Inc.

Telstra Corporation Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Nuvem para Telecomunicações

- ATandT Inc.

- Verizon Communications Inc.

- BT Group plc

- Deutsche Telekom AG

- NTT Communications Corp.

- China Telecommunications Corp.

- Telstra Corp. Ltd

- Telefonaktiebolaget LM Ericsson

- CenturyLink (Lumen Technologies)

- Singapore Telecommunications Ltd

- Telus Corp.

- Swisscom AG

- Amazon Web Services

- Microsoft Azure

- Google Cloud

- IBM Cloud

- Oracle Communications Cloud

- Huawei Cloud

- VMware (Telco Cloud Platform)

- Cisco Systems (Telco Cloud)

Oportunidades de mercado e perspectivas futuras

Uma oportunidade de curto prazo é a nuvem híbrida de nível operadora, que mantém as funções de rede de produção sob controle da operadora enquanto utiliza ferramentas de hyperscalers para automação e gerenciamento do ciclo de vida. A O2 Telefonica transferiu funções de rede 5G Core em escala de produção para o AWS Outposts em seu próprio data center, em parceria com a Nokia (março de 2026), mostrando como as operadoras podem lidar com restrições de soberania e latência ao mesmo tempo em que continuam dependendo de plataformas de nuvem pública. Isso sustenta a demanda por ofertas integradas que combinam integração de NF/CNF, observabilidade, controles de segurança e portabilidade de cargas de trabalho entre sites distribuídos, especialmente para cargas de trabalho de núcleo, gerenciamento de tráfego e borda vinculadas ao 5G Standalone e a casos de uso corporativos.

Outra oportunidade está centrada em camadas de interoperabilidade e federação que reduzem o atrito de integração entre nuvens de telecomunicações multifornecedor e aceleram a exposição de APIs para ecossistemas de aplicações. A ETSI lançou o OpenOP Version 1 em março de 2026 como uma plataforma de operadora de código aberto para federação de nuvem de telecomunicações e exposição de capacidades usando APIs CAMARA, enquanto a EU Cloud Alliance da Europa publicou uma Telco Cloud Reference Architecture (março de 2025) para padronizar padrões de integração. Juntas, essas iniciativas apoiam a produtização de blueprints comuns de orquestração, políticas e exposição de serviços em nuvens privadas, públicas e soberanas, reforçando a demanda endereçável por plataformas de desenvolvedores baseadas em PaaS e serviços gerenciados para ajudar as operadoras a industrializar as operações de nuvem sob requisitos evolutivos de soberania e segurança.

Desenvolvimento Recente do Setor no Mercado de Nuvem para Telecomunicações

- Junho de 2026: BT Group e Verizon assinaram um acordo para combinar suas operações empresariais internacionais em uma joint venture 50:50, atendendo mais de 3.000 clientes. O acordo consolida plataformas de conectividade global e ativos operacionais, fortalecendo o pacote de serviços de rede e adjacentes à nuvem que multinacionais adquirem de provedoras de telecomunicações.

- Março de 2026: BT Group renovou e expandiu sua parceria de núcleo de rede com a Ericsson, incluindo a implantação de um 5G Core de modo duplo na BT Network Cloud, com recursos como NSSF e NEF para suportar funções 5G Standalone. O escopo expandido reforça a modernização do núcleo cloud-native e aprofunda o roteiro conjunto entre operadora e fornecedor em torno de serviços de núcleo programáveis e expostos via API.

- Junho de 2024: A Gigabit Infrastructure Act da UE entrou em vigor, estabelecendo uma base política para acelerar a implantação de redes gigabit entre os Estados-Membros. A atividade mais rápida de construção de redes de acesso aumenta a necessidade de capacidade escalável de núcleo e borda, apoiando a migração contínua de cargas de trabalho de telecomunicações para infraestrutura e operações baseadas em nuvem.

Mercado de Nuvem para Telecomunicações Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Para este estudo, o mercado de nuvem em telecomunicações é definido como os gastos em infraestrutura, plataformas e software baseados em nuvem usados pelas operadoras de telecomunicações para executar funções de rede e cargas de trabalho relacionadas (incluindo funções virtualizadas e nativas de nuvem), além dos serviços necessários para implantá-las e operá-las.

Exclusões de escopo: excluímos receitas puras de colocation ou de locação de espaço em data center quando não vinculadas a cargas de trabalho de nuvem de telecomunicações ou à entrega de funções de rede de telecomunicações.

Visão geral da segmentação

- Por Tipo

- Solução

- Comunicação Unificada e Colaboração

- Rede de Distribuição de Conteúdo

- Outras Soluções

- Serviço

- Serviços de Colocalização

- Serviços de Rede

- Serviços Profissionais

- Serviços Gerenciados

- Outros Tipos

- Solução

- Por Aplicação

- Faturamento e Provisionamento

- Gerenciamento de Tráfego

- Outras Aplicações

- Por Plataforma de Nuvem

- Software como Serviço (SaaS)

- Infraestrutura como Serviço (IaaS)

- Plataforma como Serviço (PaaS)

- Por Usuário Final

- BFSI

- Varejo

- Manufatura

- Transporte e Distribuição

- Saúde

- Governo

- Mídia e Entretenimento

- Outros Usuários Finais

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Colômbia

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Taiwan

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir o panorama inicial de demanda e definir limites práticos sobre o que deve ser contabilizado como gasto em nuvem de telecomunicações versus receita adjacente de TI ou conectividade. Consultamos fontes públicas como a ITU, o Banco Mundial, estatísticas de banda larga da OCDE, reguladores nacionais de telecomunicações e referências de normas e arquitetura de órgãos como a ETSI e a 3GPP, pois essas fontes ajudam a ancorar os cronogramas de implantação das operadoras e o progresso da virtualização.

Para testar as premissas operacionais, também analisamos relatórios anuais de operadoras, transcrições de teleconferências de resultados, apresentações a investidores e coberturas de imprensa respeitáveis sobre a modernização do 5G core, funções de rede nativas de nuvem e automação de rede. Além disso, utilizamos assinaturas pagas para dados financeiros e de inteligência empresarial, notícias e finanças, e bancos de dados de patentes para acompanhar o posicionamento comparável de produtos e verificar a direção da evolução do ASP ao longo do tempo. As fontes documentais listadas aqui são ilustrativas, e muitas outras referências públicas e pagas foram analisadas para coleta, validação e esclarecimento de dados.

Entrevistas primárias e pesquisas

Entrevistas primárias e pesquisas estruturadas foram utilizadas para confirmar como os orçamentos de nuvem de telecomunicações se dividem entre camadas de infraestrutura, funções de rede virtualizadas e nativas de nuvem, e serviços de apoio, e então testar se os níveis de gasto implícitos correspondem ao que compradores e fornecedores observam no mercado. Conversamos com operadoras de telecomunicações, integradores de sistemas, provedores de infraestrutura e software em nuvem, e parceiros de canal em várias regiões, de modo que as premissas sobre o momento de adoção, o ritmo de migração e a precificação fossem verificadas em relação aos padrões de aquisição relatados pelos respondentes com base em negócios em andamento.

Distribuição dos respondentes da pesquisa de campo primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 25% | CXOs: 14% | Ásia-Pacífico: 40% |

| Nível médio: 61% | Líderes funcionais/de unidade: 33% | EMEA: 33% |

| Participantes menores: 14% | Gerentes: 53% | Américas: 27% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído usando uma abordagem top-down, na qual a atividade de migração para nuvem das operadoras e os sinais de modernização de rede foram usados para reconstruir o conjunto de gastos endereçáveis, e então as alocações foram aplicadas em toda a pilha de nuvem de telecomunicações com base em padrões de adoção e implantação. Para manter os totais realistas, o resultado foi corroborado usando aproximações bottom-up seletivas, como amostragens de ASP multiplicadas por faixas de capacidade implantada, amostragem de receita de fornecedores onde há divulgações disponíveis e verificações de canais parceiros, que foram então usadas para ajustar estimativas discrepantes.

As principais entradas usadas no modelo incluíram o ritmo das implantações do 5G core, a proporção de funções de rede migrando de formatos físicos para virtualizados e nativos de nuvem (progressão de VNF para CNF), o mix de implantação em nuvem (pública, privada e híbrida), sinais de expansão de capacidade para computação e armazenamento de nível operadora, e a intensidade de serviços durante as ondas de migração. Para as previsões, foi utilizada análise de cenários para refletir diferenças nos ciclos de capex e opex das operadoras, com os pesos dos cenários refinados por meio de feedback de especialistas, de modo que a curva final se ajuste ao que os participantes do setor esperam nos próximos anos. Quando a visibilidade bottom-up era limitada para países ou fornecedores menores, as lacunas foram tratadas usando proporções de adoção proxy vinculadas a indicadores de escala das operadoras, sendo depois reverificadas em relação aos padrões regionais de gastos.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de triangulação entre sinais independentes, incluindo comentários de investimento das operadoras, marcos de virtualização e a direção observada de precificação para infraestrutura de nuvem e software de funções de rede. Se algum país ou região apresentasse um aumento súbito que não estivesse alinhado com o cronograma de implantação ou o feedback de aquisição, as premissas eram revisadas e, quando necessário, chamadas de acompanhamento eram acionadas para fechar a lacuna.

Antes da aprovação final, o modelo é revisado em várias etapas, de modo que verificações aritméticas, verificações de escopo e verificações de consistência ano a ano sejam concluídas por mais de um analista. O relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças importantes nas estratégias de nuvem das operadoras ou uma mudança visível na precificação. Imediatamente antes da entrega, uma revisão final é realizada para que a versão publicada reflita os dados mais recentes disponíveis.

Comparação do tamanho do mercado de nuvem em telecomunicações da Mordor Intelligence com outras estimativas publicadas

Os valores publicados do mercado de nuvem em telecomunicações frequentemente diferem porque o limite de gastos não é idêntico entre os estudos, e porque o momento da conversão cambial e das premissas de precificação pode transformar os mesmos volumes subjacentes em totais em USD diferentes. As diferenças também aparecem quando uma estimativa se baseia em uma fotografia de um único ano, enquanto outra distribui as migrações de forma mais uniforme ao longo do período de previsão.

Os principais fatores de discrepância que observamos são como as VNFs e CNFs são contabilizadas (e se os serviços relacionados são agrupados no mesmo total), se receitas do tipo colocation são misturadas no número, e como as mudanças de ASP são tratadas conforme os custos de infraestrutura em nuvem tendem a cair, enquanto a intensidade de software e serviços pode aumentar. Quando as taxas de câmbio são aplicadas usando cortes diferentes e quando as premissas não são revalidadas após grandes anúncios das operadoras, o tamanho de mercado resultante pode variar de forma perceptível, razão pela qual um modelo orientado por atualizações, com cronograma cambial consistente e reverificações, é fundamental — uma disciplina aplicada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 39,79 bilhões de USD (2026) | |

| Publicador de Pesquisa Setorial A | 22,10 bilhões de USD (2024) | O escopo parece mais amplo em rótulos de implantação e aplicação, mas é menos explícito quanto à exclusão de receitas exclusivamente de colocation, e o ano-base mais antigo pode subestimar ondas de migração posteriores se o cronograma de ramp-up estiver distribuído de forma diferente. |

| Publicador Global B | 22,43 bilhões de USD (2024) | Esta estimativa utiliza como base o ano de 2024 e pode refletir uma interpretação mais restrita dos gastos em nuvem de rede das operadoras de telecomunicações, com menor ênfase em sinais de validação de cargas de trabalho de nível operadora que deslocam o reconhecimento de gastos para anos posteriores. |

A tabela mostra que a seleção do ano e o que é incluído na categoria de nuvem de telecomunicações são as principais razões para a dispersão dos totais entre as fontes. Ao manter as inclusões vinculadas às cargas de trabalho de nuvem de rede das operadoras, aplicando um cronograma cambial consistente e revisando as premissas de ASP e adoção quando o feedback de campo se altera, o resultado permanece rastreável a entradas claras e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de nuvem de telecomunicações?

O mercado de nuvem de telecomunicações está avaliado em USD 39,79 bilhões em 2026.

Com que rapidez o mercado de nuvem de telecomunicações deve crescer?

Está previsto para registrar um CAGR de 26,95%, atingindo USD 131,19 bilhões até 2031.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico está projetada para avançar a um CAGR de 26,85% graças aos pesados gastos em infraestrutura e aos programas de governo digital.

Por que os serviços estão superando as soluções em crescimento?

As operadoras terceirizam cada vez mais as operações de nuvem para provedores de serviços gerenciados, impulsionando o segmento de Serviços a um CAGR de 27,25% à medida que concentram recursos internos na inovação.

Qual é a maior restrição enfrentada pela adoção da nuvem de telecomunicações?

Os obstáculos de soberania de dados e conformidade de segurança subtraem 3,2 pontos percentuais do CAGR previsto, particularmente em regiões com leis rígidas de localização.

Página atualizada pela última vez em: