Tamanho e Participação do Mercado de Embalagens do Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 38.53 Bilhões de dólares |

| Tamanho do Mercado (2026) | 40.12 Bilhões de dólares |

| Tamanho do Mercado (2031) | 49.14 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.14% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens do Brasil por Mordor Intelligence

O tamanho do mercado de embalagens do Brasil em 2026 é estimado em USD 40,12 bilhões, crescendo a partir do valor de 2025 de USD 38,53 bilhões, com projeções para 2031 indicando USD 49,14 bilhões, crescendo a uma CAGR de 4,14% no período de 2026-2031. O crescimento decorre da adoção do comércio eletrônico, das mudanças demográficas que favorecem embalagens de conveniência e dos investimentos sustentados em capacidade baseada em celulose, que oferecem uma alternativa doméstica às importações. A aceleração do varejo online impulsiona a demanda por papelão ondulado, enquanto os mandatos de substituição de plásticos direcionam os gastos para formatos de papel e fibra moldada.[1]Diário Oficial da União, "Decreto 12.063," in.gov.br A aproximação da produção de bens de consumo ao Brasil estreita os vínculos com as cadeias de suprimentos norte-americanas e eleva a necessidade de embalagens em conformidade com os padrões de exportação. O congestionamento persistente nos portos e a volatilidade dos preços de resinas moderam os lucros, mas os contínuos investimentos de capital pela Suzano, Klabin e Braskem confirmam a confiança de longo prazo no mercado de embalagens do Brasil.

Principais Conclusões do Relatório

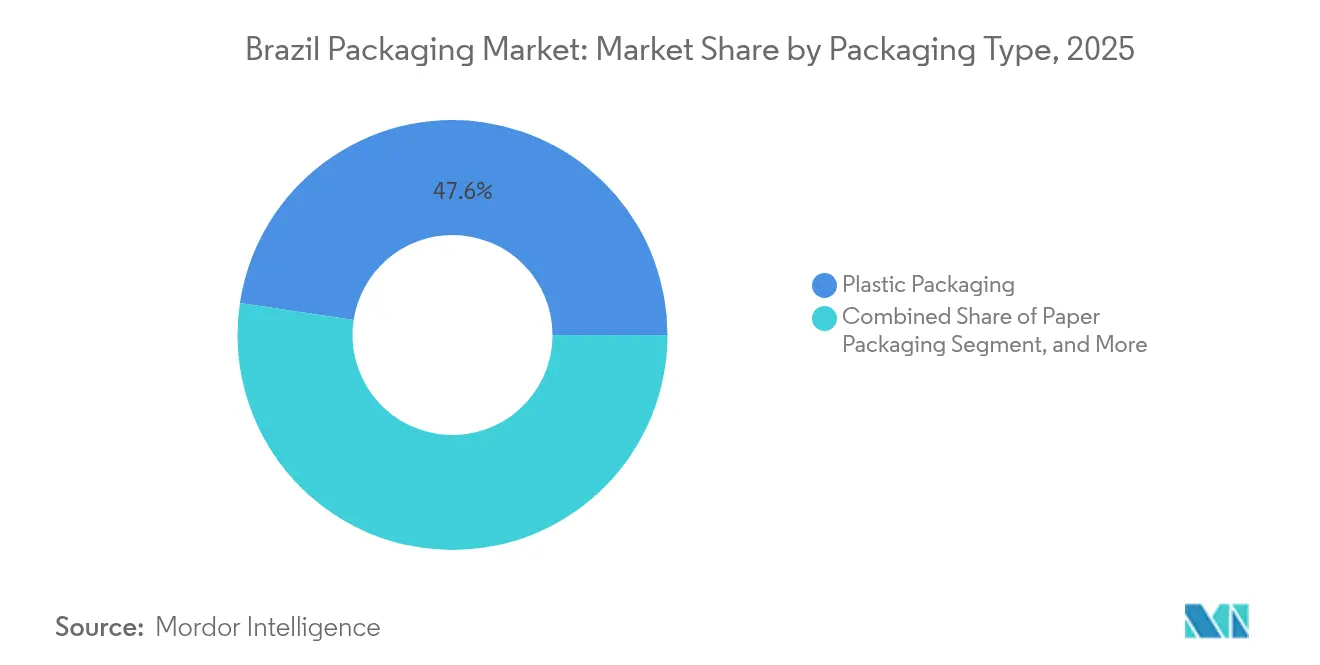

- Por tipo de embalagem, o plástico deteve 47,62% da participação do mercado de embalagens do Brasil em 2025, enquanto as embalagens de papel têm previsão de avançar a uma CAGR de 6,05% até 2031.

- Por formato de embalagem, as soluções flexíveis capturaram 54,25% da participação do tamanho do mercado de embalagens do Brasil em 2025 e têm projeção de crescimento a uma CAGR de 5,6% até 2031.

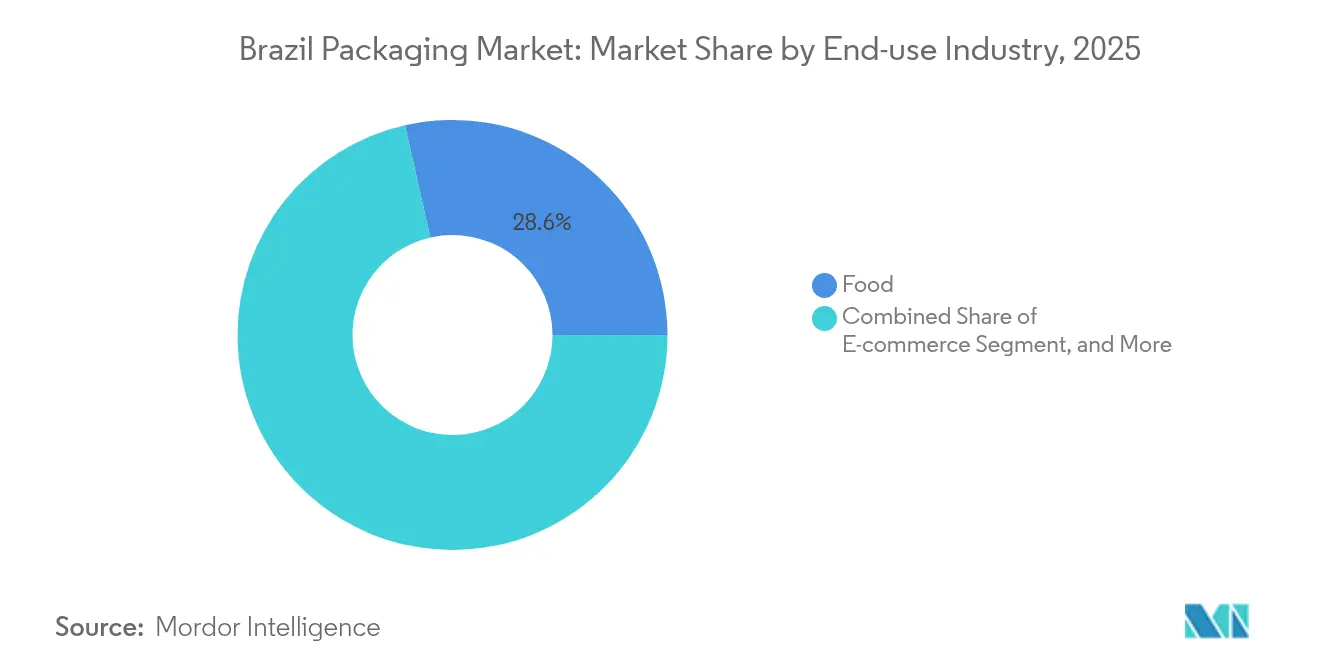

- Por indústria de uso final, as aplicações alimentares representaram 28,55% do tamanho do mercado de embalagens do Brasil em 2025, enquanto as embalagens para comércio eletrônico estão posicionadas para uma CAGR de 7,28% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Embalagens do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos de Substituição de Plásticos em Serviços de Alimentação | +0.8% | Nacional, concentrado nas regiões metropolitanas de São Paulo e Rio de Janeiro | Médio prazo (2 a 4 anos) |

| Aumento Liderado pelo Comércio Eletrônico na Demanda por Embalagens de Proteção | +1.2% | Nacional, com ganhos iniciais em São Paulo, Rio de Janeiro e Belo Horizonte | Curto prazo (≤ 2 anos) |

| Demanda por Embalagens Individuais Impulsionada pela Demografia | +0.6% | Nacional, centros urbanos liderando a adoção | Longo prazo (≥ 4 anos) |

| Aproximação da Produção de Bens de Consumo | +0.9% | Regiões Sul e Sudeste, corredores industriais | Médio prazo (2 a 4 anos) |

| Projetos-Piloto de Embalagens Inteligentes por Varejistas Brasileiros | +0.3% | Grandes áreas metropolitanas, segmentos de varejo premium | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de Substituição de Plásticos Impulsionam a Transformação dos Serviços de Alimentação

Decretos federais e municipais estão restringindo os limites de plásticos descartáveis, obrigando restaurantes a substituir bandejas de poliestireno por bandejas de fibra moldada. São Paulo e Rio de Janeiro exigem uma redução de 30% no uso de plásticos descartáveis até 2026, acelerando a demanda por soluções de papelão compostável. O sentimento do consumidor reforça a mudança: 67% dos compradores aceitam preços mais altos por embalagens sustentáveis. Redes de serviço rápido testam agora tigelas de fibra fornecidas pela Klabin que atendem às normas de contato alimentar da ANVISA, reduzindo a dependência de talheres de PLA importados. Fornecedores que certificam produtos sob o Programa Selo Verde obtêm status de fornecedor preferencial junto a varejistas nacionais.

A Expansão do Comércio Eletrônico Acelera a Demanda por Embalagens de Proteção

As vendas online brasileiras superaram BRL 185 bilhões em 2024, elevando os embarques de papelão ondulado em 29% em relação ao ano anterior. Os centros de distribuição especificam grades de papelão resistente ao esmagamento e enchimentos de preenchimento de vazio que suportam percursos de múltiplos trechos ao longo de cadeias de distribuição de 5.000 km. O hub de Jaguariúna da Sealed Air apresenta estações de embalagem do tamanho certo automatizadas que aumentam a produção em 25%. Conversores de papelão ondulado que adotam impressão digital conquistam contratos de experiência de unboxing de marcas de beleza premium direcionadas a compradores de comércio social. À medida que a entrega de última milha se expande para a Amazônia e o Nordeste, os revestimentos com barreira contra umidade ganham tração para proteger eletrônicos da umidade.

A Demografia Impulsiona o Crescimento das Embalagens Individuais

A idade mediana do Brasil sobe para 35 anos, e os domicílios unipessoais crescem 18% desde 2020, elevando a demanda por iogurte em porção individual, café pronto para beber e condimentos para consumo em movimento. Sachês flexíveis com abertura fácil por corte a laser dominam agora as linhas de nozes premium e frutas secas. Os líderes do setor alimentar JBS e BRF reformulam SKUs em porções de 150 g e dependem de filmes de alta barreira PE/PA que estendem a vida útil refrigerada para 28 dias. Tamanhos de embalagem menores melhoram a acessibilidade para consumidores de renda mais baixa e reduzem o desperdício de alimentos em apartamentos urbanos. As embalagens individuais também estimulam a demanda por fechamentos de conveniência, como zíperes pressione-para-fechar, produzidos domesticamente para evitar sobretaxas de importação sobre controles deslizantes importados.

A Aproximação da Produção Reformula a Manufatura e a Demanda por Embalagens

O atrito tarifário entre os Estados Unidos e a Ásia levou marcas automotivas, eletrônicas e de alimentos processados a realocar a produção para os países do Mercosul. As plantas exportadoras do Brasil exigem caixas certificadas pela ISTA e etiquetas habilitadas com RFID que simplificam a conformidade com a Alfândega dos EUA. As fábricas de papelão em Paraná agora alocam 15% das tiragens para papelão liner de grau exportação, um salto em relação a 6% em 2022. Os incentivos governamentais de investimento, como o crédito fiscal da Sudene, reduzem o CAPEX para atualizações de instalações que instalam formadores de caixas com controle servo. A aproximação da produção também introduz os padrões de documentação da Lei de Modernização da Segurança Alimentar dos EUA, elevando a demanda por selos invioláveis e filmes flexíveis higiênicos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços de Resinas | -0.7% | Nacional, clusters petroquímicos no Rio de Janeiro e São Paulo | Curto prazo (≤ 2 anos) |

| Metas Rígidas de Responsabilidade Estendida do Produtor (REP) | -0.5% | Nacional, com fiscalização mais rigorosa nas principais áreas metropolitanas | Médio prazo (2 a 4 anos) |

| Gargalos Logísticos Crônicos nos Portos | -0.4% | Regiões costeiras, portos de Santos, Vitória e Rio de Janeiro | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Volatilidade dos Preços de Resinas Comprime as Margens

As tarifas de importação sobre polietileno, polipropileno e PVC subiram para 20% em 2024, inflando as cotações de resinas no mercado à vista em 23% em apenas um trimestre. Conversores de embalagens flexíveis que lidam com oscilações de custos renegociam contratos a cada 60 dias, mas os proprietários de marcas resistem a aumentos de preços em meio a um gasto do consumidor fraco. Os produtores de embalagens rígidas contra-atacam reduzindo o peso das pré-formas, diminuindo 1,8 g por garrafa PET de 2 L sem comprometer a resistência à carga superior. Algumas PMEs saem do mercado de embalagens do Brasil após não conseguirem fazer hedge de matérias-primas por meio de acordos de swap com a Braskem.

A Conformidade com a REP Eleva o Ônus dos Custos

A Política Nacional de Resíduos Sólidos do Brasil obriga os produtores a coletar ou compensar 22% do plástico vendido até 2025 e 55% até 2030.[2]Planalto, "Lei 12.305," planalto.gov.br Consórcios de logística reversa emergem, reunindo fabricantes de caixas, proprietários de marcas e recicladores para compartilhar custos de transporte de materiais pós-consumo. Os conversores de papel atingem a meta de 60% por meio de fluxos bem estabelecidos de recuperação de papelão; a recuperação de filmes flexíveis fica abaixo, em 18%. As empresas que certificam a reciclabilidade sob a ABNT 17001 obtêm incentivos de posicionamento em prateleira de varejistas do comércio moderno. O descumprimento pode resultar em multas mensais de até BRL 50.000, pressionando os produtores com margens reduzidas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embalagem: A Transição do Plástico para o Papel Ganha Ritmo

O plástico manteve a maior participação de 47,62% do mercado de embalagens do Brasil em 2025, ancorado em bebidas, produtos químicos domésticos e farmacêuticos. No entanto, o crescimento acelerado do comércio eletrônico e o escrutínio regulatório elevam o papelão, impulsionando o segmento em direção a uma CAGR de 6,05%. Essa mudança amplia o tamanho do mercado de embalagens do Brasil para produtores de papel em USD 4,45 bilhões até 2031. Os integradores de celulose investem em linhas de deslignificação por oxigênio e revestimento de barreira que transformam o kraft em caixas para hambúrgueres de grau congelador. Enquanto isso, as metas de conteúdo de material reciclado estimulam os conversores de plástico a misturar 30% de PCR em frascos de detergente, mantendo a demanda por HDPE estável.

O setor de embalagens do Brasil apresenta filmes OPP metalizados avançados que oferecem altas barreiras ao oxigênio enquanto reduzem a espessura em 12%. As embalagens de metal se beneficiam da ABNT NBR 17194, que codifica os padrões de desempenho para latas de alumínio e aumenta a confiança do consumidor. O vidro mantém um nicho premium em destilados artesanais, mas garrafas de PET mais leves penetram nas prateleiras de lojas duty-free. O filme de encolhimento para multipacks agora combate problemas de névoa óptica por meio de PE orientado biaxialmente, possibilitando clareza pronta para prateleira.

Por Formato de Embalagem: Embalagens Flexíveis Dominam o Varejo Omnicanal

As estruturas flexíveis ocuparam 54,25% do tamanho do mercado de embalagens do Brasil em 2025 e têm previsão de registrar uma CAGR de 5,6% até 2031. Os sachês flexíveis de alta barreira com bico eclipse os potes rígidos em pastas e molhos, reduzindo os custos logísticos em 25%. As estruturas monomateriais compatíveis com a reciclagem mecânica avançam de 6% para 19% de participação unitária na produção flexível. As embalagens rígidas permanecem vitais em bebidas carbonatadas, onde a resistência à pressão é crítica; as novas grades de rPET elevam o conteúdo reciclado para 50% sem amarelamento.

A transição da prateleira da loja para a porta do cliente impulsiona um cenário híbrido de embalagens. Mailers totalmente em papel com amortecedores internos em favo de mel substituem envelopes com bolhas de ar para vestuário, conquistando reconhecimento de marca pela facilidade de reciclagem na calçada. Copos de parede fina moldados por injeção integram códigos de barras IML que automatizam o checkout em lojas sem caixas. Filmes flexíveis impressos em tiragens curtas por meio de impressoras digitais aceleram a proliferação de SKUs para torrefadores artesanais de café direcionados a gostos regionais.

Por Indústria de Uso Final: Alimentos Permanecem como Âncora enquanto o Comércio Eletrônico Cresce

Os fabricantes de alimentos consumiram 28,55% do tamanho do mercado de embalagens do Brasil em 2025, dependendo de sachês retortáveis, caixas assépticas e PET de enchimento a quente para atender ao comércio doméstico e de exportação. As exportações de carne estável em prateleira para o Oriente Médio demandam laminados de EVOH multicamadas que suportam esterilização a 121 °C. As linhas de bebidas adicionam tampas fixas por anel para cumprir os mandatos de exportação destinados à UE, impulsionando as conversões de moldes. As encomendas do comércio eletrônico registram a CAGR mais rápida, de 7,28%, acrescentando quase USD 2,06 bilhões ao mercado de embalagens do Brasil até 2031.

O setor de saúde investe em sachês para cadeia fria e caixas resistentes à abertura por crianças à medida que o programa de vacinação do Brasil se expande. Os cosméticos aproveitam caixas dobráveis com acabamento matte e tintas à base de soja para reforçar a mensagem de sustentabilidade. Os clientes industriais investem em contêineres flexíveis a granel (FIBCs) com liners antiestáticos para transportar concentrado de lítio das minas de Minas Gerais, diversificando-se em relação aos tambores de uso único.

Análise Geográfica

A demanda se concentra no Sudeste, onde São Paulo e Rio de Janeiro ancoram 64,60% do mercado de embalagens do Brasil. Bases de consumidores densas, manufatura diversificada e o complexo portuário de Santos tornam a região o centro natural para os conversores. O Sul se segue como a zona de crescimento mais rápido, com uma CAGR de 4,72%, impulsionada pelas exportações do agronegócio e pelas plantas de peças automotivas no Paraná e em Santa Catarina. As fábricas de papelão aqui desfrutam de proximidade com plantações de pinheiro, reduzindo os custos de madeira em 10% em comparação com os concorrentes do Norte.

O Nordeste avança a uma CAGR de 4,42%, apoiado por incentivos de zonas econômicas especiais em Suape e Pecém que atraem a extrusão de filmes flexíveis. As lacunas logísticas prolongam os prazos de entrega, de modo que os transportadores preferem caixas de papelão ondulado de parede tripla para eletrônicos que percorrem trechos não pavimentados. O Centro-Oeste aproveita a produção de soja e milho, estimulando o crescimento de sacos de PP tecido e etiquetas BOPP para ração a granel. No Norte, os desafios do transporte fluvial impulsionam a demanda por sacos laminados resistentes à umidade que suportam viagens de barcaça de uma semana pelo Amazonas.

Cenário Competitivo

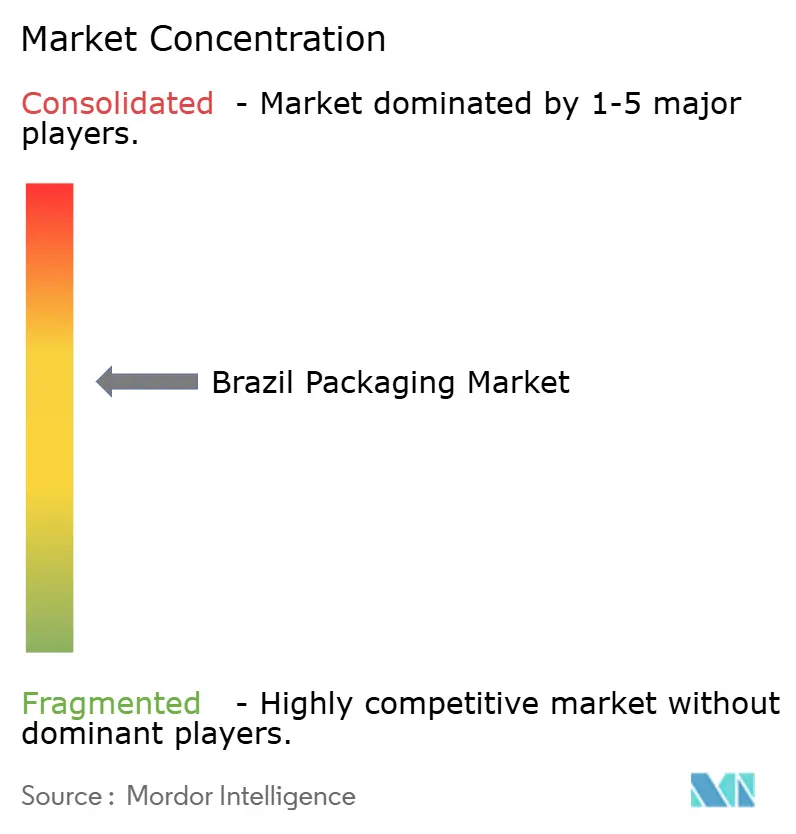

Os cinco principais players comandam aproximadamente 55% do mercado de embalagens do Brasil, sinalizando concentração moderada. A busca da Suzano por ativos da International Paper por USD 15 bilhões amplia seu alcance no papelão ondulado e integra clientes norte-americanos.[3]Packaging Insights, "Suzano's US Acquisitions," packaginginsights.com O projeto Puma II da Klabin, de BRL 14,5 bilhões, adiciona 450.000 t de kraftliner, apoiando o compromisso da Amazon de envio exclusivo em papel. A Braskem coopera com a Neste para escalar 200.000 t de PE quimicamente reciclado, fornecendo aos conversores que necessitam de PCR de grau alimentar. A Ball Corporation aumenta a produção de latas de Jacareí em 15% para atender à demanda de cervejas artesanais e garantir contratos de fornecimento de longo prazo.

O private equity mira nichos especializados: a Bain Capital apoiou a Packem para construir uma planta de bandejas de fibra moldada de 50.000 t na Bahia, visando redes de serviço rápido que abandonam o poliestireno. O grupo multinacional de embalagens flexíveis Amcor lança estruturas de papel recicláveis AmFiber para produtos farmacêuticos de venda livre, visando a substituição de importações. A aquisição da Zaraplast pela Sonoco fortalece a presença em filmes industriais nos setores automotivo e químico. A pressão competitiva estimula a transformação digital: a WestRock digitaliza três unidades de papelão ondulado com veículos guiados autônomos, reduzindo o trabalho de transporte interno em 30%.

Líderes do Setor de Embalagens do Brasil

Amcor plc

Ball Corporation

Braskem S.A.

International Paper Company

Graphic Packaging International, LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Huhtamäki recebeu autorização da ANVISA para uma linha de fibra moldada que produz tigelas compostáveis para fast-food no Rio Grande do Sul.

- Janeiro de 2025: A Suzano iniciou negociações exclusivas para adquirir as operações mundiais da International Paper por USD 15 bilhões.

- Janeiro de 2025: A Ball Corporation expandiu a capacidade de latas de alumínio de Jacareí em 15% para atender ao crescimento do segmento de bebidas artesanais.

- Dezembro de 2024: O Brasil publicou a ABNT NBR 17194, o primeiro código de qualidade abrangente para latas de alumínio do mundo.

Escopo do Relatório do Mercado de Embalagens do Brasil

O setor de embalagens no Brasil é de suma importância e desempenha um papel vital no comércio internacional de mercadorias. As embalagens podem ser classificadas com base no tipo de uso, que inclui embalagem primária, embalagem secundária, embalagem terciária e embalagem auxiliar. O estudo sobre o setor de embalagens do Brasil acompanha as demandas pelos principais tipos de materiais, como plástico (flexível e rígido), metais, vidro e papel e papelão, juntamente com os correspondentes setores da indústria e a receita acumulada com as vendas de produtos de embalagem.

O mercado de embalagens brasileiro é segmentado por tipo de material e indústria de uso final. Por tipo de material, o mercado é segmentado em papel e papelão, plástico, metal e vidro. Por indústria de uso final, o mercado é segmentado em alimentação, bebidas, farmacêutica, eletrônicos de consumo, cuidados pessoais/domésticos e outras indústrias de uso final. Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Embalagens Plásticas | Por Tipo | Embalagens Plásticas Rígidas | Por Tipo de Material | Polietileno (PE) |

| Polipropileno (PP) | ||||

| Politereftalato de Etileno (PET) | ||||

| Policloreto de Vinila (PVC) | ||||

| Poliestireno (PS) e Poliestireno Expandido (EPS) | ||||

| Outros Tipos de Materiais | ||||

| Por Tipo de Produto | Garrafas e Potes | |||

| Tampas e Fechamentos | ||||

| Bandejas e Contêineres | ||||

| Outros Tipos de Produtos | ||||

| Por Indústria de Uso Final | Alimentação | |||

| Bebidas | ||||

| Farmacêutica | ||||

| Cosméticos e Cuidados Pessoais | ||||

| Industrial | ||||

| Outras Indústrias de Uso Final | ||||

| Embalagens Plásticas Flexíveis | Por Tipo de Material | Polietileno (PE) | ||

| Polipropileno Orientado Biaxialmente (BOPP) | ||||

| Polipropileno Fundido (CPP) | ||||

| Outros Tipos de Materiais | ||||

| Por Tipo de Produto | Sachês e Sacos | |||

| Filmes e Envoltórios | ||||

| Outros Tipos de Produtos | ||||

| Por Indústria de Uso Final | Alimentação | |||

| Bebidas | ||||

| Farmacêutica | ||||

| Cosméticos e Cuidados Pessoais | ||||

| Industrial | ||||

| Outras Indústrias de Uso Final | ||||

| Por Tipo de Produto | Garrafas e Potes | |||

| Sachês e Sacos | ||||

| Produtos de Grau a Granel | ||||

| Outros Tipos de Produtos | ||||

| Por Indústria de Uso Final | Alimentação | |||

| Bebidas | ||||

| Cosméticos e Cuidados Pessoais | ||||

| Farmacêutica | ||||

| Industrial | ||||

| Outras Indústrias de Uso Final | ||||

| Embalagens de Papel | Por Tipo de Produto | Caixa Dobrável | ||

| Caixas de Papelão Ondulado | ||||

| Papelão para Líquidos | ||||

| Outros Tipos de Produtos | ||||

| Por Indústria de Uso Final | Alimentação | |||

| Bebidas | ||||

| Comércio Eletrônico | ||||

| Outras Indústrias de Uso Final | ||||

| Vidro de Recipiente | Por Cor | Verde | ||

| Âmbar | ||||

| Incolor | ||||

| Outras Cores | ||||

| Por Indústria de Uso Final | Alimentação | |||

| Alcoólicas | ||||

| Não Alcoólicas | ||||

| Cuidados Pessoais e Cosméticos | ||||

| Farmacêutica (excluindo Frascos e Ampolas) | ||||

| Perfumaria | ||||

| Latas e Contêineres de Metal | Por Tipo de Material | Aço | ||

| Alumínio | ||||

| Por Tipo de Produto | Latas | |||

| Tambores e Barris | ||||

| Tampas e Fechamentos | ||||

| Outros Tipos de Produtos | ||||

| Por Indústria de Uso Final | Alimentação | |||

| Bebidas | ||||

| Produtos Químicos e Petróleo | ||||

| Industrial | ||||

| Tintas e Revestimentos | ||||

| Outras Indústrias de Uso Final | ||||

| Flexível |

| Rígido |

| Alimentação |

| Bebidas |

| Farmacêutica e Saúde |

| Cuidados Pessoais e Cosméticos |

| Industrial |

| Comércio Eletrônico |

| Outras Indústrias de Uso Final |

| Por Tipo de Embalagem | Embalagens Plásticas | Por Tipo | Embalagens Plásticas Rígidas | Por Tipo de Material | Polietileno (PE) |

| Polipropileno (PP) | |||||

| Politereftalato de Etileno (PET) | |||||

| Policloreto de Vinila (PVC) | |||||

| Poliestireno (PS) e Poliestireno Expandido (EPS) | |||||

| Outros Tipos de Materiais | |||||

| Por Tipo de Produto | Garrafas e Potes | ||||

| Tampas e Fechamentos | |||||

| Bandejas e Contêineres | |||||

| Outros Tipos de Produtos | |||||

| Por Indústria de Uso Final | Alimentação | ||||

| Bebidas | |||||

| Farmacêutica | |||||

| Cosméticos e Cuidados Pessoais | |||||

| Industrial | |||||

| Outras Indústrias de Uso Final | |||||

| Embalagens Plásticas Flexíveis | Por Tipo de Material | Polietileno (PE) | |||

| Polipropileno Orientado Biaxialmente (BOPP) | |||||

| Polipropileno Fundido (CPP) | |||||

| Outros Tipos de Materiais | |||||

| Por Tipo de Produto | Sachês e Sacos | ||||

| Filmes e Envoltórios | |||||

| Outros Tipos de Produtos | |||||

| Por Indústria de Uso Final | Alimentação | ||||

| Bebidas | |||||

| Farmacêutica | |||||

| Cosméticos e Cuidados Pessoais | |||||

| Industrial | |||||

| Outras Indústrias de Uso Final | |||||

| Por Tipo de Produto | Garrafas e Potes | ||||

| Sachês e Sacos | |||||

| Produtos de Grau a Granel | |||||

| Outros Tipos de Produtos | |||||

| Por Indústria de Uso Final | Alimentação | ||||

| Bebidas | |||||

| Cosméticos e Cuidados Pessoais | |||||

| Farmacêutica | |||||

| Industrial | |||||

| Outras Indústrias de Uso Final | |||||

| Embalagens de Papel | Por Tipo de Produto | Caixa Dobrável | |||

| Caixas de Papelão Ondulado | |||||

| Papelão para Líquidos | |||||

| Outros Tipos de Produtos | |||||

| Por Indústria de Uso Final | Alimentação | ||||

| Bebidas | |||||

| Comércio Eletrônico | |||||

| Outras Indústrias de Uso Final | |||||

| Vidro de Recipiente | Por Cor | Verde | |||

| Âmbar | |||||

| Incolor | |||||

| Outras Cores | |||||

| Por Indústria de Uso Final | Alimentação | ||||

| Alcoólicas | |||||

| Não Alcoólicas | |||||

| Cuidados Pessoais e Cosméticos | |||||

| Farmacêutica (excluindo Frascos e Ampolas) | |||||

| Perfumaria | |||||

| Latas e Contêineres de Metal | Por Tipo de Material | Aço | |||

| Alumínio | |||||

| Por Tipo de Produto | Latas | ||||

| Tambores e Barris | |||||

| Tampas e Fechamentos | |||||

| Outros Tipos de Produtos | |||||

| Por Indústria de Uso Final | Alimentação | ||||

| Bebidas | |||||

| Produtos Químicos e Petróleo | |||||

| Industrial | |||||

| Tintas e Revestimentos | |||||

| Outras Indústrias de Uso Final | |||||

| Por Formato de Embalagem | Flexível | ||||

| Rígido | |||||

| Por Indústria de Uso Final | Alimentação | ||||

| Bebidas | |||||

| Farmacêutica e Saúde | |||||

| Cuidados Pessoais e Cosméticos | |||||

| Industrial | |||||

| Comércio Eletrônico | |||||

| Outras Indústrias de Uso Final | |||||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de embalagens do Brasil?

O tamanho do mercado de embalagens do Brasil atingiu USD 40,12 bilhões em 2026.

Qual é a velocidade esperada de crescimento do setor?

Está projetado para expandir a uma CAGR de 4,14% até 2031.

Qual formato de embalagem lidera a demanda em unidades?

Os formatos flexíveis detêm 54,25% de participação e têm previsão de CAGR de 5,6%.

Por que as embalagens de papel estão ganhando espaço?

Os mandatos de redução de plásticos e a logística do comércio eletrônico favorecem soluções de papelão recicláveis.

Qual região apresenta o crescimento mais rápido?

A região Sul está preparada para registrar uma CAGR de 4,72% graças ao agronegócio e às exportações automotivas.

Qual regulamentação-chave afeta a responsabilidade do produtor?

A Política Nacional de Resíduos Sólidos do Brasil exige a recuperação de 22% do plástico até 2025 e 55% até 2030.

Página atualizada pela última vez em: