Tamanho e Participação do Mercado de Embalagens Industriais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 74.35 Bilhões de dólares |

| Tamanho do Mercado (2031) | 97.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.58% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

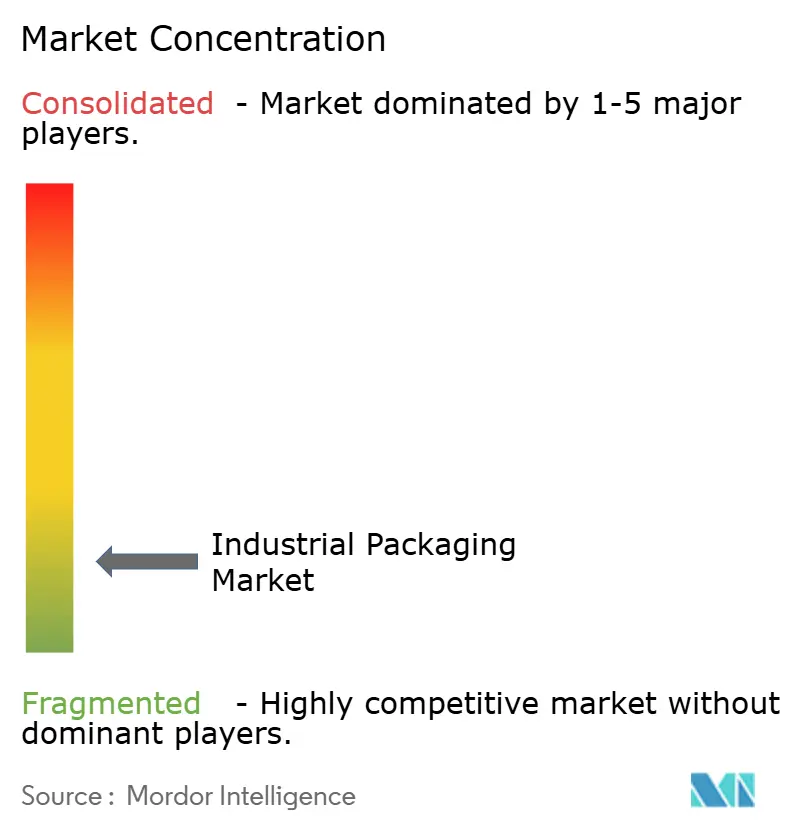

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Industriais por Mordor Intelligence

O tamanho do mercado de embalagens industriais está projetado em USD 70,99 bilhões em 2025, USD 74,35 bilhões em 2026, e deve atingir USD 97,53 bilhões até 2031, crescendo a um CAGR de 5,58% de 2026 a 2031. A demanda está se reformulando em torno de formatos econômicos e em conformidade com regulamentações que também apoiam os objetivos da economia circular. Os contêineres intermediários a granel compostos são agora preferidos porque equilibram a segurança certificada pela ONU com pesos de tara mais leves que reduzem as emissões de frete. As soluções à base de fibra estão se acelerando à medida que os legisladores eliminam gradualmente os plásticos de uso único e os proprietários de marcas se comprometem a aumentar o conteúdo reciclado. Enquanto isso, a automação no chão de fábrica protege os conversores das oscilações de preços de resina e aço, permitindo-lhes conter os custos de mão de obra mesmo com a volatilidade das matérias-primas permanecendo elevada. Os projetos piloto da economia do hidrogênio, a adoção da cadeia de frio farmacêutica e os padrões de atendimento de pedidos do comércio eletrônico também estão ampliando a abrangência das aplicações, criando novas oportunidades para grandes players globais e especialistas regionais ágeis. Os movimentos competitivos reforçam uma estrutura moderadamente fragmentada. Líderes integrados como Greif e Mauser Packaging Solutions agora compõem resina reciclada e recondicionam tambores internamente, isolando as margens da turbulência de preços à vista. Concorrentes de nicho como Pyramid Technoplast aproveitam a proximidade doméstica no Sul da Ásia para entregar prazos de entrega mais rápidos. A Brambles migra seu modelo de pool de paletes para programas de contêineres intermediários a granel baseados em depósito que demonstram a economia de embalagem como serviço. Ao mesmo tempo, a relocalização da montagem automotiva e de semicondutores reduz alguns volumes de longa distância, enquanto as proibições de PFAS ameaçam filmes de barreira multicamadas, empurrando os conversores para químicas sem flúor.

Principais Conclusões do Relatório

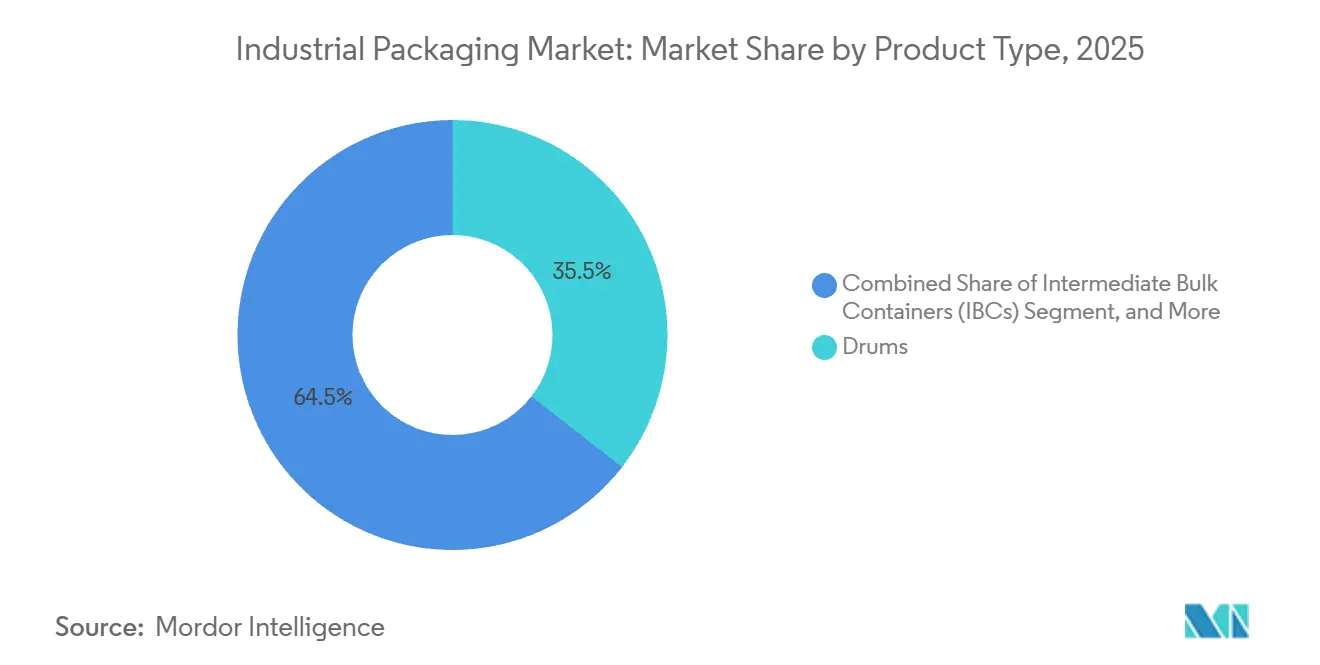

- Por tipo de produto, os tambores lideraram com 35,53% da participação do mercado de embalagens industriais em 2025, enquanto os contêineres intermediários a granel têm previsão de registrar um CAGR de 6,11% até 2031.

- Por tipo de material, os plásticos contribuíram com 46,44% do tamanho do mercado de embalagens industriais em 2025, mas as opções à base de papel e fibra estão avançando a um CAGR de 6,75%.

- Por capacidade, a faixa de 51 a 500 litros deteve 38,42% de participação do tamanho do mercado de embalagens industriais em 2025, enquanto a faixa de 501 a 1.000 litros se expandirá a um CAGR de 6,42%.

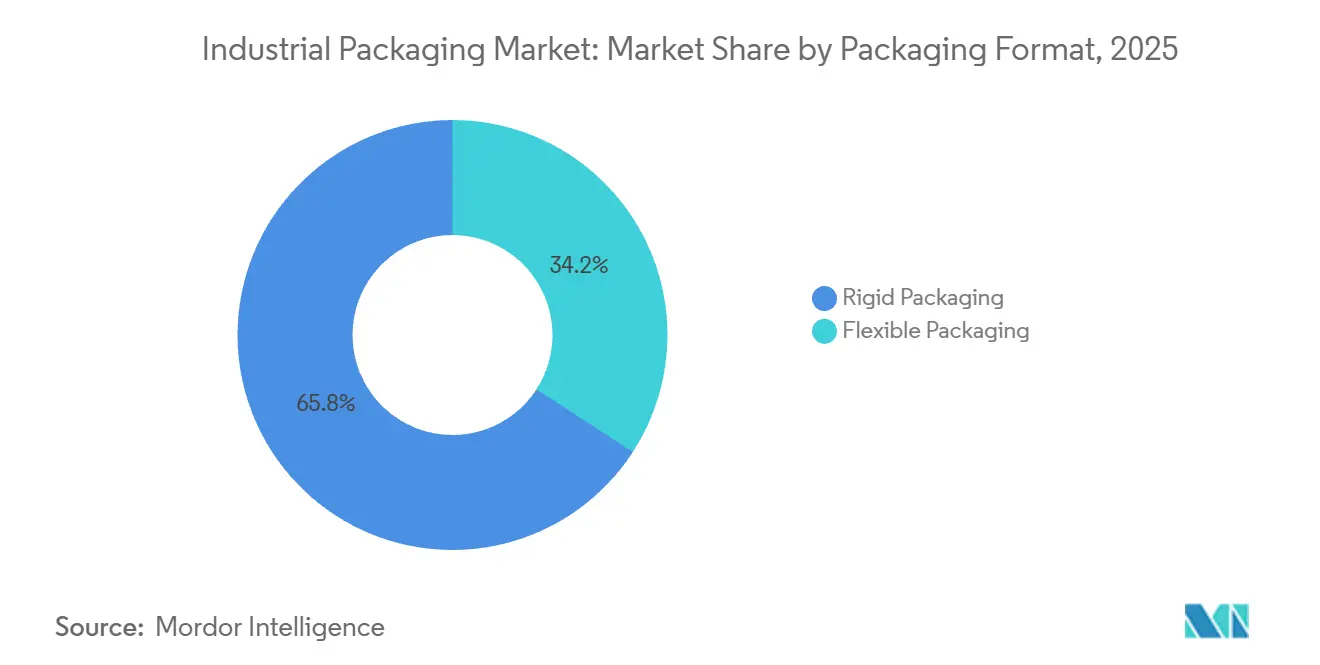

- Por formato, as embalagens rígidas retiveram 65,85% de participação em 2025, mas as soluções flexíveis têm projeção de registrar um CAGR de 6,64% até 2031.

- Por usuário final, produtos químicos e farmacêuticos responderam por 29,43% de participação em 2025, e as aplicações de alimentos e bebidas crescerão a um CAGR de 7,29%.

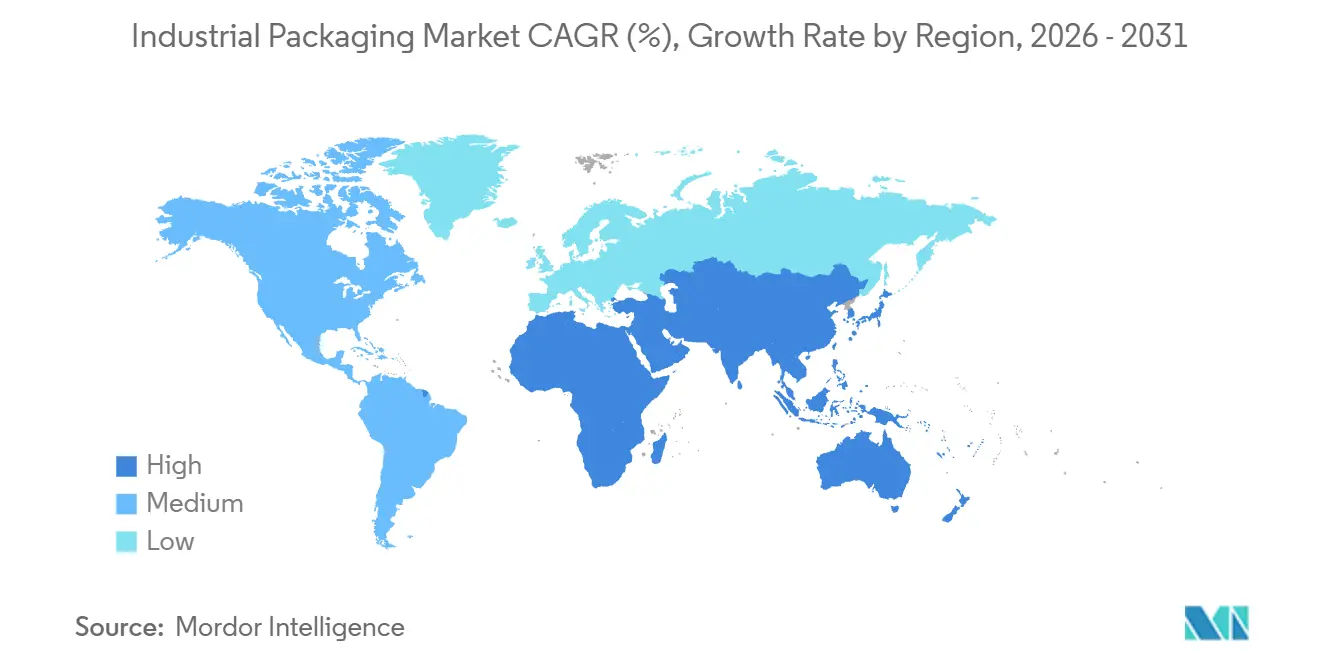

- Por geografia, a Ásia-Pacífico capturou 40,45% de participação em 2025, enquanto a região do Oriente Médio e África deve crescer a um CAGR de 7,14%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens Industriais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Surgimento de Materiais Sustentáveis e Recicláveis | +1.2% | Global, adoção antecipada na UE e América do Norte | Médio prazo (2 a 4 anos) |

| Expansão do Comércio Eletrônico e dos Fluxos de Comércio Transfronteiriço | +1.0% | Global, concentrado na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Crescimento na Logística a Granel de Alimentos e Produtos Farmacêuticos | +0.9% | América do Norte, Europa, polos da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção de Automação de Embalagens no Local | +0.7% | América do Norte, Europa, Ásia-Pacífico desenvolvida | Longo prazo (≥ 4 anos) |

| Demanda da Cadeia de Suprimentos de Hidrogênio por Contêineres Intermediários a Granel Compostos | +0.4% | Europa, Japão, Coreia do Sul, Oriente Médio | Longo prazo (≥ 4 anos) |

| Ascensão dos Modelos de Negócios de Pool de Embalagens Reutilizáveis | +0.6% | Global, visível na América do Norte, Europa e Austrália | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Surgimento de Materiais Sustentáveis e Recicláveis

Os reguladores estão exigindo limites mínimos de conteúdo reciclado e reciclabilidade total, obrigando os conversores a se afastarem da resina virgem. O forro de contêiner intermediário a granel à base de papel da Mondi em 2025 elimina o saco interno de polietileno, mas ainda assim atinge a transmissão de vapor de umidade abaixo de 5 g/m²-dia, validando os substratos de fibra para uso em contato com alimentos.[1]Mondi Group, "Soluções de Embalagens Sustentáveis," MONDIGROUP.COM A Mauser Packaging Solutions agora opera linhas de despolimerização que convertem tambores de HDPE contaminados em pellets equivalentes a virgem, permitindo o uso circular em contêineres de mercadorias perigosas.[2]Mauser Packaging Solutions, "Iniciativas de Economia Circular," MAUSERPACKAGING.COM Marcas premium absorvem prêmios de custo de 40 a 60% em biopolímeros para garantir credenciais de carbono neutro, enquanto os fornecedores de adesivos mudam para sistemas à base de água e hot-melt que permanecem compatíveis com a reciclagem de fluxo único. O software de design para reciclagem simula cenários de fim de vida durante o desenvolvimento, reduzindo a prototipagem física e acelerando a conformidade.

Expansão do Comércio Eletrônico e dos Fluxos de Comércio Transfronteiriço

O comércio eletrônico transfronteiriço superou USD 1,2 trilhão em 2025, aumentando a demanda por caixas de papelão ondulado em conformidade com a ISO 668 e contêineres intermediários a granel recolhíveis que maximizam a utilização de contêineres. Provedores de logística terceirizados no Sudeste Asiático e no Oriente Médio padronizam as dimensões das embalagens para evitar sobretaxas de frete de 15 a 25%. As diretrizes de embalagem sem frustração da Amazon repercutem na distribuição química, levando ao redesenho de tambores de aço que eliminam embalagens secundárias e reduzem o peso da embalagem em 8 a 12%. Marcas de nutracêuticos diretas ao consumidor escolhem tambores de 20 a 50 litros para poder enviar pedidos fracionados sem inflar o estoque. Os acordos comerciais regionais removem a fricção tarifária, ampliando a demanda por contêineres intermediários a granel certificados pela ONU que satisfazem múltiplos códigos de transporte.

Crescimento na Logística a Granel de Alimentos e Produtos Farmacêuticos

Os contêineres intermediários a granel flexíveis de uso único substituíram os vasos de aço inoxidável para a transferência de ingredientes farmacêuticos ativos, eliminando a demorada validação de limpeza e reduzindo o risco de contaminação cruzada, em conformidade com as diretrizes de Boas Práticas de Fabricação Atuais da FDA. Os biológicos de cadeia de frio agora viajam em contêineres intermediários a granel isolados com materiais de mudança de fase que mantêm 2 a 8 °C por 96 horas, superando os tambores de aço não condicionados. O enchimento asséptico de contêineres intermediários a granel para manteiga de nozes, alternativas lácteas e sucos prensados a frio elimina o armazenamento refrigerado que antes consumia 20 a 30% do custo de desembarque. Os contêineres intermediários a granel de fundo cônico com descarga pneumática atingem 99,5% de evacuação em produtos viscosos, economizando produtos de alto valor. Os fabricantes contratados obtêm 25 a 30% maior utilização de ativos à medida que os revestimentos gama-estéreis reduzem o tempo de troca de oito horas para trinta minutos.

Adoção de Automação de Embalagens no Local

Robôs colaborativos paletizam 30 a 40 tambores por hora, proporcionando retornos em menos de 18 meses e reduzindo o risco de lesões, de acordo com a Federação Internacional de Robótica.[3]Federação Internacional de Robótica, "Robótica Mundial 2025," IFR.ORG A visão de máquina hiperespectral inspeciona 200 tambores de HDPE por minuto em busca de microfissuras, eliminando falhas que desencadeiam recalls. Os envolvedores com estiramento habilitados para IoT ajustam a tensão do filme dinamicamente, reduzindo o uso de filme em 15 a 20% e mantendo a integridade da carga. Os codificadores de jato de tinta térmico em linha imprimem rótulos GHS e códigos QR diretamente no polietileno, eliminando o desperdício de adesivo. Os contêineres intermediários a granel com etiquetas RFID alimentam dados de nível de enchimento para sistemas ERP, permitindo que os planejadores façam novos pedidos antes de rupturas de estoque, elevando a eficiência geral dos equipamentos em linhas de alta variedade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos Preços de Resina e Aço | -0.8% | Global, aguda na Ásia-Pacífico e Europa | Curto prazo (≤ 2 anos) |

| Endurecimento das Regulamentações Ambientais Globais | -0.5% | Europa, América do Norte, repercussão na Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Proibições de PFAS e Microplásticos em Revestimentos de Barreira | -0.3% | Europa, América do Norte, Austrália | Médio prazo (2 a 4 anos) |

| Relocalização Reduzindo os Volumes de Embalagens de Longa Distância | -0.4% | América do Norte, Europa, impacto nas exportações da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços de Resina e Aço

Os preços à vista do HDPE oscilaram entre USD 1.100 e USD 1.450 por tonelada em 2024-2025, enquanto a bobina laminada a quente variou de USD 650 a USD 950 por tonelada, comprimindo as margens dos conversores. A composição interna da Greif agora cobre 40% das necessidades de polipropileno, protegendo contra picos de preços. Pequenos players sem instrumentos de hedge enfrentam atrasos de repasse de 60 a 90 dias que pressionam o fluxo de caixa, acelerando as saídas dos mercados de tambores de commodities. Os clientes preferem cada vez mais fornecedores que oferecem contratos vinculados a índices que limitam os ajustes trimestrais, aceitando preços base ligeiramente mais altos em troca de previsibilidade. A volatilidade também empurra os conversores para acordos plurianuais de resina com parceiros petroquímicos integrados.

Endurecimento das Regulamentações Ambientais Globais

O Regulamento da UE sobre Embalagens e Resíduos de Embalagens, em vigor em 2025, exige que todas as embalagens vendidas no bloco sejam recicláveis até 2030 e cobra taxas de EUR 0,08 a 0,15/kg sobre materiais não recicláveis. O Projeto de Lei 54 do Senado da Califórnia estabelece cotas de conteúdo reciclado que aumentam para 65% até 2032, direcionando os fabricantes de tambores para misturas de r-HDPE que ainda passam nos testes da ONU. A política Espada Nacional da China obriga os recuperadores norte-americanos a atualizar a triagem óptica para atingir 99% de pureza para sucata exportável. A certificação e os testes laboratoriais agora custam USD 15.000 a 50.000 por SKU, pressionando os pequenos conversores. As ferramentas digitais de ecodesign simulam a desmontagem e os fluxos de materiais antecipadamente, reduzindo os redesenhos tardios e dispendiosos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os Contêineres Intermediários a Granel Superam em Modularidade e Higiene

Os contêineres intermediários a granel têm previsão de crescer a um CAGR de 6,11%, superando o mercado mais amplo de embalagens industriais, porque os revestimentos de uso único eliminam os ciclos de limpeza e preservam a esterilidade enquanto atendem aos testes de desempenho da ONU. Os tambores detinham 35,53% da participação do mercado de embalagens industriais em 2025, mas enfrentam crescimento mais lento devido ao manuseio intensivo em mão de obra e ao derramamento de 1 a 2% durante o basculamento manual. Os contêineres intermediários a granel compostos de fibra de carbono reduzem o peso em 40 a 50%, diminuindo os custos de transporte em USD 0,15 a 0,20/t-km para transportadores de hidrogênio. Os contêineres intermediários a granel flexíveis com revestimentos gama-estéreis reduzem o tempo de troca de lote biofarmacêutico de oito horas para meia hora, aumentando a utilização de ativos em um quarto. Os fornecedores de lubrificantes automotivos que fazem upgrade de tambores de 200 litros para contêineres intermediários a granel empilháveis de 1.000 litros recuperam 35% do espaço de armazém e reduzem o tempo de empilhadeira por unidade de quatro minutos para noventa segundos.

Os formatos de nicho persistem em funções especializadas. Os sacos dominam os produtos químicos em pó e os aditivos de construção, onde embalagens de 25 a 50 kg se alinham com os códigos de trabalho. Os baldes atendem a adesivos e revestimentos personalizados, e os híbridos de caixa de papelão ondulado com bolsa interna combinam a reciclabilidade da fibra com barreiras de polietileno para concentrados líquidos. Os contêineres intermediários a granel semirígidos com paredes laterais recolhíveis reduzem o volume vazio em 60 a 70%, mas ainda assim empilham três unidades cheias. Os critérios de queda e pressão hidrostática da ONU ainda favorecem as embalagens rígidas para mercadorias perigosas, mas filmes multicamadas mais espessos estão fechando a lacuna de conformidade para designs flexíveis.

Por Tipo de Material: A Fibra Ganha Terreno sob a Pressão da Reciclabilidade

As embalagens à base de fibra devem crescer a um CAGR de 6,75%, apoiadas por programas de devolução de varejistas e coleta seletiva municipal que simplificam a participação do consumidor. Os plásticos retiveram 46,44% do tamanho do mercado de embalagens industriais em 2025 graças à resistência química do HDPE a USD 1,20 a 1,40/kg, mas as taxas de responsabilidade estendida do produtor de USD 0,10 a 0,25/kg corroem essa vantagem. Os revestimentos de contêineres intermediários a granel de kraft da Mondi passam nos testes de barreira à umidade sem filmes plásticos, removendo os obstáculos de triagem na recuperação de fibra. O polietileno à base de cana-de-açúcar reduz o carbono do berço ao portão em 60 a 70%, justificando prêmios de 30 a 40% em recargas de cuidados pessoais premium. Os contêineres metálicos mantêm nichos em cargas inflamáveis ou com risco de perfuração, mas o conteúdo de aço reciclado acima de 80% e os fornos de arco elétrico reduzem o carbono incorporado pela metade. Os contêineres intermediários a granel híbridos de alumínio em fibra permitem a separação mecânica no fim da vida útil, aumentando a reciclagem.

A inovação em adesivos acelera a mudança. Os sistemas à base de água se desprendem de forma limpa em polpadores, evitando a contaminação por partículas pegajosas que antes prejudicava a fibra recuperada. As cadeias de suprimentos certificadas pela ISO 9001 agora dominam os pedidos farmacêuticos e de contato com alimentos, pois os clientes exigem rastreabilidade de origem e condições de processamento. Os resultados de reciclagem química da Mauser permitem tambores de r-HDPE de alta pureza, ampliando a capacidade circular para aplicações de mercadorias perigosas. Os titulares de mercado que integram fluxos de reciclagem ganham a fidelidade dos proprietários de marcas, enquanto os retardatários correm o risco de pagar taxas crescentes de ecomodulação.

Por Capacidade de Embalagem: Os Volumes de Médio Alcance Equilibram Flexibilidade e Custo

Os contêineres entre 51 e 500 litros detinham 38,42% de participação do mercado de embalagens industriais em 2025 porque seu tamanho se alinha com as rodadas de produção de produtos químicos especiais e processadores de alimentos de médio porte. No entanto, a faixa de 501 a 1.000 litros se expandirá a um CAGR de 6,42% à medida que os sites automotivos e farmacêuticos padronizam em contêineres intermediários a granel de 1.000 litros que correspondem às pegadas de paletes e empilham quatro unidades. Os biorreatores descartáveis nessa faixa reduzem USD 50.000 a 80.000 em despesas de capital em aço inoxidável e cortam a documentação de validação de sessenta horas para duas. As válvulas de saída inferior pneumáticas deixam menos de 0,5% de resíduo, uma métrica crítica para ingredientes farmacêuticos ativos com preços de até USD 1.000 por litro. A ISO 21007 define formatos globais de dados RFID para que os contêineres intermediários a granel em pool circulem perfeitamente entre fronteiras.

As embalagens pequenas com menos de 50 litros atendem a tintas e adesivos com giros de estoque rápidos, mas a concorrência de marcas próprias comprime as margens, empurrando os conversores para a rotulagem sem revestimento de alta velocidade e baixo desperdício. Os contêineres acima de 2.000 litros permanecem concentrados na mistura de óleos comestíveis e lubrificantes, onde a infraestrutura de enchimento e os tanques dedicados impõem altos custos de troca. À medida que as cadeias de suprimentos de hidrogênio amadurecem, a demanda se concentra em torno de contêineres intermediários a granel compostos de 1.000 a 1.500 litros que equilibram as classificações de pressão com as cargas úteis dos reboques, abrindo um novo bolsão de crescimento.

Por Formato de Embalagem: As Soluções Flexíveis Reduzem os Custos de Logística Reversa

Os tambores rígidos e os contêineres intermediários a granel de HDPE controlavam 65,85% da participação de mercado em 2025 porque satisfazem os testes de queda e pressão da ONU, mas os designs flexíveis registrarão um CAGR de 6,64%. Os contêineres intermediários a granel dobráveis se recolhem a um décimo do volume de um tambor vazio, reduzindo o frete de ida e volta em até 50% para os centros de comércio eletrônico. Os filmes multicamadas que combinam polietileno com barreiras de óxido de alumínio agora atingem transmissão de oxigênio abaixo de 0,5 cc/m²-dia, permanecendo livres de PFAS. Os fornecedores de lubrificantes automotivos testam contêineres intermediários a granel flexíveis com bicos à prova de adulteração que dispensam diretamente nas linhas, eliminando o risco de contaminação. Os híbridos semirígidos mantêm nervuras estruturais para que o empilhamento em três camadas seja seguro, mas se dobram para 30 a 40% do volume original nas viagens de retorno.

As unidades de aço rígido ou compostas permanecem indispensáveis para classificações de pressão acima de 5 bar ou variações de temperatura de -40 °C a +60 °C, como remessas de gás liquefeito. Os envoltórios de fibra de carbono reduzem o peso de tara sem sacrificar a resistência, ampliando o apelo na logística de hidrogênio. Os revestimentos inteligentes incorporam sensores de temperatura e choque, sinalizando violações da cadeia de frio aos destinatários. A espessura do filme agora atinge 350 µm em tambores flexíveis classificados pela ONU, elevando ligeiramente o custo, mas preservando o retorno da logística reversa.

Por Setor do Usuário Final: Alimentos e Bebidas Lidera com a Disrupção da Cadeia de Frio

As aplicações de alimentos e bebidas impulsionarão um CAGR de 7,29% até 2031, pois os contêineres intermediários a granel assépticos permitem que sucos prensados a frio, leites à base de plantas e ovos líquidos sejam transportados em temperaturas ambiente. Produtos químicos e farmacêuticos detinham 29,43% da participação do mercado de embalagens industriais em 2025, sustentados pelos códigos de mercadorias perigosas da ONU e pelas verificações de integridade de fechamento de Boas Práticas de Fabricação Atuais. As montadoras automotivas agora trocam tambores de aço por totes plásticos retornáveis, sincronizando as entregas de lubrificantes com seis ciclos diários de reabastecimento que reduzem o estoque no chão de fábrica. Os operadores de petróleo, gás e petroquímica continuam comprando tambores de aço e contêineres intermediários a granel compostos que toleram -20 °C a +60 °C e exposição ao sulfeto de hidrogênio. Os fabricantes de produtos de construção transferem selantes para sacos a granel de 500 a 1.000 kg, reduzindo o desperdício de embalagens em 70 a 80% e alimentando diretamente os dispensadores pneumáticos.

As nuances globais adicionam complexidade. Os produtores químicos norte-americanos preferem pegadas de 275 galões (1.040 l), enquanto os expedidores europeus e asiáticos escolhem métricas de 1.000 l, complicando a interoperabilidade do pool. Os módulos de bateria para veículos elétricos agora viajam em totes Nefab com absorção de choque, reduzindo os danos em trânsito para abaixo de 1%. As organizações de desenvolvimento e fabricação farmacêutica insistem em revestimentos gama-esterilizados para meios de cultura celular, tornando a validação de esterilidade perfeita. Os exportadores de laticínios à base de plantas usam o processamento em temperatura ultra-alta mais o enchimento asséptico de contêineres intermediários a granel para estender a vida útil de seis semanas refrigeradas para 12 a 18 meses em temperatura ambiente, abrindo mercados em regiões com cadeias de frio limitadas.

Análise Geográfica

A Ásia-Pacífico capturou 40,45% do mercado de embalagens industriais em 2025, impulsionada pela produção química da China acima de 1,5 bilhão de toneladas e pelas exportações de agroquímicos da Índia que ultrapassam USD 8 bilhões. Os megasites costeiros chineses, como Lianyungang, agora favorecem os contêineres intermediários a granel compatíveis com ferrovias que contornam os gargalos rodoviários, enquanto o cinturão agroquímico da Índia faz upgrade para tambores de HDPE aprovados pela ONU para inseticidas perigosos. A força de trabalho envelhecida do Japão acelera a adoção de cobots, com velocidades de paletização atingindo 50 tambores por hora e reduzindo os custos de mão de obra em 60 a 70%. O Roteiro da Economia do Hidrogênio da Coreia do Sul estimula a demanda por contêineres intermediários a granel compostos à medida que o metilciclohexano flui dos terminais de importação para os dispensadores no interior. As empresas de logística do Sudeste Asiático aplicam pegadas de paletes ISO para reduzir os tempos de permanência nos portos e diminuir as contas de sobrestadia.

A América do Norte mostra volume estável, mas se beneficia da relocalização de fábricas de semicondutores e da montagem de veículos elétricos. Os contêineres intermediários a granel de produtos químicos ultrapuros integram filmes laminados sem flúor para evitar a contaminação em fábricas de chips. Os clusters de maquiladoras do México dependem de totes plásticos reutilizáveis que cruzam as fronteiras 30 a 40 vezes antes da aposentadoria, reduzindo o desperdício de papelão ondulado. As operações de areias betuminosas canadenses compram tambores de aço carbono classificados para serviço a -40 °C para manusear aditivos de perfuração. Estados norte-americanos como a Califórnia aplicam regras de conteúdo reciclado que empurram os conversores para tambores de r-HDPE, enquanto os portos da Costa Leste investem em capacidade de lavagem de tambores para apoiar os fluxos de exportação química.

O Oriente Médio e a África oferecem a trajetória mais rápida, com uma perspectiva de CAGR de 7,14%. A expansão petroquímica de USD 20 bilhões da Visão 2030 da Arábia Saudita impulsiona a demanda por contêineres intermediários a granel compostos classificados para intermediários corrosivos. As zonas francas dos Emirados Árabes Unidos servem como centros de transbordo de contêineres que conectam fabricantes asiáticos e mineradores africanos, estimulando investimentos em pátios de limpeza de tanques e recondicionamento de tambores. O setor de mineração da África do Sul troca caixas de madeira por tambores de aço da ONU com etiquetas RFID, melhorando a rastreabilidade. Os produtores de óleo de consumo da Nigéria substituem os tambores importados por embalagens a granel corrugadas e à base de fibra domésticas, retendo divisas. Os projetos piloto de hidrogênio vinculados ao plano NEOM da Arábia Saudita criam adotantes iniciais para portadores de amônia e hidrogênio orgânico líquido, antecipando a capacidade regional para contêineres intermediários a granel compostos.

Panorama regulatório

Os produtores de embalagens industriais geralmente seguem duas trilhas de conformidade: regras de segurança de transporte para materiais perigosos e regras de sustentabilidade que cada vez mais se estendem além dos formatos de consumo para abranger embalagens industriais. Na União Europeia, o Regulamento (UE) 2025/40 sobre embalagens e resíduos de embalagens entrou em vigor em 11 de fevereiro de 2025 e é aplicável a partir de 12 de agosto de 2026. A mudança amplia as obrigações de reciclabilidade, rotulagem e resíduos de embalagens para todos os tipos de embalagem, incluindo industriais, o que aumenta os requisitos de documentação, redesenho e testes nas cadeias de suprimentos transfronteiriças.

Nos Estados Unidos, os requisitos de embalagem e envio de materiais perigosos são regidos pelo Department of Transportation, Pipeline and Hazardous Materials Safety Administration (PHMSA). A Regra Final HM-265 da PHMSA entrou em vigor em 13 de fevereiro de 2026 e é apresentada como uma redução dos encargos de conformidade com materiais perigosos, incluindo treinamento e carga administrativa relacionada. A PHMSA também publicou um aviso de proposta de regulamentação HM-215R em 10 de fevereiro de 2026 para harmonizar ainda mais as regulamentações de materiais perigosos dos EUA com os padrões internacionais de embalagem e comunicação de riscos. Em conjunto, as ações da UE e dos EUA mantêm o foco nos requisitos de circularidade e rotulagem, ao mesmo tempo em que continuam o alinhamento com as expectativas de desempenho de estilo ONU para tambores e IBCs usados em envios regulamentados.

Análise da cadeia de valor

A cadeia de valor da embalagem industrial começa com matérias-primas e substratos, incluindo resinas como HDPE e PP, aço e alumínio, e papel e fibra. Esses insumos passam por operações de conversão que formam contêineres como tambores, IBCs, sacos, baldes e soluções de papelão ondulado. Fechos e acessórios, juntamente com impressão e rotulagem, alimentam testes de desempenho de estilo ONU para aplicações regulamentadas.

Após os testes, os produtos passam por distribuidores ou diretamente para grandes usuários finais em setores como químicos e farmacêuticos, alimentos e bebidas, automotivo e petróleo e gás. Uma camada de serviços também opera em paralelo para coleta, lavagem, recondicionamento e reciclagem, e os fornecedores maiores estão cada vez mais integrando essas etapas para controlar a qualidade e os insumos de conteúdo reciclado. Custos e restrições se propagam pela cadeia por meio da volatilidade das matérias-primas (oscilações de resina e aço), do acesso a insumos reciclados em conformidade e de interrupções de transporte e mão de obra que afetam os prazos de entrega. Regras de sustentabilidade como o PPWR da UE (Regulamento (UE) 2025/40, aplicável a partir de 12 de agosto de 2026) aumentam o valor do design para reciclagem, da rotulagem padronizada e da rastreabilidade auditável de materiais. Isso impulsiona uma coordenação mais estreita entre conversores, recicladores e laboratórios de teste, elevando a barreira de entrada para participantes menores e menos integrados. Paralelamente, a cadeia está mudando para maior automação na fabricação e para modelos de pooling e reutilização, especialmente para IBCs, em que o rastreamento e a logística reversa estão incorporados ao serviço de embalagem entregue, em vez de tratados como uma função pós-uso.

Cenário Competitivo

O Mercado é Fragmentado. A Greif adquiriu um especialista europeu em contêineres intermediários a granel compostos em 2025, ampliando a capacidade de logística de hidrogênio e adicionando expertise em enrolamento de fibra de carbono. A Mauser Packaging Solutions instalou sensores de GPS e nível de enchimento em 10.000 contêineres intermediários a granel para um grande grupo químico europeu, reduzindo as rupturas de estoque em 40% e o estoque de segurança em 25%. A Schutz lançou um contêiner intermediário a granel de fibra de carbono de 10 bar que pesa 45% menos que o aço, atendendo aos requisitos de hidrogênio do Japão e da Coreia do Sul. A Smurfit WestRock consolidou 12 plantas de papelão ondulado norte-americanas em oito fábricas de alta automação, reduzindo os custos unitários de fibra em 12 a 15%. A International Paper converteu uma fábrica na Geórgia para meio leve, reduzindo o peso de base em 12% e economizando fibra kraft.

Os especialistas regionais trazem agilidade. A Pyramid Technoplast abriu 15.000 t/ano de capacidade de tambores de HDPE em Gujarat, reduzindo os prazos de entrega de agroquímicos para três semanas. A Nefab lançou totes retornáveis para módulos de bateria com absorvedores de choque integrados, reduzindo os danos em módulos de veículos elétricos para abaixo de 1%. A Snyder Industries apresentou um contêiner intermediário a granel cônico de 275 galões que garante 99,7% de evacuação, economizando intermediários farmacêuticos com preços acima de USD 800 por litro. A Brambles migrou sua plataforma CHEP para o pool de contêineres intermediários a granel, alcançando 88% de recuperação de ativos em um projeto piloto europeu de lubrificantes automotivos. A Packaging Corporation of America obteve a certificação ISO 14001 para seu site de recondicionamento de tambores, desviando 95% dos resíduos e solventes do aterro sanitário.

A tecnologia e os modelos de serviço reformulam a rivalidade. A inspeção por visão, a robótica e o rastreamento de ativos por blockchain reduzem a mão de obra de controle de qualidade em 25 a 30% e garantem trilhas de auditoria. A integração vertical na composição de r-resina satisfaz os mandatos de conteúdo reciclado enquanto protege contra picos de matéria-prima. As startups que licenciam filmes de revestimento ou rastreamento de contêineres baseado em SaaS entram por meio de parcerias em vez de manufatura intensiva em capital. Os entrantes ainda enfrentam custos de testes da ONU de USD 0,5 a 1 milhão, mantendo as barreiras significativas. Os clientes preferem cada vez mais ofertas do berço ao túmulo que agrupam fornecimento, limpeza, dados e reciclagem no fim da vida útil em uma única taxa.

Líderes do Setor de Embalagens Industriais

WERIT Kunststoffwerke W. Schneider GmbH & Co.

Mondi Plc

Greif Inc.

Mauser Packaging Solutions Holding Company

Global-Pak, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade fundamental vem do redesenho orientado por conformidade e da substituição de materiais vinculada ao Regulamento de Embalagens e Resíduos de Embalagens da UE (Regulamento (UE) 2025/40), que se aplica a partir de 12 de agosto de 2026 e abrange explicitamente as embalagens industriais. Isso está levando os fornecedores a comercializar formatos recicláveis por design, incluindo soluções à base de fibra e estruturas simplificadas, além de investir na cadeia de ferramentas de teste, documentação e rotulagem que reduz o retrabalho para embarcadores multinacionais de químicos, farmacêuticos e alimentos que operam em várias regiões.

Adições de capacidade e pegadas de fabricação localizadas também criam espaço para fornecedores que conseguem manter qualidade consistente enquanto gerenciam a volatilidade de materiais e o risco de prazo de entrega. Em maio de 2026, a SCGP anunciou um investimento para expandir a capacidade de produção de contêineres de papelão ondulado em Ho Chi Minh City, no Vietnã, adicionando 26.800 toneladas por ano, o que apoia embarcadores industriais que padronizam dimensões de embalagem para eficiência logística. Em junho de 2026, a Cherat Packaging comissionou uma nova capacidade de extrusão de filme barreira no Paquistão, indicando investimento contínuo em estruturas flexíveis de desempenho para aplicações industriais em que proteção e produtividade são necessárias. Em julho de 2026, a Amcor anunciou a expansão de uma instalação de embalagens na China, reforçando plataformas de produção regionais que podem atender centros de demanda da Ásia-Pacífico com ciclos de reposição mais curtos e especificações de embalagem de exportação alinhadas. Sistemas reutilizáveis e digitalização continuam sendo um caminho prático para o desempenho de custo e conformidade em cadeias de suprimentos industriais que gerenciam fluxos de retorno. As evidências incluem a implantação em larga escala de frotas de IBC habilitadas para IoT e movimentos mais amplos em direção ao rastreamento de ativos e à padronização de rotulagem que apoiam a economia de pooling, reduzem faltas de estoque e melhoram a auditabilidade para cargas regulamentadas. À medida que os custos de hardware caem, os provedores que combinam fornecimento de contêineres com rastreamento, coleta, recondicionamento e fornecimento de conteúdo reciclado podem competir com base no desempenho logístico total entregue, e não apenas no preço unitário.

Desenvolvimentos recentes do setor

- Julho de 2026: A Amcor anunciou a expansão de uma instalação de embalagens na China, reforçando capacidades de produção regionais para atender centros de demanda da Ásia-Pacífico com ciclos de reposição mais curtos e especificações de embalagem de exportação alinhadas. O projeto fortalece a fabricação local e melhora a resiliência da cadeia de suprimentos para clientes transfronteiriços.

- Junho de 2026: A Cherat Packaging comissionou uma nova capacidade de extrusão de filme barreira no Paquistão, permitindo estruturas de barreira de maior desempenho para embalagens industriais e apoiando o crescimento em mercados finais regulamentados. O investimento expande a capacidade local e diversifica o fornecimento regional.

- Maio de 2026: A SCGP anunciou um investimento para expandir a capacidade de produção de contêineres de papelão ondulado em Ho Chi Minh City, no Vietnã, adicionando 26.800 toneladas por ano e fortalecendo a capacidade de padronizar dimensões de embalagem para eficiência logística. A medida reforça a racionalização logística regional para embarcadores industriais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para esta metodologia, o mercado de embalagens industriais abrange embalagens usadas para armazenar, proteger e movimentar bens industriais e a granel pelas cadeias de suprimentos, incluindo formatos rígidos e flexíveis que geralmente são reutilizados, recondicionados ou reciclados de acordo com a aplicação.

Exclusões de escopo: esta dimensão exclui embalagens de consumo primárias de varejo e embalagens usadas apenas para merchandising na loja.

Visão geral da segmentação

- Por Tipo de Produto

- Contêineres Intermediários a Granel

- Tambores

- Sacos

- Baldes

- Caixas de Papelão Ondulado

- Outros Tipos de Produto

- Por Tipo de Material

- Plásticos

- Metal

- Papel e Base de Fibra

- Outros Tipos de Material

- Por Capacidade de Embalagem

- ≤ 50 L

- 51 – 500 L

- 501 – 1.000 L

- 1.001 – 2.000 L

- > 2.000 L

- Por Formato de Embalagem

- Embalagem Rígida

- Embalagem Flexível

- Por Setor do Usuário Final

- Produtos Químicos e Farmacêuticos

- Alimentos e Bebidas

- Automotivo

- Petróleo, Gás e Petroquímicos

- Construção Civil

- Outros Setores do Usuário Final

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Espanha

- Itália

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Quênia

- Restante da África

- Oriente Médio

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para definir o limite do mercado, construir uma lista clara de fatores de demanda e criar uma visão inicial de volumes, fluxo comercial e atividade do setor final. Baseamo-nos em fontes públicas como a UN Comtrade para sinais de importação e exportação, a USITC e outros portais de tarifas alfandegárias para mapeamento de categorias, e o Banco Mundial e o FMI para indicadores macro e de produção industrial.

Para fundamentar as premissas de intensidade de embalagem, os insumos também foram verificados em relação a fontes como a US EPA e publicações ambientais da UE para o contexto de reutilização e reciclagem, além de associações e organismos de normas onde são discutidas regras de embalagem de transporte classificadas pela ONU. Relatórios anuais de empresas, arquivamentos no estilo 10-K, apresentações a investidores e imprensa de boa reputação foram usados para confirmar adições de capacidade, comentários sobre utilização de plantas e narrativas de movimento de preços. Quando necessário, foi usado um banco de dados de assinatura paga para dados financeiros de empresas, pesquisas de patentes e verificações seletivas de comércio no nível de envio. Essas são apenas fontes ilustrativas, e muitas outras referências públicas e pagas foram usadas para coletar, verificar e esclarecer pontos de dados durante o estudo.

Entrevistas e pesquisas primárias

O trabalho primário se concentrou em validar o mix de embalagens e a lógica de precificação entre os principais usuários finais, como químicos, ingredientes alimentícios, farmacêuticos e fabricação industrial, além de distribuidores e recondicionadores. As entrevistas também ajudaram a confirmar como os ciclos de reutilização, as necessidades de certificação da ONU e as mudanças de material influenciam a demanda realizada na APAC, EMEA e Américas, o que nos ajudou a refinar premissas que não eram visíveis em dados públicos.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 33% | CXOs: 14% | APAC: 47% |

| Nível médio: 47% | Líderes funcionais/de unidade: 36% | EMEA: 34% |

| Participantes menores: 20% | Gerentes: 50% | Américas: 19% |

Dimensionamento e previsão de mercado

O dimensionamento começa com uma construção top-down, na qual dados de produção e comércio industrial são usados para reconstruir o pool de demanda que normalmente requer embalagens industriais de transporte, armazenamento e manuseio. Esse pool de demanda é então convertido em gastos com embalagens usando fatores de penetração e intensidade relevantes para o mercado, seguidos por referências de preço médio que refletem unidades comuns, como tambores, contêineres intermediários para produtos a granel, sacos, paletes e caixas a granel.

Para manter os totais realistas, os resultados são corroborados com aproximações bottom-up seletivas, incluindo verificações amostrais de receita de fornecedores, feedback de canais sobre preços médios de venda e conversões de volume para valor para alguns formatos de alta visibilidade. Os insumos usados no modelo incluem tendências de produção industrial, indicadores de produção de químicos e farmacêuticos, atividade de envio transfronteiriço, taxas de recondicionamento e reutilização (quando aplicável) e a direção de preços de materiais que influencia a realização de preços das embalagens. Quando a visibilidade bottom-up é irregular, as lacunas são tratadas usando indicadores proxy, como participações de produção por uso final e faixas de intensidade de embalagem por região, confirmadas durante as entrevistas.

Para a previsão, é usada análise de cenários com um caso base vinculado às expectativas de consenso dos participantes do setor sobre produção industrial, normalização do comércio e adoção de reutilização. Esses cenários são então convertidos em trajetórias de crescimento anuais para volumes e preços, o que torna a previsão rastreável a um pequeno conjunto de fatores que podem ser reverificados em atualizações futuras.

Validação de dados e ciclo de atualização

Os resultados são validados por triangulação em três perspectivas: sinais de atividade do lado da demanda, comentários de capacidade e precificação do lado da oferta, e estatísticas de comércio e produção. Verificações de variância são realizadas no nível regional e de formato para que aumentos súbitos em volumes, preços ou mix possam ser identificados e revisados antes da aprovação final.

Um segundo analista revisa as etapas do modelo, premissas e cálculos, e movimentos inusuais desencadeiam contatos de acompanhamento para reverificar o fator subjacente. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes mudanças de capacidade, mudanças de material impulsionadas por regulamentações ou oscilações de preço acentuadas ligadas a commodities. Antes da entrega final, uma nova rodada de revisão é concluída para que os clientes recebam a visão mais atual com base nos dados mais recentes disponíveis.

Dimensionamento do mercado de embalagens industriais da Mordor Intelligence comparado a outras estimativas publicadas

Os tamanhos de mercado publicados para embalagens industriais podem parecer bastante distantes entre si, mesmo quando o nome do tópico é o mesmo, porque o limite do mercado e a lógica de precificação nem sempre estão alinhados entre os estudos. As maiores diferenças geralmente vêm de se os ciclos de reutilização e recondicionamento são tratados como nova demanda, de como os formatos rígidos versus flexíveis são agrupados, e do que se supõe para o movimento do preço médio de venda quando os custos de resina, aço ou papel mudam.

Ao acompanhar as principais referências de preço no nível de formato e as premissas de ciclo de reutilização, a Mordor Intelligence mantém o valor de 2025 vinculado a sinais observáveis de produção industrial e comércio, em vez de misturar gastos adjacentes com embalagens de varejo ou aumentos agressivos de preço que não são sustentados nas verificações de canal.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 70,99 bilhões de USD (2025) | |

| Consultoria Global A | 78,44 bilhões de USD (2025) | Usa um limite de embalagem industrial mais amplo na prática, e a estimativa parece aplicar uma realização de preço médio mais alta e um conjunto de formatos mais amplo em 2025. |

| Editora do Setor B | 78,50 bilhões de USD (2025) | Inclui tipos adicionais de produtos e abrangência de uso final, e a trajetória de preços parece refletir uma repercussão da inflação mais rápida do que o normalmente confirmado por distribuidores e usuários finais. |

A dispersão entre as fontes indica principalmente escolhas de limite e como preço e reutilização são tratados na construção de valor. Um modelo que separa embalagens industriais de transporte de embalagens voltadas ao consumidor, e que reverifica a precificação com participantes do mercado, oferece aos compradores um número mais claro que pode ser replicado e atualizado com o mesmo conjunto de fatores.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de embalagens industriais em 2026?

O tamanho do mercado de embalagens industriais é de USD 74,35 bilhões em 2026.

Qual é o CAGR projetado até 2031?

Espera-se que o mercado cresça a um CAGR de 5,58% de 2026 a 2031.

Qual linha de produto apresenta o crescimento mais rápido?

Os contêineres intermediários a granel têm previsão de crescer a um CAGR de 6,11%, o mais rápido entre as principais categorias de produtos.

Por que os materiais à base de fibra estão em ascensão?

Os mandatos de reciclabilidade e os compromissos de sustentabilidade das marcas impulsionam um CAGR de 6,75% para as embalagens à base de fibra.

Qual região oferece o maior potencial de crescimento?

Espera-se que a região do Oriente Médio e África se expanda a um CAGR de 7,14%, liderada por investimentos em petroquímica e hidrogênio.

Como os pools de contêineres intermediários a granel reutilizáveis reduzem os custos?

O pool baseado em depósito pode reduzir os custos de embalagem por viagem em 15 a 20%, enquanto atinge taxas de recuperação de ativos acima de 85%.

Página atualizada pela última vez em: