Tamanho e Participação do Mercado de Automação de Embalagens

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

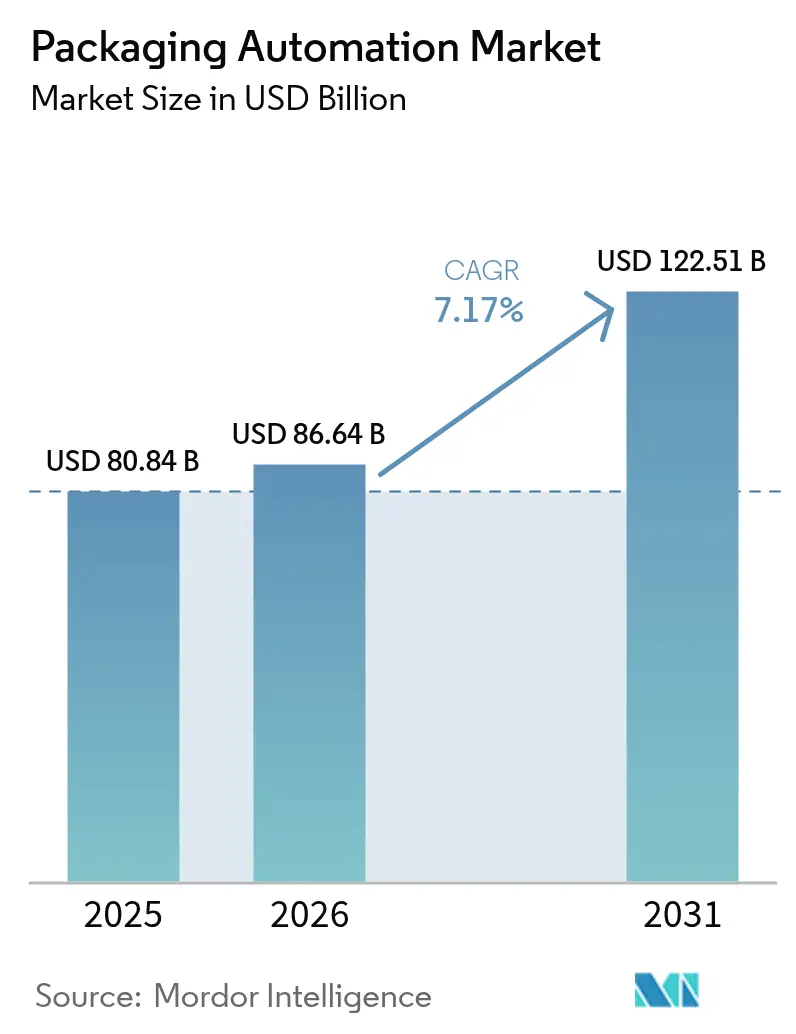

| Tamanho do Mercado (2026) | 86.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 122.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.17% CAGR |

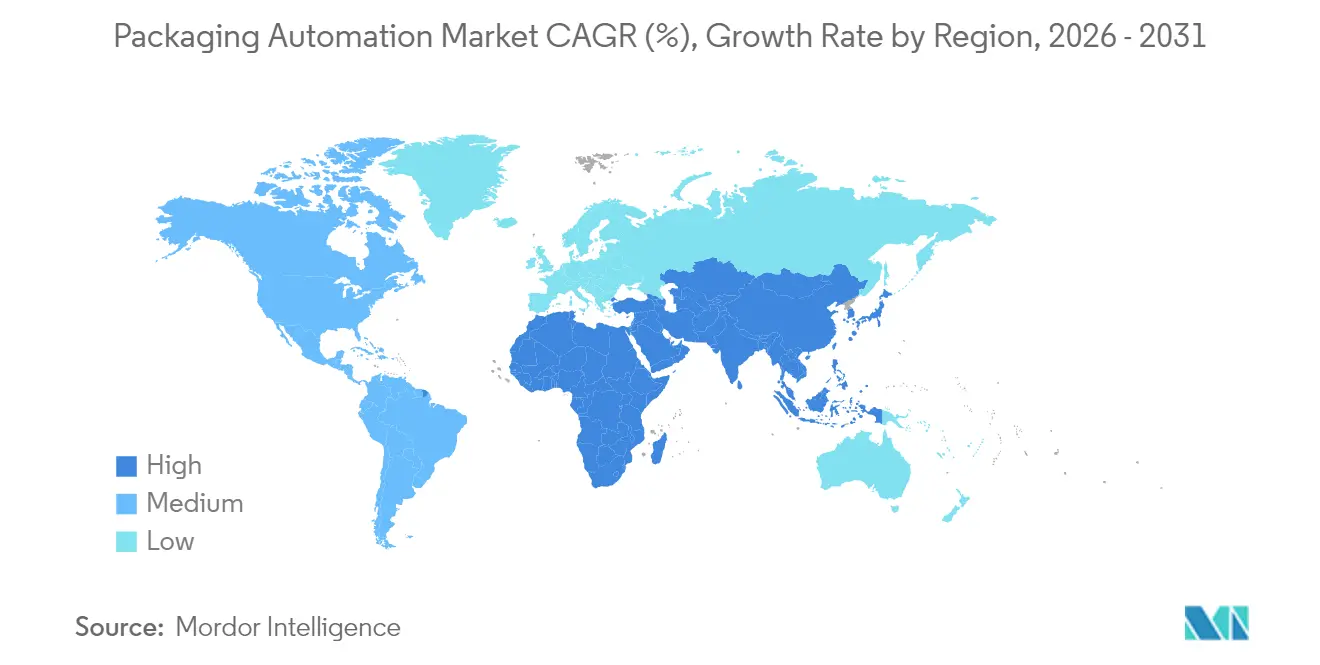

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

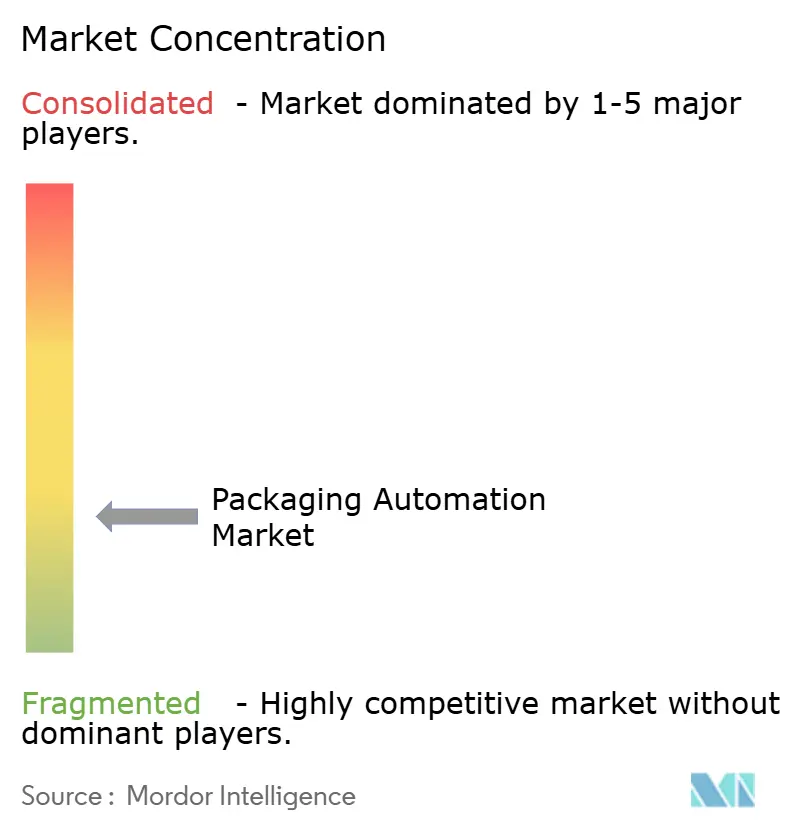

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Automação de Embalagens por Mordor Intelligence

O tamanho do mercado de automação de embalagens foi avaliado em USD 80,84 bilhões em 2025 e estima-se que cresça de USD 86,64 bilhões em 2026 para atingir USD 122,51 bilhões até 2031, a um CAGR de 7,17% durante o período de previsão (2026-2031). O investimento contínuo em sistemas de manufatura inteligente está reduzindo lacunas de mão de obra, elevando a precisão das linhas e atendendo às crescentes exigências regulatórias. O setor se beneficia do crescimento do volume do comércio eletrônico, que se sobrepõe à rigorosa serialização farmacêutica, forçando as linhas a equilibrar produtividade com rastreabilidade. A América do Norte mantém a liderança, mas a Ásia-Pacífico apresenta a expansão mais rápida, apoiada pelos investimentos bilionários da China em robótica. O hardware ainda domina a receita, mas modelos centrados em serviços e baseados em resultados se aceleram à medida que os usuários buscam tempo de atividade garantido em vez de propriedade. A consolidação entre fornecedores de papelão ondulado, caixas dobráveis e manuseio de materiais está ampliando a base de clientes e criando nova escala para os provedores de automação.

Principais Conclusões do Relatório

- Por tipo de produto, a embalagem em caixas deteve 31,74% da participação do mercado de automação de embalagens em 2025, enquanto a paletização está no caminho de um CAGR de 11,94% até 2031.

- Por usuário final, o setor de alimentos liderou com 28,07% de participação na receita em 2025; os produtos farmacêuticos estão preparados para um CAGR de 11,55% até 2031.

- Por nível de automação, as linhas semiautomatizadas representaram 38,12% do tamanho do mercado de automação de embalagens em 2025, enquanto os sistemas totalmente automatizados se expandirão a um CAGR de 12,41% entre 2026-2031.

- Por solução, o hardware comandou uma participação de 49,63% do tamanho do mercado de automação de embalagens em 2025; os serviços representam o segmento de crescimento mais rápido com um CAGR de 9,05% até 2031.

- Por estágio de embalagem, a embalagem secundária capturou 41,05% da participação do mercado de automação de embalagens em 2025 e avança a um CAGR de 9,78% até 2031.

- Por geografia, a América do Norte deteve 33,78% da participação do mercado de automação de embalagens em 2025, enquanto a Ásia-Pacífico está no caminho de um CAGR de 10,32% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Automação de Embalagens

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente nos setores de alimentos e bebidas, farmacêutico e comércio eletrônico | +2.1% | Global, concentrado na América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Demanda do comércio eletrônico por embalagem secundária de alta velocidade | +1.8% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Escassez de mão de obra acelerando a implantação de robótica | +1.5% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Manutenção preditiva orientada por IA | +0.9% | Global, adoção inicial em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Células de cobôs modulares para PMEs | +0.7% | Global, mais forte na Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Automação de redução de materiais orientada pela sustentabilidade | +0.6% | Liderado pela Europa, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Automação nos Setores de Alimentos e Bebidas, Farmacêutico e Comércio Eletrônico

As remessas de máquinas de embalagem cresceram em 2024, impulsionadas por linhas farmacêuticas que exigem formatos flexíveis e de pequenos lotes ao lado de operações de alimentos de alto volume. Os fabricantes farmacêuticos estão comprometendo USD 160 bilhões em atualizações de instalações em 2025 para viabilizar a embalagem de medicamentos personalizados. Os centros de atendimento de comércio eletrônico adotam sistemas de dimensionamento correto que geram milhares de variações de caixas, reduzindo pela metade o uso de papelão ondulado e aumentando a produtividade da mão de obra. A transferência de tecnologia entre setores se acelera à medida que soluções comprovadas em um setor migram para outro, acelerando a penetração do mercado de automação de embalagens. O impulso combinado amplifica a demanda por robótica adaptativa e visão integrada que pode alternar entre classes de SKU com tempo de inatividade limitado.

Demanda Induzida pelo Comércio Eletrônico por Embalagem Secundária de Alta Velocidade

Sistemas de caixas de dimensionamento correto combinados com robôs móveis elevaram a produtividade de um centro de distribuição em 97% em poucos meses, ressaltando como a embalagem secundária se tornou o principal alavancador de eficiência. [1]Packsize, "Correndo em Direção à Eficiência | Performance Health," packsize.comA automação de dimensões variáveis agora compreende 41,42% do mercado de automação de embalagens, refletindo a necessidade de processar pedidos mistos com rapidez. As crescentes vendas de varejo online da Ásia-Pacífico devem elevar os gastos regionais com equipamentos para USD 18 bilhões em 2024. Aliado aos modelos omnicanal na Europa e na América do Norte, a mudança exerce pressão sustentada sobre as velocidades das linhas, a orquestração de software e a paletização ergonômica, estimulando atualizações contínuas no mercado de automação de embalagens.

Escassez de Mão de Obra Acelerando a Implantação de Robótica

As vagas persistentes em armazéns e o aumento das taxas salariais estão reposicionando a robótica de opcional para missão crítica. O segmento de transportadores por si só está previsto para ultrapassar USD 10,07 bilhões até 2026, à medida que as empresas automatizam o fluxo de materiais. A célula de atendimento colaborativo de máquinas OmniVance da ABB pode reduzir o tempo de atendimento humano em 60%, liberando capacidade para tarefas de maior valor. Uma torrefadora de café realocou oito operadores após instalar um paletizador com cobô que agora manuseia 1.500 caixas diariamente e obteve retorno do investimento em menos de um ano. Histórias de sucesso em plantas de médio porte reduzem o risco percebido e incentivam uma adoção mais ampla entre as PMEs, elevando o mercado geral de automação de embalagens.

Manutenção Preditiva Orientada por IA Reduzindo o Tempo de Inatividade

Algoritmos de aprendizado de máquina que analisam dados de sensores estão mudando a manutenção de intervalos fixos para eventos baseados em condições, reduzindo paralisações inesperadas. Pesquisas documentam reduções significativas no tempo de inatividade e nos custos de manutenção após a implantação de modelos preditivos em linhas de embalagem. A ABB incorporou mais de 100 projetos de IA em seu portfólio de automação, ilustrando como os insights preditivos estão se tornando recursos padrão em vez de serviços adicionais. O diagnóstico em nuvem também permite suporte remoto para instalações que não possuem engenharia interna, ampliando o acesso à automação sofisticada. Gêmeos digitais combinados com IA generativa refinam simulações de falhas e ações recomendadas, tornando a manutenção avançada acessível para uma fatia maior do mercado de automação de embalagens.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital e riscos de segurança cibernética | -1.2% | Global, mais forte em mercados em desenvolvimento | Curto prazo (≤ 2 anos) |

| Escassez de operadores qualificados | -0.8% | Global, aguda em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Dependência de fornecedor em software proprietário | -0.5% | Global, afetando PMEs | Longo prazo (≥ 4 anos) |

| Falta de bibliotecas de visão de código aberto certificadas para zonas higiênicas | -0.3% | Global, centrado em alimentos e bebidas e farmacêutico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital e Riscos de Segurança Cibernética

Células de embalagem em escala completa exigem um capital inicial significativo que muitas PMEs consideram proibitivo. Simultaneamente, a crescente conectividade expõe a tecnologia operacional a ameaças cibernéticas, com a manufatura representando mais de um quarto dos incidentes industriais. As empresas devem investir tanto em hardware de automação quanto em segurança em camadas, sobrecarregando os orçamentos e desacelerando a adoção. Os modelos de Robótica como Serviço abordam esse duplo obstáculo ao transferir os gastos para OPEX e fornecer segurança cibernética gerenciada dentro da assinatura. A abordagem reduz o impacto no balanço patrimonial, mas ainda é necessária educação de mercado antes que ela se expanda pelo mercado de automação de embalagens.

Escassez de Operadores Qualificados

Equipamentos de alto mix habilitados por IA intensificam a demanda por técnicos que possam ajustar robôs, interpretar painéis e solucionar casos extremos. A ABB abriu novas instalações de treinamento para robótica móvel em Madri para qualificar operadores, sinalizando uma mudança dos fornecedores em direção ao suporte educacional. Os mercados em rápida industrialização enfrentam dificuldades mais agudas, pois os programas de formação profissional ficam atrás dos lançamentos de tecnologia. Interfaces sem código e de baixo código que reduzem o tempo de configuração de robôs em até 80% estão surgindo para diminuir a lacuna. No entanto, a escassez de talentos continua sendo um obstáculo ao CAGR do mercado de automação de embalagens até que os resultados de requalificação atendam à demanda.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Paletização Impulsiona a Inovação Apesar da Dominância da Embalagem em Caixas

A embalagem em caixas representou 31,74% da participação do mercado de automação de embalagens em 2025, ressaltando seu papel essencial na proteção de mercadorias durante a distribuição. O crescimento dentro do segmento de caixas permanece estável à medida que a sustentabilidade impulsiona papelão ondulado mais fino e aplicação precisa de cola. A paletização, embora menor em receita, está se expandindo a um CAGR de 11,94%. O novo cobô CRX-25iA da FANUC, capaz de manusear cargas de 30 kg, comprime a área das células enquanto oferece terminais de programação fáceis de usar. Os robôs colaborativos encurtam o comissionamento e melhoram a ergonomia dos trabalhadores, tornando o segmento um indicador líder de uma adoção mais ampla de automação.

No upstream, as máquinas de enchimento conquistam investimentos farmacêuticos à medida que os formatos assépticos flexíveis acomodam terapias personalizadas. As linhas de rotulagem adicionam módulos de serialização que satisfazem a rastreabilidade regulatória em medicamentos e bebidas. O envolvimento e o tamponamento crescem com base nos avanços em filmes leves, com a tecnologia de faixamento reduzindo o plástico em 80% em implantações piloto. As linhas de ensacamento ganham espaço em setores de materiais abrasivos, onde o aço Hardox endurecido prolonga a vida útil. A interação entre esses produtos sinaliza uma mudança em direção a células de ponta a ponta que fundem múltiplas tarefas em uma solução adaptativa do mercado de automação de embalagens.

Por Usuário Final: O Crescimento Farmacêutico Acelera Além da Liderança do Setor de Alimentos

Os fabricantes de alimentos detinham 28,07% do mercado de automação de embalagens em 2025, beneficiando-se de SKUs de alto volume e rígidos padrões de higiene. Apesar de sua base menor, a embalagem farmacêutica está preparada para um CAGR de 11,55% à medida que as terapias injetáveis crescem. A linha Pharmatag 2025 da Syntegon enche líquidos sob rigorosa esterilidade enquanto troca formatos rapidamente para lidar com lotes curtos. As linhas de bebidas na Ásia-Pacífico instalam enlatamento e revestimento de alta velocidade para satisfazer a crescente demanda da classe média.

As marcas de cuidados pessoais focam em embalagens luxuosas e personalizadas viabilizadas pela separação automatizada de pedidos em múltiplas linhas. Os produtores químicos adotam enchimento e vedação fechados para limitar a exposição a meios agressivos, aproveitando os atuadores com certificação EX da Festo. A transferência de tecnologia se acelera à medida que a serialização farmacêutica migra para bens de consumo para combater falsificações, ampliando o escopo de aplicação do mercado de automação de embalagens.

Por Nível de Automação: Sistemas Colaborativos Fazem a Ponte entre a Semiautomação e a Automação Total

As células semiautomatizadas compuseram 38,12% do tamanho do mercado de automação de embalagens em 2025, um ponto intermediário pragmático onde as etapas manuais permanecem para flexibilidade. As linhas totalmente automatizadas estão crescendo a um CAGR de 12,41%, impulsionadas pelo planejamento de trajetória por IA e pela fusão de sensores que lidam com SKUs variáveis sem ajustes humanos. Os sistemas colaborativos ilustram a transição. Os cobôs GoFa faixam produtos ao lado dos operadores, reduzindo o esforço no local de trabalho enquanto reduzem o plástico em 80%.

Períodos de retorno abaixo de um ano, como visto na Bob's Red Mill, motivam a adoção mesmo em plantas tradicionais. Células de cobôs modulares plug-and-play, como o ZiMo do Zimmer Group, permitem que as PMEs adicionem automação sem conhecimento de programação. A tendência demonstra que as plataformas colaborativas são a porta de entrada da semiautomação para a automação total, reforçando o crescimento no mercado de automação de embalagens.

Por Solução: O Crescimento dos Serviços Sinaliza a Maturação do Setor

O hardware capturou 49,63% da receita em 2025, mas os serviços registraram um CAGR de 9,05%. A Robótica como Serviço entrega 99,8% de tempo de atividade em 200.000 horas de produção, comprovando modelos de garantia de desempenho. As plataformas de software integram SCADA, MES e análises para converter hardware em linhas de auto-otimização. O tamanho do mercado de automação de embalagens para serviços deve se expandir mais rapidamente à medida que os contratos de ciclo de vida cobrem instalação, atualizações de IA e manutenção preditiva.

A ABB alocou USD 280 milhões para seu Centro Europeu de Robótica para desenvolver ofertas de serviços integrados que abrangem desde a viabilidade até o diagnóstico remoto. Os projetos de retrofit crescem à medida que os locais existentes se modernizam sem interromper a produtividade. O atendimento preditivo de peças de reposição e os painéis de manutenção conectados à nuvem ilustram como os serviços diferenciam os fornecedores em um mercado de automação de embalagens em maturação.

Por Estágio de Embalagem: A Embalagem Secundária Lidera em Todas as Métricas

As operações secundárias detinham 41,05% da participação do mercado de automação de embalagens em 2025 e registram o CAGR mais rápido de 9,78%. Os volumes do comércio eletrônico ancoram a demanda por caixas de dimensionamento correto, preenchimento automatizado de vazios e paletização guiada por visão. A embalagem primária investe em enchedores e vedadores estéreis, alinhados com as diretrizes assépticas da FDA que exigem processamento livre de contaminação. A automação terciária cobre o envolvimento e a rotulagem de paletes, com visão de máquina inspecionando cada unidade, como visto em uma planta de laticínios que instalou um sistema de 53 câmeras para garantir 100% de qualidade.

Os dados integrados de estágio permitem a otimização em malha fechada. Algoritmos preditivos ajustam a velocidade da linha secundária quando os enchedores upstream desaceleram, preservando o fluxo. Essa orquestração consolida o status da embalagem secundária como o principal alavancador de redução de custos e melhoria de serviços no mercado de automação de embalagens.

Análise Geográfica

A América do Norte contribuiu com 33,78% para o mercado de automação de embalagens em 2025, aproveitando a sofisticada infraestrutura de manufatura e os mandatos de serialização da FDA. Os fabricantes de medicamentos gastarão USD 160 bilhões em atualizações de instalações durante 2025, sustentando a demanda por robôs prontos para salas limpas. A expansão de USD 20 milhões da ABB em Michigan ressalta o compromisso dos fornecedores com os clientes regionais. Os centros de atendimento de comércio eletrônico proliferam, amplificando as demandas por embalagem secundária adaptativa.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 10,32% até 2031. A China gastou USD 6,6 bilhões em robôs industriais em 2024, refletindo as ambições políticas de dobrar a densidade de robôs. A ProPak 2025 de Xangai reunirá mais de 2.500 expositores em soluções de embalagem inteligente, destacando a mudança da região de linhas manuais para fábricas digitais. Fornecedores domésticos como a Estun Automation estão ganhando participação com braços robóticos a preços competitivos, expandindo o mercado de automação de embalagens localmente.

A Europa impulsiona a adoção por meio de regulamentações de sustentabilidade e subsídios da Indústria 4.0. Uma instalação sueca reduziu o envolvimento plástico em 80% por meio do faixamento automatizado, satisfazendo as metas de economia circular. Os construtores avançados de máquinas da Alemanha adicionam módulos de IA para manter a competitividade nas exportações. Em outros lugares, o Oriente Médio e a África pilotam linhas automatizadas de laticínios para reforçar a segurança alimentar, enquanto plantas sul-americanas no Brasil instalam paletizadores para atender à crescente demanda regional de bebidas. Essas diversas iniciativas estendem coletivamente a presença global do mercado de automação de embalagens.

Panorama regulatório

Os fornecedores de automação de embalagens operam na intersecção entre regras de segurança de máquinas, rastreabilidade de produtos e sustentabilidade de embalagens, que moldam o design de equipamentos, a validação e o tratamento de dados. Na União Europeia, o Regulamento (UE) 2023/1230 (Regulamento de Máquinas) substitui a diretiva de máquinas anterior e aplica-se a partir de 20 de janeiro de 2027, reforçando os requisitos essenciais de saúde e segurança que afetam a proteção, os sistemas de controlo e a avaliação de conformidade das máquinas de embalagem colocadas no mercado da UE.

A regulamentação da sustentabilidade das embalagens também está a tornar-se um motor direto das funcionalidades de automação, com capacidades de medição, relatório e minimização de materiais cada vez mais integradas nas linhas de embalagem. O Regulamento (UE) 2025/40 relativo a embalagens e resíduos de embalagens (PPWR) aplica-se a partir de 12 de agosto de 2026 e introduz requisitos relacionados com a minimização de embalagens, sistemas de reutilização e rotulagem digital, levando os fabricantes de equipamento original (OEMs) e os utilizadores finais a adicionar verificação em linha, captura de dados e gestão de rótulos. Em março de 2026, a Comissão Europeia adotou a Decisão de Execução (UE) 2026/546, atualizando as normas harmonizadas, incluindo as atualizações da série EN 415 (por exemplo, EN 415-7:2025 para encartonamento/embalagem em caixas), reforçando o papel das normas reconhecidas na demonstração de conformidade das máquinas de embalagem.

Cenário Competitivo

O mercado de automação de embalagens é fragmentado. Os líderes em robótica ABB, FANUC e KUKA aproveitam amplas redes de serviços e conhecimento em IA para fornecer células turnkey, enquanto Syntegon, ULMA e Multivac adaptam equipamentos às necessidades específicas de higiene e formato do setor. As ofertas integradas de hardware e software são diferenciadoras. A aliança da ABB com a Mettler-Toledo conecta balanças de laboratório a robôs, ilustrando a convergência entre instrumentos analíticos e linhas de embalagem.

Fusões e aquisições remodelaram a cadeia de valor em 2024. A Smurfit Kappa e a WestRock se fundiram por USD 12,7 bilhões, criando escala que favorece a automação padronizada em fábricas combinadas. A International Paper adquiriu a DS Smith por USD 7,2 bilhões, impulsionando integração semelhante. Os fornecedores de automação se beneficiam à medida que clientes maiores sincronizam especificações, permitindo implantações repetíveis de células em presença global.

Os disruptores focam em cobôs plug-and-play e modelos de assinatura. A plataforma de Robótica como Serviço da Formic registra 200.000 horas de produção com 99,8% de tempo de atividade e reduz o CAPEX dos clientes. A célula flexível ZiMo da Zimmer é enviada pré-configurada, reduzindo a engenharia no local. O ambiente competitivo recompensa os fornecedores que combinam profundidade técnica com simplicidade de implantação, uma dinâmica que deve se intensificar à medida que o mercado de automação de embalagens amadurece.

Líderes do Setor de Automação de Embalagens

Multivac Group

Coesia SpA

ULMA Packaging

Syntegon Technology

Swisslog Healthcare

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A automação secundária e de fim de linha continua a ser um espaço em branco fundamental, onde sistemas modulares e de implementação rápida podem reduzir o atrito na colocação em funcionamento em operações de elevada variedade, particularmente no comércio eletrónico e na distribuição omnicanal. Os fornecedores já estão a transformar em produtos implementações mais rápidas: em maio de 2026, a Vention apresentou a terceira geração da sua Rapid Series Palletizer na Interpack 2026 e posicionou-a em torno de prazos de entrega comprimidos para sistemas de fim de linha. Esta abordagem reduz o caminho para as PME e os fabricantes com múltiplos locais padronizarem a embalagem em caixas, o transporte e a paletização sem grandes ciclos de integração à medida, alinhando-se com a mudança do mercado para modelos centrados em serviços e baseados em resultados.

A automação orientada pela conformidade também se está a expandir além dos produtos farmacêuticos para operações de embalagem mais amplas, à medida que as regras de sustentabilidade e segurança impulsionam mais medição e rastreabilidade na linha. O PPWR da UE (aplicável a partir de 12 de agosto de 2026) aumenta a necessidade de controlo de minimização de embalagens e de preparação para a rotulagem digital, criando oportunidades para camadas de software que suportam gestão de receitas, impressão e aplicação, inspeção e trilhas de auditoria em todas as etapas primária, secundária e terciária. Paralelamente, as linhas de embalagem de alta higienização estão a ser atualizadas com automação que reduz as configurações manuais e os erros de mudança de formato; por exemplo, a Harpak-ULMA lançou a VTC 840 WD (VFFS de lavagem IP66) em julho de 2026, com automação de receitas orientada por código de barras e ajustes automáticos da máquina, apoiando utilizadores das áreas alimentar e farmacêutica que necessitam de designs higiénicos e configuração repetível.

Desenvolvimentos recentes do setor

- Julho de 2026: A Amcor iniciou uma expansão significativa da sua instalação de embalagens flexíveis em Dongguan, China, adicionando uma nova instalação de 7.000 metros quadrados e um armazém automatizado, com conclusão prevista para julho de 2027. O projeto aumenta a base endereçável para a movimentação automatizada de materiais, armazenagem e integração de linhas de embalagem na Ásia-Pacífico, onde os fabricantes estão a expandir o rendimento e a complexidade de SKUs.

- Maio de 2025: A ProMach adquiriu a DJS Systems para expandir a sua presença na automação de embalagens alimentares descartáveis de alta velocidade. O negócio reforça a capacidade da ProMach de fornecer linhas de embalagem integradas e apoia a venda cruzada de módulos de automação numa base instalada mais ampla no setor alimentar e utilizadores finais adjacentes.

- Agosto de 2024: A Duravant adquiriu a T-TEK Material Handling, adicionando paletização e capacidades relacionadas de fim de linha ao seu portefólio. Esta aquisição ampliou a oferta ao nível de sistema da Duravant para automação de embalagens e fluxo de materiais, reforçando as tendências de consolidação na automação de embalagens secundárias e terciárias.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Abrangência do Mercado

Para este estudo, o mercado de automação de embalagens corresponde ao valor das soluções de automação utilizadas para executar tarefas de embalagem (como enchimento, rotulagem, embrulho, embalagem em caixas e paletização) com manuseamento manual limitado, em todos os setores e regiões.

Exclusões de âmbito: exclui a automação de fábrica não relacionada com embalagens que não afeta operações de embalagem, bem como a revenda de equipamento usado que não é contabilizada como receita de soluções novas.

Visão geral da segmentação

- Por Tipo de Produto

- Enchimento

- Rotulagem

- Embalagem em Caixas

- Ensacamento

- Paletização

- Tamponamento

- Envolvimento

- Outros Tipos de Produto

- Por Usuário Final

- Alimentos

- Bebidas

- Produtos Farmacêuticos

- Cuidados Pessoais e Artigos de Higiene

- Industrial e Químicos

- Outros Usuários Finais

- Por Nível de Automação

- Linhas Totalmente Automatizadas

- Linhas Semiautomatizadas

- Sistemas Colaborativos/Híbridos

- Por Solução

- Hardware (Robôs, Transportadores, Sensores)

- Software (SCADA, MES, Análises)

- Serviços (Instalação, Manutenção, Retrofits)

- Por Estágio de Embalagem

- Automação de Embalagem Primária

- Automação de Embalagem Secundária

- Automação Terciária / Final de Linha

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Emirados Árabes Unidos

- Arábia Saudita

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Egito

- Restante da África

- Oriente Médio

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi utilizada para definir os limites externos do mercado e fundamentar os principais dados que podem ser verificados em dados públicos. Analisámos estatísticas públicas de fabricação e comércio, tais como conjuntos de dados do US Census Bureau, indicadores industriais do Eurostat, fluxos comerciais do UN Comtrade e séries macroeconómicas do Banco Mundial, e depois alinhámos esses sinais com a atividade de embalagem por setor de utilização final.

Para adicionar estrutura prática, também consultámos fontes como as normas ISO e IEC relativas à automação e à segurança de máquinas, bases de dados de patentes para avaliar a direção tecnológica, e materiais de associações e reguladores (incluindo associações de embalagem e robótica, e agências de segurança ocupacional). Relatórios anuais de empresas, apresentações a investidores e imprensa de negócios de renome foram utilizados para confirmar o foco de produto, a exposição regional e o momentum de encomendas, e uma subscrição paga focada em dados financeiros e notícias de empresas ajudou a verificar de forma cruzada as receitas divulgadas e os anúncios recentes de contratos. Estes exemplos não são exaustivos, e muitas outras fontes públicas foram também analisadas para recolha, validação e esclarecimento de dados.

Entrevistas e Inquéritos Primários

O trabalho primário centrou-se na validação do que é contabilizado como receita de automação de embalagens e do que não é, seguido de testes de robustez às hipóteses de preço e mix. Falámos com fornecedores de soluções de automação, integradores de linhas de embalagem, fornecedores de componentes e utilizadores finais dos principais centros de procura em APAC, EMEA e Américas, o que ajudou a colmatar lacunas relativas a taxas de adoção, adesão a serviços e ciclos de substituição.

Distribuição dos entrevistados no trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 35% | Diretores executivos: 13% | APAC: 47% |

| Nível médio: 45% | Líderes funcionais/de unidade: 31% | EMEA: 30% |

| Pequenos players: 20% | Gestores: 56% | Américas: 23% |

Dimensionamento e Previsão de Mercado

O modelo central utiliza uma abordagem top-down, em que a produção industrial por setor de utilização final e a penetração da automação nas linhas de embalagem são combinadas para reconstruir o conjunto de procura endereçável, sendo depois convertidas em valor utilizando o gasto típico em equipamento e software por linha, mais a intensidade de serviços. São depois realizadas verificações seletivas bottom-up, utilizando sinais de receita de fornecedores e integradores, preços médios de venda amostrados em relação à atividade unitária (por exemplo, robôs, transportadores e sistemas de fim de linha), e discussões de canal para ajustar os totais quando a primeira estimativa parece demasiado otimista ou demasiado conservadora.

As variáveis monitorizadas no modelo incluem as necessidades de rendimento de embalagem em setores de elevado volume, a mudança de mix entre as etapas de embalagem primária, secundária e terciária, os ciclos típicos de substituição e retrofit, a proporção entre linhas totalmente automatizadas e semiautomatizadas, e as taxas de adesão a serviços e software, que aumentam à medida que os sistemas se tornam mais conectados. Quando uma variável não está disponível de forma consistente entre países, preenchemos as lacunas com rácios proxy de estruturas industriais semelhantes e depois voltamos a verificar o resultado através de entrevistas.

As previsões são desenvolvidas através de análise de cenários, em que os casos de base, de adoção mais rápida e de capex mais lento estão ancorados em indicadores macroeconómicos e industriais, sendo depois refinados com base em opiniões de especialistas sobre os prazos dos projetos e a evolução dos preços. Esta abordagem mantém-se prática, pois os mesmos passos podem ser repetidos anualmente com indicadores atualizados e feedback primário renovado.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo são triangulados com sinais independentes, como a direção da produção industrial, o tom do investimento em automação em documentos públicos, e as mudanças observadas nos formatos de embalagem que alteram as necessidades de equipamento. As variações significativas são identificadas, e os fatores subjacentes são reverificados, o que pode desencadear chamadas de acompanhamento para esclarecer se a lacuna provém do âmbito, do preço ou do momento temporal.

Antes da aprovação final, o trabalho passa por uma revisão de analista em várias etapas, em que as hipóteses, os cálculos e a lógica das unidades são inspecionados, seguida de uma verificação final de consistência entre regiões e utilizações finais. O relatório é atualizado anualmente, e são feitas atualizações intermédias quando ocorrem eventos materiais. Também é realizada uma verificação final de atualização antes da entrega, para que os clientes recebam a visão mais atual.

Dimensão do Mercado de Automação de Embalagens da Mordor Intelligence em Comparação com Outras Estimativas Publicadas

As dimensões de mercado publicadas para a automação de embalagens diferem frequentemente, mesmo quando o rótulo do tópico parece idêntico. As diferenças resultam normalmente do que é incluído no âmbito, de qual ano é tratado como base, de como o preço é tratado, e de quanta validação primária é utilizada para confirmar os níveis de adoção.

A tabela de referência apresenta um valor de 2026 mais elevado do que alguns valores publicados, e no modelo da Mordor Intelligence o total inclui hardware, software e serviços associados à automação das etapas de embalagem (primária, secundária e terciária), em vez de contabilizar apenas as expedições de equipamento ou apenas um conjunto restrito de sistemas de fim de linha.

Comparação de referência

| Fonte | Dimensão do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 86,64 bilhões de USD (2026) | |

| Consultoria Global A | 78,26 bilhões de USD (2025) | Utiliza um ano-base diferente e frequentemente enfatiza categorias focadas em equipamento, o que pode subestimar as receitas de serviços, retrofit e software quando comparadas de forma equivalente ano a ano. |

| Grupo de Pesquisa do Setor B | 75,94 bilhões de USD (2024) | Ancora o mercado num ano-base anterior e parece tratar os serviços e o software como complementos separados ou de menor peso, o que altera o mix e reduz o total quando convertido para um valor de ano posterior. |

No conjunto, a dispersão é explicada principalmente pela escolha do ano-base e por se o software e os serviços são totalmente contabilizados junto com as máquinas e sistemas de embalagem. Ao manter o âmbito ligado às operações de embalagem em todas as etapas e ao verificar cruzadamente a adoção e o preço através de entrevistas, a estimativa mantém-se rastreável a dados de entrada claros e a passos de cálculo repetíveis.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de automação de embalagens?

O mercado de automação de embalagens está em USD 86,64 bilhões em 2026 e deve subir para USD 122,51 bilhões até 2031

Qual taxa de crescimento anual composta (CAGR) é esperada para o mercado de automação de embalagens entre 2025 e 2031?

A receita do setor deve crescer a um CAGR de 7,17% durante o período de 2026 a 2031

Qual região está se expandindo mais rapidamente em automação de embalagens e em que ritmo?

A Ásia-Pacífico é a região de crescimento mais rápido, preparada para avançar a um CAGR de 10,32% até 2031, à medida que a China acelera os investimentos em robótica

Qual segmento de usuário final apresenta o maior potencial de crescimento?

A embalagem farmacêutica está no caminho de um CAGR de 11,55%, impulsionada por USD 160 bilhões em atualizações de plantas nos EUA voltadas para a produção flexível e serializada

Por que a automação de embalagem secundária está atraindo o maior investimento?

As operações secundárias detêm 41,05% da receita do mercado e estão crescendo a um CAGR de 9,78% porque o encaixotamento de dimensionamento correto e a paletização robótica desbloqueiam grandes ganhos de produtividade no comércio eletrônico

Como os modelos de Robótica como Serviço estão influenciando a adoção?

As ofertas de assinatura que entregam 99,8% de tempo de atividade em 200.000 horas de produção estão reduzindo as barreiras de capital e acelerando a implantação, especialmente entre pequenas e médias empresas.

Página atualizada pela última vez em: