Tamanho e Participação do Mercado de Embalagens dos Emirados Árabes Unidos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 10.84 Bilhões de dólares |

| Tamanho do Mercado (2026) | 11.41 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.72 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.23% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens dos Emirados Árabes Unidos por Mordor Intelligence

O tamanho do mercado de embalagens dos Emirados Árabes Unidos foi avaliado em USD 10,84 bilhões em 2025 e estima-se que cresça de USD 11,41 bilhões em 2026 para atingir USD 14,72 bilhões até 2031, a um CAGR de 5,23% durante o período de previsão (2026-2031). Os incentivos de fabricação ampliados no âmbito da Visão 2030, a proibição de plásticos de uso único de janeiro de 2026 e a Estratégia Nacional de Segurança Alimentar 2051 estão se combinando para remodelar o mercado de embalagens dos Emirados Árabes Unidos em direção a formatos de alta barreira, leves e circulares. O atendimento de pedidos de comércio eletrônico, projetado para superar USD 9,2 bilhões em 2026, está direcionando volumes de papelão ondulado e embalagens flexíveis para caixas de micro-flauta e sachês verticais que transitam eficientemente pelas redes de entrega de última milha. Concomitantemente, as cozinhas virtuais e os serviços de refeições prontas sob demanda estão fragmentando os perfis de pedidos, acelerando a demanda por embalagens tipo clamshell de porção individual e tigelas com lacre inviolável. A interação entre a integração petroquímica, os investimentos em resinas de base biológica e os relatórios obrigatórios de carbono está orientando os grandes conversores em direção à segurança de matérias-primas, à recuperação de calor residual e a esquemas de reciclagem em circuito fechado que definirão a liderança em custos no mercado de embalagens dos Emirados Árabes Unidos na próxima década.

Principais Conclusões do Relatório

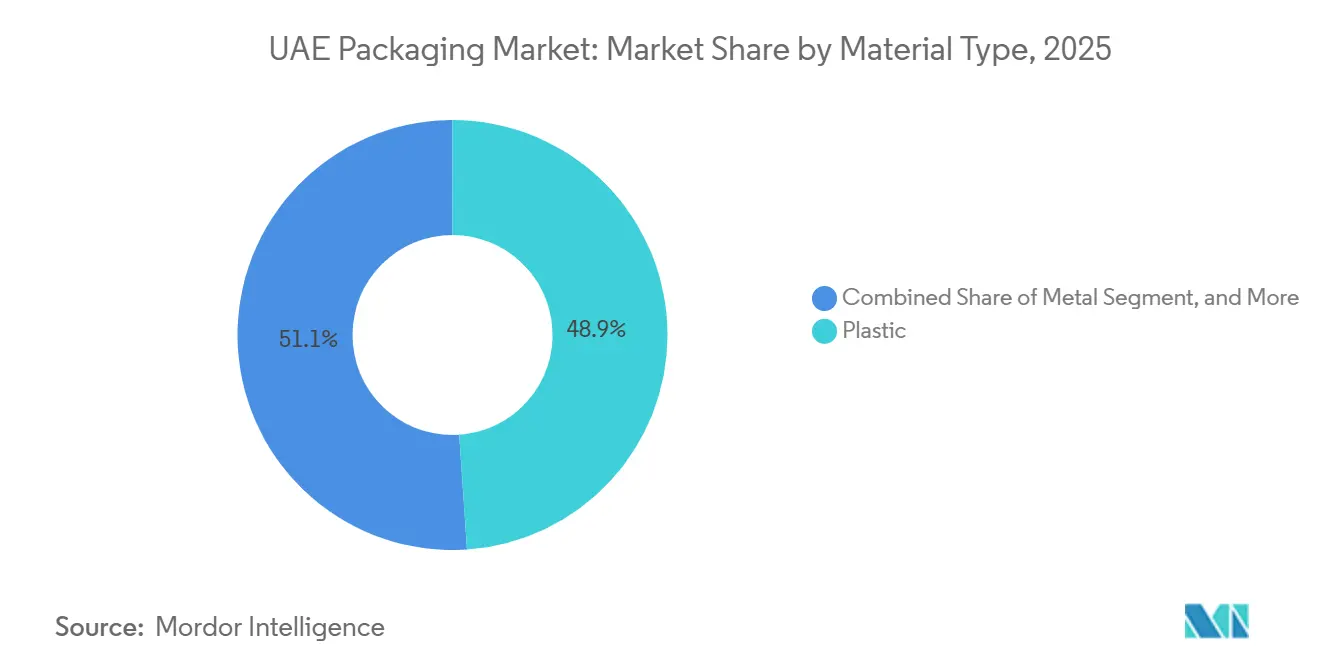

- Por tipo de material, o plástico capturou 48,92% da participação do mercado de embalagens dos Emirados Árabes Unidos em 2025, enquanto seu volume está projetado para expandir a um CAGR de 5,93% até 2031.

- Por tipo de produto, o segmento de plásticos flexíveis liderou com 33,47% do volume plástico em 2025; o tipo de produto de papel e papelão foi dominante no geral, mas os plásticos flexíveis estão avançando a um CAGR de 6,04% até 2031.

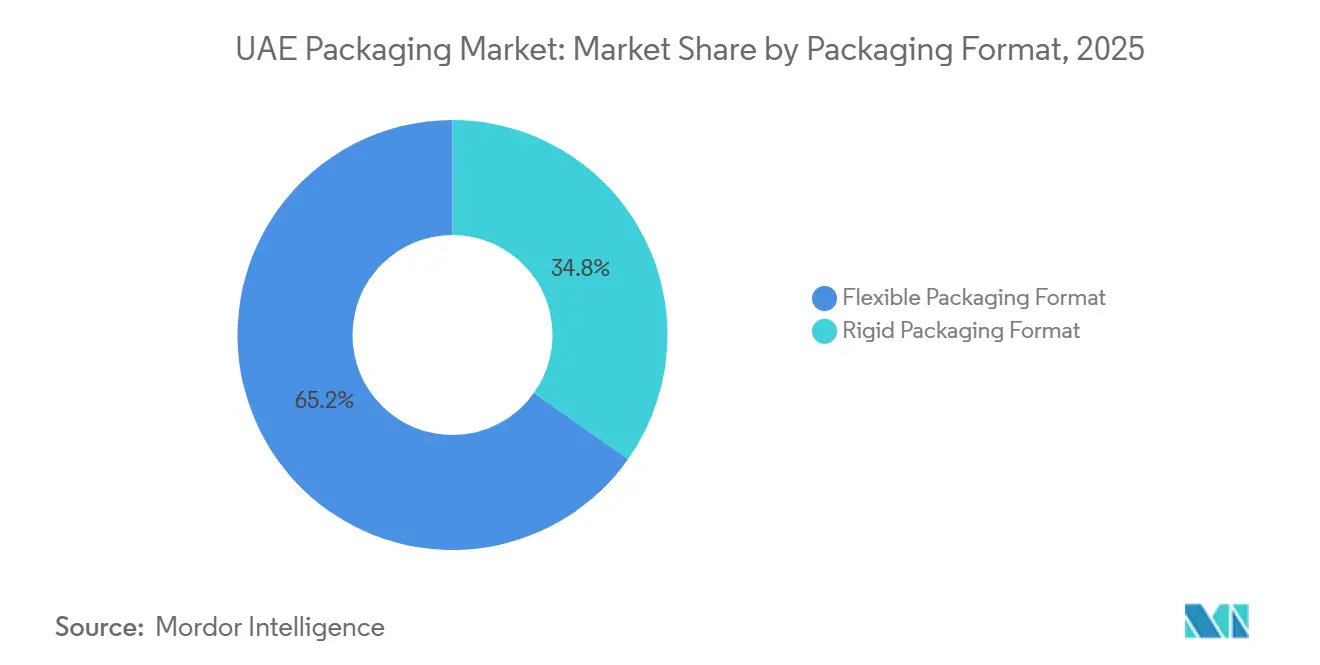

- Por formato de embalagem, os formatos flexíveis representaram 65,19% do tamanho do mercado de embalagens dos Emirados Árabes Unidos em 2025 e estão previstos para crescer a um CAGR de 5,61%, superando os formatos rígidos.

- Por usuário final, os alimentos representaram 32,44% da receita em 2025, enquanto os cuidados pessoais e cosméticos estão projetados para registrar o CAGR mais rápido de 6,88% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens dos Emirados Árabes Unidos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do comércio eletrônico impulsionando embalagens de papelão ondulado e de última milha | +1.2% | Nacional, com foco em Dubai, Abu Dhabi e Sharjah | Curto prazo (≤ 2 anos) |

| Incentivos da Visão 2030 impulsionando a demanda local por embalagens de bens de consumo de alta rotatividade | +0.9% | Nacional, ganhos iniciais em KEZAD, JAFZA e Dubai Industrial City | Médio prazo (2-4 anos) |

| Estratégia Nacional de Segurança Alimentar 2051 impulsionando embalagens de alimentos de alta barreira | +0.7% | Nacional, com ênfase nas zonas agrícolas de Abu Dhabi e Al Ain | Longo prazo (≥ 4 anos) |

| Rápido crescimento das cozinhas virtuais e serviços de refeições prontas | +0.6% | Centros urbanos de Dubai, Abu Dhabi e Sharjah | Curto prazo (≤ 2 anos) |

| Mandatos de descarbonização impulsionando embalagens de base biológica e reutilizáveis | +0.5% | Nacional, com extensão ao CCG | Médio prazo (2-4 anos) |

| Projetos piloto de rastreamento inteligente na logística farmacêutica | +0.3% | Nacional, liderado pela Dubai Healthcare City e pela Zona de Saúde de Abu Dhabi | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Comércio Eletrônico Impulsionando Embalagens de Papelão Ondulado e de Última Milha

As vendas no varejo online nos Emirados estão projetadas para atingir USD 9,2 bilhões em 2026, expandindo-se a uma taxa composta de 11%, e essa escalada está redirecionando a demanda por papelão ondulado para gramaturas mais leves de flauta eletrônica e micro-flauta que reduzem as cobranças de peso volumétrico sem sacrificar a resistência ao esmagamento. A Amazon nos Emirados Árabes Unidos e a Noon expandiram suas redes de centros de atendimento desde 2024, com o site da Noon em Dubai South processando sozinho mais de 1 milhão de encomendas por mês de pico, amplificando a demanda por caixas de envio dimensionadas corretamente e envelopes acolchoados.[1]Noon, "Marcos do Centro de Atendimento de Dubai South," noon.com O incentivo Fabricado nos Emirados concede aos conversores locais isenções fiscais de 10 anos e terrenos subsidiados, encorajando investimentos em dobradeiras-coladoras de impressão digital que lidam de forma lucrativa com tiragens inferiores a 5.000 unidades exigidas pelos varejistas de vendas relâmpago. A maior dependência do comércio eletrônico elevou o papelão ondulado de última milha para 40% da produção nacional de caixas em 2025, ante 25% em 2020, mas também expôs os conversores a um aumento de 18% nos preços do liner kraft causado por interrupções no fornecimento nórdico no início de 2025. À medida que as redes de encomendas se estendem mais profundamente para os bairros residenciais, os conversores que dominarem o papelão ondulado leve e com impressão personalizada garantirão liderança em volume e margem no mercado de embalagens dos Emirados Árabes Unidos.

Incentivos da Visão 2030 Impulsionando a Demanda Local por Embalagens de Bens de Consumo de Alta Rotatividade

A Operação 300bn visa atingir AED 300 bilhões em valor de fabricação anual até 2031, designando as embalagens como um facilitador fundamental para a expansão doméstica em alimentos, farmacêuticos e bens de consumo. A KEZAD e a JAFZA reservaram mais de 2 milhões de m² de terreno industrial para conversores, oferecendo utilidades com tarifas reduzidas e licenças aceleradas de 12 meses que reduzem os prazos de construção típicos em um terço. A planta totalmente automatizada de termoformagem de PET da Hotpack em Dubai, inaugurada em 2022, oferece um custo de mão de obra por unidade 35% menor do que os locais legados e supera facilmente o limite de 40% de conteúdo local exigido para licitações públicas. Três instalações dos Emirados Árabes Unidos obtiveram o status de faro da Indústria 4.0 em 2025 após a implementação de manutenção preditiva elevar a eficácia geral dos equipamentos acima de 85%, demonstrando o esforço do Estado para superar os pares regionais em produtividade.[2]Ministério da Indústria e Tecnologia Avançada dos Emirados Árabes Unidos, "Esquema de Incentivos Fabricado nos Emirados," moiat.gov.ae Esses incentivos combinados estão levando os proprietários de marcas globais a adquirir embalagens localmente, consolidando uma base de demanda estrutural para os conversores dos Emirados Árabes Unidos.

Estratégia Nacional de Segurança Alimentar 2051 Impulsionando Embalagens de Alimentos de Alta Barreira

A estratégia determina uma redução de 50% no desperdício de alimentos até 2030, impulsionando a demanda por filmes de vida útil estendida que suportam temperaturas de verão de 45 °C e minimizam a oxidação lipídica.[3]Ministério das Mudanças Climáticas e Meio Ambiente dos Emirados Árabes Unidos, "Estrutura da Estratégia Nacional de Segurança Alimentar 2051," moccae.gov.ae Os laminados de alta barreira que combinam EVOH com PET metalizado agora estão presentes em 60% das novas licitações de laticínios e carnes, ante 35% em 2023, refletindo os requisitos regulatórios para taxas de transmissão de oxigênio abaixo de 0,5 cc/m²/dia. A Tetra Pak garantiu um contrato em junho de 2024 para equipar a Mleiha Dairy da EKTFA com linhas assépticas Tetra Top visando uma vida útil ambiente de 12 meses para leite UHT destinado à exportação para os mercados do CCG, onde as cadeias de frio permanecem irregulares. Quatro linhas de embalagem em atmosfera modificada comissionadas em 2025 em Abu Dhabi e Dubai agora reduzem os níveis de oxigênio abaixo de 0,5%, estendendo a vida útil de produtos frescos em até 10 dias e alinhando os varejistas com as metas de redução de desperdício. Essa confluência de política e tecnologia consolida os filmes de alta barreira e as embalagens assépticas no núcleo de crescimento do mercado de embalagens dos Emirados Árabes Unidos.

Rápido Crescimento das Cozinhas Virtuais e Serviços de Refeições Prontas

Mais de 200 marcas de restaurantes virtuais operadas por empresas como Kitopi e Sweetheart Kitchen proliferaram por Dubai, Abu Dhabi e Sharjah, reduzindo o pedido médio para 1,8 refeições e multiplicando a demanda por embalagens de porção individual. As bandejas de papel alumínio com tampas de papelão agora representam 45% do segmento de cozinhas virtuais porque suportam 30 minutos de viagem de motocicleta em calor de 40 °C sem deformar, substituindo a espuma de poliestireno expandido proibida. As refeições prontas para varejo cresceram 14% ao ano de 2023 a 2025, introduzindo sachês verticais de alta barreira equipados com fechos reselávéis que preservam a textura durante o reaquecimento no micro-ondas. As plataformas de entrega exigem cada vez mais etiquetas invioláveis, e os conversores estão integrando fitas de descolar e selar que custam menos de AED 0,05 por unidade, mas aumentam materialmente a confiança do consumidor. A dispersão do preparo de refeições e as restrições de última milha, portanto, consolidam os formatos leves e invioláveis como alavancas críticas de crescimento para os conversores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Imposto especial de consumo de 30% sobre plásticos de uso único | -0.8% | Nacional | Curto prazo (≤ 2 anos) |

| Custos voláteis de resinas provenientes de projetos de gás para produtos químicos | -0.6% | Nacional, com extensão ao CCG | Médio prazo (2-4 anos) |

| Atraso na adoção do padrão de rPET para uso alimentar | -0.4% | Nacional | Médio prazo (2-4 anos) |

| Infraestrutura doméstica de reciclagem de papel em escala insuficiente | -0.3% | Nacional, concentrada em Sharjah e Dubai | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Imposto Especial de Consumo de 30% sobre Plásticos de Uso Único

O imposto gradual, totalmente em vigor desde janeiro de 2026, reduz as margens brutas dos conversores em até 18 pontos percentuais, pois os proprietários de marcas resistem ao repasse integral dos custos. As isenções para produtos de varejo pré-embalados estimulam a substituição por sachês verticais e filmes de embalagem em fluxo, mas surgem contrapartidas funcionais no setor de alimentação, onde as embalagens tipo clamshell de fibra moldada custam 40% a mais e vazam com mais facilidade em pratos com alto teor de umidade. As redes de restaurantes relatam aumento de reclamações de clientes relacionadas a falhas nas embalagens, o que está minando a boa vontade em relação à sustentabilidade. As importações de embalagens rígidas de estados vizinhos do CCG sem imposto equivalente subiram 22% em relação ao ano anterior no primeiro semestre de 2025, corroendo a posição competitiva dos conversores dos Emirados Árabes Unidos. Até que a reciclagem doméstica e a harmonização de taxas amadureçam, o imposto especial de consumo opera tanto como um incentivo ambiental quanto como um redutor de lucros.

Custos Voláteis de Resinas Provenientes de Projetos de Gás para Produtos Químicos

Os preços à vista do polipropileno e do polietileno de alta densidade oscilaram entre USD 950 e USD 1.320 por tonelada durante 2024-2025, pois os atrasos no comissionamento nos complexos de Ruwais e TA'ZIZ forçaram os conversores a pagar preços de paridade de importação da Ásia e da Europa. As linhas de polipropileno da Borouge atrasaram seis meses após problemas com catalisadores, deixando algumas empresas a comprar polímero de origem saudita com um prêmio de 12%, comprimindo o capital de giro. A produção futura da TA'ZIZ deverá atingir 1,5 milhão de toneladas de polietileno linear de baixa densidade a partir de 2027, mas a dependência do etano do campo Shah vincula a produção de resinas às decisões de cotas upstream da OPEP. Os conversores de pequeno e médio porte sem recursos de hedge suportam o maior impacto, levando três produtores de filmes de médio porte a explorar aquisições por fundos de private equity em 2025. Na ausência de certeza sobre cronogramas, a volatilidade das resinas continuará a distorcer as curvas de custos e a acelerar a consolidação no setor de embalagens dos Emirados Árabes Unidos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: Economia de Matérias-Primas, Cimento, Plástico e Liderança

O plástico representou 48,92% da participação do mercado de embalagens dos Emirados Árabes Unidos em 2025 e está previsto para expandir a um CAGR de 5,93% até 2031, uma trajetória vinculada ao hub de poliolefinas de 6,4 milhões de toneladas da Borouge, que precifica a resina 15-20% abaixo da paridade de importação. O polipropileno domina fechamentos, filmes orientados e termoformados, enquanto o polietileno de alta e baixa densidade combinados fornece 35% da tonelagem plástica em garrafas moldadas por sopro para laticínios e detergentes. O tereftalato de polietileno captura 22% do volume plástico devido à sua transparência e barreira à carbonatação, que permanecem inegociáveis em refrigerantes. A proibição de plásticos de uso único de janeiro de 2026 está comprimindo o cloreto de polivinila e o poliestireno, acelerando a mudança para bandejas de polpa moldada e embalagens de papel alumínio.

O papel e o papelão representaram 28% do volume de material em 2025, mas dependem de polpa reciclada importada que infla os custos em até 15% em comparação com a fibra de origem doméstica, limitando o crescimento. O metal permanece em nicho com 8%, impulsionado pela força das latas de alumínio e aerossóis que capitalizam os corredores de reexportação dos Emirados Árabes Unidos pelo Porto de Jebel Ali. O vidro para embalagens, com 6%, mantém sua presença em bebidas premium e cremes de beleza, onde os consumidores valorizam a inércia e a percepção de luxo, apesar das pegadas de frete mais pesadas. O ácido polilático de base biológica, que deverá fluir da planta de USD 800 milhões da Emirates Biotech em 2028, abrirá uma opção compostável para termoformados, mas os volumes começarão pequenos em relação à gama de polímeros predominante. Coletivamente, essas dinâmicas garantem que os plásticos permaneçam a âncora de volume e valor do mercado de embalagens dos Emirados Árabes Unidos ao longo do período de previsão.

Por Tipo de Produto: As Embalagens Flexíveis Vencem na Equação de Frete e Carbono

O tipo de produto de papel e papelão liderou no geral com 33,47% em 2025, impulsionado por caixas de papelão ondulado que abastecem os canais de comércio eletrônico e alimentação. As caixas dobráveis e as caixas rígidas, que representam 20% da tonelagem de papel, atendem a cosméticos e confeitaria que justificam um prêmio unitário de 25-40% pelo apelo nas prateleiras. No entanto, os plásticos flexíveis estão superando todos os concorrentes com um CAGR de 6,04% até 2031, pois um sachê de 30 g substitui um pote de 180 g, reduzindo as taxas de peso dimensional em até 60% para entregas por courier.

Dentro dos plásticos, os flexíveis representaram 58% do volume de produtos em 2025, impulsionados pelos sachês verticais, que agora detêm 45% das faces de refeições prontas congeladas. Os plásticos rígidos retiveram 42% graças às garrafas de PET para bebidas e potes de polipropileno que atendem aos requisitos invioláveis do sistema de rastreamento Tatmeen. O tipo de produto metálico, com 12%, beneficia-se da marca de "reciclabilidade infinita" à medida que os lançamentos de bebidas artesanais migram para latas de alumínio slim. Garrafas e potes de vidro, com 8%, mantêm nichos premium onde os sinais de integridade do produto superam as penalidades de transporte. A mudança combinada sublinha como o custo por envase, as alegações de reciclabilidade e a economia de courier estão realinhando o tamanho do mercado de embalagens dos Emirados Árabes Unidos em direção à dominância das embalagens flexíveis.

Por Formato de Embalagem: Os Laminados Leves Superam as Embalagens Rígidas Tradicionais

Os formatos flexíveis capturaram 65,19% do volume de 2025 e estão projetados para crescer a um CAGR de 5,61%, pois os laminados de álcool etileno-vinílico e PET metalizado reduzem a transmissão de oxigênio abaixo de 0,5 cc/m²/dia, estendendo a vida útil de produtos frescos em até 10 dias. As cozinhas virtuais preferem tigelas com filme descascável que se enquadram na definição de flexível, enquanto as tarifas de courier recompensam cada grama economizado. As prensas digitais de alta velocidade também permitem que os conversores imprimam gráficos de tiragem limitada para campanhas de influenciadores sem custos de chapas, reduzindo a diferença de prazo de entrega com as etiquetas.

Os formatos rígidos detinham 34,81% em 2025 e permanecem relevantes em bebidas carbonatadas e produtos farmacêuticos, onde a resistência estrutural, a resistência à pressão e a validação regulatória são essenciais. Os projetos piloto de máquinas de devolução reversa coletaram 1,1 milhão de unidades de PET e alumínio em seis meses, demonstrando o potencial de reciclabilidade que as embalagens rígidas podem oferecer. As bandejas de carne termoformadas em PET estão migrando para sistemas de atmosfera modificada que exigem compromissos de capital de USD 0,5-1,5 milhão por linha, favorecendo os conversores de grande escala. As latas de alumínio continuam a ganhar participação do vidro em refrigerantes porque seu menor peso reduz as emissões de frete sob as regras de relatório do Decreto-Lei Federal nº 11. Em conjunto, a economia de peso e a contabilidade de carbono garantem que as embalagens flexíveis ampliem sua liderança na participação do mercado de embalagens dos Emirados Árabes Unidos, embora as rígidas defendam nichos de missão crítica.

Por Usuário Final: Beleza e Farmacêutico Proporcionam os Próximos Surtos de Crescimento

Os alimentos representaram 32,44% do consumo de 2025, mas a penetração já supera 85% nos domicílios urbanos, moderando o potencial de crescimento. A Estratégia Nacional de Segurança Alimentar 2051 cria, no entanto, demanda incremental por embalagens assépticas e filmes de alta barreira, elevando a vida útil para 12 meses para exportações de laticínios ambiente. As embalagens para bebidas, com 22% de participação, estão migrando para latas de alumínio à medida que os proprietários de marcas buscam maiores taxas de reciclagem pós-consumo e pegadas logísticas mais leves. As embalagens farmacêuticas e médicas (11%) estão expandindo a 5,8% à medida que o Tatmeen exige códigos GS1 e lacres invioláveis em cada dose unitária.

Os cuidados pessoais e cosméticos são o segmento de usuário final de crescimento mais rápido, com um CAGR de 6,88%, porque as zonas de livre comércio de Dubai reexportam marcas de prestígio para todo o Oriente Médio e Sul da Ásia. Bombas airless moldadas por injeção, tubos metalizados e potes com acabamento suave comandam preços premium nas prateleiras, elevando as margens dos conversores mesmo com a flutuação dos custos de resinas. Os usos industriais e químicos, com 9% do volume de 2025, adicionam demanda constante por contêineres intermediários a granel e tambores de fibra vinculados à construção e à petroquímica. As embalagens agrícolas, com 7%, crescem mais lentamente porque a terra arável é escassa, enquanto os usos automotivos aumentam ligeiramente à medida que as importações de veículos elétricos exigem contenção especializada de baterias. Esse mix de usuários finais posiciona os segmentos de beleza, farmacêutico e bebidas premium para entregar a maior parte do crescimento incremental no mercado de embalagens dos Emirados Árabes Unidos até 2031.

Análise Geográfica

Dubai ancora o mercado de embalagens dos Emirados Árabes Unidos, capturando uma estimativa de 48% da demanda nacional em 2025 graças à JAFZA, à Dubai Industrial City e ao National Industries Park, que coletivamente abrigam mais de 60 plantas de conversão e concedem isenções fiscais de 10 anos que reduzem as alíquotas corporativas efetivas a zero. Os portos integrados e a malha rodoviária do emirado permitem a entrega no dia seguinte a todos os cantos do país, uma vantagem logística que reduz o capital de giro imobilizado em estoques de produtos acabados em 8-12% em comparação com os maiores vizinhos do Golfo. A densidade de encomendas de comércio eletrônico é mais alta em Dubai, portanto os conversores que operam aqui garantem a maior parte dos contratos de caixas de micro-flauta e envelopes acolchoados, que agora dominam o atendimento de última milha. Em conjunto, esses fatores consolidam o papel de Dubai como o coração comercial do mercado de embalagens dos Emirados Árabes Unidos.

Abu Dhabi ocupa o segundo lugar, mas está se expandindo mais rapidamente, impulsionada pela zona industrial de 410 km² da KEZAD e pela planta de ácido polilático de USD 800 milhões que adicionará 160.000 t de capacidade de resina compostável até 2028. O acesso a etano com desconto do hub petroquímico de Ruwais permite que os conversores fixem a resina 15-20% abaixo da paridade de importação, uma vantagem de custo estrutural sobre os pares em Dubai e Sharjah. As subvenções governamentais que cobrem até 30% do capex para equipamentos da Indústria 4.0 também atraíram fabricantes multinacionais de embalagens cartonadas, fechamentos e etiquetas que desejam segurança de matéria-prima no local e certificados de energia renovável para auditorias de exportação. Como resultado, a participação de Abu Dhabi no mercado de embalagens dos Emirados Árabes Unidos está prevista para subir 5 pontos percentuais até 2031.

Sharjah e os quatro emirados do norte respondem coletivamente por cerca de 15% do consumo de embalagens, com o campus de reciclagem de 150.000 toneladas da Beeah fornecendo grande parte do papel recuperado usado no papelão ondulado doméstico. Ras Al Khaimah emergiu como um nicho de filmes flexíveis após a Huhtamaki expandir sua planta lá em 2024 para atender às rotas de exportação para a África Oriental via Porto de Saqr. A pegada nacional compacta, de apenas 83.600 km², permite que os conversores nos emirados menores ainda alcancem os hubs de distribuição varejista em horas, preservando os níveis de serviço em todo o país sem duplicar o capex pesado. O Decreto-Lei Federal nº 11 de 2024 está impulsionando cada emirado a adicionar energia solar em telhados e recuperação de calor residual, e os primeiros adotantes já estão reduzindo as contas de eletricidade da rede em até 30%.

Panorama regulatório

O ambiente regulatório dos EAU para embalagens está se tornando mais rígido em torno da redução de resíduos, circularidade e divulgação ao consumidor. Um ponto de inflexão importante é a restrição federal em vigor a partir de 1º de janeiro de 2026, que proíbe itens de plástico de uso único especificados (incluindo copos e tampas de bebidas, talheres, recipientes de alimentos, canudos e sacolas), o que está acelerando a substituição por materiais permitidos e formatos redesenhados nos canais de foodservice e varejo.

Para a governança de produtos, a Decisão do Gabinete nº 66/2023 fortalece as obrigações de rotulagem e marcação ao exigir informações claras do produto na embalagem (incluindo nome/tipo, ingredientes, peso/medida líquida, país de origem e detalhes do fabricante/importador). Para embalagens em contato com alimentos, o Ministério da Indústria e Tecnologia Avançada (MoIAT) supervisiona os requisitos de conformidade sob a estrutura federal que regula materiais em contato com alimentos, incluindo certificados de conformidade para plásticos reciclados destinados ao contato com alimentos e o uso de instalações de reciclagem aprovadas e testes de segurança em laboratórios credenciados. Isso eleva o padrão para o fornecimento de rPET e outros conteúdos reciclados destinados a usos finais regulamentados.

Análise da cadeia de valor

A cadeia de valor de embalagens dos EAU está ancorada em resinas e matérias-primas petroquímicas (notavelmente o fornecimento integrado de poliolefinas vinculado a Ruwais), fibra de papel importada e recuperada localmente, e uma base de conversão concentrada em torno das principais zonas industriais e portos (JAFZA, Dubai Industrial City, National Industries Park e KEZAD). Os conversores fornecem a clientes de bens de consumo de giro rápido (FMCG), foodservice, e-commerce e farmacêutico por meio de distribuição no país e corredores de reexportação, com requisitos de desempenho cada vez mais moldados pela rastreabilidade, rotulagem e conformidade em contato com alimentos.

Os insumos de fim de vida e circulares estão ganhando importância operacional sob as estruturas federais de resíduos e economia circular, incluindo a base legal de Gestão Integrada de Resíduos e a Decisão do Gabinete nº 118/2023 sobre a valorização de resíduos de uso industrial. Essas medidas apoiam o uso de fluxos de resíduos como insumos de produção, o que está se traduzindo em investimento e integração em toda a cadeia, desde iniciativas de reciclagem até adições de capacidade de papel (por exemplo, um projeto de cartão reciclado para caixas em KEZAD) e modelos de hub liderados por conversores que colocalizam fabricação com armazenagem e logística para reduzir os prazos de entrega para a demanda de e-commerce e foodservice, ao mesmo tempo em que atendem a requisitos mais rígidos de conformidade e divulgação.

Cenário Competitivo

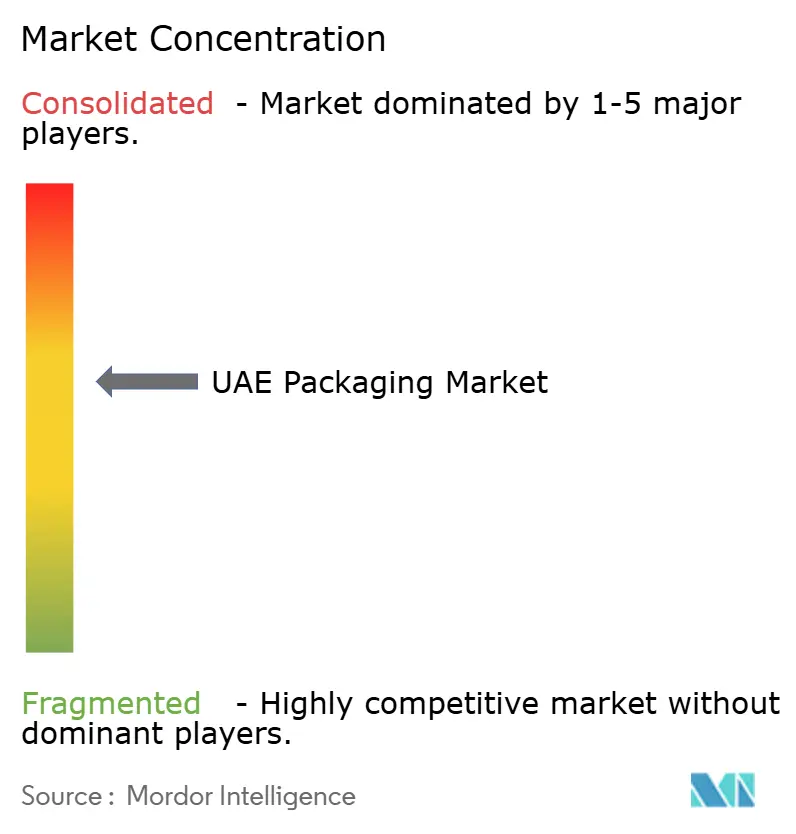

O mercado de embalagens dos Emirados Árabes Unidos é moderadamente fragmentado, com os cinco principais fornecedores respondendo por cerca de 37% da receita de 2025, deixando espaço para conversores de médio porte ágeis conquistarem contratos de nicho para etiquetas farmacêuticas, embalagens de luxo e bandejas de fibra moldada. As grandes multinacionais Tetra Pak, Mondi, Amcor e SIG Combibloc controlam a maior parte do volume de embalagens assépticas e filmes de alta barreira por meio de tecnologias proprietárias e acordos de longo prazo com proprietários de marcas multinacionais que priorizam a conformidade regulatória em detrimento do preço unitário. Sua dominância em substratos protegidos por patentes ajuda a estabilizar o topo da cadeia de valor sem excluir totalmente as empresas locais.

A campeã local Hotpack opera 13 plantas nos Emirados Árabes Unidos e, em maio de 2025, comprometeu USD 100 milhões para construir sua primeira instalação nos Estados Unidos em Nova Jersey, confirmando que os players domésticos agora possuem a escala, a automação e a solidez de capital de giro para competir no exterior. A Arabian Packaging e a Gulf East Paper aproveitam os corrugadores com integração retroativa para abastecer os setores de comércio eletrônico e alimentação em expansão, enquanto a Union Paper Mills fez parceria com a Tetra Pak para lançar um ciclo de reciclagem de embalagens cartonadas de 10.000 t que compensa a dependência de fibra importada. A consolidação da Huhtamaki em 2024 em uma fábrica expandida em Ras Al Khaimah ilustra como as multinacionais podem otimizar os custos fixos enquanto permanecem comprometidas com os corredores de exportação dos Emirados Árabes Unidos.

A competição da próxima geração dependerá de resinas de base biológica, embalagens farmacêuticas prontas para serialização e embalagens de transporte reutilizáveis. O fluxo de ácido polilático da Emirates Biotech posiciona os primeiros adotantes para vencer licitações de bandejas compostáveis assim que as taxas de Responsabilidade Estendida do Produtor amadurecerem, potencialmente deslocando 3,2 bilhões de garrafas de PET anualmente. A plataforma de rastreamento Tatmeen obriga todas as embalagens farmacêuticas a carregar códigos GS1 e recursos invioláveis, um requisito que exige USD 2-5 milhões em atualizações de linha e favorece os conversores com balanços patrimoniais sólidos. Enquanto isso, três empresas de médio porte de filmes flexíveis estão explorando parcerias com fundos de private equity para financiar programas de hedge de resinas e automação, sinalizando que o impulso de consolidação no mercado de embalagens dos Emirados Árabes Unidos está longe de terminar.

Líderes da Indústria de Embalagens dos Emirados Árabes Unidos

Tetra Pak International SA

Mondi plc

Amcor plc

International Paper Company

Arabian Packaging Co. LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A substituição de formatos impulsionada por políticas está criando um espaço claro em embalagens compatíveis para foodservice e varejo, à medida que as restrições ao plástico de uso único de 1º de janeiro de 2026 entram em vigor nacionalmente. Essa mudança está gerando demanda de curto prazo por alternativas à base de papel e fibra, formatos flexíveis redesenhados que permanecem permitidos, e soluções de vedação e evidência de violação de maior desempenho para os canais de entrega e refeições prontas. O piloto de Responsabilidade Estendida do Produtor (EPR) lançado em julho de 2025 pelo Ministério de Mudança Climática e Meio Ambiente (MOCCAE) e pelo Tadweer Group adiciona outra alavanca de comercialização, pressionando os proprietários de marcas e parceiros de embalagem a integrar coleta, relatórios e caminhos de conteúdo reciclado nas decisões de compra.

Os programas de capacidade e localização da cadeia de suprimentos estão se transformando em oportunidades tangíveis para conversores e fornecedores de materiais nos clusters industriais de Abu Dhabi e Dubai. Exemplos incluem a inauguração pela Star Paper Mill de uma instalação de cartão reciclado para caixas em KEZAD em maio de 2026 e o desenvolvimento pela Al Bayader International de um hub integrado de embalagens de alimentos no National Industries Park, projetado para ampliar a produção de embalagens à base de papel e plásticas circulares. Paralelamente, embalagens de especificação mais alta para usos finais premium estão sendo atraídas para o país por meio de iniciativas de zonas industriais, como o memorando de entendimento do ISEM Packaging Group com a 2PointZero e a KEZAD para explorar uma instalação de fabricação de embalagens de alto padrão voltada para beleza, moda e alimentos gourmet, reforçando a demanda por impressão avançada, acabamento e fornecimento de substratos compatíveis nos EAU.

Desenvolvimentos recentes do setor

- Junho de 2026: a Al Bayader International firmou parceria com o National Industries Park (NIP) para desenvolver um hub integrado de fabricação e logística de embalagens de alimentos em Dubai, com um plano declarado de adicionar 30.000 toneladas por ano de capacidade até o início de 2028. O projeto apoia uma reposição mais rápida para os canais de foodservice e entrega ao colocalizar conversão, armazenagem e distribuição em um único local.

- Julho de 2025: os EAU lançaram um piloto de Responsabilidade Estendida do Produtor (EPR) com 26 empresas participantes, exigindo que os proprietários de marcas ajudem a financiar a coleta e reciclagem de embalagens pós-consumo. Essa etapa aumentou a importância comercial de designs recicláveis, rastreabilidade de materiais e parcerias com coletores e recicladores para conversores que atendem contas de FMCG.

- Junho de 2024: a Tetra Pak e a Union Paper Mills lançaram a primeira linha de reciclagem de embalagens cartonadas dos EAU, apoiada por um investimento conjunto de AED 2,5 milhões e projetada para uma capacidade de processamento anual de 10.000 toneladas. A nova rota de reciclagem local melhora a proposta de circularidade para embalagens cartonadas e apoia os proprietários de marcas que buscam caminhos de recuperação domésticos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Para este estudo, o mercado de embalagens dos EAU é definido como o valor dos materiais de embalagem e formatos de embalagem vendidos para uso no país em setores de uso final essenciais, medido em USD e acompanhado ao longo dos anos de estudo e previsão declarados.

Exclusões de escopo: exclui máquinas de embalagem e equipamentos instalados, e também exclui serviços de logística e outros serviços não relacionados a embalagens.

Visão geral da segmentação

- Por Tipo de Material

- Papel e Papelão

- Plástico

- Polipropileno (PP)

- Polietileno de Alta Densidade e Baixa Densidade (PEAD e PEBD)

- Tereftalato de Polietileno (PET)

- Cloreto de Polivinila (PVC)

- Poliestireno (PS)

- Outros Plásticos

- Metal

- Vidro para Embalagens

- Por Tipo de Produto

- Tipo de Produto de Papel e Papelão

- Caixas Dobráveis e Caixas Rígidas

- Caixas e Embalagens de Papelão Ondulado

- Produtos de Papel de Uso Único

- Outros Tipos de Produtos de Papel e Papelão

- Tipo de Produto Plástico

- Plásticos Rígidos

- Garrafas e Potes

- Tampas e Fechamentos

- Produtos de Granel

- Outros Plásticos Rígidos

- Plásticos Flexíveis

- Sachês

- Sacos

- Filmes e Envoltórios

- Outros Plásticos Flexíveis

- Plásticos Rígidos

- Tipo de Produto Metálico

- Latas

- Tampas e Fechamentos

- Embalagens de Aerossol

- Outros Tipos de Produtos Metálicos

- Tipo de Produto de Vidro para Embalagens

- Garrafas

- Potes

- Tipo de Produto de Papel e Papelão

- Por Formato de Embalagem

- Formato de Embalagem Rígida

- Formato de Embalagem Flexível

- Por Usuário Final

- Alimentos

- Bebidas

- Farmacêutico e Médico

- Cuidados Pessoais e Cosméticos

- Industrial e Químico

- Agricultura

- Automotivo

- Outros Usuários Finais

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental é usada para estabelecer os limites do mercado, construir uma narrativa clara de demanda e reunir indicadores de insumo que podem ser verificados ano a ano. Contamos com referências públicas, como divulgações do Centro Federal de Competitividade e Estatística dos EAU, estatísticas de comércio do UN Comtrade, atualizações da alfândega e zonas francas dos EAU quando disponíveis, e publicações de sustentabilidade e gestão de resíduos de entidades governamentais dos EAU.

Para apoiar a conversão desses sinais em valores de mercado, também revisamos relatórios anuais de empresas, apresentações a investidores, demonstrações financeiras auditadas, sites de associações setoriais e cobertura confiável da imprensa sobre capacidade de embalagem, iniciativas de reciclagem e mudanças de política. Quando necessário, usamos assinaturas pagas para dados financeiros e de inteligência de empresas, patentes e dados de importação e exportação em nível de embarque para verificar a disponibilidade de produtos, a direção dos preços e os movimentos de suprimento. As fontes listadas aqui são apenas ilustrativas, e muitas outras referências também foram usadas para coleta de dados, validação e esclarecimento durante a pesquisa.

Entrevistas e Pesquisas Primárias

O trabalho primário é usado para validar a participação dos principais formatos de embalagem, obter verificações práticas sobre mudanças de preços e mix, e confirmar como as regulamentações e os requisitos dos clientes estão afetando a demanda. Conversamos com uma combinação de fornecedores de materiais de embalagem, conversores, distribuidores e grandes compradores de embalagens nos setores de alimentos, bebidas, farmacêutico, cuidados pessoais e usos industriais, abrangendo tanto o fornecimento liderado por importação quanto o produzido localmente. Os insumos também foram testados nos principais centros de negócios dos EAU para que o modelo não dependa excessivamente de um único canal ou uso final.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | Diretores executivos (CXOs): 20% | |

| Nível médio: 49% | Líderes funcionais/de unidade: 21% | |

| Empresas menores: 22% | Gerentes: 59% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down, na qual a demanda de embalagens é reconstruída a partir da atividade de uso final nos EAU e, em seguida, traduzida em valor por meio do mix de embalagens e do preço médio por material e formato. O modelo usa insumos práticos, como tendências de produção de alimentos e bebidas embalados, indicadores de fabricação farmacêutica e de cuidados pessoais, crescimento de envios de e-commerce como proxy para a demanda por embalagens secundárias, movimentos de importação e exportação de materiais de embalagem, e mudanças visíveis em metas de conteúdo reciclado e coleta que influenciam a substituição de materiais.

Os totais são então corroborados com aproximações bottom-up seletivas, como amostragem de receitas de conversores onde há divulgações disponíveis, verificações de canais sobre faixas de preços e validação da direção do volume usando fluxos comerciais para os principais insumos de embalagem. Quando os dados diretos são escassos, preenchemos as lacunas usando suposições conservadoras de penetração e substituição, testadas em entrevistas, e depois ajustadas até que os totais finais permaneçam consistentes com os sinais observados de oferta e demanda.

Para a previsão, a análise de cenários é usada para refletir o momento das políticas e as curvas de adoção, seguida de uma verificação cruzada simples de regressão multivariada sobre os fatores de demanda, como atividade de manufatura não petrolífera, indicadores de população e consumo, e intensidade do e-commerce. As suposições sobre a progressão de preços são mantidas transparentes ao vinculá-las às tendências de resina e papel, requisitos de conteúdo reciclado e movimentos de custo de importação, em vez de aplicar um aumento uniforme de inflação.

Validação de Dados e Ciclo de Atualização

A validação é feita por meio de verificações cruzadas passo a passo, para que o resultado permaneça alinhado com os sinais reais do mercado. Comparamos os valores finais com indicadores independentes, como tendências comerciais para insumos de embalagem, anúncios de capacidade e direção da produção de uso final, e depois reverificamos quaisquer variações abruptas ano a ano antes da aprovação interna.

Quando surgem variações, as suposições são revisadas, e os respondentes são recontatados se a discrepância estiver ligada a preços, mudanças de mix ou uma nova regulamentação que possa ter alterado o comportamento de compra. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorre um evento material que pode alterar a demanda, a oferta ou os preços. Antes da entrega, o modelo é executado novamente com os dados públicos mais recentes disponíveis, para que os clientes recebam uma visão atualizada em vez de um registro antigo.

Comparação do Tamanho do Mercado de Embalagens dos EAU da Mordor Intelligence com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para embalagens nos EAU frequentemente variam porque o escopo nem sempre é correspondente, e a rotulagem do ano pode ser inconsistente entre as fontes. As diferenças também vêm de como o preço é tratado, especialmente quando o mix de materiais está mudando, e de se as mudanças impulsionadas por políticas são capturadas no ano inicial da previsão.

A principal lacuna vem de se a estimativa combina materiais de embalagem com itens adjacentes, como equipamentos e serviços de embalagem. A Mordor Intelligence contabiliza apenas materiais e formatos de embalagem vendidos a usuários finais nos EAU e vincula o valor ao mix e ao preço por material e formato. Outro fator é a cadência de atualização, já que o momento das políticas e a substituição de plástico por papel ou opções recicladas podem mover o número rapidamente quando as suposições não são revisadas.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 10,84 bilhões de USD (2025) | |

| Consultoria Regional A | 9,00 bilhões de USD (2025) | Esse número é apresentado sem uma estrutura de ano-base claramente declarada no resumo público, e parece aplicar um escopo de demanda mais restrito, que pode subestimar formatos rígidos e embalagens industriais não relacionadas a FMCG. |

| Editora do Setor B | 14,80 bilhões de USD (2031) | O valor mais alto de longo prazo pode vir do uso de um cenário mais agressivo para a substituição de materiais impulsionada por políticas e aumento de preços, e da aplicação de taxas médias de crescimento amplas que não estão totalmente ancoradas em verificações de atividade de uso final. |

Entre os três valores, a diferença é explicada principalmente pelos limites de escopo, pelo tratamento de preço e mix, e pela rapidez com que as suposições são atualizadas quando as regulamentações mudam. Ao manter os insumos vinculados aos sinais de demanda de uso final e validar com entrevistas e verificações secundárias, o número final permanece rastreável a um conjunto repetível de etapas, o que facilita as comparações ano a ano para o planejamento.

Principais Perguntas Respondidas no Relatório

Qual CAGR está previsto para o mercado de embalagens dos Emirados Árabes Unidos entre 2026 e 2031?

O mercado está projetado para crescer a um CAGR de 5,23% no período de 2026-2031.

Qual grupo de materiais capturará o maior valor incremental até 2031?

Os plásticos adicionarão o maior valor absoluto, apoiados por matérias-primas com desconto provenientes dos complexos domésticos de poliolefinas.

Por que os formatos flexíveis estão superando as embalagens rígidas?

As embalagens flexíveis pesam até 85% menos, reduzem os custos de frete e cumprem mais facilmente os mandatos de redução de carbono.

Como o imposto especial de consumo sobre plásticos de uso único afetará os conversores?

As margens brutas podem diminuir em até 18 pontos percentuais, a menos que as empresas repassem os custos aos proprietários de marcas ou migrem para formatos isentos.

Qual emirado verá a expansão mais rápida da capacidade da indústria de embalagens?

Abu Dhabi, graças à disponibilidade de terrenos na KEZAD e a projetos de biopolímeros e petroquímicos em grande escala.

Qual capacidade estratégica é necessária para os fornecedores de embalagens farmacêuticas?

Serialização GS1 completa e recursos invioláveis para conformidade com a plataforma de rastreamento Tatmeen.

Página atualizada pela última vez em: