Tamanho e Participação do Mercado de Hospitalidade do Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 8.44 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.9 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.59 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.44% CAGR |

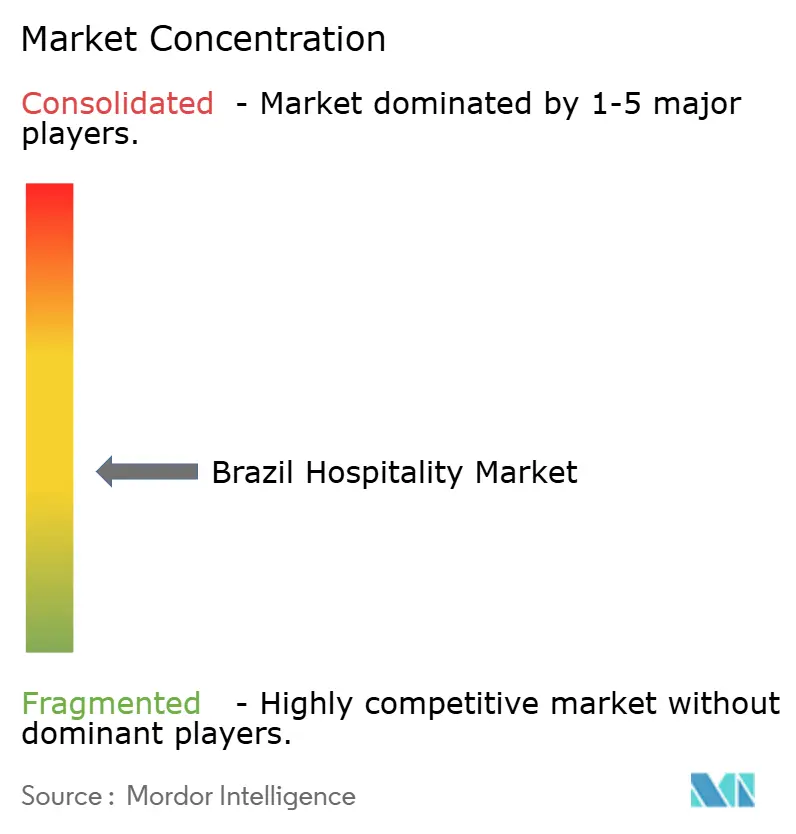

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Hospitalidade do Brasil por Mordor Intelligence

O tamanho do Mercado de Hospitalidade do Brasil em 2026 é estimado em USD 8,9 bilhões, crescendo do valor de 2025 de USD 8,44 bilhões, com projeções para 2031 mostrando USD 11,59 bilhões, crescendo a um CAGR de 5,44% ao longo de 2026-2031.

O aumento da renda disponível doméstica, a acelerada adoção do PIX e os gastos em infraestrutura pré-COP-30 estão criando um ciclo virtuoso de demanda que mantém a receita por apartamento em trajetória ascendente. Os operadores de redes capitalizam sobre conversões de franquias e a escala dos programas de fidelidade, enquanto os estabelecimentos independentes aproveitam o caráter local para atrair hóspedes de lazer com alto poder de gasto. Os canais digitais diretos continuam a reduzir a dependência de intermediários, e o pipeline de novos quartos permanece bem equilibrado em relação às chegadas esperadas, garantindo um crescimento disciplinado nas diárias. As persistentes restrições de slots aeroportuários e a complexidade dos impostos sobre serviços pesam sobre a rentabilidade, mas os contínuos influxos de capital, tanto de investidores estrangeiros quanto locais, sinalizam confiança nos fundamentos de longo prazo do mercado de hospitalidade do Brasil.

Principais Conclusões do Relatório

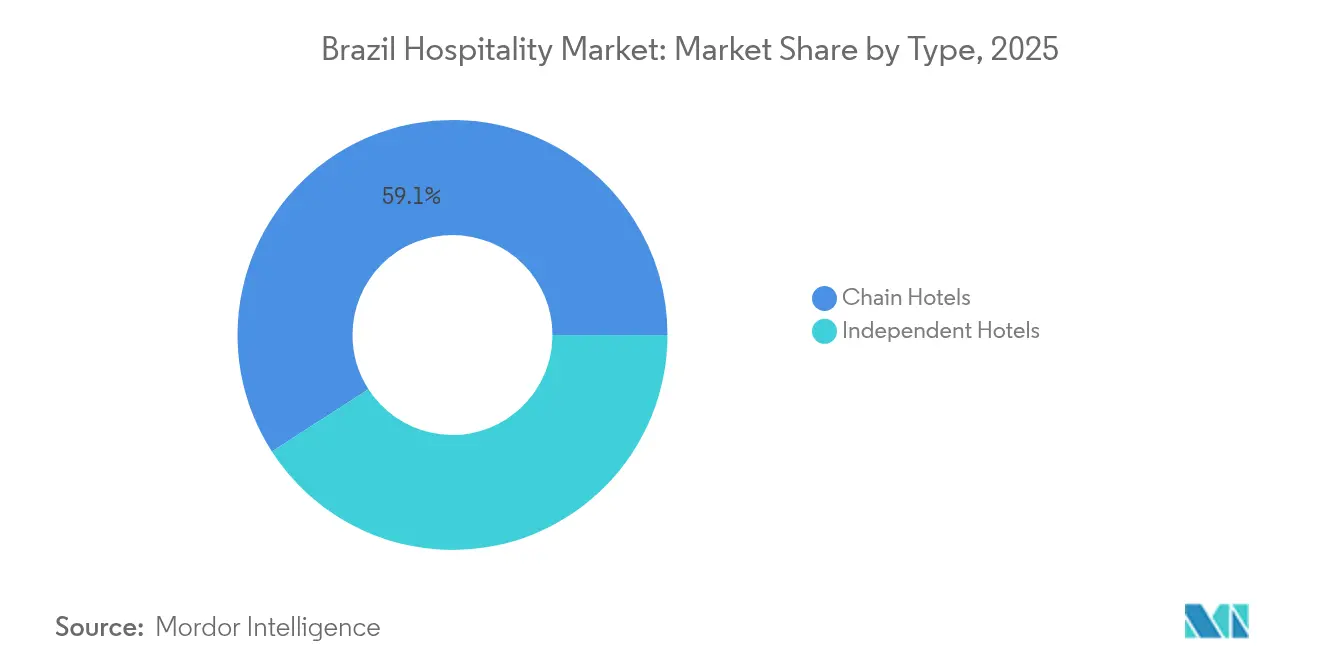

- Por tipo, os hotéis de rede capturaram 59,12% da participação do mercado de hospitalidade do Brasil em 2025, e também estão projetados para permanecer o subsegmento de crescimento mais rápido com um CAGR de 7,29% de 2026 a 2031.

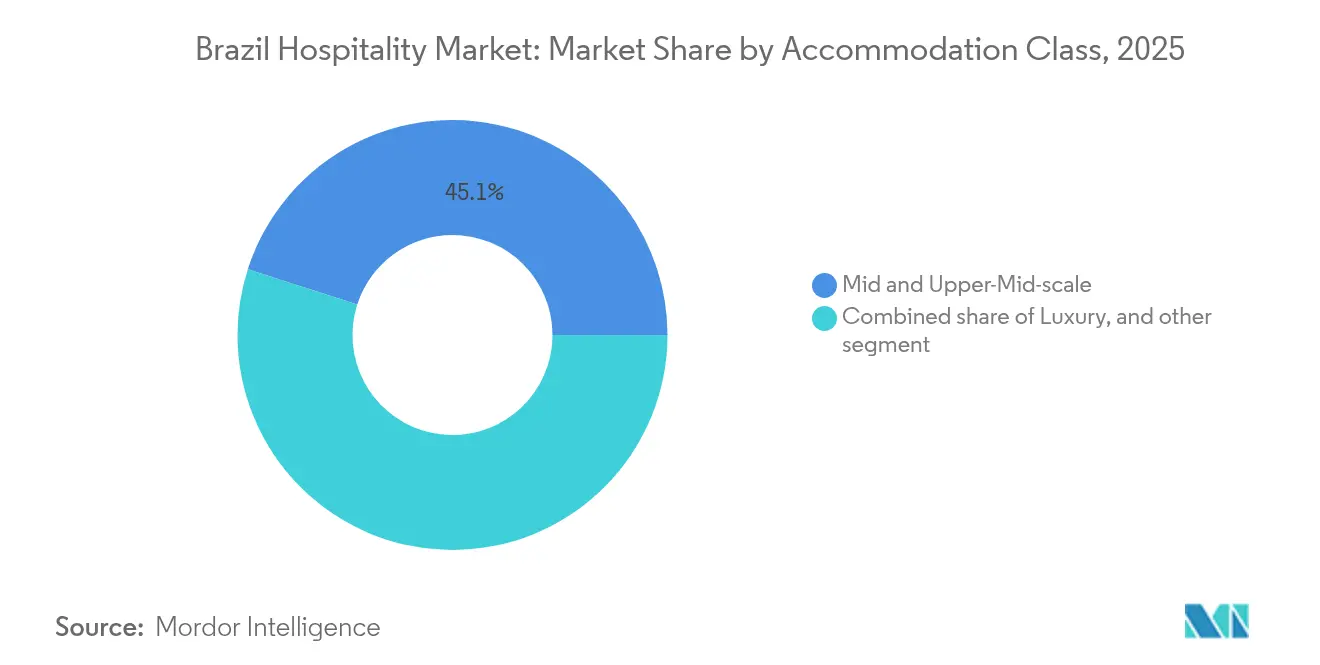

- Por classe de acomodação, os estabelecimentos de médio e alto médio padrão responderam por 45,05% da participação do mercado de hospitalidade do Brasil em 2025, enquanto os apartamentos com serviços devem liderar o crescimento com o maior CAGR de 11,05% no período de 2026 a 2031.

- Por canal de reserva, as OTAs representaram 42,60% do tamanho do mercado de hospitalidade do Brasil em 2025, mas os canais digitais diretos estão previstos para expandir mais rapidamente com um CAGR de 13,48% durante 2026 a 2031.

- Por região geográfica, o Sudeste do Brasil contribuiu com 54,75% da participação do mercado de hospitalidade do Brasil em 2025, enquanto a região Norte deve registrar o crescimento mais rápido com CAGR de 7,24% no período de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Hospitalidade do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Surto de chegadas internacionais pós-Covid do Chile, Argentina e EUA | +1.2% | Sudeste, Sul | Curto prazo (≤ 2 anos) |

| Boom do lazer doméstico associado à adoção do pagamento instantâneo PIX | +0.9% | Nacional | Médio prazo (2-4 anos) |

| Incremento do RevPAR por eventos de grande escala | +0.7% | Sudeste, Norte | Curto prazo (≤ 2 anos) |

| Expansão das companhias aéreas regionais de baixo custo | +0.6% | Norte, Nordeste, Centro-Oeste | Médio prazo (2-4 anos) |

| Linha de crédito verde de Lula para eco-pousadas | +0.4% | Amazônia, Pantanal | Longo prazo (≥ 4 anos) |

| Hotelização de segunda residência em cidades litorâneas do Nordeste | +0.3% | Nordeste | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Surto de chegadas internacionais pós-Covid do Chile, Argentina e EUA

As chegadas internacionais superaram os picos pré-pandêmicos em 2024, com a Argentina, o Chile e os EUA acelerando suas viagens ao exterior com destino ao Brasil, impulsionando o Rio de Janeiro e São Paulo aos maiores níveis de RevPAR em oito anos durante o Carnaval de 2025. A LATAM Airlines ampliou a capacidade transatlântica em 36%, sinalizando demanda duradoura pelos corredores da Espanha e Portugal[1]Aviation Direct, "LATAM Airlines Amplia Serviço de Longa Distância," aviation. direct. . Novembro de 2024 registrou 2,1 milhões de passageiros internacionais, um salto de 14% em relação a 2023, e o gasto médio dos visitantes atingiu USD 2.177, o sétimo mais alto do mundo. A taxa de câmbio favorável do Real tornou o Brasil comparativamente mais acessível, redirecionando viajantes para destinos domésticos e reforçando o incremento da taxa de ocupação hoteleira nas cidades de entrada. Os hotéis aproveitaram promoções de fidelidade e pacotes de eventos combinados para capturar demanda incremental em torno de megaeventos, elevando as diárias médias (ADR) muito além dos patamares de 2019. As partes interessadas do setor antecipam um momentum sustentado à medida que a conectividade aérea se reconstrói e as políticas de vistos facilitam a facilitação de viagens em grupo.

Boom do lazer doméstico associado à adoção do pagamento instantâneo PIX

O PIX processou mais de BRL 1 trilhão (USD 200 bilhões) em transações mensais em 2024 e atraiu 170 milhões de usuários únicos, democratizando as reservas de viagens on-line e desencadeando escapadas espontâneas de fim de semana. Os hotéis que integraram o PIX no checkout relataram ganhos de receita de 16% e crescimento de 25% na base de clientes, evidenciando a ligação entre a liquidação instantânea e as taxas de conversão de reservas. A inclusão financeira permitiu que viajantes de primeira viagem de faixas de renda mais baixas acessassem preços dinâmicos, ampliando a demanda nos períodos de baixa temporada. Pilotos do PIX transfronteiriço com o Paraguai e a Argentina ampliaram ainda mais o alcance turístico regional do Brasil, com 236.320 visitantes paraguaios utilizando o PIX somente em 2024. Até 2025, o PIX está a caminho de representar 44% do comércio digital doméstico, superando os cartões de crédito pela primeira vez. Os operadores de hospitalidade estão refinando seus algoritmos de gestão de receita para refletir a velocidade de reservas impulsionada pelo PIX e os padrões de estadia microssegmentados que priorizam estadias de duas noites em mercados secundários[2]Agencia Gov, "Investimento no Setor Hoteleiro Deve Atingir R$ 8,4 Bilhões," agenciagov.ebc.com.br.

Incremento do RevPAR por eventos de grande escala (Rock in Rio, COP-30)

Os megaeventos consistentemente elevam a taxa de ocupação e a diária média (ADR) muito acima das normas sazonais. O Rock in Rio 2024 elevou a ADR do Rio a aproximadamente USD 181,44, marcando um aumento de 35,5% em relação ao ano anterior, enquanto a cúpula do G20 elevou a ADR acima de USD 232, com tarifas de pico próximas a USD 560. A COP-30 está levando Belém a mais que dobrar sua oferta de quartos para 50.000 leitos, com ADR projetada se aproximando de USD 500. O governo federal alocou cerca de USD 44,8 milhões para o desenvolvimento de uma vila de líderes com 500 quartos, evidenciando a sinergia entre a demanda impulsionada por eventos e os investimentos em infraestrutura. Os benefícios de longo prazo incluem a melhoria da mobilidade urbana, o fortalecimento da segurança pública e a ampla exposição internacional por meio do marketing de destino — efeitos que perduram muito além dos cronogramas dos eventos. Para maximizar a receita durante esses períodos de alta compressão, os operadores estão lançando conceitos pop-up de alimentos e bebidas (F&B) e pacotes experienciais premium, resultando em picos significativos de RevPAR que impulsionam substancialmente a rentabilidade anual.

Expansão das companhias aéreas regionais de baixo custo

A adição de 2.000 voos domésticos mensais pela LATAM e o novo serviço Belém–Miami da GOL são exemplos de crescimento de malha que ativa a demanda hoteleira latente em mercados de segunda e terceira linha. Vinte e seis novas aeronaves programadas para implantação no Brasil equivalem a um crescimento de 13% da frota, abrindo conexões ponto a ponto entre hubs secundários e Guarulhos. Investimentos paralelos de USD 250 milhões no novo píer de passageiros de Guarulhos aumentam a capacidade das pistas e a resiliência operacional durante os picos de tráfego. A conectividade aprimorada reduz o tempo e o custo de deslocamento tanto para hóspedes de lazer quanto corporativos, incentivando incorporadores a considerar hotéis de médio padrão nos corredores do agronegócio. Os pipelines hoteleiros em Goiânia, Cuiabá e Manaus ilustram como a liberalização da aviação está recalibrando a distribuição geográfica de receitas no mercado de hospitalidade do Brasil.

Linha de crédito verde de Lula para eco-pousadas

O programa federal de crédito verde subsidia o desenvolvimento de pousadas certificadas em sustentabilidade na Amazônia e no Pantanal, reduzindo os custos de captação em até 300 pontos-base em comparação com as taxas comerciais. Os investidores aproveitam esses incentivos para modernizar as pousadas de selva existentes com painéis solares e reciclagem de efluentes, melhorando as margens operacionais e a elegibilidade para parcerias com operadoras de turismo globais. A demanda por experiências de viagem de baixo impacto se alinha às preferências pós-pandêmicas dos consumidores por bem-estar e natureza, permitindo que os operadores pratiquem prêmios de ADR enquanto diversificam o portfólio de turismo do Brasil. O programa também estimula as cadeias de fornecimento locais por meio da certificação de madeira e do engajamento de comunidades indígenas, criando valor compartilhado que ressoa com os gestores de ativos com foco em ESG. O prazo de longo prazo indica uma contribuição gradual, mas constante, para o crescimento nacional da taxa de ocupação.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições crônicas de slots aeroportuários em Congonhas e Santos-Dumont | -0.8% | Sudeste | Médio prazo (2-4 anos) |

| Carga tributária persistente de dois dígitos sobre serviços (ISS + ICMS) | -1.1% | Nacional | Longo prazo (≥ 4 anos) |

| Elevados custos imobiliários nos principais mercados do Sudeste | -0.5% | São Paulo Faria Lima e Rio Zona Sul | Médio prazo (2-4 anos) |

| Altas estruturas de comissão das OTAs corroendo as margens dos hotéis independentes | -0.4% | Nacional, agudo para destinos de lazer | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Restrições crônicas de slots aeroportuários em Congonhas e Santos-Dumont

Os limites de slots em Santos-Dumont restringem o fluxo anual a 6,5 milhões de passageiros, distanciando os viajantes corporativos do centro do Rio e desviando o tráfego para o Galeão, cuja viabilidade financeira depende de atingir 25 milhões de viajantes, mas permanece abaixo de 9 milhões[3]G1, "Governo Estuda Mais Voos para Santos Dumont," g1.globo.com. . Os debates sobre a expansão de Congonhas espelham o impasse do Rio, pois o plano de requalificação da Aena não consegue desbloquear slots adicionais substanciais antes de 2027. As frequências limitadas nos horários de pico empurram os clientes corporativos para janelas de tarifas mais elevadas ou transporte alternativo, comprimindo a taxa de ocupação nos dias úteis dos hotéis premium localizados próximos aos distritos financeiros. Os investidores hoteleiros estão adiando melhorias no inventário de espaços para reuniões, aguardando clareza sobre a política de slots, desacelerando os ciclos de investimento em capital (capex) que, de outra forma, aumentariam a competitividade do mercado de hospitalidade do Brasil. As companhias aéreas defendem mecanismos de realocação de slots, mas a oposição municipal relacionada ao controle de ruído pesa sobre a probabilidade de mudança de política.

Carga tributária persistente de dois dígitos sobre serviços (ISS + ICMS)

A carga tributária acumulada muitas vezes supera 20% quando as alíquotas municipais do ISS de até 5% se somam ao ICMS estadual que varia de 17% a 19%, comprimindo o lucro operacional líquido. A substituição faseada em 10 anos do ISS/ICMS pelo IBS e CBS deve reduzir a complexidade do cumprimento de obrigações fiscais, mas a incerteza sobre as chaves de rateio e os créditos de transição fomenta a hesitação dos investidores[4]BDO Global, "Reforma Tributária Indireta do Brasil: Um Trabalho em Andamento," bdo. global. . Operadores de menor porte desviam recursos gerenciais para conciliar o faturamento dividido de hospedagem (tributada pelo ISS) versus alimentos e bebidas (tributados pelo ICMS), aumentando as despesas administrativas. O escrutínio de preços de transferência sobre os fluxos de taxas de administração restringe a capacidade das redes multinacionais de centralizar serviços, adicionando fricção à expansão do portfólio. Embora decisões recentes excluam o imposto municipal das bases de cálculo do PIS/COFINS-Importação, o alívio beneficia mais os estabelecimentos de luxo com alto volume de importações do que os operadores de médio padrão domésticos, perpetuando um impacto desigual entre os segmentos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância das redes e momentum de conversão

Os Hotéis de Rede responderam por 59,12% do tamanho do mercado de hospitalidade do Brasil em 2025, beneficiando-se do forte reconhecimento de marca e da distribuição nacional. Sua perspectiva de CAGR de 7,29% reflete a robusta demanda por franquias e adições ao pipeline pela Accor, Hilton e Marriott. Os programas de fidelidade canalizam hóspedes recorrentes, enquanto a aquisição centralizada reduz o custo por apartamento disponível. Os estabelecimentos independentes, detendo os 40,88% restantes, aproveitam o charme local em destinos de praia e ecoturismo, mas enfrentam dificuldades com a escala de marketing. A atividade de conversão se acelera à medida que proprietários buscam o prêmio de receita derivado da afiliação a uma marca. Os contratos de franquia agora incluem pacotes tecnológicos, como gestores de canais integrados e motores de reserva direta habilitados para PIX, que elevam a ADR líquida. Os hoteleiros independentes que resistem à associação a marcas focam em posicionamento de nicho e parcerias com OTAs regionais para defender a taxa de ocupação. As estratégias divergentes mantêm ambos os segmentos relevantes, mas o mercado de hospitalidade do Brasil continua a se inclinar para redes geridas profissionalmente nas cidades de entrada e secundárias.

Os operadores de redes implementam modelos asset-light para ampliar o alcance sem sobrecarga no balanço patrimonial, alinhando-se com a preferência dos investidores por renda do tipo anuidade. Os contratos de gestão incluem cada vez mais cláusulas de desempenho em ESG que vinculam taxas de incentivo a métricas de eficiência energética, uma tendência que ressoa com os alocadores de capital globais. Os clusters independentes em centros históricos como Paraty se diferenciam por meio de programação cultural e gastronomia do campo à mesa, obtendo os melhores índices de satisfação dos hóspedes apesar de orçamentos de marketing menores. Ambos os segmentos enfrentam custos crescentes de mão de obra, estimulando a experimentação com check-in sem contato e serviço de limpeza sob demanda. Em última análise, alianças híbridas — nas quais independentes ingressam em marcas soft — poderiam combinar o poder da marca com a autenticidade local e remodelar ainda mais a dinâmica competitiva no mercado de hospitalidade do Brasil.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Classe de Acomodação: Amplitude do padrão médio e aceleração dos apartamentos com serviços

Os hotéis de Médio e Alto Médio Padrão capturaram 45,05% da participação do mercado de hospitalidade do Brasil em 2025, atendendo a viajantes corporativos sensíveis ao preço e a uma classe média em expansão. O prazo médio do pipeline é de 24 meses, mais rápido do que os projetos de luxo, permitindo uma resposta oportuna aos picos de demanda decorrentes de eventos regionais. Os Apartamentos com Serviços, embora com um inventário base menor, devem registrar um CAGR de 11,05% até 2031, o maior entre todas as classes, à medida que as transferências de realocação, o nomadismo digital e as estadias turísticas prolongadas ganham tração. Marcas como Adagio e Hyatt House implementam projetos modulares que reduzem o tempo de desenvolvimento em 15% e permitem uma combinação flexível de unidades.

A demanda por luxo se recupera em destinos como o Ceará, onde quatro resorts com diárias de até R$ 15.000 abrem até 2026, atendendo a aventureiros de alto poder aquisitivo. Hóspedes de alto poder de compra impulsionam clusters de receita acessória, desde fretamentos privados de surf até passeios de helicóptero, elevando o gasto total por quarto ocupado. Os hotéis Econômicos e Populares enfrentam compressão da ADR líquida com o aumento dos custos tributários e de serviços públicos, mas permanecem indispensáveis nos corredores de transporte frequentados por caminhoneiros e grupos de turismo doméstico. Com as eco-pousadas ganhando acesso a financiamento verde subsidiado, surge um novo subsegmento de rustic-luxo, permitindo prêmios de diária ao mesmo tempo em que atende aos objetivos de sustentabilidade. A estratificação de classes resultante amplia as opções para os consumidores e diversifica os fluxos de receita no mercado de hospitalidade do Brasil.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Canal de Reserva: A desintermediação ganha ritmo

As Agências de Viagens Online (OTAs) retiveram 42,60% da participação do mercado de hospitalidade do Brasil em 2025, alavancando a agregação de buscas e o poder de marketing. No entanto, as reservas Digitais Diretas estão crescendo a um CAGR de 13,48%, à medida que os hotéis integram o PIX, o atendimento ao cliente orientado por chatbot e a paridade de tarifas impulsionada por fidelidade em seus sites. A ADR líquida pode melhorar em até 8 pontos percentuais quando as reservas contornam os intermediários, levando as redes a oferecer descontos exclusivos para membros. As plataformas Corporativas/MICE se recuperam à medida que as multinacionais retomam as reuniões presenciais; no entanto, os formatos de eventos virtuais-híbridos moderam a demanda de grupos de longa distância. Os Atacadistas e Agentes Tradicionais persistem no atendimento a delegações governamentais e grupos de peregrinação, mas enfrentam comissões em declínio.

Os brasileiros que priorizam o mobile dependem cada vez mais de widgets de reserva vinculados às redes sociais que convertem inspiração em transações instantâneas, encurtando a janela entre a pesquisa e a reserva. As OTAs reagem combinando passagens aéreas e transporte terrestre, aprofundando a fidelidade por meio de programas de recompensas em camadas. Os hotéis empregam análises de CRM para explorar dados de hóspedes recorrentes, personalizando ofertas de upsell como late check-out e passes de coworking. A resultante disputa cultiva uma disciplina mais saudável na combinação de canais, posicionando o mercado de hospitalidade do Brasil para maior resiliência de margens.

Análise Geográfica

A região Sudeste representou 54,75% da participação do mercado de hospitalidade do Brasil em 2025, impulsionada pela força do hub corporativo de São Paulo e pelo magnetismo de eventos do Rio de Janeiro. Os slots de Congonhas e Santos-Dumont restringem a frequência nos dias úteis, mas o projeto de terminal de USD 250 milhões de Guarulhos aliviará os surtos internacionais até 2028. Os pipelines hoteleiros se concentram em oportunidades de conversão próximas aos distritos financeiros, onde a escassez de terrenos eleva as barreiras de entrada. Os tetos de diárias são testados durante os megaeventos, reafirmando o poder de precificação da região.

O Norte registra o CAGR mais rápido de 7,24% até 2031, impulsionado pelas preparações para a COP-30, que elevarão a contagem de quartos de Belém de 18.000 para 50.000. Os investimentos federais se estendem além da hospitalidade para a mobilidade urbana, aprimorando a mobilidade turística no portal da Amazônia. Os operadores de eco-cruzeiros colaboram com pousadas para oferecer itinerários multimodais, aumentando a estadia média. As autoridades locais facilitam o licenciamento acelerado para projetos que utilizam materiais sustentáveis, agilizando os cronogramas de oferta. O boom semeia o potencial de longo prazo para o turismo de biodiversidade e expedições científicas que demandam hospedagem especializada.

No Nordeste, os corredores consolidados de sol e praia continuam a atrair famílias domésticas e fretamentos europeus. O pipeline de alto padrão do Ceará, incluindo resorts de golfe com marca e enclaves de vilas privativas, sinaliza confiança na demanda por lazer premium. As regiões Sul e Centro-Oeste dependem da demanda corporativa impulsionada pelo agronegócio; a taxa de ocupação se estabiliza nos dias úteis, mas cai nos feriados, resultando em taxas de crescimento equilibradas, porém modestas. No geral, a diversificação geográfica protege os operadores contra choques regionais e mantém a estabilidade agregada do mercado de hospitalidade do Brasil.

Cenário Competitivo

Os principais grupos hoteleiros detêm uma participação significativa do mercado de hospitalidade do Brasil, mas o cenário permanece suficientemente aberto para apoiar a entrada e o crescimento de novos concorrentes. A Accor ocupa uma posição de liderança, graças ao seu portfólio diversificado de marcas que vai de opções econômicas como o Ibis a ofertas de alto padrão como o Fairmont. Um programa de fidelidade bem estabelecido com milhões de membros no Brasil reforça ainda mais sua forte presença. A Hilton está perseguindo uma ambiciosa estratégia de crescimento, com o objetivo de expandir significativamente sua presença até o final da década, com foco em cidades costeiras secundárias usando suas marcas Hampton e Curio Collection. Enquanto isso, a Marriott está implementando sua marca City Express para atrair viajantes corporativos sensíveis ao custo e pequenas empresas, sinalizando um avanço direcionado para segmentos mais acessíveis e utilitários.

O grupo local WAM acelera com um complexo resort de RMB 500 milhões (USD 69,76 milhões) na Paraíba, exemplificando o apetite do capital doméstico pelo desenvolvimento greenfield. Inovadores em apart-hotéis como HQ Hotels entram em São Paulo por meio de parcerias asset-light com a Wyndham e a sbe, combinando layouts de estadia prolongada com espaços de chefs renomados. Os funis tecnológicos diferenciam os players: a gestão de receita baseada em nuvem, a previsão de demanda por inteligência artificial (IA) e o check-out integrado ao PIX otimizam as operações. O desempenho em ESG torna-se um critério de licitação para as solicitações de propostas corporativas (RFPs), recompensando as redes que incorporam painéis de rastreamento de carbono.

O potencial de fusões e aquisições (M&A) permanece elevado, pois os independentes de propriedade familiar buscam opções de saída no período pós-pandemia. As conversões de franquias avançam rapidamente devido a modelos padronizados de plano de melhoria de propriedade (PIP) que reduzem o tempo de inatividade. O progresso legislativo na reforma do IVA poderia desbloquear fluxo adicional de negócios ao esclarecer os créditos tributários transfronteiriços. À medida que a adjacência entre classes de produto se torna difusa — como acampamentos de luxo a céu aberto ou residências com marca — os operadores refinam as estratégias de portfólio para defender o RevPAR e capturar participação no mercado de hospitalidade do Brasil em evolução.

Líderes do Setor de Hospitalidade do Brasil

Accor SA

Atlantica Hospitality

Intercity Hotels

Marriott International Inc.

Hilton Worldwide Holdings Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Hampton by Hilton confirma propriedade à beira-mar com 100 quartos no complexo Litoral Plaza em Praia Grande, com lançamento em conjunto com um terminal de cruzeiros privativo avaliado em BRL 1 bilhão (USD 200 milhões).

- Abril de 2025: A Hilton estreia três propriedades da Curio Collection em Curitiba, Pinhais e São Paulo, marcando a expansão no segmento lifestyle.

- Março de 2025: A BWH Hotels agenda oito inaugurações em cidades brasileiras secundárias e terciárias, metade prevista para ativação em 2025.

- Fevereiro de 2025: A Accor avalia até cinco hotéis Faena de luxo, sinalizando a intenção de elevar o mix de marcas além do corredor Rio-São Paulo.

Escopo do Relatório do Mercado de Hospitalidade do Brasil

O setor de hospitalidade abrange empresas e estabelecimentos primariamente engajados no fornecimento de acomodação, serviços de alimentos e bebidas, entretenimento, planejamento de eventos e outros serviços relacionados a viajantes, turistas e frequentadores locais. O setor de hospitalidade brasileiro é segmentado por tipo e segmento. Por tipo, o mercado é segmentado em hotéis de rede, hotéis independentes e apartamentos com serviços. Por segmento, o mercado é segmentado em hotéis econômicos e populares, hotéis de médio e alto médio padrão e hotéis de luxo. O relatório oferece tamanho de mercado e previsões para o setor de hospitalidade brasileiro em valor (USD) para todos os segmentos acima.

| Hotéis de Rede |

| Hotéis Independentes |

| Luxo |

| Médio e Alto Médio Padrão |

| Econômico e Popular |

| Apartamentos com Serviços |

| Digital Direto |

| OTAs |

| Corporativo / MICE |

| Atacadistas e Agentes Tradicionais |

| Região Norte |

| Região Nordeste |

| Região Centro-Oeste |

| Região Sudeste |

| Região Sul |

| Por Tipo | Hotéis de Rede |

| Hotéis Independentes | |

| Por Classe de Acomodação | Luxo |

| Médio e Alto Médio Padrão | |

| Econômico e Popular | |

| Apartamentos com Serviços | |

| Por Canal de Reserva | Digital Direto |

| OTAs | |

| Corporativo / MICE | |

| Atacadistas e Agentes Tradicionais | |

| Por Região Geográfica | Região Norte |

| Região Nordeste | |

| Região Centro-Oeste | |

| Região Sudeste | |

| Região Sul |

Principais Perguntas Respondidas no Relatório

Qual receita o setor de hospitalidade do Brasil deve atingir até 2031?

O valor do setor deve escalar para USD 11,59 bilhões até 2031, refletindo um CAGR de 5,44%.

Qual classe de acomodação está crescendo mais rapidamente no país?

Os Apartamentos com Serviços lideram o crescimento com um CAGR de 11,05% projetado até 2031.

Como o pagamento instantâneo PIX está remodelando o comportamento de reservas hoteleiras no Brasil?

O PIX impulsiona viagens domésticas espontâneas ao eliminar a fricção das taxas de cartão, aumentando a taxa de ocupação nos fins de semana e ajudando os hotéis a registrar ganhos de receita de aproximadamente 16% após a adoção.

Que pico de demanda hoteleira é esperado da COP-30 em Belém?

Delegados e visitantes relacionados à cúpula de 2028 quase triplicarão as necessidades de oferta local de quartos, empurrando a ADR projetada para próximo de USD 500.

Qual região do Brasil gera atualmente a maior participação da receita hoteleira em 2025?

A região Sudeste, ancorada por São Paulo e Rio de Janeiro, comandou 54,75% da receita nacional em 2025.

Página atualizada pela última vez em: