Tamanho e Participação do Mercado de Embalagens da Índia

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2025 - 2031 |

| Período de Dados Históricos | 2019 - 2023 |

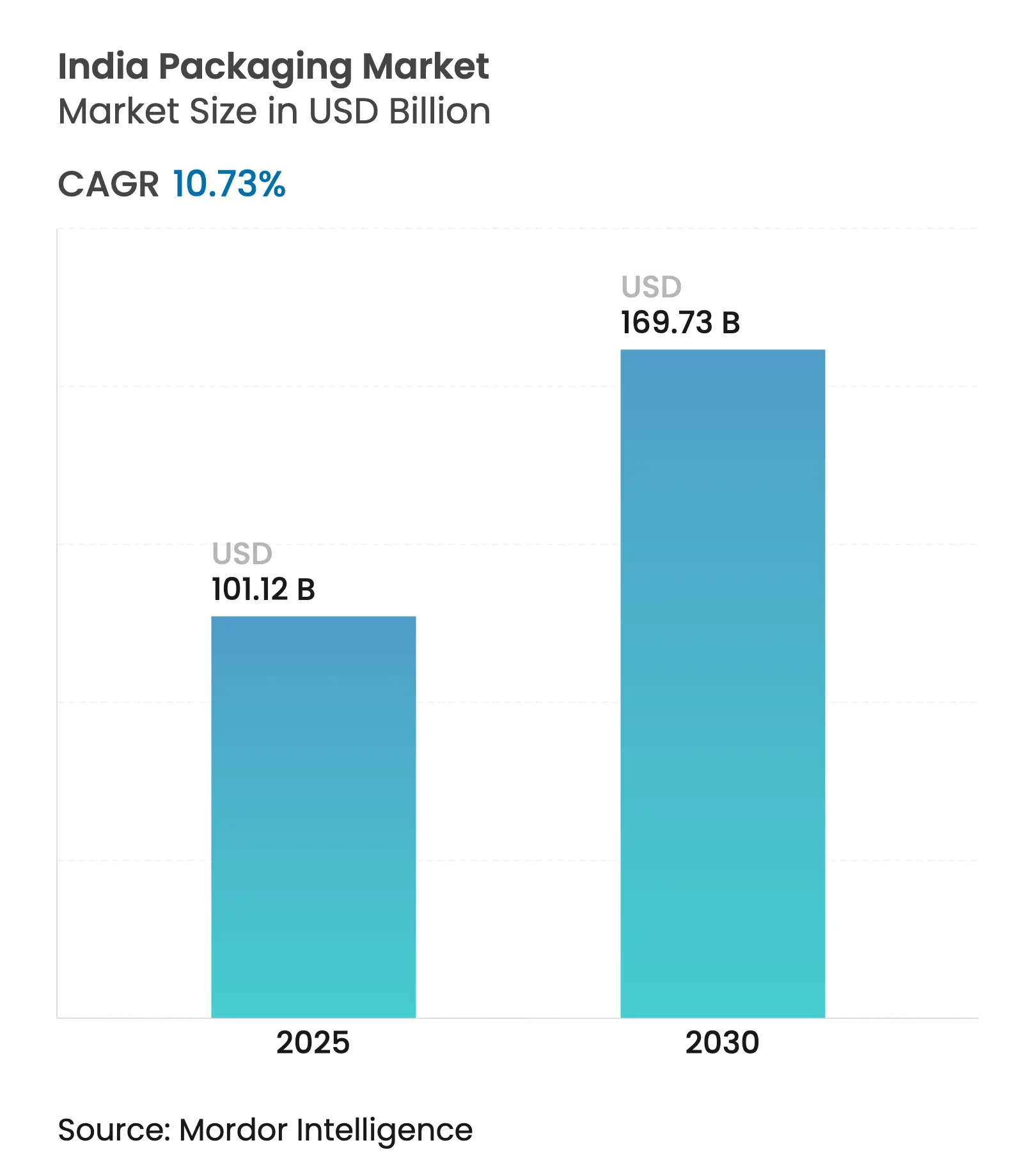

| Tamanho do Mercado (2025) | 101.12 Bilhões de dólares |

| Tamanho do Mercado (2030) | 169.73 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.73% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens da Índia por Mordor Intelligence

O tamanho do mercado de embalagens da Índia é avaliado em USD 101,12 bilhões em 2025 e tem previsão de atingir USD 169,73 bilhões até 2030, avançando a um CAGR de 10,73%. O mercado de embalagens da Índia está migrando de recipientes de commodities para soluções habilitadas por tecnologia, à medida que as regras de Responsabilidade Estendida do Produtor (EPR) exigem 30% de conteúdo reciclado em plásticos rígidos até 2025 e 60% até 2029. Operadores de comércio rápido em cidades de nível 1, o crescimento das exportações de medicamentos genéricos e a preferência dos consumidores por materiais de origem sustentável estão expandindo o mercado de embalagens da Índia para novos substratos, revestimentos de barreira e modelos de distribuição. Os fluxos de capital estão se acelerando à medida que grupos de private equity financiam consolidações que ajudam os conversores a financiar automação, reciclagem em circuito fechado e análises avançadas. Papelão e filmes compostáveis estão ganhando participação à medida que as multinacionais alinham suas aquisições com metas globais de descarbonização, enquanto marcas domésticas adaptam formatos de embalagem para lacunas na cadeia de frio rural e rotulagem multilíngue. A concorrência também está se intensificando no segmento de PET garrafa a garrafa, onde joint ventures entre grandes produtores globais de resina e recicladores locais estão ampliando instalações próximas aos polos de fabricação do Oeste e do Sul.

Principais Conclusões do Relatório

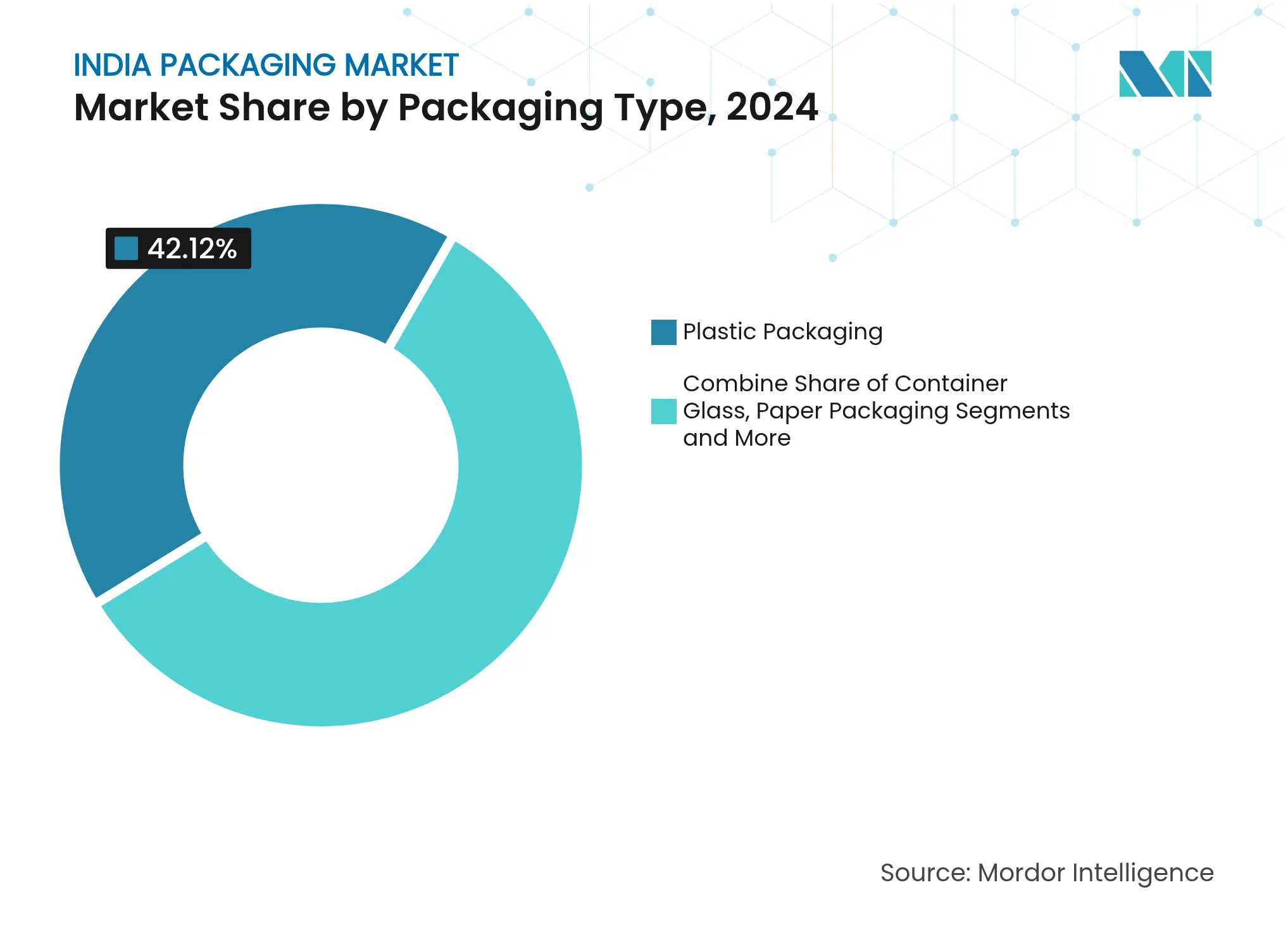

- Por tipo de embalagem, o plástico detinha 42,12% da participação do mercado de embalagens da Índia em 2024, enquanto o papelão cresceu ao CAGR mais rápido de 12,21% até 2030.

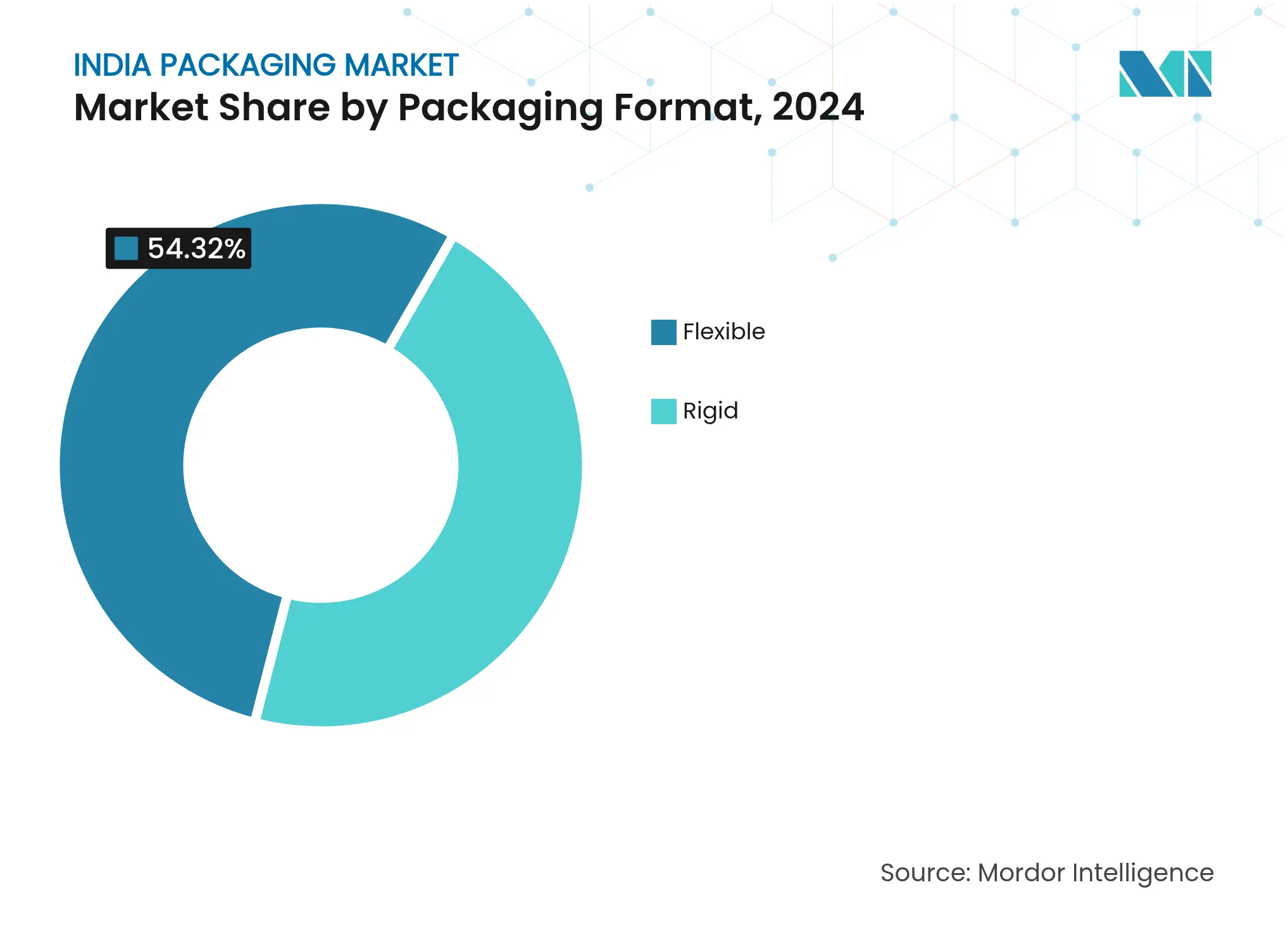

- Por formato de embalagem, as soluções flexíveis lideraram com 54,32% do tamanho do mercado de embalagens da Índia em 2024 e expandiram a um CAGR de 11,51%.

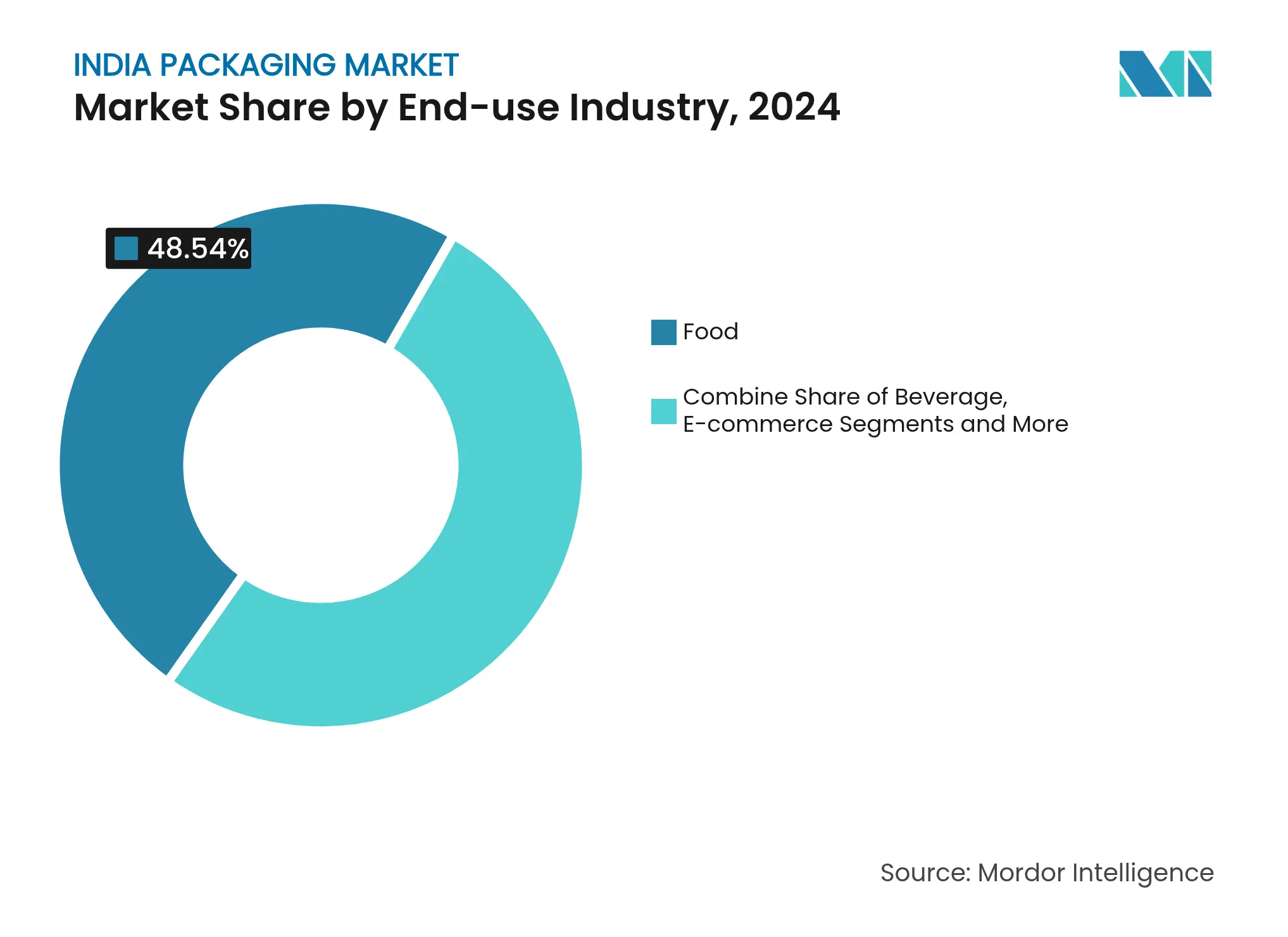

- Por setor de uso final, os alimentos representaram 48,54% do tamanho do mercado de embalagens da Índia em 2024, enquanto as embalagens para e-commerce têm projeção de crescimento a um CAGR de 15,1% até 2030.

- Por atividade empresarial, mais de 900 fábricas de papel forneceram coletivamente menos de um terço da demanda nacional, destacando o potencial de consolidação incentivado pela série de aquisições de USD 1,2 bilhão do PAG.

Tendências e Perspectivas do Mercado de Embalagens da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento na Demanda por Atendimento de Comércio Rápido nas Cidades de Nível 1 da Índia | +2.1% | Cidades de nível 1 com transbordamento para centros urbanos de nível 2 | Curto prazo (≤ 2 anos) |

| Mandato Governamental de EPR Acelerando a Adoção de Conteúdo Reciclado | +1.8% | Nacional, com conformidade antecipada em Maharashtra, Gujarat, Tamil Nadu | Médio prazo (2-4 anos) |

| Rápida Adição de Capacidade em Instalações de Reciclagem de PET Garrafa a Garrafa | +1.4% | Polos de fabricação no Oeste e no Sul da Índia | Médio prazo (2-4 anos) |

| Penetração de Alimentos Prontos para Consumo em Mercados Rurais Impulsionando Sachês Flexíveis | +1.2% | Mercados rurais no Norte e Centro da Índia | Longo prazo (≥ 4 anos) |

| Ascensão de Mailers de Resíduos Agrícolas 100% Compostáveis entre Marcas D2C | +0.9% | Centros urbanos com concentração de marcas D2C | Curto prazo (≤ 2 anos) |

| Crescimento Recorde das Exportações Farmacêuticas Exigindo Fornecimento de Frascos Estéreis e Ampolas | +1.5% | Clusters farmacêuticos orientados à exportação em Hyderabad, Ahmedabad | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Demanda por Atendimento de Comércio Rápido nas Cidades de Nível 1 da Índia

O comércio rápido promete entrega em 10 a 30 minutos, impulsionando o mercado de embalagens da Índia em direção a materiais híbridos que amortecem, isolam e comprovam evidência de violação dentro de bolsas de entregadores densamente embaladas. Mini-caixas de papelão ondulado estão substituindo mailers convencionais para reduzir arranhões em múltiplas transferências, enquanto janelas de polímero microperfurado regulam a umidade para produtos frescos. A estabilidade de temperatura é crítica para embalagens de farmácias e laticínios de última milha; portanto, os conversores promovem forros de gel de mudança de fase compatíveis com os sistemas de reciclagem municipais. A UFlex observou adoção rural precoce desses designs, sugerindo que os benefícios de escala logo alcançarão as cidades de nível 2 à medida que as redes de última milha se densificam. [1]UFlex Limited, "Apresentação para Investidores Q4 FY24," uflexltd.comOs investidores veem o segmento como uma porta de entrada para crescimento de dois dígitos, pois os SKUs de alta velocidade entregam volumes recorrentes que compensam o custo de substratos premium, reforçando a mudança do mercado de embalagens da Índia em direção a propostas de valor orientadas ao desempenho.

Mandato Governamental de EPR Acelerando a Adoção de Conteúdo Reciclado

O prazo de abril de 2025 para 30% de resina pós-consumo em plásticos rígidos obriga os produtores a redesenhar embalagens e garantir rPET de grau alimentar em um ambiente com restrição de oferta. Apenas cinco recicladores indianos licenciados podem fornecer material em conformidade, portanto, marcas de bebidas e laticínios estão integrando verticalmente ou firmando contratos plurianuais para garantir matéria-prima. Investimentos superiores a INR 10.000 crore desde 2022 atualizaram linhas de lavagem, extrusoras e unidades de descontaminação, tornando a capacidade de reciclagem uma vantagem competitiva em vez de um ônus estatutário. À medida que a meta avança para 60% até 2029, o mercado de embalagens da Índia antecipa fusões aceleradas entre fornecedores de resina e envasadores, estabelecendo ecossistemas integrados que reduzem os custos de logística reversa e sustentam as margens por meio de créditos de produtor estendido.

Rápida Adição de Capacidade em Instalações de Reciclagem de PET Garrafa a Garrafa

A Ganesha Ecopet triplicou sua produção de rPET de grau garrafa para 42.000 tpa usando sistemas Starlinger, posicionando-se para capturar 25% do resíduo nacional de PET até 2026. Empreendimentos paralelos da Indorama Ventures, Dhunseri e Varun Beverages adicionarão 100 kt até 2025, concentrando plantas próximas a Maharashtra e Tamil Nadu com acesso portuário para flexibilidade de exportação. [2]Indorama Ventures, "Joint Venture Planeja Múltiplas Instalações de Reciclagem," indoramaventures.com Polos concentrados encurtam as distâncias de transporte de fardos, reduzem as emissões de gases de efeito estufa e permitem a rastreabilidade por meio de etiquetas digitais de fardos. Essas eficiências ancoram a trajetória de economia circular do mercado de embalagens da Índia, atraindo grandes empresas de bens de consumo globais a pré-reservar cotas de resina reciclada para cadeias de suprimentos da ASEAN e do Oriente Médio gerenciadas a partir da Índia.

Penetração de Alimentos Prontos para Consumo em Mercados Rurais Impulsionando Sachês Flexíveis

O aumento da renda disponível e as estradas rurais para todas as condições climáticas estão ampliando a base endereçável para lanches de temperatura ambiente, misturas de milho e bebidas lácteas fortificadas. Os sachês flexíveis prosperam porque oferecem barreiras a gases e luz com baixo gramado e se encaixam na "economia de sachê" que incentiva compras de experimentação. A linha orgânica da Amul e os lançamentos de multigrain da ITC dependem de laminados prontos para retorta compatíveis com programas de coleta seletiva. Os filmes compostáveis de resíduos agrícolas da Pakka adicionam biodegradabilidade, permitindo compostagem direta no campo quando os serviços municipais são insuficientes. A longo prazo, o mercado de embalagens da Índia verá o valor migrar para inovadores em embalagens flexíveis que equilibram desempenho, acessibilidade e compostabilidade certificada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Moratórias Intermitentes sobre Plásticos de Uso Único | -1.3% | Nacional, com aplicação variável entre os estados | Curto prazo (≤ 2 anos) |

| Preços Voláteis do Papel Kraft por Interrupções no Papel Recuperado Importado | -0.8% | Clusters de fabricação de papel em Odisha, Andhra Pradesh, Karnataka | Médio prazo (2-4 anos) |

| Infraestrutura Limitada de Cadeia de Frio Restringindo Embalagens Ativas | -0.6% | Mercados rurais e cidades de nível 2/3 com lacunas de infraestrutura | Longo prazo (≥ 4 anos) |

| Base Fragmentada de Conversores Limitando Investimentos em Automação | -0.9% | Nacional, afetando particularmente conversores de pequena escala | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Moratórias Intermitentes sobre Plásticos de Uso Único

Proibições estaduais díspares sobre canudos, mexedores e certos sacos regulam aproximadamente 11% da produção de uso único da Índia, deixando os produtores gerenciando linhas de produção duplas e estoques de segurança. Como a aplicação oscila, os pequenos conversores hesitam em financiar novos moldes, reduzindo a utilização da capacidade e inflacionando os custos unitários. As exclusões que cobrem embalagens alimentares multicamadas e garrafas de bebidas distorcem a paridade competitiva entre formatos flexíveis e rígidos, injetando incerteza nos ciclos de planejamento de capital do mercado de embalagens da Índia. As marcas se protegem projetando estruturas de material único que poderiam atender a futuras proibições, mas ainda assim permanecer competitivas em preço, mas a cadência política incerta ainda comprime os horizontes de retorno sobre o investimento.

Preços Voláteis do Papel Kraft por Interrupções no Papel Recuperado Importado

Sobretaxas de frete e lacunas de oferta de fibra recuperada da Europa e da América do Norte provocam oscilações de dois dígitos nos preços do kraft. As fábricas domésticas fazem lobby por tarifas antidumping sobre importações de papelão virgem, adicionando mais uma variável para os conversores. A pressão sobre as margens desacelera a substituição do papel apesar das metas de sustentabilidade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Embalagem: A Dominância do Plástico Enfrenta Disrupção Sustentável

O plástico reteve 42,12% de participação do mercado de embalagens da Índia em 2024 graças à sua versatilidade incomparável nas cadeias de alimentos, farmacêuticos e industriais. O papelão, embora menor, expandiu-se mais rapidamente a um CAGR de 12,21% até 2030, à medida que equipes de e-commerce, redes de alimentação rápida e compras governamentais demandavam opções visivelmente recicláveis. O vidro para recipientes manteve força de nicho em bebidas espirituosas premium e medicamentos parenterais, enquanto as latas de metal garantiram maior vida útil para alimentos processados em temperaturas ambiente rurais. A mudança do segmento de plástico em direção ao conteúdo reciclado está redefinindo os contratos de fornecimento, com a UFlex reciclando 6.600 t de PET pós-consumo no AF 2024 como parte de seu plano de integração retroativa. A ITC destinou 30-35% de seu capex de INR 20.000 crore para papelões e embalagens, reforçando a trajetória em direção a alternativas à base de fibra.

O tamanho do mercado de embalagens da Índia para plásticos rígidos vinculados a bebidas e limpeza doméstica tem projeção de crescimento junto com os mandatos de conteúdo reciclado que incentivam acordos estáveis de compra de pellets de rHDPE e rPP. Por outro lado, os laminados virgens multicamadas enfrentam substituição por embalagens híbridas de papel-polietileno que podem ser separadas na reciclagem convencional. O setor de embalagens da Índia continua a pilotar a despolimerização enzimática e a purificação por solvente para elevar os limites de conteúdo reciclado acima de 70% sem comprometer a segurança no contato com alimentos. Espera-se que as empresas que integram reciclagem mecânica e química em escala obtenham um prêmio, deslocando a vantagem competitiva da capacidade de extrusão para a proficiência na recuperação de resina.

Por Formato de Embalagem: Soluções Flexíveis Impulsionam a Evolução do Mercado

As embalagens flexíveis capturaram 54,32% de participação do mercado de embalagens da Índia em 2024 e avançaram a um CAGR de 11,51%, à medida que os conversores substituíram potes rígidos por sachês leves que reduzem os custos de frete em até 70%. A demanda aumentou com grãos prontos para consumo, sachês de nutracêuticos e agroquímicos em dose única, cada um se beneficiando de vedações herméticas e recursos de fácil abertura. Os laminados de material único PE-PE e PP-PP estão ganhando tração sob protocolos de design para reciclagem, enquanto as barreiras de EVOH estendem a vida útil de produtos retortados sem folhas de alumínio. Inovações como marcas d'água digitais permitem a triagem automática em instalações de recuperação de materiais, aprimorando as credenciais de circularidade.

Os formatos rígidos ainda dominam bebidas carbonatadas, detergentes e cuidados com a pele premium, onde rigidez, resistência a quedas e impacto nas prateleiras superam as penalidades de peso. Oportunidades de crescimento persistem em potes de PP moldados por injeção de parede fina reforçados com cargas de talco que permitem 20% de economia de peso. As caixas assépticas receberam um impulso quando a SIG investiu EUR 90 milhões em uma planta em Ahmedabad capaz de fornecer 4 bilhões de embalagens anualmente, refletindo confiança de que o mercado de embalagens da Índia acelerará a mudança de sachês abertos para sistemas de leite estáveis em prateleira. No geral, os conversores estão recalibrando seus portfólios de maquinário, equilibrando entre prensas flexográficas para SKUs de alta variedade e linhas de injeção configuradas para misturas de resina pós-consumo.

Por Setor de Uso Final: Liderança do Setor Alimentício em Meio à Disrupção do E-commerce

O setor alimentício detinha 48,54% de participação do mercado de embalagens da Índia em 2024, impulsionado pelo consumo de lanches embalados, alimentos básicos e produtos lácteos que requerem vedações em atmosfera controlada. Os domicílios urbanos nucleares preferem embalagens porcionadas, levando as marcas a adotar sachês verticais com fechos reabríveis. A adoção rural de alimentos básicos fortificados posiciona os laminados flexíveis como a escolha preferida devido à sua resistência à umidade e pragas durante longos transportes. O setor de bebidas equilibra PET e vidro, mas as bebidas espirituosas artesanais premium estão cada vez mais utilizando latas de alumínio anodizado para reforçar narrativas de marca em torno da sustentabilidade.

As embalagens para e-commerce, expandindo a um CAGR de 15,1%, estão reformulando os designs em torno da precificação por peso dimensional e construções prontas para devoluções. Enchimentos de papel e caixas de papelão ondulado tipo B estão substituindo o plástico bolha, mas as marcas permanecem cautelosas quanto à contaminação por pó de papel em eletrônicos e cosméticos. As exportações farmacêuticas exigem frascos de vidro borossilicato Tipo I, garrafas de HDPE moldadas em sala limpa e fechamentos à prova de violação, todos com margens mais altas e certificação rigorosa. As embalagens industriais a granel, de contêineres intermediários para granéis a sacos de PP tecido para granéis flexíveis, dependem de filmes estabilizados contra UV adequados para armazenamento externo tropical. A diversificação de segmentos ressalta a necessidade do setor de embalagens da Índia de linhas de produção modulares que se adaptam rapidamente entre categorias a jusante sem incorrer em longos tempos de troca.

Análise Geográfica

O Oeste e o Sul da Índia dominam o mercado de embalagens da Índia graças a complexos petroquímicos integrados, acesso a portos e clusters de processamento agroindustrial. Maharashtra, Gujarat e Tamil Nadu abrigam linhas de filmes multicamadas, peletizadoras de PET reciclado e megaplantas de papelão ondulado que aproveitam a logística orientada à exportação. Esses estados também implementaram registros de EPR antecipadamente, dando aos conversores locais uma vantagem inicial na certificação de rastreabilidade e taxas de recuperação. Joint ventures, como a Varun Beverages–Indorama, escolheram parques industriais próximos a Ahmedabad pela proximidade com compradores de resina de grau garrafa.

Os corredores Norte e Leste, historicamente menos atendidos, estão emergindo como nós de oportunidade. Zonas industriais apoiadas pelo governo em Uttar Pradesh e Bengala Ocidental oferecem incentivos fiscais para unidades de sachê flexível e caixa dobrável voltadas para cadeias de valor de horticultura e aquicultura. As deficiências na cadeia de frio ainda inibem a adoção de embalagens ativas, mas o crescente acesso a smartphones impulsiona a demanda por caixas de e-commerce à prova de violação em cidades de nível 2. O mercado de embalagens da Índia espera que essas regiões absorvam o excesso de capacidade dos clusters ocidentais, equilibrando a presença nacional e aliviando os gargalos de frete.

Os polos farmacêuticos orientados à exportação em Hyderabad e Visakhapatnam ampliam a demanda por ampolas de vidro Tipo I e blisteres de alumínio revestido que atendem à Farmacopeia Europeia e dos EUA. A colaboração da SGD Pharma com a Corning para produzir Velocity Vials em Telangana exemplifica como a especialização regional garante fornecimento em conformidade para biológicos de alto valor. Em todas as zonas, as políticas municipais sobre segregação de resíduos plásticos variam, influenciando a disponibilidade de matéria-prima para plantas de reciclagem localizadas e moldando a resiliência da cadeia de suprimentos do mercado de embalagens da Índia.

Cenário Competitivo

O mercado de embalagens da Índia é fragmentado. O investimento de USD 1,2 bilhão do PAG, incluindo participações na Manjushree Technopack e na Pravesha Industries, sinaliza uma estratégia contínua de consolidação visando nichos de alto valor em farmacêuticos e alimentos. Os consolidadores priorizam ativos com reciclagem interna, capacidade de moldagem estéril e prensas flexo multicoloridas para atender a pipelines diversificados de bens de consumo de alta rotatividade e saúde. As unidades menores, frequentemente fábricas de papel familiares, têm dificuldade em financiar sistemas de inspeção equipados com inteligência artificial ou paletizadores robóticos, ampliando a lacuna de produtividade.

A ancoragem em sustentabilidade impulsiona corridas tecnológicas: a UFlex integra inteligência artificial para manutenção preditiva, recuperação de calor residual e controle de registro preciso em linhas de rotogravura para reduzir o desperdício de tinta. [3]UFlex Limited, "Últimas Notícias e Perspectivas," uflexltd.comStartups como a Bambrew convertem bambu e bagaço em mailers moldados, tendo substituído mais de 1.000 t de plástico enquanto atendem a 170 clientes empresariais. Os fornecedores internacionais respondem localizando-se; a nova planta de caixas assépticas da SIG reduz os prazos de entrega para cooperativas de laticínios que migram para embalagens estáveis em prateleira. Enquanto isso, a ITC aproveita a gestão florestal para garantir fibra virgem, equilibrando o risco de commodities com papelão certificado usado em canais de serviço rápido em crescimento. As alianças estratégicas que unem laboratórios de design a cientistas de materiais provavelmente decidirão a liderança futura no mercado de embalagens da Índia.

Líderes do Setor de Embalagens da Índia

Schott Poonawalla Private Limited

Gerresheimer AG

Agi Glaspac (HSIL Limited)

PGP Glass Private Limited (Piramal Glass)

Hindustan National Glass & Industries Limited (HNGIL)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A SIG inaugurou sua primeira planta indiana de caixas assépticas em Ahmedabad, investindo EUR 90 milhões com capacidade para 4 bilhões de embalagens e destinando outros EUR 50 milhões para uma linha de extrusão até 2027.

- Fevereiro de 2025: A Ganesha Ecopet elevou a capacidade de rPET de grau garrafa para 42.000 tpa por meio de dois sistemas Starlinger, com o objetivo de reciclar 25% dos resíduos nacionais de garrafas PET até 2026.

- Janeiro de 2025: O PAG adquiriu a Pravesha Industries a um valor empresarial de INR 1.700 crore, fortalecendo sua posição em embalagens farmacêuticas estéreis.

- Janeiro de 2025: A Canpac Trends adquiriu a instalação de Silvassa da Saptagiri Packagings, adicionando cartões de suporte para blisteres ao seu portfólio de consumo.

Escopo do Relatório do Mercado de Embalagens da Índia

Embalagem é definida como o processo de fornecer uma cobertura protetora e informativa ao produto, de modo que o proteja durante o manuseio de materiais, armazenamento e movimentação, além de fornecer informações úteis a todos os parceiros relacionados da cadeia de suprimentos sobre o conteúdo da embalagem. Sua aplicação pode se estender desde embalagens primárias, secundárias e terciárias até embalagens auxiliares.

O mercado de embalagens indiano é segmentado por material (plástico, papel, vidro para recipientes, lata de metal e recipiente) e usuários finais (alimentos e bebidas, varejo e e-commerce, tintas e produtos químicos, industrial, cuidados pessoais e cosméticos, e outros usuários finais). Os tamanhos e previsões de mercado em relação ao valor (USD) para todos os segmentos acima são fornecidos.

| Embalagem Plástica | Por Tipo | Embalagem Plástica Rígida | Por Tipo de Material | Polietileno (PE) |

| Polipropileno (PP) | ||||

| Politereftalato de Etileno (PET) | ||||

| Policloreto de Vinila (PVC) | ||||

| Poliestireno (PS) e Poliestireno Expandido (EPS) | ||||

| Outros Tipos de Material | ||||

| Por Tipo de Produto | Garrafas e Potes | |||

| Tampas e Fechamentos | ||||

| Bandejas e Recipientes | ||||

| Outros Tipos de Produto | ||||

| Por Setor de Uso Final | Alimentos | |||

| Bebidas | ||||

| Farmacêutico | ||||

| Cosméticos e Cuidados Pessoais | ||||

| Industrial | ||||

| Outro Setor de Uso Final | ||||

| Embalagem Plástica Flexível | Por Tipo de Material | Polietileno (PE) | ||

| Polipropileno Biorientado (BOPP) | ||||

| Polipropileno Fundido (CPP) | ||||

| Outros Tipos de Material | ||||

| Por Tipo de Produto | Sachês e Sacos | |||

| Filmes e Envoltórios | ||||

| Outros Tipos de Produto | ||||

| Por Setor de Uso Final | Alimentos | |||

| Bebidas | ||||

| Farmacêutico | ||||

| Cosméticos e Cuidados Pessoais | ||||

| Industrial | ||||

| Outro Setor de Uso Final | ||||

| Por Tipo de Produto | Garrafas e Potes | |||

| Sachês e Sacos | ||||

| Produtos de Grau a Granel | ||||

| Outros Tipos de Produto | ||||

| Por Setor de Uso Final | Alimentos | |||

| Bebidas | ||||

| Cosméticos e Cuidados Pessoais | ||||

| Farmacêuticos | ||||

| Industrial | ||||

| Outro Setor de Uso Final | ||||

| Embalagem de Papel | Por Tipo de Produto | Caixa Dobrável | ||

| Caixas de Papelão Ondulado | ||||

| Papelão Líquido | ||||

| Outro Tipo de Produto | ||||

| Por Setor de Uso Final | Alimentos | |||

| Bebidas | ||||

| E-commerce | ||||

| Outro Setor de Uso Final | ||||

| Vidro para Recipientes | Por Cor | Verde | ||

| Âmbar | ||||

| Transparente | ||||

| Outras Cores | ||||

| Por Setor de Uso Final | Alimentos | |||

| Alcoólicas | ||||

| Não Alcoólicas | ||||

| Cuidados Pessoais e Cosméticos | ||||

| Farmacêuticos (excluindo Frascos e Ampolas) | ||||

| Perfumaria | ||||

| Latas e Recipientes de Metal | Por Tipo de Material | Aço | ||

| Alumínio | ||||

| Por Tipo de Produto | Latas | |||

| Tambores e Barris | ||||

| Tampas e Fechamentos | ||||

| Outro Tipo de Produto | ||||

| Por Setor de Uso Final | Alimentos | |||

| Bebidas | ||||

| Produtos Químicos e Petróleo | ||||

| Industrial | ||||

| Tintas e Revestimentos | ||||

| Outro Setor de Uso Final | ||||

| Flexível |

| Rígido |

| Alimentos |

| Bebidas |

| Farmacêuticos e Saúde |

| Cuidados Pessoais e Cosméticos |

| Industrial |

| E-commerce |

| Outro Setor de Uso Final |

| Por Tipo de Embalagem | Embalagem Plástica | Por Tipo | Embalagem Plástica Rígida | Por Tipo de Material | Polietileno (PE) |

| Polipropileno (PP) | |||||

| Politereftalato de Etileno (PET) | |||||

| Policloreto de Vinila (PVC) | |||||

| Poliestireno (PS) e Poliestireno Expandido (EPS) | |||||

| Outros Tipos de Material | |||||

| Por Tipo de Produto | Garrafas e Potes | ||||

| Tampas e Fechamentos | |||||

| Bandejas e Recipientes | |||||

| Outros Tipos de Produto | |||||

| Por Setor de Uso Final | Alimentos | ||||

| Bebidas | |||||

| Farmacêutico | |||||

| Cosméticos e Cuidados Pessoais | |||||

| Industrial | |||||

| Outro Setor de Uso Final | |||||

| Embalagem Plástica Flexível | Por Tipo de Material | Polietileno (PE) | |||

| Polipropileno Biorientado (BOPP) | |||||

| Polipropileno Fundido (CPP) | |||||

| Outros Tipos de Material | |||||

| Por Tipo de Produto | Sachês e Sacos | ||||

| Filmes e Envoltórios | |||||

| Outros Tipos de Produto | |||||

| Por Setor de Uso Final | Alimentos | ||||

| Bebidas | |||||

| Farmacêutico | |||||

| Cosméticos e Cuidados Pessoais | |||||

| Industrial | |||||

| Outro Setor de Uso Final | |||||

| Por Tipo de Produto | Garrafas e Potes | ||||

| Sachês e Sacos | |||||

| Produtos de Grau a Granel | |||||

| Outros Tipos de Produto | |||||

| Por Setor de Uso Final | Alimentos | ||||

| Bebidas | |||||

| Cosméticos e Cuidados Pessoais | |||||

| Farmacêuticos | |||||

| Industrial | |||||

| Outro Setor de Uso Final | |||||

| Embalagem de Papel | Por Tipo de Produto | Caixa Dobrável | |||

| Caixas de Papelão Ondulado | |||||

| Papelão Líquido | |||||

| Outro Tipo de Produto | |||||

| Por Setor de Uso Final | Alimentos | ||||

| Bebidas | |||||

| E-commerce | |||||

| Outro Setor de Uso Final | |||||

| Vidro para Recipientes | Por Cor | Verde | |||

| Âmbar | |||||

| Transparente | |||||

| Outras Cores | |||||

| Por Setor de Uso Final | Alimentos | ||||

| Alcoólicas | |||||

| Não Alcoólicas | |||||

| Cuidados Pessoais e Cosméticos | |||||

| Farmacêuticos (excluindo Frascos e Ampolas) | |||||

| Perfumaria | |||||

| Latas e Recipientes de Metal | Por Tipo de Material | Aço | |||

| Alumínio | |||||

| Por Tipo de Produto | Latas | ||||

| Tambores e Barris | |||||

| Tampas e Fechamentos | |||||

| Outro Tipo de Produto | |||||

| Por Setor de Uso Final | Alimentos | ||||

| Bebidas | |||||

| Produtos Químicos e Petróleo | |||||

| Industrial | |||||

| Tintas e Revestimentos | |||||

| Outro Setor de Uso Final | |||||

| Por Formato de Embalagem | Flexível | ||||

| Rígido | |||||

| Por Setor de Uso Final | Alimentos | ||||

| Bebidas | |||||

| Farmacêuticos e Saúde | |||||

| Cuidados Pessoais e Cosméticos | |||||

| Industrial | |||||

| E-commerce | |||||

| Outro Setor de Uso Final | |||||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de embalagens da Índia?

Está em USD 101,12 bilhões em 2025 e tem projeção de atingir USD 169,73 bilhões até 2030.

Qual formato de embalagem detém a maior participação na Índia?

Os sachês flexíveis lideram com 54,32% da participação do mercado de embalagens da Índia em 2024 devido ao seu baixo peso e versatilidade.

Como o mandato de EPR está influenciando as escolhas de materiais?

As marcas devem incorporar 30% de conteúdo reciclado até 2025, direcionando investimentos significativos para as cadeias de suprimentos de rPET e rHDPE.

Por que as plataformas de comércio rápido são importantes para os fornecedores de embalagens?

As promessas de entrega em dez minutos exigem embalagens resistentes a impactos e à prova de violação que suportem múltiplos pontos de manuseio sem comprometer a integridade do produto.

Qual segmento de uso final está crescendo mais rapidamente?

As embalagens para e-commerce têm previsão de expansão a um CAGR de 15,1% até 2030, à medida que o varejo online penetra nas cidades de nível 2 e nível 3.

Página atualizada pela última vez em: