Tamanho e Participação do Mercado de Embalagens da China

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 218.37 Bilhões de dólares |

| Tamanho do Mercado (2026) | 229.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 290.73 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.88% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens da China por Mordor Intelligence

O tamanho do mercado de embalagens da China está projetado em USD 218,37 bilhões em 2025, USD 229,11 bilhões em 2026, e deve atingir USD 290,73 bilhões até 2031, crescendo a um CAGR de 4,88% de 2026 a 2031. A contínua expansão do comércio eletrônico, as normas obrigatórias de embalagens ecológicas e as melhorias na infraestrutura de cadeia de frio estão elevando a demanda de base por caixas de papelão ondulado, envelopes flexíveis e embalagens isotérmicas. Os grandes operadores de plataformas estão redesenhando os fluxos de trabalho de envio direto do fornecedor, o que reduz o espaço vazio por encomenda, mas aumenta a sofisticação técnica de cada camada do mercado de embalagens da China. As fábricas domésticas continuam adicionando capacidade de papelão para embalagens e celulose para se proteger das oscilações de matérias-primas, enquanto os conversores globais estão se consolidando para garantir economias de escala, poder de negociação sobre matérias-primas e alcance geográfico dentro do mercado de embalagens da China.

Principais Conclusões do Relatório

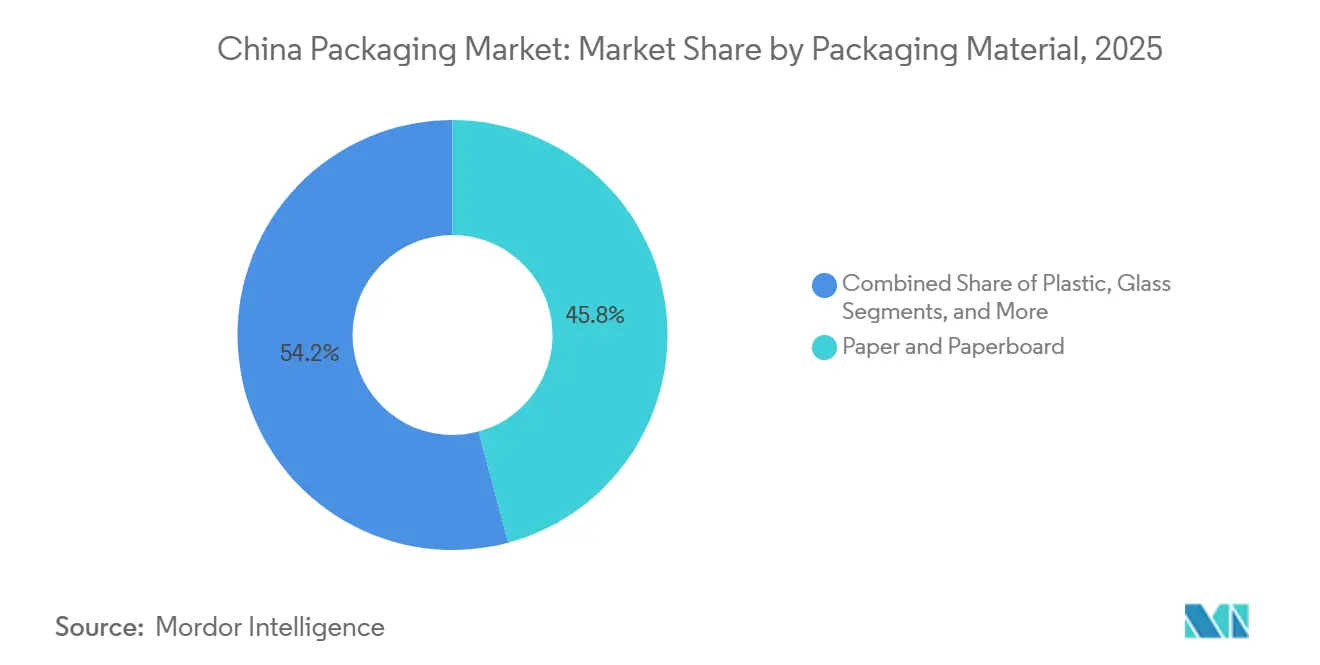

- Por material de embalagem, papel e papelão detinham 45,83% da participação do mercado de embalagens da China em 2025, enquanto os plásticos apresentarão a expansão mais rápida com um CAGR de 4,93% até 2031.

- Por tipo de embalagem, os formatos primários representaram 51,48% do valor em 2025, enquanto os formatos secundários têm previsão de registrar um CAGR de 5,03% até 2031.

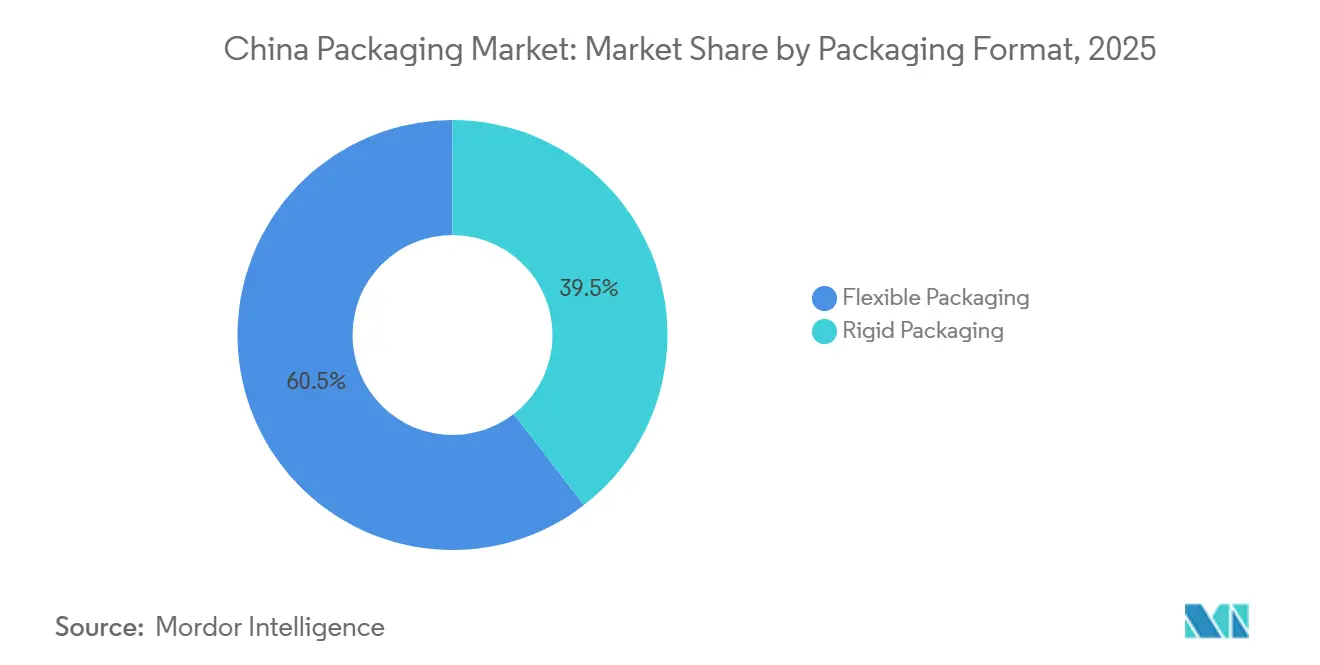

- Por formato de embalagem, as soluções flexíveis representaram 60,48% do tamanho do mercado de embalagens da China em 2025; o mesmo segmento avança a um CAGR de 5,11%.

- Por setor de uso final, alimentos e bebidas lideraram com uma participação de receita de 33,91% em 2025; as aplicações de saúde e farmacêutico estão crescendo mais rapidamente a um CAGR de 5,08%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Embalagens da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento Explosivo do Volume de Encomendas do Comércio Eletrônico | +1.2% | Nacional, com concentração no Delta do Rio Yangtze, Delta do Rio das Pérolas e aglomerado Pequim-Tianjin-Hebei | Curto prazo (≤ 2 anos) |

| Aumento da Demanda por Formatos Sustentáveis à Base de Papel | +0.9% | Nacional, impulsionado por cidades de primeiro e segundo nível; expansão para cidades de terceiro nível até 2028 | Médio prazo (2-4 anos) |

| Adoção de Embalagens para Alimentos Prontos para Beber de Conveniência | +0.6% | Centros urbanos (Pequim, Xangai, Guangzhou, Shenzhen, Chengdu); expansão para cidades de menor nível | Médio prazo (2-4 anos) |

| Expansão da Cadeia de Frio Farmacêutica | +0.7% | Nacional, com ganhos iniciais nos clusters biofarmacêuticos de Xangai, Suzhou e Guangzhou | Longo prazo (≥ 4 anos) |

| Implementação de Embalagens com Rastreamento e Rastreabilidade Habilitados por IoT | +0.4% | Implantações piloto no Delta do Rio Yangtze e Delta do Rio das Pérolas; implementação nacional após 2028 | Longo prazo (≥ 4 anos) |

| Embalagens para Logística Biofarmacêutica em Temperatura Ultrabaixa | +0.3% | Centros de biofabricação de Xangai, Pequim e Guangzhou; alcance provincial limitado antes de 2029 | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento Explosivo do Volume de Encomendas do Comércio Eletrônico

O volume de encomendas subiu de 199 bilhões de unidades em 2025 para uma meta de 214 bilhões em 2026, uma escala que já supera os totais combinados dos EUA e da UE.[1]China Daily staff, "O Volume de Entrega de Encomendas da China Atinge 199 Bilhões de Unidades em 2025," China Daily, chinadaily.com.cn As plataformas de logística estão eliminando o reembalamento em armazém ao sincronizar as dimensões das caixas dos fornecedores com os equipamentos dos centros de triagem, aumentando assim a demanda por caixas secundárias prontas para prateleira com maior valor unitário. Os programas de comércio eletrônico rural foram implementados em 1.212 cidades de nível de condado em 2025, expandindo a base endereçável do mercado de embalagens da China muito além das megacidades costeiras. O Departamento Estatal de Correios agora exige que 95% das encomendas utilizem materiais recicláveis ou degradáveis até 2026, o que eleva os custos das caixas de papelão ondulado em aproximadamente 8%, mas acelera a adoção de adesivos à base de água e fitas de papel.

Aumento da Demanda por Formatos Sustentáveis à Base de Papel

As metas vinculantes de embalagens ecológicas determinam uma redução de 40% nos plásticos de uso único em relação a 2020 até 2030. Nine Dragons Paper está investindo RMB 6 bilhões (USD 828 milhões) em um complexo em Chongqing que entregará 1,7 milhão de toneladas anuais de papelão reciclado para embalagens até 2027.[2]Equipe editorial RISI, "Nine Dragons Paper Anuncia Grande Expansão em Chongqing," Fastmarkets RISI, risiinfo.com A Century Sunshine Paper lançou um projeto de papelão revestido no valor de RMB 20,2 bilhões (USD 2,79 bilhões) projetado para substituir as caixas laminadas com polietileno. Os programas de circuito fechado que utilizam caixas plásticas reutilizáveis podem reduzir as emissões de gases de efeito estufa em 63% após 50 rotações, mas a implantação permanece limitada a círculos piloto metropolitanos, reduzindo o uso de papelão ondulado em menos de 2% do volume de encomendas.[3]Colaboradores da China Dialogue, "A China Enfrenta o Problema dos Resíduos de Embalagens," China Dialogue, chinadialogue.net

Adoção de Embalagens para Alimentos Prontos para Beber de Conveniência

Os consumidores urbanos preferem bebidas estáveis em temperatura ambiente que se adaptam a estilos de vida em movimento, impulsionando a adoção de garrafas de politereftalato de etileno, caixas assépticas e sachês retortáveis. Marcas locais e globais de bebidas estão encomendando linhas assépticas de alta velocidade que podem alternar entre chá, laticínios e bebidas funcionais sem limpeza química no local, reduzindo o tempo de troca de 45 minutos para 20 minutos. As promoções de marcas próprias e de transmissões ao vivo impulsionam embalagens menores, o que aumenta o número de unidades enviadas por dólar de vendas e multiplica a demanda por formatos flexíveis leves dentro do mercado de embalagens da China.

Expansão da Cadeia de Frio Farmacêutica

O volume da cadeia de frio atingiu 192 milhões de toneladas métricas no primeiro semestre de 2025, alta de 15,2% em relação ao mesmo período do ano anterior. As normas da Administração Nacional de Produtos Médicos exigem validação de temperatura para cada remessa, impulsionando o surgimento de materiais de mudança de fase e painéis de isolamento a vácuo que mantêm os biológicos entre 2 °C e 8 °C por 120 horas. O surgimento de terapias celulares e gênicas que exigem armazenamento a menos 80 graus Celsius está levando os conversores a desenvolver painéis de isolamento a vácuo e materiais de mudança de fase que estendem a duração da carga útil de 48 horas para 120 horas, uma capacidade demonstrada por apenas 12 fornecedores domésticos até dezembro de 2025.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regras de Proibição de Plásticos e Responsabilidade Estendida do Produtor | -0.5% | Nacional, com fiscalização mais rigorosa em Xangai, Pequim e Shenzhen; conformidade provincial desigual | Curto prazo (≤ 2 anos) |

| Custos Voláteis de Celulose e Polímeros como Matéria-Prima | -0.8% | Nacional, afetando todos os segmentos de materiais; fábricas costeiras mais expostas às oscilações de preços de importação | Curto prazo (≤ 2 anos) |

| Infraestrutura de Reciclagem Provincial Irregular | -0.3% | Províncias do interior (Henan, Anhui, Jiangxi) estão 3-5 anos atrás das regiões costeiras nas taxas de coleta | Médio prazo (2-4 anos) |

| Projetos Piloto de Caixas Reutilizáveis Reduzindo a Demanda Urbana por Papelão Ondulado | -0.2% | Zonas piloto de Pequim, Xangai, Hangzhou e Shenzhen; penetração rural limitada antes de 2029 | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Regras de Proibição de Plásticos e Responsabilidade Estendida do Produtor

O programa de depósito e retorno de garrafas de politereftalato de etileno de Xangai alcançou uma taxa de recuperação de 68% em seis meses, mas Jiangsu, no interior, ainda não finalizou seu marco regulatório, complicando a conformidade em todo o país. A regulamentação do Departamento Estatal de Correios de junho de 2025, que proíbe envelopes plásticos não degradáveis para encomendas de comércio eletrônico até 2026, está acelerando a transição para alternativas à base de papel, mas os plásticos degradáveis certificados segundo as normas GB/T 20197 custam 40-60% a mais do que o polietileno convencional, um prêmio que os pequenos comerciantes online relutam em absorver, restringindo a transferência de lucros para o mercado de embalagens da China.

Custos Voláteis de Celulose e Polímeros como Matéria-Prima

A celulose kraft branqueada de madeira de folhosas caiu de USD 600 por tonelada em janeiro de 2024 para USD 495 em julho de 2025, depois subiu para USD 540 em dezembro de 2025, pressionando os conversores com preços fixos.[4]Mesa de preços RISI, "Os Preços de BHKP Caem para Mínimo Histórico na China," Fastmarkets RISI, risiinfo.com O polietileno registrou uma oscilação de 12,5% no mesmo período, ligada à volatilidade do petróleo bruto e a paralisações de refinarias. As grandes fábricas reagiram aumentando os preços do papelão para embalagens em RMB 100-150 por tonelada, mas os players de médio porte viram as margens operacionais caírem para 5,7%. Essa volatilidade decorre do excesso de capacidade nas fábricas de celulose do Brasil e da Indonésia, que inundaram o mercado chinês em meados de 2025, e das subsequentes reduções de produção que apertaram a oferta no final do ano.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material de Embalagem: Liderança do Papel Enfrenta o Impulso do Plástico

Papel e papelão detinham 45,83% do tamanho do mercado de embalagens da China em 2025, liderados por mais de 50 milhões de toneladas por ano de capacidade doméstica de papelão para embalagens. Nine Dragons Paper sozinha operava 28,9 milhões de toneladas até meados de 2025, garantindo fornecimento em escala para as redes de distribuição da Alibaba e da JD.com. A demanda por papelão ondulado continua concentrada em torno dos centros de embarque costeiros, mas os projetos de expansão em Chongqing e Hubei mostram o apetite do interior por capacidade.

O plástico é o material de crescimento mais rápido, com um CAGR de 4,93%, refletindo a adoção de sachês para bebidas prontas para beber e blisteres para produtos farmacêuticos. As resinas flexíveis oferecem potencial de redução de espessura e transparência, mas permanecem expostas às oscilações de custos vinculadas ao petróleo bruto. O vidro mantém um nicho em baijiu e bebidas premium, enquanto as latas de metal estabilizam a vida útil em bebidas energéticas, mantendo uma base fiel nos canais de conveniência urbanos. Em conjunto, os materiais alternativos ficam abaixo de 5% em valor, mas os polímeros de base biológica derivados da cana-de-açúcar estão avançando em cosméticos à medida que os proprietários de marcas buscam credencial de conteúdo renovável.

Por Tipo de Embalagem: Formatos Secundários Capturam Ganhos de Eficiência

As camadas primárias representaram 51,48% do mercado de embalagens da China em 2025, mas os formatos secundários estão avançando mais rapidamente, com um CAGR de 5,03%. O Walmart China e o Carrefour determinaram embalagens secundárias prontas para prateleira para 78% dos SKUs de mercearia seca em 2025, uma mudança que transfere as tarefas de abertura de caixas e reposição de prateleiras dos funcionários das lojas para os fornecedores upstream, reduzindo as horas de trabalho por loja em aproximadamente 12%. Essa tendência está reformulando as estratégias dos conversores; Lee and Man Paper relatou que as caixas de papelão ondulado prontas para prateleira comandavam um prêmio de preço de 15% em relação aos contêineres de envio padrão no exercício fiscal de 2025, contribuindo para um aumento de 38-47% na orientação de lucro líquido.

Os conversores recebem um prêmio de preço de 15% em papelão ondulado pronto para prateleira, protegendo as margens contra a volatilidade da celulose. O filme stretch terciário e as cintas de amarração acompanham o crescimento logístico de base, mas enfrentam diluição em redes de circuito fechado que utilizam 2,3 milhões de caixas reutilizáveis instaladas pela JD Logistics. Os custos de logística reversa e as barreiras de padronização de tamanho retardam a penetração das caixas reutilizáveis além das megacidades, garantindo uma pista para o filme retrátil convencional dentro do setor de embalagens da China.

Por Formato de Embalagem: Soluções Flexíveis Dominam e Aceleram

Os formatos flexíveis representaram 60,48% da participação do mercado de embalagens da China em 2025 e estão se expandindo a um CAGR de 5,11% até 2031. Os sachês verticais para laticínios, molhos e alimentos para animais de estimação oferecem uma economia de peso de 30-40% em comparação com garrafas rígidas, reduzindo os custos logísticos e as emissões de gases de efeito estufa por unidade entregue.

A fusão de abril de 2025 entre Amcor e Berry Global criou um líder em embalagens flexíveis com USD 23 bilhões em vendas anuais e 400 instalações globalmente, com foco aguçado na Ásia emergente. O vidro rígido e o politereftalato de etileno mantêm posição em bebidas carbonatadas e álcool, onde os requisitos de barreira a gases e pressão persistem. A pioneira em embalagens assépticas Tetra Pak estima deter uma participação considerável nas embalagens de laticínios em temperatura ambiente, mas enfrenta concorrência de preços da concorrente local Greatview Aseptic Packaging, que combina atendimento doméstico com custos de equipamentos mais baixos.

Por Setor de Uso Final: Saúde Supera Alimentos com a Expansão de Biológicos

Alimentos e bebidas forneceram 33,91% da receita em 2025, alinhados com o crescimento do mercado digital de alimentos e o consumo impulsivo de lanches. Os chás prontos para beber e as bebidas funcionais aproveitam as embalagens de distribuição em temperatura ambiente que se alinham com as cadeias de abastecimento urbanas just-in-time. As bebidas energéticas, lideradas por marcas como Red Bull China e Eastroc Beverage, registraram crescimento significativo nas vendas no varejo em 2024, favorecendo as latas de alumínio que transmitem posicionamento premium e oferecem infraestrutura de reciclagem nos centros urbanos.

A demanda de saúde e farmacêutico está crescendo a um CAGR de 5,08% à medida que a China visa capturar 20% da produção global de biológicos até 2030. O cluster de Xangai agora abriga 47 organizações de desenvolvimento e fabricação por contrato que necessitam de embalagens para transporte a menos 80 °C e rótulos serializados em conformidade com as regras nacionais de rastreamento e rastreabilidade em elaboração. As marcas de beleza e cuidados pessoais buscam vidro premium e bombas sem ar, e os usuários industriais gravitam em direção a caixas de papelão ondulado padronizadas ou engradados retornáveis para reduzir o tempo de ciclo.

Análise Geográfica

O Delta do Rio Yangtze e o Delta do Rio das Pérolas juntos geraram uma participação considerável do mercado de embalagens da China em 2025, beneficiando-se de bases industriais densas, alta penetração do comércio eletrônico e acesso portuário superior. Xangai sozinha pilotou a Responsabilidade Estendida do Produtor e alcançou uma taxa de retorno de garrafas de 68% em meio ano, demonstrando o impulso regulatório sobre o investimento dos conversores. A concentração de plantas farmacêuticas e eletrônicas em Suzhou e Ningbo impulsiona os pedidos de filmes antiestáticos e embalagens para cadeia de frio.

Províncias do interior como Henan, Anhui e Sichuan registraram crescimento de dois dígitos nas encomendas, com 1.212 centros de atendimento de condado entrando em operação em 2025. As taxas de reciclagem, no entanto, variam amplamente — Zhejiang recupera 82% dos resíduos de embalagens contra 34% em Gansu — forçando os proprietários de marcas a orçar 15-20% a mais para conformidade com a Responsabilidade Estendida do Produtor em todo o país. A fábrica de Chongqing da Nine Dragons Paper, prevista para 2027, posiciona a empresa para abastecer as regiões ocidentais de crescimento acelerado.

As regiões ocidentais remotas, como Xinjiang e Tibet, permanecem subpenetradas, com gastos per capita em embalagens abaixo de 30% dos seus pares costeiros. Os corredores de frete da Iniciativa Cinturão e Rota estão abrindo canais de exportação pequenos, mas estratégicos, para os conversores, permitindo-lhes aproveitar os volumes de saída para a Ásia Central enquanto retornam com fibra reciclada. Esses fluxos diversificam os fluxos de receita e suavizam a dependência das principais regiões costeiras orientais.

Panorama regulatório

A China está reforçando a conformidade de embalagens em torno de design ecológico, combate ao excesso de embalagem e reciclabilidade, com supervisão abrangendo órgãos como a Administração Estatal para Regulação de Mercado (SAMR) e o Ministério da Indústria e Tecnologia da Informação (MIIT). Um marco-chave em 2026 é a SB/T 11266-2026 (Requisitos Técnicos e de Gestão para Embalagens Verdes no Comércio Eletrônico), emitida pelo Ministério do Comércio em 12 de janeiro de 2026 e implementada em 1º de julho de 2026. Isso eleva os requisitos operacionais para comércio eletrônico, logística e fabricantes de embalagens, à medida que as redes de encomendas migram para materiais recicláveis e degradáveis.

Padrões e requisitos de rotulagem também estão sendo atualizados dentro de um cronograma definido. A SAMR finalizou as Medidas de Supervisão e Gestão de Rotulagem e Marcação de Alimentos em março de 2025, com entrada em vigor em 16 de março de 2027, e a China emitiu a GB 7718-2025 (Norma Geral para Rotulagem de Alimentos Pré-embalados) em 16 de março de 2025, também implementada a partir de 16 de março de 2027. As normas ambientais continuam a se expandir, incluindo a GB/T 16716.6-2024 (Embalagem e Meio Ambiente Parte 6: Reciclagem Orgânica), implementada em 23 de agosto de 2024, enquanto orientações multidepartamentais como as Diretrizes de Design Verde para Produtos Industriais (Edição 2026), emitidas em 17 de abril de 2026 por departamentos incluindo o MIIT e a SAMR, elevam os requisitos de sustentabilidade para o design de embalagens e as práticas de fabricação.

Análise da cadeia de valor

As cadeias de valor de embalagens na China abrangem matérias-primas a montante (fibra recuperada, celulose, polímeros, alumínio e aço), produção e conversão de materiais a jusante intermediário (fábricas de papelão para caixas e chapas de embalagem, processadores de filmes e resinas, impressoras, onduladoras e conversores flexíveis) e demanda a jusante do comércio eletrônico, alimentos e bebidas, saúde e farmacêutica, e cadeias de suprimentos industriais. A escala e a integração moldam o poder de barganha a montante. A capacidade nacional de papelão para caixas ultrapassa 50 milhões de toneladas por ano, e players líderes como Nine Dragons Paper e Lee and Man Paper operam sistemas integrados que ajudam a gerenciar a volatilidade da celulose e do papel recuperado, enquanto os conversores se diferenciam por meio de embalagens onduladas prontas para prateleira, impressão de alta velocidade e estruturas flexíveis de barreira.

A distribuição a jusante está cada vez mais influenciada pelos requisitos de plataformas e cadeia de frio, empurrando as embalagens para dimensões padronizadas compatíveis com triagem automatizada e para desempenho térmico validado para a logística farmacêutica. A conformidade está se tornando uma capacidade da cadeia de suprimentos, e não um custo de retaguarda. As regras de embalagem verde para o comércio eletrônico (SB/T 11266-2026, em vigor a partir de julho de 2026) e as diretrizes de design verde (Edição 2026, liderada pelo MIIT e pela SAMR) estão impulsionando rotas de produção com menor teor de VOC, como laminação sem solventes, maior teor reciclado e reciclabilidade aprimorada na etapa de design. Persistem gargalos em torno da qualidade consistente da matéria-prima reciclada e da infraestrutura de reciclagem desigual entre as províncias, mas investimentos em automação em unidades de conversão em polos como Dongguan, juntamente com bases emergentes no interior, apoiam prazos de entrega mais rápidos e qualidade mais consistente para grandes compradores de marcas e plataformas.

Cenário Competitivo

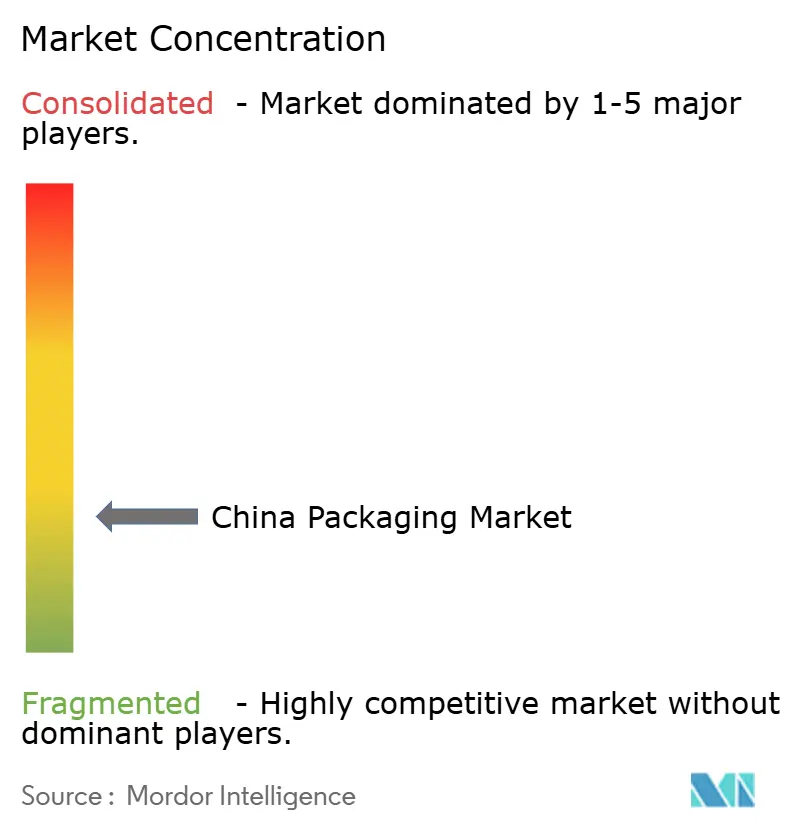

O mercado de embalagens da China permanece fragmentado; os cinco maiores fornecedores representaram uma participação considerável em 2025. O papelão para embalagens é ancorado por Nine Dragons Paper, Lee and Man Paper e Shanying International, que juntos respondem por cerca de 18% da capacidade de liner e medium. A escala permite que negociem contratos de celulose e contenham a erosão das margens por meio de paralisações sincronizadas, como a interrupção de produção de 270.000 toneladas durante o Ano Novo Lunar de 2026.

O capital estatal está remodelando as embalagens metálicas. A China Baowu Steel adquiriu a China Packaging and Materials Company por HKD 7,65 bilhões (USD 978 milhões) em 2024, unindo o fornecimento de aço upstream à fabricação de latas e garantindo aproximadamente 17% de participação doméstica. A expansão no exterior também está ganhando impulso; o Jihong Group inaugurou uma planta nos Emirados Árabes Unidos de USD 45 milhões em fevereiro de 2026 para compensar a queda nos volumes de cigarros no mercado doméstico.

A consolidação global está redesenhando os mapas de fornecimento de embalagens flexíveis. A união entre Amcor e Berry Global promete USD 650 milhões em sinergias e maior penetração no mercado de embalagens da China, enquanto a parceria da International Paper com a DS Smith concentra o peso do papelão ondulado nas rotas de comércio trans-regionais. As apostas tecnológicas no horizonte incluem rótulos IoT e embalagens para transporte a menos 80 °C, nichos atendidos por menos de 15 fornecedores domésticos qualificados, oferecendo refúgio de alta margem dos ciclos de commodities.

Líderes do Setor de Embalagens da China

Amcor Plc

Nine Dragons Paper (Holdings) Ltd.

Lee and Man Paper Manufacturing Ltd.

YUTO Packaging Technology Co., Ltd.

Hexing Packaging Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O redesenho de embalagens de comércio eletrônico impulsionado pela conformidade está criando espaço para fornecedores que conseguem documentar a reciclabilidade, entregar qualidade estável em grandes volumes e fornecer formatos secundários de tamanho adequado, compatíveis com triagem automatizada. A implementação da SB/T 11266-2026 em 1º de julho de 2026 aumenta o valor de conversores e fornecedores de materiais que oferecem sistemas de gestão de embalagens verdes, alternativas certificadas degradáveis ou recicláveis e rotas de produção com menor teor de VOC, como a laminação sem solventes, particularmente em corredores de encomendas de alto volume. Mudanças na rotulagem e marcação com cronograma definido, incluindo a GB 7718-2025 e as medidas de rotulagem de alimentos da SAMR, ambas entrando em vigor em 16 de março de 2027, também atuam como gatilho para atualizações de artes gráficas de embalagens, fluxos de trabalho de conformidade e qualificação de fornecedores entre proprietários de embalagens de alimentos, bebidas e cosméticos.

Segmentos de exportação e alta especificação agregam oportunidades adicionais de atualização vinculadas à padronização e à modernização da fabricação. Em 2026, movimentos corporativos mostram capacidade e capacitação sendo adicionadas em torno de eletrônicos e embalagens de alto desempenho, bem como conversão flexível. Por exemplo, a Amcor iniciando uma expansão de 7.000 metros quadrados em sua instalação de embalagens flexíveis em Dongguan (com armazenamento automatizado e equipamentos sem solventes) e outros players domésticos avançando bases de fabricação inteligente. Esses investimentos apoiam a demanda por estruturas de maior barreira, qualidade de impressão mais consistente e prazos de entrega mais curtos, ao mesmo tempo em que se alinham com as diretrizes de design verde lideradas pelo governo e a mudança mais ampla em direção a soluções prontas para reciclagem e à base de fibras entre usuários finais, incluindo comércio eletrônico, alimentos prontos para beber e produtos farmacêuticos de cadeia de frio.

Desenvolvimentos recentes do setor

- Julho de 2026: A Amcor iniciou uma expansão de 7.000 metros quadrados em sua instalação de soluções de embalagens flexíveis em Dongguan, China, incluindo novo espaço de fabricação e um armazém automatizado, com conclusão prevista para julho de 2027. O projeto adiciona capacidade e automação para estruturas flexíveis de maior especificação, à medida que proprietários de marcas e plataformas reforçam os requisitos em torno da eficiência de materiais e dos processos de conversão sustentáveis.

- Maio de 2026: A Amcor anunciou que o laboratório de seu Centro de Inovação da Ásia-Pacífico na China recebeu acreditação do Serviço Nacional de Acreditação para Avaliação de Conformidade da China (CNAS). A acreditação fortalece os testes e a validação no país para desempenho e conformidade de embalagens, apoiando ciclos de qualificação mais rápidos para usos finais regulamentados em alimentos, saúde e outros setores.

- Dezembro de 2025: A UPM e a Sappi formaram uma joint venture em papel gráfico, um movimento que pode liberar fibra e foco operacional que podem ser redirecionados para categorias de embalagens em cadeias de suprimentos globais. Para compradores e conversores chineses expostos às oscilações do mercado de celulose e papel, movimentos de portfólio a montante como este podem afetar a disponibilidade e o preço de insumos à base de papel usados em embalagens.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Definimos o mercado chinês de embalagens como o valor dos produtos de embalagem vendidos para proteger, transportar, armazenar e apresentar mercadorias em usos de consumo e industriais, medido no ponto de venda por produtores e conversores de embalagens.

Exclusões de escopo: o dimensionamento exclui o valor das mercadorias embaladas e exclui as receitas de máquinas e equipamentos de embalagem.

Visão geral da segmentação

- Por Material de Embalagem

- Plástico

- Papel e Papelão

- Vidro

- Metal

- Outros Materiais

- Por Tipo de Embalagem

- Embalagem Primária

- Embalagem Secundária

- Embalagem Terciária

- Por Formato de Embalagem

- Embalagem Rígida

- Embalagem Flexível

- Por Setor de Uso Final

- Alimentos e Bebidas

- Saúde e Farmacêutico

- Beleza e Cuidados Pessoais

- Industrial

- Outros Setores de Uso Final

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer a estrutura básica de demanda e precificação de forma consistente entre materiais de embalagem e categorias de uso final na China. Baseamo-nos em estatísticas públicas e referências setoriais, incluindo o Escritório Nacional de Estatísticas da China para sinais de produção industrial, a Alfândega da China para tendências de importação e exportação de substratos-chave, e a China Packaging Federation para contexto setorial e mudanças de adoção.

Para manter premissas realistas, os movimentos de preços e insumos foram verificados usando referências públicas de commodities e comunicados governamentais, juntamente com artigos revisados por pares sobre materiais de embalagem e resultados de reciclagem. Registros de empresas, apresentações a investidores e imprensa confiável também foram usados para acompanhar adições de capacidade, encerramentos e mudanças no mix de produtos. Para grandes grupos de embalagens listados em bolsa, uma assinatura paga de dados financeiros e inteligência corporativa ajudou a confirmar a direção da receita. Essas fontes documentais não são exaustivas, e outros documentos e referências públicas também foram usados para coleta, verificação cruzada e esclarecimento.

Entrevistas primárias e pesquisas

O trabalho primário concentrou-se em validar o que impulsiona os volumes de embalagens e a precificação realizada na China, e onde os limites das categorias são comumente confundidos. Conversamos com conversores de embalagens, fornecedores de materiais, equipes de compras de marcas, partes interessadas em especificações de embalagens de logística e comércio eletrônico, e especialistas em reciclagem ou conformidade, e a cobertura foi equilibrada entre os principais corredores de fabricação e consumo.

Os insights dessas conversas foram usados para confirmar as participações de materiais, os spreads de preços típicos entre formatos rígidos e flexíveis, e o momento das mudanças na demanda por setores de usuários finais, de modo que o modelo final permaneça prático e replicável.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 15% | |

| Nível médio: 49% | Líderes funcionais/de unidade: 28% | |

| Players menores: 19% | Gerentes: 57% |

Dimensionamento de mercado e previsão

O dimensionamento começou com uma construção top-down, na qual indicadores de produção e comércio para materiais e formatos de embalagem-chave são reconstruídos em um conjunto de valor de embalagem endereçável para a China, e depois mapeados para a demanda de uso final. Os totais foram verificados com aproximações bottom-up seletivas, incluindo o ASP amostrado multiplicado por volumes de remessa estimados para formatos de embalagem comuns. Em seguida, comparamos consolidações de fornecedores e conversores para algumas categorias de alta visibilidade para verificar se a ordem de grandeza se mantém.

Os principais insumos incluíram tendências de produção na fabricação de alimentos e bebidas, cuidados pessoais e produtos farmacêuticos, mudanças na atividade de encomendas do comércio eletrônico que alteram as necessidades de embalagens secundárias e terciárias, o mix entre embalagens rígidas e flexíveis, e a movimentação relativa de participação entre plástico, papel e papelão, vidro e metal. A lógica de precificação foi construída usando movimentos observáveis de insumos de resina e papel e spreads de conversão típicos compartilhados pelos entrevistados do setor. Onde persistiram lacunas, usamos proporções substitutas de categorias de uso final semelhantes e depois as ajustamos após a validação por entrevistas.

Para a previsão, foi utilizada análise de cenários para que pudéssemos separar um caso-base de trajetórias de adoção mais rápidas ou mais lentas para redução de peso, requisitos de teor reciclado e padronização de embalagens. As premissas foram finalizadas somente após a visão prospectiva sobre os fatores de demanda e a progressão do ASP terem sido alinhadas com o que os entrevistados descrevem como viável nos próximos anos.

Validação de dados e ciclo de atualização

A validação foi realizada por meio de múltiplas verificações cruzadas para que uma única série de dados não influencie excessivamente o resultado. Comparamos os resultados do modelo com sinais independentes, como volumes de conversão de materiais, padrões comerciais de substratos-chave e a intensidade de embalagem implícita por unidade para as principais categorias de uso final, e depois revisamos os valores atípicos antes da aprovação final.

Quando uma variação parecia grande, os analistas revisitaram a premissa, reverificaram as fontes documentais e, em alguns casos, recontataram os entrevistados para confirmar se a mudança era real ou relacionada a prazos. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos relevantes, incluindo grandes mudanças de capacidade, alterações regulatórias ou movimentos acentuados nos custos de insumos. Antes da entrega, uma revisão final atualizada é concluída para que os clientes recebam a visão mais recente.

O dimensionamento do mercado chinês de embalagens da Mordor Intelligence comparado com outras estimativas publicadas

Os tamanhos de mercado publicados para embalagens na China nem sempre se alinham porque cada publicador delimita o mercado de forma diferente e depois aplica suas próprias escolhas de preço e cronograma. As diferenças geralmente decorrem do que é contabilizado como valor de embalagem, qual cobertura de uso final é enfatizada e qual ano-base e cronograma de conversão de moeda são usados.

A principal lacuna vem de se as embalagens industriais e os casos de uso terciário são contabilizados junto com as embalagens de consumo, e como a precificação é tratada durante as oscilações de custo de resina e papel, onde a Mordor Intelligence contabiliza o valor de embalagem entre materiais e formatos usando uma visão de precificação consistente em nível de conversor para o ano-base, em vez de misturar o valor de embalagem no varejo com as vendas do produtor.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 218,37 bilhões de USD (2025) | |

| Editora de Pesquisa Global A | 203,49 bilhões de USD (2024) | Utiliza um ano-base anterior e parece permitir ajuste de escopo, o que pode alterar as tecnologias de embalagem e a cobertura de uso final incluídas, elevando ou reduzindo os totais dependendo do que é contabilizado. |

| Editora de Pesquisa Setorial B | 111,50 bilhões de USD (2025) | Acompanha apenas embalagens de consumo, o que exclui uma parcela significativa do valor de embalagens industriais e relacionadas ao transporte, e também pode aplicar diferentes premissas de crescimento por nível de embalagem e material. |

A dispersão entre os valores publicados reflete principalmente escolhas de escopo e precificação, e não uma única questão aritmética. Ao manter o mercado vinculado a sinais observáveis de material e uso final, e depois verificar os preços implícitos por meio de entrevistas, nossa estimativa permanece mais fácil de rastrear e de replicar quando as premissas são atualizadas.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de embalagens da China?

O mercado está avaliado em USD 229,11 bilhões em 2026, a caminho de USD 290,73 bilhões até 2031.

Qual é a velocidade de crescimento das embalagens flexíveis na China?

Os formatos flexíveis estão avançando a um CAGR de 5,11% até 2031, refletindo sua participação de 60,48% em 2025.

Qual material lidera a participação de mercado no setor de embalagens da China?

Papel e papelão ocupam a posição de liderança com uma participação de 45,83% em 2025.

Por que as embalagens secundárias estão ganhando espaço entre os varejistas?

As caixas secundárias prontas para prateleira reduzem a mão de obra nas lojas em aproximadamente 12%, impulsionando uma previsão de CAGR de 5,03% até 2031.

O que impulsiona o aumento da demanda por embalagens farmacêuticas?

A expansão da fabricação de biológicos e da logística de cadeia de frio está impulsionando as embalagens de saúde a um CAGR de 5,08% até 2031.

Página atualizada pela última vez em: