Tamanho e Participação do Mercado de Varejo da China

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

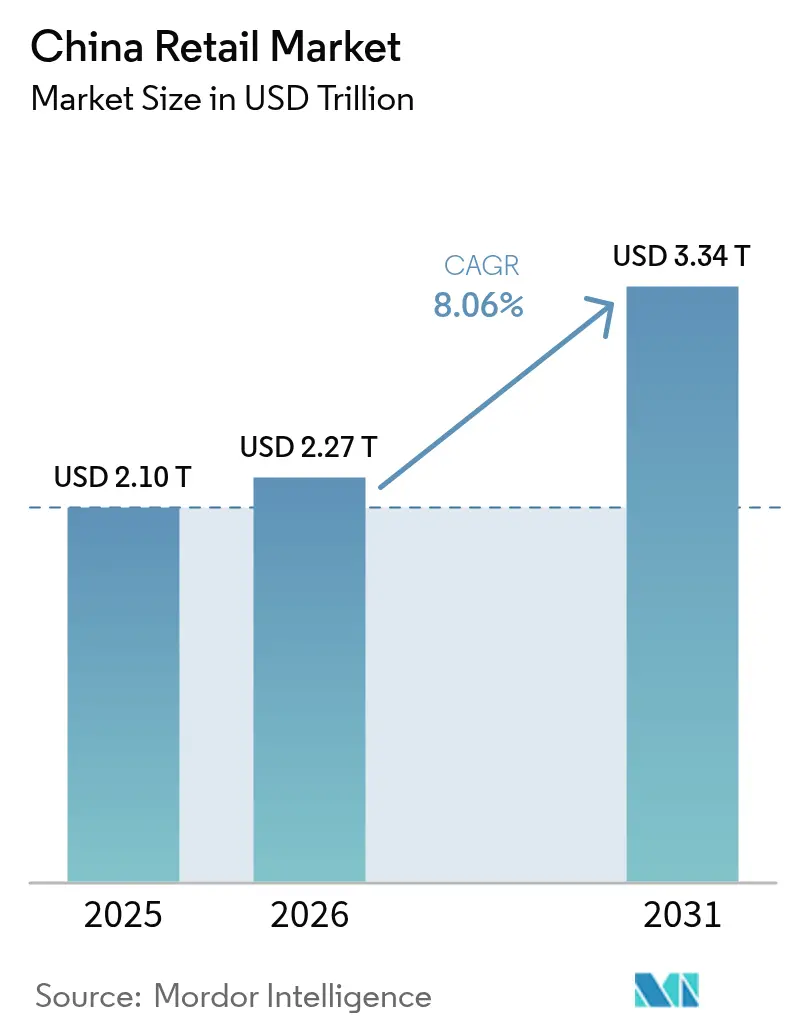

| Tamanho do mercado no ano base (2025) | 2.10 Trilhões de dólares |

| Tamanho do Mercado (2026) | 2.27 Trilhões de dólares |

| Tamanho do Mercado (2031) | 3.34 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.06% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Varejo da China por Mordor Intelligence

O tamanho do mercado de varejo da China deve crescer de USD 2,1 trilhões em 2025 para USD 2,27 trilhões em 2026 e está previsto para atingir USD 3,34 trilhões até 2031 a um CAGR de 8,06% no período 2026-2031. O impulso reflete os efeitos combinados de investimentos em omnicanal, apoio de políticas que estimulam o consumo e inovação de formatos que amplia as opções para consumidores de valor e premium. O yuan digital se expandiu para o cotidiano e está moldando a camada de pagamentos no caixa, o que está fortalecendo a qualidade dos dados de varejo e acelerando a liquidação. O comércio social e as transmissões ao vivo aprofundaram o alcance nas cidades de menor nível, enquanto os clubes de associação elevaram o tamanho médio das cestas domésticas à medida que os consumidores migram para compras em volume e produtos importados. A intensidade competitiva permanece elevada, pois estratégias baseadas em preço comprimem margens e elevam o padrão de economia unitária, mas melhorias estruturais em logística e ferramentas de dados mantêm o crescimento de longo prazo intacto para o mercado de varejo da China

Os principais sinais de demanda são visíveis em pagamentos, canais e políticas. O yuan digital registrou 3,48 bilhões de transações acumuladas totalizando CNY 16,7 trilhões (USD 2,37 trilhões) até o final de 2025, uma escala que catalisou a aceitação por parte dos comerciantes e reduziu os custos por transação[1]Fonte: Equipe do Escritório de Informações do Conselho de Estado, "Yuan Digital Acumulou 3,48 Bilhões de Transações até Novembro de 2025," Gov.cn, english.www.gov.cn. O comércio por transmissão ao vivo atingiu USD 807 bilhões em 2024 com uma base de usuários de 833 milhões, e as plataformas estão priorizando a qualidade do engajamento em mercados de menor nível, onde reside a próxima onda de crescimento. Os clubes de armazém superaram CNY 300 bilhões (USD 42,6 bilhões) em vendas anuais, e o Sam's Club registrou GMV de CNY 120 bilhões em 2025 (USD 17,0 bilhões), o que validou o modelo premium de compras em volume para famílias urbanas. Um programa nacional de troca de bens de consumo gerou CNY 2,6 trilhões em vendas em 2025 (USD 368,8 bilhões), e as alocações fiscais para 2026 foram orientadas para cima, o que mantém eletrodomésticos e categorias relacionadas em uma trajetória sólida no mercado de varejo da China.

Principais Conclusões do Relatório

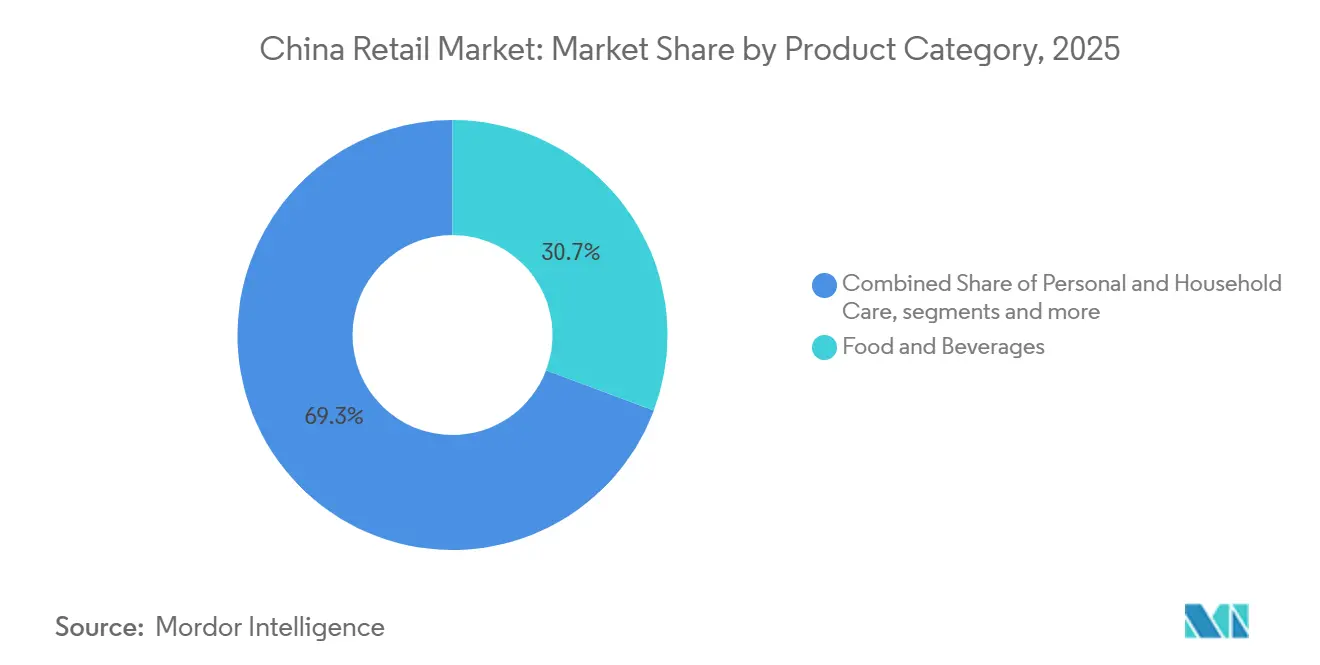

- Por categoria de produto, alimentos e bebidas lideraram com 30,72% de participação na receita em 2025; eletrônicos de consumo e eletrodomésticos deve expandir a um CAGR de 9,23% até 2031 no mercado de varejo da China.

- Por canal de distribuição, as plataformas de comércio eletrônico detinham uma participação de 34,15% do tamanho do mercado de varejo da China em 2025, enquanto as lojas de desconto e clubes de associação têm previsão de crescer a um CAGR de 13,35% até 2031.

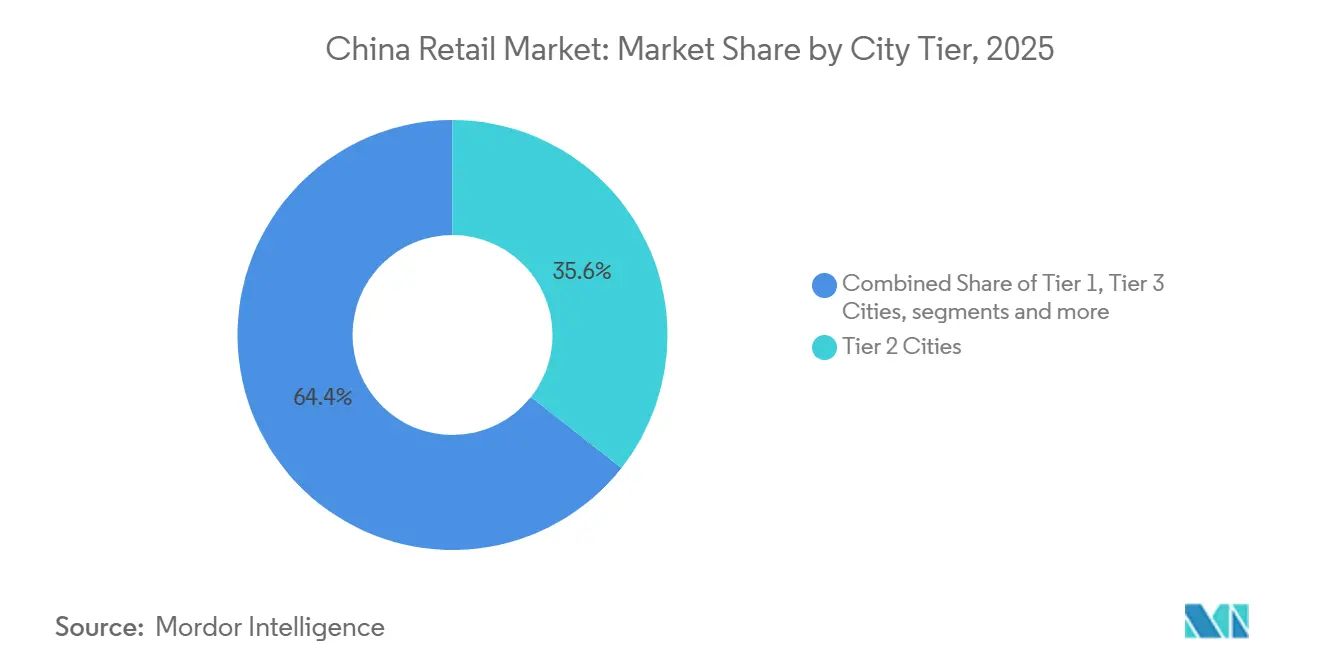

- Por nível de cidade, as cidades de Nível 2 responderam por 35,62% da participação do mercado de varejo da China em 2025; as cidades de Nível 3 estão avançando a um CAGR de 10,88% entre 2026 e 2031.

- Por tamanho de formato de loja, os estabelecimentos de pequeno formato capturaram 81,35% da participação do mercado de varejo da China em 2025; os clubes de armazém estão posicionados para crescer a um CAGR de 13,92% ao longo do período de previsão.

- Por geografia, o Leste da China contribuiu com 31,28% no mercado de varejo da China em 2025, e o Sudoeste da China está projetado para registrar a expansão regional mais rápida a um CAGR de 4,98% até 2031.

- Alibaba, JD.com, Sun Art, Walmart e Yonghui controlaram conjuntamente mais da metade da receita do setor em 2025, evidenciando as vantagens de escala em logística e tecnologia.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Varejo da China

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cidades de menor nível adotam rapidamente o comércio social e por transmissão ao vivo | +1.8% | Cidades de Nível 3 a 5, concentradas nas províncias do centro e oeste | Médio prazo (2 a 4 anos) |

| Clubes de armazém baseados em associação estão elevando o tamanho médio da cesta | +1.2% | Cidades de Nível 1 a 2, expandindo para capitais provinciais de Nível 2 | Longo prazo (≥ 4 anos) |

| A demanda da economia prateada está impulsionando as categorias premium de saúde e bem-estar | +1.0% | Nacional, com ganhos iniciais no Leste da China e nos principais centros urbanos | Longo prazo (≥ 4 anos) |

| Iniciativas de 'Varejo Inteligente' e testes com yuan digital impulsionam o crescimento omnicanal | +0.9% | Implantação nacional, cidades piloto incluem Shenzhen, Suzhou, Xiong'an, Chengdu | Curto prazo (≤ 2 anos) |

| Lojas autônomas e modelos de compra coletiva registram adoção crescente | +0.7% | Centros urbanos em todo o país, especialmente Pequim, Xangai, Guangzhou | Médio prazo (2 a 4 anos) |

| Políticas de turismo revitalizam o varejo experiencial | +0.6% | Província de Hainan e principais cidades turísticas, incluindo Pequim, Xangai e Guangzhou | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Cidades de menor nível adotam rapidamente o comércio social e por transmissão ao vivo

O comércio eletrônico por transmissão ao vivo na China atingiu USD 807 bilhões em 2024 e atraiu 833 milhões de usuários, o que evidencia como os vídeos curtos e os apresentadores ao vivo se tornaram parte integrante do comportamento de compra. Os mercados de menor nível estão impulsionando a adoção líquida de novos usuários à medida que as plataformas adaptam conteúdo e logística às preferências locais fora das maiores áreas metropolitanas[2]Fonte: Serviço Agrícola Estrangeiro do Departamento de Agricultura dos EUA, "Vendendo na China, A Ascensão do Comércio Eletrônico por Transmissão ao Vivo," USDA FAS, apps.fas.usda.gov . A penetração por categoria avançou além de beleza e vestuário para produtos básicos e cuidados domésticos como âncoras, o que amplia a base total endereçável para o mercado de varejo da China. O ecossistema de comércio do Douyin escalou ao combinar descoberta com conversão instantânea, e as marcas estão reequilibrando os orçamentos de mídia em direção a formatos liderados por criadores para alcançar novos compradores. Programas municipais que apoiam redes de última milha também estão viabilizando entregas mais rápidas e atendimento mais confiável em municípios e distritos que anteriormente eram mal atendidos. Como resultado, o mercado de varejo da China está vivenciando uma mudança de influência da concorrência puramente por preço para a qualidade do engajamento e autenticidade no ponto de conteúdo.

Clubes de armazém baseados em associação estão elevando o tamanho médio da cesta

As vendas dos clubes de armazém ultrapassaram USD 42,6 bilhões (CNY 300 bilhões) em 2024 e estão aumentando constantemente sua participação nas compras de supermercado das famílias nas principais cidades. O Sam's Club reportou GMV acima de USD 17,0 bilhões (CNY 120 bilhões) em 2025, e adicionou 10 unidades em 2025 com planos para mais de 10 inaugurações em 2026 para ampliar o acesso às famílias urbanas[3]FoodTalks, "Marriott International Expande Portfólio de Luxo na Ásia-Pacífico," FoodTalks, https://www.foodtalks.cn/en/news/60139 . A Costco operava sete armazéns na China até o final de 2025, e um plano global de 35 novas unidades no exercício fiscal de 2026 incluiu uma alocação significativa para a China, o que sinaliza confiança sustentada no varejo premium em volume. As taxas de associação criam custos de troca enquanto sortimentos selecionados, marcas próprias e valor percebido elevam o tamanho da cesta de formas que os hipermercados tradicionais têm dificuldade em igualar. Esses varejistas também estão combinando pedidos via aplicativo com entrega rápida a partir das lojas clube, o que expande seu alcance além das vizinhanças imediatas. Essa combinação está elevando o padrão de experiência na loja e eficiência da cadeia de suprimentos no mercado de varejo da China

A demanda da economia prateada está impulsionando as categorias premium de saúde e bem-estar

A China conta com mais de 300 milhões de residentes com 60 anos ou mais atualmente, e esse grupo está emergindo como uma força decisiva em categorias ligadas ao bem-estar, nutrição e conveniência[4]Fonte: Equipe da Agência de Notícias Xinhua, "Serviços de Turismo para Idosos Cresceram no Primeiro Semestre de 2025," Xinhua, english.news.cn. A agenda de políticas para a economia prateada avançou no início de 2026 com um pacote de 14 medidas que promovem produtos, serviços e reformas domésticas adaptados à terceira idade, o que incentiva os varejistas a expandir sortimentos direcionados. Serviços de viagem e lazer projetados para idosos registraram fortes ganhos anuais no primeiro semestre de 2025, e as ofertas de fitness e bem-estar também cresceram à medida que as prioridades de atividade e saúde aumentaram entre os aposentados. Isso redirecionou o merchandising para alimentos com baixo teor de sódio, suplementos para articulações, auxílios à mobilidade e embalagens acessíveis que reduzem o atrito na loja. Os varejistas estão começando a traduzir essas necessidades em layouts de loja com corredores mais largos e melhores assentos, além de sinalização mais clara e balcões de atendimento. A premiumização aparece primeiro nas províncias costeiras, enquanto as variantes focadas em valor ganham tração nas regiões central e ocidental, o que juntas moldam um bolsão de crescimento duradouro para o mercado de varejo da China.

Iniciativas de 'Varejo Inteligente' e testes com yuan digital impulsionam o crescimento omnicanal

O yuan digital superou 3,48 bilhões de transações acumuladas e USD 2,37 trilhões (CNY 16,7 trilhões) em valor até novembro de 2025, o que reflete a rápida familiarização dos consumidores e a aceitação pelos comerciantes. Pilotos de varejo em cidades como Shenzhen, Suzhou, Xiong'an e Chengdu impulsionaram atualizações nos terminais de ponto de venda e sistemas de back-end para que as lojas possam aceitar o yuan eletrônico ao lado de cartões e carteiras móveis. Taxas de intercâmbio mais baixas e liquidação mais rápida são benefícios frequentemente citados, e esses fatores começaram a inclinar o custo de aceitação em favor da moeda digital soberana em lojas selecionadas. O contexto político é favorável, pois as autoridades refinam a governança e a infraestrutura para o yuan eletrônico em 2026, o que reduz a incerteza para redes de médio porte que planejam reformulações da pilha de pagamentos. Esses desenvolvimentos incentivam plataformas de comércio unificado que integram estoque, caixa e conciliação em jornadas presenciais e online. À medida que a adoção escala, o mercado de varejo da China capturará vantagens tangíveis de capital de giro e qualidade de dados que fortalecem a economia omnicanal.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Os varejistas enfrentam margens em contração à medida que as plataformas de comércio eletrônico travam guerras de preços acirradas | -1.5% | Nacional, agudo em Alibaba, JD.com, Meituan | Curto prazo (≤ 2 anos) |

| Uma população em idade ativa em declínio está criando desafios substanciais | -0.8% | Nacional, mais severo no Nordeste da China | Longo prazo (≥ 4 anos) |

| A aplicação mais rigorosa das regulamentações de privacidade de dados e marketing de influenciadores está aumentando as despesas de conformidade | -0.6% | Nacional, com foco de fiscalização nos centros do Leste e Sul da China | Médio prazo (2 a 4 anos) |

| As lacunas logísticas entre áreas rurais e urbanas estão restringindo a expansão da infraestrutura de cadeia de frio para alimentos frescos | -0.5% | Áreas rurais e cidades de Nível 4 a 5 no Centro, Sudoeste e Noroeste | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Os varejistas enfrentam margens em contração à medida que as plataformas de comércio eletrônico travam guerras de preços acirradas

O aumento dos gastos com subsídios em 2025 empurrou a concorrência entre plataformas para uma fase deficitária que prejudicou a economia dos marketplaces em todas as categorias. A Meituan reportou um prejuízo operacional de USD 2,8 bilhões (CNY 19,8 bilhões) no terceiro trimestre de 2025, o que refletiu uma deterioração acentuada nas margens de serviços locais. O lucro operacional da Alibaba caiu de USD 5,0 bilhões (CNY 35,2 bilhões) para USD 0,8 bilhão (CNY 5,4 bilhões) no mesmo trimestre, pois a disciplina de custos e as taxas de repasse mais baixas pesaram sobre os resultados. O total de subsídios e despesas de vendas nas principais plataformas superou USD 14,2 bilhões (CNY 100 bilhões) no segundo e terceiro trimestres de 2025 e está bem acima do que a maioria das redes físicas consegue igualar. As autoridades publicaram orientações em meados de 2025 para conter descontos irracionais, embora a fiscalização e as respostas das plataformas variem entre regiões e linhas de produtos. Para os varejistas físicos, a resposta prática tem sido acelerar as opções omnicanal e os pilotos de formato enxuto, enquanto buscam uma arquitetura de preços mais resiliente nas lojas para o mercado de varejo da China.

Uma população em idade ativa em declínio está criando desafios substanciais

O declínio populacional e o envelhecimento continuam a remodelar a base de demanda, com a participação da população em idade ativa caindo ao longo da última década e as taxas de dependência aumentando. As estatísticas nacionais e as avaliações multilaterais apontam para um envelhecimento pronunciado nas províncias do Nordeste, onde o fechamento de fábricas e a emigração de jovens deprimem o consumo local. Um influxo menor de jovens famílias nos anos de pico de gastos reduz o impulso de longo prazo em categorias como produtos para bebês e eletrodomésticos de entrada. A economia prateada compensa parcialmente esse efeito ao deslocar a participação da carteira para saúde e bem-estar, adaptação doméstica e viagens para aposentados. Os varejistas que ajustam sortimentos e design de loja para idosos podem capturar categorias com margens elevadas enquanto estabilizam volumes em produtos do dia a dia. Essas realidades demográficas estão incorporadas na perspectiva de médio prazo para o mercado de varejo da China e exigem estratégias de crescimento equilibradas entre faixas etárias.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Categoria de Produto: Eletrônicos Superam a Maturidade de Alimentos e Bebidas

Alimentos e bebidas lideraram com uma participação de receita de 30,72% em 2025, pois os produtos básicos essenciais mantiveram frequência confiável enquanto o ciclo de dispositivos mais dinâmico elevou os eletrônicos domésticos para o principal slot de crescimento no mercado de varejo da China. Eletrônicos de consumo e eletrodomésticos estão projetados para expandir a um CAGR de 9,23% até 2031, à medida que dispositivos conectados e atualizações de eficiência energética estimulam a demanda por substituição em domicílios urbanos. As vendas no varejo de eletrodomésticos cresceram fortemente ao longo de 2025, apoiadas por incentivos de troca e pela crescente adoção de casas inteligentes, o que fortaleceu o apelo da categoria nos orçamentos discricionários. As marcas que migram para motores eficientes, recursos habilitados por IA e interfaces de usuário simplificadas registraram melhor desempenho de vendas nos segmentos médio e alto. Alimentos e bebidas permanecem uma base estável e se beneficiam do merchandising digital que combina promoções com gostos locais e tendências alimentares. O mercado de varejo da China está equilibrando a demanda por valor e premium à medida que as famílias gerenciam orçamentos e ainda migram para categorias que melhoram as rotinas diárias.

Os sortimentos agora refletem uma amplitude maior de saúde e bem-estar que inclui bebidas com menos açúcar, cereais ricos em fibras e suplementos funcionais sem suprimir os produtos básicos essenciais. Em cuidados pessoais e domésticos, a recuperação está em curso à medida que os consumidores redescobrem formatos de loja que apresentam novidades e afirmações credíveis com amostras e serviços de beleza. Vestuário e calçados mostram uma divisão entre básicos de valor no varejo comunitário e roupas de desempenho em shoppings, auxiliados por ferramentas de prova virtual no comércio eletrônico que reduzem as devoluções. Dentro de eletrônicos, eletrodomésticos de linha branca e pequenos eletrodomésticos de cozinha estão se beneficiando das atualizações de etiquetas de eficiência energética e do impulso de troca que acelera os ciclos de vida dos produtos. O setor de varejo da China continuará a ver interseções entre os temas de casa, bem-estar e conveniência à medida que as marcas reformulam os benefícios para famílias multigeracionais.

Por Canal de Distribuição: A Dominância do Comércio Eletrônico Enfrenta a Disrupção do Formato de Desconto

As plataformas de comércio eletrônico detinham uma participação de 34,15% do mercado de varejo da China em 2025 e continuam a escalar jornadas de compra com foco em dispositivos móveis com checkout mais rápido e conteúdo integrado. As lojas de desconto e clubes de associação têm previsão de crescer a um CAGR de 13,35% até 2031, pois o valor em volume e as marcas próprias atraem participação dos hipermercados e supermercados gerais. O mercado de varejo da China mostra uma proporção maior de pedidos por impulso e reposição em aplicativos, enquanto os abastecimentos planejados maiores migram para os clubes, onde a economia unitária favorece as cestas familiares. Os aplicativos e mini-programas próprios dos varejistas estão melhorando o serviço pós-compra e as devoluções, o que fortalece o valor vitalício em categorias como beleza e pequenos eletrodomésticos. Essas mudanças reforçam um mix de canais mais polarizado e colocam um prêmio em logística, ciência de dados e disciplina de estoque.

Os canais físicos estão se estabilizando com reformas, sortimentos selecionados e mais serviços de alimentação dentro dos supermercados para melhorar a satisfação das visitas. As lojas de conveniência reportaram crescimento de vendas ano a ano ao longo de 2025, e as principais redes continuaram abrindo unidades de pequeno porte perto de clusters residenciais e hubs de transporte. Os formatos não tripulados e autônomos estão se aproximando da escala, com o segmento de varejo não tripulado esperado para superar USD 7,0 bilhões (CNY 50 bilhões) em 2025, à medida que o software reduz a mão de obra e diminui as perdas. Os clubes combinam tráfego na loja com entrega sob demanda a partir da separação interna para ampliar o alcance, enquanto lojas especializadas em categorias como suplementos de saúde usam o serviço para defender o posicionamento de nicho. Os operadores multiformato estão construindo sinergias em torno de cadeias de suprimentos e dados compartilhados, o que é fundamental para gerenciar o custo de atendimento em missões de compra frequentes e infrequentes no mercado de varejo da China.

Por Nível de Cidade: O Volume das Cidades de Menor Nível Compensa a Saturação das Cidades de Maior Nível

As cidades de Nível 2 responderam por 35,62% da participação do mercado de varejo da China em 2025, o que demonstra o apelo duradouro das capitais provinciais onde os níveis salariais e os aluguéis sustentam retornos saudáveis no nível da loja. As cidades de Nível 3 estão avançando a um CAGR de 10,88% entre 2026 e 2031, à medida que os consumidores orientados por valor nos níveis inferiores impulsionam a próxima etapa do crescimento de volume para o mercado de varejo da China. Os varejistas estão adaptando escadas de preços, tamanhos de embalagem e marcas locais para corresponder às preferências em clusters de cidades que foram mal atendidos por formatos premium. As transmissões ao vivo e as compras coletivas comunitárias ampliaram o acesso e a cobertura em municípios próximos a essas cidades ao agregar demanda para reposição rápida. Os programas governamentais que financiam logística e revitalização rural continuam a aliviar as restrições de entrega e melhorar a qualidade do serviço fora do Nível 1. Os varejistas que equilibram preço, frescor e consistência de entrega sustentarão a fidelidade nesses mercados de rápido crescimento.

As cidades de Nível 1 continuarão a servir como campos de teste para lojas autônomas, clubes de alto serviço e shoppings experienciais, embora o crescimento esteja moderando devido à saturação nas categorias principais. Os mercados de Nível 4 e abaixo estão se beneficiando da habilitação do comércio eletrônico que equilibra o custo da última milha e o tempo de entrega, o que estabiliza o atendimento de alimentos frescos. As obrigações de conformidade para privacidade de dados e segurança cibernética agora fazem parte das listas de verificação para a implantação de lojas em novas províncias e cidades menores, o que aumenta os custos iniciais, mas reduz o risco de fiscalização futura. Os varejistas estão construindo pipelines de dados seguros para engajamento móvel nessas regiões para proteger a confiança do cliente e a eficácia do marketing. Essa abordagem equilibrada posiciona o setor de varejo da China para continuar se expandindo mesmo com demanda desigual e conformidade mais rigorosa

Por Tamanho de Formato de Loja: Ubiquidade do Pequeno Formato Versus Impulso dos Clubes de Armazém

Os estabelecimentos de pequeno formato capturaram 81,35% da participação do mercado de varejo da China em 2025, o que reflete a alta frequência de compras de reposição e a importância da proximidade com o bairro. Os clubes de armazém e outros estabelecimentos de grande formato estão prontos para crescer a um CAGR de 13,92% durante o período de previsão, à medida que os abastecimentos familiares se consolidam em compras que buscam valor premium e produtos importados em volume. O Sam's Club registrou GMV acima de USD 17,0 bilhões (CNY 120 bilhões) em 2025, e seu pipeline de lojas para 2026 demonstra confiança contínua na economia do formato. As lojas de conveniência e os pequenos supermercados estão fazendo melhor uso de dados e automação para refinar sortimentos e melhorar a disponibilidade nas prateleiras, apesar das áreas reduzidas. Esses ganhos operacionais são essenciais para defender a participação à medida que os clubes atraem cestas maiores e aumentam a autoridade de categoria com marcas próprias no mercado de varejo da China.

Os supermercados de médio porte estão se convertendo em conceitos de alimentos frescos, prontos para consumo e serviços de alimentação na loja que criam razões para visitar além das reposições semanais. O checkout não tripulado e o reabastecimento baseado em IA começaram a reduzir os requisitos de mão de obra em pequenos formatos, mantendo janelas de serviço que correspondem aos horários dos trabalhadores. As lojas de lanches e produtos essenciais com foco em desconto continuam a adicionar unidades em mercados de menor nível com base em layouts simples, giro rápido e uma proposta de valor acentuada. Os clubes de grande formato estão incorporando engajamento digital por meio de leitura e pagamento automático e entrega no dia seguinte para capturar mais da cesta doméstica total. Os operadores estão usando distribuição centralizada e ciência de dados para coordenar entre três faixas de formato para que cada tipo de loja execute uma missão de compra definida no mercado de varejo da China

Análise Geográfica

O Leste da China liderou com uma participação de 31,28% do mercado de varejo da China em 2025, apoiado por clusters industriais em Jiangsu, Zhejiang e Xangai, e rendas disponíveis mais altas que elevam as categorias premium. O Sudoeste da China registrou o CAGR regional mais rápido de 4,98% até 2031, com urbanização em Chengdu, Chongqing e Kunming, e melhor conectividade de transporte que amplia o acesso ao varejo moderno. Os ciclos de atualização de eletrodomésticos e a adoção de casas inteligentes permanecem mais fortes nas províncias costeiras, o que sustenta um desempenho de vendas acima da média em eletrodomésticos de linha branca e pequenos eletrodomésticos. Os varejistas em clusters de cidades no Leste da China continuam construindo densidade de entrega e qualidade de última milha, o que eleva a consistência do serviço para produtos perecíveis e volumosos. O mercado de varejo da China continuará a ver diferenças de velocidade provincial à medida que a logística e as rendas convergem entre as regiões em ritmos diferentes.

O Norte da China contribui com crescimento estável de Pequim e Tianjin, pois a inovação de formato compensa a expansão mais lenta de categorias em uma base urbana madura. O Sul da China, ancorado por Guangzhou e Shenzhen, se beneficia dos fluxos transfronteiriços com Hong Kong e Macau e de uma base profunda de compradores digitalmente engajados. As regiões Central e Ocidental estão aumentando os gastos com serviços de alimentação e varejo experiencial à medida que novas conclusões de habitação e projetos de infraestrutura aumentam o tráfego nas capitais provinciais. Os varejistas estão alinhando modelos de estoque e serviço aos padrões de nível de cidade dentro de cada região, o que melhora a conversão e os retornos. Esses movimentos mantêm o mercado de varejo da China focado em clusters de cidades onde a densidade e a logística sustentam economias de escala.

O Nordeste da China está enfrentando declínio demográfico e riscos elevados de dívida local que moderam a expansão de lojas e o desempenho de shoppings. Os relatórios nacionais e multilaterais indicam envelhecimento mais acentuado e emigração em Liaoning, Jilin e Heilongjiang, o que molda uma demanda estagnada ou em declínio por bens discricionários nessas províncias. Hainan é um caso estrutural atípico porque as mudanças de política aceleraram as compras isentas de impostos, com vendas isentas de impostos de USD 4,6 bilhões (CNY 32,396 bilhões) no primeiro semestre de 2025. O fechamento alfandegário em toda a ilha, lançado em 18 de dezembro de 2025, elevou o número de itens isentos de tarifas para 6.637 e gerou USD 0,7 bilhão (CNY 4,86 bilhões) em vendas no primeiro mês. Uma política de tarifa zero efetiva a partir de fevereiro de 2026 concede a cada residente uma cota anual de USD 1.418 (CNY 10.000) e deve redirecionar mais gastos premium para lojas domésticas. O turismo de Hainan atingiu 106 milhões de visitas em 2025 e gastos totais de USD 32,0 bilhões (CNY 225,4 bilhões), o que consolida a posição da ilha como destino isento de impostos que apoia o mercado de varejo da China.

Cenário Competitivo

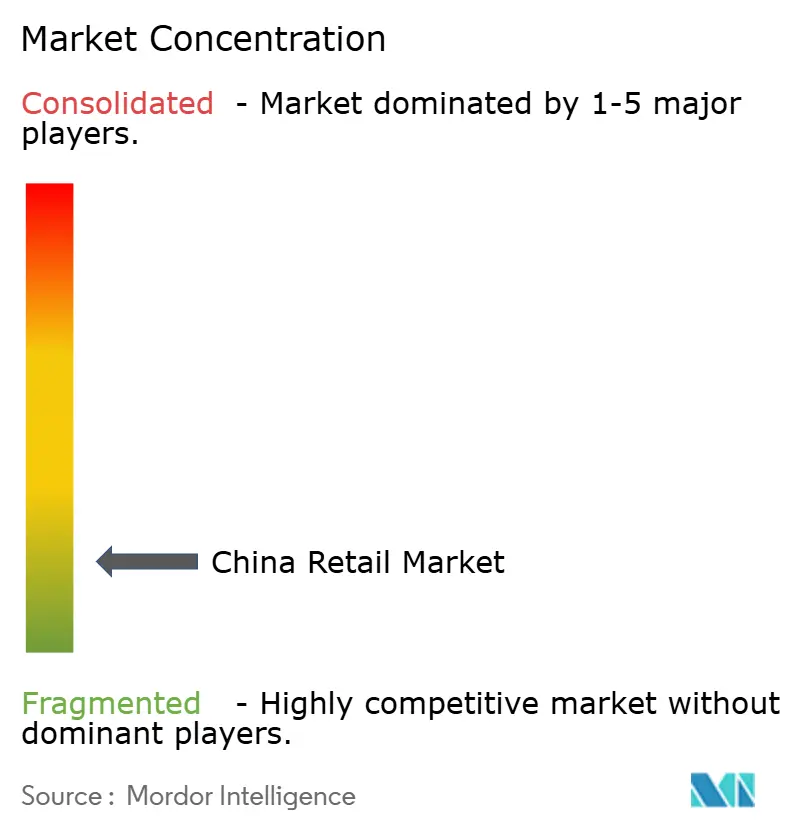

O mercado de varejo da China permanece fragmentado mesmo com as grandes plataformas e redes nacionais ampliando seu alcance por meio de aplicativos e novos formatos. As participações das empresas permanecem distribuídas em uma longa cauda de especialistas regionais e de categoria, o que mantém a concorrência intensa no nível da loja. O comércio eletrônico liderou o crescimento nos canais digitais em 2025, enquanto os clubes de associação se expandiram nas principais cidades e avançaram para mais locais de Nível 2. As estimativas mais recentes de segmentação reforçam essa fragmentação e mostram que a concentração nacional não aumentou apesar da atividade de fusões e implantações. Essa estrutura influencia a estratégia, pois muitos players preferem a expansão de formato direcionada a tentativas amplas de vencer em todas as categorias.

Os players de escala estão usando capital e dados para construir vantagens duradouras em logística, marca própria e economia de fidelidade. O Sam's Club abriu 10 lojas em 2025, entregou GMV acima de USD 17,0 bilhões (CNY 120 bilhões) e planeja mais de 10 inaugurações em 2026, o que aprofunda sua cobertura nas áreas comerciais mais atraentes do país. A Costco operava sete armazéns na China até o final de 2025, e um plano de 35 inaugurações globais no exercício fiscal de 2026 inclui uma alocação significativa para a China, o que demonstra convicção na proposta de varejo em volume. No lado de serviços de alimentação, a Restaurant Brands International e a CPE Capital formaram uma joint venture para acelerar o Burger King China, com financiamento destinado à expansão de lojas ao longo da próxima década. Esses movimentos destacam como a expansão liderada por capacidades em imóveis e cadeias de suprimentos pode superar os ciclos de subsídios de curto prazo no mercado de varejo da China.

A concorrência de preços entre as plataformas se intensificou em meados de 2025 e impôs pesados custos de subsídios que pesaram sobre a lucratividade e o fluxo de caixa. Meituan e Alibaba reportaram compressão de margens ligada a subsídios mais altos e despesas de vendas, o que forçou a recalibração das táticas de crescimento a qualquer custo. Os reguladores emitiram orientações em 2025 para conter descontos irracionais, o que visa melhorar a ordem do mercado e reduzir gastos desnecessários no curto prazo. O varejo autônomo e as máquinas de venda automática estão escalando à medida que os operadores buscam formas de expansão com pouca mão de obra, e o segmento de varejo não tripulado deve superar USD 7,0 bilhões. Os varejistas também estão investindo em gestão de dados e segurança cibernética para cumprir as regras atualizadas que entraram em vigor no início de 2026, o que restringe as práticas de marketing e tratamento de dados. Essas condições reforçam a necessidade de margens brutas resilientes, canais diversificados e alocação disciplinada de capital em todo o mercado de varejo da China.

Líderes do Setor de Varejo da China

Alibaba Group Holding Ltd.

Walmart Inc.

JD.com Inc.

Sun Art Retail Group Ltd.

Yonghui Superstores Co. Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Província de Hainan implementou uma política de tarifa zero efetiva a partir de fevereiro de 2026 que concede a cada residente uma cota anual de USD 1.418 (CNY 10.000), complementando o fechamento alfandegário em toda a ilha lançado em dezembro de 2025.

- Janeiro de 2026: O governo avançou com um pacote de medidas para apoiar a economia prateada e promover bens e serviços adaptados à terceira idade que ampliam as ofertas de varejo orientadas para idosos.

- Dezembro de 2025: Hainan lançou o fechamento alfandegário em toda a ilha em 18 de dezembro de 2025, expandiu os itens isentos de tarifas de 1.900 para 6.637 e registrou USD 0,7 bilhão (CNY 4,86 bilhões) em vendas isentas de impostos no primeiro mês.

- Novembro de 2025: O Burger King China e a CPE Capital formaram uma joint venture com a CPE investindo USD 350 milhões para acelerar a expansão ao longo da próxima década.

Escopo do Relatório do Mercado de Varejo da China

O varejo é a venda de bens e serviços aos consumidores, em contraste com o atacado, que é uma venda para clientes empresariais ou institucionais. O relatório sobre o setor de varejo da China fornece uma avaliação abrangente do mercado, com uma análise dos segmentos do mercado. Além disso, o relatório apresenta impulsionadores, restrições e o perfil competitivo dos principais players.

O mercado de varejo da China é segmentado por produtos e canais de distribuição. Por produtos, o mercado é subdividido em alimentos e bebidas, cuidados pessoais e domésticos, vestuário, calçados e acessórios, móveis, brinquedos e hobbies, eletrônicos e eletrodomésticos, e outros produtos. Por canais de distribuição, o mercado é subdividido em supermercados/hipermercados, lojas de conveniência, lojas de departamento, lojas especializadas, online e outros canais de distribuição. O relatório oferece tamanho de mercado e previsões em valor (USD) para todos os segmentos acima.

| Alimentos e Bebidas | Alimentos Frescos |

| Alimentos Embalados | |

| Bebidas - Alcoólicas | |

| Bebidas - Não Alcoólicas | |

| Cuidados Pessoais e Domésticos | Beleza e Cuidados Pessoais |

| Cuidados Domésticos | |

| Vestuário, Calçados e Acessórios | Vestuário |

| Calçados | |

| Acessórios e Bens de Luxo | |

| Móveis, Brinquedos e Hobbies | Móveis e Decoração de Interiores |

| Brinquedos e Produtos para Bebês | |

| Equipamentos Esportivos e de Lazer | |

| Eletrônicos de Consumo e Eletrodomésticos | Dispositivos Móveis e Tecnologia da Informação |

| Eletrodomésticos | |

| Outros Eletrônicos | |

| Outros Produtos |

| Supermercados e Hipermercados |

| Lojas de Conveniência |

| Lojas de Departamento |

| Lojas Especializadas |

| Lojas de Desconto e Clubes de Associação |

| Marketplaces Online de Comércio Eletrônico |

| Outros Canais (Venda direta, máquinas de venda automática, compra coletiva comunitária) |

| Cidades de Nível 1 |

| Cidades de Nível 2 |

| Cidades de Nível 3 |

| Nível 4 e Abaixo |

| Grande Formato |

| Médio Porte |

| Pequeno Formato |

| Leste da China |

| Norte da China |

| Nordeste da China |

| Sul da China |

| Centro da China |

| Sudoeste da China |

| Noroeste da China |

| Por Categoria de Produto | Alimentos e Bebidas | Alimentos Frescos |

| Alimentos Embalados | ||

| Bebidas - Alcoólicas | ||

| Bebidas - Não Alcoólicas | ||

| Cuidados Pessoais e Domésticos | Beleza e Cuidados Pessoais | |

| Cuidados Domésticos | ||

| Vestuário, Calçados e Acessórios | Vestuário | |

| Calçados | ||

| Acessórios e Bens de Luxo | ||

| Móveis, Brinquedos e Hobbies | Móveis e Decoração de Interiores | |

| Brinquedos e Produtos para Bebês | ||

| Equipamentos Esportivos e de Lazer | ||

| Eletrônicos de Consumo e Eletrodomésticos | Dispositivos Móveis e Tecnologia da Informação | |

| Eletrodomésticos | ||

| Outros Eletrônicos | ||

| Outros Produtos | ||

| Por Canal de Distribuição | Supermercados e Hipermercados | |

| Lojas de Conveniência | ||

| Lojas de Departamento | ||

| Lojas Especializadas | ||

| Lojas de Desconto e Clubes de Associação | ||

| Marketplaces Online de Comércio Eletrônico | ||

| Outros Canais (Venda direta, máquinas de venda automática, compra coletiva comunitária) | ||

| Por Nível de Cidade | Cidades de Nível 1 | |

| Cidades de Nível 2 | ||

| Cidades de Nível 3 | ||

| Nível 4 e Abaixo | ||

| Por Tamanho de Formato de Loja | Grande Formato | |

| Médio Porte | ||

| Pequeno Formato | ||

| Por Região (China) | Leste da China | |

| Norte da China | ||

| Nordeste da China | ||

| Sul da China | ||

| Centro da China | ||

| Sudoeste da China | ||

| Noroeste da China | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual e a perspectiva de crescimento do mercado de varejo da China?

O tamanho do mercado de varejo da China é de USD 2,27 trilhões em 2026 e está projetado para atingir USD 3,34 trilhões até 2031 a um CAGR de 8,06%.

Quais segmentos de produto e canal estão liderando o crescimento entre as categorias?

Alimentos e bebidas lideraram com uma participação de receita de 30,72% em 2025, enquanto eletrônicos de consumo e eletrodomésticos está projetado para crescer a um CAGR de 9,23%; o comércio eletrônico detinha uma participação de canal de 34,15% em 2025 e as lojas de desconto e clubes de associação têm previsão de CAGR de 13,35%.

Como o yuan digital está influenciando as operações de varejo?

O yuan eletrônico superou 3,48 bilhões de transações totalizando USD 2,37 trilhões até o final de 2025, o que está incentivando atualizações na pilha de pagamentos e menores custos de aceitação para os comerciantes.

Quais níveis de cidade oferecem o maior impulso de médio prazo?

As cidades de Nível 2 detinham 35,62% do mercado de varejo da China em 2025 e as cidades de Nível 3 estão avançando a um CAGR de 10,88% entre 2026 e 2031, à medida que a demanda de menor nível escala.

Quais formatos estão posicionados para ganhar participação em 2026 e além?

Os clubes de associação e os formatos de desconto estão posicionados para ganhar à medida que as famílias consolidam os abastecimentos em compras em volume e os pequenos formatos se expandem com automação e sortimentos selecionados no mercado de varejo da China.

Quais movimentos de política poderiam impulsionar o consumo em 2026?

As alocações para troca de bens de consumo aumentaram após as vendas de 2025 atingirem USD 368,8 bilhões, e a política de tarifa zero de Hainan adicionou uma cota anual de USD 1.418 por residente, o que apoia os gastos com varejo premium.

Página atualizada pela última vez em: