Tamanho e Participação do Mercado de Big Data Analytics no Setor Bancário

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

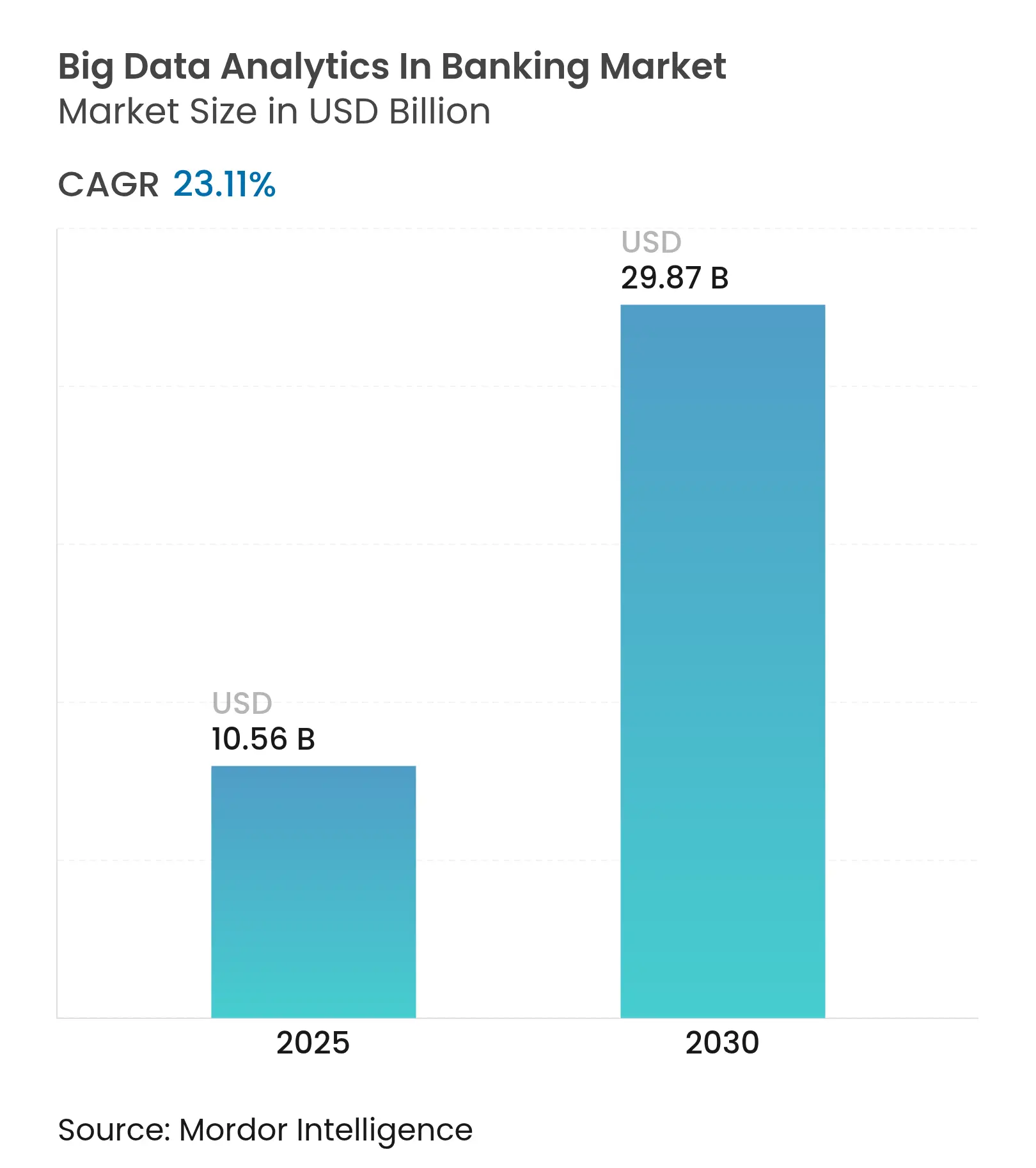

| Tamanho do Mercado (2025) | 10.56 Bilhões de dólares |

| Tamanho do Mercado (2030) | 29.87 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 23.11% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

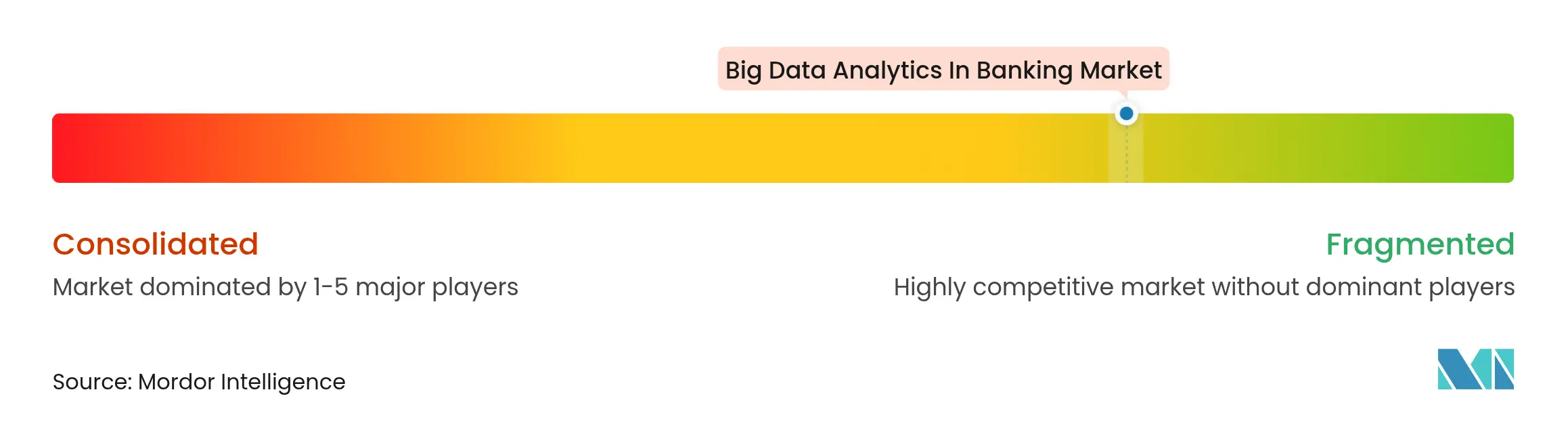

| Concentração do Mercado | Baixo |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Big Data Analytics no Setor Bancário por Mordor Intelligence

O tamanho do mercado de big data no setor bancário é avaliado em USD 10,56 bilhões em 2025 e tem previsão de atingir USD 29,87 bilhões até 2030, expandindo-se a uma robusta CAGR de 23,11% ao longo do período. O aumento do volume de transações em sistemas de pagamento instantâneo, a aplicação de mandatos regulatórios intensivos em dados e a monetização de APIs de open banking convergem para acelerar o investimento em analytics de streaming e plataformas de dados nativas em nuvem. As instituições financeiras estão realocando orçamentos de armazéns de lotes legados em direção a mecanismos de decisão em tempo real que suportam pontuação de fraude em nível de milissegundo, otimização de liquidez intradiária e relatórios de conformidade automatizados. Os provedores de nuvem de hiperescala estão conquistando uma participação crescente nos gastos com infraestrutura à medida que os bancos adotam arquiteturas multinuvem para satisfazer os testes de resiliência operacional sob o Ato de Resiliência Operacional Digital da União Europeia. Ao mesmo tempo, fintechs especializadas estão comercializando casos de uso de nicho, como detecção de fraude sintética e pontuação de risco ESG, criando um cenário fragmentado, mas rico em oportunidades.

Principais Conclusões do Relatório

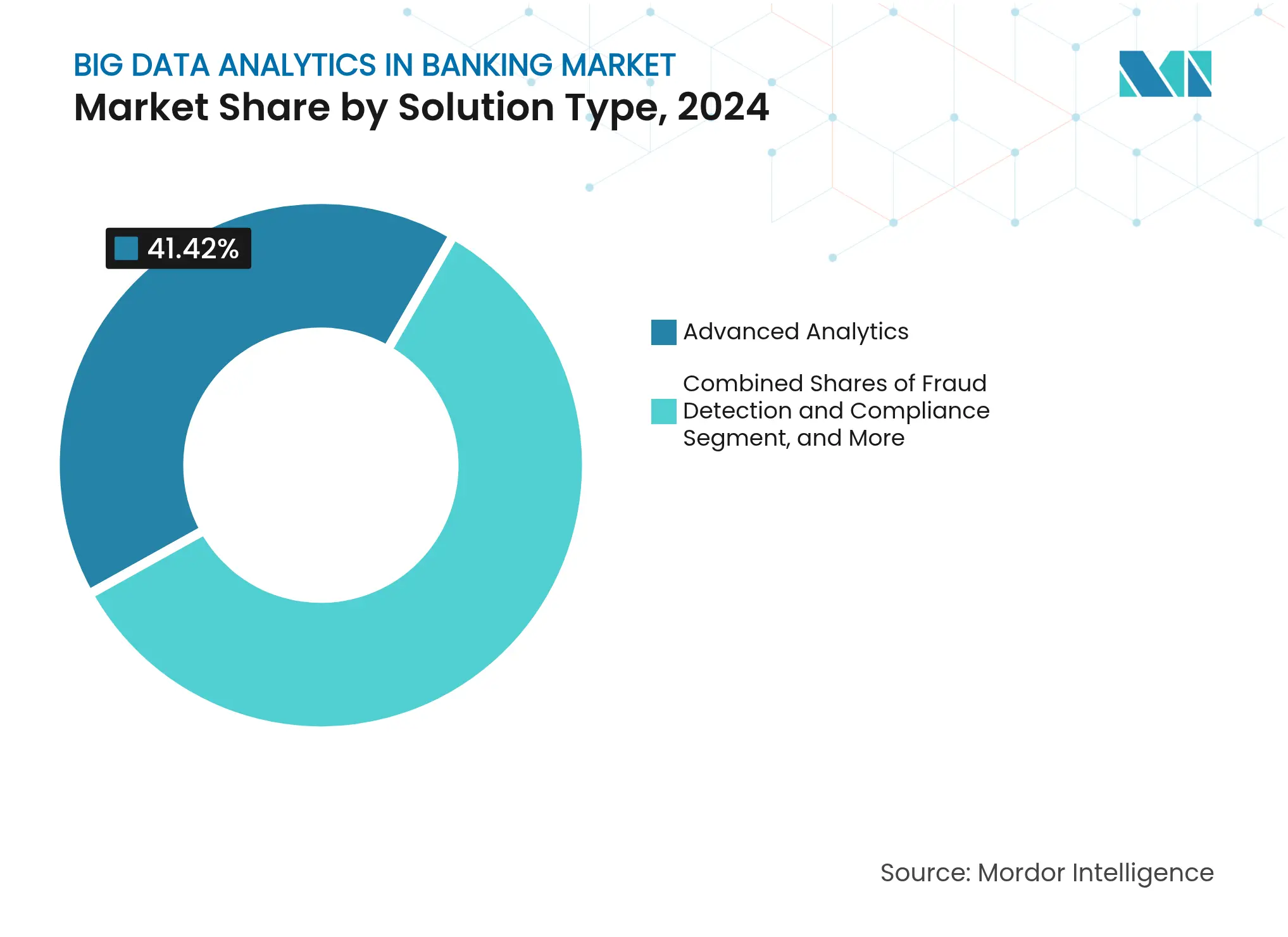

- Por tipo de solução, o analytics avançado liderou com 41,42% da receita em 2024; a detecção de fraude e conformidade está se expandindo a uma CAGR de 24,52% até 2030.

- Por modo de implantação, a nuvem capturou 48,53% da participação do mercado de big data no setor bancário em 2024, enquanto as arquiteturas híbridas têm projeção de crescer mais rapidamente a uma CAGR de 25,31% até 2030.

- Por aplicação, a gestão de riscos comandou 29,66% do tamanho do mercado de big data no setor bancário em 2024; a detecção de fraude e conformidade avança a uma CAGR de 24,64% até 2030.

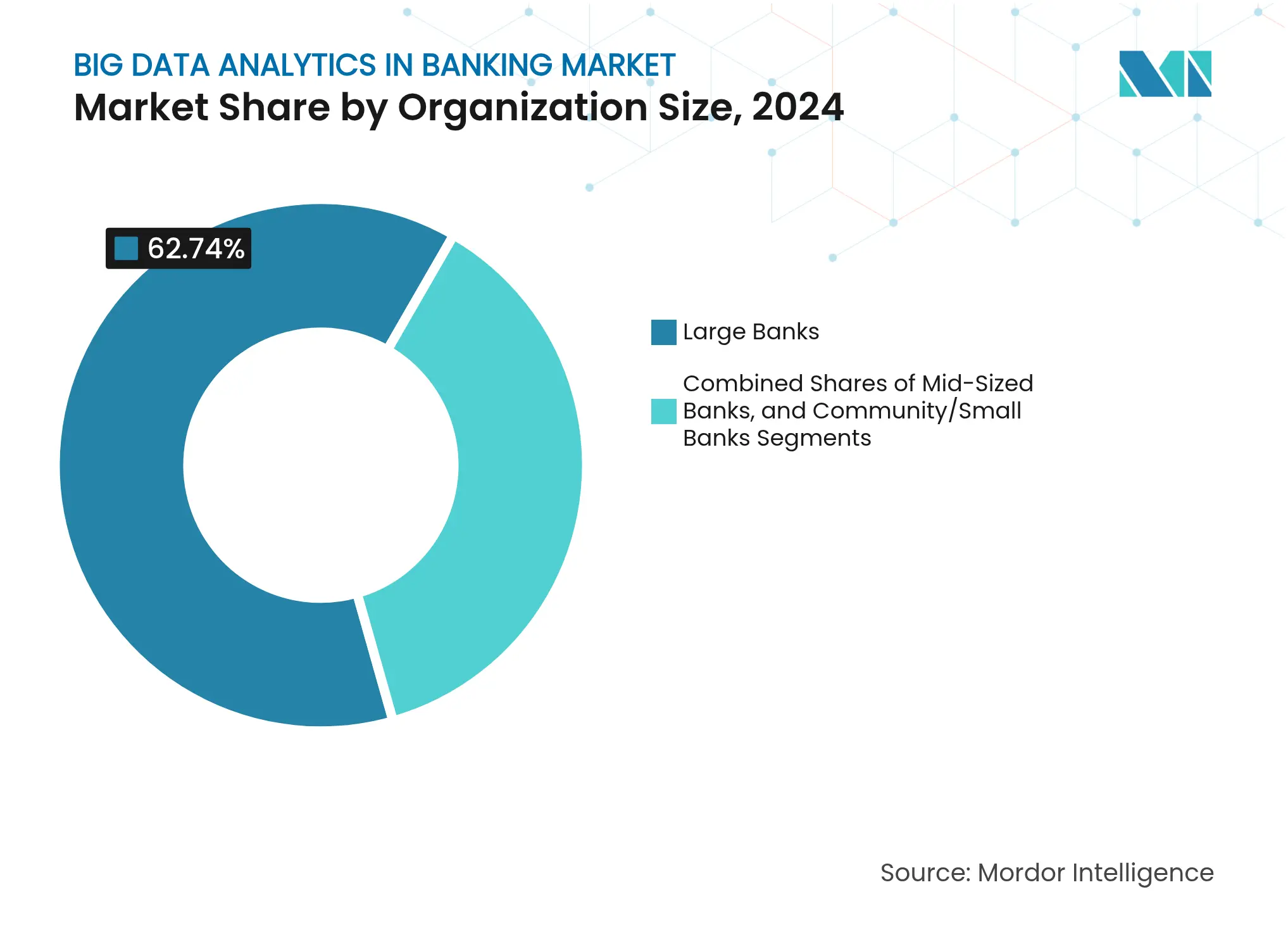

- Por tamanho de organização, os grandes bancos detiveram 62,74% dos gastos em 2024, embora os bancos comunitários estejam aumentando os orçamentos de analytics a uma CAGR de 25,23%.

- Por técnica de analytics, o analytics preditivo representou 46,76% da receita de 2024; o analytics prescritivo tem previsão de crescer a uma CAGR de 24,85% até 2030.

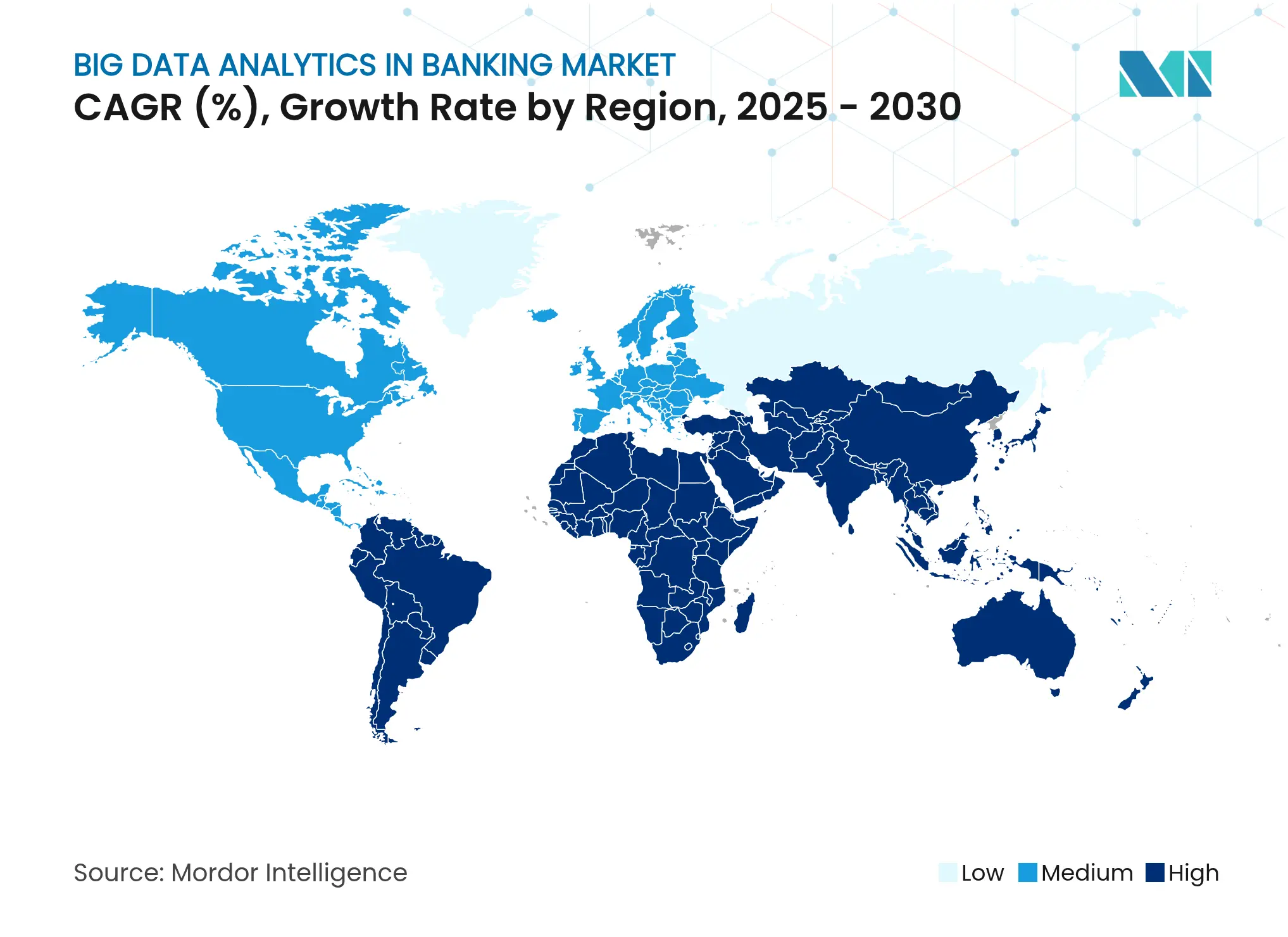

- Por Geografia, a América do Norte reteve 40,32% da participação regional em 2024, enquanto a Ásia-Pacífico está posicionada para registrar a maior CAGR regional de 25,98% até 2030.

Tendências e Perspectivas Globais do Mercado de Big Data Analytics no Setor Bancário

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento do Volume de Dados Gerados por Transações Bancárias | +5.2% | Global, com pico de intensidade na Ásia-Pacífico (UPI da Índia, yuan digital da China) e na América Latina (PIX do Brasil) | Médio prazo (2-4 anos) |

| Crescimento dos Requisitos de Conformidade Regulatória para Relatórios de Dados | +4.8% | Europa (DORA, FIDA), América do Norte (finalização de Basileia III, SR 11-7), Ásia-Pacífico (MAS, RBI) | Curto prazo (≤ 2 anos) |

| Crescente Adoção de Plataformas de Analytics Baseadas em Nuvem | +4.3% | Global, liderado pela América do Norte e Europa; acelerando no Oriente Médio (SAMA Cloud First) | Médio prazo (2-4 anos) |

| Integração de Infraestrutura de Pagamentos em Tempo Real Exigindo Analytics Instantâneo | +3.9% | Ásia-Pacífico (UPI, PromptPay), América Latina (PIX), América do Norte (FedNow, RTP) | Curto prazo (≤ 2 anos) |

| Monetização de APIs de Open Banking Criando Novos Fluxos de Receita de Analytics | +2.7% | Europa (PSD2/PSD3, FIDA), Reino Unido, Austrália (CDR), emergindo no Oriente Médio | Médio prazo (2-4 anos) |

| A Pontuação de Risco ESG Exige Analytics Avançado de Dados em Carteiras de Empréstimos | +2.2% | Europa (CSRD, Regulamento de Taxonomia), América do Norte (divulgação climática da SEC), Ásia-Pacífico (padrões ISSB) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Volume de Dados Gerados por Transações Bancárias

Os sistemas de pagamento instantâneo agora liquidam bilhões de transferências por mês, deslocando o gargalo de analytics do armazenamento para o processamento em subfração de segundo. A Interface de Pagamentos Unificada da Índia processou 13,4 bilhões de transações em abril de 2024, criando 2,1 petabytes de metadados que devem ser pontuados para fraude, risco de comerciante e comportamento do cliente em menos de 100 milissegundos. [1]Corporação Nacional de Pagamentos da Índia, "Estatísticas de Produtos UPI," NPCI.ORG.IN O sistema PIX do Brasil liquidou 42 bilhões de pagamentos em 2024, com uma regra do Banco Central que exige que transferências suspeitas sejam sinalizadas antes da conclusão, forçando os bancos a utilizar mecanismos de analytics de streaming capazes de avaliar mais de 200 variáveis comportamentais por evento.[2]Banco Central do Brasil, "PIX – Pagamentos Instantâneos," BCB.GOV.BR As regras revisadas de open banking europeu aumentaram os volumes de chamadas de API em 340% ano a ano, gerando vastos registros de consentimento e trilhas de auditoria que alimentam diretamente os pipelines de data lake. [3]Autoridade Bancária Europeia, "Relatório da ABE sobre Big Data e Analytics Avançado," EBA.EUROPA.EU

Crescimento dos Requisitos de Conformidade Regulatória para Relatórios de Dados

O Ato de Resiliência Operacional Digital, em vigor desde janeiro de 2025, exige que os bancos da União Europeia mantenham monitoramento contínuo de TIC, realizem testes de penetração liderados por ameaças e relatem incidentes importantes em quatro horas, o que exige ingestão centralizada de logs e analytics automatizado de causa raiz. Nos Estados Unidos, o SR 11-7 do OCC exige validação independente de cada modelo de aprendizado de máquina utilizado para crédito, fraude ou alocação de capital, acelerando a demanda por plataformas automatizadas de gestão de risco de modelos que documentem linhagem, backtests e métricas de sensibilidade. O framework revisado de risco operacional de Basileia, em vigor desde janeiro de 2025, exige que os bancos demonstrem a linhagem em dados granulares de eventos de perda, ressaltando a necessidade de catálogos de dados imutáveis e rastreamento de metadados.

Crescente Adoção de Plataformas de Analytics Baseadas em Nuvem

As implantações em nuvem representaram 48,53% do gasto total em 2024 e estão no caminho de crescer a uma CAGR de 25,31% à medida que os reguladores endossam explicitamente os testes de resiliência multinuvem. A diretiva Cloud First da Arábia Saudita obriga os bancos a justificar qualquer novo investimento on-premise, catalisando acordos entre instituições do CCG e hiperescaladores. O Watsonx.data da IBM, lançado em 2024, permite que os bancos consultem camadas de armazenamento distribuído com uma única instrução SQL, reduzindo a sobrecarga de replicação em 40%.

Integração de Infraestrutura de Pagamentos em Tempo Real Exigindo Analytics Instantâneo

O FedNow processou 75 milhões de transações em seu ano inaugural, com os participantes obrigados a executar detecção de fraude em tempo real e monitoramento de liquidez. O esquema Agregador de Contas da Índia permite o compartilhamento de dados baseado em consentimento em 1,4 bilhão de contas, obrigando os credores a conceder crédito em segundos após o recebimento de feeds de transações. A plataforma TIPS da Europa exige a constituição de garantias intradiárias, empurrando os bancos em direção ao analytics prescritivo que otimiza o financiamento em múltiplas moedas.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Implementação da Integração de Sistemas Core Legados | -3.4% | Global, mais agudo na América do Norte e Europa onde os bancos operam núcleos de mainframe; moderado na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Preocupações com Privacidade e Segurança de Dados em Meio a Rigorosas Regulamentações Bancárias | -2.8% | Europa (GDPR, NIS2), América do Norte (CCPA, leis estaduais), Ásia-Pacífico (PDPA, PIPL) | Curto prazo (≤ 2 anos) |

| Escassez de Cientistas de Dados Especializados no Domínio em Bancos Menores | -1.9% | América do Norte (bancos comunitários), Europa (bancos de poupança regionais), mercados emergentes | Longo prazo (≥ 4 anos) |

| Escrutínio da Gestão de Risco de Modelos Limitando a Implantação Rápida de Modelos de IA | -1.7% | América do Norte (OCC SR 11-7), Europa (diretrizes de IA da ABE), Ásia-Pacífico (princípios MAS FEAT) | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Implementação da Integração de Sistemas Core Legados

Os bancos regionais na América do Norte operam sistemas core com uma média de 27 anos de idade, com 43% ainda operando em mainframes que carecem de APIs em tempo real, resultando em custos adicionais de USD 2 milhões a USD 5 milhões por integração de analytics. Os bancos de poupança europeus enfrentam barreiras similares baseadas em COBOL, forçando exportações em lote noturnas que impedem a pontuação de fraude em subfração de segundo. O aprisionamento a fornecedores agrava os custos, pois os provedores de core cobram taxas por transação para extração de dados, tornando o analytics de alto volume economicamente desafiador.

Preocupações com Privacidade e Segurança de Dados em Meio a Rigorosas Regulamentações Bancárias

A cláusula de limitação de finalidade do GDPR obriga os bancos a justificar cada campo de dados utilizado em um modelo, estreitando os conjuntos de recursos e reduzindo o incremento preditivo. O NIS2 amplia o relatório obrigatório de violações para 24 horas, levando as instituições a estender as auditorias de segurança a todos os fornecedores terceirizados de nuvem e prolongando os cronogramas de implementação. Regras em nível estadual, como a CCPA da Califórnia, fragmentam a conformidade, forçando frameworks multijurisdicionais que complicam o treinamento de modelos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Solução: Analytics Avançado Ancora os Gastos, Detecção de Fraude Cresce Exponencialmente

O analytics avançado gerou 41,42% da receita de 2024, refletindo o uso generalizado de modelos de aprendizado de máquina para subscrição de crédito, previsão de liquidez e otimização de garantias no mercado de big data no setor bancário. As instituições continuam atualizando pipelines de engenharia de recursos e painéis de monitoramento para gerenciar a deriva em modelos de produção. As soluções de detecção de fraude e conformidade estão se expandindo a uma CAGR de 24,52%, impulsionadas por ataques de identidade sintética em redes de pagamento instantâneo. Os mecanismos de analytics de streaming agora pontuam transações contra 200 vetores comportamentais em menos de 100 milissegundos para satisfazer as verificações obrigatórias de pré-liquidação no Brasil e na Índia. Os conjuntos de gestão de dados, incluindo catálogos e rastreadores de linhagem, sustentam essas capacidades ao garantir qualidade, rastreabilidade e prontidão de auditoria exigidas pelo DORA. As ferramentas de visualização completam a pilha, fornecendo aos usuários empresariais acesso de baixo código a painéis que revelam tendências sem exigir conhecimento de SQL.

O analytics prescritivo está ganhando atenção à medida que os bancos automatizam a precificação de empréstimos e os movimentos de liquidez intradiária, deslocando o foco da previsão para a ação recomendada. Os fornecedores estão incorporando solucionadores de otimização que levam em conta os índices regulatórios de cobertura de liquidez e as curvas de custo de financiamento. A explicabilidade tornou-se crítica desde 2024, quando a Autoridade Bancária Europeia exigiu IA transparente para modelos voltados ao cliente. As plataformas agora agrupam gráficos SHAP e análise contrafactual para acelerar as aprovações de risco de modelos. O resultado é um ecossistema mais amplo onde módulos descritivos, preditivos e prescritivos coexistem, permitindo que as instituições financeiras façam a transição de forma perfeita entre estágios de maturidade de analytics no mercado de big data no setor bancário.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Modo de Implantação: Dominância da Nuvem Impulsionada por Mandatos de Resiliência

A nuvem capturou 48,53% dos gastos de 2024 à medida que os bancos buscaram escalar e alcançar redundância para atender aos testes de resiliência operacional. Sob o DORA, as instituições da UE devem demonstrar failover automatizado em duas ou mais regiões de nuvem, uma estipulação que favorece fortemente os hiperescaladores. A adoção é reforçada pela precificação baseada em consumo que alinha o custo com o uso, atraindo os bancos comunitários. As implantações on-premise persistem em jurisdições com regras rigorosas de soberania de dados ou entre bancos sobrecarregados por núcleos monolíticos que não conseguem transmitir dados. As arquiteturas híbridas estão emergindo como uma estratégia de transição, com dados brutos de transações armazenados no local enquanto o treinamento de modelos e as simulações de cenários são executados na nuvem.

A migração está remodelando os relacionamentos com fornecedores. Os hiperescaladores agrupam ferramentas de conformidade, serviços de gestão de chaves e aceleradores de IA, erodindo a vantagem histórica dos incumbentes on-premise. Os provedores legados agora empacotam versões conteinerizadas de suas plataformas para serem executadas em clusters Kubernetes, permitindo que os bancos transfiram cargas de trabalho entre nuvens privadas e regiões públicas. No mercado de big data no setor bancário, a CAGR prevista de 25,31% da nuvem reflete não apenas a economia tecnológica, mas também o imperativo regulatório de demonstrar resiliência, rastreabilidade e recuperação rápida.

Por Aplicação: Gestão de Riscos Lidera, Detecção de Fraude Acelera

As aplicações de gestão de riscos representaram 29,66% da receita em 2024, pois as fórmulas de capital de Basileia III exigem agregação diária de exposição, testes de estresse e análise de cenários. Os bancos ingerem feeds de preços em nível de tick, reúnem posições de garantia e calculam métricas de valor em risco em quase tempo real. As soluções de detecção de fraude e conformidade, a fatia de crescimento mais rápido a uma CAGR de 24,64%, abordam o aumento da fraude de identidade sintética em redes de pagamento instantâneo. Os modelos de conjunto combinam filtros baseados em regras, detecção de anomalias e redes neurais para manter os falsos positivos abaixo de 2% enquanto atendem às metas de latência subfração de segundo. Os mecanismos de analytics de clientes personalizam recomendações de produtos e aumentam as taxas de venda cruzada; as ferramentas de gestão de patrimônio automatizam a colheita de perdas fiscais e o reequilíbrio de portfólios para segmentos de massa afluente.

A IA generativa está remodelando os fluxos de trabalho de interação com o cliente. Grandes modelos de linguagem ajustados em dados de transações proprietários compõem resumos financeiros personalizados e respondem a consultas em linguagem natural. Os gerentes de relacionamento ganham interfaces conversacionais que buscam exposição ao crédito, participações em produtos e vencimentos futuros instantaneamente. No mercado de big data no setor bancário, os bancos estão realocando orçamentos para essas aplicações de front-office habilitadas por IA, mesmo mantendo investimento central em mecanismos de risco e conformidade.

Por Tamanho de Organização: Grandes Bancos Dominam, Bancos Comunitários se Aproximam

Os grandes bancos capturaram 62,74% dos gastos de 2024, aproveitando a escala para manter equipes de ciência de dados com mais de 200 membros e orçamentos anuais de analytics que podem superar USD 200 milhões. As instituições comunitárias, no entanto, estão fechando a lacuna de capacidade graças a plataformas baseadas em nuvem e com preços por consumo que eliminam os gastos de capital. Sua CAGR de 25,23% reflete o alcance agressivo dos fornecedores e iniciativas de serviços compartilhados que reúnem talentos em ciência de dados. Os players de médio porte transitam entre os dois mundos, beneficiando-se de descontos por volume, mas lutando para igualar as ofertas salariais das grandes instituições financeiras.

A escassez de talentos permanece aguda. A remuneração mediana para cientistas de dados sênior em bancos regionais fica até 40% abaixo dos pares de grandes bancos, levando à dependência de plataformas de aprendizado de máquina automatizadas que capacitam os analistas de negócios. Modelos de consórcio, como a rede de serviços compartilhados da Associação de Banqueiros Comunitários Independentes da América, estão emergindo para democratizar a expertise. À medida que os hiperescaladores incorporam recursos de construção de modelos sem código, as instituições menores podem implantar mecanismos preditivos sem escrever em Python, nivelando ainda mais o campo de atuação no mercado de big data no setor bancário.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante compra do relatório

Por Técnica de Analytics: Modelos Preditivos Prevalecem, Prescritivo Ganha Espaço

O analytics preditivo representou 46,76% da receita de 2024, ressaltando a maturidade dos casos de uso de pontuação de crédito, previsão de rotatividade e detecção de fraude no mercado de big data no setor bancário. Os modelos são atualizados semanalmente para combater a deriva impulsionada por ciclos de transação mais rápidos. O analytics prescritivo, avançando a uma CAGR de 24,85%, é aplicado à alocação de liquidez intradiária, otimização de garantias e precificação dinâmica de empréstimos. Os solucionadores de otimização integram restrições regulatórias e entradas de curvas de financiamento para recomendar fontes de financiamento de baixo custo em tempo real. Os módulos descritivos e diagnósticos permanecem essenciais para relatórios regulatórios e análise de causa raiz, particularmente sob o requisito de análise automatizada de incidentes do DORA.

A mudança em direção às ferramentas prescritivas é amplificada por interfaces de IA generativa que traduzem os resultados de otimização em recomendações em linguagem simples para traders e pessoal de tesouraria. A explicabilidade permanece em primeiro plano à medida que o OCC SR 11-7 exige transparência na lógica do modelo. Os fornecedores agrupam gráficos de sensibilidade global e cenários contrafactuais para satisfazer os auditores. Consequentemente, o mercado de big data no setor bancário está passando da visão retrospectiva para a visão prospectiva, e finalmente para a ação em tempo real.

Análise Geográfica

A América do Norte reteve 40,32% da receita de 2024, impulsionada pelo lançamento do FedNow e pelas rigorosas diretrizes de risco de modelos do OCC que forçam os bancos a investir USD 5 milhões a USD 15 milhões anualmente em ferramentas de validação. Os reguladores canadenses estão finalizando um framework de open banking, levando os bancos a construir gateways de API e painéis de consentimento antes de um prazo de 2025. O sandbox do México para pontuação de crédito por IA incentiva o uso de analytics de grafos que aproveitam dados de telefone celular e de serviços públicos para conceder crédito a tomadores de comunidades desassistidas.

A Ásia-Pacífico é a geografia de crescimento mais rápido a uma CAGR de 25,98%. O UPI da Índia gera conjuntos de dados mensais de 2,1 petabytes que alimentam mecanismos de fraude em tempo real e pontuadores de risco de comerciantes. A rede Agregadora de Contas cobre 1,4 bilhão de contas, obrigando os credores a ingerir históricos de fluxo de caixa consentidos em segundos. A China exige analytics de combate à lavagem de dinheiro em tempo real em carteiras de yuan digital, enquanto o sandbox do Japão acelera pilotos de consultoria de patrimônio com IA. A interoperabilidade de trilhos de pagamento da ASEAN aumenta ainda mais a demanda por painéis de fraude transfronteiriça e risco de câmbio.

O crescimento da Europa está ancorado no DORA e no próximo framework de Acesso a Dados Financeiros, que forçará os bancos a compartilhar feeds de transações enriquecidos até 2026. O sandbox digital do Reino Unido permite que as empresas validem modelos de conformidade em dados sintéticos, reduzindo os ciclos de validação de seis meses para seis semanas. A América do Sul se beneficia da regra PIX do Brasil que exige verificações de fraude pré-liquidação, empurrando os bancos locais em direção ao analytics de conjunto, enquanto o crescimento do Oriente Médio é impulsionado pela política Cloud First da Arábia Saudita que exige que novas cargas de trabalho sejam executadas em nuvem pública ou híbrida. A África permanece nascente, com a África do Sul pilotando sandboxes de pontuação de crédito com IA.

Cenário Competitivo

O mercado de big data no setor bancário é fragmentado. Os hiperescaladores como AWS, Microsoft e Google Cloud dominam a infraestrutura, incorporando serviços de IA generativa como Amazon Q, Azure OpenAI e IA de Combate à Lavagem de Dinheiro que permitem aos bancos implantar modelos sofisticados sem construir mecanismos internos. Os fornecedores legados, incluindo IBM, Oracle e SAP, defendem suas bases instaladas com ofertas conteinerizadas e híbridas que mantêm a soberania de dados on-premises. As fintechs de nicho, incluindo ThetaRay, DataRobot e Alteryx, visam subsegmentos de alto crescimento, como detecção de fraude sintética, aprendizado de máquina automatizado e orquestração de fluxo de trabalho sem código.

Espaços em branco permanecem no analytics prescritivo de tesouraria, onde 70% das decisões de liquidez ainda dependem de processos manuais, apesar de ter acesso a dados de garantias em tempo real. Os fornecedores que oferecem mecanismos de otimização que automatizam o financiamento intradiário e os swaps de garantias estão posicionados para ganhar. A IA explicável é outro bolsão de crescimento à medida que as diretrizes da ABE exigem transparência, estimulando a demanda por visualizações baseadas em SHAP e geradores contrafactuais. A intensidade competitiva é alta, mas a expansão rápida do mercado deixa espaço tanto para incumbentes quanto para disruptores.

Líderes do Setor de Big Data Analytics no Setor Bancário

IBM Corporation

SAP SE

Oracle Corporation

Aspire Systems Inc.

Alteryx Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Diretiva de Segurança de Redes e Informação 2, que entrou em vigor em janeiro de 2025, exige que os bancos implementem medidas de gestão de risco de cibersegurança, relatem incidentes significativos em 24 horas e realizem auditorias de segurança regulares de fornecedores terceirizados, requisitos que retardaram a adoção de plataformas de analytics em nuvem à medida que as instituições realizam a devida diligência sobre a conformidade dos hiperescaladores com as regras de soberania da UE.

- Novembro de 2024: IBM e AWS expandiram sua parceria para fornecer o Watsonx.data na AWS, reduzindo os custos de armazenamento em 40%.

- Outubro de 2024: Microsoft lançou o Serviço Azure OpenAI para finanças, incorporando o GPT-4 em fluxos de trabalho de conformidade e consultoria.

- Setembro de 2024: Google Cloud anunciou a implantação pela HSBC da IA de Combate à Lavagem de Dinheiro, reduzindo os falsos positivos em 60%.

Escopo do Relatório Global do Mercado de Big Data Analytics no Setor Bancário

O big data analytics pode ajudar os bancos a compreender o comportamento do cliente com base nos insumos recebidos de vários insights, incluindo padrões de investimento, tendências de compras, motivação para investir e histórico pessoal ou financeiro. Com o avanço do big data analytics, os bancos podem analisar tendências de mercado e tomar decisões informadas relacionadas ao ajuste de taxas de juros para indivíduos em várias regiões. Com a ajuda do big data analytics, os serviços financeiros estão ativamente o utilizando para armazenar dados, derivar insights de negócios e aumentar a escalabilidade à medida que o volume de registros eletrônicos aumenta.

O Relatório do Mercado de Big Data no Setor Bancário é Segmentado por Tipo de Solução (Descoberta e Visualização de Dados, Analytics Avançado, Gestão de Dados, Analytics de Detecção de Fraude e Conformidade), Modo de Implantação (On-Premise, Nuvem, Híbrido), Aplicação (Gestão de Riscos, Analytics de Clientes, Detecção de Fraude e Conformidade, Gestão de Patrimônio e Consultoria), Tamanho da Organização (Grandes Bancos, Bancos de Médio Porte, Bancos Comunitários/Pequenos), Técnica de Analytics (Descritivo, Diagnóstico, Preditivo, Prescritivo) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Descoberta e Visualização de Dados |

| Analytics Avançado |

| Gestão de Dados |

| Analytics de Detecção de Fraude e Conformidade |

| On-Premise |

| Nuvem |

| Híbrido |

| Gestão de Riscos |

| Analytics de Clientes |

| Detecção de Fraude e Conformidade |

| Gestão de Patrimônio e Consultoria |

| Grandes Bancos |

| Bancos de Médio Porte |

| Bancos Comunitários/Pequenos |

| Analytics Descritivo |

| Analytics Diagnóstico |

| Analytics Preditivo |

| Analytics Prescritivo |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| ASEAN | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

| Por Tipo de Solução | Descoberta e Visualização de Dados | ||

| Analytics Avançado | |||

| Gestão de Dados | |||

| Analytics de Detecção de Fraude e Conformidade | |||

| Por Modo de Implantação | On-Premise | ||

| Nuvem | |||

| Híbrido | |||

| Por Aplicação | Gestão de Riscos | ||

| Analytics de Clientes | |||

| Detecção de Fraude e Conformidade | |||

| Gestão de Patrimônio e Consultoria | |||

| Por Tamanho de Organização | Grandes Bancos | ||

| Bancos de Médio Porte | |||

| Bancos Comunitários/Pequenos | |||

| Por Técnica de Analytics | Analytics Descritivo | ||

| Analytics Diagnóstico | |||

| Analytics Preditivo | |||

| Analytics Prescritivo | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| ASEAN | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Quênia | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de big data no setor bancário?

O mercado está em USD 10,56 milhões em 2025 e tem projeção de crescer rapidamente para USD 29,87 milhões até 2030.

Com que velocidade o mercado deve se expandir?

Tem previsão de avançar a uma forte CAGR de 23,11% entre 2025 e 2030.

Qual modo de implantação está crescendo mais rapidamente?

As implantações baseadas em nuvem estão crescendo a uma CAGR de 25,31%, impulsionadas pelos requisitos regulatórios de resiliência e pela precificação baseada em consumo.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Os altos volumes de transações em plataformas como o UPI da Índia e as fortes pressões regulatórias por analytics em tempo real aceleram a adoção regional, resultando em uma previsão de CAGR de 25,98%.

Quais são os principais obstáculos à implementação?

Os altos custos de integração com sistemas core legados e as rigorosas regulamentações de privacidade de dados criam as barreiras mais significativas à adoção.

Qual segmento de aplicação oferece a maior oportunidade de crescimento?

O analytics de detecção de fraude e conformidade, impulsionado por ataques de identidade sintética em redes de pagamento instantâneo, tem projeção de expansão a uma CAGR de 24,64%.

Página atualizada pela última vez em: