Tamanho e Participação do Mercado de RFID

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

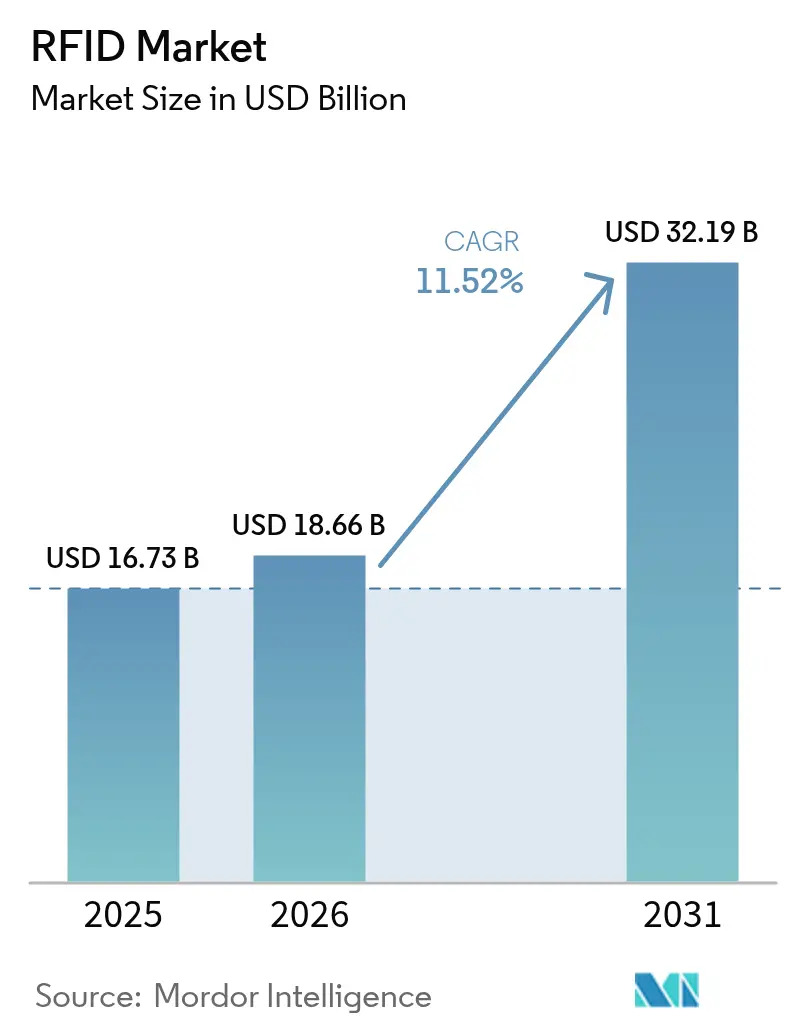

| Tamanho do Mercado (2026) | 18.66 Bilhões de dólares |

| Tamanho do Mercado (2031) | 32.19 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.52% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de RFID por Mordor Intelligence

O mercado de RFID foi avaliado em USD 16,73 bilhões em 2025 e estima-se que cresça de USD 18,66 bilhões em 2026 para atingir USD 32,19 bilhões até 2031, a uma CAGR de 11,52% durante o período de previsão (2026-2031). A atual recuperação reflete a transição da tecnologia de uma ferramenta de nicho para um habilitador central do varejo omnicanal, dos cuidados de saúde regulamentados e dos programas governamentais de infraestrutura digital. Reduções sustentadas nos preços de inlays UHF abaixo de USD 0,04 reduziram as barreiras de entrada, enquanto os protocolos Gen2v3 aprimorados aumentam a confiabilidade de leitura em ambientes congestionados. Mandatos governamentais como o FDA DSCSA e o programa FASTag da Índia continuam a impulsionar implantações em grande volume. Ao mesmo tempo, as plataformas de análise em nuvem convertem leituras brutas de tags em dados de manutenção preditiva e planejamento de inventário que as equipes executivas utilizam para uma tomada de decisão mais ágil. Como resultado, o mercado de RFID está a caminho de penetrar em segmentos de alto crescimento, reforçando um ciclo de investimento plurianual em tags, leitores e ecossistemas de software.

Principais Conclusões do Relatório

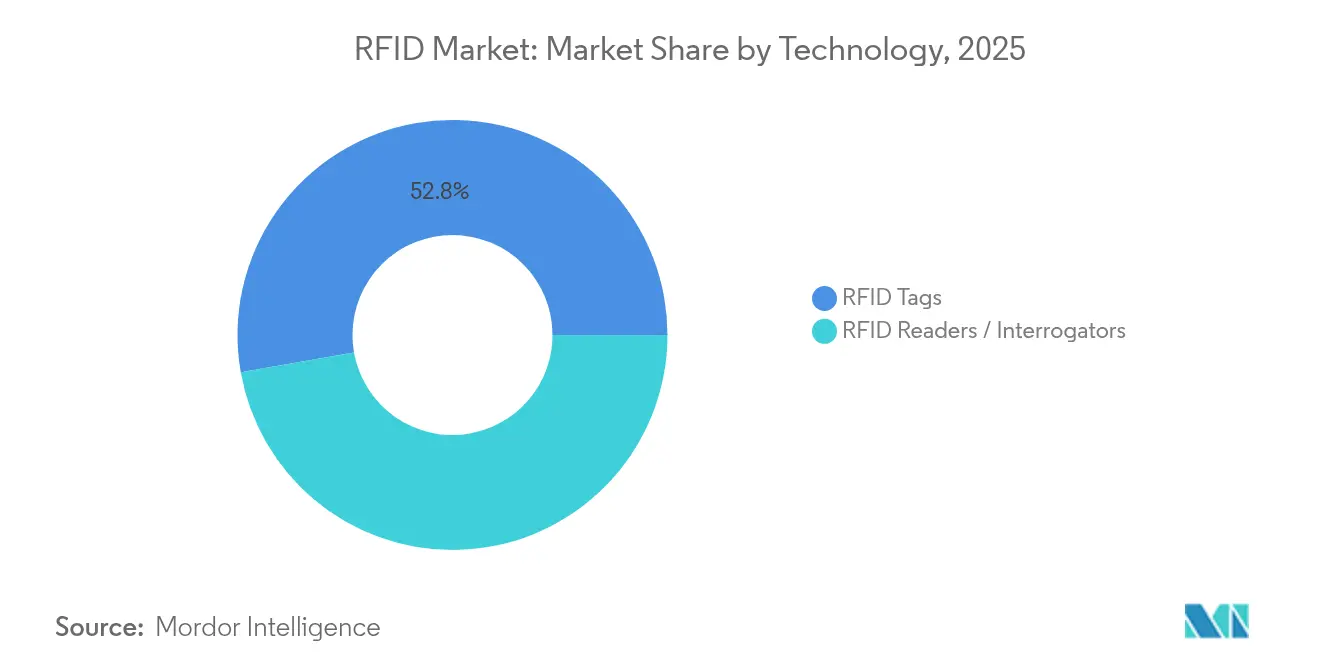

- Por tecnologia, as Tags RFID lideraram com uma participação de receita de 52,78% em 2025; espera-se que a infraestrutura RFID Ativa/RTLS se expanda a uma CAGR de 12,52% até 2031.

- Por banda de frequência, os sistemas de Frequência Ultra-Alta dominaram 40,72% da participação do mercado de RFID em 2025, enquanto a mesma banda registou a CAGR mais rápida de 12,45% até 2031.

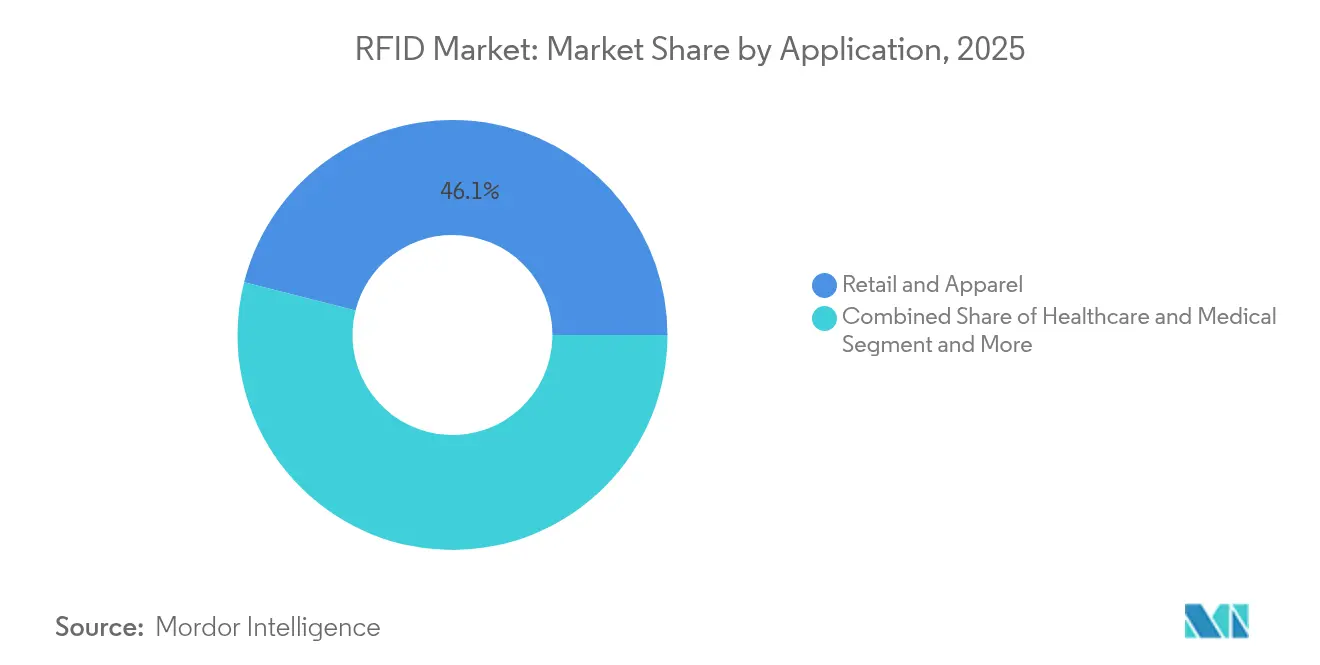

- Por aplicação, Varejo e Vestuário representou 46,05% do tamanho do mercado de RFID em 2025; o Rastreamento de Ativos em Data Centers avança a uma CAGR de 11,56% até 2031.

- Por indústria do utilizador final, o Varejo deteve 34,65% do tamanho do mercado de RFID em 2025; o Entretenimento apresenta a maior perspetiva de CAGR de 11,88% até 2031.

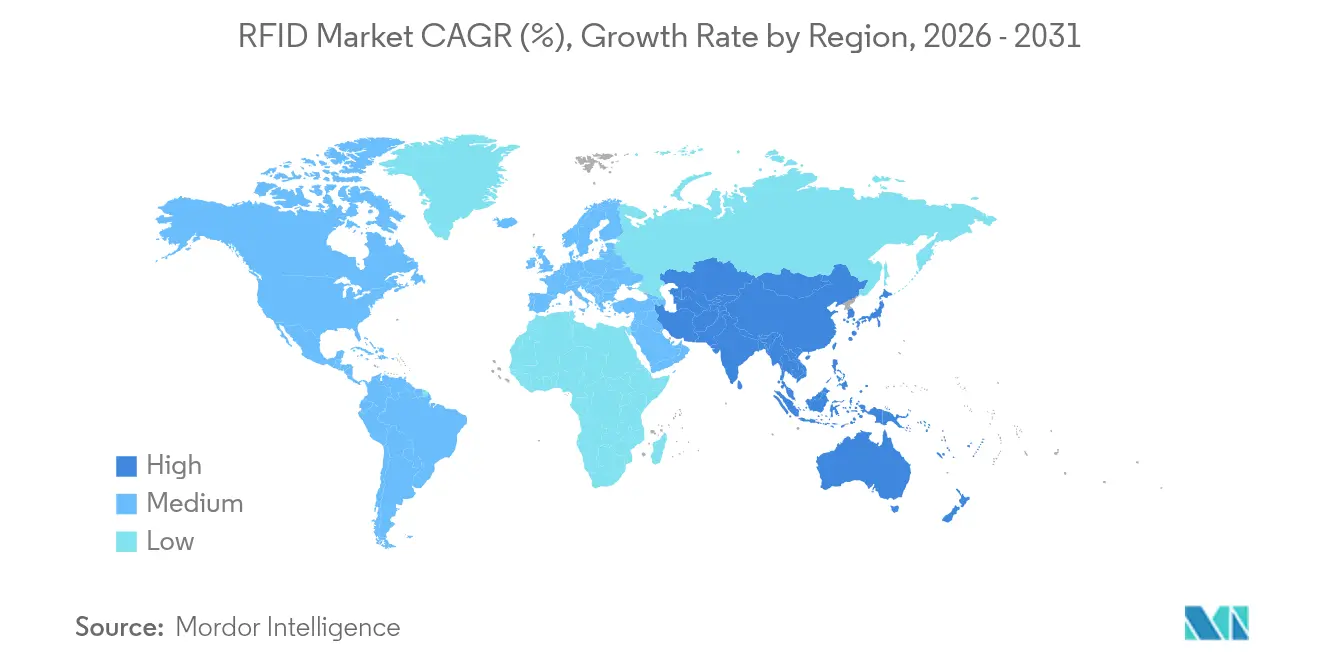

- Por geografia, a América do Norte dominou com uma participação de 37,15% em 2025; a Ásia-Pacífico lidera o crescimento a uma CAGR de 12,58% graças à digitalização da manufatura e aos programas nacionais de tags de pedágio.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de RFID

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos Globais de Serialização (FDA DSCSA, EU FMD) | +2.8% | América do Norte e UE, com expansão global | Médio prazo (2-4 anos) |

| Implantações de RFID a Nível de Item por Grandes Varejistas | +2.1% | Global, com concentração na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Programas Governamentais de Tags de Pedágio e Veículos | +1.9% | APAC como núcleo, com expansão para MEA e América Latina | Longo prazo (≥ 4 anos) |

| Demandas de Rastreamento de Ativos em Data Centers e Hospitais | +1.7% | Global, com adoção antecipada na América do Norte e Europa | Médio prazo (2-4 anos) |

| Preços de Inlays UHF Abaixo de USD 0,04 | +1.5% | Global, beneficiando particularmente os mercados emergentes | Curto prazo (≤ 2 anos) |

| Integração de Análise IoT-Nuvem | +1.2% | Global, liderado pelos mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Globais de Serialização Acelerando a Transformação da Cadeia de Abastecimento Farmacêutica

A legislação farmacêutica nos Estados Unidos e na União Europeia obriga agora os distribuidores a manter capacidades eletrônicas de rastreamento de ponta a ponta. A capacidade do RFID de armazenar identificadores serializados, dados de validade e códigos de agregação numa única tag provou ser superior aos códigos de barras 2D para a gestão de altos volumes de transações.[1]Healthcare Packaging,"A Fresenius Kabi Vai Além dos Requisitos do DSCSA com RFID," healthcarepackaging.com A implantação da Fresenius Kabi evidencia como os dados de tags incorporados automatizam as recolhas por lote e reforçam as verificações de segurança do paciente. Com a convergência dos prazos de conformidade, os executivos farmacêuticos consideram cada vez mais o RFID um ativo estratégico em vez de uma despesa regulatória, reforçando a demanda de longo prazo no mercado de RFID.

Mandatos de RFID a Nível de Item Transformando a Gestão de Inventário no Varejo

Os grandes varejistas estão a ampliar os requisitos de RFID do vestuário para a eletrônica, papelaria e produtos perecíveis. O mais recente mandato do Walmart e a implantação de padaria do Kroger ilustram como uma visibilidade de estoque precisa e em tempo real eleva a disponibilidade em prateleira acima de 95% e reduz as ruturas de stock em até 30%. O autoatendimento mais rápido e a economia de mão de obra melhoram a economia da loja, tornando a adoção do RFID atraente mesmo para varejistas de médio porte. À medida que os modelos omnicanal exigem visões de inventário unificadas, a marcação a nível de item está destinada a ancorar a receita de curto prazo para o mercado de RFID.

Programas de Infraestrutura Governamental Impulsionando o Crescimento de Volume UHF

As autoridades de transporte estão a recorrer ao RFID para otimizar a cobrança de pedágio e a identificação de veículos. O programa FASTag da Índia atingiu uma penetração de 97%, oferecendo passes anuais de viagem ilimitada que transformam utilizadores ocasionais em fluxos de receita previsíveis. Mandatos semelhantes na China e na América Latina estão a criar economias de escala que empurram os custos das tags para baixo e encorajam a fabricação doméstica. Estes projetos injetam milhões de tags na cadeia de abastecimento a cada trimestre, impulsionando os volumes unitários em todo o mercado global de RFID.

Demandas de Rastreamento de Ativos em Data Centers e Hospitais

O crescimento das cargas de trabalho de IA apertou os requisitos de tempo de atividade, levando os operadores de data centers a adotarem Sistemas de Localização em Tempo Real que integram tags RFID com sensores ambientais. A RF Code vendeu 3 milhões de tags para este segmento, demonstrando a disposição das empresas em investir em visibilidade contínua de ativos. Os hospitais espelham esta tendência, com implantações de RTLS a reduzir o tempo de busca de equipamentos e a melhorar as métricas de fluxo de pacientes. Os ambientes de ativos de alto valor representam, portanto, um pilar de demanda duradouro para o mercado de RFID.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preocupações com Privacidade e Vigilância Desencadeando uma Governança de RFID mais Rígida ao Estilo GDPR da UE | -1.8% | UE liderando, com expansão para outras regiões com estruturas de privacidade semelhantes | Médio prazo (2-4 anos) |

| Interferência Eletromagnética de Metais/Líquidos Prejudicando a Precisão de Leitura Industrial | -1.2% | Global, particularmente em ambientes de manufatura e industriais | Curto prazo (≤ 2 anos) |

| Limitações de Desempenho em Colisão de Tags e Ambientes de Leitura Densa | -0.9% | Global, concentrado em aplicações de varejo e armazém de alta densidade | Curto prazo (≤ 2 anos) |

| Alternativas BLE e UWB de Baixo Custo Competindo por Orçamentos de Rastreamento Interno | -0.8% | América do Norte e Europa inicialmente, com expansão para APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações de Privacidade Criando Complexidade de Implementação

O GDPR e leis análogas exigem princípios de minimização de dados que complicam os projetos de RFID que capturam informações pessoais. Os varejistas devem incorporar controlos de privacidade por conceção, transferir dados sensíveis para bases de dados de back-end e oferecer caminhos de exclusão voluntária, acrescentando ciclos de revisão jurídica aos roteiros de implementação.[2]OCDE ,"Identificação por Radiofrequência: Um Foco em Segurança da Informação e Privacidade," oecd.org A sobrecarga de conformidade resultante atrasa as decisões de implantação e reduz as expectativas de crescimento de curto prazo dentro do mercado de RFID.

Interferência Eletromagnética Limitando Aplicações Industriais

A propagação de ondas de rádio enfrenta desafios intrínsecos em torno de metais e líquidos. Apesar da inovação em tags anti-metal, os ambientes de leitura densa continuam a experimentar erros de colisão que aumentam os gastos com integração e prolongam os projetos piloto. Alternativas concorrentes como UWB ganham força em locais de alta interferência, introduzindo risco de substituição tecnológica para uma parcela do mercado de RFID.[3]EnCstore ,"Compreendendo os Problemas de Interferência no RFID, encstore.com

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Tags Impulsionam o Volume Enquanto os Sistemas Ativos Lideram o Crescimento

As Tags RFID geraram USD 8,83 bilhões em receita em 2025, equivalendo a uma fatia de 52,78% da participação geral do mercado de RFID graças ao seu baixo custo unitário e design livre de manutenção. Os inlays UHF abaixo de USD 0,04 desbloqueiam a rotulagem de bens de consumo em alto volume, enquanto a serialização farmacêutica acrescenta uma demanda defensável de tags premium. Os leitores e interrogadores, embora em menor número de expedições, geram preços médios de venda mais elevados à medida que as empresas adotam dispositivos multi-protocolo conectados à nuvem. As Antenas RFID e o middleware formam o tecido de integração que converte leituras brutas em dados operacionais, transformando a simples identificação em visibilidade de ponta a ponta.

Espera-se que a infraestrutura RFID Ativa e RTLS aumente a uma CAGR de 12,52%, refletindo a prioridade executiva na localização em tempo real e no monitoramento ambiental dentro de data centers e hospitais. O tamanho do mercado de RFID para plataformas ativas está previsto para ultrapassar USD 6,45 bilhões até 2031, beneficiando de vendas de sensores agrupadas e assinaturas de software. As tags passivas assistidas por bateria ocupam uma posição híbrida, expandindo a viabilidade na automação de armazéns onde são necessários intervalos de leitura mais longos sem o custo total da bateria. Os formatos impressos e sem chip permanecem em escala piloto, mas os avanços na fabricação de rolo a rolo poderiam desencadear futuras disrupções de preços dentro do mercado de RFID mais amplo.

Por Banda de Frequência: Dominância UHF em Métricas de Participação e Crescimento

A UHF capturou 40,72% da receita de 2025, com o tamanho do mercado de RFID para esta banda a caminho de ultrapassar USD 14,9 bilhões até 2031 com uma CAGR de 12,45%. Os ciclos de inventário no varejo favorecem a UHF para leituras rápidas de múltiplos itens, enquanto os programas de serialização valorizam a capacidade adicional de dados. As recentes melhorias no Gen2v3 impulsionam o desempenho em ambientes de alta densidade de tags, expandindo a adequação para armazéns de materiais mistos.

A Alta Frequência/NFC permanece indispensável para pagamentos sem contato e emparelhamento de eletrônica de consumo, embora o seu crescimento de um único dígito reflita a quase saturação em muitos mercados maduros. As tags de Baixa Frequência mantêm papéis de nicho na gestão de gado e em imobilizadores automotivos onde a penetração em metal é crítica. As implantações de Micro-ondas atendem às necessidades de pedágio de alta velocidade e automação industrial, mas enfrentam obstáculos de custo. Os fornecedores estão agora a experimentar antenas seletivas de frequência capazes de ler tags LF, HF e UHF em paralelo, uma inovação que poderia esbater os limites dos segmentos no mercado de RFID.

Por Aplicação: Liderança do Varejo Desafiada pelo Crescimento de Data Centers

O Varejo e Vestuário produziu USD 7,7 bilhões em vendas em 2025, equivalendo a uma contribuição de 46,05% para o mercado de RFID. A marcação a nível de item restaura a precisão do inventário, evita perdas e fornece os dados de estoque em tempo real necessários para os modelos de compra online com retirada na loja. Os mandatos do Walmart e de outros grandes varejistas estão a forçar os fornecedores a incorporar tags no ponto de fabricação, impulsionando a adoção a montante.

O Rastreamento de Ativos em Data Centers está a expandir-se a uma CAGR de 11,56%, movendo a sua participação no mercado de RFID de 3,15% em 2025 para um previsto 5,25% até 2031. Os racks impulsionados por IA intensificam as densidades de energia, pelo que os operadores tratam o risco de inatividade como uma ameaça ao nível do conselho de administração. O RTLS contínuo combina IDs de tags com métricas de temperatura e humidade, permitindo que as equipes de instalações prevejam falhas e automatizem relatórios de conformidade. Outras aplicações como saúde, logística e manufatura sustentam um crescimento estável de dois dígitos, refletindo a versatilidade do mercado de RFID em todos os fluxos físicos.

Por Indústria do Utilizador Final: Dominância do Varejo Enfrenta o Desafio do Setor de Entretenimento

As empresas de varejo absorveram 34,65% dos gastos globais em 2025, à medida que as iniciativas omnicanal exigiam visões de inventário unificadas. Os operadores de lojas relatam que o RFID reduz o trabalho de contagem de ciclos em até 70% e sustenta quiosques de autoatendimento sem fricção. As marcas de FMCG são as próximas na linha, incorporando tags em itens de alta rotatividade para combater a falsificação e melhorar a rotação de frescura.

O Entretenimento, incluindo análises desportivas e operações de parques temáticos, é o segmento de movimento mais rápido com uma CAGR de 11,88%. O uso pela NFL de tags projetadas pela Zebra em jogadores e bolas de futebol americano demonstra dados de desempenho em tempo real que aumentam o envolvimento dos fãs. Agências governamentais, de energia e do setor público adotam o RFID para identificação segura e manutenção de ativos em infraestrutura crítica, reforçando uma mistura de clientes cada vez mais diversificada para o mercado de RFID.

Análise Geográfica

A América do Norte manteve uma participação de receita de 37,15% em 2025, ancorada pela conformidade com o DSCSA, mandatos agressivos de varejo e grandes parques de data centers. Os prestadores de cuidados de saúde aceleram as implantações de RTLS para reduzir o acúmulo de ativos e melhorar o fluxo de pacientes, enquanto os operadores de nuvem expandem o monitoramento habilitado por tags em campus de hiperescala. A certeza política e as parcerias de canal maduras apoiam a alocação contínua de capital para implantações de RFID, mantendo a região na vanguarda do mercado de RFID.

A Ásia-Pacífico oferece a trajetória mais forte a uma CAGR de 12,58%. O programa FASTag da Índia por si só introduziu mais de 60 milhões de tags nos últimos 18 meses, fomentando linhas de montagem de tags domésticas e reduzindo os custos de BOM regionais. Os OEMs chineses integram RFID em sistemas MES de chão de fábrica sob o âmbito do programa Made in China 2025, enquanto os varejistas do Sudeste Asiático adotam a tecnologia para superar os métodos manuais de inventário. Estes vetores combinam-se para elevar o mercado de RFID em toda a Ásia-Pacífico.

A Europa sustenta um crescimento de alto dígito único impulsionado pela Diretiva de Medicamentos Falsificados da UE e pela emergente legislação de Passaporte Digital de Produto. A regulamentação de privacidade atrasa as implantações voltadas para o consumidor, mas incentiva a inovação em rótulos recicláveis e arquiteturas de nuvem seguras. O Médio Oriente e África e a América do Sul permanecem incipientes, embora os projetos governamentais de identidade e pedágio sinalizem futuros avanços na demanda do mercado de RFID local.

Cenário Competitivo

O mercado de RFID apresenta uma fragmentação moderada, mas mostra uma consolidação crescente à medida que as economias de escala e a amplitude da plataforma se tornam diferenciadores competitivos. Avery Dennison, Impinj e Zebra Technologies buscam integração vertical, agrupando o design de semicondutores, etiquetas inteligentes e software de análise em soluções completas. As suas estratégias de entrada no mercado priorizam parcerias de ecossistema que aceleram a integração de clientes.

A atividade de fusões e aquisições continua a remodelar o setor. A TOPPAN Holdings adquiriu os ativos de Soluções de Identidade Cidadã da HID para aprofundar as credenciais no setor público e vender cruzadamente tags em programas de e-Passaporte. A aquisição da Starport Technologies pela Multi-Color Corporation amplia a capacidade de embalagem inteligente, criando caminhos de venda adicional de etiquetas autoadesivas para etiquetas inteligentes habilitadas com RFID. Estas movimentações consolidam bases de produção fragmentadas e expandem o alcance das aplicações dentro do mercado de RFID.

A aplicação da propriedade intelectual também molda a dinâmica. A Impinj garantiu quase USD 15 milhões em danos contra a NXP Semiconductors N.V. por violação de patentes e obtém royalties contínuos, reforçando o valor do investimento em I&D. Os fornecedores diferenciam-se cada vez mais através de análises de software e painéis de controlo em nuvem que desbloqueiam receitas recorrentes além da margem de hardware, sinalizando uma mudança estratégica em direção à economia de plataforma em todo o mercado de RFID.

Líderes do Setor de RFID

Avery Dennison Corporation

Alien Technology Corporation

William Frick & Company

Invengo Technology Pte Ltd.

CCL Industries Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2023: A Zebra Technologies lançou o dispositivo móvel empresarial RFID EM45, uma estratégia de extensão de produto destinada a aprofundar a participação nos fluxos de trabalho do varejo por meio de digitalização e análise integradas.

- Janeiro de 2025: A SML IIS e a Zebra Technologies apresentaram uma solução de leitor de teto RFID, posicionando a infraestrutura aérea para reduzir o congestionamento no chão e aumentar a precisão de leitura em grandes espaços de varejo.

- Janeiro de 2025: A ASSA ABLOY adquiriu a 3millID e a Third Millennium por USD 21 milhões para expandir o seu portfólio de acesso físico e alavancar cruzadamente credenciais RFID no mercado de segurança comercial.

- Outubro de 2024: A TOPPAN Holdings e a TOPPAN Next adquiriram a unidade de Soluções de Identidade Cidadã da HID para integrar plataformas de identificação segura e reforçar o posicionamento no setor governamental.

Âmbito do Relatório do Mercado Global de RFID

O RFID (Identificação por Radiofrequência) é um sistema sem fio que compreende dois componentes: tags e leitores. O leitor é um dispositivo com antenas que emitem ondas de rádio e recebem sinais de tags RFID. As tags são passivas ou ativas, comunicando a sua identidade e outras informações aos leitores próximos por meio de ondas de rádio. As tags RFID passivas não têm bateria. O leitor as alimenta. As baterias são normalmente utilizadas para alimentar as tags RFID ativas.

O mercado de RFID é Segmentado por tecnologia (tags RFID, interrogadores RFID, software/serviços RFID e RFID Ativo/RTLS), aplicação (varejo, saúde e médico, transporte de passageiros/automotivo, manufatura e produtos de consumo) e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Médio Oriente e África). O tamanho do mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Tags RFID | Passivas (LF, HF, UHF) |

| Ativas | |

| Passivas Assistidas por Bateria | |

| Impressas / Sem Chip | |

| Leitores / Interrogadores RFID | Portal Fixo |

| Portátil | |

| Móvel Integrado | |

| Antenas RFID | |

| Middleware e Software RFID | |

| Infraestrutura RFID Ativa / RTLS |

| Baixa Frequência (125-134 kHz) |

| Alta Frequência / NFC (13,56 MHz) |

| Frequência Ultra-Alta (860-960 MHz) |

| Micro-ondas (2,45 GHz) |

| Varejo e Vestuário |

| Saúde e Médico |

| Transporte e Logística |

| Manufatura e IoT Industrial |

| Automotivo e Mobilidade de Passageiros |

| Agricultura e Pecuária |

| Data Centers e Ativos de TI |

| Aeroespacial e Defesa |

| Eletrônica de Consumo e Casa Inteligente |

| Pagamentos e Controle de Acesso |

| FMCG e CPG |

| Governo e Setor Público |

| Hotelaria e Entretenimento |

| Energia e Utilidades |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Países Nórdicos (Suécia, Noruega, Finlândia, Dinamarca) | |

| Alemanha | ||

| França | ||

| Reino Unido | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| ASEAN | ||

| Austrália | ||

| Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Médio Oriente e África | Médio Oriente | CCG |

| Turquia | ||

| Israel | ||

| Restante do Médio Oriente | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante de África | ||

| Por Tecnologia | Tags RFID | Passivas (LF, HF, UHF) | |

| Ativas | |||

| Passivas Assistidas por Bateria | |||

| Impressas / Sem Chip | |||

| Leitores / Interrogadores RFID | Portal Fixo | ||

| Portátil | |||

| Móvel Integrado | |||

| Antenas RFID | |||

| Middleware e Software RFID | |||

| Infraestrutura RFID Ativa / RTLS | |||

| Por Banda de Frequência | Baixa Frequência (125-134 kHz) | ||

| Alta Frequência / NFC (13,56 MHz) | |||

| Frequência Ultra-Alta (860-960 MHz) | |||

| Micro-ondas (2,45 GHz) | |||

| Por Aplicação | Varejo e Vestuário | ||

| Saúde e Médico | |||

| Transporte e Logística | |||

| Manufatura e IoT Industrial | |||

| Automotivo e Mobilidade de Passageiros | |||

| Agricultura e Pecuária | |||

| Data Centers e Ativos de TI | |||

| Aeroespacial e Defesa | |||

| Eletrônica de Consumo e Casa Inteligente | |||

| Pagamentos e Controle de Acesso | |||

| Por Indústria do Utilizador Final | FMCG e CPG | ||

| Governo e Setor Público | |||

| Hotelaria e Entretenimento | |||

| Energia e Utilidades | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Países Nórdicos (Suécia, Noruega, Finlândia, Dinamarca) | ||

| Alemanha | |||

| França | |||

| Reino Unido | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| ASEAN | |||

| Austrália | |||

| Nova Zelândia | |||

| Restante da Ásia-Pacífico | |||

| Médio Oriente e África | Médio Oriente | CCG | |

| Turquia | |||

| Israel | |||

| Restante do Médio Oriente | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Restante de África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de RFID?

O mercado de RFID é avaliado em USD 18,66 bilhões em 2026 e está previsto para crescer para USD 32,19 bilhões até 2031.

Qual segmento de tecnologia lidera o mercado de RFID?

As Tags RFID detêm a maior participação com 52,78% da receita de 2025, apoiadas pelos baixos preços de inlays e pela ampla adoção no varejo.

Quais fatores impulsionam o segmento de crescimento mais rápido no mercado de RFID?

A infraestrutura RFID Ativa/RTLS cresce a uma CAGR de 12,52% porque os dados de localização em tempo real são críticos para data centers e hospitais.

Qual região oferece a maior oportunidade de crescimento para os fornecedores de RFID?

A Ásia-Pacífico apresenta a maior CAGR de 12,58%, impulsionada por programas governamentais de pedágio em larga escala e pela digitalização da manufatura.

Página atualizada pela última vez em: