Tamanho e Participação do Mercado de Sensores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

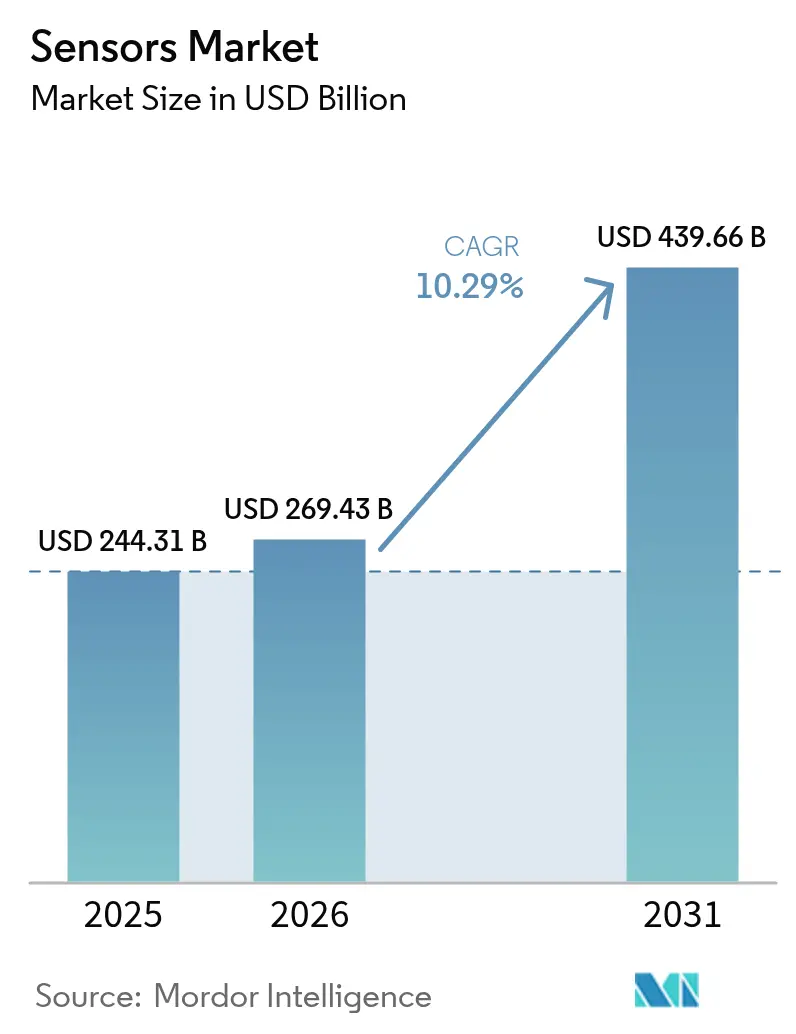

| Tamanho do Mercado (2026) | 269.43 Bilhões de dólares |

| Tamanho do Mercado (2031) | 439.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.29% CAGR |

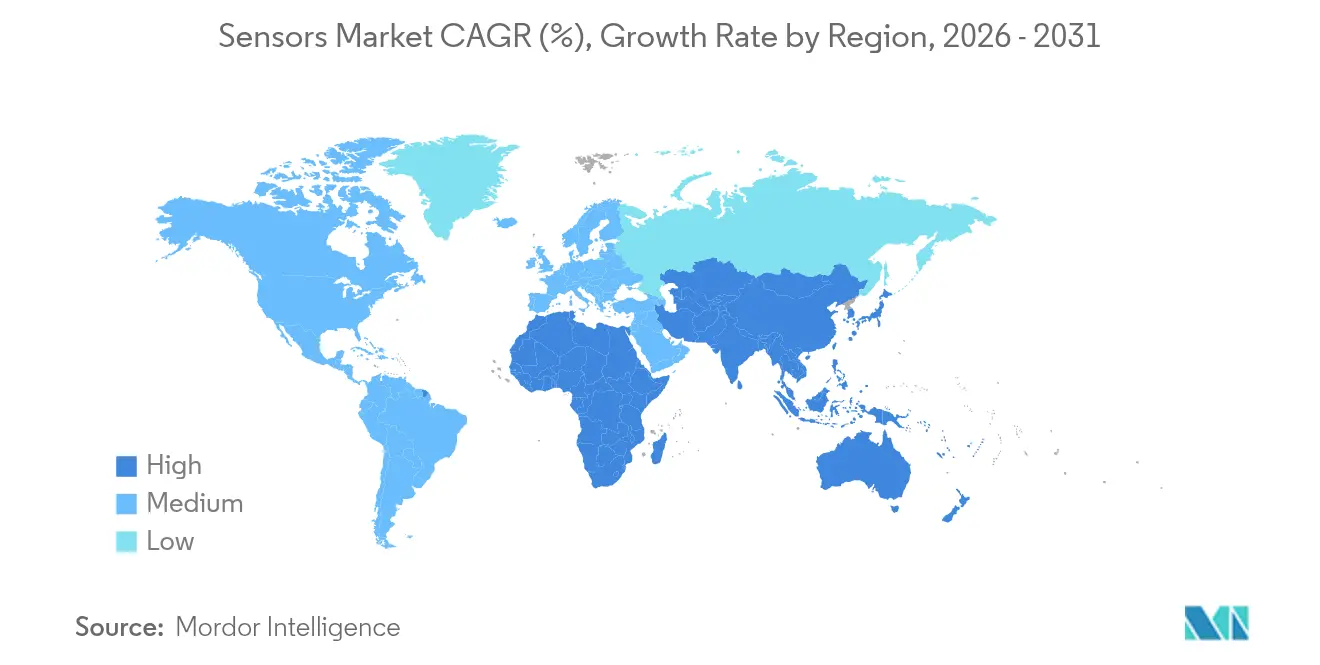

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | América do Norte |

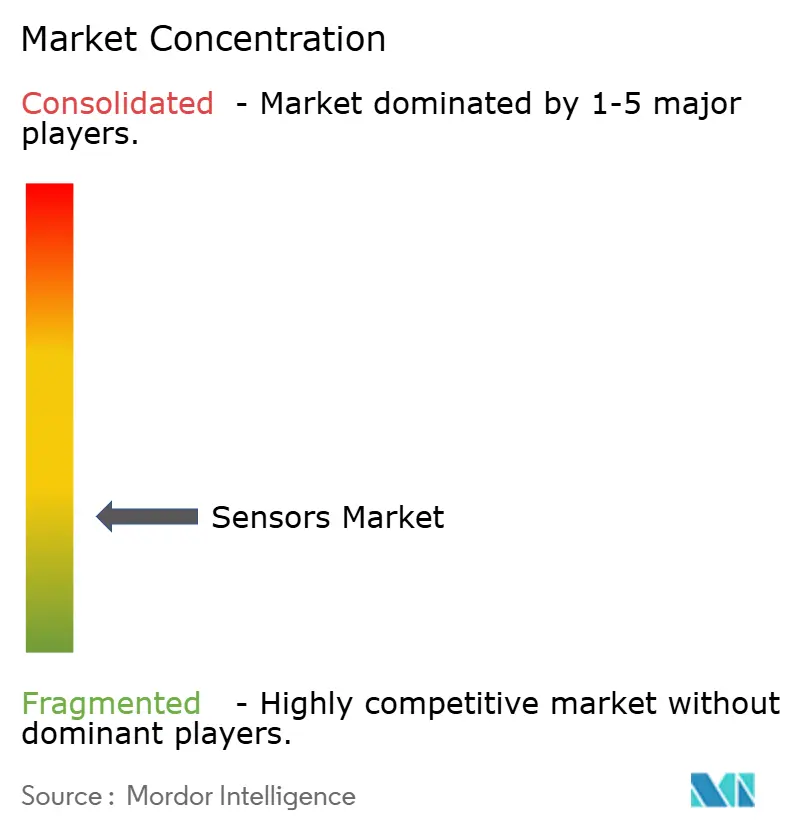

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores por Mordor Intelligence

Espera-se que o mercado de sensores cresça de USD 244,31 bilhões em 2025 para USD 269,43 bilhões em 2026 e está previsto para atingir USD 439,66 bilhões até 2031 a uma CAGR de 10,29% no período 2026-2031. O crescimento é impulsionado pela adoção mais ampla de plataformas de mobilidade autônoma, rápida automação industrial e expansão dos casos de uso em saúde conectada. A convergência entre inteligência artificial e hardware de sensores está viabilizando sistemas de manutenção preditiva que reduzem o tempo de inatividade não planejado em fábricas em até 50%. Os dispositivos de temperatura atualmente dominam o mercado de sensores com 23% de participação, enquanto as variantes químicas estão no caminho para a expansão mais rápida a uma CAGR de 14,8%. A Ásia-Pacífico lidera a demanda com base nos programas de manufatura inteligente da China, forte inovação automotiva no Japão e cadeias de suprimentos de semicondutores consolidadas. Ao mesmo tempo, o Oriente Médio e África está emergindo como a região de crescimento mais rápido, apoiada pela digitalização de infraestrutura em larga escala e pela implantação de energia limpa. A intensidade competitiva permanece alta e fragmentada, mas recentes joint ventures e aquisições direcionadas estão acelerando a consolidação em torno de portfólios de produtos multimodais e habilitados por IA.[1]Bosch Press, "Sensores habilitados por IA entregam casos de uso que transformam vidas," us.bosch-press.com

Principais Conclusões do Relatório

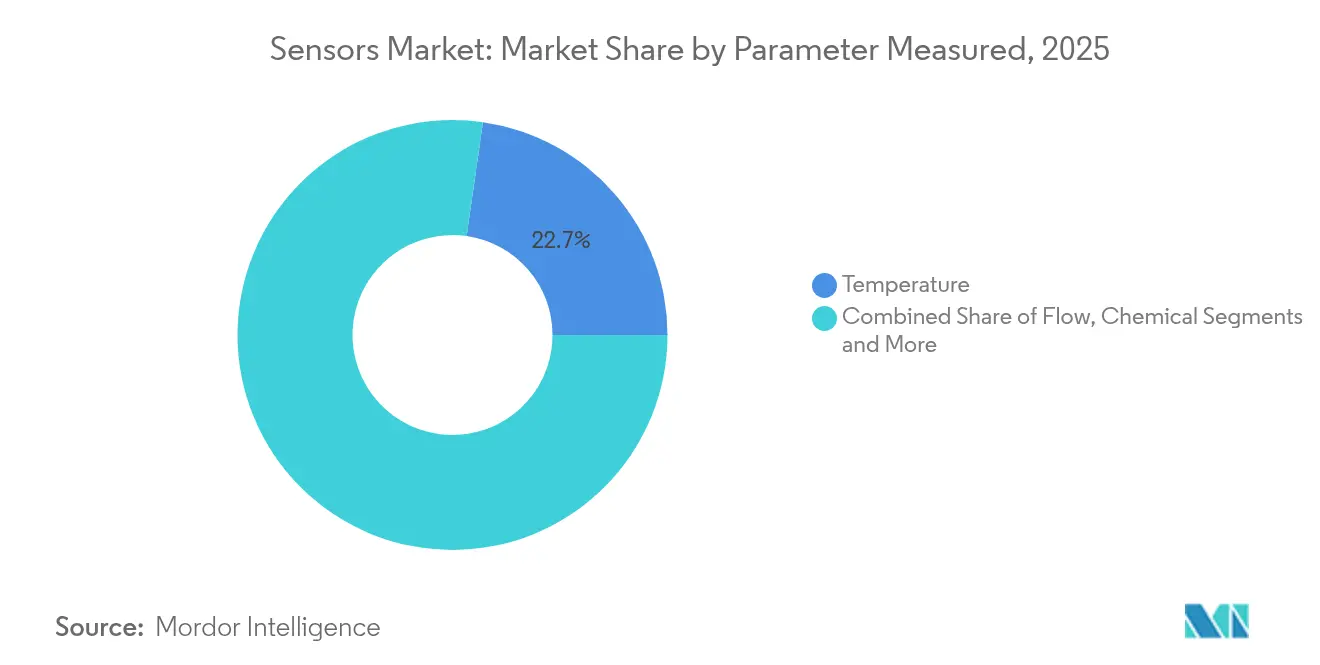

- Por parâmetro medido, os dispositivos de temperatura lideraram com 22,74% de participação no mercado de sensores em 2025; os sensores químicos devem crescer a uma CAGR de 14,12% até 2031.

- Por tecnologia, o MEMS representou 40,22% do tamanho do mercado de sensores em 2025, enquanto os dispositivos compostos de tunelamento quântico estão projetados para crescer a uma CAGR de 16,92% no mesmo período.

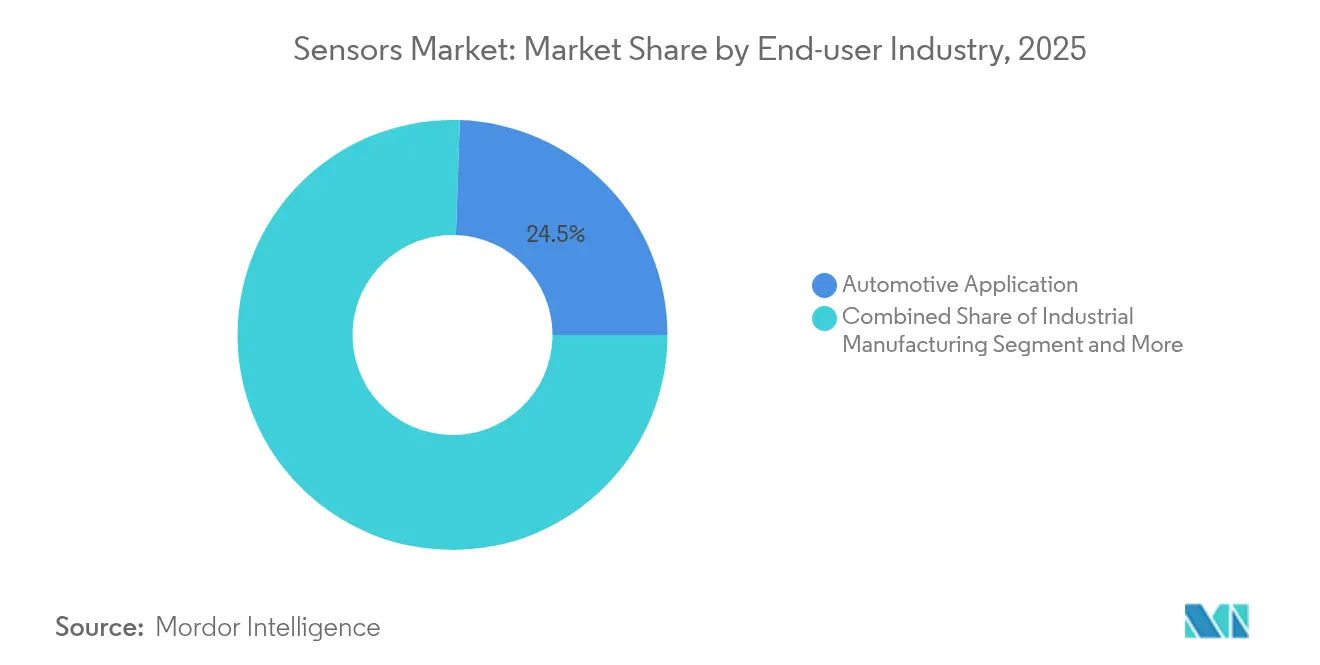

- Por indústria do usuário final, o setor automotivo manteve 24,46% de participação no mercado de sensores em 2025; as aplicações médicas e de bem-estar estão previstas para crescer mais rapidamente a uma CAGR de 11,98% até 2031.

- Por geografia, a Ásia-Pacífico capturou 36,21% da participação de receita em 2025; o Oriente Médio e África deve registrar uma CAGR de 14,58% até 2031.

- Bosch, STMicroelectronics e Texas Instruments juntos forneceram cerca de 29,3% das remessas globais de unidades em 2025.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sensores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de fusão de múltiplos sensores em mobilidade autônoma | 2.80% | América do Norte, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Proliferação de retrofits de fábricas inteligentes em plantas asiáticas de campo marrom | 2.10% | Ásia-Pacífico, Mercados Emergentes | Curto prazo (≤ 2 anos) |

| Mudança para monitoramento de ativos baseado em condição na energia offshore | 1.40% | Bacias offshore globais | Longo prazo (≥ 4 anos) |

| Inclusão obrigatória de conjuntos de sensores ADAS em veículos da UE de próxima geração | 1.90% | Europa, Cadeias de fornecimento globais de OEMs | Médio prazo (2-4 anos) |

| Sensoriamento ambiental de ultrabaixo consumo de energia para tags IoT sem bateria | 1.20% | Mercados Desenvolvidos | Longo prazo (≥ 4 anos) |

| Expansão dos requisitos de monitoramento de energias renováveis (solar e eólica) | 1.50% | Oriente Médio e África, Europa, Ásia-Pacífico | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção crescente de fusão de múltiplos sensores em mobilidade autônoma

Os fluxos de LiDAR, radar e câmera são agora integrados em pilhas de percepção unificadas, criando redundância que atende ao Regulamento Geral de Segurança da UE 2019/2144 para assistência avançada ao motorista em todos os novos veículos. O computador de direção totalmente autônoma da Tesla já processa entradas de 8 câmeras, 12 unidades ultrassônicas e um radar a 144 TOPS, estabelecendo um benchmark de desempenho. Os fornecedores de nível 1 estão respondendo com conjuntos de percepção pré-calibrados que reduzem o custo de integração, comprimem a lista de materiais e aceleram o tempo de comercialização. [2]Tesla, "Hardware de Piloto Automático do Veículo," tesla.com

Proliferação de retrofits de fábricas inteligentes em plantas asiáticas de campo marrom

O 14.º Plano Quinquenal da China destinou USD 1,4 trilhão para infraestrutura digital, grande parte dos quais visa upgrades ricos em sensores de maquinário legado para viabilizar manutenção preditiva e extensões de ciclo de vida de 20 a 30%. Dispositivos de vibração, temperatura e fluxo instalados em linhas existentes alimentam análises em nuvem que reduzem o tempo de inatividade e elevam a eficácia geral dos equipamentos sem a necessidade de reconstrução total da planta.

Mudança para monitoramento de ativos baseado em condição na energia offshore

Operadores do Mar do Norte relatam que paralisações de produção não programadas podem custar de USD 1 a 5 milhões por dia, gerando alto retorno sobre conjuntos robustos de sensores de vibração e pressão capazes de detectar desgaste de rolamentos até um ano antes da falha. O backhaul por satélite agora transmite dados de plataformas remotas para centros em terra em tempo real, suportando manutenção preditiva baseada em modelos que melhora a segurança e reduz os custos de intervenção.

Inclusão obrigatória de conjuntos de sensores ADAS em veículos da UE de próxima geração

Os regulamentos da UE exigem frenagem de emergência automática, alertas de saída de faixa e monitoramento do motorista em todos os novos modelos até 2026. Esta regra estabelece um patamar mínimo de hardware de visão, radar e ultrassônico por veículo, expandindo o mercado de sensores muito além dos segmentos premium. A Bosch integra coprocessadores de IA dentro de seus mais recentes dispositivos MEMS para reduzir a área do sistema enquanto cumpre as normas de segurança funcional.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de oferta de capacidade de foundry de MEMS de grau automotivo | -1.80% | Ásia-Pacífico, Europa | Curto prazo (≤ 2 anos) |

| Desafios de deriva de calibração em sensores de vibração de longa vida útil | -0.90% | Industrial, Aeroespacial | Médio prazo (2-4 anos) |

| Padrões fragmentados de protocolos sem fio dificultando a interoperabilidade de sensores inteligentes | -1.10% | IoT, Automação Industrial | Longo prazo (≥ 4 anos) |

| Crescentes preocupações com segurança cibernética em redes de sensores conectados | -1.00% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de oferta de capacidade de foundry de MEMS de grau automotivo

Os ciclos de qualificação AEC-Q100 abrangem até dois anos e apenas algumas fabs na Ásia-Pacífico atendem aos critérios rigorosos. A STMicroelectronics está expandindo as áreas de sala limpa, mas a proliferação de veículos elétricos adiciona pressão ao introduzir novas cargas de gerenciamento de baterias e monitoramento térmico.

Desafios de deriva de calibração em sensores de vibração de longa vida útil

As unidades implantadas em turbinas eólicas offshore e plataformas de petróleo devem permanecer precisas por 10 a 20 anos sem acesso humano. A deriva causada por ciclos térmicos e estresse mecânico gera falsos alarmes ou falhas não detectadas. Os projetos compostos de tunelamento quântico prometem maior estabilidade, mas ainda estão em estágios iniciais de comercialização.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Parâmetro Medido: A dominância da temperatura impulsiona a inovação térmica

Os dispositivos de temperatura detiveram 22,74% de participação no mercado de sensores em 2025 e continuam indispensáveis para os circuitos térmicos automotivos e o controle de processos industriais. As variantes químicas estão crescendo mais rapidamente, encaminhadas para uma CAGR de 14,12% até 2031, impulsionadas pelo crescente monitoramento de emissões e pelas normas de segurança no local de trabalho. As categorias de fluxo, vibração e pressão juntas aprofundam o mercado de sensores com alcance de manutenção preditiva, enquanto as unidades de proximidade garantem a conformidade com as normas de proteção de máquinas.

A contínua miniaturização agora permite motores de IA integrados dentro de elementos de temperatura, habilitando a detecção local de anomalias sem latência de nuvem. Os dispositivos inerciais, magnéticos, ópticos e de umidade completam o portfólio, atendendo a tudo, desde a orientação de smartphones até grades de qualidade do ar em cidades inteligentes.

Por Modo de Operação: Liderança da resistência elétrica enquanto o LiDAR acelera

Os projetos de resistência elétrica representaram 19,18% do mercado de sensores em 2025 graças ao baixo custo e à ampla adoção em painéis industriais e de veículos. Os sistemas LiDAR, críticos para a navegação autônoma, estão projetados para crescer a uma CAGR de 16,74% até 2031, refletindo quedas de preço e a migração para matrizes de estado sólido que eliminam peças mecânicas. Os modos óptico, piezoresistivo, piezoelétrico, capacitivo, magnético e acústico completam um campo diversificado que atende aos requisitos de visão, pressão, vibração, toque e som.

Avanços como o LiDAR 4D da Velodyne integram vetores de velocidade com distância e ângulo, aprimorando a classificação de objetos para funções de assistência ao motorista. Enquanto isso, os coletores piezoelétricos fornecem orçamentos de energia em microjoules para nós de sensores sem bateria em dutos remotos.

Por Tecnologia: A liderança do MEMS enfrenta a disrupção do tunelamento quântico

Os dispositivos MEMS controlavam 40,22% do tamanho do mercado de sensores em 2025, beneficiando-se de três décadas de melhoria de rendimento e qualificação automotiva. As alternativas compostas de tunelamento quântico estão previstas para crescer 16,92% ao ano, oferecendo maior sensibilidade e estabilidade sem deriva. Os formatos fotônico, CMOS e NEMS emergentes adicionam opções de largura de banda e integração para visão de máquina, comunicações ópticas e detecção bioquímica.

As células de pressão de tunelamento quântico, que exploram o tunelamento de elétrons em matrizes de polímero, superam o MEMS em amplas variações de temperatura, um requisito fundamental em cabines aeroespaciais e equipamentos de energia de fundo de poço. As matrizes de imagem CMOS integram processamento digital em pastilha para tarefas de visão por IA na borda.

Por Indústria do Usuário Final: A dominância automotiva encontra a inovação médica

As aplicações automotivas contribuíram com 24,46% da receita em 2025, impulsionadas pelo ADAS, pelo gerenciamento de baterias de veículos elétricos e por regras de emissões mais rígidas. A área de saúde está avançando mais rapidamente a uma CAGR de 11,98%, impulsionada por monitores contínuos de glicose, dispositivos vestíveis e telemonitoramento hospitalar. A manufatura industrial mantém forte demanda por sensores de vibração, temperatura e fluxo que viabilizam a manutenção preditiva, enquanto aeroespacial, eletrônicos de consumo, energia, construção e defesa oferecem nichos distintos de oportunidade.

Os ensaios clínicos agora validam sistemas contínuos de glicose sem agulha com níveis de precisão equivalentes aos controles de picada no dedo, destacando como os dispositivos biocompatíveis expandem o mercado de sensores para ambientes de cuidados de longo prazo ao paciente.

Por Saída: A transformação digital viabiliza a conectividade inteligente

As saídas analógicas continuam úteis para malhas de controle em tempo real que exigem resposta em microssegundos e comportamento determinístico. As variantes digitais, no entanto, desfrutam de penetração crescente, pois simplificam a calibração, reduzem o ruído e se conectam diretamente a barramentos de MCU como I²C, SPI ou CAN. A inteligência de borda embarcada adiciona recursos de criptografia e inicialização segura essenciais para redes industriais autenticadas.

Os dispositivos de modo duplo que fornecem fluxos analógicos e digitais simultâneos atendem a ambientes mistos de legado e nuvem. O crescimento nas saídas digitais se alinha com a mudança mais ampla da Indústria 4.0, expandindo ainda mais o mercado de sensores.

Análise Geográfica

A Ásia-Pacífico deteve 36,21% da receita global em 2025, ancorada pelo impulso de infraestrutura digital de USD 1,4 trilhão da China, pelas cadeias de suprimentos automotivas avançadas do Japão e pela liderança em litografia da Coreia do Sul. Os incentivos governamentais reduzem as barreiras de capital tanto para fabs quanto para startups de sensores embarcados, traduzindo-se em um cluster regional denso de conhecimento em design e produção. Os fornecedores desfrutam de proximidade com a maior parte das linhas de montagem de eletrônicos de consumo, comprimindo os prazos de entrega e os custos logísticos.

A Europa oferece demanda estável de alto valor em torno de regulamentações rigorosas de segurança e ambientais. A obrigatoriedade do ADAS e as metas de descarbonização industrial direcionam as compras para produtos de maior desempenho e funcionalmente seguros. Os subsídios do Chips Act da UE e os empréstimos do Banco Europeu de Investimento, como as facilidades de EUR 1 bilhão da NXP, canalizam nova capacidade para a produção automotiva de grau onshore.

O Oriente Médio e África está projetado para expandir a uma CAGR de 14,58% à medida que os estados do Conselho de Cooperação do Golfo incorporam redes elétricas inteligentes, monitoramento de dessalinização e energias renováveis em larga escala. Os corredores de mineração e transporte africanos implantam cada vez mais sensores robustecidos que toleram poeira, vibração e instabilidade de energia. A América Latina, embora menor, registra projetos-piloto de agricultura inteligente no Brasil e no México, adicionando volume incremental.

Cenário Competitivo

O mercado abriga uma combinação de grandes fabricantes diversificados de semicondutores e especialistas ágeis. Bosch Sensortec, STMicroelectronics, Texas Instruments e NXP comandam vantagens de escala em fornecimento de wafer, orçamentos de P&D e qualificação automotiva. Especialistas como SICK, Endress+Hauser e Velodyne focam em nichos líderes de segmento em fluxo industrial, análise de gases e LiDAR.

A colaboração estratégica está crescendo. Em março de 2025, a SICK separou sua unidade de análise de gases em uma joint venture 50-50 com a Endress+Hauser, reunindo 800 funcionários em 42 países para acelerar a instrumentação de descarbonização. A atividade de aquisição também se intensifica: a Syntiant adquiriu a linha de microfones MEMS de consumo da Knowles por USD 150 milhões para agrupar front-ends de áudio always-on com inferência de IA local. Acordos orientados por capacidade, como a aquisição de USD 150 milhões da Inertial Labs pela Viavi, ampliam a exposição do domínio para aeroespacial e defesa.

Os inovadores em compósitos de tunelamento quântico buscam parcerias de design com OEMs frustrados pela deriva do MEMS. Da mesma forma, fornecedores de SOC sem fio de ultrabaixo consumo de energia cortejam implantações de IoT sem bateria que as grandes casas de chips ainda não priorizaram. O poder de precificação varia — peças de temperatura de commodities enfrentam margens muito apertadas, enquanto os nós de sensores com IA integrada comandam ASPs premium graças à economia em nível de sistema em placas de computação e cabeamentos. [4]Endress+Hauser, "Parceria estratégica lançada," endress.com

Líderes da Indústria de Sensores

Honeywell International Inc.

Texas Instruments Inc.

Rockwell Automation Inc.

TE Connectivity Ltd

OMEGA Engineering inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Março de 2025: SICK e Endress+Hauser finalizaram a Endress+Hauser SICK GmbH+Co. KG para avançar na tecnologia de análise de gases e fluxo.

- Janeiro de 2025: NXP Semiconductors obteve um empréstimo de EUR 1 bilhão do Banco Europeu de Investimento para inovação em sensores automotivos.

- Janeiro de 2025: A Bosch estabeleceu uma meta para entregar 10 bilhões de unidades MEMS profundamente integradas até 2030, tendo superado 1 bilhão em 2024.

- Dezembro de 2024: A Viavi Solutions anunciou planos para adquirir a Inertial Labs por USD 150 milhões mais pagamentos variáveis ao longo de quatro anos.

Escopo do Relatório do Mercado Global de Sensores

Um sensor detecta e responde a entradas do ambiente físico. Uma entrada típica pode ser pressão, luz, calor, movimento ou umidade, entre muitas outras. Há um aumento significativo na tendência em direção à automação. Como os sensores desempenham o papel mais importante em todos os aspectos da automação, espera-se que o mercado global de sensores registre alto crescimento durante o período de previsão.

O relatório do mercado global de sensores é segmentado por parâmetros medidos (temperatura, pressão, nível, fluxo, proximidade, ambiental, químico, inercial, magnético, vibração e outros parâmetros medidos), por modo de operação (óptico, resistência elétrica, biossensor, piezoresistivo, imagem, capacitivo, piezoelétrico, LiDAR, radar e outros modos de operação), por indústria do usuário final (automotiva, eletrônicos de consumo (smartphones, tablets, laptops e computadores, dispositivos vestíveis, eletrodomésticos ou dispositivos inteligentes e outros eletrônicos de consumo)), por energia, manufatura industrial, médico e bem-estar, construção, agricultura e mineração, aeroespacial e defesa), e geografia (América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Temperatura |

| Fluxo |

| Químico |

| Vibração |

| Pressão |

| Proximidade |

| Inercial |

| Outros Parâmetros |

| Óptico |

| Piezoresistivo |

| Piezoelétrico |

| Resistência Elétrica |

| Imagem |

| LiDAR |

| Outros Modos |

| MEMS |

| Fotônico |

| CMOS |

| Nano-eletromecânico (NEMS) |

| Sensores Discretos |

| Sensores Integrados / Embarcados |

| Analógica |

| Digital |

| Automotiva |

| Manufatura Industrial |

| Médico e Bem-Estar |

| Aeroespacial |

| Eletrônicos de Consumo |

| Petróleo e Gás |

| Construção |

| Defesa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Parâmetro Medido | Temperatura | |

| Fluxo | ||

| Químico | ||

| Vibração | ||

| Pressão | ||

| Proximidade | ||

| Inercial | ||

| Outros Parâmetros | ||

| Por Modo de Operação | Óptico | |

| Piezoresistivo | ||

| Piezoelétrico | ||

| Resistência Elétrica | ||

| Imagem | ||

| LiDAR | ||

| Outros Modos | ||

| Por Tecnologia | MEMS | |

| Fotônico | ||

| CMOS | ||

| Nano-eletromecânico (NEMS) | ||

| Por Nível de Integração | Sensores Discretos | |

| Sensores Integrados / Embarcados | ||

| Por Saída | Analógica | |

| Digital | ||

| Por Indústria do Usuário Final | Automotiva | |

| Manufatura Industrial | ||

| Médico e Bem-Estar | ||

| Aeroespacial | ||

| Eletrônicos de Consumo | ||

| Petróleo e Gás | ||

| Construção | ||

| Defesa | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de sensores?

O tamanho do mercado de sensores está em USD 269,43 bilhões em 2026 e está projetado para atingir USD 439,66 bilhões até 2031.

Qual tipo de sensor comanda a maior participação de receita?

Os dispositivos de temperatura lideram com 22,74% de participação no mercado de sensores graças ao seu papel central no gerenciamento térmico automotivo e no controle de processos industriais

Qual geografia está crescendo mais rapidamente no mercado de sensores?

O Oriente Médio e África está previsto para crescer a uma CAGR de 14,58% até 2031 devido ao grande investimento em infraestrutura inteligente e projetos de energia limpa

Como a fusão de múltiplos sensores impacta o crescimento do mercado?

A combinação de dados de LiDAR, radar e câmera para sistemas autônomos adiciona cerca de +2,8% à CAGR geral ao impulsionar contagens mais altas de sensores por veículo.

Quais desafios de capacidade ameaçam o fornecimento?

As foundries de MEMS de grau automotivo enfrentam capacidade restrita, reduzindo uma estimativa de 1,8% da CAGR potencial até que novas linhas qualificadas entrem em operação.

Quais empresas estão liderando a consolidação?

Exemplos incluem a joint venture da SICK e Endress+Hauser em análise de gases e a aquisição do negócio de microfones MEMS da Knowles pela Syntiant, refletindo um impulso em direção a portfólios integrados de sensores multimodais.

Página atualizada pela última vez em: