Tamanho e Participação do Mercado de Logística de Terceiros (3PL)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.22 Trilhões de dólares |

| Tamanho do Mercado (2031) | 1.57 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.27% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

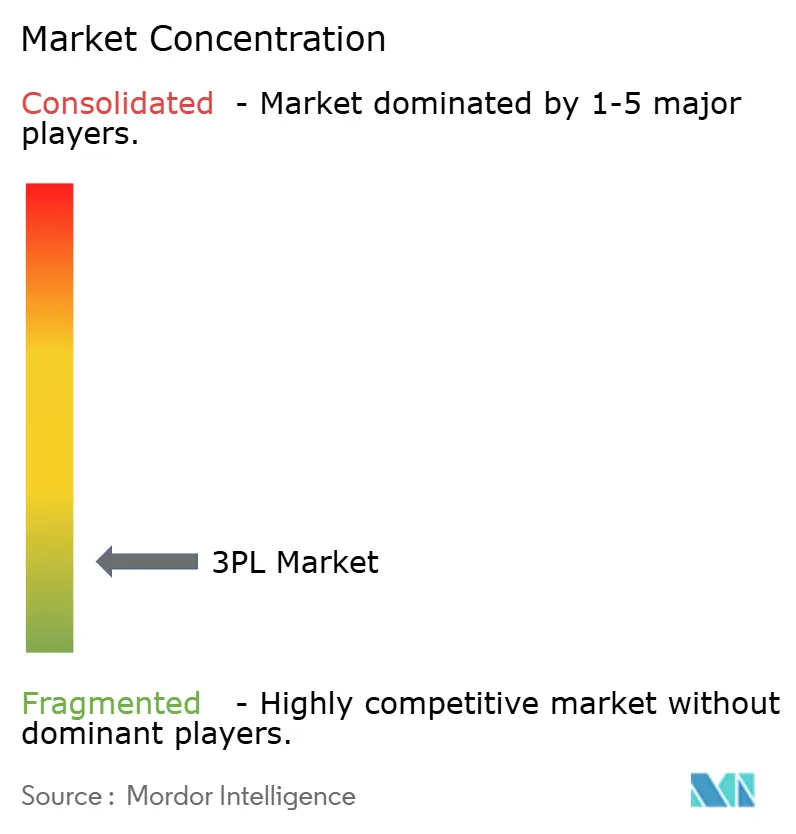

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Logística de Terceiros (3PL) por Mordor Intelligence

O tamanho do Mercado de Logística Terceirizada (3PL) é estimado em USD 1,22 trilhão em 2026, e espera-se que alcance USD 1,57 trilhão até 2031, a um CAGR de 5,27% durante o período de previsão (2026-2031).

Os embarcadores estão priorizando parcerias logísticas de custo variável que liberam capital para investimentos em transformação digital e experiência do cliente. A Ásia-Pacífico ancora o crescimento de volume com base na diversificação da manufatura e na intensidade do comércio eletrônico, enquanto a América do Norte e a Europa dependem de nearshoring, automação e torres de controle orientadas por dados para compensar a inflação salarial. Plataformas digitais de frete, suítes de visibilidade habilitadas por IA e modelos logísticos híbridos estão apagando a linha entre a orquestração asset-light e a propriedade seletiva de ativos. Ao mesmo tempo, o Mercado de Logística de Terceiros enfrenta exposição a oscilações no preço do combustível, escassez de mão de obra em armazéns e ameaças de cibersegurança que exigem tanto hedging estratégico quanto fortalecimento tecnológico.

Principais Conclusões do Relatório

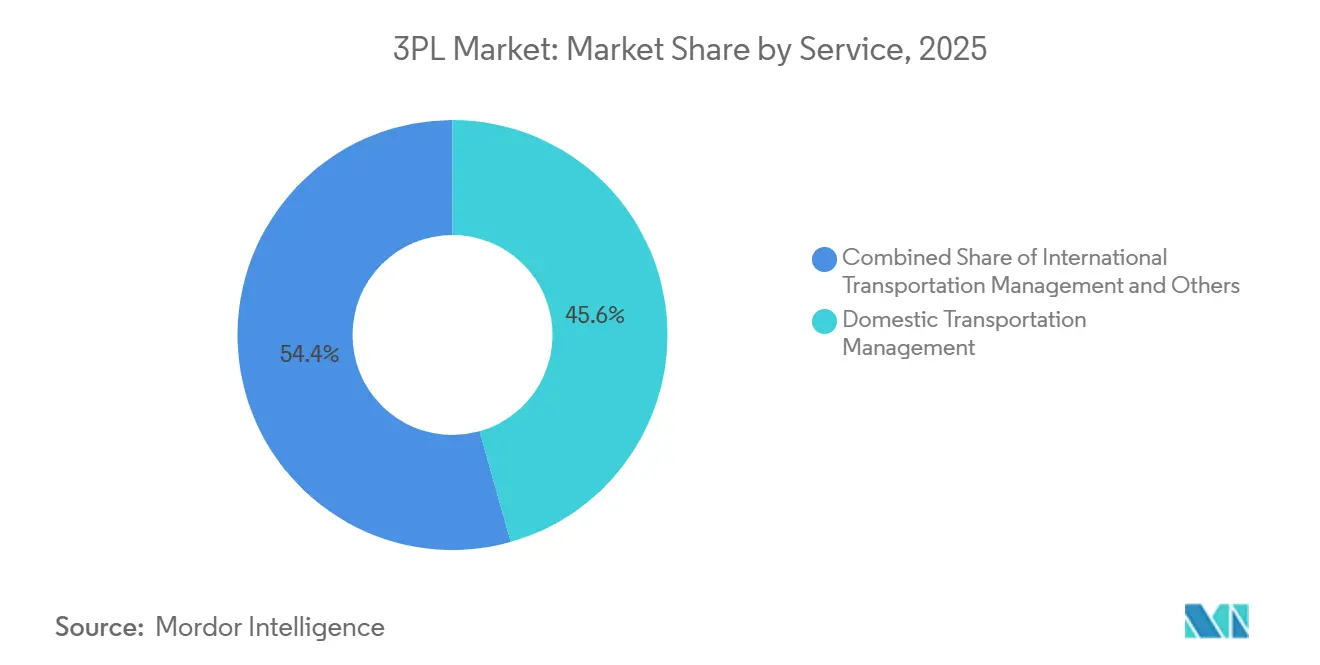

- Por tipo de serviço, o gerenciamento de transporte doméstico capturou 45,64% da participação do Mercado de Logística de Terceiros (3PL) em 2025 e está se expandindo a um CAGR de 5,91% até 2031.

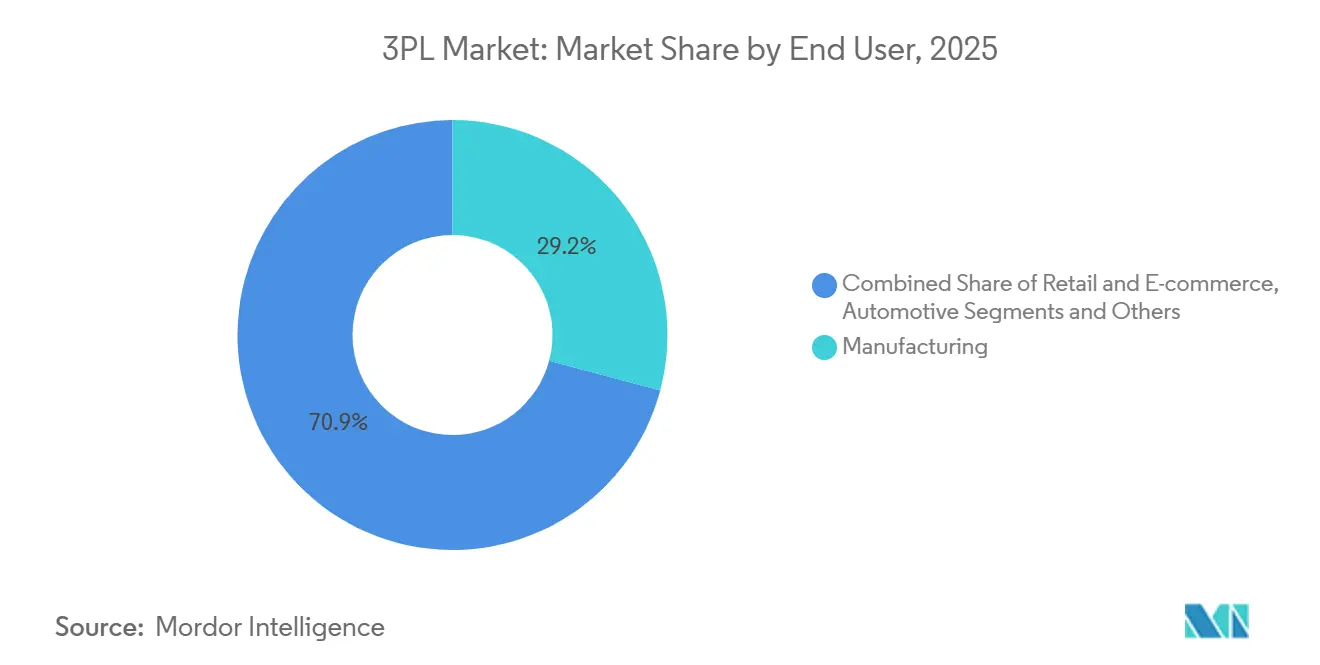

- Por usuário final, a manufatura capturou 29,15% do tamanho do Mercado de Logística de Terceiros (3PL) em 2025; ciências da vida e saúde crescem mais rapidamente a um CAGR de 7,62% até 2031.

- Por modelo logístico, os provedores asset-light comandaram 55,13% das vendas globais em 2025, mas o modelo logístico híbrido lidera o campo com um CAGR de 6,54% até 2031.

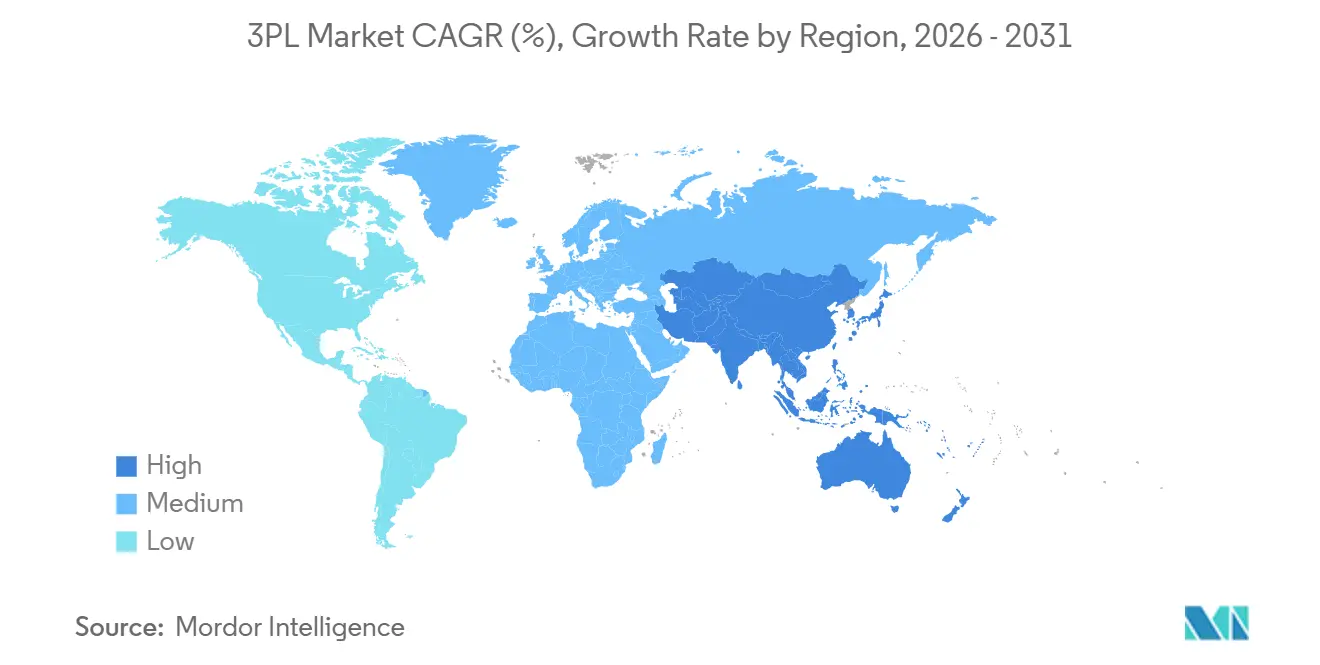

- Por região, a Ásia-Pacífico contribuiu com 41,02% da receita global em 2025 e tem previsão de registrar um CAGR de 6,36%, o mais rápido entre todas as regiões no Mercado de Logística de Terceiros.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Logística de Terceiros (3PL)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento explosivo do comércio eletrônico e atendimento omnicanal | +1.3% | Global, centros urbanos | Curto prazo (≤ 2 anos) |

| Globalização e retomada do comércio transfronteiriço | +0.9% | Global, APAC, América do Norte | Médio prazo (2-4 anos) |

| Terceirização para eficiência de custos e foco em ativo leve | +0.8% | Global, economias da OCDE | Médio prazo (2-4 anos) |

| Adoção de logística de torre de controle habilitada por IA | +0.7% | América do Norte, Europa, APAC avançada | Médio prazo (2-4 anos) |

| Nearshoring/friendshoring redefinindo corredores comerciais | +0.6% | América do Norte, Sudeste Asiático, Europa Oriental | Longo prazo (≥ 4 anos) |

| Serviços premium de "logística verde" orientados por ESG | +0.5% | Núcleo da UE, expansão para América do Norte e APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Terceirização para Eficiência de Custos e Foco em Ativo Leve

As empresas aprofundaram a terceirização para converter custos logísticos fixos em termos variáveis e redirecionar capital para a inovação. Os modelos ativo-leve já representam 55,13% do Mercado de Logística Terceirizada (3PL), um reflexo dos mandatos em nível de conselho para agilidade no balanço patrimonial. A capacidade variável amortece choques de demanda, e habilidades especializadas — desde o manuseio de materiais perigosos até a cadeia de frio ultra-resfriada — chegam embaladas em uma única fatura em vez de despesas de capital plurianuais. As estruturas de logística líder e 4PL consolidam os cadastros de fornecedores, concedendo aos embarcadores painéis de desempenho unificados e governança simplificada, enquanto os provedores desbloqueiam escala ao orquestrar redes de parceiros.

Adoção de Logística de Torre de Controle Habilitada por IA

Mecanismos de aprendizado de máquina incorporados em plataformas de torre de controle agora preveem interrupções, sugerem rotas otimizadas pelo custo de atendimento e iniciam etapas de recuperação automatizadas. A aquisição da ShipMatrix pela FedEx em 2024 injetou análises preditivas que aprimoraram a precisão do prazo estimado de entrega e reduziram o trabalho manual de tratamento de exceções[1]FedEx, "FedEx Acquires ShipMatrix," fedex.com. Movimentos semelhantes em todo o Mercado de Logística Terceirizada (3PL) estão reconfigurando a tecnologia de ferramenta de back-office para vantagem estratégica, à medida que as métricas de entrega no prazo e completa se tornam requisitos básicos. A integração de telemática, sensores IoT e APIs de transportadoras alimenta data lakes que refinam continuamente os algoritmos, gerando economias mensuráveis em combustível, tempo de detenção e dias de estoque de inventário.

Nearshoring/Friendshoring Redefinindo Corredores Comerciais

A relocalização da manufatura para o México, o Sudeste Asiático e a Europa Oriental está reescrevendo os fluxos de frete. As importações dos EUA provenientes do México atingiram USD 510 bilhões em 2025, consolidando a primazia estratégica do corredor. A mudança impulsiona a construção de armazéns nos estados fronteiriços e gera demanda por drayage, cross-dock e expertise em desembaraço aduaneiro que os players ágeis do Mercado de Logística Terceirizada (3PL) monetizam. Na Ásia, o Vietnã e a Indonésia atraem produtores de eletrônicos e vestuário, atraindo investimentos em cadeia de frio, instalações alfandegadas e kitting de valor agregado para adiar a montagem final até mais próximo dos nós de consumo.

Serviços Premium de "Logística Verde" Orientados por ESG

Reguladores e investidores estão endurecendo as regras de divulgação de carbono, impulsionando os embarcadores a buscar transporte de menores emissões. O Mecanismo de Ajuste de Carbono na Fronteira da UE entra em vigor em 2026, penalizando importações com alta intensidade de carbono e ampliando o apetite por ofertas do Mercado de Logística Terceirizada (3PL) mais sustentáveis. O compromisso da DHL de investir EUR 7 bilhões (USD 8,15 bilhões) em frotas elétricas e combustível de aviação sustentável demonstra como os grandes provedores monetizam a liderança em sustentabilidade[2]DHL Group, "Sustainable Aviation Fuel Investment," group.dhl.com . Painéis de carbono que traduzem trechos de remessa em métricas de Escopo 3 estão emergindo como pré-requisitos de aquisição, transformando o desempenho ambiental em critério de vitória em licitações ao lado do preço e do tempo de trânsito.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ambiente volátil de combustível e tarifas de frete | −0.7% | Global, frete oceânico e aéreo | Curto prazo (≤ 2 anos) |

| Alto capex para automação de armazéns e tecnologia | −0.6% | Economias da OCDE, APAC avançada | Médio prazo (2-4 anos) |

| Escassez de mão de obra em armazéns e inflação salarial | −0.5% | Economias da OCDE, centros urbanos | Médio prazo (2-4 anos) |

| Exposição à cibersegurança em plataformas multilocatário | −0.4% | Global, operações baseadas em nuvem | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de Mão de Obra em Armazéns e Inflação Salarial

Os Estados Unidos registraram uma escassez de 400.000 trabalhadores em funções de transporte e armazenagem durante 2025[3]U.S. Bureau of Labor Statistics, "Job Openings and Labor Turnover Survey," bls.gov. Os salários subiram de 8% a 12% ao ano, comprimindo margens já reduzidas pelos sobretaxas de combustível. A rotatividade superior a 50% consome orçamentos de recrutamento e compromete a precisão do serviço, especialmente para os nichos de temperatura controlada e materiais perigosos que exigem pessoal certificado. Embora a automação ofereça alívio, os obstáculos de capital retardam a adoção, deixando muitos players do Mercado de Logística Terceirizada (3PL) presos entre folhas de pagamento crescentes e a resistência dos clientes às tarifas.

Exposição à Cibersegurança em Plataformas Multilocatário

As pilhas de nuvem logística tornaram-se alvos de alto valor, com bloqueios de ransomware interrompendo a visibilidade de remessas e os registros aduaneiros em milhares de consignações. A Diretiva NIS2 da UE amplia a obrigatoriedade de notificação de violações e as multas, elevando os custos de conformidade. As arquiteturas multilocatário ampliam o raio de impacto, tornando a governança, a criptografia e as posturas de confiança zero critérios críticos de compra. Provedores incapazes de certificar defesas robustas correm risco de perda de clientes, à medida que embarcadores avessos ao risco gravitam em direção a alternativas com maior proteção cibernética no Mercado de Logística Terceirizada (3PL).

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: O Transporte Doméstico Captura Escala e Momentum

O gerenciamento de transporte doméstico deteve uma participação de 45,64% do tamanho global do mercado de 3PL em 2025 e tem previsão de registrar um CAGR de 5,91% até 2031. Os fluxos de saída de encomendas vinculados a promessas de entrega no mesmo dia e no dia seguinte continuam a crescer, compelindo os provedores a densificar as redes de última milha e a implantar motores de rota com IA que reduzem os custos de entrega. O frete rodoviário responde por quase 70% da receita doméstica graças à flexibilidade porta a porta, enquanto as soluções intermodais ganham preferência em trajetos longos onde a economia ferroviária supera o transporte exclusivo por caminhão. A demanda por manuseio de itens especializados e de grande porte está adicionando complexidade que recompensa os operadores com equipamentos especializados e equipes treinadas.

Após 2026, as expectativas de entrega no mesmo dia provavelmente alcançarão consumidores em áreas suburbanas e cidades secundárias, aumentando ainda mais a densidade de encomendas. À medida que o atendimento regional substitui os hubs nacionais, os participantes do Mercado de Logística de Terceiros (3PL) investem em cross-docks menores integrados com posicionamento preditivo de estoque. A escassez de motoristas e as quedas de utilização relacionadas ao ELD estão impulsionando os provedores em direção a pilotos de caminhões autônomos e vans de entrega elétricas que atendem às regulamentações de emissões urbanas. Os entrantes com foco em tecnologia utilizam plataformas TMS nativas em API que atraem marcas DTC, forçando os incumbentes a renovar suas ofertas de visibilidade ou arriscar a erosão de participação.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Setor de Uso Final: A Manufatura Ancora Enquanto a Saúde Acelera

A manufatura reteve 29,15% da participação do Mercado de Logística de Terceiros (3PL) em 2025, à medida que fluxos complexos de materiais de entrada, entrega just-in-sequence e projetos de nearshoring aumentam a intensidade de orquestração. As montadoras automotivas adotam hubs de estoque gerenciado pelo fornecedor próximos às linhas de montagem, enquanto os produtores de eletrônicos exigem instalações alfandegadas que diferem o pagamento de impostos até a configuração final. Os provedores com domínio em ordens de mudança de engenharia e know-how de sequenciamento de linha de planta defendem contratos duradouros que frequentemente abrangem ciclos de modelos de vários anos.

Ciências da vida & saúde, no entanto, é a líder em crescimento com um CAGR de 7,62% até 2031. Os pipelines de terapia celular e gênica exigem cadeia de custódia criogênica, nós certificados pela GDP e telemetria de temperatura em tempo real. Os concorrentes do setor de 3PL estão adicionando freezers validados a -80 °C, sistemas de energia redundantes e rastreamento de cadeia de identidade para conquistar contratos de biotecnologia. Além dos produtos farmacêuticos, os fabricantes de dispositivos médicos terceirizam kitting, esterilização e gestão de recalls, incorporando fluxos de receita de longo prazo em campi de saúde integrados que exigem posicionamento de estoque próximo ao paciente.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Modelo Logístico: Ativo Leve Domina, Híbrido Ganha Tração

Os operadores asset-light comandaram 55,13% da receita em 2025, refletindo o apetite dos embarcadores por contratos flexíveis e engajamento digitalizado. Esses provedores escalam por meio de frotas parceiras, conquistam negócios com portais de autoatendimento e evitam depreciação pesada. Suas alavancas de margem dependem de ciência de dados, agregação de tarifas spot e entradas rápidas no mercado impulsionadas por arranjos de franquia ou agência.

O modelo híbrido, registrando um CAGR de 6,54%, combina propriedade direcionada de ativos (armazéns refrigerados e frotas dedicadas em corredores de alto volume) com trechos terceirizados em outros locais. Essa estrutura garante capacidade onde a falha no nível de serviço acarreta penalidades financeiras, mas preserva a eficiência de capital. À medida que os embarcadores do Mercado de 3PL buscam resiliência, os híbridos que possuem reboques em rotas com capacidade restrita, ou operam hubs certificados pela GDP próximos a clusters farmacêuticos, estão ganhando participação. As empresas puramente intensivas em ativos permanecem relevantes em produtos químicos a granel, carga de projeto e geografias de nicho onde equipamentos especializados ou concessões portuárias criam altas barreiras e margens defensáveis.

Análise Geográfica

A Ásia-Pacífico gerou 41,02% da receita global em 2025 e está no caminho para um CAGR de 6,36% até 2031. A China impulsiona a escala em densidade de encomendas e sofisticação omnicanal, porém a diversificação do risco de manufatura direciona novos investimentos para o Vietnã, a Indonésia e a Índia. As províncias do interior se beneficiam da expansão da cadeia de frio que apoia a distribuição de alimentos premium e vacinas. Enquanto isso, o Japão e a Coreia do Sul demonstram atendimento com alta densidade de robótica e expectativas de serviço premium, recompensando os participantes do Mercado de Logística Terceirizada (3PL) que oferecem automação e montagem de valor agregado.

A América do Norte mantém infraestrutura avançada e alta adoção digital. Os Estados Unidos observam o volume transfronteiriço crescer à medida que o México supera a China entre os parceiros de importação, ampliando a demanda por pátios de drayage e centros de sequenciamento próximos à fronteira. O Gateway do Pacífico do Canadá canaliza importações asiáticas para consumidores do Centro-Oeste, enquanto os clusters automotivos do México impulsionam fluxos de peças just-in-sequence. A escassez de mão de obra impulsiona os gastos com automação, fomentando implantações piloto de caminhões autônomos em rotas repetitivas entre o Texas e a Califórnia.

A América do Sul, o Oriente Médio e a África ficam atrás em participação, mas oferecem potencial assimétrico de crescimento. O avanço do comércio eletrônico no Brasil sobrecarrega a capacidade portuária e rodoviária, mas convida ao investimento em corredores multimodais que ligam Santos aos estados do interior. O Oriente Médio canaliza a diversificação dos petrodólares em zonas de livre comércio e super hubs de carga aérea, posicionando Dubai e Riade como pivôs de transbordo transcontinental. A AfCFTA da África visa unificar um mosaico de regimes aduaneiros, e os pioneiros no Mercado de Logística Terceirizada (3PL) que estabelecerem torres de controle pan-regionais e redes de última milha estão posicionados para capturar prêmios de pioneirismo à medida que os gastos dos consumidores aumentam.

Cenário Competitivo

O Mercado de Logística Terceirizada (3PL) permanece moderadamente fragmentado; os dez maiores operadores capturaram menos de 20% da receita de 2025. O impulso de consolidação persiste, exemplificado pela aquisição de USD 1,8 bilhão da Apex Logistics pela Kuehne + Nagel, que abriu verticais aeroespaciais e de alta tecnologia. Os buscadores de escala perseguem fusões horizontais para alcance geográfico e adições verticais[4]Kuehne + Nagel, "Annual Report 2024," kuehne-nagel.com , como corretagem aduaneira, para ampliar a participação na carteira de clientes.

Os mercados digitais de frete e os orquestradores 4PL pressionam os incumbentes em transparência de preços e conectividade via API. Os incumbentes respondem adquirindo startups de tecnologia, construindo equipes internas de dados ou lançando braços de venture capital. Os especialistas de nicho prosperam em cadeia de frio farmacêutica, produtos perigosos e logística reversa de economia circular, onde os obstáculos de certificação dissuadem novos entrantes. A sustentabilidade é outro campo de batalha: o compromisso de USD 300 milhões da CEVA em combustível de aviação sustentável e a implantação de robôs móveis autônomos pela DHL demonstram como os compromissos ESG se traduzem em critérios de adjudicação comercial.

A inflação salarial e as lacunas de automação ampliam as diferenças de capacidade. Os integradores globais implantam frotas de robôs que elevam o throughput em 30%, enquanto os concorrentes de médio porte se apoiam na proximidade com o cliente e no conhecimento regional. A maturidade em cibersegurança decide cada vez mais os resultados de licitações, com certificações ISO 27001 — como a conquista da Kerry Logistics em 2025 — tornando-se pré-requisitos obrigatórios. No geral, o Mercado de Logística Terceirizada (3PL) recompensa escala, especialização setorial e engajamento digital com o cliente, enquanto penaliza os provedores lentos em modernizar-se.

Líderes do Setor de Logística de Terceiros (3PL)

DHL Supply Chain & Global Forwarding

Kuehne + Nagel International AG

C.H. Robinson Worldwide Inc.

DSV A/S

CEVA Logistics

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: DHL Supply Chain comprometeu EUR 2 bilhões para implantar robôs móveis autônomos em 500 armazéns, com meta de ganhos de produtividade de 30%.

- Janeiro de 2026: Kuehne + Nagel finalizou a aquisição da Apex Logistics por USD 1,8 bilhão, adicionando 50 instalações na América do Norte e expertise aeroespacial.

- Dezembro de 2025: DSV realizou EUR 1,2 bilhão em sinergias anuais provenientes da integração da Schenker por meio de otimização de rede e consolidação tecnológica.

- Outubro de 2024: GXO Logistics assegurou um contrato de sequenciamento de entrada de 10 anos e USD 500 milhões para plantas de veículos elétricos nos EUA e no México.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo trata o mercado de logística de terceiros (3PL) como a receita bruta total obtida mundialmente por provedores especializados que planejam, executam e monitoram o transporte de cargas, armazenagem contratual, gerenciamento de transporte doméstico e internacional, e serviços de valor agregado relacionados em nome dos embarcadores. Todas as receitas de serviços são registradas no momento em que o 3PL fatura seu cliente; os encargos de transportadoras refaturados estão incluídos nesse conjunto de receitas.

Exclusão de escopo: Encomendas expressas de courier abaixo de 70 lbs manuseadas por redes de encomendas dedicadas não são contabilizadas.

Visão Geral da Segmentação

- Por Serviço

- Gestão de Transporte Doméstico (GTD)

- Rodovias

- Ferrovias

- Vias Aéreas

- Hidrovias

- Gestão de Transporte Internacional (GTI)

- Rodovias

- Ferrovias

- Vias Aéreas

- Hidrovias

- Armazenagem e Distribuição de Valor Agregado (ADVA)

- Gestão de Transporte Doméstico (GTD)

- Por Usuário Final

- Automotivo

- Energia e Serviços Públicos

- Manufatura

- Ciências da Vida e Saúde

- Tecnologia e Eletrônicos

- Varejo e Comércio Eletrônico

- Bens de Consumo e FMCG

- Alimentos e Bebidas

- Outros

- Por Modelo Logístico

- Ativo Leve (Baseado em Gestão)

- Ativo Pesado (Frota e Armazéns Próprios)

- Híbrido

- Por Região

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Chile

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Espanha

- Itália

- Países Baixos

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Singapura

- Vietnã

- Indonésia

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Emirados Árabes Unidos

- Arábia Saudita

- África do Sul

- Nigéria

- Restante do Oriente Médio e África

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram gerentes sênior de transitários, empresas de logística contratual, varejistas de comércio eletrônico e responsáveis por compras na América do Norte, Europa, Ásia-Pacífico, Golfo e América Latina. As discussões validaram as progressões de preço médio de venda, as mudanças no mix de contratos e as premissas de utilização de capacidade, e nos ajudaram a reconciliar anomalias regionais identificadas durante a triagem secundária.

Pesquisa Documental

Construímos a visão fundamental extraindo séries temporais de dez anos de fontes de nível 1 sem paywall, como tabelas de comércio de mercadorias da UNCTAD, Índice de Desempenho Logístico do Banco Mundial, estatísticas de carga aérea da Associação Internacional de Transporte Aéreo, toneladas-quilômetro de frete rodoviário da OCDE e registros de remessas alfandegárias publicados pelo Departamento do Censo dos EUA. Arquivos de empresas, apresentações para investidores e principais entidades do setor (por exemplo, CSCMP) aprimoram as inflexões de tendências, enquanto D&B Hoovers e Dow Jones Factiva fornecem dados financeiros auditados de 3PL e inteligência de eventos. Muitos conjuntos de dados abertos adicionais e avisos regulatórios foram revisados para verificar definições e unidades; a lista acima é ilustrativa, não exaustiva.

Dimensionamento de Mercado e Previsão

Um modelo top-down converte gastos históricos com transporte, produção industrial e valores de comércio transfronteiriço em um pool endereçável de 3PL, que é então testado com estimativas bottom-up seletivas de receitas de operadores amostrados e verificações de taxa × volume por rota. As principais variáveis incluem volume de encomendas de comércio eletrônico, índice de tarifas de frete de contêineres, PMI global, índice de preço do diesel, limites regulatórios de terceirização e taxas de vacância de armazéns. A regressão multivariada combinada com extensões ARIMA projeta cada variável até 2030; a análise de cenários ajusta para choques de combustível ou tarifas. As lacunas de dados em regiões menores são preenchidas aplicando-se taxas de penetração validadas em relação aos seus totais de fatura de frete.

Ciclo de Validação de Dados e Atualização

Os resultados passam por revisões sucessivas de analistas, onde limites de variância, conversões de moeda e variações ano a ano são sinalizados. Quando novos relatórios anuais, estatísticas de comércio ou eventos relevantes de fusões e aquisições surgem, reabrimos o modelo antes da atualização anual programada para que os clientes sempre vejam nossa visão mais recente.

Por que a Base de 3PL da Mordor Intelligence Inspira Confiança

Os números publicados frequentemente divergem porque as empresas escolhem diferentes categorias de serviço, aplicam escaladores de preço médio de venda distintos ou congelam as taxas de câmbio em níveis desatualizados. Declaramos nosso escopo antecipadamente, atualizamos as variáveis anualmente e atualizamos o câmbio à taxa fiscal média, criando um campo nivelado para os planejadores.

Os principais fatores de divergência incluem se as encomendas de courier são incorporadas, o quão agressivamente os sobretaxas de comércio eletrônico inflacionam os preços médios de venda e se as equipes de analistas ajustam para repasses de transportadoras contados em duplicidade. Alguns publicadores também estendem as previsões por uma década sem recalibrar os indicadores macroeconômicos intermediários.

Comparação de referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| 1,15 trilhão de USD (2025) | Mordor Intelligence | - |

| 1,17 trilhão de USD (2024) | Consultoria Global A | Exclui armazenagem de valor agregado; utiliza taxas de câmbio fixas de 2023 |

| 1,14 trilhão de USD (2024) | Associação do Setor B | Agrupa receitas de pequenas encomendas; verificações primárias regionais limitadas |

A comparação mostra como reduções ou adições de escopo deslocam os totais em dezenas de bilhões. Ao alinhar as variáveis com premissas transparentes e um ciclo de atualização documentado, a Mordor Intelligence entrega uma base equilibrada e pronta para decisão que os gestores podem replicar e auditar.

Principais Perguntas Respondidas no Relatório

Qual é a avaliação atual do Mercado Global de Logística de Terceiros (3PL)?

O tamanho do Mercado de Logística de Terceiros (3PL) é de 1,22 trilhões de USD em 2026 e está projetado para alcançar 1,57 trilhões de USD até 2031.

Qual região contribui com mais receita para os serviços de 3PL?

A Ásia-Pacífico lidera com 41,02% do faturamento global em 2025 e também é a região de crescimento mais rápido.

Qual tipo de serviço está se expandindo mais rapidamente?

A gestão de transporte doméstico está avançando a um CAGR de 5,91%, impulsionada pela demanda de entrega na última milha e no mesmo dia.

Por que a logística de saúde está crescendo tão rapidamente?

Biológicos, terapias celulares e gênicas e mandatos mais rígidos de controle de temperatura estão impulsionando ciências da vida e saúde a um CAGR de 7,62%.

Como as empresas de 3PL estão enfrentando a escassez de mão de obra?

Os provedores estão investindo em robôs móveis autônomos, ferramentas de programação preditiva e programas de retenção para reduzir a dependência de mão de obra escassa.

Qual papel a sustentabilidade desempenha nas decisões de terceirização logística?

Os mandatos de ESG e os mecanismos de precificação de carbono, como o Mecanismo de Ajuste de Carbono na Fronteira da UE, estão levando os embarcadores a preferir parceiros de 3PL com frotas elétricas e painéis de rastreamento de carbono.

Página atualizada pela última vez em: