Tamanho e Participação do Mercado de RFID Sem Chip

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.16 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 24.68% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de RFID Sem Chip por Mordor Intelligence

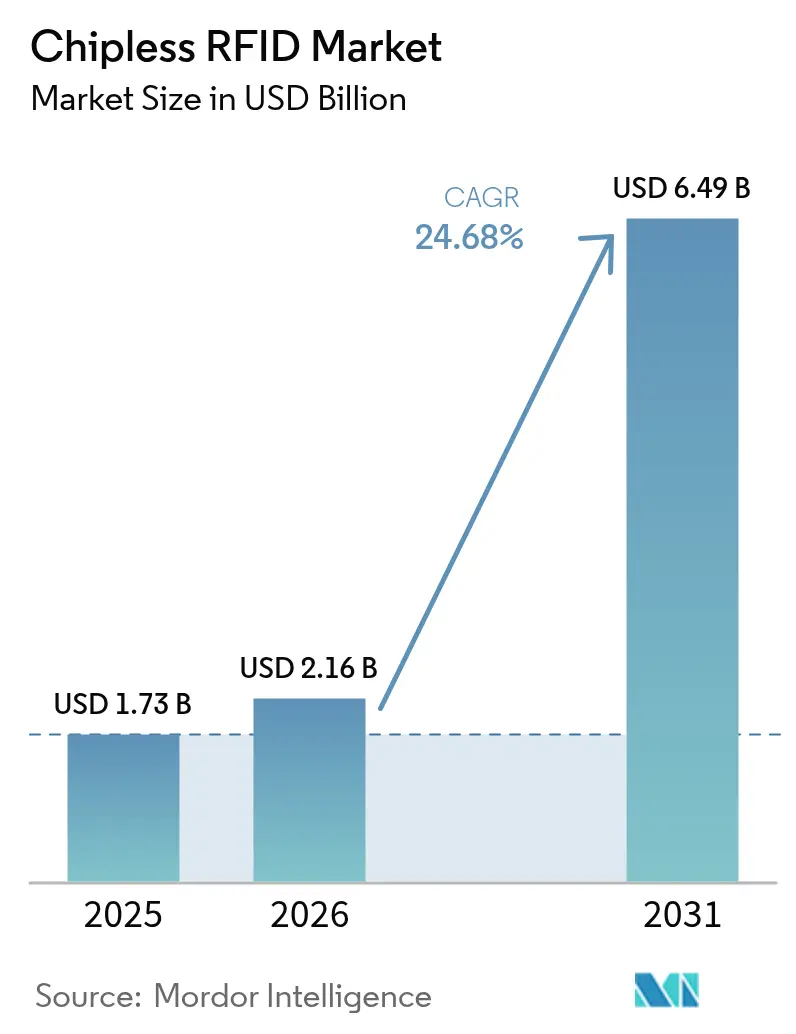

O tamanho do mercado de RFID sem chip foi avaliado em USD 1,73 bilhão em 2025 e estima-se que cresça de USD 2,16 bilhões em 2026 para atingir USD 6,49 bilhões até 2031, a uma CAGR de 24,68% durante o período de previsão (2026-2031). A aceleração da demanda decorre das embalagens de bens de consumo de giro rápido na Ásia, de regulamentações de autenticação mais rigorosas na Europa e no Oriente Médio, e dos avanços em tintas condutoras imprimíveis que reduziram os custos de fabricação por etiqueta abaixo de USD 0,05. A liderança em soluções de autenticação de baixo custo, designs de antenas com maior alcance de leitura e recursos de sensoriamento passivo de temperatura está remodelando as prioridades competitivas. Os fornecedores estão expandindo verticalmente para tintas, substratos e middleware a fim de proteger margens e oferecer soluções completas. A convergência com plataformas de blockchain e monitoramento de cadeia de frio está abrindo fluxos de receita adicionais em setores regulamentados.

Principais Conclusões do Relatório

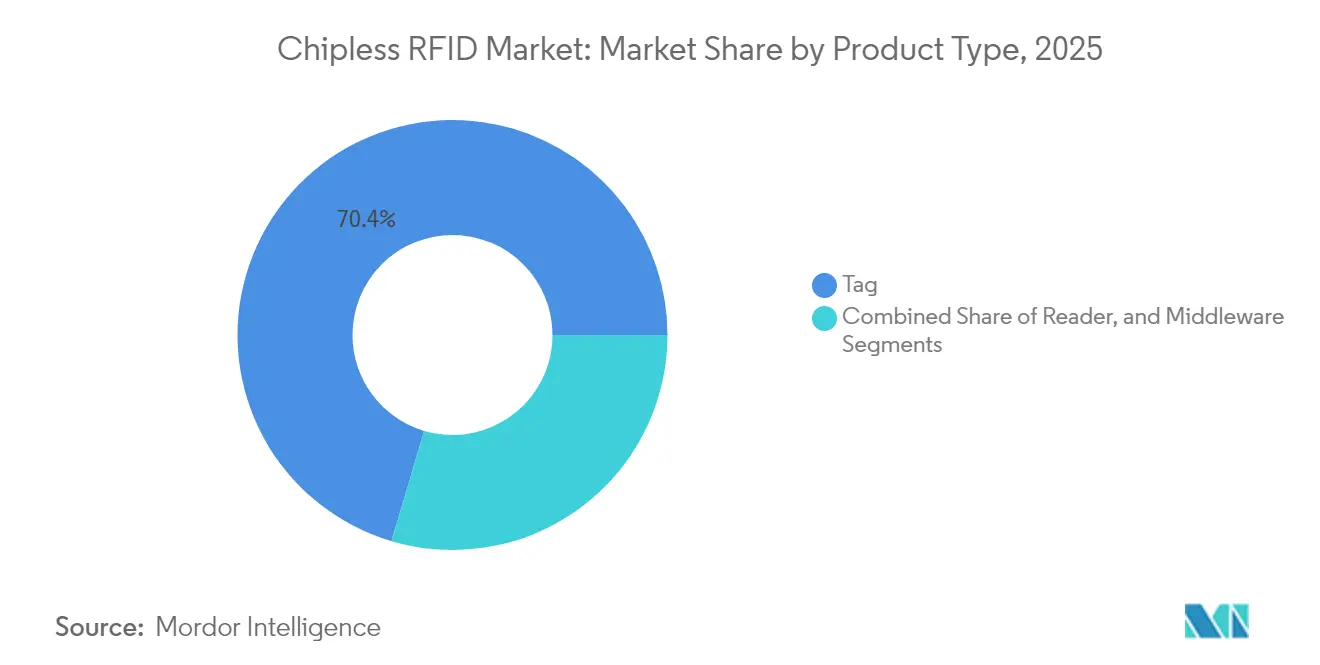

- Por tipo de produto, as etiquetas detinham 70,42% da participação do mercado de RFID sem chip em 2025, enquanto o middleware deve expandir a uma CAGR de 26,05% até 2031.

- Por tecnologia de impressão, a serigrafia liderou com 37,35% de participação na receita em 2025; a impressão por jato de tinta deve avançar a uma CAGR de 27,15% até 2031.

- Por frequência de operação, a AF comandou 51,25% do tamanho do mercado de RFID sem chip em 2025, enquanto a UHF deve crescer a uma CAGR de 26,6% durante 2026-2031.

- Por material, as tintas de nanopartículas de prata responderam por 61,10% do tamanho do mercado de RFID sem chip em 2025; as tintas à base de grafeno registram a maior CAGR projetada de 27,4% até 2031.

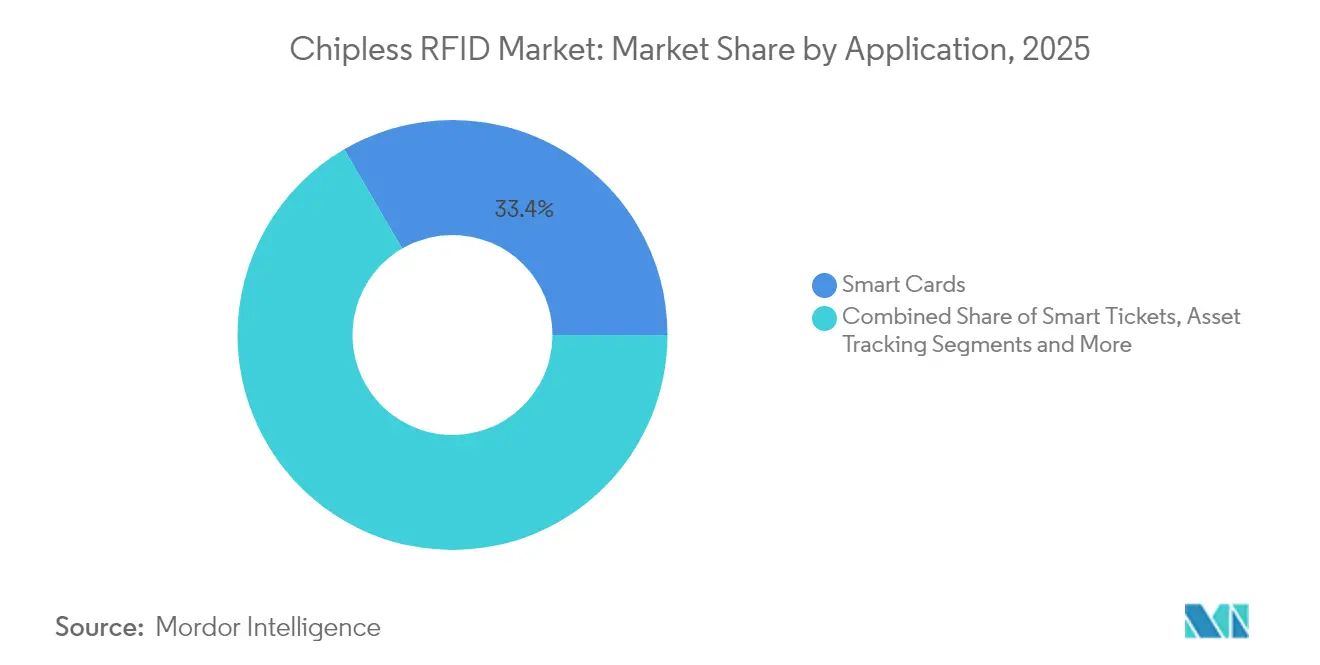

- Por aplicação, os cartões inteligentes capturaram 33,40% do tamanho do mercado de RFID sem chip em 2025, e a autenticação de marcas e documentos está acelerando a uma CAGR de 27,55% até 2031.

- Por setor de usuário final, o varejo detinha 28,55% de participação na receita em 2025; saúde e produtos farmacêuticos deve expandir a uma CAGR de 29,0% até 2031.

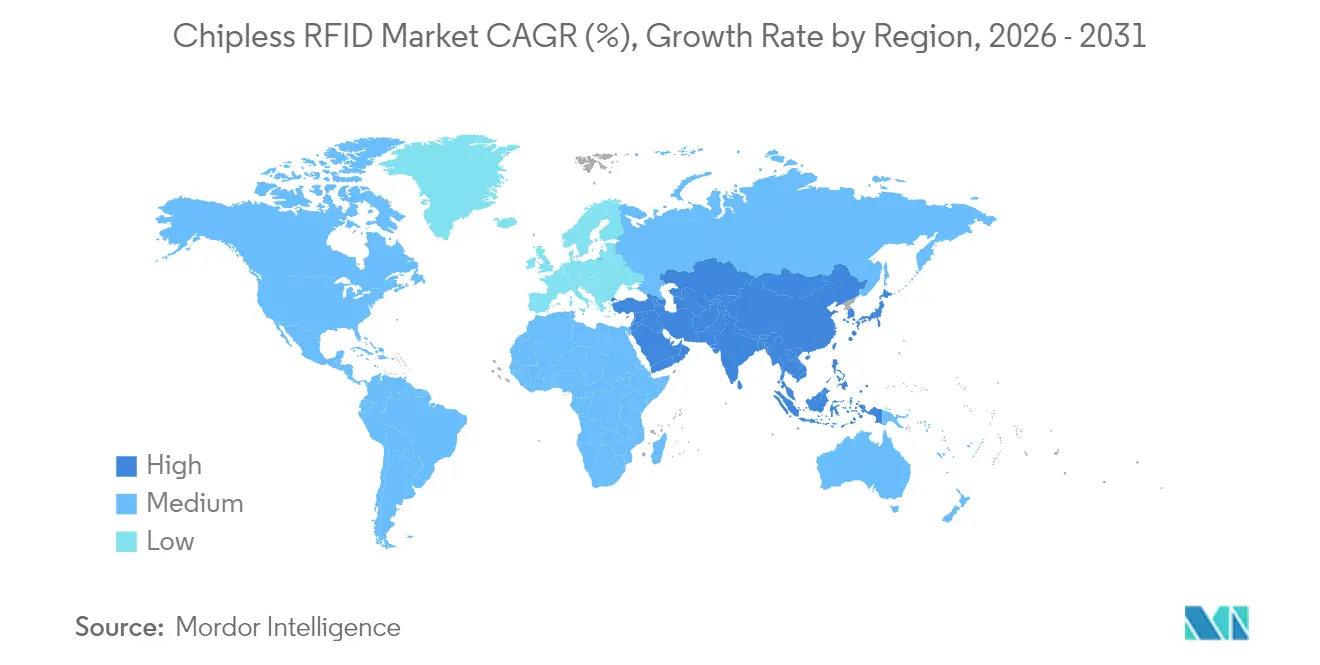

- Por geografia, a Ásia-Pacífico detinha 39,30% do tamanho do mercado de RFID sem chip em 2025, enquanto o Oriente Médio e África está posicionado para a maior CAGR regional de 26,9% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de RFID Sem Chip

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Produção em Massa de Etiquetas Sem CI a Menor Custo nas Embalagens de Bens de Consumo de Giro Rápido Asiáticas | +6.2% | Núcleo na Ásia-Pacífico, com expansão para bens de consumo de giro rápido globais | Médio prazo (2-4 anos) |

| Mandatos Governamentais de Selos de Imposto/Excise (Combate à Falsificação na UE) | +4.8% | Europa e Oriente Médio, expandindo para mercados emergentes | Longo prazo (≥ 4 anos) |

| Avanços em Tintas Condutoras Imprimíveis na Conversão de Etiquetas na América do Norte | +5.1% | América do Norte e UE, transferência de tecnologia para a APAC | Curto prazo (≤ 2 anos) |

| Adoção de Sensores Passivos para Logística de Saúde em Cadeia de Frio | +3.9% | Global, com concentração em mercados desenvolvidos | Médio prazo (2-4 anos) |

| Demanda por Autenticação de Cédulas e Documentos Seguros (Oriente Médio) | +2.7% | Oriente Médio e África, adoção seletiva globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Produção em Massa de Etiquetas Sem CI a Menor Custo nas Embalagens de Bens de Consumo de Giro Rápido Asiáticas

Os fabricantes na China e no Sudeste Asiático combinaram substratos flexíveis com pasta de nanopartículas de prata para atingir etiquetas abaixo de 5 centavos, posicionando o mercado de RFID sem chip para adoção em alto volume em embalagens múltiplas de bens de consumo. As gráficas contratadas operam linhas flexográficas de múltiplas faixas a velocidades acima de 120 m/min, permitindo mais de 2 bilhões de unidades por planta anualmente. O rápido retorno sobre as adaptações e a proximidade geográfica com os conversores de embalagens aceleram a adoção. Os fornecedores estão realizando projetos-piloto com substratos de celulose recicláveis para alinhar-se às metas de sustentabilidade das marcas. À medida que os custos caem, as etiquetas de uso único estão se expandindo para eletrônicos descartáveis e embalagens farmacêuticas de dose unitária.

Mandatos Governamentais de Selos de Imposto/Excise

As estimativas de perdas da UE de EUR 16 bilhões (USD 17,3 bilhões) em mercadorias falsificadas motivaram a Diretiva 2024/1640, que endossa identificadores à prova de adulteração com assinaturas de RF únicas.[1]Escritório de Propriedade Intelectual da União Europeia, "Impacto Econômico da Falsificação nos Setores de Vestuário, Cosméticos e Brinquedos na UE," euipo.europa.eu Os ministérios das finanças da Itália, Espanha e Arábia Saudita agora especificam formatos sem chip para selos de álcool e tabaco, para que as gráficas possam incorporar segurança em uma única passagem de prensa. Contratos de longa duração incentivam plataformas de rastreabilidade de ponta a ponta e abrem ciclos de substituição para leitores de alta resolução. Legislação semelhante está em análise na ASEAN, sugerindo uma segunda onda de demanda até 2028.

Avanços em Tintas Condutoras Imprimíveis na Conversão de Etiquetas na América do Norte

As tintas híbridas de nanopartículas de prata e grafeno atingiram resistências de folha abaixo de 10 mΩ/□ a 80 °C de sinterização, permitindo antenas de linhas finas impressas em etiquetas BOPP padrão sem fornos separados. [2]Tamara Tomašegović et al., "Ajuste Fino das Propriedades de Superfície de Tintas Flexográficas," doi.org Os conversores norte-americanos integram interfaces digitais que alternam de CMYK para camadas condutoras dentro da mesma fila de trabalho, reduzindo o tempo de inatividade. As parcerias com fabricantes de tintas garantem formulações exclusivas, criando barreiras de entrada. A abordagem reduz o investimento de capital para novos participantes, mas aumenta a complexidade de propriedade intelectual, o que favorece os incumbentes com portfólios de patentes.

Adoção de Sensores Passivos para Logística de Saúde em Cadeia de Frio

Os sensores de líquido iônico dopado com cobre vinculam as excursões de temperatura diretamente à resposta de fase de uma etiqueta, produzindo um histórico imutável para produtos biológicos durante o transporte. Os distribuidores globais integram estruturas de eventos GS1 EPCIS, permitindo que os reguladores auditem a cadeia de custódia em tempo quase real. [3]GS1 US, Normas e Sensores para Visibilidade na Cadeia de Frio Farmacêutica,

documents.gs1us.org Os hospitais recebem alertas automatizados por meio dos gateways de RFID existentes, evitando registradores de dados ativos e baterias. O perfil de custo se adequa a campanhas de vacinação e remessas de terapia celular, enquanto projetos-piloto de blockchain visam garantir a integridade dos dados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alcance de Leitura Limitado em Comparação com Sistemas UHF com Chip | -3.4% | Global, particularmente em aplicações de logística | Curto prazo (≤ 2 anos) |

| Ausência de Normas de Codificação ISO/IEC Harmonizadas | -2.1% | Global, com variação regional na adoção | Longo prazo (≥ 4 anos) |

| Custo de Adaptação da Infraestrutura de Leitores | -1.8% | Mercados desenvolvidos com infraestrutura de RFID existente | Médio prazo (2-4 anos) |

| Vulnerabilidade à Umidade e Abrasão das Antenas Impressas | -1.2% | Global, com maior impacto em ambientes adversos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alcance de Leitura Limitado em Comparação com Sistemas UHF com Chip

As etiquetas sem chip tipicamente atingem um pico de 3 m no ar livre, em comparação com mais de 10 m para etiquetas UHF com chip, forçando os armazéns a aumentar a densidade de leitores, o que pode dobrar os orçamentos de infraestrutura. Antenas de metamateriais multicamadas atualmente em protótipo adicionam 40% de alcance, mas prateleiras metálicas e conteúdos líquidos ainda atenuam os sinais. Os integradores respondem com portais baseados em zonas e implantações híbridas, reservando etiquetas sem chip para itens em nível de embalagem, enquanto os paletes continuam a usar inlays com chip.

Ausência de Normas de Codificação ISO/IEC Harmonizadas

Os esquemas de codificação proprietários fragmentam o desenvolvimento de middleware e complicam as remessas transfronteiriças. Os varejistas que operam importações de múltiplos fornecedores precisam mapear cinco ou mais assinaturas de etiquetas em uma única instância de ERP. Os grupos do setor trabalham em um modelo de dados unificador, mas os desafios de coordenação de espectro na faixa de 860-960 MHz atrasam a ratificação. Até que uma norma seja formalizada, os grandes compradores se protegem com dupla fonte de fornecimento ou favorecem fornecedores com firmware de código aberto.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Etiquetas Permanecem como Núcleo Enquanto o Middleware Ganha Terreno

As vendas de etiquetas geraram 70,42% da receita de 2025, sublinhando sua indispensabilidade em todos os cenários de implantação no mercado de RFID sem chip. As gráficas contratadas asiáticas aproveitam a escala para reduzir os custos unitários, enquanto as gráficas de segurança europeias se concentram em autenticadores de alto valor. As receitas de middleware, embora menores hoje, devem crescer mais rapidamente a uma CAGR de 26,05%, pois as empresas exigem conectores de nuvem, limpeza de dados e análises para transformar ecos de RF brutos em painéis de controle acionáveis.

O crescimento acelerado do middleware altera o poder de barganha; os fornecedores de software agora influenciam os roteiros de design de hardware e pressionam por APIs abertas. Como resultado, os fabricantes de etiquetas investem em equipes de serviços de dados para defender sua participação. A tendência posiciona o middleware como um guardião para funcionalidades futuras, como manutenção preditiva e correspondência de assinaturas baseada em IA.

Por Tecnologia de Impressão: A Precisão do Jato de Tinta Desafia a Dominância da Serigrafia

A serigrafia detinha uma participação de 37,35% em 2025 graças à produtividade em longas tiragens e às cadeias de suprimentos maduras, especialmente nas embalagens de alimentos e bebidas. O mercado de RFID sem chip agora vê os processos de jato de tinta expandindo a uma CAGR de 27,15%, pois os cabeçotes de impressão por demanda de gotículas criam antenas de linhas finas adequadas para codificação de assinaturas de alta densidade.

A adoção do jato de tinta também suporta a personalização no local. Os proprietários de marcas podem imprimir marcas de autenticidade de edição limitada dias antes do lançamento do produto, reduzindo o risco de obsolescência. As linhas de serigrafia mantêm sua vantagem em SKUs de volume muito alto, onde a amortização de ferramental compensa os custos de troca. As linhas híbridas que começam com serigrafia para planos de terra e terminam com jato de tinta para micro-antenas estão ganhando força, refletindo uma fase de transição em vez de substituição total.

Por Frequência de Operação: O Impulso da UHF Cresce por Trás da Base Instalada de AF

As frequências de AF dominaram com 51,25% da receita de 2025, pois os ecossistemas de pagamento, bilhetagem e acesso seguro já empregam leitores de 13,56 MHz. A UHF, no entanto, deve crescer a uma CAGR de 26,6%, à medida que os avanços em antenas mitigam a dessintonização próxima a metais e estendem as janelas de leitura além de 5 m, cruciais para portais de armazém.

Etiquetas de dupla frequência estão surgindo; elas carregam AF para interações NFC do consumidor e UHF para pontos de verificação logísticos, ajudando os proprietários de marcas a justificar uma única etiqueta ao longo do ciclo de vida do produto. A BF mantém funções de nicho no rastreamento de animais e na identificação de recipientes preenchidos com líquido, onde a profundidade de penetração supera as necessidades de taxa de dados.

Por Material: Nanopartículas de Prata Lideram, mas o Grafeno Avança

As tintas de nanopartículas de prata forneceram 61,10% dos revestimentos de antenas em 2025, devido à condutividade incomparável e aos perfis de cura compatíveis. O mercado de RFID sem chip está testemunhando rápido progresso em alternativas de grafeno e nanotubos de carbono que visam preocupações de custo e sustentabilidade. As impressões de grafeno reduzem a carga de prata em até 80%, diminuindo a exposição à volatilidade de preços e reduzindo o impacto ambiental.

As formulações de cobre atendem a etiquetas descartáveis em unidades de varejo de volume ultraelevado, onde a curta vida útil supera os riscos de oxidação. A seleção de materiais agora faz parte dos scorecards de ESG corporativos, obrigando os fornecedores a documentar as pegadas de carbono do ciclo de vida e os caminhos de reciclagem.

Por Aplicação: Cartões Inteligentes Mantêm a Liderança Enquanto a Autenticação Cresce

Os cartões inteligentes contribuíram com 33,40% da receita de 2025, beneficiando-se da migração EMV em andamento e das atualizações de transporte público em massa. As aplicações de autenticação, no entanto, superarão todas as outras a uma CAGR de 27,55%, à medida que governos e marcas enfrentam perdas com falsificação. As etiquetas codificadas por terahertz desenvolvidas pelo MIT prometem níveis de segurança de grau forense adequados para bens de luxo e produtos farmacêuticos.

A diversificação em rastreamento de ativos e bilhetes inteligentes amplia a demanda total endereçável. As ofertas agrupadas que incluem painéis de controle em nuvem e leitores móveis reduzem as barreiras de entrada para pequenas e médias empresas que carecem de expertise interna em RFID.

Por Setor de Usuário Final: Varejo Lidera, Saúde Acelera

O varejo e o comércio eletrônico mantiveram uma participação de 28,55% em 2025. As redes de supermercados na América do Norte demonstraram redução de perdas de estoque após implantar etiquetas sem chip em papel no nível do item. Saúde e produtos farmacêuticos, posicionados para uma CAGR de 29,0%, beneficiam-se das regras obrigatórias de rastreamento de cadeia de frio e do aumento dos volumes de terapias biológicas.

Os operadores de logística integram etiquetas sem chip descartáveis para encomendas de última milha, complementando as etiquetas com chip reutilizáveis em paletes. As agências governamentais testam identificadores sem chip para programas de identidade nacional, enquanto as empresas do setor bancário, de serviços financeiros e seguros avaliam casos de uso de segurança de documentos.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de RFID sem chip com 39,30% da receita em 2025. Os conversores da China operam linhas integradas de serigrafia e flexografia, atendendo marcas de bens de consumo de giro rápido domésticas e de exportação, enquanto os operadores ferroviários japoneses estendem os sistemas de tarifas habilitados por RFID para rotas rurais. O serviço postal da Austrália está realizando testes com etiquetas sem chip em encomendas transfronteiriças para reduzir fraudes em declarações. Os governos regionais cofinanciam pesquisas em substratos biodegradáveis, alinhando-se com as diretrizes de zero plástico.

A América do Norte segue com fortes portfólios de propriedade intelectual e uma base de clientes de adoção antecipada em saúde e aeroespacial. As universidades colaboram com startups para comercializar tintas de grafeno, e subsídios federais apoiam cadeias de suprimentos seguras para produtos biológicos e peças de reposição críticas. As redes de supermercados implantam etiquetas sem chip para reduzir o desperdício de perecíveis e vincular dados no nível do item aos relatórios de ESG.

A Europa ocupa o terceiro lugar, mas registra ganhos constantes impulsionados por mandatos anticounterfeiting. Os programas de selos fiscais na Itália e na Polônia estipulam camadas de segurança de RF sem chip. As empresas de embalagens nórdicas integram inlays de papel para atender às metas de economia circular, e os construtores de máquinas alemães enviam cabeçotes de jato de tinta modulares para fabricantes de equipamentos originais asiáticos. A região do Oriente Médio e África, embora menor hoje, é a de crescimento mais rápido; os bancos centrais do CCG padronizam a autenticação de RF em cédulas e as alfândegas sul-africanas implantam selos sem chip em exportações de alto valor.

Cenário Competitivo

O mercado de RFID sem chip apresenta fragmentação moderada. Os cinco principais participantes controlam cerca de 45% da receita global por meio de portfólios integrados que abrangem tintas, substratos, propriedade intelectual de antenas e middleware. A Avery Dennison aproveita a expertise em materiais para garantir acordos plurianuais com líderes do setor de supermercados e vestuário, enquanto a Impinj investe em chipsets de leitores que interpretam assinaturas com e sem chip, ancorando um efeito de bloqueio de ecossistema.

Os novos entrantes se concentram em arquiteturas de antenas à base de grafeno e compatíveis com metais, frequentemente licenciando patentes de laboratórios universitários. Esses desafiantes formam joint ventures com conversores regionais para ganhar escala sem grandes investimentos de capital. A atividade de fusões e aquisições tem como alvo especialistas em software e análises, evidente na fusão Seagull-Mojix que criou uma pilha de visibilidade de ponta a ponta.

Os roteiros estratégicos enfatizam credenciais de sustentabilidade, com participantes comercializando inlays sem plástico e processos de cura de baixa energia. As afirmações de propriedade intelectual aumentam, especialmente em torno de composições de tintas e estruturas de dupla frequência. Os grandes compradores mitigam o risco de fornecedor insistindo em arquivos de fabricação em custódia e garantias de desempenho.

Líderes do Setor de RFID Sem Chip

Alien Technology Corporation

Zebra Technologies Corporation

Avery Dennison Corporation

SATO Holdings

Smartrac Technology

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Impinj reportou receita de USD 366,1 milhões para 2024, alta de 18%, e destacou sinergias de implantação entre as plataformas RAIN e sem chip.

- Janeiro de 2025: A Avery Dennison fez parceria com a Kroger para expandir o RFID no nível do item nos corredores de supermercados, visando reduções de desperdício e ganhos de precisão de estoque.

- Outubro de 2024: O Grupo Trimco lançou o PaperMark, um inlay RAIN sem plástico feito de papel certificado FSC, destacando a mudança do mercado em direção a substratos sustentáveis.

- Outubro de 2024: A Seagull fundiu-se com a Mojix para fornecer software de rastreabilidade de ponta a ponta que complementa os identificadores sem chip de baixo custo.

Escopo do Relatório Global do Mercado de RFID Sem Chip

O RFID sem chip (Identificação por Radiofrequência sem Chip) é uma tecnologia sem fio disruptiva emergente para identificação, rastreamento e sensoriamento. Uma etiqueta de RFID sem chip não contém um circuito integrado de aplicação específica (ASIC), portanto o leitor realiza todo o processamento de sinal para ler a etiqueta. As etiquetas de RFID sem chip são circuitos passivos de micro-ondas/ondas milimétricas de baixo custo, onde as informações são armazenadas em ressonadores imprimíveis e linhas de atraso, e tipicamente implementadas em substratos flexíveis como polímeros e papéis, semelhantes aos códigos de barras ópticos.

| Etiqueta |

| Leitor |

| Middleware |

| BF (125-134 kHz) |

| AF (13,56 MHz) |

| UHF (860-960 MHz) |

| Tinta de Nanopartículas de Prata |

| Tinta à Base de Cobre |

| Tinta de Grafeno/Carbono |

| Cartões Inteligentes |

| Bilhetes Inteligentes |

| Autenticação de Marcas e Documentos |

| Rastreamento de Ativos |

| Varejo e Comércio Eletrônico |

| Saúde e Produtos Farmacêuticos |

| Logística e Transporte |

| Setor Bancário, Serviços Financeiros e Seguros (BFSI) |

| Governo e Setor Público |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Coreia do Sul | |

| Índia | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Etiqueta | |

| Leitor | ||

| Middleware | ||

| Por Frequência de Operação | BF (125-134 kHz) | |

| AF (13,56 MHz) | ||

| UHF (860-960 MHz) | ||

| Por Material | Tinta de Nanopartículas de Prata | |

| Tinta à Base de Cobre | ||

| Tinta de Grafeno/Carbono | ||

| Por Aplicação | Cartões Inteligentes | |

| Bilhetes Inteligentes | ||

| Autenticação de Marcas e Documentos | ||

| Rastreamento de Ativos | ||

| Por Setor de Usuário Final | Varejo e Comércio Eletrônico | |

| Saúde e Produtos Farmacêuticos | ||

| Logística e Transporte | ||

| Setor Bancário, Serviços Financeiros e Seguros (BFSI) | ||

| Governo e Setor Público | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Coreia do Sul | ||

| Índia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é a velocidade de crescimento do mercado de RFID sem chip?

O mercado de RFID sem chip deve crescer de USD 2,16 bilhões em 2026 para USD 6,49 bilhões até 2031 a uma CAGR de 24,68%.

Qual região lidera atualmente o mercado de RFID sem chip?

A Ásia-Pacífico lidera com 39,30% de participação na receita em 2025, devido à escala de fabricação e à demanda por embalagens.

Qual segmento apresenta o crescimento mais rápido?

As aplicações de autenticação de marcas e documentos estão expandindo a uma CAGR de 27,55%, impulsionadas por regulamentações anticounterfeiting.

Por que o middleware é importante nas implantações de RFID sem chip?

O middleware traduz assinaturas de RF brutas em dados acionáveis, habilitando análises e interoperabilidade de sistemas, e deve crescer a uma CAGR de 26,05%.

Qual é a principal restrição tecnológica atual?

O alcance de leitura limitado em comparação com os sistemas UHF com chip reduz a eficácia em grandes armazéns, embora as inovações em antenas estejam melhorando o desempenho.

Como as metas de sustentabilidade estão influenciando as escolhas de materiais?

Os proprietários de marcas favorecem cada vez mais inlays à base de grafeno ou papel para reduzir o uso de metais preciosos e alinhar-se com os compromissos de ESG.

Página atualizada pela última vez em: